Tamanho e Participação do Mercado de Indutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

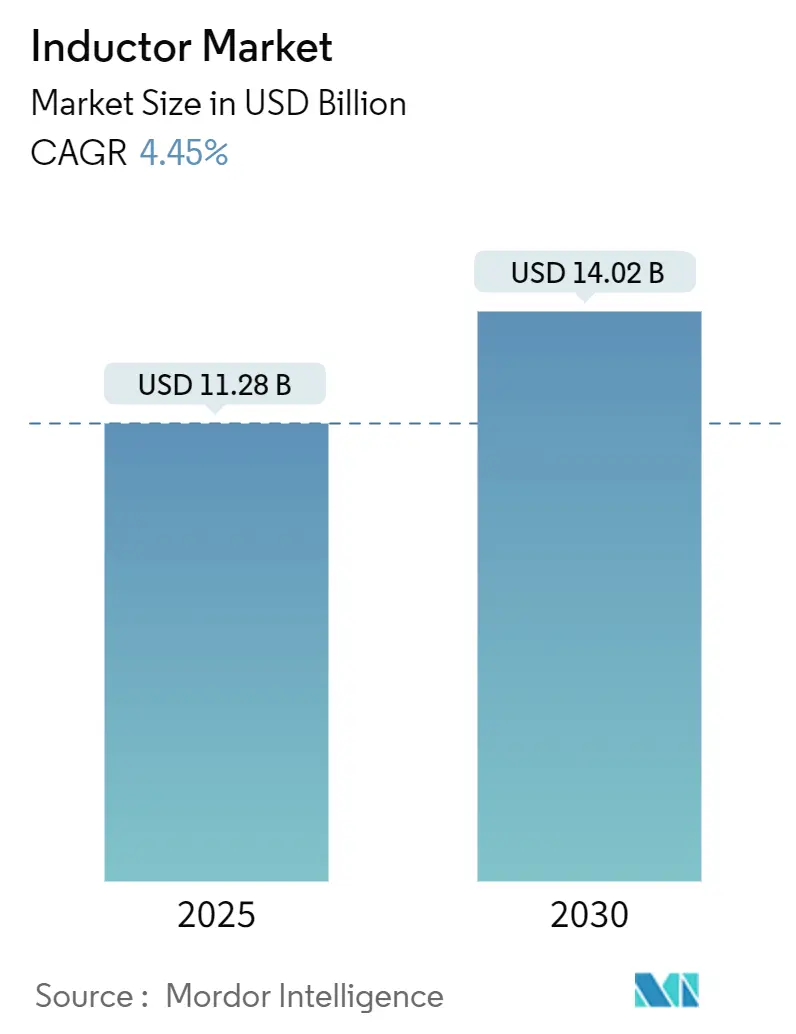

| Tamanho do Mercado (2025) | 11.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.45% CAGR |

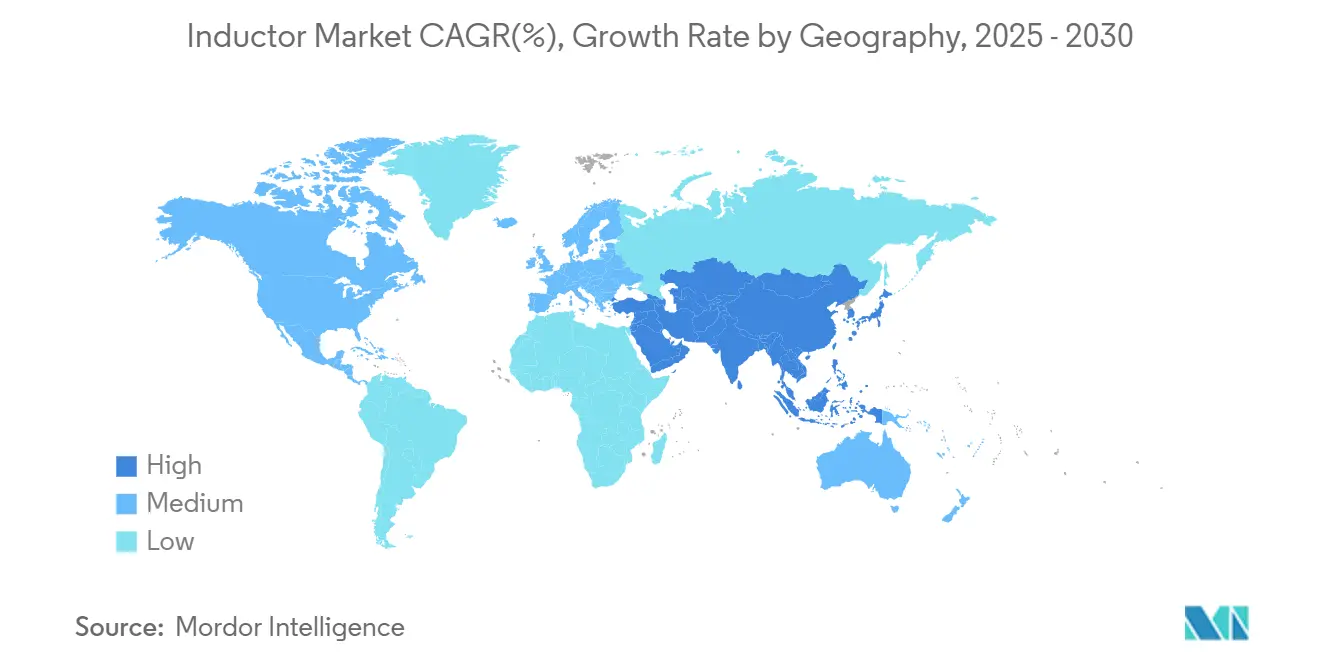

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

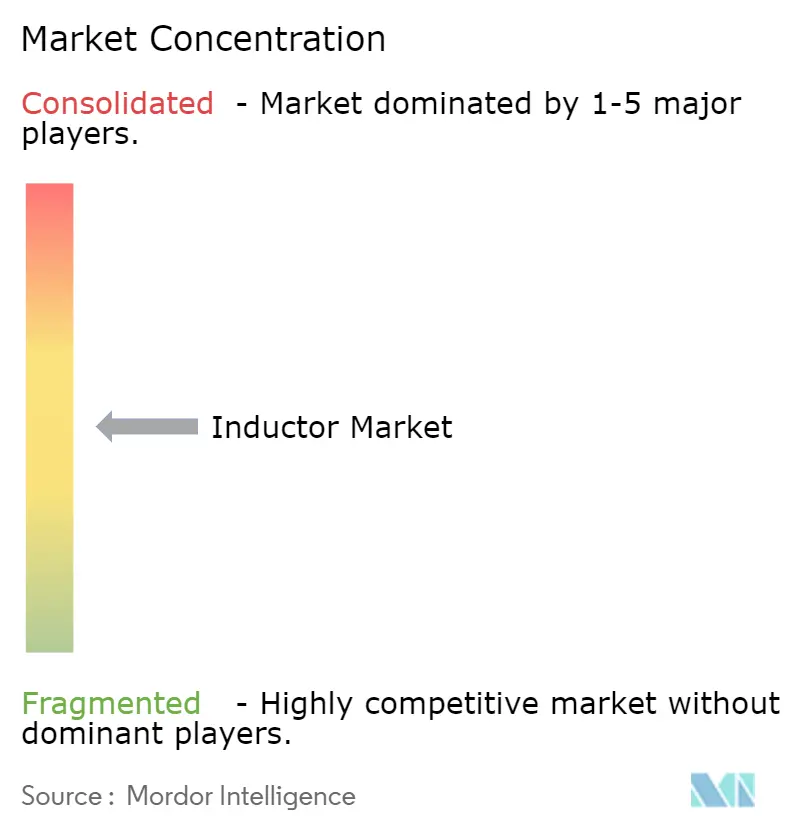

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Indutores pela Mordor Intelligence

O tamanho do mercado de indutores está estimado em USD 11,28 bilhões em 2025 e previsto para atingir USD 14,02 bilhões até 2030, expandindo a uma TCAC de 4,45% durante o período. A eletrificação de veículos, a continuidade na construção de estações base 5G e o hardware de data centers de alta densidade de potência formam a base do crescimento, mesmo com componentes discretos enfrentando pressão de design de dispositivos passivos integrados. A demanda está mudando de bobinas commoditizadas de alto volume para peças especializadas otimizadas para comutação de alta frequência, trens de potência automotivos termicamente desafiadores e wearables ultra-compactos. A qualificação automotiva (AEC-Q200) passou de diferenciador para requisito de entrada, indutores de potência de montagem em superfície dominam novos projetos, e núcleos de liga metálica estão constantemente substituindo ferrite em trilhas de alta corrente. A diversificação da cadeia de suprimentos e regionalização-especialmente fora da China continental-estão reescrevendo a pegada de produção global à medida que fornecedores buscam resiliência ao invés do menor custo entregue.

Principais Conclusões do Relatório

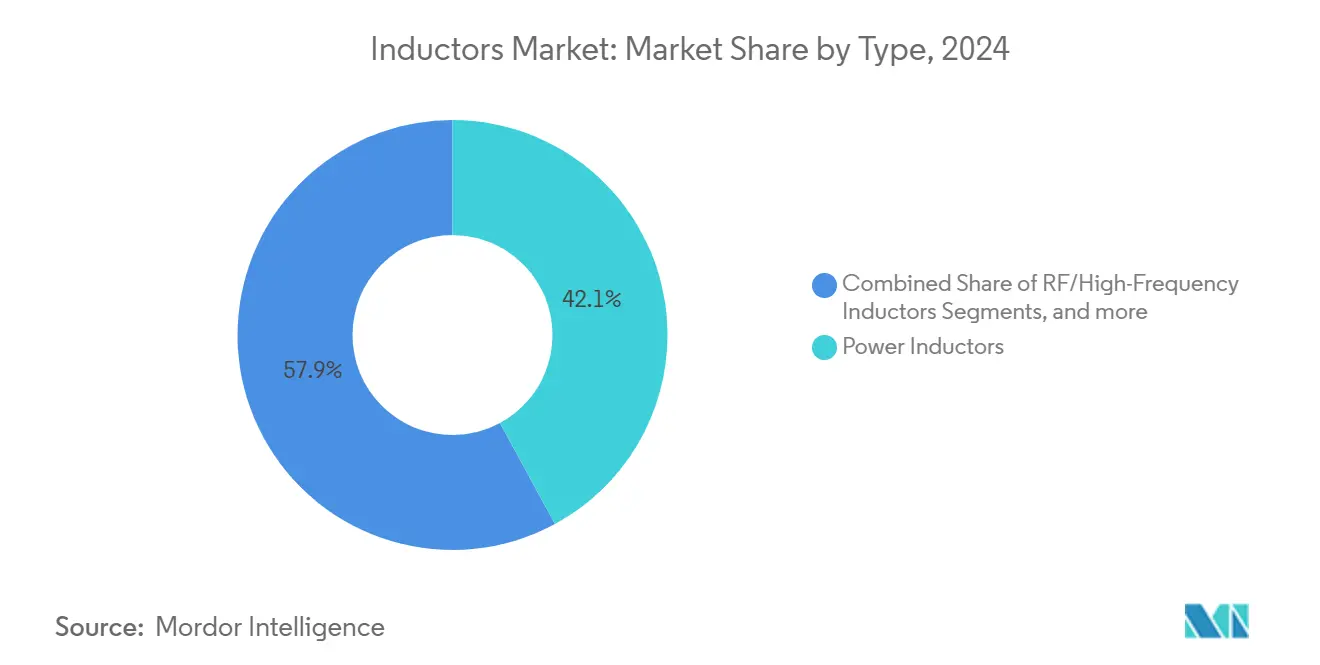

- Por tipo, indutores de potência detiveram 42,1% da participação do mercado de indutores em 2024, enquanto indutores de alta frequência estão projetados para avançar a uma TCAC de 6,3% até 2030.

- Por material do núcleo, ferrite representou 54,7% da participação do tamanho do mercado de indutores em 2024; núcleos de liga metálica registram a TCAC mais rápida de 5,4% até 2030.

- Por técnica de montagem, tecnologia de montagem em superfície capturou 56,9% da participação de receita em 2024, enquanto indutores de PCB incorporados expandem a uma TCAC de 7,2% durante o período de previsão.

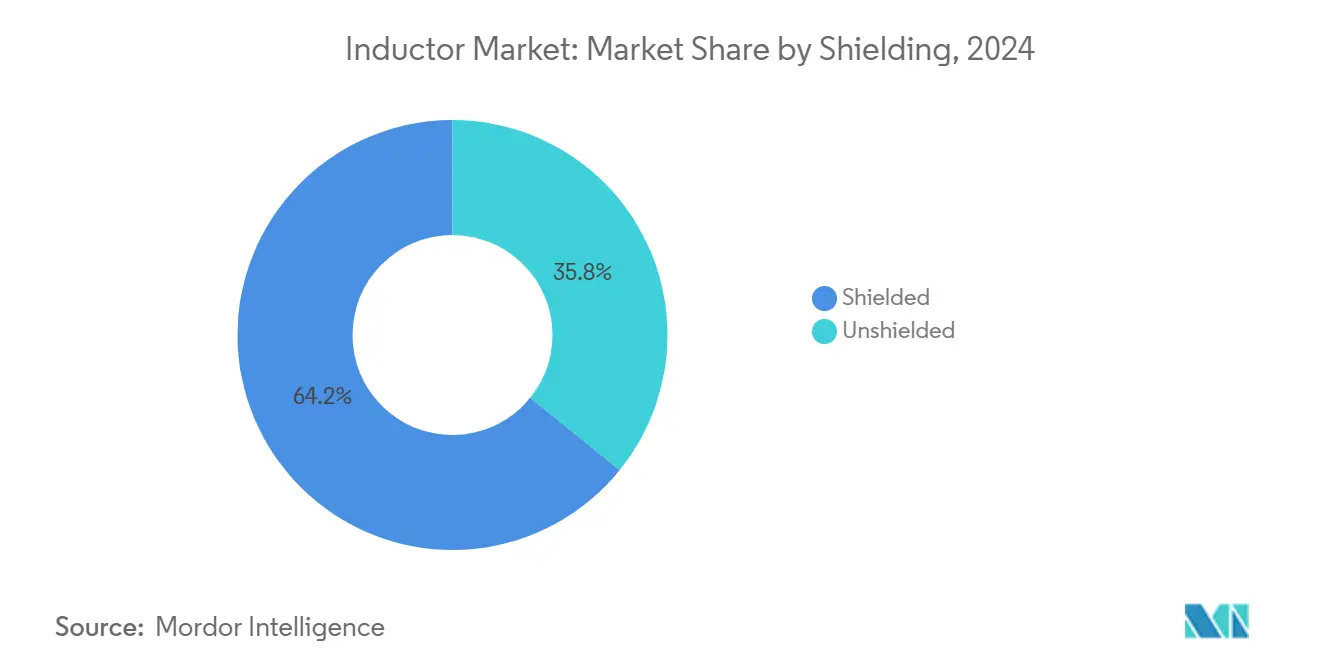

- Por blindagem, formatos blindados representaram 64,2% da participação do mercado de indutores em 2024 e lideram o crescimento com TCAC de 6,6% até 2030.

- Por indutância, dispositivos fixos entregaram 71,7% do tamanho do mercado de indutores em 2024; dispositivos variáveis/sintonizáveis sobem a uma TCAC de 8,7% até 2030.

- Por vertical de usuário final, eletrônicos de consumo lideraram com 42,4% da participação de receita em 2024, mas aplicações automotivas crescem mais rapidamente com TCAC de 9,2% até 2030.

- Regionalmente, Ásia-Pacífico comandou 69,8% da participação do mercado de indutores em 2024 e está posicionada para crescer a 4,5% TCAC até 2030.

- TDK, Murata e Vishay coletivamente detiveram uma participação de receita de meados dos adolescentes, sublinhando um campo moderadamente concentrado onde escala e tecnologia de processo impulsionam a vantagem.

Tendências e Insights do Mercado Global de Indutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Eletrônicos de consumo miniaturizados | +0.8% | Global, concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação automotiva (VEs) | +1.2% | China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| 5G e comunicações de alta velocidade | +0.9% | Implantação inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Energia renovável e eletrônica de potência | +0.7% | Ênfase na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Indutores incorporados para servidores de IA e IoT | +0.6% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Conversores de alta frequência em data centers | +0.5% | Global, principais hubs de data centers | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por eletrônicos de consumo miniaturizados

Wearables ultra-compactos, hearables e smartphones de próxima geração dependem de passivos eficientes em energia que ocupam pegadas de PCB cada vez menores. Avanços como o chip de 0,25 × 0,125 × 0,2 mm da TDK abordaram essa restrição ao entregar economia de espaço próxima de 50% sem sacrificar valores de indutância, tipicamente 0,6-3,6 nH.[1]TDK Corporation, "Automotive Power Inductors Technical Guide," tdk.com As vitórias de design migram de smartphones para óculos AR e monitores de saúde ricos em sensores, sustentando a participação de 42,4% de eletrônicos de consumo em 2024, mesmo com ciclos de substituição de handsets se alongando. Fornecedores se diferenciam através de padronização litográfica, ferritas de pó fino e sinterização multicamada que mantêm baixa resistência de corrente contínua enquanto preservam o fator Q.

Eletrificação do setor automotivo (VEs)

Cada veículo elétrico a bateria integra mais de 100 indutores para conversores DC-DC, carregadores embarcados e inversores de tração, acentuadamente superior à contagem sub-20 típica em smartphones. A conformidade AEC-Q200 eleva os testes para vibração, choque térmico e umidade, elevando barreiras à entrada e canalizando participação para fornecedores qualificados. Inversores de carbeto de silício operam acima de 40 kHz, exigindo núcleos de liga metálica ou moldados em pó que mantêm indutância sob densidade de fluxo elevada. Os impulsos paralelos de montadoras globais na China, Europa e Estados Unidos sustentam uma TCAC do segmento de 9,2% até 2030.

Expansão do 5G e comunicações de alta velocidade

Estações base de ondas milimétricas incorporam múltiplos indutores de baixa perda em circuitos de direcionamento de feixe. Trilhas de potência do sistema operam mais quentes que na infraestrutura 4G, promovendo a adoção de bobinas moldadas termicamente robustas. Governos apoiam cobertura 5G nacional, e teles aceleram implantações de células pequenas, traduzindo-se em uma TCAC de 6,3% para produtos de alta frequência. Módulos de front-end RF para handsets igualmente atualizam indutores para mitigar perda de sinal a 28 GHz

Crescimento em energia renovável e eletrônica de potência

Inversores solares conectados à rede e sistemas de armazenamento de energia de bateria de grande escala aproveitam indutores de alta corrente para correção de fator de potência e conversão DC-DC bidirecional. A política de descarbonização europeia e os incentivos fiscais de investimento dos EUA elevam a demanda por inversores com 98% de eficiência que emparelham chaves de nitreto de gálio com núcleos moldados em pó de baixa perda. À medida que as classificações de turbinas superam 15 MW, os indutores de conversores eólicos devem lidar com correntes de saturação mais altas enquanto atendem aos limites harmônicos de rede IEC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade nos preços de cobre e ferrite | -0.6% | Global, mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Interrupções globais da cadeia de suprimentos | -0.4% | Hubs de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Problemas de gerenciamento térmico em peças incorporadas | -0.3% | Aplicações de alta densidade em mercados avançados | Médio prazo (2-4 anos) |

| Passivos integrados corroendo demanda discreta | -0.5% | Eletrônicos de consumo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de cobre e ferrite

O cobre compõe o enrolamento enquanto ferritas ou pós de liga formam o caminho magnético, então qualquer pico reverbera diretamente no custo dos produtos vendidos. Observadores do mercado alertam que o suprimento de minas fica atrás do super-ciclo de eletrificação, arriscando déficits estruturais após 2030. Fabricantes respondem com iniciativas de metal reciclado-a nova série CLT32 da TDK usa mais de 50% de matéria-prima recuperada-e com acordos de oferta de longo prazo. Fábricas menores sem escala para hedge permanecem expostas, comprimindo margens e desacelerando adições de capacidade.

Interrupções globais da cadeia de suprimentos

Fricções geopolíticas e tarifas comerciais continuam a alongar prazos de entrega, às vezes superando 24 semanas para bobinas especializadas construídas exclusivamente no Japão ou Taiwan. Multinacionais dividem produção entre Tailândia e Vietnã para amortecer risco de país único, mas camadas logísticas adicionais complicam controle de qualidade. Nearshoring ganha impulso na América do Norte sob incentivos CHIPS, mas novas fábricas levam vários anos para alcançar paridade de rendimento, limitando alívio a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Indutores de Potência Lideram Transformação do Mercado

Indutores de potência entregaram 42,1% da participação do mercado de indutores em 2024, uma vantagem ancorada em módulos de regulação de voltagem, conversores DC-DC e carregadores embarcados. Dentro do tamanho do mercado de indutores para designs de alta frequência, o sub-segmento sobe a 6,3% TCAC até 2030 nas costas de nós 5G de ondas milimétricas. Formatos enrolados dominam trilhas automotivas de 48 V, enquanto estruturas de filme fino servem filtros RF de handset. Bobinas acopladas melhoram resposta transiente em VRMs multifásicos que alimentam GPUs, e a demanda escala com embarques de servidores de IA. Produtos moldados ganham terreno onde resistência à vibração, condutividade térmica e blindagem EMI superam custo bruto. Fornecedores incorporam inspeção óptica automática e controle de processo de raios-X para sustentar tolerâncias de indutância apertadas.

Compostos de moldagem de pó metálico de segunda geração da Resonac cortam perdas do núcleo acima de 2 MHz, permitindo que conversores buck encolham magnéticos enquanto preservam eficiência ≥95%. À medida que cargas de gate de MOSFET de carbeto de silício caem, frequências de comutação sobem, e densidade volumétrica de indutor torna-se uma restrição primária de design. Topologias emergentes como conversores de ponte ativa dupla para pacotes de bateria bidirecionais amplificam ainda mais a necessidade de indutores de baixa perda com correntes de saturação acima de 60 A.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Material do Núcleo: Domínio da Ferrite Enfrenta Desafio de Liga Metálica

Ferrite continuou a possuir 54,7% da receita de 2024 graças ao seu equilíbrio de custo e permeabilidade, mas a fatia de liga metálica está prevista para crescer 5,4% ao ano. No mercado de indutores, núcleos de pó de liga metálica toleram densidades de fluxo além de 1 T, permitindo que contagens de bobina caiam e deriva de indutância sobre temperatura encolha. Produtos de tira nanocristalina, como FINEMET da Proterial, postam perdas de inserção abaixo de 200 mW a 100 kHz, atraindo carregadores embarcados bidirecionais automotivos. Bobinas de núcleo de ar persistem em caminhos RF de GHz onde materiais magnéticos introduziriam perda de corrente parasita. Substratos cerâmicos ganham compra em módulos Bluetooth miniaturizados que equilibram limites térmicos e tampas de fator de forma estrito. Fabricantes calibram curvas de sinterização e tamanhos de partícula para ajustar loops B-H adaptados a aplicações finais.

Triagem de confiabilidade se aperta à medida que a complexidade da composição do núcleo cresce; testes de descarga parcial e impedância varrida por frequência agora complementam verificações de corrente de saturação legadas. Um movimento em direção à contabilidade de carbono de ciclo de vida impulsiona interesse em pós de ferro reciclados e sistemas de recuperação de ferrite de circuito fechado, mesclando objetivos ambientais com hedge contra oscilações de preço de material virgem.

Por Técnica de Montagem: Liderança SMT Desafiada por Integração Incorporada

Colocações de montagem em superfície constituíram 56,9% dos embarques de 2024, o padrão para linhas de pick-and-place automatizadas através de eletrônicos de consumo e industriais. Peças through-hole permanecem relevantes em drives de alta corrente e ambientes de vibração severa como inversores de tração, mas tendências de volume caem. Bobinas de PCB incorporadas, apenas um nicho há cinco anos, agora superam todos os outros formatos a 7,2% TCAC à medida que OEMs perseguem reduções de altura de componente abaixo de 0,5 mm. O mercado de indutores beneficia de implementações espirais de camada interna ou sem núcleo que liberam imóveis de placa, mas gargalos térmicos iminentes uma vez que correntes de carga VRM excedem 50 A.

Sequências de laminação patenteadas adicionam pilares de cobre revestidos para melhorar espalhamento de calor do eixo z, e folhas de ferrite co-laminadas atenuam crosstalk lateral. Fabricantes de PCB investem em estruturação laser-direta e linhas de filme de cobre revestido com resina para garantir vitórias de design de produtores de smartphones e headsets VR. Economia de rendimento permanece sensível ao registro de perfuração e controle de fluxo dielétrico, então paridade de custo com peças SMT discretas é improvável antes de 2028.

Por Blindagem: Compatibilidade Eletromagnética Impulsiona Demanda Blindada

Dispositivos blindados capturaram 64,2% da receita de 2024 e crescem a 6,6% TCAC à medida que densificação de produto exacerba preocupações EMI. Coberturas de resina magnética moldada eliminam lacunas de ar, contendo fluxo disperso até 15 dB e minimizando acoplamento de campo próximo em árvores de potência multi-trilha. Bobinas não blindadas mantêm pontos de apoio em drivers LED impulsionados por custo e eletrodomésticos. OEMs automotivos impõem tetos de emissões radiadas CISPR-25 que empurram fornecedores de Nível 1 em direção a seleções blindadas mesmo para conversores auxiliares de 12 V. A nota de aplicação recente da Würth Elektronik documenta como geometria do núcleo e condutividade da resina modulam radiação espectral entre 30 MHz e 300 MHz, guiando engenheiros em direção ao dimensionamento certo ao invés de super-blindagem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Indutância: Indutores Fixos Dominam Apesar do Crescimento Variável

Valores fixos representaram 71,7% do tamanho do mercado de indutores em 2024, aproveitando contagens de enrolamento comprovadas e corte automatizado. Indutores variáveis, embora apenas uma participação de dígito único, sobem a 8,7% TCAC, impulsionados por ASICs de gerenciamento de potência digital que ajustam finamente ressonância para picos de eficiência em correntes de carga variáveis. Dispositivos controlados por permeabilidade de ferrite eliminam limpadores mecânicos, cortando risco de desgaste e desbloqueando re-sintonia de taxa GHz para rádios definidos por software. Hubs de sensores IoT adotam sintonizáveis para equilibrar corrente quiescente de estado de sono com saída RF de modo rajada, amplificando demanda através de implantações de medidores inteligentes.

Por Vertical de Usuário Final: Eletrificação Automotiva Acelera Crescimento

Eletrônicos de consumo possuíam 42,4% do faturamento de 2024, mas seu crescimento de dígito médio único fica atrás do resto do mercado de indutores à medida que saturação de handset se instala. Conversamente, a fatia automotiva expande 9,2% TCAC até 2030 nas costas do impulso de veículos elétricos a bateria. Cada trem de força de 800 V adiciona indutores blindados, de núcleo de liga com correntes de saturação acima de 80 A para filtros de inversor de tração. Aeroespacial e defesa especificam bobinas hermeticamente seladas classificadas de -55 °C a +200 °C, enquanto dispositivos médicos precisam de revestimentos biocompatíveis que resistem a ciclos de autoclave. Operadores de data center implantam topologias VRM distribuídas ao redor de aceleradores de IA, aproveitando indutores acoplados que encolhem queda transiente em 30%. Inversores de energia renovável aplicam núcleos nanocristalinos para superar limites de eficiência de 98% mandatados por padrões de interconexão de utilidade.

Análise Geográfica

Mercado de Indutores no Resto do Mundo

A região do Resto do Mundo, englobando América Latina, Oriente Médio e África, representa um mercado emergente para indutores com potencial de crescimento significativo. O mercado da região é caracterizado por investimentos crescentes em automação industrial e adoção crescente de iniciativas de cidades inteligentes. A América Latina mostrou promessa particular com sua infraestrutura de telecomunicações em expansão e adoção crescente de tecnologias IoT. O mercado do Oriente Médio é impulsionado pela automação no setor de petróleo e gás, junto com investimentos significativos em projetos de energia renovável. O setor automotivo da região, particularmente nos Emirados Árabes Unidos e Arábia Saudita, está mostrando interesse aumentado em veículos elétricos e híbridos, criando novas oportunidades para fabricantes de indutores. O mercado também está se beneficiando de investimentos crescentes em capacidades de manufatura e adoção crescente de eletrônicos avançados em várias indústrias. O desenvolvimento de infraestrutura inteligente e o foco crescente na eficiência energética estão criando demanda adicional para vários tipos de indutores em toda a região.

Nota: Taxa de Crescimento de Segmento de todas as regiões individuais disponível na compra do relatório

Paisagem Competitiva

Inovação e Customização Impulsionam Sucesso do Mercado

O sucesso no mercado de indutores depende cada vez mais da capacidade dos fabricantes de desenvolver soluções customizadas que abordem requisitos específicos de aplicação enquanto mantêm competitividade de custo. Fabricantes de indutores incumbentes estão focando em estratégias de integração vertical para controlar custos e qualidade, simultaneamente investindo em tecnologias de manufatura avançadas para melhorar eficiência de produção. Empresas também estão fortalecendo suas capacidades de design e engenharia para fornecer soluções específicas de aplicação, particularmente para setores emergentes como veículos elétricos e sistemas de energia renovável.

Competidores do mercado estão encontrando oportunidades ao focar em aplicações de nicho e desenvolver produtos especializados para segmentos específicos da indústria. A capacidade de fornecer suporte técnico e colaborar estreitamente com clientes durante a fase de design tornou-se crucial para ganhar participação de mercado. Embora o risco de substituição permaneça baixo devido à natureza fundamental dos indutores em circuitos eletrônicos, fabricantes devem continuamente inovar para abordar desafios como miniaturização e eficiência energética. Conformidade regulatória, particularmente em aplicações automotivas e médicas, tornou-se um diferenciador-chave, com empresas bem-sucedidas mantendo sistemas robustos de gerenciamento de qualidade e obtendo certificações necessárias para seus mercados-alvo.

Líderes da Indústria de Indutores

-

TDK Corporation

-

Vishay Intertechnology Inc.

-

Delta Electronics Inc.

-

Pulse Electronics (Yageo Corporation)

-

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Murata iniciou reciclagem de prata em circuito fechado para filtros EMI, o primeiro programa desse tipo entre fabricantes de componentes passivos.

- Abril 2025: Murata lançou WONDERSTONE Ventures, alocando USD 50 milhões ao longo de cinco anos para investir em start-ups de 6G, óptica e robótica.

- Fevereiro 2025: TE Connectivity concordou em adquirir Richards Manufacturing por USD 2,3 bilhões para aprofundar suas ofertas de rede energética norte-americana.

- Novembro 2024: Delta Electronics apresentou prateleiras de potência resfriadas a líquido para data centers de IA, agrupando indutores de alta eficiência com placas frias de imersão.

- Novembro 2024: ABC ATEC exibiu chokes de modo comum automotivos AEC-Q200 na Electronica Munich, sublinhando seu histórico de 45 anos em magnéticos.

Escopo do Relatório do Mercado Global de Indutores

Indutores são componentes elétricos passivos de dois terminais que armazenam energia em um campo magnético quando corrente elétrica flui através deles. A maioria dos circuitos de eletrônica de potência incluem indutores, que são elementos passivos que armazenam energia na forma de energia magnética quando eletricidade é fornecida a eles. Uma característica significativa de um indutor é que ele resiste a mudanças na quantidade de corrente que passa através dele. Para equalizar a corrente fluindo através dele, sempre que a corrente através do indutor varia, ele ganha ou perde carga.

O mercado de indutores é segmentado por tipo (potência e frequência), núcleo (núcleo de ar/cerâmica, núcleo de ferrite e outros núcleos), vertical de usuário final (automotivo, aeroespacial & defesa, comunicações, eletrônicos de consumo & computação, e outras verticais de usuário final), e geografia (América do Norte, Europa, Ásia-Pacífico, e Resto do Mundo). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Indutores de Potência |

| Indutores RF/Alta Frequência |

| Indutores Acoplados |

| Indutores Multicamada |

| Indutores de Filme Fino |

| Indutores Moldados/Enrolados |

| Núcleo de Ar/Cerâmica |

| Núcleo de Ferrite |

| Núcleo de Ferro e Liga Metálica |

| Núcleo Nanocristalino e Amorfo |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia Through-Hole (THT) |

| Indutores de PCB Incorporados/Integrados |

| Blindado |

| Não Blindado |

| Indutores Fixos |

| Indutores Variáveis/Sintonizáveis |

| Automotivo |

| Aeroespacial e Defesa |

| Comunicações e Infraestrutura 5G |

| Eletrônicos de Consumo e Computação |

| Industrial e Potência |

| Dispositivos de Saúde e Médicos |

| Sistemas de Energia Renovável |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Taiwan | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

| Por Tipo | Indutores de Potência | ||

| Indutores RF/Alta Frequência | |||

| Indutores Acoplados | |||

| Indutores Multicamada | |||

| Indutores de Filme Fino | |||

| Indutores Moldados/Enrolados | |||

| Por Material do Núcleo | Núcleo de Ar/Cerâmica | ||

| Núcleo de Ferrite | |||

| Núcleo de Ferro e Liga Metálica | |||

| Núcleo Nanocristalino e Amorfo | |||

| Por Técnica de Montagem | Tecnologia de Montagem em Superfície (SMT) | ||

| Tecnologia Through-Hole (THT) | |||

| Indutores de PCB Incorporados/Integrados | |||

| Por Blindagem | Blindado | ||

| Não Blindado | |||

| Por Indutância | Indutores Fixos | ||

| Indutores Variáveis/Sintonizáveis | |||

| Por Vertical de Usuário Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Comunicações e Infraestrutura 5G | |||

| Eletrônicos de Consumo e Computação | |||

| Industrial e Potência | |||

| Dispositivos de Saúde e Médicos | |||

| Sistemas de Energia Renovável | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Taiwan | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Global de Indutores?

O tamanho do Mercado Global de Indutores deve atingir USD 11,28 bilhões em 2025 e crescer a uma TCAC de 4,79% para atingir USD 14,25 bilhões até 2030.

Qual é o tamanho atual do mercado de indutores?

O mercado de indutores gerou USD 11,28 bilhões em 2025 e deve atingir USD 14,02 bilhões até 2030.

Qual segmento está se expandindo mais rapidamente no mercado de indutores?

Indutores de alta frequência, usados em aplicações 5G e ondas milimétricas, crescem a uma TCAC de 6,3% até 2030.

Por que núcleos de liga metálica estão ganhando popularidade sobre ferrite?

Núcleos de pó de liga metálica suportam densidades de fluxo mais altas e mantêm indutância em temperaturas elevadas, tornando-os ideais para trens de potência de carbeto de silício e trilhas de alta corrente.

Quantos indutores um veículo elétrico tipicamente contém?

Veículos elétricos a bateria integram mais de 100 indutores para conversores DC-DC, carregadores embarcados e inversores de tração, superando em muito as contagens em dispositivos de consumo.

Qual região geográfica lidera a manufatura de indutores?

Ásia-Pacífico controla 69,8% da receita global, apoiada por cadeias de suprimentos de eletrônicos densas na China, Japão, Coreia do Sul e Taiwan.

Quais padrões os indutores de grau automotivo devem atender?

AEC-Q200 estabelece benchmarks de confiabilidade para choque térmico, vibração e umidade de polarização que todo indutor usado em eletrônicos automotivos deve satisfazer.

Página atualizada pela última vez em: