Tamanho e Participação do Mercado de LiDAR

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de LiDAR por Mordor Intelligence

Espera-se que o tamanho do mercado de LiDAR cresça de USD 2,8 bilhões em 2025 para USD 3,32 bilhões em 2026 e está previsto para atingir USD 7,79 bilhões até 2031, a uma CAGR de 18,62% no período 2026-2031.[1]Exclusivo: A Hesai da China deve reduzir pela metade os preços do LiDAR no próximo ano, Reuters, reuters.com Lasers de cavidade vertical emissores de superfície (VCSELs) com custo otimizado, matrizes de diodos de avalanche de fóton único (SPAD) em maturação e sistemas em chip de grau automotivo estão reduzindo os custos de entrada para veículos de produção em massa, ao mesmo tempo em que ampliam o alcance de detecção e a confiabilidade. O Regulamento ONU R-157 eliminou a opcionalidade na escolha de sensores ao especificar capacidades de percepção de profundidade que conjuntos radar-câmera isolados não conseguem satisfazer, conferindo ao mercado de LiDAR um duradouro impulsionador de conformidade regulatória. [2]Comissão Econômica das Nações Unidas para a Europa, "Disposições Uniformes sobre a Aprovação de Veículos em Relação aos Sistemas Automatizados de Manutenção de Faixa (ONU R-157)," unece.orgOs gastos federais — como as subvenções PROTECT de USD 830 milhões e o Programa de Elevação 3D em expansão do Serviço Geológico dos Estados Unidos — ancoram a base de demanda de mapeamento de corredores na América do Norte. Enquanto isso, fornecedores chineses aproveitam cadeias de abastecimento domésticas completas e incentivos estatais para comprimir preços globalmente, intensificando a pressão competitiva, mas simultaneamente expandindo o mercado de LiDAR ao reduzir os limiares de adoção.

Principais Conclusões do Relatório

- Por produto/tecnologia, a categoria de estado sólido liderou com 82,95% de participação no mercado de LiDAR em 2025, enquanto a subtecnologia FMCW está projetada para crescer a uma CAGR de 27,2% até 2031.

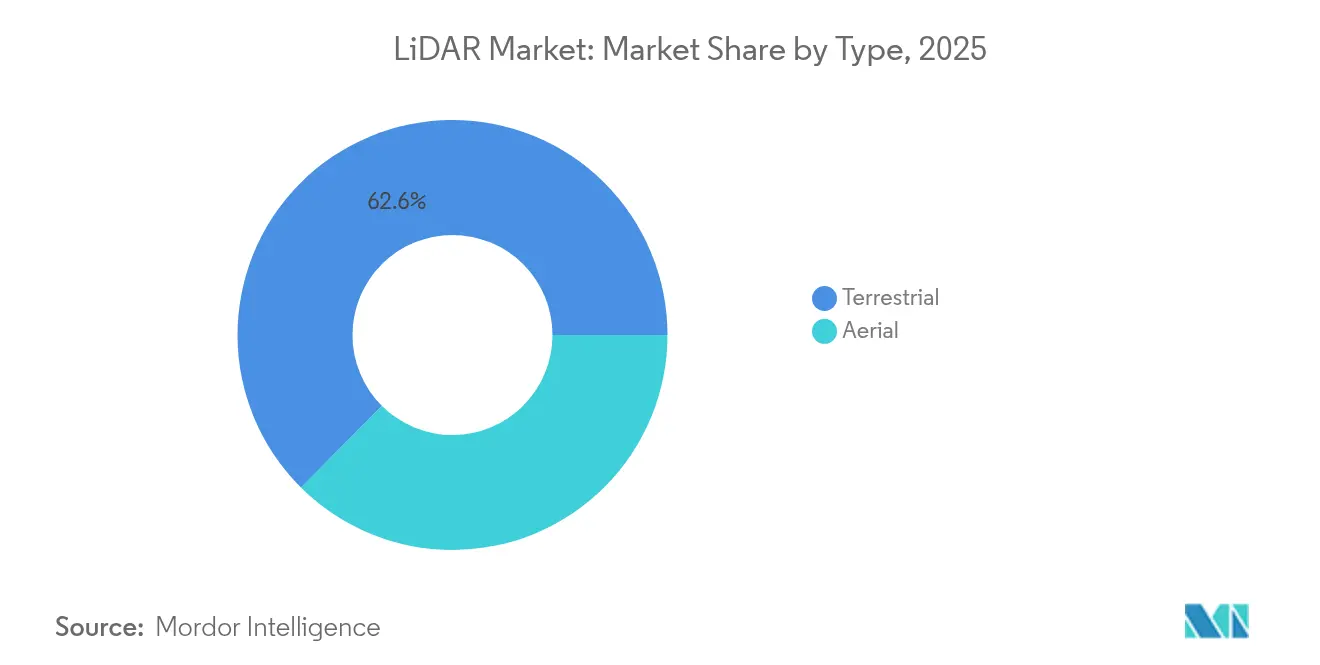

- Por tipo, os sistemas aéreos capturaram 37,45% do tamanho do mercado de LiDAR em 2025; as plataformas terrestres móveis estão avançando a uma CAGR de 23,1% graças a projetos de infraestrutura inteligente.

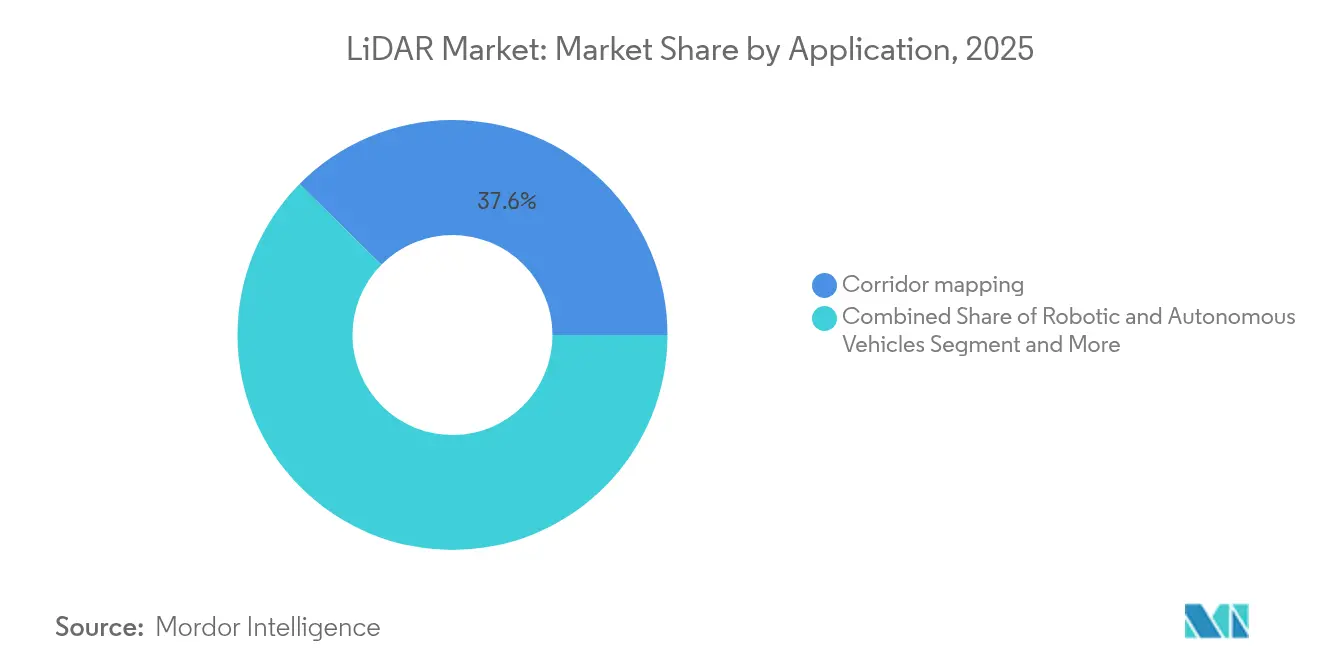

- Por aplicação, o mapeamento de corredores comandou 37,60% do tamanho do mercado de LiDAR em 2025; as aplicações de ADAS e condução autônoma estão se expandindo a uma CAGR de 26,1% até 2031.

- Por alcance, os sensores de curto alcance (<100 m) responderam por 54,85% do tamanho do mercado de LiDAR em 2025, enquanto as unidades de longo alcance (>200 m) estão crescendo a uma CAGR de 21,2%.

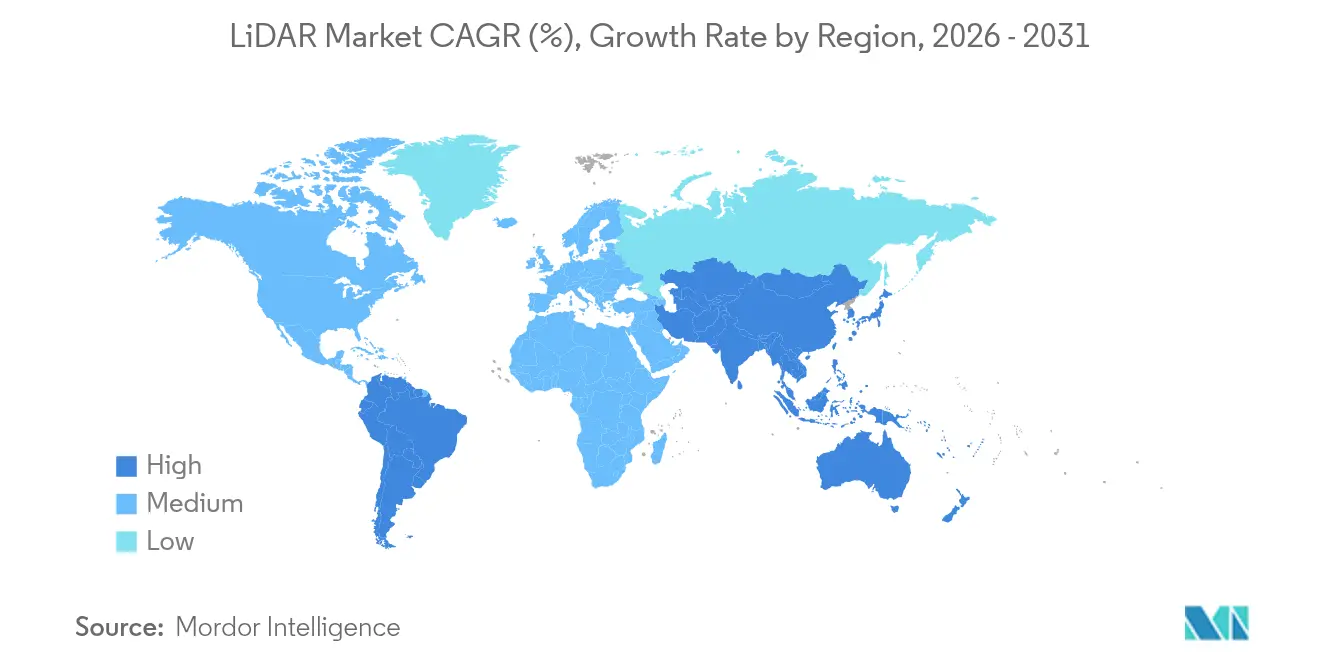

- Por geografia, a Ásia-Pacífico registrou a CAGR regional mais rápida de 25,1% em 2025, impulsionada pelo boom de veículos elétricos da China e pelo desenvolvimento de padrões nacionais de LiDAR

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de LiDAR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensores de Estado Sólido Abaixo de USD 500 Acelerando Conquistas de Design Automotivo | 4.20% | China, UE, repercussão global | Curto prazo (≤ 2 anos) |

| Regulamentação de condução autônoma ONU R-157 | 3.80% | Global, adoção antecipada na UE | Médio prazo (2–4 anos) |

| Subvenções de infraestrutura dos EUA para mapeamento de LiDAR de corredores e resiliência climática | 2.10% | América do Norte, seletivamente internacional | Médio prazo (2–4 anos) |

| Levantamentos por drone para energias renováveis em escala de serviços públicos | 1.90% | África, América do Sul | Longo prazo (≥ 4 anos) |

| Campanhas batimétricase de LiDAR para energia eólica offshore | 1.70% | Mar do Norte, Leste Asiático | Médio prazo (2–4 anos) |

| Demanda de fusão de percepção para robótica em armazéns escuros | 1.50% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sensores de Estado Sólido Abaixo de USD 500 Acelerando Conquistas de Design Automotivo na China e na UE

A rápida compressão de custos nos emissores VCSEL e nos receptores SPAD empilhados reduziu os módulos de sensores completos de grau automotivo para abaixo de USD 500, sem sacrificar o alcance de detecção de 300 m ou a resolução de profundidade de 5 cm. O plano da Hesai de reduzir pela metade os preços de tabela novamente em 2025 sinaliza uma expansão elástica ao preço em direção a modelos de médio porte em vez de carros-chefe premium, impulsionando volumes de conquista de design no curto prazo em mais de 23 montadoras globais. As montadoras europeias estão sincronizando os ciclos de lançamento para aproveitar a curva aprimorada de custo-desempenho, encurtando os cronogramas de validação porque a arquitetura de estado sólido elimina os atuadores mecânicos.

Regulamentação de Condução Autônoma ONU R-157 Desencadeando Expansões de LiDAR de Nível 3

O Regulamento ONU R-157 impõe parâmetros mínimos de percepção de profundidade, campo de visão e redundância que as combinações câmera-radar não conseguem satisfazer na automação rodoviária, efetivamente incorporando o LiDAR em cada sistema homologado de Nível 3. A implementação antecipada da regulamentação na UE, espelhada pela próxima norma GB/T 45500-2025 da China, permite a uniformidade das plataformas globais, reduzindo os custos de reengenharia das montadoras e acelerando os cronogramas de lançamento. A colaboração em todo o setor por meio da ISO/PWI 13228, presidida pela Hesai, está padronizando protocolos de teste e reduzindo o atrito na certificação.

Lei de Infraestrutura dos EUA Financiando Mapeamento de LiDAR para Corredores e Resiliência Climática

As subvenções PROTECT de USD 830 milhões incentivam os departamentos de transportes estaduais a implantar mapeamento LiDAR de alta resolução para análise de riscos de inundação e reforço de ativos, incorporando sensores em orçamentos de manutenção de longo prazo. Aliado ao mandato do Serviço Geológico dos Estados Unidos para alcançar cobertura nacional completa de Elevação 3D, os gastos públicos estabilizam a base de receita não automotiva e estimulam o investimento privado correspondente.[3]Fonte: Serviço Geológico dos Estados Unidos, "Dados de Elevação 3D Fundamentais para Apoiar a Infraestrutura Nacional," usgs.gov Padrões de aquisição, como a entrega de nuvem de pontos em formato LAZ, formalizam fluxos de trabalho e favorecem fornecedores com plataformas de gerenciamento de dados escalonáveis.

Levantamentos Topográficos por Drone para Energias Renováveis em Escala de Serviços Públicos na África e América do Sul

Desenvolvedores de energia solar e eólica utilizam LiDAR embarcado em drones para modelagem rápida do terreno, reduzindo semanas da engenharia preliminar enquanto diminuem a mão de obra in loco em regiões remotas. As regulamentações locais agora exigem estudos de linha de base ambiental que o LiDAR conclui mais rapidamente do que os métodos tradicionais, acelerando os ciclos de aprovação de projetos e ampliando a demanda endereçável entre instalações de escala de serviços públicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de segurança ocular da UE dificultando o LiDAR automotivo de longo alcance a 1550 nm | −2.3% | UE, repercussão regulatória global | Médio prazo (2–4 anos) |

| Pressão de preços do radar de imagem 4D sobre sensores ADAS de curto alcance | −1.8% | Global, foco automotivo | Curto prazo (≤ 2 anos) |

| Cortes agressivos de preços chineses comprimindo margens dos fornecedores ocidentais | −1.5% | Global, maior em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade decorrentes da evolução dos padrões de segurança a laser | −1.2% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Segurança Ocular da UE Dificultando o LiDAR Automotivo de Longo Alcance a 1550 nm

Os limites da Classe 1 da IEC 60825-1 restringem severamente a potência laser permitida a 1550 nm em veículos de passeio, limitando os alcances de detecção práticos abaixo dos 200 m exigidos para a autonomia em rodovias. As montadoras, portanto, migram para 905 nm ou para a fusão de múltiplos sensores, adicionando custo e complexidade arquitetural, enquanto limitam o potencial de comprimentos de onda de penetração atmosférica superiores.

Pressão de Preços do Radar de Imagem 4D sobre Sensores ADAS de Curto Alcance

O radar de onda milimétrica de nova geração integra arranjos MIMO para fornecer resolução angular próxima à do LiDAR a uma fração do preço, erodindo o valor do LiDAR em funções urbanas de baixa velocidade, como assistência ao estacionamento. Continental e outros fornecedores de primeiro nível agrupam o radar 4D em espaços de ECU existentes, forçando os fornecedores de LiDAR a justificar vantagens incrementais na classificação precisa de objetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aplicações Aéreas Lideram a Modernização da Infraestrutura

As plataformas aéreas mantiveram 37,45% da participação no mercado de LiDAR em 2025, à medida que os levantamentos de grandes áreas para mitigação de riscos de inundação, instalação de energia eólica offshore e agricultura de precisão impulsionaram a demanda sustentada de horas de voo. Instrumentos de fóton único agora capturam 14 milhões de pontos por segundo, reduzindo o tempo de missão e aumentando o retorno sobre o investimento para agências que mapeiam ativos de corredores em escala nacional.

No entanto, as unidades terrestres móveis estão se expandindo a uma CAGR de 23,1%, impulsionadas por inventários de ativos rodoviários em cidades inteligentes e veículos que se integram perfeitamente com a geração de mapas HD. À medida que as rodovias prontas para a condução autônoma se proliferam, a frequência de coleta de dados aumenta, posicionando as plataformas móveis para rivalizar com a participação aérea até o final da década. A contínua queda de custos em unidades de medição inercial e correções cinemáticas em tempo real reforça o impulso de crescimento nas regiões urbanas.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Produto/Tecnologia: A Dominância do Estado Sólido Acelera a Inovação em FMCW

Os sensores de estado sólido responderam por 82,95% das receitas de 2025, refletindo a preferência das montadoras por arquiteturas resistentes a vibrações e montagem simplificada que permitem metas de confiabilidade de longo prazo. O tamanho do mercado de LiDAR para módulos de estado sólido está no caminho para superar USD 6,15 bilhões até 2031 a uma CAGR de 18,4%, liderando o segmento.

Os designs de onda contínua modulada em frequência medem a velocidade Doppler junto com o alcance, enriquecendo as pilhas de percepção com indicações instantâneas de movimento que o tempo de voo tradicional não possui. Imune à diafonia e à iluminação externa, o FMCW viabiliza a implantação em alta densidade urbana onde muitos veículos operam sensores simultâneos. A varredura mecânica persiste em nichos de casos de uso de ultrarresolução, mas os volumes unitários em declínio sugerem uma transição inevitável à medida que o direcionamento de feixe em escala de wafer amadurece.

Por Componente: A Integração de Software Impulsiona a Evolução da Cadeia de Valor

Os escâneres a laser ainda entregaram 45,10% da receita de componentes em 2025, mas as assinaturas de software e análise estão crescendo 22,1% ao ano à medida que os integradores monetizam a percepção baseada em nuvem como serviço. As montadoras terceirizam cada vez mais a rotulagem de nuvens de pontos, a detecção de objetos e as atualizações de desempenho over-the-air, gerando receitas em formato de anuidade e amortecendo a comoditização do hardware.

O IMX479 SPAD empilhado da Sony eleva a sensibilidade do receptor para 37% de eficiência de detecção de fótons, estendendo a detecção para 300 m enquanto mantém um fator de forma compacto, possibilitando uma embalagem mais compacta da cabeça do sensor na carroceria do veículo. Os subsistemas de navegação que combinam GNSS e MEMS-IMU continuam a vender de forma constante porque a fusão de sensores permanece obrigatória para a precisão de localização em nível centimétrico.

Por Alcance: A Dominância do Curto Alcance Enfrenta o Crescimento do Longo Alcance

As unidades de curto alcance (<100 m) forneceram 54,85% do tamanho do mercado de LiDAR em 2025 devido à adoção em alto volume no monitoramento de pontos cegos e estacionamento automatizado. O impulso regulatório em direção à autonomia de Nível 3 está agora deslocando os orçamentos de P&D para módulos de longo alcance (>200 m), produzindo uma CAGR de 21,2% à medida que os recursos de piloto rodoviário se tornam padrão em versões premium.

Os limites de segurança ocular da UE a 1550 nm restringem a potência de pico e, portanto, o alcance, mas a emergente óptica de conformação de feixe segura para os olhos e as técnicas de codificação de pulso podem restaurar a competitividade sem revisão regulatória. No interim, as plataformas de 905 nm asseguram novas integrações em veículos apesar das compensações de ruído solar, destacando o dinâmico panorama de conformidade que molda os roteiros de sensores.

Por Aplicação: O Crescimento do ADAS Supera o Mapeamento Tradicional

O mapeamento de corredores permaneceu a maior aplicação com 37,60% da receita de 2025, sustentado por estímulos governamentais e investimentos em adaptação climática que incorporam o LiDAR nos padrões de modelagem de riscos. No entanto, as implantações de ADAS e condução autônoma registram o ritmo mais rápido, com CAGR de 26,1%, à medida que as montadoras correm para satisfazer os mandatos de redundância de sensores do Regulamento ONU R-157.

O tamanho do mercado de LiDAR dedicado ao ADAS pode superar USD 2,95 bilhões até 2031, refletindo a mudança de recurso de luxo opcional para pré-requisito regulatório. Embora as tarefas de engenharia civil e levantamento marítimo continuem a depender do LiDAR para precisão em nível centimétrico, os volumes automotivos ditarão as curvas de preço futuras e os roteiros de componentes.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Usuário Final: O Avanço do Setor Automotivo Reconfigura a Dinâmica do Mercado

As montadoras automotivas ultrapassaram as agências de levantamento como os maiores compradores por volume unitário em 2025, absorvendo mais de 300.000 sensores e comprometendo-se com contratos de fornecimento plurianuais. O mercado de LiDAR agora orienta a P&D em torno de envelopes operacionais automotivos, de -40 °C a +85 °C, e ciclos de vida de 15 anos que superam em muito as normas de eletrônicos em setores adjacentes.

O setor aeroespacial e de defesa sustenta um nicho de alta especificação lucrativo, ilustrado pelo contrato de segurança nacional da Aeva para proteção de infraestrutura crítica. Energia, serviços públicos e construção seguem de perto, incorporando o LiDAR em manutenção preditiva, modelagem de gêmeos digitais e engenharia de locais para energias renováveis — casos de uso que exigem volumes menores, mas comandam margens saudáveis.

Análise Geográfica

A Ásia-Pacífico liderou o crescimento com uma CAGR regional de 25,1% em 2025, impulsionada pela produção de montadoras chinesas que agora integram LiDAR em veículos elétricos de médio porte após falhas de câmeras de alto perfil que evidenciaram lacunas na percepção de profundidade. A Hesai e a RoboSense aproveitam cadeias de abastecimento verticalmente integradas e subsídios provinciais para oferecer sensores a preços que superam as médias globais em até 40%, ampliando a adoção doméstica e estabelecendo benchmarks agressivos no exterior. O padrão nacional GB/T 45500-2025 estabelece pisos de desempenho que repercutem nos programas de homologação global e incentivam a conformidade de hardware orientada à exportação.

A América do Norte mantém uma participação considerável ancorada pelos desembolsos federais de infraestrutura e pelo forte apoio de capital de risco a startups de condução autônoma. As subvenções PROTECT alocam USD 830 milhões para o mapeamento de resiliência climática habilitado por LiDAR, garantindo demanda recorrente além dos segmentos automotivos. Programas avançados de observação espacial, como o GEDI da Agência Espacial e Aeronáutica Nacional dos Estados Unidos, continuam a ampliar as fronteiras técnicas e a canalizar componentes derivados para canais comerciais. O avanço da tecnologia offshore do Canadá, exemplificado pela aquisição da 3D at Depth pela Kraken, expande as capacidades de levantamento subaquático e diversifica os fluxos de receita.

A Europa equilibra um forte impulso regulatório com rigorosas limitações de segurança a laser. O Regulamento de homologação (UE) 2019/2144 obriga a instalação de ADAS, elevando as aquisições de LiDAR, mas a IEC 60825-1 dificulta a adoção automotiva a 1550 nm, forçando os desenvolvedores de plataformas a equilibrar necessidades de segurança ocular e alcance. As elevadas taxas de construção de energia eólica offshore no Mar do Norte impulsionam campanhas de LiDAR batimétrico, enquanto sensores aerotransportados de fóton único encurtam as janelas de levantamento de corredores ferroviários transfronteiriços. Os mercados emergentes na América Latina e na África implantam cada vez mais LiDAR embarcado em drones para acelerar a prospecção de locais para energias renováveis e exploração minerária, beneficiando-se da queda nos custos por voo e da expansão da cobertura de backhaul celular.

Cenário Competitivo

As empresas chinesas respondem agora por aproximadamente 60% das receitas de LiDAR automotivo, com a Hesai capturando isoladamente 37% da participação global com base em 195.818 unidades embarcadas no primeiro trimestre de 2025 — tornando-a a primeira empresa pura voltada para o segmento a ser lucrativa. Economias de escala, fabricação doméstica de VCSEL e créditos fiscais estatais permitem preços de tabela que redefinem o preço médio de venda global. A RoboSense espelha essa estratégia e garantiu múltiplas nomeações de montadoras internacionais.

Os incumbentes ocidentais pivotam em direção à diferenciação. A Luminar reestruturou-se para cortar entre USD 50 e 65 milhões em custos anuais, ao mesmo tempo em que reforça sua plataforma Halo de longo alcance a 1550 nm e a pilha de software de percepção, apostando que o desempenho premium comandará margens onde a concorrência de preços é insustentável. A Ouster e a Innoviz buscam escala por meio de fusões e acordos de licenciamento direcionados a setores de defesa, indústria pesada e infraestrutura inteligente, em vez de veículos de passeio de alto volume.

Especialistas em componentes e software expandem-se horizontalmente: a aquisição de USD 150 milhões da Inertial Labs pela Viavi incorpora IMUs de grau de navegação ao seu portfólio de teste de sensores, sublinhando uma tendência em direção a ecossistemas de percepção verticalmente integrados. Os receptores SPAD da Sony oferecem aos montadores de módulos externos um caminho plug-and-play para formatos compactos, enquanto a propriedade intelectual FMCW da Aeva a posiciona como um núcleo tecnológico licenciável para fornecedores de primeiro nível que buscam imunidade a interferências e dados diretos de velocidade.

Líderes do Setor de LiDAR

-

Sick AG

-

Velodyne LiDAR

-

Leica Geosystems AG

-

Faro Technologies Inc.

-

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sony apresentou o sensor de profundidade SPAD empilhado IMX479 com 37% de EDP e alcance de 300 m, com preço de ¥35.000 (USD 233) para amostras.

- Maio de 2025: A Hesai reportou receita de RMB 525,3 milhões (USD 72,4 milhões) no primeiro trimestre e 195.818 unidades embarcadas, mantendo a liderança global.

- Maio de 2025: A Luminar registrou um aumento de 50% nas remessas sequenciais e anunciou planos para triplicar a produção anual até o final de 2025.

- Maio de 2025: A China publicou a norma GB/T 45500-2025, seu primeiro padrão nacional de desempenho de LiDAR automotivo, com a Hesai como principal redatora.

Escopo do Relatório Global do Mercado de LiDAR

LiDAR, abreviação de Detecção e Alcance por Luz (em inglês, Light Detection and Ranging), emprega luz laser pulsada em sua técnica de sensoriamento remoto para medir distâncias à Terra. Ao integrar esses pulsos de luz com dados adicionais capturados por sistemas aerotransportados, o LiDAR produz representações tridimensionais precisas do relevo e das características da superfície terrestre.

O mercado de LiDAR é segmentado por aplicação (veículos robóticos, ADAS, ambiente (topografia, vento e agricultura e silvicultura) e industrial), tipo (aéreo (Topográfico e Batimétrico) e terrestre (Móvel e Estático)) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos acima mencionados.

| Aéreo | Topográfico |

| Batimétrico | |

| Terrestre | Móvel |

| Estático |

| Mecânico |

| Estado Sólido (MEMS) |

| Escâner a Laser |

| Navegação e Posicionamento (IMU / GNSS) |

| Direcionamento de Feixe e Espelhos MEMS |

| Fotodetector / Receptor |

| Software e Serviços |

| Curto (<100 m) |

| Médio (100–200 m) |

| Longo (>200 m) |

| Sistemas Avançados de Assistência ao Condutor (ADAS) | |

| Veículos Robóticos e Autônomos (Industrial | Entrega |

| Mapeamento de Corredores e Topográfico | |

| Monitoramento Ambiental e Florestal | |

| Planejamento Urbano e Infraestrutura Inteligente | |

| Levantamento Marítimo e Batimétrico |

| Automotivo |

| Aeroespacial e Defesa |

| Engenharia Civil e Construção |

| Energia e Serviços Públicos |

| Agricultura |

| Petróleo e Gás |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Quênia | |

| Restante do Oriente Médio e África |

| Por Tipo | Aéreo | Topográfico |

| Batimétrico | ||

| Terrestre | Móvel | |

| Estático | ||

| Por Produto/Tecnologia | Mecânico | |

| Estado Sólido (MEMS) | ||

| Por Componente | Escâner a Laser | |

| Navegação e Posicionamento (IMU / GNSS) | ||

| Direcionamento de Feixe e Espelhos MEMS | ||

| Fotodetector / Receptor | ||

| Software e Serviços | ||

| Por Alcance | Curto (<100 m) | |

| Médio (100–200 m) | ||

| Longo (>200 m) | ||

| Por Aplicação | Sistemas Avançados de Assistência ao Condutor (ADAS) | |

| Veículos Robóticos e Autônomos (Industrial | Entrega | |

| Mapeamento de Corredores e Topográfico | ||

| Monitoramento Ambiental e Florestal | ||

| Planejamento Urbano e Infraestrutura Inteligente | ||

| Levantamento Marítimo e Batimétrico | ||

| Por Setor de Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Engenharia Civil e Construção | ||

| Energia e Serviços Públicos | ||

| Agricultura | ||

| Petróleo e Gás | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Quênia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de LiDAR?

O tamanho do mercado de LiDAR é de USD 3,32 bilhões em 2026 e está projetado para atingir USD 7,79 bilhões até 2031.

Qual tecnologia de LiDAR está crescendo mais rapidamente?

Os sensores de onda contínua modulada em frequência (FMCW) de estado sólido estão crescendo a uma CAGR de 27,2% graças à medição de velocidade econômica e à imunidade a interferências.

Como as regulamentações impactam a adoção do LiDAR em veículos?

O Regulamento ONU R-157 exige capacidades de percepção de profundidade que somente o LiDAR pode atender, impulsionando a integração obrigatória para funções autônomas de Nível 3 nos principais mercados.

Por que os fornecedores chineses estão dominando o mercado de LiDAR?

A integração vertical, os subsídios estatais e os preços agressivos permitiram que fornecedores chineses como a Hesai conquistassem aproximadamente 60% das receitas automotivas.

Página atualizada pela última vez em: