Tamanho e Participação do Mercado de Ingredientes de Malte na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Malte na Europa por Mordor Intelligence

O tamanho do mercado de ingredientes de malte na Europa em 2026 é estimado em USD 1,65 bilhão, crescendo a partir do valor de 2025 de USD 1,56 bilhão, com projeções para 2031 indicando USD 2,15 bilhões, com crescimento de 5,48% de CAGR no período 2026-2031. À medida que a demanda por cerveja artesanal premium aumenta e as cervejas sem álcool buscam cada vez mais maltes ricos em sabor, o crescimento de longo prazo do malte de cevada, centeio, trigo e aveia permanece robusto. Esse crescimento é ainda impulsionado pela expansão das capacidades de destilação de Scotch e continental. As demandas por rótulo limpo dos padeiros e fabricantes de cereais matinais, aliadas à maior disponibilidade de matérias-primas orgânicas ao abrigo do Regulamento UE 2018/848, apresentam oportunidades ampliadas ao longo de toda a cadeia de valor[1]Fonte: Comissão Europeia, "Produção e produtos orgânicos", agriculture.ec.europa.eu. Além disso, os cervejeiros demonstram crescente interesse em cadeias de abastecimento certificadas de baixo carbono. Os principais temas de inovação incluem a torragem energeticamente eficiente, blends personalizados que oferecem aos cervejeiros uma vantagem única e extratos líquidos de malte que simplificam as operações de panificação. No entanto, os desafios persistem: as flutuações induzidas pela seca nos rendimentos da cevada e o aumento dos preços da eletricidade e do gás natural comprometem as margens dos malteiros de menor porte. Este cenário acentua a vantagem competitiva dos players que adotaram a integração vertical e investiram em descarbonização.

Principais Conclusões do Relatório

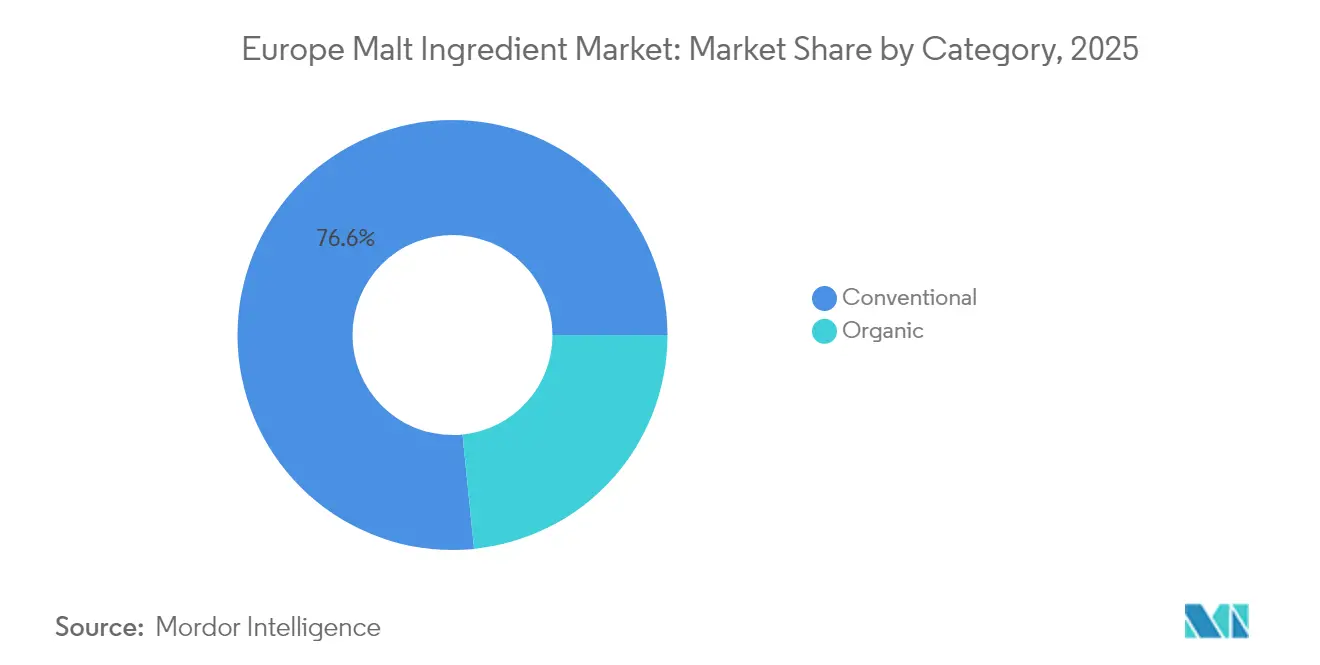

- Por categoria, os produtos convencionais capturaram 76,60% da participação do mercado de ingredientes de malte na Europa em 2025, enquanto as variantes orgânicas estão projetadas para expandir a um CAGR de 6,85% até 2031.

- Por fonte, a cevada liderou com 47,80% de participação em 2025; o malte de centeio está posicionado para o CAGR mais rápido de 5,92% até 2031.

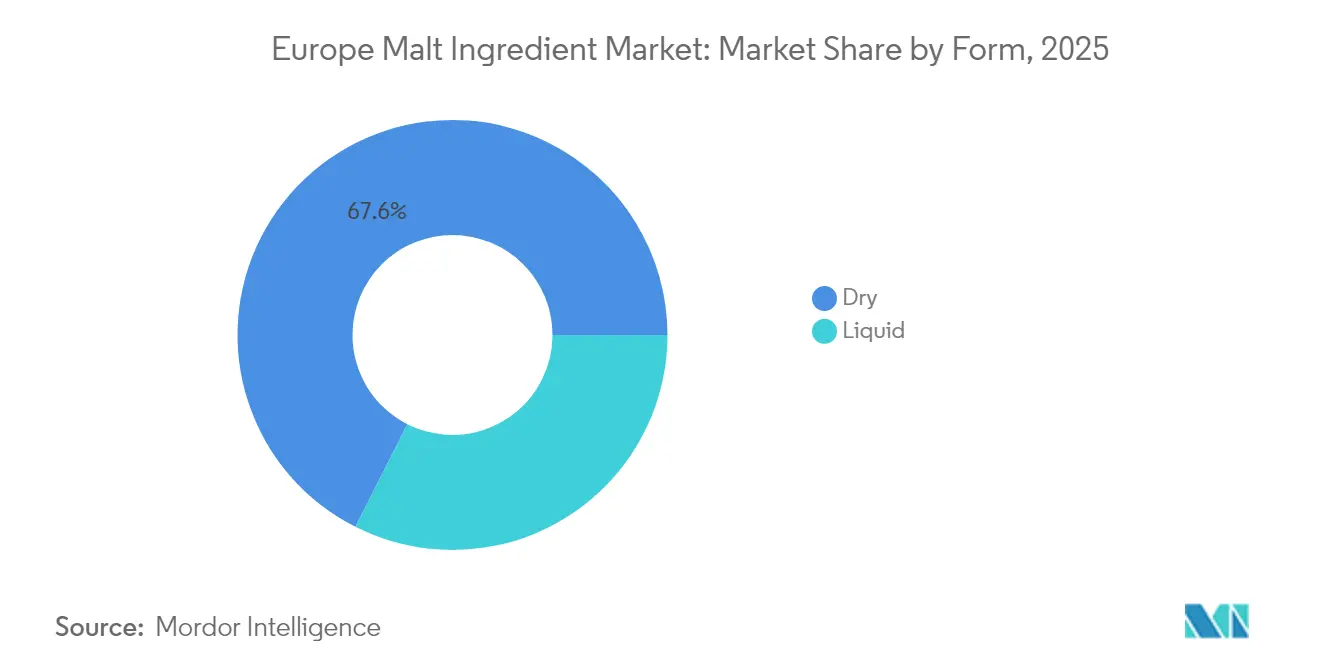

- Por forma, o malte seco deteve 67,55% da participação de receita em 2025, contudo o extrato líquido de malte está projetado para crescer a um CAGR de 7,15% até 2031, impulsionado pela adoção na panificação e na fabricação de cerveja por contrato — EUROMALT.EU.

- Por aplicação, as bebidas responderam por 82,65% da participação em 2025, enquanto os cereais matinais registrarão o maior CAGR de 6,86% até 2031.

- Por geografia, a Alemanha gerou 23,35% da receita de 2025; a Espanha está projetada para o CAGR mais elevado de 6,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Malte na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação e premiumização de microcervejarias artesanais na Europa | +1.2% | Alemanha, Reino Unido, Países Baixos, Bélgica, França | Médio prazo (2 a 4 anos) |

| O aumento das cervejas sem álcool e de baixo teor alcoólico exige maltes ricos em sabor | +0.9% | Alemanha, Reino Unido, Espanha, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Adições de capacidade de destilação de Scotch e europeia | +0.7% | Reino Unido (Escócia), Irlanda, França | Longo prazo (≥ 4 anos) |

| Reformulação de rótulo limpo em panificação, cereais e bebidas RTD | +0.8% | Alemanha, França, Reino Unido, Itália, Países Baixos | Médio prazo (2 a 4 anos) |

| Blends personalizados e maltes especiais acelerando a inovação dos cervejeiros | +1.0% | Alemanha, Bélgica, Reino Unido, Países Baixos, Polônia | Curto prazo (≤ 2 anos) |

| Orçamentos de descarbonização e aquisição de malte de baixo carbono | +0.6% | Âmbito da UE, liderado por Alemanha, França, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação e premiumização de microcervejarias artesanais na Europa

Mesmo com a estabilização do número de cervejarias em determinadas regiões, milhares de pequenas cervejarias estão remodelando ativamente o mercado de ingredientes de malte na Europa. Essas cervejarias sobreviventes estão se reorientando para lagers e IPAs de maior margem, utilizando maltes torrados e caramelizados para elevar o valor dos ingredientes por hectolitro. Na Alemanha, os rótulos artesanais comandam um prêmio, com os consumidores desembolsando 15 a 20% a mais. Essa tendência levou malteiras, como a Weyermann, a expandir seus portfólios, introduzindo uma gama mais ampla de maltes defumados e acidulados. Enquanto isso, as tradições abaciais belgas sustentam uma demanda robusta por maltes de coloração intensa. No Reino Unido, os cervejeiros estão recorrendo ao malte orgânico de pale ale, atendendo à tendência de rótulo limpo — uma demanda suprida pelo lançamento da Viking Malt em janeiro de 2025. Hoje, enfatizar a procedência do malte nas embalagens é parte integrante das narrativas de marcas premium, fomentando compromissos de fornecimento de múltiplos anos. Os malteiros que oferecem uma gama diversificada, garantem a rastreabilidade e oferecem suporte à casa de fermentação estão colhendo os benefícios com margens mais elevadas.

O aumento das cervejas sem álcool e de baixo teor alcoólico exige maltes ricos em sabor

Em 2024, a consolidação da categoria 0,0% ABV no mercado de massa é evidenciada pelas atualizações de produção da Guinness. Os cervejeiros, observando que a fermentação confere menos sabor, recorrem a maltes torrados especiais e maltes diásticos de alta enzima para enriquecer suas receitas de 0,0% ABV e alcançar um perfil de sabor equilibrado. A Alemanha e os Países Nórdicos continuam a dominar o consumo per capita devido à sua arraigada cultura cervejeira e preferência por técnicas de fabricação inovadoras. Enquanto isso, a retomada da hospitalidade na Espanha, impulsionada pelo aumento do turismo e dos gastos dos consumidores, está alimentando um aumento significativo nas vendas fora do estabelecimento. As técnicas que interrompem a fermentação exigem 10 a 15% mais malte por hectolitro, o que significa que mesmo um volume estável de cerveja resulta em maior demanda por malte. Isso cria oportunidades para fornecedores que podem personalizar as especificações de malte para a fabricação de cerveja de baixo teor alcoólico, permitindo-lhes capitalizar sobre esse nicho premium emergente e atender às preferências em evolução dos consumidores preocupados com a saúde.

Adições de capacidade de destilação de Scotch e europeia

A GlenDronach investe USD 38 milhões para expandir sua capacidade de armazéns, reforçando o compromisso contínuo com as bebidas destiladas à base de malte e garantindo armazenamento suficiente para as necessidades futuras de produção. As novas regulamentações do whisky irlandês exigem agora cevada maltada rastreável, levando a um aumento nos programas de fornecimento certificados, com o objetivo de manter a qualidade e a conformidade com esses padrões mais rigorosos. Enquanto isso, casas artesanais em Cognac e Armagnac estão se aventurando em destilados de cevada e centeio, diversificando suas ofertas de produtos para atender às preferências em evolução dos consumidores. Além disso, as tendências crescentes do whisky de centeio na Alemanha e na Polônia estão impulsionando a demanda por malte de centeio, movidas pelo crescente interesse dos consumidores por destilados únicos e de influência regional. Ademais, o envelhecimento prolongado em barris não apenas garante o uso futuro de malte, mas também proporciona aos malteiros maior visibilidade da demanda de longo prazo, reforçando seus contratos de cevada com cooperativas como a Axéréal e garantindo uma cadeia de abastecimento estável.

Reformulação de rótulo limpo em panificação, cereais e bebidas RTD

Em 2024, a FoodDrinkEurope defende o uso de cereais maltados, destacando sua capacidade de fornecer dulçor natural e melhorar a funcionalidade da massa, tornando-os um ingrediente versátil em diversas aplicações. A aprovação da UE para proteína de cevada parcialmente hidrolisada em cereais matinais destaca ainda mais o potencial do malte como componente rico em proteínas e funcional na indústria alimentícia. Para atender aos rigorosos padrões de acrilamida sem comprometer a coloração da crosta, as panificadoras industriais na Alemanha e nos Países Baixos estão substituindo cada vez mais os corantes sintéticos por extrato de malte, evidenciando seu duplo papel na segurança e na estética. Na Espanha e na Itália, os produtores de bebidas prontas para consumo estão reintroduzindo refrigerantes à base de malte, aproveitando o teor distinto de maltose do malte e seu perfil umami para atender às preferências em evolução dos consumidores por sabores únicos e nostálgicos. Além disso, os fornecedores que disponibilizam documentação abrangente sobre conformidade com alergênicos, orgânicos e veganos estão ganhando prioridade nos processos de reformulação, refletindo a crescente demanda por transparência e adesão aos padrões dietéticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do rendimento/preço da cevada e choques climáticos | -0.8% | Noroeste da Europa; compensado pela Espanha e Romênia | Curto prazo (≤ 2 anos) |

| Economia de torra intensiva em energia e carbono | -0.6% | Alemanha, França, Bélgica, Países Baixos, Polônia | Médio prazo (2 a 4 anos) |

| Declínio do volume de cerveja na Europa e perda de participação no consumo no estabelecimento | -0.5% | Alemanha, Reino Unido, França, Itália | Médio prazo (2 a 4 anos) |

| As normas de acrilamida restringem o uso de malte na panificação | -0.3% | Alemanha, França, Países Baixos, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do rendimento/preço da cevada e choques climáticos

Na França e na Alemanha, uma severa seca no Noroeste da Europa reduziu os rendimentos da cevada de primavera de 2024 em até 15%[2]Fonte: Comissão Europeia, "Boletim JRC MARS - Monitoramento de culturas na Europa - Julho de 2024 - Vol. 32 N.º 7", publications.jrc.ec.europa.eu. Isso estreitou a oferta de cevada de qualidade para maltagem e elevou os prêmios no mercado spot. Embora os excedentes na Espanha e na Romênia ajudem a estabilizar a disponibilidade geral de cevada na região, eles também aumentam as distâncias de frete até os polos de maltagem na Bélgica e na Alemanha. Atualmente, a cevada para maltagem comanda um prêmio de 15 a 20% em relação à cevada forrageira, uma diferença que se amplia quando há queda na qualidade proteica ou de germinação. A Organização Comum de Mercado da UE para cereais disponibiliza mecanismos de intervenção pública e auxílio para armazenamento privado de cevada, mas essas ferramentas raramente são acionadas e oferecem alívio limitado durante escassez aguda[3]Fonte: Comissão Europeia, "Cereais, oleaginosas, culturas proteicas e arroz", agriculture.ec.europa.eu. Dado que as ferramentas de intervenção pública são lentas para ser acionadas, os malteiros estão recorrendo a contratos a prazo com cooperativas de agricultores como a Axéréal e a VIVESCIA como amortecedor de risco. No entanto, com variedades de cevada adaptadas ao clima ainda a mais de cinco anos de um lançamento significativo no mercado, o mercado europeu de ingredientes de malte enfrenta vulnerabilidades no curto prazo.

Economia de torra intensiva em energia e carbono

No primeiro semestre de 2024, os preços da eletricidade atingiram em média 197 EUR/MWh, enquanto os preços do gás natural oscilaram entre 30 e 40 EUR/MWh. Esses valores representam um aumento acentuado, variando de duas a quatro vezes os valores de referência pré-pandemia. O processo de torra, essencial para reduzir a umidade do malte verde de 45-50% para cerca de 4%, responde por aproximadamente dois terços do consumo total de energia no local. A volatilidade introduzida pelas importações de GNL representa desafios, especialmente para os malteiros de médio porte que não dispõem de sistemas de recuperação de calor ou integração de biomassa. Embora as reformas tributárias da UE ofereçam alívio para o aquecimento eletrificado, esse benefício só será concretizado após 2026, deixando uma janela de exposição a custos no curto prazo. Além disso, os cervejeiros enfrentam dificuldades para repassar esses encargos adicionais, especialmente diante da pressão competitiva das importações de malte canadense e australiano, que desfrutam de custos de energia mais baixos. Essa dinâmica comprime ainda mais as margens em todo o mercado europeu de ingredientes de malte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: A Certificação Orgânica Desbloqueia Canais Premium

Em 2025, os produtos convencionais dominaram o mercado europeu de ingredientes de malte, assegurando 76,60% das receitas totais. Seu domínio é atribuído a cadeias de abastecimento bem estabelecidas, custos de produção reduzidos e versatilidade em cervejaria, panificação e processamento de alimentos, tudo sem as restrições dos prazos de certificação. Os principais malteiros aproveitam as vantagens de escala no fornecimento convencional, garantindo volumes consistentes para os principais cervejeiros e destiladores. No entanto, à medida que as regulamentações orgânicas se tornam mais rigorosas, os players convencionais sentem a pressão, levando-os a adotar estratégias híbridas para navegar pelas crescentes exigências de conformidade.

Os produtos orgânicos são o segmento de crescimento mais rápido do mercado, projetado para avançar a um CAGR de 6,85% até 2031, impulsionado pela estipulação do Regulamento 2018/848 de 95% de conteúdo orgânico em alimentos processados. Uma janela de conversão de terras de três anos leva à escassez de oferta, sustentando prêmios de preço de 35%. Enquanto isso, iniciativas como o malte orgânico Brewer's Pale Ale da Viking Malt de 2025, destinado a cervejeiros premium alemães, holandeses e escandinavos, comandam uma margem de 20 a 30% nas prateleiras. A Alemanha, a França e os Países Baixos lideram o movimento orgânico, impulsionados por consumidores abastados e profunda penetração no varejo. Esse ímpeto é ainda alimentado pelo iminente prazo de dezembro de 2024 para as tolerâncias de transição de fermento não orgânico. Os malteiros especializados em agronomia, certificação e rotações de múltiplas culturas estão aproveitando oportunidades de alta margem, especialmente com soluções integradas de rastreabilidade malte-fermento.

Por Fonte: O Malte de Centeio Avança na Destilação Artesanal e na Panificação

Em 2025, a cevada dominou o mercado europeu de ingredientes de malte, assegurando 47,80% das receitas totais. Esse domínio é atribuído à superior força enzimática da cevada e ao seu papel de longa data na fabricação de lagers e ales tradicionais. A versatilidade da cevada nos processos de fabricação de cerveja, aliada à sua capacidade de produzir perfis de sabor consistentes, reforça ainda mais seu domínio. Mesmo com o crescimento estagnado no segmento de cerveja de trigo, as cadeias de abastecimento estabelecidas e a capacidade de escalar as operações mantêm a cevada na vanguarda. Os fornecedores garantem a rentabilidade aproveitando uma infraestrutura de processamento de cereais especificamente projetada para as necessidades únicas de germinação da cevada, o que permite uma produção eficiente e gestão de custos.

O malte de centeio é o segmento de crescimento mais rápido do mercado, projetado para crescer a um CAGR de 5,92% até 2031, impulsionado pelo seu cobiçado sabor apimentado. Os destiladores artesanais na Polônia, Alemanha e Irlanda estão intensificando as iniciativas de whisky de centeio, capitalizando sobre a crescente preferência dos consumidores por destilados únicos e premium. Simultaneamente, padeiros artesanais na Alemanha e nos Países Baixos estão incorporando farinha de malte de centeio em seus pães de fermentação natural e pães crocantes, atendendo à crescente demanda por produtos de panificação artesanais e voltados para a saúde. Embora as linhas de maltagem dedicadas ao centeio sejam escassas, exigindo métodos únicos de maceração e germinação, malteiros como a Palatia (BESTMALZ) estão realocando estrategicamente sua capacidade para aproveitar oportunidades de preços premium. Essa mudança ágil no mix de produtos não apenas aumenta as margens dos fornecedores, mas também posiciona o centeio à frente das alternativas de crescimento mais lento de aveia e trigo, refletindo sua crescente importância tanto nas indústrias de bebidas quanto de panificação.

Por Forma: O Extrato Líquido de Malte Avança na Conveniência da Panificação e da Cervejaria

Em 2025, o malte seco dominou o mercado europeu de ingredientes de malte, assegurando 67,55% das receitas totais. Com um teor de umidade de apenas 4 a 5%, o malte seco proporciona armazenamento eficiente em silos e vida útil prolongada. Isso o torna uma escolha preferida para operações de alto volume em cervejaria, panificação e processamento de alimentos. Além disso, sua capacidade de manter a qualidade e a estabilidade em condições variadas o torna altamente confiável para os fabricantes. Adicionalmente, os sabores especiais torrados tendem aos formatos secos, garantindo controle preciso e estabilidade durante o transporte e a formulação. Mesmo com o avanço das alternativas líquidas, a infraestrutura estabelecida, incluindo a ampla disponibilidade e as cadeias de abastecimento consolidadas, reforça a posição de liderança do malte seco.

O extrato líquido de malte é o segmento de crescimento mais rápido do mercado, projetado para crescer a um CAGR de 7,15% até 2031. As grandes panificadoras estão recorrendo ao mosto concentrado bombeável, não apenas pelo manuseio simplificado, mas também para evitar corantes sintéticos. Essa escolha ajuda a manter a atividade enzimática durante a mosturação e a evaporação, garantindo o desenvolvimento ideal da crosta e mantendo-se dentro dos limites de acrilamida. A praticidade do extrato líquido de malte também reduz as complexidades operacionais, tornando-o uma opção atraente para a produção em grande escala. Enquanto isso, os cervejeiros por contrato que não dispõem de tinas de mosturação estão optando pelos formatos líquidos. Eles estão dispostos a pagar um prêmio de 10 a 15% a mais por unidade de extrato, valorizando a consistência superior que ele oferece. Esse crescimento no extrato líquido de malte complementa o mix geral de produtos, sem contudo ofuscar a liderança dominante do malte seco em volume.

Por Aplicação: Os Cereais Matinais Aproveitam os Ingredientes de Malte Funcionais

Em 2025, as bebidas dominaram o mercado europeu de ingredientes de malte, respondendo por substanciais 82,65% das receitas totais. Esse domínio é evidenciado pela produção de 34,7 bilhões de litros de cerveja na UE e por uma produção significativa de Scotch whisky, ambos dependentes do malte para a conversão enzimática e o sabor. A demanda perene por lagers sustenta a infraestrutura de processamento das cervejarias tradicionais, garantindo uma produção consistente em alto volume. Além disso, as variantes de cerveja sem álcool utilizam 10 a 15% mais malte por hectolitro em comparação com as suas contrapartes alcoólicas, apresentando uma notável oportunidade de crescimento mesmo que o consumo de cerveja alcoólica permaneça estagnado. Essa tendência destaca as preferências em evolução dos consumidores e a capacidade de adaptação dos produtores de malte para atender a essas mudanças.

Os cereais matinais estão emergindo como o setor de crescimento mais rápido, projetado para crescer a um CAGR de 6,86% até 2031. Esse avanço decorre da aprovação de novel food para o uso de até 5 g de proteína de cevada parcialmente hidrolisada por 100 g. Marcas proeminentes de cereais na Alemanha e no Reino Unido estão agora incorporando farinha de cevada maltada em seus produtos voltados para a saúde, enriquecendo-os com fibra beta-glucano e uma dulçor natural semelhante ao mel. Essas formulações estão alinhadas com a crescente demanda dos consumidores por alimentos nutritivos e funcionais. Embora as aplicações de panificação experimentem crescimento limitado devido às regulamentações de acrilamida, isso é parcialmente compensado pela adoção crescente de extratos líquidos, que oferecem versatilidade e facilidade de uso em diversas receitas. As aplicações laticinistas, por outro lado, permanecem um mercado de nicho, impulsionado principalmente por produtos especializados. Essa diversificação além das aplicações tradicionais de bebidas fortalece a estabilidade de receita dos produtores de malte, mesmo com a evolução das tendências de consumo de álcool.

Análise Geográfica

Em 2025, a Alemanha respondeu por 23,35% da receita, impulsionada por sua extensa rede de malteiros, adesão ao padrão de cevada Reinheitsgebot e sua proximidade das cervejarias da Europa Central. Com uma notável tendência de premiumização artesanal, o volume de maltes especiais solidificou a posição da Alemanha como o principal mercado. Enquanto isso, a Espanha está em rápida ascensão, ostentando o CAGR mais rápido de 6,98%. Com uma produção de cerveja de 41,1 milhões de hl em 2024 e 279 cervejarias recorrendo a produtos caramelizados e torrados para suas lagers premium, a Espanha está firmando sua posição. O Reino Unido, combinando seu legado de destilação de Scotch com um segmento artesanal animado, continua a impulsionar a demanda por produtos especiais de fornecedores renomados como a Simpsons e a Crisp Malt.

A França desfruta da vantagem de colheitas robustas de cevada, auxiliadas pelas cooperativas-mãe VIVESCIA e InVivo, que mitigam os riscos associados às importações de matérias-primas. Enquanto a Itália se abastece principalmente de malte para suas indústrias de panificação e massas, seu menor consumo per capita de cerveja limita qualquer crescimento significativo impulsionado por bebidas. A Bélgica produz mais malte do que consome, direcionando estrategicamente suas unidades para as exportações, graças às vantagens logísticas do porto de Antuérpia. Para garantir um fornecimento estável de ingredientes de malte em toda a Europa, os Países Baixos, a Bélgica e os portos do norte importam cevada do Canadá e da Austrália, resguardando-se contra incertezas climáticas. O posicionamento geográfico da Polônia lhe permite canalizar seu excedente de cevada para o leste, ao mesmo tempo em que atende aos centros de demanda no oeste. No entanto, as limitações na capacidade ferroviária e de silos freiam seu crescimento. Na Escandinávia, há um aumento notável na adoção de cervejas orgânicas e sem álcool, posicionando a região como terreno de testes para a produção sustentável de malte. A abundante colheita de cevada da Espanha em 2024 reforçou seu potencial como fonte de abastecimento de contingência, especialmente quando o Noroeste da Europa enfrenta secas, aumentando seu significado estratégico. Embora a robusta demanda cervejeira da Alemanha continue sendo central para o panorama, a Espanha está posicionada para superar seus pares, impulsionada pela retomada do turismo e pelo crescimento do mercado de cervejas artesanais.

Cenário Competitivo

No mercado europeu de ingredientes de malte, evidencia-se uma consolidação moderada. Soufflet Malt, Boortmalt e Malteurop dominam o cenário, mas enfrentam a concorrência de rivais especializados como Simpsons, Weyermann e Viking. A aquisição da United Malt pela Soufflet em 2023, seguida de uma reposicionamento de marca em 2024, posicionou-a como a maior malteira do mundo, com uma capacidade de 3,7 milhões de toneladas. Com foco no futuro, a Soufflet está agora se voltando para cadeias de abastecimento de cevada de baixo carbono e explorando mercados alimentícios adjacentes. Enquanto isso, a Boortmalt firmou uma parceria com a Soil Capital, com o objetivo de reduzir 200.000 toneladas de emissões de CO2 e obter dois terços de sua cevada de forma regenerativa até 2030. Essa iniciativa não apenas reforça o compromisso da Boortmalt com a sustentabilidade, mas também melhora sua posição em licitações de cervejeiros que priorizam os relatórios de Escopo 3.

Por meio da propriedade de cooperativas de agricultores, a integração vertical garante um fornecimento estável de cevada e eficiências de custo. Os players regionais conquistam nichos com certificações orgânicas, cereais únicos e desenvolvimento colaborativo de receitas por meio de torradores piloto. As oportunidades abundam em malte orgânico, centeio para destilação e extrato líquido de malte, todos superando o crescimento médio do mercado europeu de ingredientes de malte.

Os investimentos em tecnologia destacam fornos de torra energeticamente eficientes, rastreamento digital de lotes e processos automatizados de maceração. O anúncio da Simpsons Malt de uma expansão de capacidade em abril de 2025, incorporando sistemas de recuperação de calor, evidencia o impulso do setor em direção à eficiência de utilidades. Enquanto as cooperativas de agricultores avaliam empreendimentos parciais a jusante, as casas especializadas estão conquistando os cervejeiros artesanais, garantindo um cenário competitivo e impedindo qualquer deriva em direção ao monopólio.

Líderes do Setor de Ingredientes de Malte na Europa

Malteries Soufflet

Boortmalt

Malteurop

Viking Malt

Holland Malt

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A ORF Genetics obteve €5 milhões para impulsionar a produção de seus fatores de crescimento MESOkine derivados de cevada. A empresa tem como objetivo ampliar sua capacidade 14 vezes até 2027 e impressionantes 10.000 vezes até 2032, em apoio ao florescente mercado de carne cultivada. Esse financiamento não apenas acelera a implantação do seu sistema de expressão de cevada Orfeus, mas também reduz os custos dos fatores de crescimento por meio de purificação simplificada. Além disso, fortalece os laços da ORF com líderes do setor de carne cultivada, incluindo a Vow.

- Junho de 2025: A Carlsberg lançou "Grobund", sua primeira cerveja elaborada exclusivamente com malte de cevada cultivado de forma regenerativa. Este lançamento reforça o compromisso da Carlsberg com a agricultura regenerativa. Atualmente em fase piloto com a Grobund, a empresa tem planos ambiciosos: visando produzir 100 milhões de litros utilizando cevada regenerativa até 2025, respaldada por um novo acordo de fornecimento de malte de 14.800 toneladas. Com um olhar mais distante, a Carlsberg prevê um futuro em que, até 2040, todos os seus grãos serão obtidos de forma regenerativa.

- Junho de 2022: A Teijin firmou uma parceria com a Emilio Peña SA, fornecedora espanhola de ingredientes, para introduzir sua super cevada BARLEYmax de alto teor de fibras na Europa. O foco inicial é em fabricantes de pão e cereais na Espanha e em Portugal. A BARLEYmax possui quase 40 vezes mais fibra alimentar do que o arroz branco, apresentando múltiplas fibras de digestão lenta e micronutrientes essenciais que promovem a saúde intestinal e formulações mais saudáveis.

Escopo do Relatório do Mercado de Ingredientes de Malte na Europa

O mercado de ingredientes de malte na Europa é segmentado por Aplicação em Cervejaria, Destilação, Panificação, Bebidas (Não Alcoólicas), Confeitaria e Outros; por Geografia

| Cevada |

| Trigo |

| Centeio |

| Aveia |

| Outros |

| Seco |

| Líquido |

| Orgânico |

| Convencional |

| Panificação e Confeitaria |

| Bebidas |

| Cereais Matinais |

| Laticínios |

| Outros |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Fonte | Cevada |

| Trigo | |

| Centeio | |

| Aveia | |

| Outros | |

| Por Forma | Seco |

| Líquido | |

| Por Categoria | Orgânico |

| Convencional | |

| Por Aplicação | Panificação e Confeitaria |

| Bebidas | |

| Cereais Matinais | |

| Laticínios | |

| Outros | |

| País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Quais são o tamanho atual e o valor previsto para o mercado de ingredientes de malte na Europa?

O tamanho do mercado de ingredientes de malte na Europa é de USD 1,65 bilhão em 2026 e espera-se que atinja USD 2,15 bilhões até 2031.

Qual segmento crescerá mais rapidamente entre 2026 e 2031?

Os cereais matinais registrarão o CAGR mais rápido de 6,86%, sustentados pela aprovação de novel food para proteína de cevada parcialmente hidrolisada.

Qual é a dimensão da oportunidade do malte de centeio?

O malte de centeio está previsto para avançar a um CAGR de 5,92%, à medida que destiladores artesanais e padeiros artesanais buscam perfis de sabor apimentado.

Por que a Espanha é a geografia de crescimento mais rápido?

A Espanha combina uma base cervejeira de 41,1 milhões de hl com uma recuperação da hospitalidade e 279 cervejarias que migram para maltes especiais, impulsionando um CAGR de 6,98%.

Página atualizada pela última vez em: