Dimensão e Quota do Mercado de Ingredientes de Proteína de Soro de Leite da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

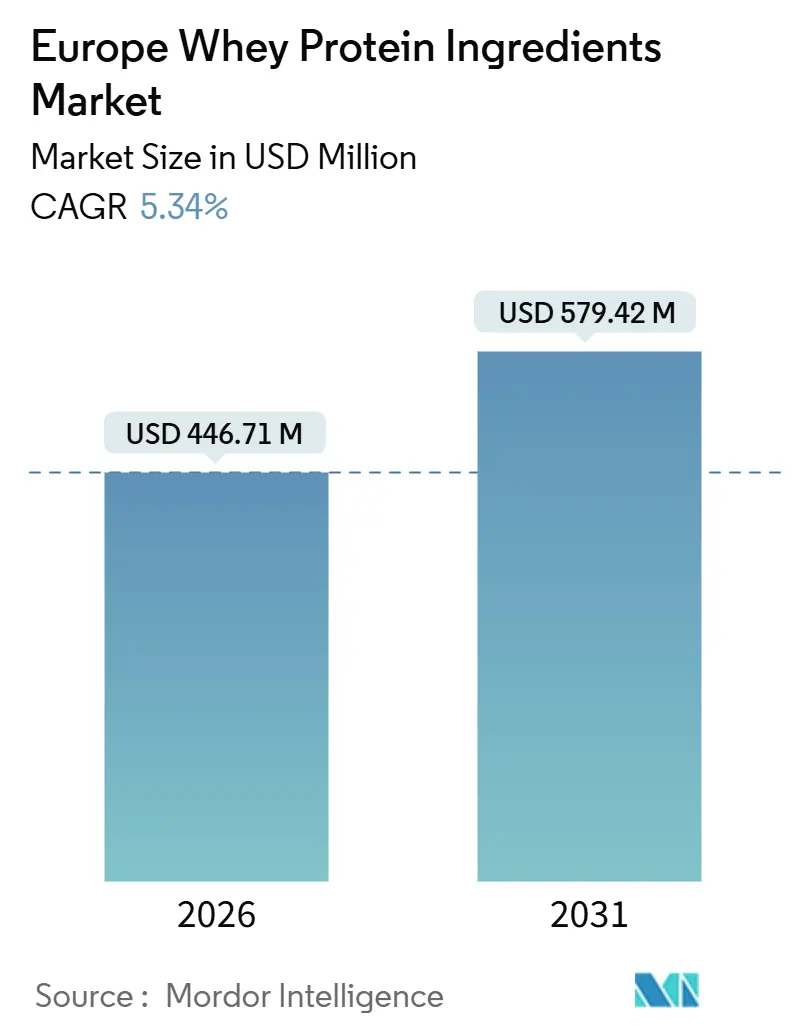

| Tamanho do Mercado (2026) | 446.71 Milhões de dólares |

| Tamanho do Mercado (2031) | 579.42 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Proteína de Soro de Leite da Europa por Mordor Intelligence

O Mercado de Ingredientes de Proteína de Soro de Leite da Europa foi avaliado em USD 446,71 milhões em 2026 e prevê-se que cresça para USD 579,42 milhões até 2031, registando um CAGR de 5,34% durante o período de previsão. O aumento da consciência sobre saúde entre os consumidores europeus levou os fabricantes a centrar-se no enriquecimento proteico como estratégia fundamental para aumentar o valor dos produtos. A proteína de soro de leite está a ganhar preferência devido aos seus reconhecidos benefícios nutricionais e versatilidade em diversas aplicações. O crescimento do mercado é ainda impulsionado pela procura crescente de formatos proteicos convenientes e funcionais, nomeadamente produtos prontos a consumir e para consumo em movimento, que se alinham com os estilos de vida modernos. Os avanços no processamento de proteína de soro de leite estão a melhorar o sabor, a textura e a estabilidade, permitindo às marcas introduzir produtos proteicos acessíveis ao consumidor sem comprometer a qualidade sensorial.

Principais Conclusões do Relatório

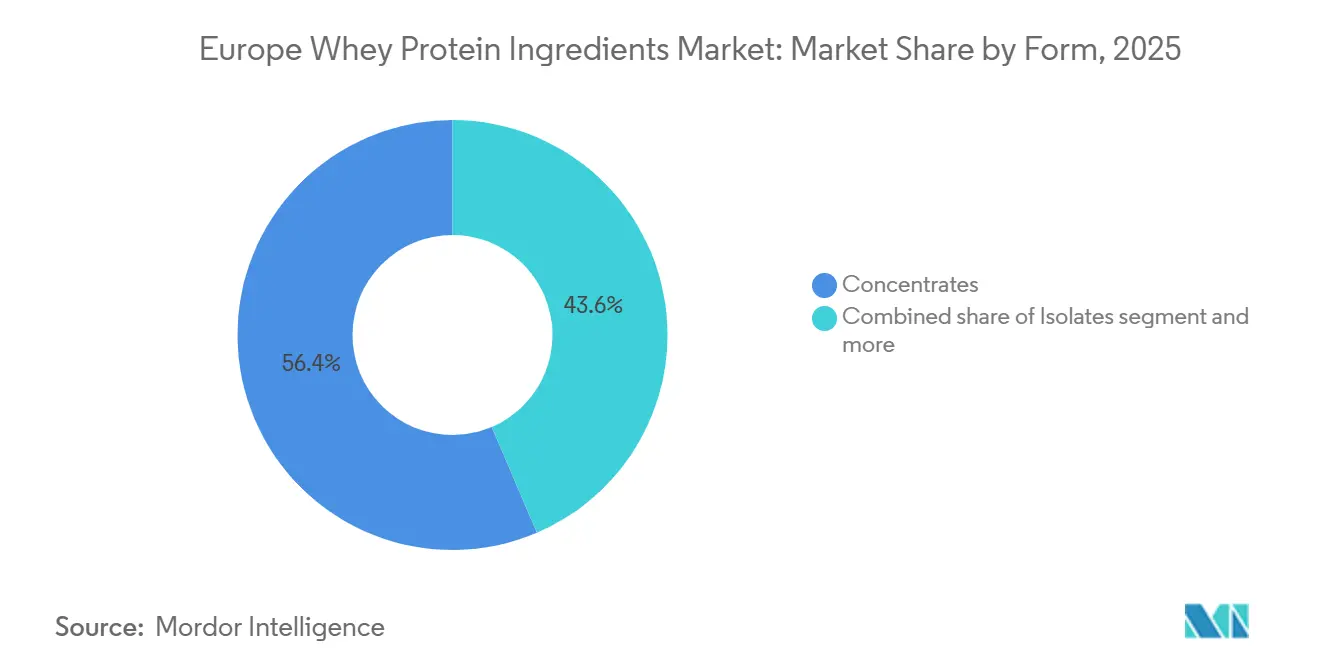

- Por forma, os concentrados detinham 56,43% da quota do mercado de ingredientes de proteína de soro de leite da Europa em 2025, enquanto se prevê que os isolados registem um CAGR de 6,28% até 2031.

- Por categoria, as categorias convencionais dominaram com uma quota de 84,74% em 2025; espera-se que o soro de leite orgânico se expanda a um CAGR de 7,08% até 2031.

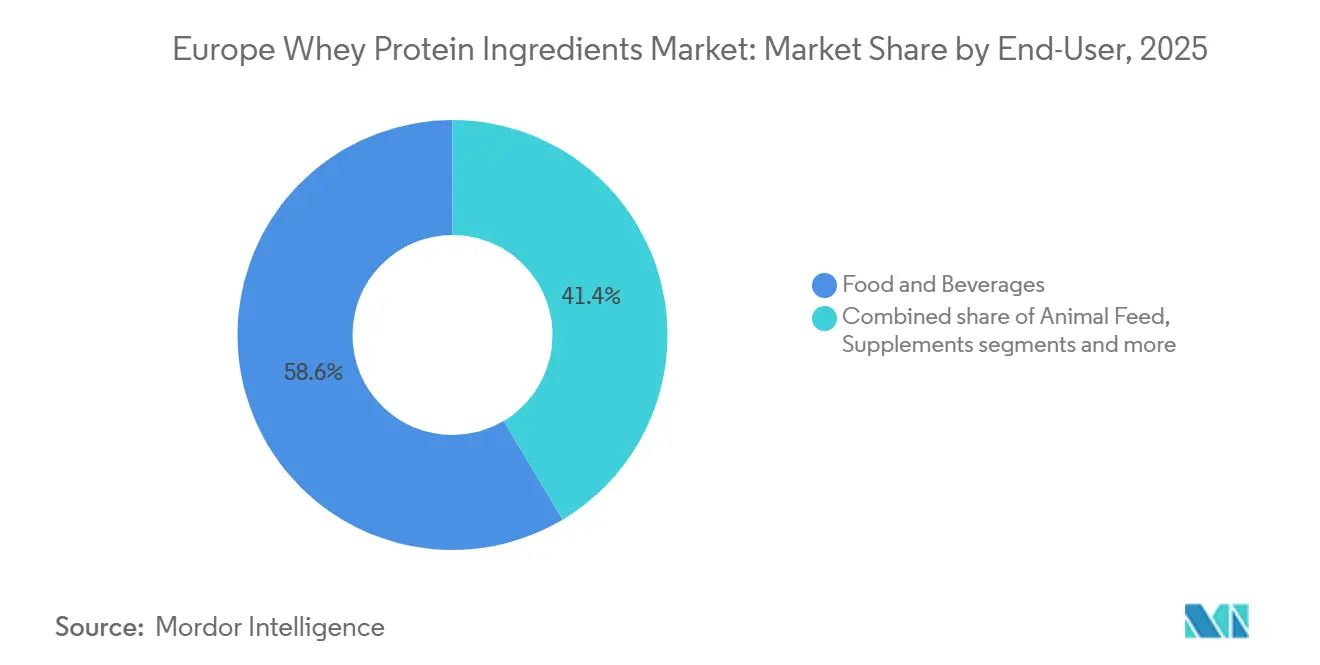

- Por utilizador final, os alimentos e bebidas representaram 58,56% do volume em 2025, enquanto se projeta que os suplementos cresçam a um CAGR de 6,78% no mesmo horizonte temporal.

- Por geografia, a Alemanha detinha 24,43% do mercado em 2025, e a Turquia deverá registar o CAGR mais rápido de 5,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Ingredientes de Proteína de Soro de Leite da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Forte crescimento da nutrição desportiva e produtos para estilos de vida ativos | +1.2% | Alemanha, Reino Unido, França, Países Baixos, Polónia | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde e bem-estar entre os consumidores | +0.9% | Pan-Europeu, com penetração elevada na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Preferência crescente por proteínas com rótulo limpo e de origem natural | +0.8% | Alemanha, Reino Unido, Países Baixos, Suécia, França | Médio prazo (2-4 anos) |

| Foco crescente na saúde muscular e nutrição para um envelhecimento saudável | +1.0% | Alemanha, Itália, França, Espanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Maior interesse na gestão do peso e dietas focadas na saciedade | +0.6% | Reino Unido, Alemanha, França, Espanha | Curto prazo (≤ 2 anos) |

| A inovação nos formatos de proteína de soro de leite está a apoiar o crescimento do mercado | +0.9% | Alemanha, Reino Unido, Países Baixos, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte crescimento da nutrição desportiva e produtos para estilos de vida ativos

O forte crescimento da nutrição desportiva e dos produtos para estilos de vida ativos é um fator determinante para o mercado de ingredientes de proteína de soro de leite da Europa. O aumento da participação em atividade física regular impulsionou significativamente a procura de formatos convenientes e ricos em proteínas que apoiam o desempenho, a recuperação e a manutenção muscular. À medida que mais consumidores adotam rotinas de ginásio, desportos de resistência e hábitos de fitness estruturados, a proteína de soro de leite continua a ser um ingrediente altamente preferido em produtos concebidos para o desenvolvimento da força e a recuperação pós-treino. Isto é particularmente evidente em proteínas em pó, bebidas prontas a misturar e nutrição de conveniência rica em proteínas, que satisfazem as necessidades tanto de atletas profissionais como de entusiastas do fitness. Além disso, a crescente consciência dos benefícios para a saúde associados ao consumo de proteínas impulsionou ainda mais a expansão do mercado. Por exemplo, a Sport England reportou que em 2024, 30 milhões de adultos em Inglaterra praticavam desporto ou atividades físicas semanalmente, destacando a adoção generalizada de estilos de vida ativos [1]Fonte: Sport England, "Número recorde de pessoas a praticar desporto e atividade física", sportengland.org. Este foco crescente no fitness e na saúde impulsiona significativamente o consumo de proteínas tanto entre atletas de alto nível como entre consumidores do mercado geral.

Crescente consciência sobre saúde e bem-estar entre os consumidores

A crescente consciência sobre saúde e bem-estar entre os consumidores está a influenciar significativamente o mercado, à medida que os indivíduos transitam de dietas ocasionais para um foco consistente na melhoria da nutrição diária. Em toda a Europa, existe uma ênfase crescente na ingestão de proteínas, na qualidade dos alimentos e nos benefícios funcionais, sendo o consumo elevado de proteínas associado a objetivos como a manutenção da massa muscular magra, o aumento da saciedade, o suporte dos níveis de energia e a conquista de objetivos globais de fitness. Esta tendência está a expandir a utilização da proteína de soro de leite para além da nutrição desportiva tradicional, passando para o consumo quotidiano através de snacks ricos em proteínas, produtos lácteos enriquecidos, bebidas funcionais e formatos de nutrição convenientes. Os consumidores procuram produtos que sejam simultaneamente saudáveis e satisfatórios. Além disso, os compradores orientados para o bem-estar estão a priorizar proteínas simples e de alta qualidade com forte credibilidade nutricional. A proteína de soro de leite continua a ser a escolha preferida devido ao seu perfil completo de aminoácidos e à sua reputação consolidada em termos de desempenho.

Preferência crescente por proteínas com rótulo limpo e de origem natural

A crescente preferência dos consumidores por proteínas com rótulo limpo e de origem natural é um fator determinante significativo para o mercado de ingredientes de proteína de soro de leite da Europa. Os consumidores procuram produtos proteicos simples, reconhecíveis e mais próximos da natureza, com menos preocupações relacionadas com o processamento. Esta tendência está a encorajar os fabricantes a reformular e melhorar as suas ofertas de proteínas, centrando-se na transparência dos ingredientes e em alegações de processamento mínimo. Isto é particularmente evidente em produtos lácteos ricos em proteínas, bebidas e formatos de nutrição do quotidiano, onde o escrutínio dos rótulos é mais pronunciado. Por exemplo, a Lactalis oferece a Proteína de Soro de Leite Pronativ, que enfatiza os valores do rótulo limpo ao destacar o processamento mínimo e a ausência de produtos químicos ou aditivos. Esta abordagem alinha-se com a crescente procura dos consumidores por soluções proteicas de origem natural, reforçando a importância do posicionamento de rótulo limpo para impulsionar o crescimento do mercado. Adicionalmente, a mudança para produtos com rótulo limpo não está apenas a moldar a inovação de produtos, mas também a influenciar as estratégias de marketing, à medida que as empresas procuram construir confiança e fidelidade entre os consumidores preocupados com a saúde, respondendo às suas expectativas de transparência e ingredientes naturais.

Foco crescente na saúde muscular e nutrição para um envelhecimento saudável

A crescente ênfase na saúde muscular e na nutrição para um envelhecimento saudável é um fator determinante do mercado de ingredientes de proteína de soro de leite da Europa. O consumo de proteínas está cada vez mais associado não apenas a objetivos de fitness, mas também à mobilidade a longo prazo, à preservação da força e à qualidade de vida em geral. Na Europa, os consumidores de meia-idade e mais velhos estão a tornar-se mais conscientes da perda muscular relacionada com a idade e da importância de uma ingestão dietética consistente de proteínas para apoiar a manutenção muscular, a recuperação e a independência funcional. Esta tendência está a impulsionar a integração de ingredientes de proteína de soro de leite em produtos de nutrição do quotidiano. Os fabricantes estão a desenvolver ofertas centradas no suporte à força, no envelhecimento ativo e nas necessidades diárias de proteínas, em vez de apenas visarem a recuperação pós-treino. A proteína de soro de leite é particularmente adequada para este mercado devido à sua compatibilidade com as necessidades nutricionais relacionadas com os músculos. É amplamente incorporada em produtos orientados para o bem-estar sustentado, incluindo alimentos convenientes ricos em proteínas e soluções de nutrição especializadas para adultos mais velhos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento das preocupações com intolerância à lactose e sensibilidade aos produtos lácteos | -0.8% | Itália, Polónia, França, Espanha, com menor impacto no Norte da Europa | Longo prazo (≥ 4 anos) |

| Preços elevados dos produtos e posicionamento premium | -0.6% | Sul e Leste da Europa, segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Concorrência das proteínas de origem vegetal | -0.7% | Alemanha, Reino Unido, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Limitações de estabilidade no processamento em aplicações de alta temperatura | -0.3% | Pan-Europeu, afetando os segmentos de panificação e bebidas UHT | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das preocupações com intolerância à lactose e sensibilidade aos produtos lácteos

As crescentes preocupações com a intolerância à lactose e a sensibilidade aos produtos lácteos representam uma restrição significativa para o mercado de ingredientes de proteína de soro de leite da Europa. Um número crescente de consumidores está a reduzir ou evitar ativamente os produtos à base de laticínios devido ao desconforto digestivo e aos riscos percebidos de intolerância. Esta tendência representa um desafio para a adoção de proteína de soro de leite em alimentos de grande consumo, bebidas e suplementos, particularmente em produtos nos quais o soro de leite está associado a inchaço relacionado com a lactose ou a sensibilidade estomacal. Como resultado, muitos consumidores estão a optar por alternativas sem laticínios, percebidas como mais seguras e adequadas para indivíduos sensíveis. Em apoio a esta restrição, dados da Agência de Normas Alimentares indicam que em 2024, aproximadamente 12% dos inquiridos em Inglaterra, País de Gales e Irlanda do Norte reportaram ter uma intolerância alimentar, sublinhando a dimensão do segmento de consumidores que pode estar relutante em adquirir produtos de nutrição à base de soro de leite. Isto realça a necessidade de os fabricantes abordarem estas preocupações através da inovação de produtos, como opções de proteína de soro de leite sem lactose, para satisfazer esta crescente base de consumidores.

Preços elevados dos produtos e posicionamento premium

Os preços elevados dos produtos e o posicionamento premium constituem restrições no mercado de ingredientes de proteína de soro de leite da Europa, particularmente para formatos avançados de soro de leite comercializados pela sua pureza, desempenho e benefícios de nutrição especializada. Muitos produtos à base de soro de leite, especialmente os que visam a nutrição desportiva, a nutrição médica e o bem-estar de estilo de vida, têm preços premium devido a requisitos de processamento mais elevados, normas de qualidade rigorosas e perceções de valor orientadas pela marca. Este posicionamento premium pode limitar a adoção entre os consumidores sensíveis ao preço, impedindo que a proteína de soro de leite se torne um alimento básico regular na dieta. Isto é particularmente evidente quando os consumidores a comparam com fontes de proteína mais acessíveis ou opções de nutrição alternativas. Nos canais de grande consumo, a perceção do soro de leite como um produto específico para o fitness ou especializado reduz ainda mais a frequência de compra, desacelerando o crescimento de volume apesar do interesse crescente em dietas ricas em proteínas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os Isolados Ganham Quota Através da Procura de Soro de Leite Transparente

Os concentrados de proteína de soro de leite (WPC) estão projetados para manter uma quota de valor de 56,43% em 2025, principalmente devido ao seu forte equilíbrio entre enriquecimento proteico, funcionalidade e escalabilidade comercial em diversos formatos alimentares e de nutrição. Os fabricantes preferem o WPC pelo seu desempenho fiável na construção de textura, ligação à água, emulsificação e melhoria da cremosidade, tornando-o ideal para aplicações de grande volume sem aumentar significativamente a complexidade da formulação. Adicionalmente, os concentrados de proteína de soro de leite estão a impulsionar o crescimento do mercado ao alinharem-se com a mudança da Europa para o consumo dominante de alimentos ricos em proteínas. Este ingrediente suporta alegações de proteína mais elevadas, mantendo um sabor e sensação na boca aceitáveis para uma base de consumidores mais alargada, que vai além dos atletas.

Os isolados de proteína de soro de leite (WPI) deverão crescer a um CAGR de 6,28% entre 2026 e 2031 no mercado de ingredientes de proteína de soro de leite da Europa. Este crescimento é atribuído à crescente preferência da região por soluções proteicas de alta pureza, orientadas para o desempenho e adequadas ao estilo de vida. O segmento é impulsionado pela procura crescente de enriquecimento proteico magro em produtos que visam o fitness, a gestão do peso e a nutrição limpa. O WPI é cada vez mais utilizado em bebidas proteicas prontas a beber, bebidas transparentes/ricas em proteínas e produtos de nutrição desportiva premium, uma vez que oferece maior densidade proteica com componentes nutricionais adicionais mínimos. Além disso, os isolados de proteína de soro de leite proporcionam uma experiência mais suave ao consumidor, respondendo às expectativas modernas de uma sensação na boca mais leve e melhor bebibilidade no consumo diário de proteínas.

Por Categoria: O Soro de Leite Orgânico Aproveita o Impulso do Campo à Mesa

O soro de leite convencional representou uma quota significativa de 84,74% em 2025 no mercado de ingredientes de proteína de soro de leite da Europa. Esta dominância deve-se principalmente à sua ampla disponibilidade e fiabilidade operacional para a fortificação proteica de grande volume em aplicações de alimentos, bebidas e nutrição. A categoria continua a impulsionar o mercado, apoiada pela forte integração da cadeia de abastecimento no ecossistema de processamento lácteo estabelecido na Europa. As proteínas de soro de leite convencionais são produzidas em escala, beneficiando de capacidades de fabrico maduras, especificações consistentes e funcionalidade previsível em diversas formulações. Além disso, a sua posição de liderança é reforçada pelas preferências dos consumidores do mercado geral em termos de desempenho, sabor familiar e nutrição comprovada em detrimento da diferenciação baseada em certificações, tornando o soro de leite convencional a escolha padrão para os produtos proteicos do quotidiano.

A proteína de soro de leite orgânica está projetada para crescer a um CAGR de 7,08% de 2026 a 2031 no mercado de ingredientes de proteína de soro de leite da Europa. Este crescimento é impulsionado pela crescente mudança da Europa para a nutrição com rótulo limpo, pelas compras orientadas para a sustentabilidade e pelo posicionamento de proteína premium. O ecossistema orgânico em expansão nos principais mercados europeus, nomeadamente na Alemanha, apoia fortemente esta tendência. Por exemplo, a Federação Alemã de Produtores de Alimentos Biológicos (BÖLW) reportou que as receitas de alimentos orgânicos na Alemanha atingiram EUR 16,99 mil milhões em 2024, indicando que as compras orgânicas transitaram de um nicho para um hábito de consumo regular [2]Fonte: Federação Alemã de Produtores de Alimentos Biológicos (BÖLW), "Receitas de alimentos orgânicos na Alemanha", boelw.de. À medida que a confiança dos consumidores nos produtos orgânicos se fortalece em toda a Europa, as marcas de proteína de soro de leite estão a aproveitar a certificação orgânica para melhorar as propostas de valor centradas na rastreabilidade, no aprovisionamento responsável e no processamento mínimo. Estes atributos são particularmente significativos nos segmentos de nutrição desportiva, nutrição de estilo de vida e alimentos funcionais premium.

Por Utilizador Final: Os Suplementos Superam os Alimentos à Medida que o Envelhecimento e o Fitness Convergem

O segmento de alimentos e bebidas representou uma quota de 58,56% em 2025 no mercado de ingredientes de proteína de soro de leite da Europa, destacando a expansão da proteína de soro de leite para além dos suplementos desportivos para formatos de consumo do quotidiano. Este segmento impulsiona o mercado à medida que os fabricantes nas categorias alimentares de grande consumo utilizam cada vez mais a proteína de soro de leite para a fortificação proteica, o melhoramento da textura e o desempenho funcional em produtos de compra frequente. O posicionamento de alto teor proteico tornou-se uma estratégia fundamental na Europa para alimentos focados na saciedade, na nutrição equilibrada e no bem-estar ativo. Esta tendência está a impulsionar a inclusão de proteína de soro de leite em produtos amplamente consumidos, como produtos lácteos, bebidas, produtos de panificação e snacks ricos em proteínas. Adicionalmente, a indústria de alimentos e bebidas beneficia da capacidade da proteína de soro de leite de melhorar a suavidade da sensação na boca, a estabilidade e o apelo sensorial, permitindo às marcas aumentar o teor proteico sem comprometer o sabor e a textura, um fator essencial para a aceitação no mercado de grande consumo.

O segmento de suplementos no mercado de ingredientes de proteína de soro de leite da Europa está projetado para crescer a um CAGR de 6,78% de 2026 a 2031. Este crescimento é impulsionado pela influência crescente dos subsegmentos de nutrição desportiva, nutrição para idosos/nutrição médica e fórmulas infantis. A nutrição para idosos e médica, em particular, está a emergir como um canal de elevada margem devido ao seu posicionamento premium e às necessidades de formulação especializadas. O segmento de nutrição desportiva continua a expandir a proteína de soro de leite em produtos focados no desempenho e na recuperação. Entretanto, o segmento de nutrição médica está a impulsionar a procura de soluções proteicas de alta qualidade e orientadas clinicamente, destinadas a apoiar a manutenção muscular, a força e a recuperação em adultos mais velhos. Por exemplo, a Comissão Europeia reporta que em 2024, mais de um quinto (21,6%) da população da UE tinha 65 anos ou mais, sublinhando a procura a longo prazo de produtos de nutrição que promovam um envelhecimento saudável e a gestão dietética específica de condições de saúde [3]Fonte: Comissão Europeia, "Estrutura da população e envelhecimento", ec.europa.eu.

Análise Geográfica

A Alemanha está projetada para deter uma quota de 24,43% do mercado europeu de ingredientes de proteína de soro de leite em 2025, impulsionada por uma procura robusta dos mercados finais e por vantagens estruturais do lado da oferta. O bem estabelecido mercado de nutrição desportiva do país continua a consumir volumes significativos de soro de leite, estendendo-se para além dos consumidores focados no ginásio para incluir aplicações de nutrição de estilo de vida mais amplas. Do lado da oferta, a Alemanha beneficia de uma infraestrutura avançada de processamento lácteo, garantindo produção consistente, padronização de qualidade e produção escalável adaptada às necessidades alimentares, de bebidas e de suplementos. Além disso, os fluxos estratégicos de reexportação para os mercados europeus vizinhos posicionam a Alemanha como um hub regional, onde as capacidades de fabrico doméstico suportam a distribuição transfronteiriça e a estabilidade de volume impulsionada pelo comércio.

Espera-se que a Turquia cresça a um CAGR de 5,78% entre 2026 e 2031, representando a taxa de crescimento mais rápida entre todas as geografias. Este crescimento é atribuído ao aumento da procura de ingredientes de proteína de soro de leite, impulsionado pela evolução das tendências de consumo e pelo desenvolvimento industrial. A crescente cultura de fitness e a adoção crescente da nutrição desportiva estão a expandir a suplementação proteica para além dos primeiros adotantes para uma base de consumidores urbanos mais alargada. Simultaneamente, a expansão da capacidade doméstica de processamento lácteo da Turquia está a melhorar a prontidão do lado da oferta, garantindo maior disponibilidade e consistência para as necessidades de formulação local. Além disso, os incentivos governamentais que promovem as exportações de alimentos com valor acrescentado estão a encorajar investimentos em ingredientes lácteos de margem mais elevada, fortalecendo o papel da Turquia como um hub de produção e consumo em crescimento no mercado europeu de proteína de soro de leite.

Para além da Alemanha e da Turquia, mercados como o Reino Unido, a França, a Itália, a Espanha, a Polónia e os Países Baixos também estão a registar um crescimento acima da média. Este crescimento é influenciado pelo aumento da penetração da nutrição desportiva nos canais de grande consumo, o que está a impulsionar a expansão de volume. A demografia envelhecida está a impulsionar ainda mais a procura de proteínas de soro de leite nos segmentos de envelhecimento ativo e nutrição especializada. Simultaneamente, os investimentos crescentes em infraestrutura de laticínios orgânicos estão a apoiar a adoção de produtos de soro de leite premium em mercados selecionados, onde a rastreabilidade, a procura impulsionada por certificações e as formulações de maior valor estão a ganhar terreno.

Panorama Competitivo

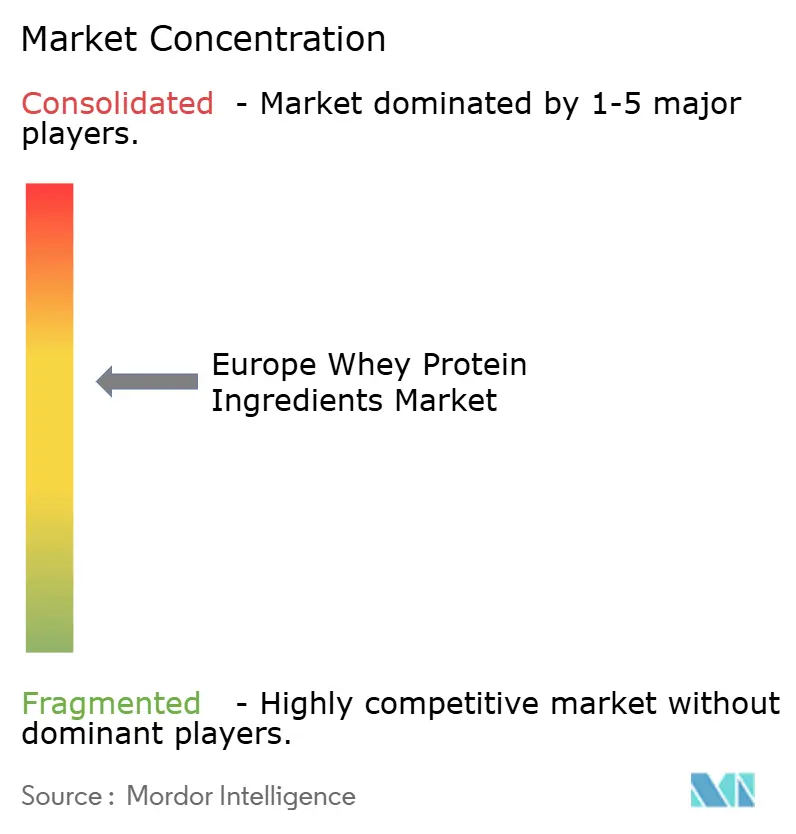

O mercado de ingredientes de proteína de soro de leite da Europa é moderadamente concentrado, com a concorrência impulsionada por uma combinação de grandes processadores lácteos integrados e fornecedores especializados de ingredientes para nutrição desportiva. Os principais intervenientes na região incluem Agrial S.A., Arla Foods amba, Carbery Group, Glanbia plc e Groupe Lactalis S.A. Estas empresas beneficiam de redes de aprovisionamento robustas, capacidades de processamento lácteo estabelecidas e relações duradouras com fabricantes de alimentos, bebidas e suplementos. A força competitiva neste mercado está intimamente ligada à capacidade de fornecer qualidade consistente, volumes de produção escaláveis, desempenho em aplicações e conformidade com as rigorosas normas alimentares regionais. Estes fatores permitem aos operadores estabelecidos manter a sua quota de mercado nos segmentos de fortificação proteica de grande volume e do mercado geral.

Estão a surgir novas oportunidades em formatos de produtos em rápida evolução, como bebidas de soro de leite transparentes, nutrição médica para idosos e formulações híbridas de laticínios e proteínas vegetais. Estes segmentos exigem maior complexidade de formulação e desempenho sensorial, tornando-os áreas estratégicas de concorrência. O sucesso nestas categorias depende menos do fornecimento em grande escala de matérias-primas e mais de capacidades especializadas, incluindo técnicas de processamento avançadas, desempenho de estabilidade e entrega de sabor superior. Nestas áreas, os operadores estabelecidos enfrentam frequentemente desafios relacionados com a expertise em hidrólise enzimática e a otimização de sabor de alta precisão. Isto cria oportunidades para promotores ágeis de ingredientes e parceiros focados em formulação para garantir contratos através de desempenho orientado pela inovação em vez de concorrência de preços.

As tecnologias emergentes para além do processamento lácteo tradicional também estão a influenciar a dinâmica competitiva. As startups de fermentação de precisão, embora ainda em fases pré-comerciais na Europa, estão a ganhar interesse de capital de risco para a produção de proteínas de soro de leite sem origem animal através de fermentação microbiana. Estas inovações têm o potencial de remodelar o mercado ao abordar preocupações de sustentabilidade, melhorar a flexibilidade do fornecimento e apoiar alegações sem laticínios. Embora estas soluções não representem uma ameaça imediata de volume, são estrategicamente significativas, pois oferecem às marcas uma forma de fornecer benefícios proteicos semelhantes aos do soro de leite sem depender dos fluxos lácteos convencionais. Em resposta, os operadores estabelecidos têm probabilidade de explorar parcerias, investir seletivamente em tecnologias de processamento de próxima geração e atualizar os seus portefólios para se concentrarem na inovação. Estas estratégias visam proteger os segmentos de mercado premium e capitalizar as aplicações emergentes de elevado crescimento.

Líderes do Setor de Ingredientes de Proteína de Soro de Leite da Europa

Agrial S.A.

Arla Foods amba

Carbery Group

Glanbia plc

Groupe Lactalis S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Tirlán anunciou um investimento de EUR 126 milhões numa instalação de processamento de soro de leite no seu local de Ballyragget em Kilkenny. A instalação será especializada na produção de um portefólio avançado de produtos de proteína de soro de leite nutricional, incluindo proteína de soro de leite transparente.

- Março de 2025: A FrieslandCampina Ingredients introduziu a Nutri Whey ProHeat, uma solução inovadora de proteína de soro de leite termoestável concebida para satisfazer as necessidades específicas do segmento de nutrição ativa no mercado de nutracêuticos.

- Novembro de 2024: A Arla Foods Ingredients introduziu um novo hidrolisado de proteína de soro de leite, Lacprodan DI-3092, destinado a responder a desafios críticos na nutrição médica à base de péptidos. O produto fornece 10 g de proteína por 100 ml.

Âmbito do Relatório do Mercado de Ingredientes de Proteína de Soro de Leite da Europa

A proteína de soro de leite é definida como uma proteína completa, de alta qualidade e solúvel em água, tipicamente derivada como subproduto da indústria láctea durante o processo de fabrico de queijo ou paneer.

O mercado de ingredientes de proteína de soro de leite da Europa é segmentado por forma, categoria, utilizador final e geografia. Por forma, o mercado é segmentado em Isolados, Concentrados e Hidrolisados/Texturizados. Por Categoria, o mercado é segmentado em Convencional e Orgânico. Por utilizador final, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos, e suplementos. O segmento de alimentos e bebidas é ainda segmentado em panificação, bebidas, cereais de pequeno-almoço, condimentos/molhos, produtos lácteos e alternativas lácteas, alternativas a carne/aves/marisco, refeições RTE/RTC e snacks. Da mesma forma, o segmento de suplementos é ainda segmentado em alimentos para bebés e fórmulas infantis, nutrição para idosos e nutrição médica, e nutrição desportiva/de desempenho. Por geografia, o mercado é segmentado em Alemanha, Reino Unido, Itália, França, Espanha, Países Baixos, Polónia, Bélgica, Suécia e Restante da Europa. A dimensão do mercado foi calculada em termos de valor em USD e volume em toneladas para todos os segmentos acima mencionados.

| Isolados |

| Concentrados |

| Hidrolisados/Texturizados |

| Convencional |

| Orgânico |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Laticínios e Alternativas Lácteas | |

| Alternativas a Carne/Aves/Marisco | |

| Refeições RTE/RTC | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebés e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Desportiva/de Desempenho |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Forma | Isolados | |

| Concentrados | ||

| Hidrolisados/Texturizados | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Utilizador Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Laticínios e Alternativas Lácteas | ||

| Alternativas a Carne/Aves/Marisco | ||

| Refeições RTE/RTC | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebés e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Desportiva/de Desempenho | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos funciona numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados utilizadores finais no mercado estudado. O âmbito exclui os fabricantes que adquirem soro de leite líquido/seco para utilização como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizadores Finais Enriquecidos com Proteínas no Volume Total do Mercado de Utilizadores Finais.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizadores Finais - O volume do mercado de utilizadores finais é o volume consolidado de todos os tipos e formas de produtos de utilizadores finais no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácidos e ácidos carboxílicos, necessários para a síntese de proteínas corporais e outros compostos importantes contendo azoto, como a creatina, as hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Comércio a Retalho |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunitária ao consumo de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes de começar a produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual não foi adicionado nenhum conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos que são imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e amolecidos através de uma abertura numa placa ou molde perfurado concebido para produzir a forma desejada. O alimento extrudido é então cortado num tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para os feijões partidos amarelos. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo em que tipicamente um cereal (como milho, trigo ou arroz) é quebrado em grãos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Restauração | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez através da formação de gel. |

| GHG | Gás com Efeito de Estufa |

| Glúten | É uma família de proteínas encontradas nos cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes mais pequenas. O seu processamento torna-a mais fácil e rápida de digerir. |

| Hipoalergénico | Refere-se a uma substância que provoca menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoceiro | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com um estômago de câmara única. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir grande parte dos materiais alimentares celulósicos, como as ervas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica em que os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos seres humanos como na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colagénio e proteínas de ovo) que está prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) que está prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber |

| RTS | Pronto a Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada não saudável. |

| Enchido | É um produto à base de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que geralmente é introduzida numa tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com enchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar a sua textura original, bem como as suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias que se destinam a complementar os nutrientes na dieta e visam corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão de literatura; juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: De forma a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, são definidas as variáveis necessárias para a previsão de mercado e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados através de uma rede extensa de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição