Tamanho e Participação do Mercado de Ingredientes de Malte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.02% CAGR |

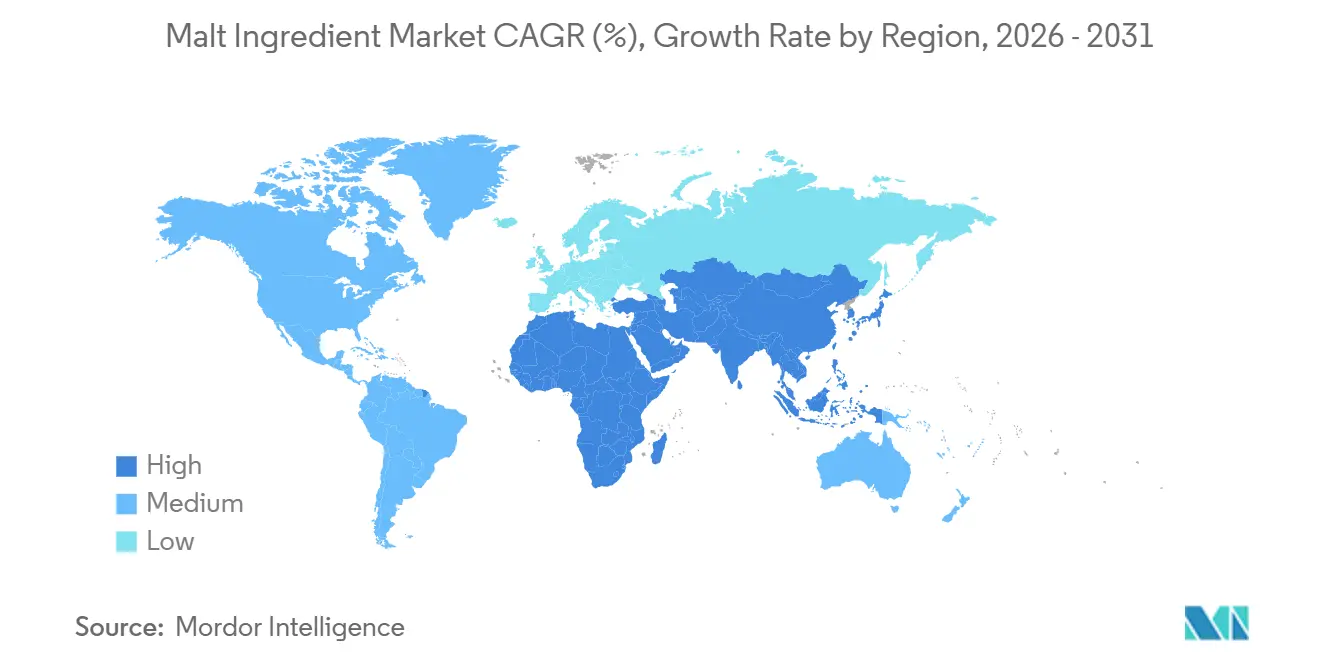

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

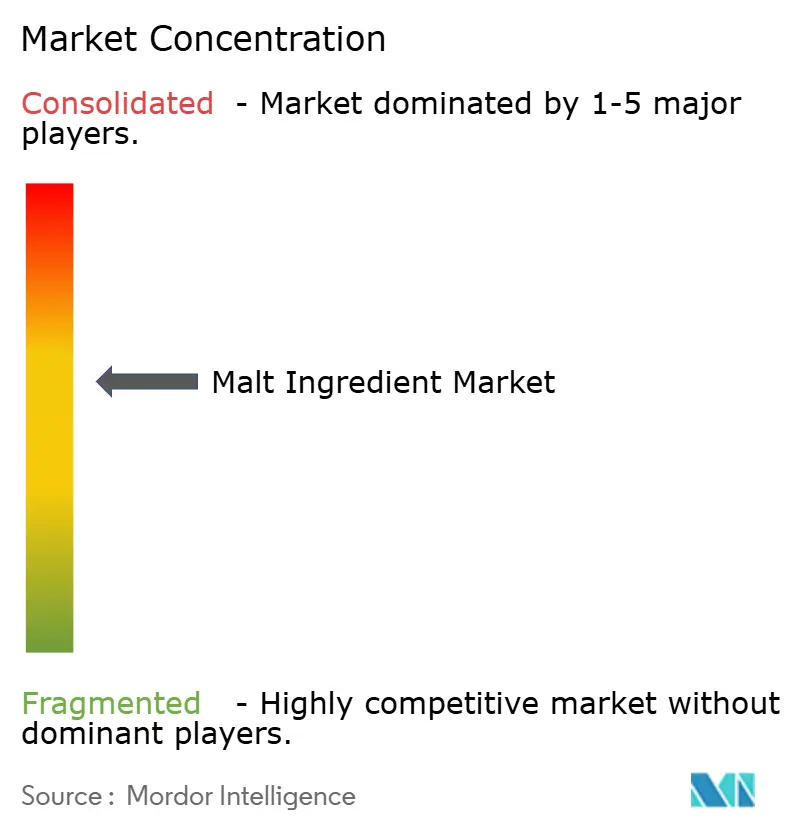

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Malte por Mordor Intelligence

O tamanho do mercado de ingredientes de malte foi avaliado em USD 8,83 bilhões em 2025 e estima-se que cresça de USD 9,03 bilhões em 2026 para atingir USD 10,47 bilhões até 2031, a um CAGR de 3,02% durante o período de previsão (2026-2031). Este crescimento é sustentado pela demanda consistente por adoçantes de rótulo limpo, bebidas de malte não alcoólicas com formulação precisa e ingredientes alimentícios multifuncionais. Os cervejeiros artesanais estão cada vez mais migrando para perfis de trigo mais leves e grãos especiais, enquanto as grandes cervejarias gerenciam a volatilidade dos preços da cevada por meio de contratos plurianuais e diversificação de variedades. Os prêmios de certificação orgânica, que normalmente variam de USD 800 a USD 900 por tonelada acima dos graus convencionais, estão incentivando os malteiros com integração vertical a investir em instalações de armazenamento e processamento segregadas. Na região Ásia-Pacífico, os importadores estão fortalecendo seus relacionamentos de fornecimento com a Austrália e o Canadá devido ao aumento da produção de cerveja e à capacidade de maltagem doméstica fragmentada. Além disso, ferramentas de agronomia digital que monitoram os fluxos de carbono e nitrogênio do solo estão sendo amplamente adotadas, ajudando a reduzir as emissões de Escopo 1 e Escopo 2. Essa adoção também está ampliando a lacuna de sustentabilidade entre produtores de grande escala e especialistas regionais.

Principais Conclusões do Relatório

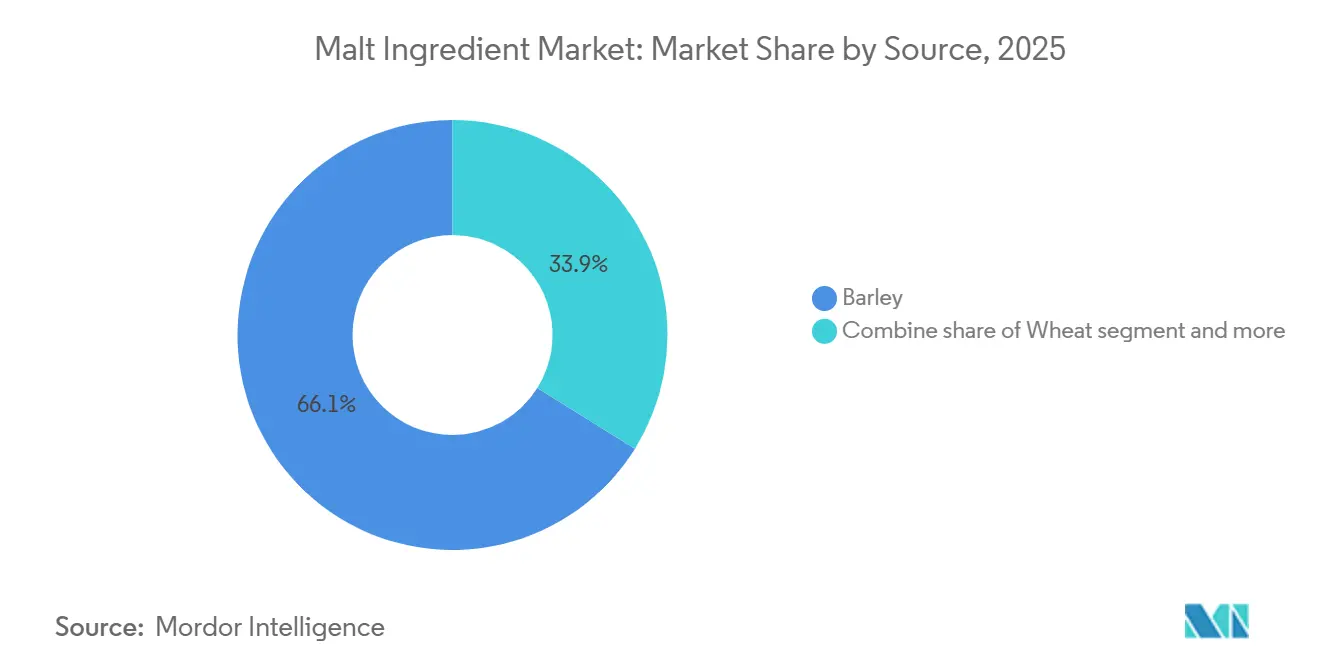

- Por fonte, a cevada capturou 66,13% da participação do mercado de ingredientes de malte em 2025, enquanto o trigo deve registrar o crescimento mais rápido, com um CAGR de 3,98% até 2031.

- Por natureza, os graus convencionais detinham 79,40% do tamanho do mercado de ingredientes de malte em 2025; as variantes orgânicas estão a caminho de expandir a um CAGR de 4,13% até 2031.

- Por aplicação, as bebidas alcoólicas representaram 46,82% do volume em 2025, enquanto o segmento da indústria alimentícia deve crescer a um CAGR de 4,32% até 2031.

- Por geografia, a Europa reteve 35,32% da participação do mercado de ingredientes de malte em 2025, mas a Ásia-Pacífico deve avançar a um CAGR de 3,92% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes de Malte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por agentes adoçantes e aromatizantes naturais e de rótulo limpo | +0.5% | Global | Médio prazo (2-4 anos) |

| Crescimento da cerveja artesanal, da produção cervejeira especializada e da destilação | +0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Uso crescente de ingredientes de malte em bebidas de malte não alcoólicas | +0.6% | Global, com ganhos iniciais na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Benefícios funcionais e nutricionais impulsionando o uso em alimentos voltados para a saúde | +0.4% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão das aplicações em panificação e confeitaria | +0.3% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência do consumidor por ingredientes tradicionais e de herança | +0.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por agentes adoçantes e aromatizantes naturais e de rótulo limpo

A pressão regulatória e o ceticismo dos consumidores em relação aos aditivos sintéticos estão impulsionando a adoção de extratos de malte nas formulações alimentícias convencionais. A FDA concedeu o status de Geralmente Reconhecido como Seguro (GRAS) ao malte, ao xarope de malte e à maltodextrina, permitindo seu uso nas categorias de panificação, laticínios e bebidas sem exigir aprovações adicionais. O produto SweetPure M da Cargill, uma mistura de xarope de malte de trigo e cevada, fornece aproximadamente 40% da doçura da sacarose, ao mesmo tempo que oferece benefícios como escurecimento enzimático e retenção de umidade. Esses atributos permitem que os padeiros reduzam o teor de açúcar sem comprometer a textura. A Malt Products Corporation investiu USD 50 milhões em atualizações de capacidade, incluindo uma planta de secagem por atomização de USD 15 milhões, para atender à crescente demanda de marcas de snacks orgânicos que buscam alternativas ao xarope de milho com alto teor de frutose. Além disso, o Regulamento da União Europeia 1169/2011 exige transparência de ingredientes na parte frontal da embalagem, acelerando os esforços de reformulação entre os confeiteiros. O malte, considerado um ingrediente de herança, está alinhado tanto com a conformidade regulatória quanto com os objetivos de marketing [1]Fonte: União Europeia, "Regulamento (UE) n.º 1169/2011 do Parlamento Europeu e do Conselho", eur-lex.europa.eu.

Crescimento da cerveja artesanal, da produção cervejeira especializada e da destilação

Os destiladores artesanais e as microcervejarias enfatizam a importância do terroir e da origem dos ingredientes, o que criou uma demanda por maltes especiais que os fornecedores de commodities não conseguem satisfazer. Nos Estados Unidos, havia 2.800 destiladores artesanais ativos em agosto de 2024. No entanto, os volumes totais de caixas diminuíram 6,1% em relação ao ano anterior, para 12,7 milhões de caixas, refletindo um mercado em maturação e uma concorrência crescente. Enquanto isso, as exportações de uísque do Japão atingiram JPY 56,8 bilhões (USD 380 milhões) em 2023, marcando um aumento de 21% em comparação com o ano anterior. Esse crescimento é atribuído ao interesse global em maltes únicos de edição limitada que dependem de variedades específicas de cevada e técnicas tradicionais de maltagem no chão [2]Fonte: American Craft Spirits Association, "Relatório de Mercado 2024", americancraftspirits.org. Um estudo realizado pela Universidade Estadual da Pensilvânia constatou que 66% dos cervejeiros artesanais estão dispostos a pagar um prêmio por cevada de origem local, enquanto 75% estão dispostos a fazê-lo por frutas cultivadas em seu estado. Isso ressalta a influência do neolocalismo nas estratégias de aquisição. Além disso, a Reinheitsgebot alemã, também conhecida como Lei de Pureza da Cerveja Alemã, foi promulgada em 1516 e restringe os ingredientes da cerveja à cevada, lúpulo, água e levedura. Essa regulamentação continua a sustentar a demanda tradicional por malte, mesmo que a Alemanha exporte aproximadamente 1,5 bilhão de litros de cerveja anualmente.

Uso crescente de ingredientes de malte em bebidas de malte não alcoólicas

A cerveja sem álcool experimentou um crescimento significativo, incentivando os malteiros a inovar e criar produtos que mantenham a sensação na boca e a complexidade de sabor sem depender dos efeitos de mascaramento do etanol. A Heineken 0.0 expandiu-se com sucesso para mais de 50 mercados, enquanto a Athletic Brewing Company atingiu uma avaliação de USD 800 milhões em 2023, com produção anual superior a 500.000 barris. Esse crescimento destaca que as variantes de cerveja não alcoólica não estão mais confinadas a mercados de nicho e têm potencial para ampla aceitação e escalabilidade. Maltes especiais, como maltes de caramelo, chocolate e torrados, desempenham um papel crucial no fornecimento de compostos de reação de Maillard que replicam o perfil sensorial da cerveja tradicional. Este é um desafio técnico que o malte de cevada padrão não consegue abordar de forma eficaz. A Erdinger Alkoholfrei, que é a principal cerveja de trigo não alcoólica da Alemanha, incorpora formulações isotônicas enriquecidas com vitaminas do complexo B naturalmente presentes no malte. Essa abordagem posiciona a bebida como uma opção ideal para recuperação pós-exercício, atraindo consumidores preocupados com a saúde.

Benefícios funcionais e nutricionais impulsionando o uso em alimentos voltados para a saúde

O extrato de malte fornece vitaminas essenciais B1, B2, B3 e B6, juntamente com minerais importantes como magnésio, fósforo e ferro, tornando-o um ingrediente altamente benéfico em produtos de nutrição esportiva e fórmulas infantis. Esses nutrientes contribuem para o metabolismo energético, a função muscular e a saúde geral, melhorando o perfil nutricional dos produtos nos quais o extrato de malte é utilizado. O pó de malte diastático contém enzimas ativas de alfa-amilase e beta-amilase, que desempenham um papel crucial no aprimoramento da conversão do amido durante a fermentação. Essa atividade enzimática é particularmente valiosa para padeiros artesanais, pois ajuda a melhorar a extensibilidade da massa, aprimora a estrutura do miolo e contribui para a textura e qualidade geral dos produtos assados. O malte não diastático, que passa por tratamento térmico para desativar as enzimas, serve a múltiplas funções, incluindo atuar como corante natural e umectante em biscoitos e crackers. Ao reter a umidade e melhorar a textura, contribui para estender a vida útil desses produtos em 15% a 20% em comparação com formulações que dependem exclusivamente de açúcar refinado. Além disso, pesquisas emergentes sobre oligossacarídeos de malte destacam seus potenciais benefícios prebióticos, que poderiam apoiar a saúde intestinal ao promover o crescimento de bactérias intestinais benéficas. No entanto, os ensaios clínicos que exploram esses benefícios ainda são limitados, e as vias regulatórias para fundamentar alegações de saúde ainda são incertas, exigindo investigação e validação adicionais.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flutuação dos preços das matérias-primas e pressão sobre os custos de insumos | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Concorrência de adoçantes alternativos e fontes de carboidratos | -0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de alérgenos e preocupações relacionadas ao glúten | -0.2% | Global | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre bebidas alcoólicas em algumas regiões | -0.2% | Oriente Médio e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação dos preços das matérias-primas e pressão sobre os custos de insumos

A produção global de cevada diminuiu para 145 milhões de toneladas no ano agrícola 2024-2025, em comparação com 155 milhões de toneladas na temporada anterior. Esse declínio levou a um fornecimento mais restrito de cevada de grau malteiro, elevando os preços para USD 250 a 350 por tonelada, acima de USD 200 a 280 em 2023. A União Europeia colheu 47,8 milhões de toneladas de cevada em 2024, representando uma diminuição de 6% em relação ao ano anterior, à medida que as condições de seca na França e na Alemanha reduziram os rendimentos. O Canadá, o maior exportador global de cevada, também enfrentou desafios devido à volatilidade climática. Enquanto isso, a retomada das exportações de cevada da Austrália para a China, após o levantamento de uma restrição comercial de três anos em 2023, compensou apenas parcialmente as deficiências de oferta global. Os custos mais elevados de fertilizantes e energia acrescentaram pressões sobre as margens, com os preços dos fertilizantes nitrogenados permanecendo 40 a 50% acima dos níveis anteriores a 2021, apesar das quedas recentes. Os malteiros com contratos de cevada de longo prazo e integração vertical nas operações agrícolas estavam mais bem equipados para gerenciar esses desafios. No entanto, os players regionais menores experimentaram compressão de margem de 200 a 300 pontos-base durante os aumentos de preços à vista. Estima-se que essa restrição reduza o crescimento de base em 0,4 pontos percentuais, com impactos de curto prazo afetando principalmente as regiões que dependem de cevada importada.

Concorrência de adoçantes alternativos e fontes de carboidratos

A estévia, o fruto do monge, a alulose e o eritritol fornecem doçura sem calorias, uma característica que os extratos de malte não conseguem replicar, levando à fragmentação dentro do mercado de adoçantes naturais. Os extratos de malte oferecem aproximadamente 40% a 50% da doçura da sacarose, necessitando de níveis de uso mais elevados, o que, por sua vez, aumenta os custos de formulação. No entanto, os extratos de malte oferecem vantagens funcionais como escurecimento enzimático, retenção de umidade e melhoria de textura, que os adoçantes de alta intensidade não oferecem. Isso posiciona os extratos de malte como ingredientes complementares, e não como substitutos diretos. Em resposta a essas dinâmicas, os desenvolvedores de produtos de panificação e confeitaria estão cada vez mais combinando extratos de malte com estévia ou fruto do monge para atingir os níveis de doçura desejados, mantendo a funcionalidade essencial do processo. Essa abordagem estratégica ajuda a sustentar a demanda por volumes de extrato de malte, mas limita a capacidade de aumentar os preços de forma significativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância da Cevada Persiste em Meio ao Impulso do Trigo

Espera-se que a cevada represente 66,13% do volume baseado em fonte em 2025, devido à sua superior atividade enzimática, alto rendimento de extrato fermentável e cadeias de suprimentos bem estabelecidas no Canadá, Austrália, União Europeia e Argentina. Espera-se que o malte de trigo cresça à taxa mais rápida, com uma Taxa de Crescimento Anual Composta (CAGR) de 3,98% até 2031, impulsionada por cervejeiros artesanais que produzem ales e lagers de corpo mais leve que atraem consumidores em transição do vinho e das bebidas destiladas. O malte de centeio, conhecido por suas notas fenólicas picantes no Roggenbier e no uísque de centeio, permanece um segmento de nicho concentrado na Alemanha e na América do Norte. Ao mesmo tempo, o malte de arroz está ganhando força na região Ásia-Pacífico para aplicações sem glúten, apesar de ser 17% mais caro do que o malte de cevada. O sorgo, o milho miúdo, a aveia e os maltes de milho representam coletivamente menos de 5% do volume global, mas estão se expandindo rapidamente na África e na América do Norte, onde a prevalência da doença celíaca e a demanda por rotulagem sem glúten estão impulsionando os esforços de reformulação.

O malte de arroz oferece um rendimento 2 a 3 vezes maior por hectare em comparação com a cevada, reduzindo os requisitos de terra em 50% a 67% para volumes de extrato equivalentes. Essa vantagem de sustentabilidade está alinhada com os objetivos dos cervejeiros que visam operações com neutralidade de carbono. O Conselho Internacional de Grãos prevê que a área cultivada com cevada se estabilize em torno de 50 milhões de hectares até 2031. No entanto, a volatilidade climática e a escassez de água nas principais regiões produtoras, incluindo Canadá, Austrália e União Europeia, devem sustentar os prêmios de preço para a cevada de grau malteiro e acelerar a diversificação para grãos alternativos.

Por Natureza: Os Prêmios Orgânicos Justificam os Custos de Certificação

O malte convencional representou 79,40% do volume em 2025, sustentado por práticas agronômicas estabelecidas, custos de insumos mais baixos e eficiências na cadeia de suprimentos que as alternativas orgânicas ainda não alcançaram. Projeta-se que o malte orgânico cresça a uma Taxa de Crescimento Anual Composta (CAGR) de 4,13% até 2031, impulsionado pela demanda de segmentos de cerveja premium e marcas de alimentos saudáveis dispostas a pagar prêmios de preço de USD 800 a 900 por tonelada acima dos graus convencionais. O Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos (USDA) e o Regulamento Orgânico da União Europeia 2018/848 exigem um período de transição de três anos para as terras agrícolas que se convertem para a produção orgânica. Esse requisito limita a flexibilidade de oferta e sustenta os prêmios de preço apesar da crescente demanda [3]Fonte: Departamento de Agricultura dos Estados Unidos, "Recursos Orgânicos para Fazendas, Ranchos e Empresas,"ams.usda.gov.

A Weyermann, uma maltaria especializada alemã, expandiu seu portfólio de malte orgânico para incluir variantes de caramelo, chocolate e torrado, atendendo a cervejeiros artesanais que veem a certificação orgânica como um diferenciador de marca capaz de sustentar prêmios de preço no varejo de 10% a 15%. Da mesma forma, a Simpsons Malt obteve certificação orgânica para seus produtos maltados no chão, combinando métodos de processamento tradicionais com credenciais de sustentabilidade. Esses produtos atingem preços de USD 1.200 a 1.500 por tonelada em mercados de nicho de uísque e cerveja artesanal.

Por Aplicação: A Indústria Alimentícia Supera as Bebidas Alcoólicas

As bebidas alcoólicas representaram 46,82% do volume de aplicação em 2025. No entanto, projeta-se que a indústria alimentícia cresça à taxa mais rápida, com uma Taxa de Crescimento Anual Composta (CAGR) de 4,32% até 2031. Esse crescimento é atribuído às redes de panificação e confeiteiros que estão cada vez mais substituindo adoçantes sintéticos por extratos de malte para atender aos requisitos de rótulo limpo. A cerveja permanece o maior subsegmento dentro das bebidas alcoólicas, utilizando aproximadamente 85% do malte alocado a essa categoria. Apesar disso, os volumes de cerveja artesanal nos Estados Unidos diminuíram 1 a 2% em 2024 devido à saturação do mercado e ao cansaço do consumidor.

O uísque e as bebidas destiladas consomem 10 a 12% do malte utilizado em bebidas alcoólicas, com as exportações de uísque do Japão atingindo JPY 56,8 bilhões (USD 380 milhões) em 2023, marcando um aumento de 21% em relação ao ano anterior, à medida que colecionadores globais buscam maltes únicos de edição limitada. As bebidas não alcoólicas, incluindo cerveja sem álcool e bebidas de leite maltado, devem crescer a um CAGR de 5 a 6%, impulsionadas por consumidores preocupados com a saúde com menos de 35 anos e pela demanda de mercados islâmicos onde o consumo de álcool é restrito.

Análise Geográfica

A Europa manteve sua posição como o segmento líder, representando 35,32% do volume geográfico em 2025. Essa dominância é sustentada pela lei de pureza Reinheitsgebot da Alemanha, promulgada em 1516, que restringe os ingredientes da cerveja à cevada, lúpulo, água e levedura, preservando assim a demanda tradicional por malte. A Alemanha também exporta aproximadamente 1,5 bilhão de litros de cerveja anualmente. A cultura cervejeira da Bélgica, reconhecida como Patrimônio Cultural Imaterial da UNESCO em 2016, fortalece as associações dos consumidores entre os métodos tradicionais de maltagem e a autenticidade do produto. No Reino Unido, o renascimento da cerveja artesanal continua a impulsionar a demanda por maltes especiais produzidos por meio da maltagem no chão, uma técnica intensiva em mão de obra que exige prêmios de USD 200 a 300 por tonelada. Além disso, as expansões da Boortmalt em 2024 na Escócia adicionaram 55.000 toneladas de capacidade em suas instalações de Buckie e Glenesk, enquanto seu site irlandês Minch ganhou 20.000 toneladas. Esses desenvolvimentos aumentaram coletivamente a capacidade do grupo para 3,0 milhões de toneladas, reforçando a posição da Europa como o maior polo de maltagem do mundo.

Projeta-se que a região Ásia-Pacífico experimente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 3,92% até 2031. Esse crescimento é impulsionado pela produção anual de cerveja da China de 360 milhões de hectolitros, pelas mais de 350 microcervejarias artesanais da Índia expandindo a 25 a 30% ao ano, e pelas exportações de uísque do Japão, que atingiram JPY 56,8 bilhões (USD 380 milhões) em 2023, refletindo um aumento de 21% em relação ao ano anterior. No Sudeste Asiático, o crescimento das classes médias e a urbanização estão impulsionando o consumo de cerveja em países como Vietnã, Tailândia e Indonésia. No entanto, a capacidade de maltagem doméstica limitada nessas nações exige importações da Austrália e do Canadá, adicionando USD 50 a 100 por tonelada em custos de frete e logística. Na Índia, o sistema de licenciamento de álcool estado a estado cria 28 regimes regulatórios distintos, aumentando os custos de distribuição e atrasando os lançamentos de produtos em 6 a 12 meses. Apesar desses desafios, os cervejeiros artesanais estão se concentrando em mercados metropolitanos como Mumbai, Bangalore e Delhi, onde a aplicação regulatória é mais previsível.

A América do Norte representou aproximadamente 20 a 22% do volume global em 2025. Os Estados Unidos abrigam 2.800 destiladores artesanais ativos e mais de 9.000 microcervejarias artesanais. No entanto, a consolidação e a saturação do mercado levaram a uma queda de 1 a 2% nos volumes de cerveja artesanal em 2024. Em fevereiro de 2024, a Rahr Corporation fundiu sua divisão de maltagem com o Brewers Supply Group (BSG), simplificando as cadeias de suprimentos e enfatizando a necessidade de players de médio porte escalarem ou se especializarem para competir com gigantes verticalmente integrados. O Canadá, que fornece aproximadamente 30% das exportações globais de cevada malteira, enfrentou desafios devido à volatilidade climática que reduziu os rendimentos de 2024 e elevou os preços na fazenda. Esse aperto no fornecimento de malte norte-americano levou os cervejeiros a garantir contratos plurianuais para mitigar os riscos.

Panorama regulatório

A regulamentação dos ingredientes de malte varia conforme o uso final (formulações alimentícias vs. bebidas maltadas) e a jurisdição, com vários marcos regulatórios de longa data moldando a rotulagem, a formulação e a velocidade de chegada ao mercado. Nos Estados Unidos, o xarope de malte e o extrato de malte são reconhecidos como GRAS sob o 21 CFR 184.1445, permitindo seu uso como agentes aromatizantes, adjuvantes, corantes e adoçantes sob CGMP. Isso sustenta uma ampla adoção em aplicações de panificação, laticínios e bebidas sem a necessidade de aprovações adicionais pré-comercialização. Para bebidas alcoólicas, a Ruling 2015-1 do Alcohol and Tobacco Tax and Trade Bureau (TTB) reduz o ônus de registro de fórmulas para bebidas maltadas produzidas com ingredientes de fabricação de cerveja tradicionalmente utilizados, incluindo o malte, quando o produto atende à definição de cerveja sob o 27 CFR 25.11.

Na União Europeia, o Regulamento (CE) nº 1333/2008 relativo aos aditivos alimentares exclui o malte e os produtos de malte de seu escopo quando usados como alimentos para fins de sabor ou nutricionais. Isso desloca a ênfase de conformidade para a legislação alimentar geral e os requisitos de rotulagem, em vez de autorizações de aditivos. A Índia permite o malte e a maltodextrina como ingredientes em aplicações lácteas específicas sob as regulamentações da Food Safety and Standards Authority of India (FSSAI) (Food Products Standards and Food Additives). O uso é controlado por meio de padrões de categoria e limites de segurança aplicáveis, o que acrescenta considerações de conformidade específicas por aplicação para marcas que operam em diversas categorias de alimentos e bebidas.

Análise da cadeia de valor

A cadeia de valor dos ingredientes de malte começa com a produção de grãos (principalmente cevada maltável e, cada vez mais, trigo e algumas alternativas sem glúten selecionadas), seguida pela aquisição por meio de agricultura contratada e comerciantes de grãos, e então pelas operações de malteação (maceração, germinação, secagem e desraizamento). Essas etapas convertem o grão em maltes base e especiais, além de extratos de malte. Grandes maltarias geralmente dependem de contratos plurianuais com produtores e diversificação varietal para garantir o fornecimento de grãos aptos à malteação e gerenciar a volatilidade de preços, enquanto produtores especializados se diferenciam por meio de malteação em piso, perfis de torra personalizados e suporte técnico voltado a cervejeiros artesanais, destilarias e formuladores de alimentos.

No elo seguinte, os ingredientes de malte são distribuídos em formatos a granel e embalados para cervejarias, destilarias, produtores de bebidas não alcoólicas e fabricantes de alimentos (panificação, confeitaria, cereais e produtos nutricionais). Atributos de desempenho como desenvolvimento de cor, atividade enzimática e retenção de umidade favorecem a reformulação com rótulo limpo. Organizações e associações comerciais, incluindo a EUROMALT, a Maltsters Association of Great Britain (Reino Unido) e a American Malting Barley Association (EUA), influenciam as normas de qualidade e as práticas de sustentabilidade. Os pontos de estrangulamento operacionais estão ligados à variabilidade do fornecimento de cevada induzida pelo clima, à intensidade energética da secagem, ao uso de água e aos custos logísticos em regiões dependentes de importação, particularmente em partes da Ásia-Pacífico.

Cenário Competitivo

O mercado de ingredientes de malte apresenta consolidação moderada. Os cinco maiores malteiros, incluindo Malteries Soufflet, Axereal, Cargill, Archer Daniels Midland e Malteurop, controlam coletivamente cerca de metade da capacidade global. Ao mesmo tempo, numerosos players regionais se concentram em atender segmentos de nicho artesanal e especializado. Em novembro de 2023, a Malteries Soufflet adquiriu o United Malt Group por AUD 1,5 bilhão (USD 1,0 bilhão), criando uma entidade combinada com capacidade anual de maltagem de 3,7 milhões de toneladas. Essa aquisição reforçou sua posição como o maior malteiro globalmente e ressaltou a importância das economias de escala e da integração vertical na manutenção de uma vantagem competitiva.

A Boortmalt opera 27 plantas de maltagem na Europa, América do Norte, América do Sul e África, com capacidade total superior a 3,0 milhões de toneladas. A empresa lançou a Série de Malte Atlantis, que utiliza o Tritordeum, um grão híbrido que combina trigo duro e cevada selvagem, para se destacar no segmento de cerveja artesanal. A adoção de tecnologia no mercado está centrada em parcerias de agricultura de precisão. Por exemplo, a Simpsons Malt colabora com a Yara e a OCI para obter fertilizantes de baixo carbono e utiliza a plataforma digital Xarvio da BASF para rastrear a proveniência da cevada. Essas iniciativas ajudaram a reduzir as emissões de Escopo 1 e 2 em 11% em comparação com os níveis de 2019.

As oportunidades de crescimento estão concentradas em áreas como certificação orgânica, alternativas sem glúten e formulações de bebidas não alcoólicas. No entanto, a infraestrutura focada em commodities dos principais players limita sua capacidade de atender à demanda de nicho de forma eficaz. Malteiros especializados menores, como Weyermann, Simpsons, Muntons e Briess, conseguem exigir prêmios de USD 200 a 400 por tonelada ao oferecer produtos maltados no chão, perfis de torrefação personalizados e suporte técnico que os grandes fornecedores de commodities não conseguem replicar facilmente. Disruptores emergentes, incluindo fornecedores de enzimas como a Novozymes, estão permitindo que os cervejeiros substituam o malte de cevada por adjuntos como milho, arroz e sorgo, mantendo os rendimentos de extrato fermentável. Essa inovação poderia potencialmente reduzir a demanda por malte em segmentos sensíveis ao custo. A integração vertical na agricultura permanece uma prioridade estratégica, com empresas como Malteurop e Axereal contratando diretamente com produtores para garantir cevada de grau malteiro e mitigar a volatilidade dos preços. Os malteiros menores, que frequentemente carecem de expertise agronômica, enfrentam desafios na adoção desse modelo. Os custos de conformidade regulatória também favorecem os players maiores, pois o cumprimento de padrões como o Regulamento Orgânico da União Europeia 2018/848 e a certificação do Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos (USDA) requer linhas de produção dedicadas e auditorias de terceiros. Esses requisitos resultam em despesas de capital que variam de USD 2 milhões a 5 milhões por instalação.

Líderes do Setor de Ingredientes de Malte

Malteries Soufflet

Cargill Inc.

Archer Daniels Midland Co.

Malteurop Groupe

Axereal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização de capacidade em torno de grandes cervejarias e mercados dependentes de importação é um espaço em branco claro onde investimentos já estão em andamento. A Soufflet Malt e a HEINEKEN Beverages anunciaram uma parceria comercial na África do Sul que inclui uma unidade de malteação de 100 milhões de euros planejada ao lado da cervejaria Sedibeng da HEINEKEN para fornecer malte localmente, e a Soufflet Malt também anunciou um projeto de malteação com uso de IA no sul do Rajastão, na Índia, com capacidade anual de 110.000 toneladas em parceria com a United Breweries Limited. Essas iniciativas visam reduzir a exposição a custos de frete e melhorar a confiabilidade do fornecimento em mercados onde a capacidade de malteação doméstica é fragmentada e a logística pode acrescentar custos significativos por tonelada.

A eficiência de processos e a inovação de produtos ligada à descarbonização abrem mais áreas relacionadas às exigências de sustentabilidade dos compradores e ao posicionamento premium. A Boortmalt introduziu sua abordagem Ionsmoke para malte defumado com turfa, usando ionização para reduzir o consumo de turfa entre 30% e 40%, atendendo às restrições de recursos relacionadas à turfa e mantendo, ao mesmo tempo, um insumo de sabor distintivo para whisky e cervejas especiais. Do lado da demanda, a reformulação com rótulo limpo e a expansão das cervejas não alcoólicas continuam a impulsionar os extratos de malte e maltes especiais nos pipelines de inovação de alimentos e bebidas, enquanto a atenção crescente a alérgenos e rotulagem em alguns mercados aumenta o valor da rastreabilidade, do manuseio segregado para linhas orgânicas e de declarações claramente especificadas de ingredientes de malte em portfólios de produtos multinacionais.

Desenvolvimentos recentes do setor

- Julho de 2026: A Cargill encerrou suas operações de malteação em Salzgitter, na Alemanha, removendo cerca de 80.000 toneladas de capacidade anual de produção de malte do mercado. A medida reflete uma racionalização estrutural no fornecimento europeu maduro e pode reduzir a disponibilidade para compradores dependentes de volumes spot regionais.

- Fevereiro de 2026: A Soufflet Malt anunciou um investimento de 100 milhões de euros para construir uma malteação alimentada por IA no sul do Rajastão, na Índia, em parceria com a United Breweries Limited, visando uma capacidade inicial de 110.000 toneladas por ano. O projeto reforça o fornecimento local para uma grande cervejaria e eleva o padrão de automação e controle de processos em um mercado de rápido crescimento e capacidade limitada.

- Dezembro de 2024: A Boortmalt anunciou investimentos para expandir suas maltarias na Escócia, adicionando 40.000 toneladas em Buckie e 15.000 toneladas em Glenesk, com melhorias previstas para entrar em operação no início de 2026 usando a colheita de cevada de 2025. A expansão aumenta o fornecimento para a demanda de destilação de Scotch, ao mesmo tempo em que reforça a posição da Escócia como origem premium de malteação ligada aos produtores locais de cevada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de ingredientes de malte abrange grãos maltados e derivados de malte processados usados como insumos funcionais e de sabor em bebidas, alimentos e outros usos posteriores, medido como o valor gerado pelas vendas desses ingredientes em cada geografia.

Exclusões de escopo: excluímos bebidas alcoólicas finalizadas, produtos de panificação e confeitaria finalizados, e margens de varejo no local, já que apenas o valor do ingrediente é contabilizado.

Visão geral da segmentação

- Por Fonte

- Cevada

- Trigo

- Centeio

- Arroz

- Outros

- Por Natureza

- Orgânico

- Convencional

- Por Aplicação

- Bebidas Alcoólicas

- Cerveja

- Uísque e Bebidas Destiladas

- Outras Bebidas Alcoólicas

- Bebidas Não Alcoólicas

- Indústria Alimentícia

- Produtos Farmacêuticos e Nutracêuticos

- Ração Animal

- Outros

- Bebidas Alcoólicas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma visão clara dos grupos de demanda e sinais de oferta visíveis em dados públicos, antes que as premissas fossem estabelecidas. Recorremos a fontes como USDA, FAOSTAT, estatísticas comerciais da UN Comtrade, séries macroeconômicas do Banco Mundial e ministérios governamentais de alimentação e agricultura para dados sobre grãos, fluxos comerciais e direção de preços.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, especificações de produtos e coberturas de imprensa confiáveis para entender como os formatos de malte estão posicionados nos usos de fabricação de cerveja, destilação e alimentos. Quando necessário, nossa equipe também consultou assinaturas pagas que cobrem dados financeiros e inteligência empresarial, bancos de dados de patentes e dados de importação e exportação em nível de embarque para confirmar capacidades, atividades de expansão e movimentos transfronteiriços. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e do setor também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

Conversas primárias foram usadas para testar o que a pesquisa documental não consegue mostrar totalmente, especialmente o mix por aplicação, faixas de preço realistas e diferenças regionais de uso. Conversamos com fornecedores de ingredientes, maltarias, distribuidores e profissionais de compras e técnicos em usuários posteriores para que o modelo pudesse ser ajustado onde os dados publicados eram muito amplos.

Como este é um mercado global, os dados também foram verificados nas Américas, EMEA e APAC, para que os sinais regionais de volume e a lógica de preços permanecessem consistentes durante a triangulação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 22% | APAC: 46% |

| Nível médio: 50% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Participantes menores: 22% | Gerentes: 45% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma reconstrução de demanda top-down, na qual o processamento de grãos em malte, os balanços comerciais e os sinais de consumo em nível de aplicação foram traduzidos em demanda de ingredientes e, então, avaliados usando faixas de preços realistas. Os totais foram então corroborados com verificações seletivas bottom-up, como faixas de receita de fornecedores amostrados, feedback de canais sobre o mix por forma de malte, e cálculos de volume multiplicado pelo preço médio de venda, o que nos ajudou a corrigir contagens excessivas e lacunas de tempo regionais.

Os principais insumos usados no modelo incluíram a intensidade de uso do malte na produção de cerveja e destilados, o crescimento das bebidas maltadas não alcoólicas, as taxas de inclusão em panificação e cereais, a divisão entre formatos de malte seco e líquido, e a dependência de importação em países com capacidade de malteação limitada. Para as previsões, contamos com análise de cenários apoiada por opiniões de especialistas sobre repasse de preços, disponibilidade de grãos e elasticidade da demanda, e então vinculamos esses cenários a indicadores macroeconômicos como a produção de bebidas e o crescimento do processamento de alimentos. Nos casos em que a visibilidade bottom-up era fraca para mercados menores, as lacunas foram tratadas por meio de indicadores substitutos, como fluxos comerciais, indícios de utilização de capacidade e premissas conservadoras de penetração, que foram reverificadas por meio de entrevistas.

Validação de dados e ciclo de atualização

Após a construção do modelo, os resultados foram verificados cruzadamente com sinais independentes, como tendências comerciais, ciclos de preços de grãos e mudanças observadas na atividade de fabricação de bebidas e alimentos. As variações foram revisadas em etapas, começando com verificações de unidades e do momento de conversão de moeda, seguidas por revisão por outro analista antes que os números fossem aprovados.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando há eventos relevantes, como adições de capacidade, mudanças significativas de política que afetam grãos ou comércio, ou variações abruptas nos custos de insumos. Antes da entrega, realizamos uma verificação final de atualidade para que os clientes recebam a visão mais recente.

Comparação do tamanho do mercado de ingredientes de malte da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para ingredientes de malte frequentemente não coincidem porque cada editora define o escopo do mercado de forma diferente e usa pontos de valor distintos na cadeia. As diferenças também surgem da forma como os preços são tratados ao longo do tempo, quais aplicações são contabilizadas como demanda de ingredientes e com que frequência as premissas são atualizadas.

Neste mercado, as maiores lacunas geralmente decorrem de a estimativa contabilizar apenas as vendas de ingredientes ou também adicionar o valor do produto posterior, e se o volume está vinculado a sinais visíveis de produção e comércio. Algumas estimativas também aplicam uma precificação média ampla em todos os formatos de malte, o que pode inflar os totais quando o mix muda entre extrato líquido, malte seco e farinha.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,03 bilhões de USD (2026) | |

| Periódico do Setor A | 23,06 bilhões de USD (2024) | Usa valores de saída de fábrica e um ano-base anterior, e provavelmente inclui um conjunto mais amplo de produtos relacionados ao malte além das vendas somente de ingredientes, o que aumenta o total reportado. |

| Consultoria Regional B | 27,40 bilhões de USD (2025) | Parece usar uma definição de categoria mais ampla e uma construção de preços insensível ao mix entre formatos, com visibilidade limitada quanto a verificações cruzadas com sinais de volume ligados à produção e ao comércio. |

A tabela aponta o escopo e o tratamento da cadeia de valor como os principais fatores da variação, seguidos pela escolha do ano-base e pela forma como preço e mix são tratados. Quando apenas as vendas de ingredientes são contabilizadas e os volumes são verificados cruzadamente com sinais de produção e comércio, o total geralmente resulta mais baixo, e é assim que o modelo é delimitado na Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes de malte?

O tamanho do mercado de ingredientes de malte é avaliado em USD 9,03 bilhões em 2026.

Com que rapidez o mercado deve crescer?

Prevê-se que registre um CAGR de 3,02%, atingindo USD 10,47 bilhões até 2031.

Qual região crescerá mais rapidamente?

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 3,92%, impulsionada pelo aumento da produção de cerveja e pela capacidade de maltagem local limitada.

Por que os maltes orgânicos estão ganhando força?

As marcas de cerveja premium e alimentos saudáveis pagam prêmios de USD 800 a 900 por tonelada por malte orgânico certificado para atender às metas de sustentabilidade e rótulo limpo.

Como os malteiros estão mitigando a volatilidade dos preços da cevada?

As principais empresas garantem contratos plurianuais com produtores e investem em variedades de cevada resistentes ao clima, ao mesmo tempo que otimizam fornos de secagem energeticamente eficientes.

Página atualizada pela última vez em: