Tamanho e Quota do Mercado de Ingredientes de Proteína Vegetal da Europa

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 3.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.72% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Proteína Vegetal da Europa por Mordor Intelligence

O tamanho do Mercado de Ingredientes de Proteína Vegetal da Europa é estimado em 3,92 mil milhões de USD em 2025, e espera-se que atinja 4,94 mil milhões de USD até 2030, crescendo a um CAGR de 4,72% durante o período de previsão (2025-2030).

O mercado europeu de ingredientes de proteína vegetal está a passar por uma transformação significativa impulsionada pela mudança nas preferências dos consumidores e nas escolhas de estilo de vida. O setor registou investimentos substanciais nas capacidades de produção de proteína vegetal, com empresas como a Lantmännen a investir 91 milhões de USD numa nova instalação de produção de proteína de ervilha em grande escala na Suécia em 2022. Esta mudança é particularmente evidente entre os grupos demográficos mais jovens, com aproximadamente 60% dos consumidores europeus millennials e da Geração Z a procurar ativamente experiências alimentares personalizadas que combinam nutrição e indulgência em 2022. A evolução do mercado é ainda apoiada por iniciativas estratégicas como a Estratégia de Proteína para a Europa da Donau Soja em 2023, que visa melhorar a disponibilidade e a sustentabilidade dos ingredientes de proteína de origem vegetal em toda a região.

O mercado está a assistir a um aumento notável na inovação de produtos e na diversificação em várias aplicações. Os fabricantes estão cada vez mais focados no desenvolvimento de produtos com rótulo limpo, com perfis de sabor e funcionalidade melhorados para satisfazer as exigências dos consumidores. Esta tendência é particularmente forte no segmento de snacks, onde aproximadamente 64% dos consumidores do Reino Unido com menos de 20 anos fazem lanches regularmente entre as refeições, em comparação com 58,7% na Alemanha e 53% em França. O setor está também a assistir a avanços significativos nas tecnologias de extração de ingredientes proteicos e nos métodos de processamento, conduzindo a uma melhoria da qualidade dos produtos e a aplicações mais amplas.

A consciencialização dos consumidores e a adoção de dietas à base de plantas continuam a impulsionar o crescimento do mercado, com a Alemanha a liderar o movimento vegetariano na Europa. O país registou aproximadamente 1,5 milhões de veganos em 2022, representando uma das taxas mais elevadas de vegetarianismo em comparação com os seus vizinhos europeus. Esta tendência está a alastrar-se a outras nações europeias, com a Turquia, por exemplo, a registar cerca de 100.000 novos consumidores veganos em 2022. O mercado está a responder a esta mudança com um aumento de lançamentos de produtos e inovações em proteínas alternativas e alternativas aos lacticínios.

O setor está a experienciar uma mudança notável em direção a ingredientes sustentáveis e de origem local, com empresas a investir em capacidades de produção regional para reduzir a dependência das importações. Esta transformação é acompanhada por avanços tecnológicos nos métodos de extração e processamento de proteínas, conduzindo a uma melhoria da qualidade e funcionalidade dos produtos. As empresas estão também a focar-se no desenvolvimento de ingredientes especializados para aplicações específicas, particularmente nos segmentos de nutrição desportiva e alimentos funcionais, onde a procura de proteína alternativa continua a crescer. O mercado está a assistir a uma maior colaboração entre fabricantes de ingredientes e empresas alimentares para desenvolver aplicações inovadoras e melhorar as formulações de produtos.

Tendências e Perspetivas do Mercado de Ingredientes de Proteína Vegetal da Europa

O crescimento no consumo de proteína vegetal oferece oportunidades para os principais intervenientes no mercado

- O gráfico apresentado ilustra o consumo per capita de proteína vegetal em todos os países da Europa. A mudança dos consumidores para dietas veganas impulsiona maioritariamente o mercado. A eficiência funcional e a competitividade de custos oferecidas por produtos de proteína vegetal fiáveis estão a aumentar a sua utilização numa grande variedade de alimentos processados. A proteína vegetal proveniente da soja é considerada saudável para todos os grupos etários e ajuda a manter o corpo em forma. As alternativas proteicas de origem vegetal estão a ser amplamente utilizadas na indústria alimentar e de bebidas.

- A região tem um potencial inexplorado entre os consumidores dispostos a mudar as suas dietas para fontes de proteína de origem vegetal. Por exemplo, em quatro anos, o número de veganos duplicou de 1,3 milhões em 2016 para 2,6 milhões em 2020. No entanto, o mercado enfrenta desafios, como a falta de inovação e restrições nas políticas públicas. Ainda existem alguns aspetos que impedem os consumidores italianos de fazer a mudança, como a possível presença de OGM, dúvidas sobre a origem das matérias-primas utilizadas na composição do produto e o possível uso de herbicidas nas culturas.

- A proteína vegetal melhora os valores nutricionais e funcionais dos alimentos e proporciona um bom sabor. O mercado registou um aumento de cerca de 45-50% no consumo de alimentos de origem vegetal em toda a região. Por exemplo, a Bolthouse Farms expandiu a sua gama de bebidas com a linha de marca "1915 Organic", que inclui sumos prensados a frio e batidos proteicos veganos. Além disso, os fabricantes de proteínas estão a tentar iniciar programas estratégicos que impactem a melhoria do consumo de fontes de proteína vegetal, como a proteína de soja na região. Por exemplo, a Donau Soja desenvolveu uma Estratégia de Proteína para a Europa em 2023, impactando a disponibilidade de soja na região.

A Europa está a focar-se no aumento da produção de soja, trigo e ervilha

- O gráfico apresentado ilustra a produção de ervilhas secas, arroz, soja e trigo, matérias-primas consideradas para o mercado. A produção total de cereais em países como a Alemanha atingiu 45,7 milhões de toneladas durante 2019-2020, acima dos 37,9 milhões de toneladas durante 2018-2019. A produção de trigo para 2019-2020 atingiu 24,2 milhões de toneladas, acima dos 20,3 milhões de toneladas. No entanto, o Reino Unido é o principal produtor de trigo e ervilhas secas. Em 2019, a produção de trigo do país ascendeu a 16,2 milhões de toneladas, aumentando 19,70%, ou seja, 2,7 milhões de toneladas em volume, face ao ano anterior, devido às chuvas regulares e ao clima temperado.

- A Itália é um produtor-chave de diversas matérias-primas de proteína vegetal, principalmente trigo, seguido de arroz, soja e ervilhas. A Itália é o maior produtor de soja da UE e o maior produtor de arroz. O país produz principalmente arroz Japonica. Em 2019, a produção de Japonica atingiu quase 1,1 milhões de toneladas, enquanto menos de 400.000 toneladas de variedades Indica foram produzidas. Isto implicou um volume total de arroz beneficiado de aproximadamente 900.000 toneladas. Carnaroli, Arborio, Roma, S.Andrea, Baldo, Vialone Nano e Balilla estão entre as principais variedades.

- As exportações de trigo ascenderam a 5,2 milhões de toneladas, com importações de 3,7 milhões de toneladas. As matérias-primas de proteína vegetal cultivadas em França incluem trigo, ervilhas, arroz e soja. A França produziu 40.604.960 toneladas de trigo em 2019. As flutuações de volume na produção de trigo são causadas por mau tempo e infestação de pragas. Em contrapartida, em 2020, a produção de trigo em França foi prejudicada pelas fortes chuvas no outono de 2019, que atrasaram a sementeira, um inverno ameno que resultou numa infestação de pulgões e uma primavera seca que causou stress hídrico.

OUTRAS TENDÊNCIAS-CHAVE DO SETOR ABORDADAS NO RELATÓRIO

- A maturação do mercado e a queda das taxas de natalidade são responsáveis pela taxa de crescimento lenta

- O domínio do setor retalhista está a apoiar o crescimento do mercado

- Tendências saudáveis nas bebidas a impactar o crescimento do mercado

- Tendências de embalagem sustentável e inovadora a influenciar o mercado de cereais de pequeno-almoço

- As preferências dos consumidores mudam para condimentos e molhos premium, afastando-se das sopas embaladas

- A inovação em chocolates está a impulsionar as vendas

- As alternativas aos lacticínios deverão registar uma taxa de crescimento significativa

- A crescente procura de dietas específicas para a nutrição pode impulsionar a procura no mercado

- As inovações nas formulações de produtos têm um maior âmbito no mercado

- Os agregados familiares unipessoais a impulsionar o mercado de produtos prontos a comer/prontos a cozinhar

- Os lanches mais saudáveis deverão impulsionar o mercado

- A expansão da base de consumidores pode beneficiar o segmento de suplementos desportivos

- Espera-se que o aumento da produção de carne impulsione o crescimento do mercado

- Os produtos naturais e orgânicos estão a dominar o mercado

Análise de Segmento: Tipo de Proteína

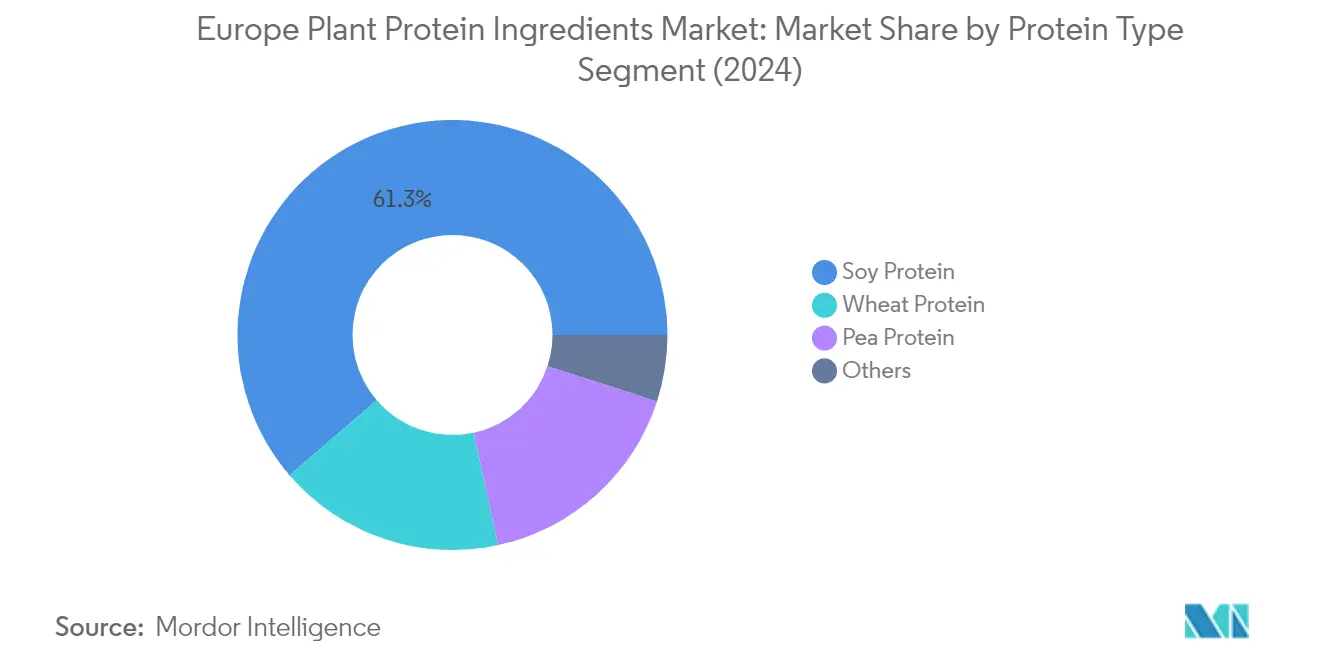

Segmento de Proteína de Soja no Mercado de Ingredientes de Proteína Vegetal da Europa

A proteína de soja domina o mercado europeu de ingredientes de proteína vegetal, detendo aproximadamente 61% de quota de mercado em 2024. O domínio do segmento é principalmente atribuído às suas extensas aplicações em vários setores de utilizadores finais, particularmente no setor de alternativas à carne e aos lacticínios. As funcionalidades superiores do ingrediente, incluindo elevado teor proteico, baixa viscosidade e excelente solubilidade, tornam-no uma escolha preferida entre os fabricantes. Adicionalmente, a relação custo-eficácia dos ingredientes de proteína de soja em comparação com outras proteínas vegetais e a sua capacidade de melhorar os perfis nutricionais dos produtos reforçaram a sua posição no mercado. O crescimento do segmento é ainda apoiado pela crescente adoção de proteína de soja em aplicações de ração, onde serve como uma alternativa sustentável e rica em proteínas aos ingredientes de ração tradicionais.

Segmento de Proteína de Ervilha no Mercado de Ingredientes de Proteína Vegetal da Europa

O segmento de ingredientes de proteína de ervilha está a experienciar um crescimento notável no mercado europeu, com projeção de expansão a um CAGR de aproximadamente 9% de 2024 a 2029. Este crescimento é principalmente impulsionado pela crescente preferência dos consumidores por alternativas proteicas com rótulo limpo. A versatilidade da proteína de ervilha em aplicações, particularmente em alternativas à carne, nutrição desportiva e produtos de panificação, está a impulsionar a sua adoção. As propriedades de reidratação rápida do ingrediente, o perfil de sabor neutro e as capacidades superiores de texturização tornam-no particularmente adequado para aplicações de carne de origem vegetal. Os fabricantes europeus estão cada vez mais a investir em instalações de produção de proteína de ervilha e a desenvolver aplicações inovadoras, acelerando ainda mais o crescimento do segmento.

Segmentos Restantes no Tipo de Proteína

O mercado europeu de ingredientes de proteína vegetal engloba vários outros segmentos significativos, incluindo proteína de trigo, proteína de arroz, proteína de cânhamo e proteína de batata. A proteína de trigo estabeleceu uma forte presença nas aplicações de panificação devido ao seu teor único de glúten e às propriedades de ligação da massa. A proteína de arroz está a ganhar relevância nas aplicações de nutrição desportiva e cuidados pessoais devido às suas propriedades hipoalergénicas. A proteína de cânhamo, embora seja um segmento de nicho, está a atrair atenção pelo seu perfil completo de aminoácidos e credenciais de sustentabilidade. A proteína de batata, embora com menor quota de mercado, está a encontrar aplicações em formulações alimentares especializadas e em ração. Cada um destes segmentos contribui para a diversidade do mercado e atende a preferências específicas dos consumidores e requisitos de aplicação.

Análise de Segmento: Utilizador Final

Segmento de Alimentos e Bebidas no Mercado de Ingredientes de Proteína Vegetal da Europa

O segmento de Alimentos e Bebidas domina o mercado europeu de ingredientes de proteína vegetal, detendo aproximadamente 52% de quota de mercado em 2024. Esta posição de mercado significativa é principalmente impulsionada pelo subsegmento de produtos de carne/aves/marisco e produtos alternativos à carne, seguido de produtos lácteos e produtos alternativos aos lacticínios. A crescente consciencialização sobre os riscos para a saúde associados ao consumo de carne e a crescente disponibilidade de substitutos proteicos de origem vegetal nos centros de distribuição europeus impulsionou o domínio deste segmento. O crescimento do segmento é ainda apoiado pelo crescente conhecimento dos consumidores sobre as funcionalidades das proteínas e pela crescente consciencialização sobre dietas ricas em proteínas. Os fabricantes estão a inovar ativamente para responder aos desafios sensoriais em aplicações alternativas emergentes, particularmente em substitutos de carne e lacticínios, o que tem ajudado a manter a liderança de mercado do segmento.

Segmento de Suplementos no Mercado de Ingredientes de Proteína Vegetal da Europa

O segmento de suplementos está a emergir como a categoria de crescimento mais rápido no mercado europeu de ingredientes de proteína vegetal, com projeção de alcançar uma taxa de crescimento de aproximadamente 7% durante 2024-2029. Este crescimento notável é principalmente impulsionado pelo subsegmento de nutrição desportiva e de desempenho, refletindo a crescente popularidade das atividades de musculação e desenvolvimento muscular em toda a Europa. A expansão do segmento é ainda apoiada pela crescente consciencialização dos consumidores sobre os benefícios da proteína vegetal e pela crescente preferência por alternativas de origem vegetal em detrimento das fontes proteicas tradicionais. Os intervenientes no mercado estão a inovar nos perfis sensoriais para tornar as proteínas vegetais mais aceitáveis, visando particularmente dosagens mais elevadas (40 g/dia ou mais) para replicar os benefícios de fitness dos suplementos proteicos tradicionais. O crescimento do segmento é também impulsionado pelo número crescente de consumidores que procuram suplementos proteicos sustentáveis e adequados a veganos.

Segmentos Restantes na Segmentação por Utilizador Final

Os segmentos de ração e de cuidados pessoais e cosméticos completam o panorama do mercado de ingredientes de proteína vegetal na Europa. O segmento de ração mantém uma presença substancial no mercado, impulsionado pela crescente procura de fontes proteicas de alta qualidade na nutrição pecuária e pela crescente tendência para soluções de ração sustentáveis. Entretanto, o segmento de cuidados pessoais e cosméticos, embora com menor quota de mercado, está a ganhar relevância devido à crescente procura de produtos de beleza naturais e adequados a veganos. Ambos os segmentos beneficiam de inovações contínuas nas tecnologias de extração de proteínas e da crescente preferência dos consumidores por alternativas sustentáveis e de origem vegetal em todas as áreas de aplicação. Os segmentos são ainda apoiados por regulamentações rigorosas que promovem práticas sustentáveis e pela crescente consciencialização sobre questões de bem-estar animal.

Análise de Segmento Geográfico do Mercado de Ingredientes de Proteína Vegetal da Europa

Mercado de Ingredientes de Proteína Vegetal na Rússia

A Rússia domina o mercado europeu de ingredientes de proteína vegetal, detendo aproximadamente 16% do volume total do mercado em 2024. A liderança de mercado do país é principalmente impulsionada pela sua orientação para o setor alimentar e de bebidas, com forte foco em alternativas à carne e aos lacticínios. O mercado beneficia da crescente aceitação das proteínas de origem vegetal pelos consumidores, particularmente entre os consumidores de rendimentos mais elevados. Os fabricantes russos estão a expandir ativamente os seus portefólios de produtos, com empresas como Maysoet, Okraina e Kotletar a reforçar as suas ofertas em alternativas à carne e aos lacticínios. A posição estratégica do país na produção agrícola e nas capacidades de processamento reforça ainda mais o seu domínio no mercado. A integração de proteínas vegetais em várias aplicações alimentares continua a evoluir, apoiada por redes de distribuição robustas e pela crescente consciencialização dos consumidores sobre os benefícios para a saúde e a sustentabilidade. Adicionalmente, o mercado está a assistir a investimentos significativos em investigação e desenvolvimento, com foco na melhoria das técnicas de extração de proteínas e no desenvolvimento de aplicações inovadoras.

Mercado de Ingredientes de Proteína Vegetal em França

A França está a emergir como o mercado mais dinâmico da Europa, com projeção de crescimento de aproximadamente 5,5% ao ano de 2024 a 2029. O mercado francês está a passar por uma fase transformadora impulsionada por investimentos significativos de empresas agroalimentares como Beyond Meat Inc., HappyVore e Maple Leaf Foods. O foco estratégico do país na produção doméstica tanto para ração como para nutrição humana está a remodelar o panorama do mercado, com o objetivo de impulsionar a soberania e a sustentabilidade agroalimentar. Os consumidores franceses estão cada vez mais a adotar alternativas de origem vegetal, com o segmento de alimentos e bebidas a liderar as aplicações de mercado. O mercado é caracterizado pelo desenvolvimento inovador de produtos e parcerias estratégicas entre fornecedores de proteína vegetal e empresas alimentares. As instituições de investigação locais estão ativamente envolvidas no desenvolvimento de novas tecnologias de extração de proteínas e aplicações, particularmente no setor de alternativas à carne. A forte base agrícola do país e a experiência técnica no processamento de alimentos proporcionam uma plataforma robusta para a expansão do mercado. Além disso, o compromisso de França com a agricultura sustentável e a independência proteica está a impulsionar investimentos nas capacidades de produção de proteínas locais.

Mercado de Ingredientes de Proteína Vegetal na Alemanha

A Alemanha destaca-se como um mercado fundamental no panorama de proteína vegetal da Europa, impulsionado pela sua forte consciência ambiental e pela elevada taxa de vegetarianismo em comparação com os seus vizinhos europeus. O mercado do país é caracterizado por preferências sofisticadas dos consumidores e uma indústria de processamento alimentar bem desenvolvida. Os fabricantes alemães estão na vanguarda da inovação em produtos de origem vegetal, particularmente em alternativas à carne e substitutos dos lacticínios. O mercado beneficia de fortes capacidades de investigação e desenvolvimento, com numerosas instituições focadas na melhoria da funcionalidade das proteínas e na versatilidade das aplicações. A robusta infraestrutura de distribuição do país e as redes de retalho bem estabelecidas facilitam uma penetração eficiente no mercado dos produtos de ingredientes de proteína vegetal. Adicionalmente, a crescente preferência dos consumidores alemães por opções alimentares sustentáveis e mais saudáveis continua a impulsionar o crescimento do mercado, particularmente entre os grupos demográficos mais jovens que têm maior probabilidade de adotar alternativas de origem vegetal. O mercado também beneficia de forte apoio governamental para padrões sustentáveis de produção e consumo alimentar.

Mercado de Ingredientes de Proteína Vegetal no Reino Unido

O mercado de proteína vegetal do Reino Unido demonstra um forte potencial, apoiado pela evolução das preferências dos consumidores e pelo desenvolvimento inovador de produtos. O mercado é caracterizado por uma elevada consciencialização e aceitação dos consumidores de produtos de origem vegetal, particularmente entre as populações urbanas. Os retalhistas britânicos estão a expandir ativamente as suas ofertas de origem vegetal, com as principais cadeias de supermercados a desenvolver produtos de proteína vegetal de marca própria. A indústria alimentar do país está a investir significativamente em investigação e desenvolvimento para melhorar o sabor e a textura dos produtos de origem vegetal. O mercado beneficia de uma forte colaboração entre fabricantes de alimentos e fornecedores de proteína vegetal, conduzindo a lançamentos inovadores de produtos. A procura dos consumidores é particularmente forte nos segmentos de nutrição desportiva e alternativas à carne, impulsionada por preocupações de saúde e ambientais. O mercado do Reino Unido também apresenta um crescimento significativo no setor de restauração, com restaurantes e cadeias de fast-food a incorporar cada vez mais opções de origem vegetal nos seus menus. Adicionalmente, o forte foco do país na inovação alimentar e no desenvolvimento de produtos continua a impulsionar a expansão do mercado.

Mercado de Ingredientes de Proteína Vegetal noutros Países

O mercado de ingredientes de proteína vegetal noutros países europeus, incluindo Espanha, Itália, Bélgica, Países Baixos, Turquia e outras nações, apresenta padrões de crescimento e características de mercado diversificados. Estes mercados são caracterizados por diferentes níveis de aceitação dos consumidores e maturidade do mercado. Os países do sul da Europa estão a assistir a uma adoção crescente de proteínas de origem vegetal, particularmente em aplicações alimentares tradicionais. Os países nórdicos demonstram uma forte consciência ambiental que impulsiona o crescimento do mercado. Os mercados da Europa de Leste estão gradualmente a adotar alternativas de origem vegetal, com uma crescente consciencialização para a saúde entre os consumidores. Estes mercados beneficiam da transferência de conhecimento e dos avanços tecnológicos provenientes de mercados maiores, enquanto desenvolvem as suas aplicações únicas com base nas preferências locais e nas tradições alimentares. A diversidade das culturas alimentares nestes países cria oportunidades para o desenvolvimento especializado de produtos e a expansão do mercado. Adicionalmente, estes mercados estão a assistir a um aumento do investimento nas capacidades de produção local e nas redes de distribuição, apoiando o crescimento global do mercado na região.

Panorama Competitivo

Principais Empresas no Mercado de Ingredientes de Proteína Vegetal da Europa

As principais empresas no mercado europeu de ingredientes de proteína vegetal estão a prosseguir ativamente o crescimento através de múltiplas iniciativas estratégicas. A inovação de produtos continua a ser uma área de foco fundamental, com empresas a desenvolver novas variantes proteicas e a melhorar as formulações existentes para satisfazer as preferências em evolução dos consumidores por opções com rótulo limpo e sustentáveis. A agilidade operacional é demonstrada através de investimentos em capacidades avançadas de fabrico de proteínas de origem vegetal e na otimização da cadeia de abastecimento para garantir qualidade e disponibilidade consistentes dos produtos. As parcerias e colaborações estratégicas, particularmente com fornecedores de ingredientes e fabricantes de alimentos, tornaram-se cada vez mais comuns para reforçar a presença no mercado. A expansão geográfica através de novas instalações de produção e redes de distribuição, especialmente em regiões de elevado crescimento, continua a ser priorizada juntamente com compromissos e certificações de sustentabilidade para se alinhar com as exigências do mercado.

Mercado Consolidado Liderado por Intervenientes Globais

O mercado europeu de ingredientes de proteína vegetal apresenta uma estrutura relativamente consolidada dominada por grandes empresas multinacionais com portefólios de produtos diversificados. Estes intervenientes estabelecidos aproveitam as suas extensas capacidades de investigação e desenvolvimento, redes de abastecimento globais e fortes posições financeiras para manter a liderança no mercado. Os especialistas locais e os intervenientes regionais mantêm uma presença significativa em mercados geográficos específicos ou nichos de produtos, particularmente em variantes proteicas especializadas e soluções específicas para aplicações. O mercado assistiu a uma maior participação de cooperativas agrícolas e especialistas em ingredientes que trazem capacidades únicas em abastecimento e processamento.

A atividade de fusões e aquisições tem sido particularmente robusta, impulsionada por empresas maiores que procuram expandir as suas capacidades de fabrico de proteínas de origem vegetal e o seu alcance geográfico. As aquisições estratégicas focam-se em empresas com tecnologias complementares, processos únicos de extração de proteínas ou uma forte presença regional. A integração vertical emergiu como uma tendência fundamental, com empresas a adquirir capacidades ao longo da cadeia de valor, desde o abastecimento de matérias-primas até ao fabrico do produto final. As joint ventures e as alianças estratégicas são cada vez mais comuns, particularmente no desenvolvimento de novas fontes proteicas e na expansão da capacidade de produção.

A Inovação e a Sustentabilidade Impulsionam o Sucesso Futuro

Para que os intervenientes estabelecidos mantenham e expandam a sua posição no mercado, o foco deve ser colocado na inovação contínua nas tecnologias de extração de proteínas e nas formulações de produtos. O investimento em práticas de abastecimento sustentável e em cadeias de abastecimento transparentes tornou-se crucial para o sucesso a longo prazo. As empresas precisam de desenvolver relações sólidas com os produtores agrícolas e investir na integração a montante para garantir um fornecimento consistente de matérias-primas. A construção de portefólios de produtos abrangentes que respondam a várias necessidades de aplicação, mantendo a competitividade de custos, será essencial para a liderança no mercado.

Os novos entrantes e as marcas desafiantes podem ganhar quota de mercado focando-se em segmentos de mercado especializados e em fontes proteicas inovadoras. Os fatores de sucesso incluem o desenvolvimento de propostas de valor únicas em torno da sustentabilidade, transparência e abastecimento local. As empresas devem navegar pelo crescente escrutínio regulatório em torno dos padrões de qualidade das proteínas e do impacto ambiental, enquanto respondem às crescentes exigências dos utilizadores finais por produtos com rótulo limpo. A construção de relações sólidas com fabricantes de alimentos e o investimento no suporte ao desenvolvimento de aplicações serão cruciais para a penetração no mercado. A capacidade de escalar a produção mantendo a consistência do produto e gerindo as pressões de custos determinará o sucesso a longo prazo neste mercado em evolução. Adicionalmente, a integração de ingredientes de alternativas à carne e ingredientes de alternativas aos lacticínios nas linhas de produtos pode proporcionar uma vantagem competitiva para as empresas que procuram diversificar as suas ofertas.

Líderes do Setor de Ingredientes de Proteína Vegetal da Europa

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group PLC

Südzucker AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2022: A Roquette, fabricante de proteínas de origem vegetal, lançou duas novas proteínas de arroz para responder à procura do mercado de aplicações de substitutos de carne. A nova linha de proteína de arroz Nutralys inclui um isolado de proteína de arroz e um concentrado de proteína de arroz.

- Maio de 2022: A BENEO, subsidiária da Südzucker, celebrou um acordo de compra para adquirir a Meatless BV, produtora de ingredientes funcionais. A BENEO está a expandir a sua oferta de produtos existente com a aquisição para oferecer uma gama ainda mais ampla de soluções de texturização para alternativas à carne e ao peixe.

- Maio de 2021: A subsidiária da Lantmännen, Lantmännen Agroetanol, investiu 800 milhões de SEK numa biorrefinaria em Norrköping. Irá reforçar a posição da Lantmännen no mercado de ingredientes alimentares à base de cereais, especificamente na produção de glúten. A nova linha de produção está planeada para estar totalmente operacional durante o segundo trimestre de 2023.

Âmbito do Relatório do Mercado de Ingredientes de Proteína Vegetal da Europa

Proteína de Cânhamo, Proteína de Ervilha, Proteína de Batata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo são abrangidos como segmentos por Tipo de Proteína. Ração, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são abrangidos como segmentos por Utilizador Final. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são abrangidos como segmentos por País.| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Outra Proteína Vegetal |

| Ração | ||

| Alimentos e Bebidas | Por Subsegmento de Utilizador Final | Panificação |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Produtos Alternativos aos Lacticínios | ||

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos a Comer/Prontos a Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Por Subsegmento de Utilizador Final | Alimentos para Bebés e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Desportiva/de Desempenho | ||

| Bélgica |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Resto da Europa |

| Tipo de Proteína | Proteína de Cânhamo | ||

| Proteína de Ervilha | |||

| Proteína de Batata | |||

| Proteína de Arroz | |||

| Proteína de Soja | |||

| Proteína de Trigo | |||

| Outra Proteína Vegetal | |||

| Utilizador Final | Ração | ||

| Alimentos e Bebidas | Por Subsegmento de Utilizador Final | Panificação | |

| Bebidas | |||

| Cereais de Pequeno-Almoço | |||

| Condimentos/Molhos | |||

| Confeitaria | |||

| Produtos Lácteos e Produtos Alternativos aos Lacticínios | |||

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | |||

| Produtos Alimentares Prontos a Comer/Prontos a Cozinhar | |||

| Snacks | |||

| Cuidados Pessoais e Cosméticos | |||

| Suplementos | Por Subsegmento de Utilizador Final | Alimentos para Bebés e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | |||

| Nutrição Desportiva/de Desempenho | |||

| País | Bélgica | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Reino Unido | |||

| Resto da Europa | |||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O âmbito exclui os fabricantes que adquirem soro de leite líquido/seco para utilização como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizadores Finais Enriquecido com Proteína no Volume Global do Mercado de Utilizadores Finais.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizadores Finais - O volume do mercado de utilizadores finais é o volume consolidado de todos os tipos e formas de produtos de utilizadores finais no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácidos e de ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo azoto, como a creatina, hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia entre 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos que são imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que se perdem durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados macios através de uma abertura numa placa perfurada ou matriz concebida para produzir a forma necessária. O alimento extrudido é então cortado num tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão partido amarelo. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um cereal (como milho, trigo ou arroz) é reduzido a grãos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível a formação ou manutenção de uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Restauração | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que se perdem durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez através da formação de gel. |

| GHG | Gás com Efeito de Estufa |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. O seu processamento torna-a mais fácil e rápida de digerir. |

| Hipoalergénico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína que passou por separação para obter uma fração proteica pura. Contém tipicamente ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir muitos materiais alimentares com celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica em que os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colagénio e proteínas de ovo) prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada utilizando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, sendo depois ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber |

| RTS | Pronto a Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial para a saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é geralmente recheada numa tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com enchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar a sua textura original e as suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta e a corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição