Dimensão e Quota do Mercado Europeu de Gestão de Frotas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

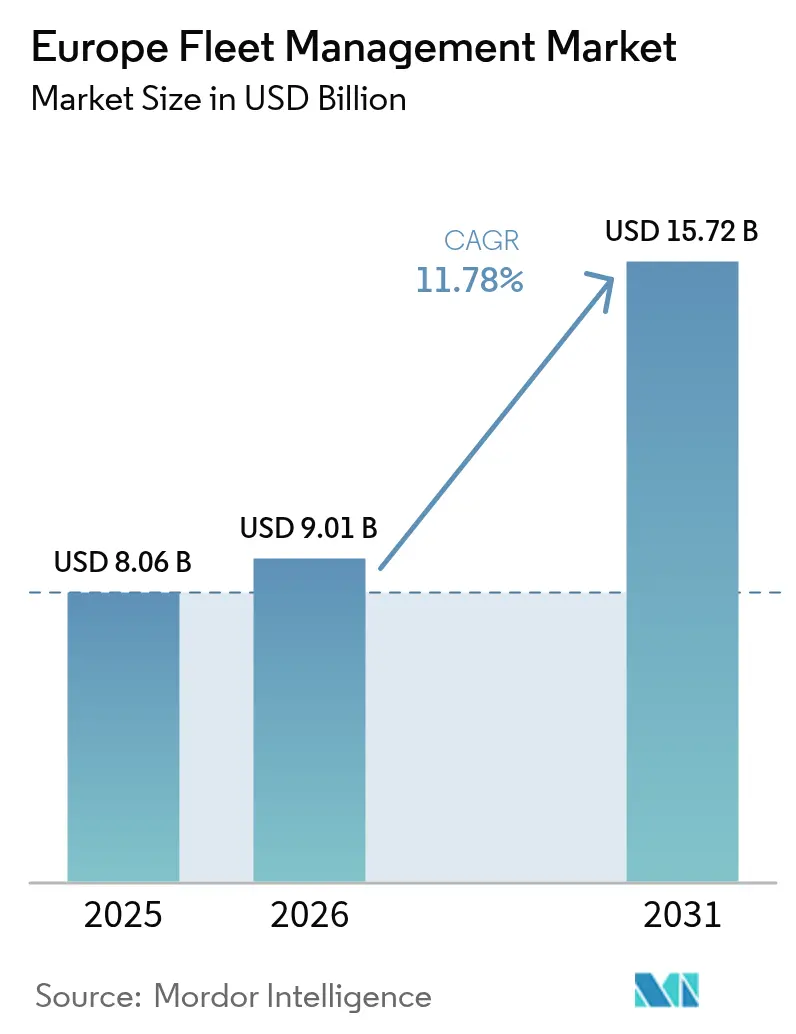

| Tamanho do mercado no ano base (2025) | 8.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.78% CAGR |

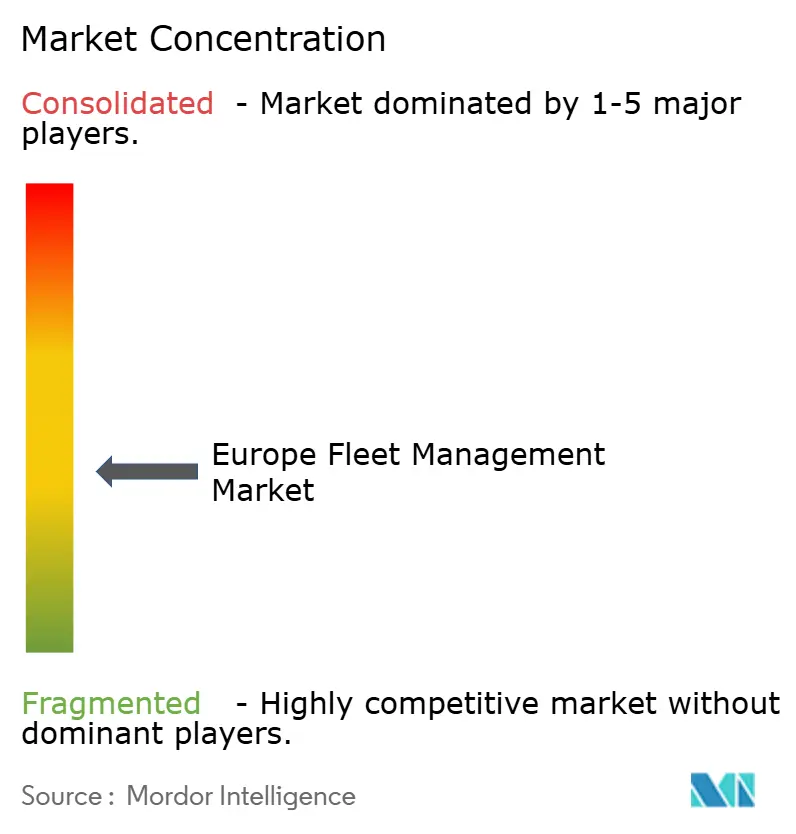

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gestão de Frotas por Mordor Intelligence

O mercado europeu de gestão de frotas foi avaliado em 8,06 mil milhões de USD em 2025 e estima-se que cresça de 9,01 mil milhões de USD em 2026 para atingir 15,72 mil milhões de USD até 2031, a uma CAGR de 11,78% durante o período de previsão (2026-2031). A crescente pressão regulatória, a expansão das arquiteturas de veículos conectados e a intensificação da logística de última milha estão a expandir conjuntamente a procura endereçável. A regra da Fase II do tacógrafo inteligente da UE, que entra em vigor em 2025, obriga à transmissão de dados em tempo real, transformando a telemática de uma ferramenta de eficiência opcional num requisito de conformidade.[1]Comissão Europeia, "Tacógrafos Inteligentes," ec.europa.eu O crescimento do volume do comércio eletrónico eleva a quilometragem de entrega urbana, pressionando os operadores para uma otimização granular de rotas e análise do comportamento do condutor. Ao mesmo tempo, a queda das tarifas de IoT celular e a adoção de eSIM reduzem os custos de conectividade, enquanto a cobertura 5G viabiliza aplicações de alta largura de banda, como a monitorização de segurança de vídeo por IA.[2]Vodafone Group, "Tendências de Conectividade IoT na Europa 2025," vodafone.com Os fabricantes de equipamento original (OEM) estão a abrir interfaces de programação de aplicações para monetizar os fluxos de dados de bordo, oferecendo às frotas um caminho direto para a telemática embarcada. Por fim, as metas nacionais de redução de carbono e as zonas de baixas emissões aceleram a eletrificação, exigindo uma coordenação mais rigorosa de energia e ativos.

Principais Conclusões do Relatório

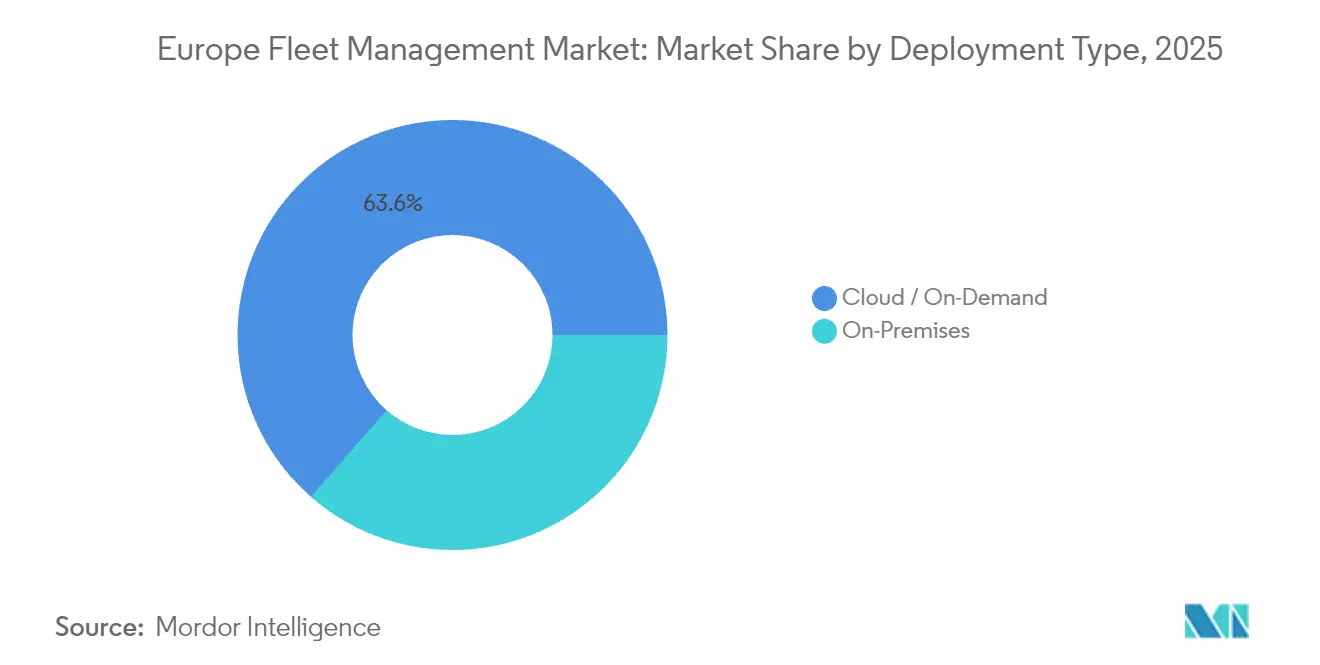

- Por tipo de implantação, a nuvem captou 63,55% da quota do mercado europeu de gestão de frotas em 2025, enquanto as soluções de nuvem estão a expandir-se a uma CAGR de 14,56% até 2031.

- Por aplicação, a gestão de segurança e conformidade está a avançar a uma CAGR de 14,34% até 2031, ao passo que a gestão de ativos detinha 26,72% da dimensão do mercado europeu de gestão de frotas em 2025.

- Por vertical do utilizador final, os transportes e a logística lideraram com uma quota de receitas de 32,18% em 2025; a energia e as utilidades deverão crescer a uma CAGR de 13,21% entre 2026 e 2031.

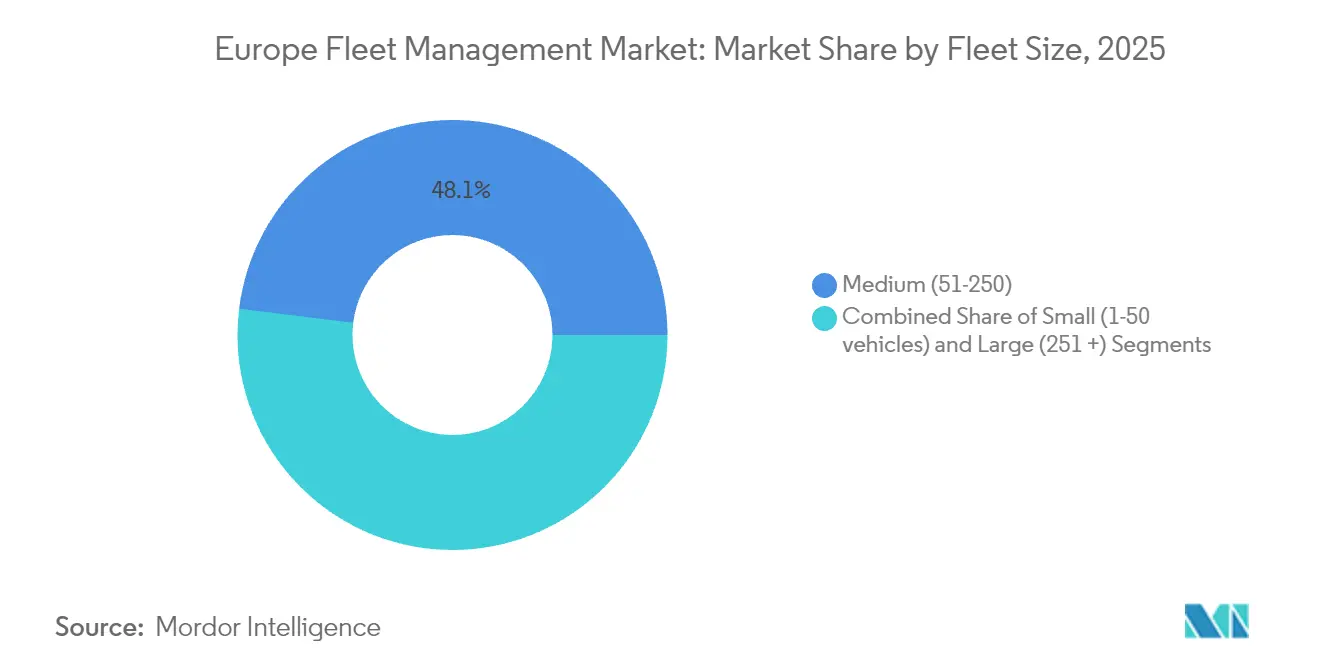

- Por dimensão de frota, as frotas médias representaram 48,05% da dimensão do mercado europeu de gestão de frotas em 2025; as frotas grandes são as que crescem mais rapidamente, a uma CAGR de 12,63%.

- Por tipo de veículo, os veículos comerciais ligeiros detinham 54,02% da quota do mercado europeu de gestão de frotas em 2025, enquanto as frotas de autocarros e coaches estão a acelerar a uma CAGR de 14,62%.

- Por geografia, a Alemanha detinha 24,05% da quota do mercado europeu de gestão de frotas em 2025, enquanto a Espanha deverá registar a CAGR mais elevada, de 14,88%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Gestão de Frotas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandato da Fase II do Tacógrafo Inteligente da UE (2025) | 2.10% | Em toda a UE, com maior expressão na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Aumento da quilometragem de veículos comerciais ligeiros impulsionado pelo comércio eletrónico | +1.80% | Núcleo da Europa Ocidental, com expansão para a Europa Central e Oriental | Médio prazo (2-4 anos) |

| Redução das tarifas de IoT celular e adoção de eSIM | +1.40% | Global, com ganhos antecipados nos países nórdicos | Médio prazo (2-4 anos) |

| Monetização da telemática via API aberta de OEM | +1.20% | Polos automóveis da Alemanha, Reino Unido e França | Longo prazo (≥ 4 anos) |

| Créditos EU ETS-2 para frotas de baixo CO₂ | +0.90% | Em toda a UE, implementação a partir de 2027 | Longo prazo (≥ 4 anos) |

| Projetos-piloto de micro-pelotão 5G C-V2X | +0.70% | Corredores de teste na Alemanha, Países Baixos e Suécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Mandato da Fase II do Tacógrafo Inteligente da UE Cria um Imperativo de Conformidade

O mandato aplicado a partir de junho de 2025 obriga todos os veículos comerciais com mais de 3,5 t a transmitir continuamente dados de localização e horas do condutor, substituindo as transferências periódicas de dados por supervisão em tempo real. As coimas automáticas, estruturadas entre 1.500 EUR e 15.000 EUR, deixam pouca margem de escolha aos operadores senão instalar conjuntos integrados de telemática. As grandes empresas de logística alemãs já completaram as instalações para evitar perturbações de serviço, e os fornecedores reportam que as frotas pequenas solicitam agora subscrições multi-veículo em vez de tacógrafos individuais. Como os operadores preferem um painel de controlo unificado para todas as classes de veículos, a procura está a transbordar para carrinhas ligeiras e frotas de viaturas de empresa, elevando a adoção total das plataformas.

O Crescimento do Comércio Eletrónico Intensifica a Otimização da Entrega na Última Milha

A penetração do retalho online subiu para 13,4% das vendas europeias em 2024, e os custos de última milha absorvem 41% das despesas logísticas dos operadores de encomendas. As carrinhas ligeiras percorrem agora 23% mais quilómetros do que em 2024, uma vez que os consumidores esperam entregas no dia seguinte. Operadores como a Seur reduziram os custos relacionados com rotas em 15% após a introdução do planeamento baseado em IA, demonstrando um retorno tangível sobre a telemática. As zonas de baixas emissões em Barcelona, Madrid e Paris acrescentam complexidade adicional ao restringir o acesso em determinadas janelas horárias, tornando os dados regulatórios em tempo real essenciais. O mercado europeu de gestão de frotas beneficia, portanto, da convergência das pressões do comércio eletrónico e ambientais que exigem fluxos constantes de localização, tráfego e conformidade.

As Reduções de Custos de IoT Celular Permitem a Adoção em Mercado de Massa

Os preços dos SIM exclusivamente de dados na Europa caíram 34% entre 2024 e 2025, enquanto os módulos eSIM simplificam o roaming transfronteiriço e o reaprovisionamento remoto. As frotas nórdicas lideram com 78% de penetração de IoT e reportam poupanças por unidade de 45 EUR ao mudar para SIM embarcados. À medida que os operadores integram o 5G, o vídeo HD em direto, a assistência avançada ao condutor e os diagnósticos por via aérea tornam-se economicamente viáveis para frotas de qualquer dimensão. A resiliência da conectividade também melhora, pois as atualizações de firmware ocorrem sem visitas físicas de assistência, reduzindo o tempo de imobilização de ativos de elevada utilização.

As Plataformas de Telemática de OEM Monetizam os Dados de Veículos Conectados

Os fabricantes estão a transformar os sensores de veículos conectados em receitas recorrentes. A Volkswagen Commercial Vehicles arrecadou 127 milhões de EUR em 2024 com subscrições do Connect Pro que fornecem painéis de utilização e alertas de manutenção.[3]Volkswagen Group, "Relatório Anual 2024," volkswagen.com A Mercedes-Benz Trucks reporta uma queda de 28% nas reparações não programadas após a integração de análises preditivas. Os programas de API aberta convidam programadores externos a acrescentar funções de nicho, melhorando a fidelização dos clientes e impulsionando uma mudança a longo prazo nas decisões de aquisição de frotas, afastando-se do hardware em direção aos serviços.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Encargo de conformidade com o RGPD e a ePrivacidade | -1.60% | Em toda a UE, com maior aplicação na Alemanha e França | Curto prazo (≤ 2 anos) |

| Elevados requisitos de capital para telemática de vídeo por IA | -1.30% | Europa Ocidental, adoção limitada por PME | Médio prazo (2-4 anos) |

| Zonas de baixas emissões fragmentadas nas cidades | -0.80% | Principais áreas metropolitanas da UE | Médio prazo (2-4 anos) |

| Perturbações no fornecimento de chips de telemática | -0.70% | Cadeia de abastecimento global, impacto na manufatura da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Conformidade com o RGPD Cria Complexidade de Implementação

Ao abrigo do RGPD, o consentimento do trabalhador para o rastreamento por GPS deve ser explícito e revogável, e vários processos judiciais alemães em 2024 confirmaram que a monitorização abrangente viola os direitos dos trabalhadores. Para as frotas médias, os gastos anuais em revisão jurídica, responsáveis pela proteção de dados e redesenho de software totalizam cerca de 125.000 EUR. Os operadores multinacionais têm por vezes de desativar funcionalidades, como a transmissão de câmara do condutor, ao cruzar fronteiras com regras mais rigorosas, diluindo a promessa de eficiência da telemática e prolongando os prazos de implantação.

Os Requisitos de Capital para Telemática de Vídeo por IA Limitam a Adoção por PME

Os conjuntos completos de câmaras de segurança ao condutor custam mais de 500 USD por veículo, contabilizando hardware, instalação e armazenamento na nuvem. O retorno do investimento pode estender-se a 24 meses para frotas com menos de 50 veículos, o dobro do período de recuperação desfrutado por grandes operadores que negoceiam preços em volume e absorvem mais facilmente o tempo de imobilização. O resultado é um panorama tecnológico a dois níveis: as frotas empresariais adotam rapidamente a análise por visão computacional, enquanto os operadores de menor dimensão permanecem com dispositivos GPS básicos, abrandando a penetração global no mercado europeu de gestão de frotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem Acelera

Os serviços de nuvem captaram 63,55% da quota do mercado europeu de gestão de frotas em 2025 e estão a crescer a uma CAGR de 14,56% até 2031, impulsionados por preços de pagamento por utilização e atualizações automáticas de software. A Deutsche Telekom observa que uma arquitetura multi-inquilino reduz o custo total de propriedade em 34% relativamente ao alojamento no local, uma vez que os operadores evitam obrigações de aquisição e manutenção de servidores. Para os gestores de frotas, o armazenamento elástico de dados acomoda variações sazonais de volume sem escalamento manual. As preocupações com a soberania dos dados confinaram algumas frotas de infraestruturas críticas a servidores privados, mas os fornecedores de nuvem responderam com centros de dados sediados na UE que possuem certificação RGPD, colmatando a lacuna de conformidade.

A computação de borda opera agora como uma extensão do modelo de nuvem, e não como uma substituição. Os cálculos de assistência ao condutor sensíveis à latência são executados em processadores a bordo do veículo, enquanto a análise agregada, os relatórios e as atualizações por via aérea fluem através de centros centralizados. Esta abordagem híbrida satisfaz tanto os requisitos de latência como os de governação, consolidando a nuvem como a arquitetura predefinida para novas implantações no mercado europeu de gestão de frotas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: A Conformidade com a Segurança Impulsiona o Crescimento

A gestão de ativos detinha 26,72% da dimensão do mercado europeu de gestão de frotas em 2025, pois todos os operadores valorizam os dados de localização e utilização. No entanto, as ferramentas de segurança e conformidade estão a avançar a uma CAGR de 14,34%, porque os reguladores e as seguradoras associam incentivos monetários à prevenção de incidentes. A Allianz concede descontos de prémio de até 15% quando as frotas demonstram monitorização proativa do condutor, acelerando a adoção entre os serviços de courier de alta quilometragem. O programa EU Vision Zero, que visa zero mortalidades rodoviárias até 2050, posiciona a deteção de fadiga por IA e os alertas de ângulo morto como pré-requisitos para licenças de operação em vários estados-membros. Os fornecedores agrupam agora painéis de segurança com ficheiros de tacógrafo, garantindo que as submissões de conformidade sejam contínuas e verificáveis.

Por Vertical do Utilizador Final: As Utilidades de Energia Emergem como Motor de Crescimento

Os transportes e a logística ainda representam 32,18% da quota do mercado europeu de gestão de frotas, mas as utilidades superam todos os outros setores a uma CAGR de 13,21%, à medida que as entidades da rede elétrica integram carrinhas elétricas e camiões de serviço. A E.ON coordena os calendários de carregamento com as curvas de carga das subestações, prevenindo sobrecargas enquanto mantém a disponibilidade para manutenção de campo. As empresas de construção beneficiam da mitigação de furtos e dos relatórios regulatórios, enquanto os fabricantes incorporam telemática na logística just-in-time para um maior tempo de funcionamento da produção. Verticais menores, como os serviços municipais, recorrem às mesmas plataformas, mas requerem módulos adicionais para rotas de recolha de resíduos ou despacho de emergência.

Por Dimensão de Frota: As Frotas Grandes Impulsionam a Adoção Tecnológica

As frotas médias forneceram 48,05% das receitas em 2025, pois a sua complexidade justifica a telemática sem sobrecarregar a capacidade de gestão. As frotas grandes, com mais de 251 veículos, são as que crescem mais rapidamente, a uma CAGR de 12,63%, uma vez que as economias de escala ampliam as poupanças em combustível e manutenção. A DHL reportou 45 milhões de EUR em poupanças anuais após a implementação de telemática em 75.000 veículos europeus, equivalente a um período de recuperação de 7 meses. As frotas pequenas gravitam em torno do rastreamento via smartphone, que utiliza hardware existente, criando um ponto de entrada que se converte em módulos premium assim que a funcionalidade empresarial é necessária.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Veículo: A Eletrificação de Autocarros Acelera a Adoção de Telemática

Os veículos comerciais ligeiros representaram 54,02% da dimensão do mercado europeu de gestão de frotas em 2025, devido à procura omnipresente de entrega de encomendas. O segmento de autocarros e coaches regista a CAGR mais elevada, de 14,62%, à medida que as autoridades municipais financiam o transporte público de zero emissões. A Solaris equipa cada autocarro elétrico com telemetria de saúde da bateria e agendamento de slot de carregamento, maximizando os ciclos de serviço apesar da capacidade limitada dos depósitos. Os camiões pesados concentram-se na redução do custo de combustível através de assistência preditiva ao engate de marchas e seleção de rotas aerodinâmicas, enquanto veículos especializados — ambulâncias, plataformas elevatórias, camiões de resíduos — requerem integrações com equipamentos de missão a bordo.

Análise Geográfica

A Alemanha detém 24,05% da quota do mercado europeu de gestão de frotas, pois a sua base industrial, os densos corredores logísticos e a forte cultura de conformidade favorecem a adoção antecipada. A modernização digital da Autobahn permite cobertura 5G contínua, oferecendo a fornecedores nacionais como a Bosch e a Continental um campo de testes ideal para protótipos de assistência ao condutor habilitados por computação de borda. Os principais transportadores, como a Deutsche Post DHL e a DB Schenker, operam arquiteturas de telemática multi-marca que servem de referência para pequenos subcontratantes que partilham atribuições de carga.

A Espanha é o mercado nacional de crescimento mais rápido, com uma CAGR de 14,88% até 2031. Os incentivos governamentais ao abrigo do Plan Moves III subsidiam a compra de carrinhas elétricas e exigem telemática para o reporte de quilometragem, ligando imediatamente a política energética à procura de software de gestão de frotas. O papel da Espanha como porta de entrada da Europa para a África do Norte significa também que as frotas fazem rotas através de uniões aduaneiras, favorecendo plataformas com interfaces multilingues e roaming contínuo que o eSIM promete.

A França, o Reino Unido e a Itália representam segmentos maduros onde o rastreamento básico está próximo da saturação. O crescimento pivota, portanto, para análises avançadas, painéis de contabilidade de carbono e apoio a ensaios de condução autónoma. Na Europa Central e Oriental, as subvenções de infraestrutura impulsionadas pela adesão estimulam a expansão das autoestradas, tornando viáveis os corredores de camiões conectados e abrindo uma nova base de clientes para fornecedores pan-europeus capazes de oferecer suporte em língua local.

Panorama Competitivo

O mercado europeu de gestão de frotas permanece moderadamente fragmentado. Os líderes tradicionais, como a TomTom e a Verizon Connect, baseiam-se em ecossistemas de hardware e parcerias de canal aprofundadas, mas as plataformas desafiadoras enfatizam um design intuitivo, de prioridade móvel, e análises de IA. A telemática está a tornar-se cada vez mais definida por software; por conseguinte, os registos de propriedade intelectual estão a aumentar para motores de encaminhamento nativos da nuvem e protocolos de veículo para tudo, com mais de 1.400 pedidos relacionados registados no Instituto Europeu de Patentes em 2024.

As alianças entre OEM e fornecedores intensificam a sobreposição competitiva. A Volkswagen, a Daimler Truck e a Stellantis incorporam agora telemática de fábrica, encurtando os ciclos de decisão para frotas que já não necessitam de hardware pós-venda. Entretanto, a Vodafone Business e a MiX Telematics lançaram pacotes de serviço 5G que incluem SIM, hardware e análises numa única fatura, reduzindo a complexidade de aquisição para operadores que visam a transmissão de câmara de painel em tempo real. Os fornecedores regionais especializados diferenciam-se através de modelos verticais para serviços de emergência ou construção, conferindo-lhes nichos defensáveis mesmo à medida que as marcas globais escalam.

A escassez de chips da era pandémica expôs a vulnerabilidade na manufatura de dispositivos de fornecedor único. Para cobrir o risco, os fornecedores estão a diversificar os designs de referência e a adotar camadas de abstração de software que desacoplam o firmware dos dispositivos das pilhas de análise. Esses movimentos estratégicos, juntamente com fusões como a aquisição da Fleet Complete pela Verizon Connect e a compra da PTV pela Trimble, assinalam uma consolidação gradual, mas deixam a quota combinada dos cinco principais fornecedores abaixo de 40%, preservando o poder negocial dos clientes nas negociações contratuais.

Líderes do Setor de Gestão de Frotas na Europa

MiX Telematics Limited

Inseego Corp.

ABAX AS

Geotab Inc.

Verizon Connect Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A TomTom anunciou um investimento de 150 milhões de EUR em otimização de rotas por IA, com o objetivo de reduzir o consumo de combustível das frotas em 18%.

- Janeiro de 2025: A Verizon Connect adquiriu a Fleet Complete por 2,4 mil milhões de USD, elevando o número de veículos conectados para 3,5 milhões.

- Dezembro de 2024: A Geotab inaugurou um centro de dados de 45 milhões de USD em Frankfurt para melhorar a conformidade com o RGPD e a latência.

- Novembro de 2024: A Samsara expandiu a sua investigação e desenvolvimento europeia com 75 milhões de USD, focada em análise de segurança por vídeo.

Âmbito do Relatório do Mercado Europeu de Gestão de Frotas

As Soluções de Gestão de Frotas têm diversas funções, como financiamento de veículos, manutenção de veículos, telemática de veículos, rastreamento e diagnóstico, gestão de condutores, gestão de velocidade, gestão de combustível e gestão de saúde e segurança. O mercado de soluções de gestão de frotas (SGF) integra principalmente software, hardware, soluções de conectividade e infraestrutura de rede para oferecer sistemas eficazes de monitorização e reporte para operadores de frotas.

O Mercado Europeu de Gestão de Frotas é Segmentado por Tipo de Implantação (Sob Demanda e No Local), por Principais Aplicações (Gestão de Ativos, Gestão de Informações, Gestão de Condutores, Gestão de Segurança e Conformidade, Gestão de Risco, Gestão de Operações), por Vertical do Utilizador Final (Transportes, Energia, Construção, Manufatura), por Geografia (Alemanha, Reino Unido, França, Espanha, Itália e Resto da Europa). As dimensões e previsões de mercado são fornecidas em termos de valor em USD para todos os segmentos acima referidos.

| Sob Demanda (Nuvem) |

| No Local |

| Gestão de Ativos |

| Gestão de Informações |

| Gestão de Condutores |

| Gestão de Segurança e Conformidade |

| Gestão de Risco |

| Gestão de Operações |

| Transportes e Logística |

| Energia e Utilidades |

| Construção |

| Manufatura |

| Outras Verticais de Utilizador Final |

| Pequeno (1-50 veículos) |

| Médio (51-250) |

| Grande (251+) |

| Veículos Comerciais Ligeiros |

| Veículos Comerciais Pesados |

| Autocarro e Coach |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Resto da Europa |

| Por Tipo de Implantação | Sob Demanda (Nuvem) |

| No Local | |

| Por Aplicação | Gestão de Ativos |

| Gestão de Informações | |

| Gestão de Condutores | |

| Gestão de Segurança e Conformidade | |

| Gestão de Risco | |

| Gestão de Operações | |

| Por Vertical do Utilizador Final | Transportes e Logística |

| Energia e Utilidades | |

| Construção | |

| Manufatura | |

| Outras Verticais de Utilizador Final | |

| Por Dimensão de Frota | Pequeno (1-50 veículos) |

| Médio (51-250) | |

| Grande (251+) | |

| Por Tipo de Veículo | Veículos Comerciais Ligeiros |

| Veículos Comerciais Pesados | |

| Autocarro e Coach | |

| Por Geografia (País) | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de gestão de frotas?

O mercado está avaliado em 9,01 mil milhões de USD em 2026 e projeta-se que atinja 15,72 mil milhões de USD até 2031.

Qual modelo de implantação domina a gestão de frotas na Europa?

A implantação em nuvem lidera com uma quota de 63,55% em 2025 e continua a expandir-se a uma CAGR de 14,56%.

Qual segmento de aplicação está a crescer mais rapidamente?

A gestão de segurança e conformidade está a avançar a uma CAGR de 14,34% até 2031, impulsionada por incentivos regulatórios e de seguros.

Por que razão a Espanha é o mercado nacional de crescimento mais rápido?

O financiamento da UE para a modernização logística e os incentivos para frotas de baixas emissões impulsionam a perspetiva de CAGR de 14,88% da Espanha.

Como afetam as regras do RGPD a adoção de telemática?

O RGPD exige o consentimento explícito do condutor e sistemas de privacidade por design, acrescentando um custo médio anual de conformidade de 125.000 EUR para frotas médias.

Que tendência tecnológica está a remodelar as estratégias dos OEM?

Os fabricantes de automóveis estão a abrir APIs e a comercializar a telemática como subscrições, gerando receitas recorrentes e expandindo os serviços baseados em dados.

Página atualizada pela última vez em: