Tamanho e Participação do Mercado Europeu de Ingredientes Lácteos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 19.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Ingredientes Lácteos por Mordor Intelligence

O tamanho do Mercado Europeu de Ingredientes Lácteos foi avaliado em USD 19,5 mil milhões em 2025 e estima-se que cresça de USD 20,38 mil milhões em 2026 para atingir USD 25,38 mil milhões até 2031, a um CAGR de 4,49% durante o período de previsão (2026-2031). Esta trajetória de crescimento reflete a posição da região como uma potência láctea mundial, com a União Europeia a produzir aproximadamente 160 milhões de toneladas de leite anualmente, representando cerca de 25% da produção global de leite de vaca [1]Fonte: Comissão Europeia, "Leite e produtos lácteos", agriculture.ec.europa.eu. A expansão do mercado é sustentada por sofisticadas capacidades de processamento, com a Alemanha, a França e a Polónia a representarem coletivamente cerca de 65% da capacidade de produção e processamento de leite da UE. Movimentos de consolidação, como a recente aquisição de ativos de soro de leite pela Arla Foods Ingredients, sublinham uma orientação estratégica para insumos de nutrição desportiva premium. Entretanto, a crescente adoção de produtos orgânicos, as inovações em fórmulas infantis funcionais e o apoio financeiro da Política Agrícola Comum (PAC) reforçam a estabilidade a longo prazo do mercado europeu de ingredientes lácteos. O mercado enfrenta desafios decorrentes da penetração de alternativas de origem vegetal e da prevalência variável de intolerância à lactose nos países europeus. Não obstante, o apoio regulatório através da Política Agrícola Comum fornece aproximadamente EUR 188 mil milhões em apoio ao rendimento para 2023-2027, sustentando a viabilidade das explorações leiteiras e as cadeias de abastecimento de ingredientes.

Principais Conclusões do Relatório

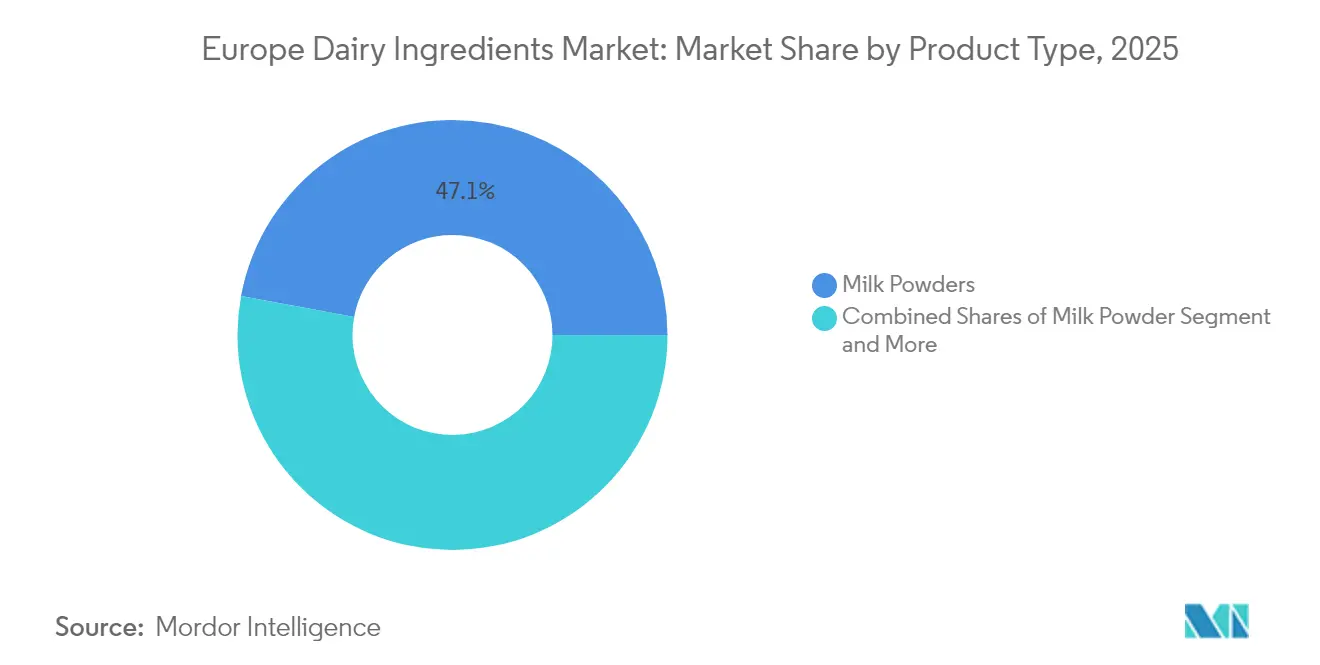

- Por tipo de produto, os leites em pó lideraram com 47,10% da participação no mercado europeu de ingredientes lácteos em 2025; os ingredientes de soro de leite registaram a expansão mais rápida, com um CAGR de 4,62% até 2031.

- Por natureza, os formatos convencionais representaram 85,05% do tamanho do mercado europeu de ingredientes lácteos em 2025, enquanto se projeta que as variedades orgânicas progridam a um CAGR de 5,78% até 2031.

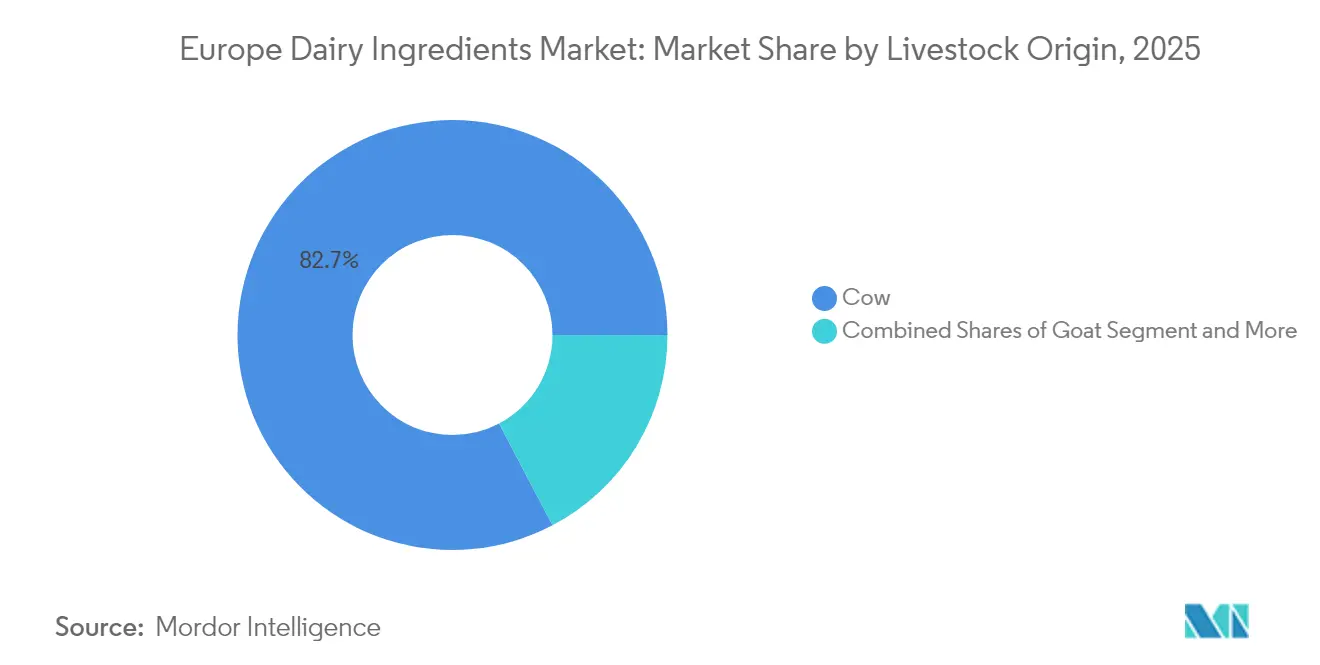

- Por origem pecuária, os derivados de leite de vaca representaram 82,70% da participação no mercado europeu de ingredientes lácteos em 2025; os ingredientes de leite de cabra deverão avançar a um CAGR de 5,52% durante o horizonte de previsão.

- Por aplicação, a panificação e confeitaria captou 28,55% da quota de receitas em 2025, enquanto a nutrição desportiva e clínica está prevista para crescer a um CAGR de 5,16% até 2031.

- Por geografia, a Alemanha deteve 22,10% do mercado europeu de ingredientes lácteos em 2025; a Polónia está a caminho do crescimento mais rápido, com um CAGR de 6,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Ingredientes Lácteos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Consciencialização dos Consumidores sobre a Ingestão de Proteínas em Regiões em Desenvolvimento a Impulsionar a Expansão do Mercado | +0.8% | Europa de Leste, Polónia, República Checa | Médio prazo (2-4 anos) |

| Setor de Nutrição Desportiva em Crescimento a Aumentar a Procura por Ingredientes Lácteos de Valor Acrescentado | +1.2% | Alemanha, Países Baixos, países nórdicos | Curto prazo (≤ 2 anos) |

| A Procura Global de Fórmulas Infantis Acelera Significativamente a Expansão do Mercado | +0.9% | Global com foco nas exportações da UE | Longo prazo (≥ 4 anos) |

| Aplicações de Alimentos Funcionais Criam Novas Oportunidades de Crescimento do Mercado | +0.7% | Europa Ocidental, Alemanha, França | Médio prazo (2-4 anos) |

| A Adoção pela Indústria de Panificação Expande Rapidamente o Portfólio de Aplicações do Produto | +0.5% | Toda a UE com foco na Europa Central | Curto prazo (≤ 2 anos) |

| As Economias em Desenvolvimento Apresentam Forte Consumo e Padrão de Crescimento do Mercado | +0.6% | Polónia, mercados da Europa de Leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciencialização dos Consumidores sobre a Ingestão de Proteínas em Regiões em Desenvolvimento a Impulsionar a Expansão do Mercado

Os mercados da Europa de Leste estão a experienciar uma consciencialização acelerada em relação às proteínas, com o setor leiteiro da Polónia a demonstrar uma resiliência notável através de um crescimento da produção de 3,9% em 2024, em comparação com a média da UE de 0,6%. Este aumento da consciencialização proteica é particularmente pronunciado nas economias europeias em desenvolvimento, onde os padrões de consumo per capita de produtos lácteos estão a convergir para os níveis da Europa Ocidental. A posição da Polónia como potencial terceiro maior produtor de leite da UE até 2025 reflete esta transformação da procura subjacente, apoiada por infraestruturas de processamento modernizadas e capacidades de exportação que cresceram 400% desde a adesão à UE. A tendência é amplificada por mudanças demográficas em direção a padrões de consumo orientados para a saúde, criando uma procura sustentada por ingredientes lácteos enriquecidos com proteínas em aplicações de panificação, confeitaria e refeições prontas. A influência regulatória das diretrizes alimentares da UE baseadas em alimentos, que recomendam 2-3 porções diárias de laticínios, apoia ainda mais esta consciencialização sobre a ingestão de proteínas nos estados-membros.

Setor de Nutrição Desportiva em Crescimento a Aumentar a Procura por Ingredientes Lácteos de Valor Acrescentado

A expansão do setor de nutrição desportiva está a impulsionar a consolidação estratégica, exemplificada pela aquisição do negócio de Nutrição de Soro de Leite da Volac pela Arla Foods Ingredients, que reforça as capacidades de proteína de soro de leite em sete instalações de produção internacionais. Esta consolidação reflete a evolução do setor para além dos tradicionais suplementos proteicos em direção a ingredientes bioativos sofisticados, com os concentrados e isolados de proteína de soro de leite a comandarem preços premium devido aos seus perfis de aminoácidos superiores. A aprovação desta aquisição pela Autoridade de Concorrência e Mercados do Reino Unido sinaliza o reconhecimento regulatório dos benefícios da concentração do mercado para a capacidade de inovação e eficiência da cadeia de abastecimento. No entanto, o rigoroso processo de avaliação de alegações de saúde da EFSA rejeitou várias alegações sobre proteína de soro de leite relativas à massa muscular e benefícios de saciedade, exigindo que os fabricantes se concentrem em aplicações cientificamente fundamentadas em vez de um posicionamento amplo de bem-estar [2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "EFSA - Alegações de Saúde Relacionadas com a Proteína de Soro de Leite e o Aumento da Saciedade", efsa.europa.eu. Este escrutínio regulatório, paradoxalmente, fortalece o posicionamento de mercado das empresas com evidências clínicas robustas, criando vantagens competitivas em torno de ingredientes funcionais validados.

A Procura Global de Fórmulas Infantis Acelera Significativamente a Expansão do Mercado

As fórmulas infantis representam uma aplicação de alto valor que impulsiona a inovação em ingredientes lácteos, com as exportações de alimentos infantis da UE avaliadas em aproximadamente EUR 8 mil milhões anualmente e classificadas entre as três principais categorias de exportação agroalimentar. O aperto regulatório através do Regulamento da Comissão (UE) 2024/1003 reduziu os limites de contaminantes 3-MCPD em fórmulas infantis para 80 µg/kg para formas em pó, com vigência a partir de janeiro de 2025, exigindo um controlo de qualidade reforçado em toda a cadeia de abastecimento de ingredientes lácteos. Esta evolução regulatória cria barreiras à entrada, ao mesmo tempo que recompensa os operadores estabelecidos com capacidades de processamento avançadas e sistemas de qualidade. A aprovação da FrieslandCampina pela TFDA para o Vivinal MFGM em fórmulas infantis tailandesas demonstra o alcance global da inovação europeia em ingredientes lácteos, com 74% das novas fórmulas infantis a conterem agora pelo menos um ingrediente bioativo. A tendência de premiumização do setor em direção a ingredientes funcionais como lactoferrina, osteopontina e proteínas da membrana do glóbulo de gordura do leite cria uma procura sustentada por frações lácteas especializadas. O Regulamento Delegado (UE) 2016/127 da UE impõe requisitos de composição específicos, incluindo rácios soro de leite/caseína e teor de DHA, padronizando as especificações dos ingredientes nos estados-membros e nos mercados de exportação.

Aplicações de Alimentos Funcionais Criam Novas Oportunidades de Crescimento do Mercado

As aplicações de alimentos funcionais estão a expandir-se para além das fronteiras tradicionais, com o caseinato de ferro de leite a receber autorização da UE como ingrediente alimentar novo para aplicações de enriquecimento ao abrigo do Regulamento da Comissão (UE) 2024/1821. Esta aprovação regulatória demonstra o caminho para os ingredientes funcionais derivados de laticínios obterem acesso ao mercado, embora as rigorosas avaliações de segurança e biodisponibilidade da EFSA criem barreiras elevadas para novos operadores. O setor de alimentos funcionais beneficia de alegações de saúde estabelecidas para cálcio, proteína e culturas vivas de iogurte ao abrigo do Regulamento (UE) 1924/2006 da UE, fornecendo vias regulatórias claras para a comercialização de ingredientes. No entanto, a rejeição pela EFSA de alegações de saúde mais amplas para laticínios, incluindo aplicações de hidrolisado de caseína para a gestão da glicemia, enfatiza a necessidade de evidências clínicas robustas em vez de benefícios teóricos. O portfólio de patentes da CSM Bakery Solutions para suspensões de concentrado de cálcio em alternativas lácteas à base de soja ilustra como as empresas tradicionais de ingredientes lácteos estão a adaptar-se a aplicações híbridas, assegurando propriedade intelectual em torno de tecnologias de enriquecimento com cálcio tanto para produtos lácteos como para produtos à base de plantas.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Os Casos de Intolerância à Lactose Impulsionam a Transformação do Mercado | -0.4% | Europa do Sul, Itália, Grécia | Longo prazo (≥ 4 anos) |

| Alternativas ao Leite de Origem Vegetal Registam Crescimento Significativo | -0.6% | Norte da Europa, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| A Volatilidade dos Preços do Leite Cru Influencia o Desenvolvimento do Mercado | -0.5% | Toda a UE com impacto na Irlanda e na Polónia | Curto prazo (≤ 2 anos) |

| Consumidores Conscientes da Saúde Migram para Escolhas Alimentares Alternativas | -0.3% | Europa Ocidental, centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Casos de Intolerância à Lactose Impulsionam a Transformação do Mercado

A prevalência da intolerância à lactose varia dramaticamente entre os mercados europeus, criando disparidades geográficas de procura que influenciam as estratégias de formulação de ingredientes. Os países do sul da Europa exibem taxas de intolerância significativamente mais elevadas, com a Itália nos 72% e a Grécia nos 55%, em comparação com os mercados do norte da Europa como a Dinamarca e a Irlanda nos 4%. Esta variação geográfica impulsiona a segmentação do mercado para ingredientes sem lactose e com lactose reduzida, com a Diretiva (UE) 2024/1438 a autorizar explicitamente a redução de lactose através da conversão enzimática em glucose e galactose em produtos de leite conservados. A orientação científica da EFSA estabelece que a maioria dos indivíduos intolerantes à lactose pode tolerar até 12 gramas de lactose numa dose única, fornecendo parâmetros de formulação para os fabricantes de ingredientes que visam populações sensíveis. O quadro regulatório exige a rotulagem clara das modificações do teor de lactose, criando transparência e ao mesmo tempo permitindo a diferenciação do mercado. No entanto, esta disparidade geográfica também cria oportunidades para a produção especializada de ingredientes sem lactose, particularmente em regiões de alta prevalência onde as capacidades de processamento local podem servir tanto os mercados domésticos como os de exportação.

A Volatilidade dos Preços do Leite Cru Influencia o Desenvolvimento do Mercado

A volatilidade dos preços do leite cru atingiu níveis extremos em 2024, com a Irlanda a registar aumentos de preços de 15%, enquanto 16 estados-membros da UE registaram descidas de preços, criando perturbações na cadeia de abastecimento e pressão sobre as margens dos processadores de ingredientes. Esta volatilidade resulta de múltiplos fatores, incluindo surtos de doenças, regulamentações ambientais que reduzem o tamanho dos rebanhos e flutuações da procura global que afetam a competitividade das exportações. Os preços do leite na Polónia caíram 6,5% em termos mensais em janeiro de 2025, apesar de um forte crescimento anual, ilustrando a volatilidade de curto prazo que complica a fixação de preços dos ingredientes e o planeamento de aprovisionamento. As previsões de produção de leite da UE indicam uma queda contínua para 149,4 milhões de toneladas em 2025, face a 149,6 milhões de toneladas em 2024, impulsionada pela diminuição do número de vacas e pelas margens apertadas dos agricultores, restringindo a disponibilidade de matérias-primas para o processamento de ingredientes [3]Fonte: Departamento de Agricultura dos Estados Unidos, "União Europeia: Produtos Lácteos Anuais", fas.usda.gov. O quadro de apoio ao rendimento de EUR 188 mil milhões da Política Agrícola Comum proporciona alguma estabilidade através de pagamentos diretos, embora estes estejam cada vez mais vinculados a requisitos de conformidade ambiental que podem restringir ainda mais os volumes de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Leites em Pó Dominam pela Eficiência de Processamento

Os leites em pó detêm 47,10% da participação de mercado em 2025, refletindo o seu papel fundamental em aplicações de ingredientes que requerem longa vida útil, nutrição concentrada e versatilidade de processamento. Esta dominância resulta da sua função crítica em aplicações de panificação, confeitaria e fórmulas infantis, onde o teor consistente de proteínas e minerais é essencial para a padronização do produto. Prevê-se que o segmento cresça a um CAGR de 4,62% até 2031, impulsionado pela procura de exportação e por melhorias na eficiência do processamento. Os ingredientes de soro de leite representam a segunda maior categoria, beneficiando da expansão da nutrição desportiva e das aplicações de alimentos funcionais, ao mesmo tempo que experienciam consolidação através de aquisições estratégicas como a compra da Volac pela Arla. Os concentrados e isolados de proteína do leite ocupam nichos especializados de alto valor, particularmente em nutrição clínica e aplicações desportivas premium, onde a pureza e a biodisponibilidade da proteína justificam preços premium.

A lactose e os seus derivados servem funções duais como agentes adoçantes e excipientes farmacêuticos, mantendo uma procura estável apesar das preocupações com a intolerância à lactose, devido à sua funcionalidade técnica em alimentos processados. A caseína e os caseinatos fornecem propriedades funcionais únicas para aplicações de queijo e enriquecimento proteico, embora a rejeição pela EFSA de determinadas alegações de saúde relacionadas com hidrolisados de caseína limite as oportunidades de posicionamento premium. A categoria «Outros» inclui ingredientes bioativos emergentes como a lactoferrina, com a expansão das novas instalações de produção da FrieslandCampina a indicar uma crescente viabilidade comercial para as frações lácteas especializadas. A autorização pelo Regulamento (UE) 2024/1821 do caseinato de ferro de leite como novo ingrediente alimentar demonstra as vias regulatórias para ingredientes funcionais inovadores derivados de laticínios, embora o processo de aprovação exija evidências clínicas substanciais e documentação de segurança.

Por Natureza: O Convencional Mantém a Dominância Apesar da Aceleração do Orgânico

Os ingredientes lácteos convencionais mantêm 85,05% da participação de mercado em 2025, refletindo as vantagens de custo e as cadeias de abastecimento estabelecidas que servem as aplicações de processamento alimentar convencional. No entanto, os ingredientes orgânicos estão a experienciar um crescimento acelerado a um CAGR de 5,78% até 2031, apoiado pela expansão das terras agrícolas orgânicas da UE para 17,7 milhões de hectares, representando 10,9% da área agrícola total. Esta trajetória de crescimento é constrangida por limitações de oferta, particularmente na Polónia, onde apenas 0,2% da produção de leite é orgânica, apesar de ser o terceiro maior produtor de leite da UE. O processamento de laticínios orgânicos enfrenta desafios de concentração, com mais de 90% do leite orgânico da Polónia processado por quatro grandes lacticínios, criando estrangulamentos no aprovisionamento e volatilidade de preços.

O prémio orgânico situa-se em média 20-30% acima dos preços convencionais, embora os preços do leite orgânico polaco frequentemente igualem ou fiquem abaixo dos preços convencionais devido a ineficiências na cadeia de abastecimento e à procura limitada no retalho. As regulamentações orgânicas da UE exigem sistemas baseados em pastagem, com pelo menos 60% de forragem na ingestão diária de matéria seca e densidades de efetivos máximas de 2 vacas leiteiras por hectare, condicionando os rendimentos para 72-91% dos níveis convencionais. A Dinamarca e a Áustria lideram o desenvolvimento do mercado orgânico, com quotas de leite orgânico de 13,2% e 17,3%, respetivamente, fornecendo modelos para a organização da cadeia de abastecimento e o desenvolvimento do mercado premium. O segmento orgânico beneficia do apoio da PAC através de medidas agroambientais e climáticas que visam pelo menos 30% do financiamento para o desenvolvimento rural destinado a objetivos ambientais, embora o sucesso exija uma cooperação coordenada entre produtores e processadores e acordos de aprovisionamento garantido.

Por Origem Pecuária: A Dominância do Leite de Vaca Enfrenta Concorrência de Nicho

Os ingredientes de leite de vaca dominam com 82,70% da participação de mercado em 2025, refletindo a infraestrutura de processamento estabelecida, o fornecimento consistente e os perfis de composição padronizados que satisfazem os requisitos industriais. Esta dominância é apoiada pelo rebanho de 20 milhões de vacas leiteiras da UE, que produz aproximadamente 160 milhões de toneladas anualmente, com rendimentos médios de 7.653 kg por vaca, proporcionando economias de escala para o processamento de ingredientes. No entanto, os ingredientes de leite de cabra estão a experienciar o crescimento mais rápido, com um CAGR de 5,52% até 2031, impulsionado pelas perceções de vantagens de digestibilidade e pelo posicionamento premium em aplicações de fórmulas infantis e nutrição especializada. Os ingredientes de leite de búfala servem aplicações de nicho, particularmente na produção tradicional de queijo e em produtos mediterrânicos de especialidade, onde as composições únicas de proteínas e gorduras proporcionam vantagens funcionais.

A trajetória de crescimento do leite de cabra reflete a perceção dos consumidores de uma digestibilidade mais fácil e de uma maior semelhança com a composição do leite humano, embora as evidências científicas de digestibilidade superior permaneçam limitadas. O segmento beneficia de um posicionamento artesanal e premium, com o leite de cabra orgânico a comandar prémios substanciais em relação aos equivalentes convencionais de leite de vaca. Os ingredientes de leite de ovelha ocupam a menor participação de mercado, mas servem aplicações especializadas em queijos europeus tradicionais e produtos de nutrição premium. As estatísticas pecuárias da UE mostram 1,4 milhões de cabras orgânicas, representando 12,7% do rebanho total de cabras, indicando uma forte penetração orgânica neste segmento. Os quadros regulatórios ao abrigo da legislação da UE sobre saúde e bem-estar animal aplicam-se uniformemente a todas as origens pecuárias, embora as normas de composição específicas para fórmulas infantis referenciem explicitamente as proteínas do leite de vaca e de cabra como fontes autorizadas ao abrigo do Regulamento Delegado (UE) 2016/127.

Por Aplicação: A Nutrição Desportiva Impulsiona o Crescimento Premium

A nutrição desportiva e clínica representa o segmento de aplicação de crescimento mais rápido, com um CAGR de 5,16% até 2031, refletindo a priorização pelos consumidores da nutrição funcional e da suplementação proteica. Este crescimento é exemplificado pela consolidação estratégica, incluindo a aquisição pela Arla do negócio de nutrição de soro de leite da Volac, fortalecendo as capacidades em aplicações de alto teor proteico e soro de leite especializado. O segmento beneficia de alegações de saúde estabelecidas relativas a proteínas ao abrigo do Regulamento (UE) 1924/2006 da UE, permitindo a comercialização para manutenção e crescimento da massa muscular, embora a EFSA tenha rejeitado alegações mais amplas específicas de soro de leite, exigindo um posicionamento de proteína genérica em vez de benefícios específicos do ingrediente. A panificação e confeitaria mantém a maior participação de aplicação, com 28,55% em 2025, impulsionada pelas propriedades funcionais dos ingredientes lácteos no condicionamento de massas, na melhoria do sabor e no enriquecimento nutricional.

As fórmulas infantis de leite representam uma aplicação de alto valor que comanda preços premium devido aos rigorosos requisitos regulatórios e às necessidades de composição especializadas. O Regulamento Delegado (UE) 2016/127 da UE impõe fontes de proteína específicas, rácios soro de leite/caseína e teor mineral, criando barreiras técnicas que favorecem os fornecedores de ingredientes estabelecidos com experiência regulatória e sistemas de qualidade. As aplicações em produtos lácteos abrangem queijo, iogurte e produtos fermentados onde os ingredientes lácteos proporcionam uma melhoria funcional e nutricional. Os alimentos de conveniência e prontos a comer representam uma aplicação crescente impulsionada pela urbanização e pelas mudanças no estilo de vida, exigindo ingredientes com longa vida útil e estabilidade de processamento. O ambiente regulatório apoia a diversificação das aplicações através de alegações de saúde autorizadas para cálcio, proteína e culturas vivas, embora a fundamentação das alegações exija evidências clínicas robustas e processos de aprovação pela EFSA que favorecem os operadores estabelecidos com capacidades de investigação.

Análise Geográfica

A Alemanha mantém a liderança do mercado com uma quota de 22,10% em 2025, aproveitando a sua posição como o maior produtor de leite da UE, com aproximadamente 33 milhões de toneladas anuais, e uma vasta infraestrutura de processamento que serve tanto os mercados domésticos como os de exportação. As empresas alemãs de ingredientes lácteos beneficiam de tecnologia avançada, relações de exportação estabelecidas e proximidade dos principais centros de processamento alimentar em toda a Europa Central.

Os Países Baixos surgem como um player significativo apesar do seu menor tamanho geográfico, refletindo uma elevada produtividade por vaca, superior a 8.000 kg anuais, e sofisticadas estruturas cooperativas que otimizam a eficiência da cadeia de abastecimento. A França contribui com uma capacidade de produção substancial, particularmente em queijo e ingredientes lácteos de especialidade, apoiada por um forte consumo doméstico e tradições de exportação. A Polónia emerge como a geografia de crescimento mais rápido, com um CAGR de 6,53% até 2031, posicionada para potencialmente se tornar o terceiro maior produtor de leite da UE até 2025, na sequência de um crescimento da produção de 3,9% em 2024, em comparação com a média da UE de 0,6%. Este crescimento reflete uma infraestrutura de processamento modernizada, estruturas de custos competitivas e um posicionamento estratégico nas exportações, com 63% das exportações de laticínios direcionadas para os mercados da UE, lideradas pela Alemanha com 19% do valor das exportações.

A Itália e a Espanha contribuem com volumes de produção significativos, embora enfrentem desafios decorrentes de uma maior prevalência de intolerância à lactose, que afeta os padrões de consumo doméstico. A posição do Reino Unido após o Brexit cria tanto desafios como oportunidades, com as relações comerciais a exigirem novos quadros regulatórios, ao mesmo tempo que mantém capacidades de processamento significativas. A Bélgica, a Suécia e outros mercados menores desempenham papéis especializados na produção orgânica e em aplicações de ingredientes premium, com a Suécia a alcançar uma quota de leite orgânico de 18%, demonstrando sistemas de produção sustentável avançados.

Panorama Competitivo

O mercado europeu de ingredientes lácteos exibe uma concentração moderada, caracterizada pela consolidação estratégica entre os operadores estabelecidos que procuram fortalecer capacidades especializadas e alcance geográfico. A dinâmica do mercado reflete uma mudança em direção a ingredientes de valor acrescentado e aplicações funcionais, com as empresas a prosseguir a integração vertical e a diferenciação orientada para a tecnologia em vez da concorrência por volume de commodities. A aquisição pela Arla Foods do negócio de nutrição de soro de leite da Volac exemplifica esta tendência, combinando a escala cooperativa dinamarquesa com a especialização em proteínas de especialidade do Reino Unido para servir a crescente procura de nutrição desportiva em sete instalações de produção internacionais. Da mesma forma, o desinvestimento de EUR 500 milhões da Kerry Group nas suas operações lácteas para se recentrar em soluções de sabor e nutrição B2B de puro capital demonstra a otimização do portfólio em direção a aplicações de ingredientes com margens mais elevadas.

Surgem oportunidades no desenvolvimento de ingredientes bioativos, com a expansão das instalações de produção de lactoferrina da FrieslandCampina a indicar a viabilidade comercial para frações lácteas especializadas que servem a nutrição infantil e aplicações clínicas. A adoção de tecnologia centra-se no processamento de precisão, em melhorias de sustentabilidade e em capacidades de conformidade regulatória, com a CSM Bakery Solutions a garantir proteção de patente para suspensões de concentrado de cálcio aplicáveis tanto a formulações lácteas como à base de plantas.

Os disruptores emergentes incluem fornecedores híbridos de ingredientes lácteos e vegetais e processadores orgânicos especializados, embora as barreiras regulatórias através da avaliação de alegações de saúde da EFSA e das normas de composição da UE favoreçam os operadores estabelecidos com capacidades de investigação clínica e sistemas de qualidade. Os fatores de conformidade ao abrigo do Regulamento (UE) 1924/2006 para alegações de saúde e do Regulamento Delegado (UE) 2016/127 para fórmulas infantis criam vantagens competitivas em torno das empresas com experiência regulatória e documentação de segurança estabelecida.

Líderes do Setor de Ingredientes Lácteos da Europa

Arla Foods amba

Koninklijke FrieslandCampina N.V.

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A empresa holandesa de ingredientes Vivici lançou a Vivitein BLG, uma proteína láctea de fermentação de precisão (beta-lactoglobulina), no mercado dos EUA em março de 2025. A Vivitein BLG oferece aos consumidores e às empresas de alimentos e bebidas uma proteína sustentável e adequada a veganos para produtos de nutrição ativa, proporcionando bebidas proteicas transparentes, suplementos em pó de alto desempenho e barras proteicas ricas, todos sem envolvimento animal.

- Setembro de 2024: A Arla Foods Ingredients lançou uma nova campanha para inspirar os fabricantes de laticínios a criar produtos inovadores com alto teor proteico. A campanha «Go High in Protein» apresentou a gama Arla Foods Ingredients Nutrilac ProteinBoost de proteínas de soro de leite microparticuladas patenteadas, ricas em todos os aminoácidos essenciais. Demonstrou como estas podiam ser utilizadas para superar desafios técnicos e criar produtos lácteos com alto teor proteico com sabor e textura apelativos.

- Novembro de 2023: A empresa láctea finlandesa Valio lançou um novo concentrado de proteína do leite, o Valio Eila® MPC 65, em novembro de 2023. O novo MPC sem lactose destina-se à criação de produtos com alto teor proteico e melhor sabor, como pudins e batidos, para fabricantes a nível mundial.

Âmbito do Relatório do Mercado Europeu de Ingredientes Lácteos

Por tipo, o mercado europeu de ingredientes lácteos está segmentado em leites em pó, concentrados e isolados de proteína do leite, ingredientes de soro de leite, lactose e derivados, caseína e caseinatos, e outros; e por aplicação, o mercado está segmentado em panificação e confeitaria, produtos lácteos, fórmulas infantis de leite, nutrição desportiva e clínica, e outros. Além disso, o estudo fornece uma análise do mercado de ingredientes lácteos nos mercados emergentes e estabelecidos dos países europeus, incluindo a Alemanha, o Reino Unido, a França, a Rússia, a Itália, a Espanha e o Resto da Europa.

| Leites em Pó | Leite em Pó Desnatado |

| Leite em Pó Gordo | |

| Outros | |

| Concentrados e Isolados de Proteína do Leite | |

| Ingredientes de Soro de Leite | Concentrado de Proteína de Soro de Leite |

| Isolado de Proteína de Soro de Leite | |

| Proteína de Soro de Leite Hidrolisada | |

| Lactose e Derivados | |

| Caseína e Caseinatos | |

| Outros |

| Convencional |

| Orgânico |

| Vaca |

| Búfala |

| Cabra e Ovelha |

| Panificação e Confeitaria |

| Produtos Lácteos |

| Fórmula Infantil de Leite |

| Nutrição Desportiva e Clínica |

| Alimentos de Conveniência e Prontos a Comer |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Leites em Pó | Leite em Pó Desnatado |

| Leite em Pó Gordo | ||

| Outros | ||

| Concentrados e Isolados de Proteína do Leite | ||

| Ingredientes de Soro de Leite | Concentrado de Proteína de Soro de Leite | |

| Isolado de Proteína de Soro de Leite | ||

| Proteína de Soro de Leite Hidrolisada | ||

| Lactose e Derivados | ||

| Caseína e Caseinatos | ||

| Outros | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Origem Pecuária | Vaca | |

| Búfala | ||

| Cabra e Ovelha | ||

| Por Aplicação | Panificação e Confeitaria | |

| Produtos Lácteos | ||

| Fórmula Infantil de Leite | ||

| Nutrição Desportiva e Clínica | ||

| Alimentos de Conveniência e Prontos a Comer | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de ingredientes lácteos?

O mercado está avaliado em USD 20,38 mil milhões em 2026.

A que ritmo está a crescer o segmento de aplicação de nutrição desportiva na Europa?

Os ingredientes de nutrição desportiva e clínica estão previstos para crescer a um CAGR de 5,16% entre 2026 e 2031.

Qual é o país de crescimento mais rápido em termos de produção de ingredientes lácteos na Europa?

A Polónia está prevista para o CAGR mais rápido de 6,53% até 2031.

Qual é a dimensão do segmento de leite em pó no âmbito dos ingredientes lácteos europeus?

Os leites em pó detêm 47,10% da participação de mercado em 2025.

Página atualizada pela última vez em: