Tamanho e Participação do Mercado de Comércio Conversacional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Conversacional por Mordor Intelligence

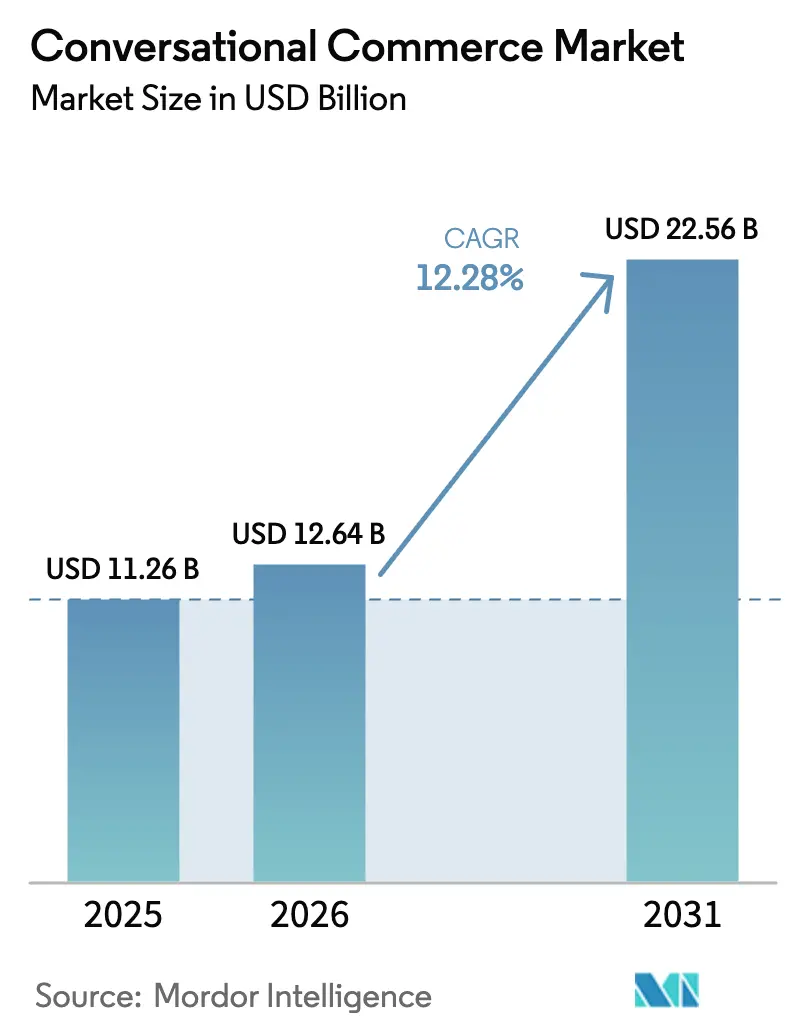

O tamanho do mercado de comércio conversacional está projetado em USD 11,26 bilhões em 2025, USD 12,64 bilhões em 2026, e deve atingir USD 22,56 bilhões até 2031, crescendo a um CAGR de 12,28% de 2026 a 2031. Diálogos em tempo real e sensíveis ao contexto dentro de plataformas de mensagens e voz familiares estão substituindo formulários web estáticos, reduzindo as etapas entre a intenção e a compra e diminuindo o abandono de carrinho. Regiões com predominância de smartphones e regulamentações pró-interoperabilidade estão ampliando a adoção, enquanto as compras por vídeo ao vivo, pagamentos no chat e o checkout habilitado por voz continuam a borrar a linha entre a interação de marketing e o momento da transação. Fornecedores que combinam ferramentas de baixo código com APIs de modelos de linguagem de grande escala estão reduzindo as barreiras de entrada para pequenas empresas, e a implantação em nuvem permanece como padrão à medida que as marcas buscam infraestrutura elástica que escala durante picos promocionais sem despesas de capital.

Principais Conclusões do Relatório

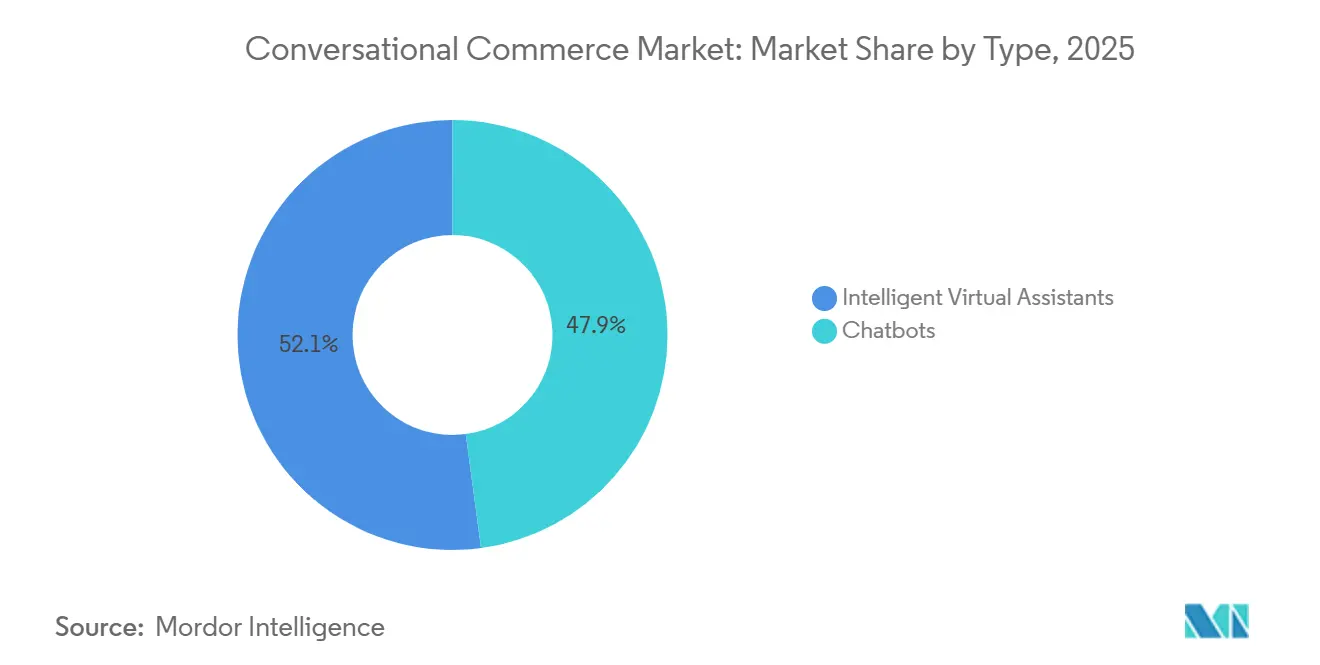

- Por tipo, os chatbots detinham 47,89% da participação do mercado de comércio conversacional em 2025, enquanto os assistentes virtuais inteligentes estão projetados para registrar um CAGR de 12,74% até 2031.

- Por componente, software e soluções lideraram com uma participação de receita de 72,46% em 2025; os serviços devem se expandir a um CAGR de 12,71% até 2031.

- Por modo de implantação, as instalações em nuvem representaram 83,66% do tamanho do mercado de comércio conversacional em 2025 e devem crescer a um CAGR de 12,62% até 2031.

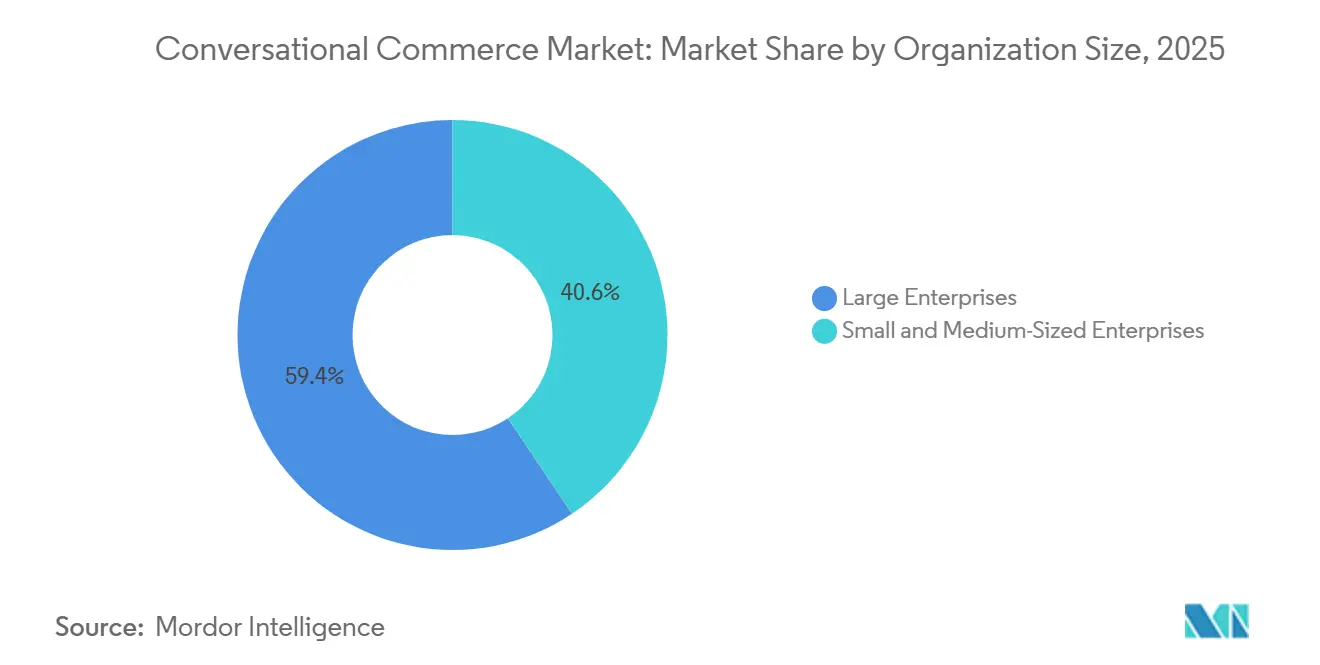

- Por tamanho da organização, as grandes empresas capturaram 59,37% dos gastos de 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 12,67% até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico representaram 27,84% do mercado de comércio conversacional em 2025, enquanto a saúde avança a um CAGR de 13,44% até 2031.

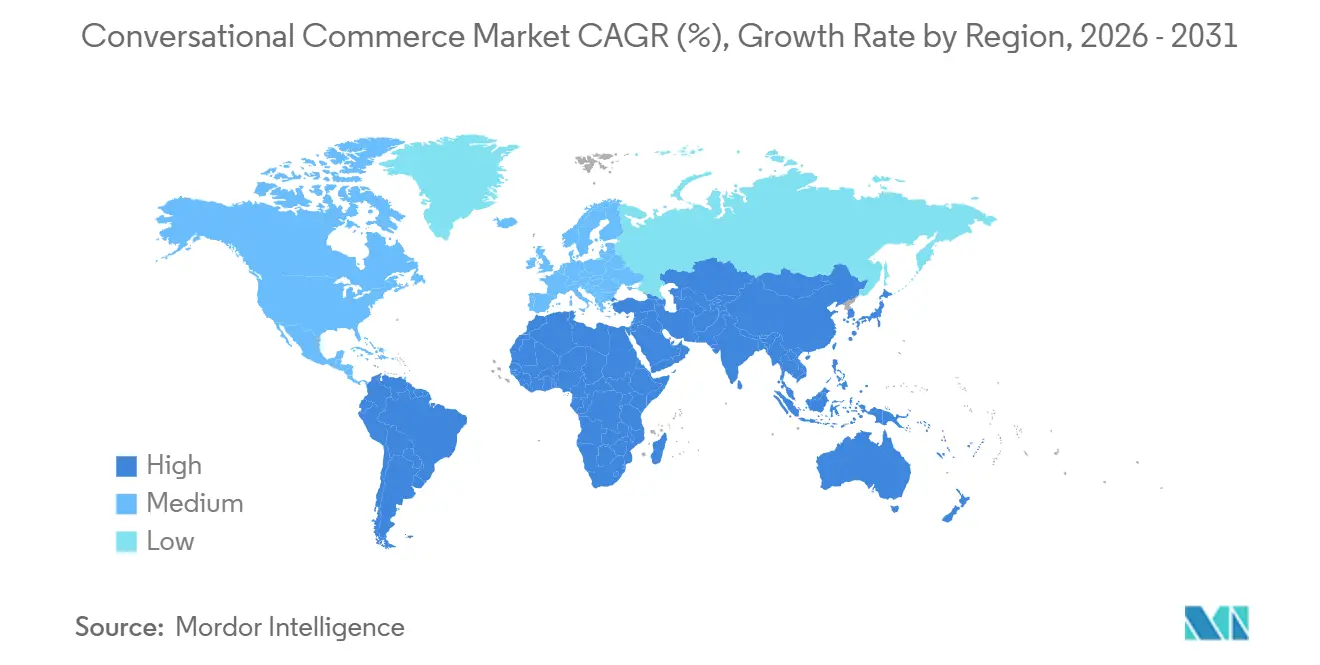

- Por geografia, a Ásia-Pacífico comandou 38,91% da participação do mercado de comércio conversacional em 2025, e a África está projetada para registrar um CAGR de 13,27% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Comércio Conversacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão do WhatsApp Business na Índia e no Brasil Habilitando Pagamentos no Chat | +2.3% | Ásia-Pacífico (Índia como núcleo), América do Sul (Brasil como núcleo) | Médio prazo (2 a 4 anos) |

| Comércio Social por Vídeo ao Vivo na China Catalisando Sessões de Chat com Transações | +2.1% | Ásia-Pacífico (China como núcleo, expansão para o Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| APIs de Modelos Fundamentais Reduzindo o Custo de Desenvolvimento de Chatbots para PMEs | +2.4% | Global, com adoção acelerada em mercados emergentes | Médio prazo (2 a 4 anos) |

| Implantações Obrigatórias de RCS por Operadoras Móveis Europeias Desbloqueando o Comércio por Mensagens Ricas | +1.6% | Europa (UE27 e Reino Unido) | Longo prazo (≥ 4 anos) |

| Penetração do Checkout por Alto-Falantes Inteligentes Habilitados por Voz em Residências dos EUA | +1.5% | América do Norte (Estados Unidos como núcleo) | Médio prazo (2 a 4 anos) |

| Plugins de KYC de Nível Bancário para Aplicativos de Mensagens Impulsionando Casos de Uso Regulamentados de BFSI na América do Norte | +1.3% | América do Norte (Estados Unidos, Canadá) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do WhatsApp Business na Índia e no Brasil Habilitando Pagamentos no Chat

A Meta reportou receita de mensagens empresariais a uma taxa anual de USD 1 bilhão em 2024, e a Índia e o Brasil responderam por uma parcela desproporcionalmente alta do volume de chat.[1]Centro de Informações da Rede de Internet da China, "Relatório Estatístico sobre o Desenvolvimento da Internet na China," cnnic.net.cn A Interface de Pagamentos Unificados da Índia processou 16,73 bilhões de transações em dezembro de 2025, e o WhatsApp Pay conclui esses pagamentos sem redirecionar os usuários, reduzindo o abandono de carrinho em 30% em comparação com os fluxos da web móvel. O Brasil contava com 5 milhões de contas ativas do WhatsApp Business em meados de 2025, e sua rede Pix processou 4,4 bilhões de transferências em novembro de 2025, com uma parcela crescente iniciada dentro de threads de mensagens. A alta penetração de smartphones, o baixo uso de cartões e a regulamentação pró-interoperabilidade tornam o checkout nativo de chat especialmente atraente para microcomercializadores. Condições semelhantes na Indonésia, México e Nigéria apontam para uma maior expansão geográfica desse modelo.

Comércio Social por Vídeo ao Vivo na China Catalisando Sessões de Chat com Transações

O ecossistema de transmissão ao vivo da China gerou CNY 4,9 trilhões (USD 690 bilhões) em valor de mercadoria em 2024, e plataformas como Douyin e Taobao Live agora incorporam chat individual que permite aos espectadores negociar, solicitar demonstrações e pagar sem sair do vídeo.[2]Corporação Nacional de Pagamentos da Índia, "Estatísticas de Transações UPI de Dezembro de 2025," npci.org.in A Alibaba divulgou que as sessões com chat em tempo real converteram 40% melhor do que os anúncios em vídeo pré-gravados no exercício fiscal de 2025. O Douyin processou mais de 1 bilhão de pedidos de comércio ao vivo durante o primeiro semestre de 2025, validando o formato em escala nacional. Marketplaces do Sudeste Asiático, como Shopee e Lazada, estão pilotando recursos semelhantes, sinalizando uma expansão regional iminente. As plataformas ocidentais também estão prototipando vídeos compráveis para compensar os fluxos de receita exclusivos de publicidade.

APIs de Modelos Fundamentais Reduzindo o Custo de Desenvolvimento de Chatbots para PMEs

A OpenAI reduziu o preço da API do GPT-4 de USD 0,03 para USD 0,01 por 1.000 tokens entre 2023 e janeiro de 2025, reduzindo as despesas de inferência em 67%. A API Gemini do Google introduziu um nível gratuito oferecendo a startups qualificadas 1 milhão de tokens por mês, intensificando a pressão sobre os preços.[3]Google Cloud, "Nível Gratuito da API Gemini," cloud.google.com Os menores custos de entrada reduziram a despesa total de propriedade para IA conversacional em aproximadamente 60%, permitindo que pequenos varejistas e clínicas implantem bots de nível de produção sem contratações de cientistas de dados. Uma pesquisa da PwC de 2025 mostra que 48% das PMEs na América do Norte e na Europa pretendem adotar IA conversacional em 12 meses, mais do que o dobro do nível de 2023. Os comerciantes de mercados emergentes ganham ainda mais, pois as APIs em nuvem permitem que eles superem a terceirização de call centers tanto em custo quanto em velocidade de implantação.

Implantações Obrigatórias de RCS por Operadoras Móveis Europeias Desbloqueando o Comércio por Mensagens Ricas

As operadoras europeias adotaram o Perfil Universal da GSMA em 2024, e no início de 2026, mais de 80% dos dispositivos Android na UE são fornecidos com RCS ativo por padrão. Deutsche Telekom, Orange, Telefónica e Vodafone lançaram um hub de negócios RCS conjunto que elevou as taxas de cliques 25% acima do SMS em pilotos de varejo e viagens. Cartões ricos, botões de pagamento e IDs de remetente verificados tornam o canal adequado para experiências de checkout que antes exigiam aplicativos nativos. A futura carteira eIDAS 2.0 da UE permitirá autenticação em mensagens para pagamentos regulamentados, aumentando ainda mais a credibilidade. Em conjunto, essas mudanças posicionam as mensagens de nível de operadora como uma alternativa baseada em padrões às plataformas proprietárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações de Privacidade do iOS da Apple Reduzem o Rastreamento de Conversão de Terceiros em Mensagens | -1.4% | Global, com impacto pronunciado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| A Lei de Mercados Digitais da UE Limita a Autopromoção de Fluxos de Comércio pelas Plataformas | -1.2% | Europa (controladores de acesso da UE27: Apple, Meta, Google, Amazon) | Médio prazo (2 a 4 anos) |

| Lacunas de Precisão de PLN em Idiomas Asiáticos de Baixos Recursos Dificultam o Mercado | -0.9% | Ásia-Pacífico (Sudeste Asiático, Sul da Ásia excluindo a Índia) | Longo prazo (≥ 4 anos) |

| Padrões de Pagamento Fragmentados na África Reduzem as Taxas de Conclusão | -0.8% | África (núcleo da África Subsaariana) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações de Privacidade do iOS da Apple Reduzem o Rastreamento de Conversão de Terceiros em Mensagens

A Transparência de Rastreamento de Aplicativos da Apple, aplicada desde o iOS 14.5, exige opt-in explícito para rastreamento entre aplicativos, e o consentimento global se estabilizou próximo a 25% em meados de 2024. Sem vínculos determinísticos entre os engajamentos de chat e as compras no iOS, as marcas têm dificuldade em comprovar o retorno sobre os gastos com publicidade. A Meta confirmou em sua teleconferência de resultados de 2024 que a precisão de segmentação e a atribuição diminuíram materialmente, levando a mudanças de produto em direção a pagamentos no chat que retêm dados primários. A lacuna de mensuração é mais aguda na América do Norte e na Europa, onde a participação de mercado do iOS supera 50% em vários países. Modelos probabilísticos preenchem algumas lacunas, mas ao custo de precisão e maiores orçamentos de aquisição.

A Lei de Mercados Digitais da UE Limita a Autopromoção de Fluxos de Comércio pelas Plataformas

A Lei de Mercados Digitais, aplicável desde março de 2024, proíbe os controladores de acesso designados de favorecer trilhos de pagamento internos ou classificar seus próprios serviços acima dos concorrentes. Os comerciantes no WhatsApp ou no Google Business Messages agora podem direcionar os compradores da UE para gateways de terceiros, mas os dados iniciais de conformidade mostram que as taxas de conversão ficam 15 a 20% abaixo do checkout nativo porque os usuários enfrentam redirecionamentos extras e páginas de pagamento desconhecidas. Embora a regra expanda a escolha de pagamento e reduza as taxas das plataformas, ela fragmenta as jornadas dos usuários que antes pareciam contínuas. Os controladores de acesso estão redesenhando interfaces para permanecer em conformidade sem perder engajamento, mas espera-se que a receita por conversa de curto prazo caia até que os compradores se acostumem com fluxos de várias etapas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Assistentes Virtuais Inteligentes Ganham Terreno Sobre os Chatbots Estabelecidos

Os chatbots capturaram 47,89% da participação do mercado de comércio conversacional em 2025, refletindo seu domínio no rastreamento de pedidos e na automação de perguntas frequentes. Os assistentes virtuais inteligentes, no entanto, estão projetados para avançar a um CAGR de 12,74% até 2031, à medida que o raciocínio de modelos de linguagem de grande escala, a análise de sentimentos e o alcance proativo se tornam mais acessíveis. As empresas veem os assistentes reduzirem o tempo médio de atendimento e aumentarem as taxas de venda cruzada ao apresentar ofertas contextuais em vez de prompts de menu rígidos. Provedores de serviços bancários, de seguros e de saúde apreciam os assistentes que analisam textos de apólices ou fazem triagem de sintomas, tarefas que os bots com scripts não conseguem executar de forma confiável. A mudança sinaliza uma migração gradual de árvores de decisão estáticas para engajamento generativo e de múltiplos turnos.

O impulso de crescimento repousa em pipelines de dados mais ricos e no processamento de fala no dispositivo que reduz a latência. As compras por voz se beneficiam mais porque os assistentes podem desambiguar produtos, negociar janelas de entrega e fazer upsell de itens complementares, enquanto os chatbots forçam os usuários a percorrer sequências de palavras-chave que aumentam o abandono. Os fornecedores empacotam geração aumentada por recuperação e memória de conversa para que os assistentes se lembrem de interações anteriores entre canais, ampliando ainda mais a lacuna de capacidade. Ao mesmo tempo, os chatbots permanecem econômicos para fluxos de alto volume em ambientes regulamentados que exigem trilhas de auditoria rigorosas. A coexistência de ambas as ferramentas permite que as marcas combinem a complexidade com o caso de uso, ao mesmo tempo em que direcionam as jornadas de alto valor para os assistentes.

Por Componente: Os Serviços se Expandem à Medida que as Integrações Superam as Licenças Prontas para Uso

Software e soluções representaram 72,46% do tamanho do mercado de comércio conversacional em 2025, impulsionados por licenças de plataforma, chamadas de API e modelos pré-construídos. No entanto, os serviços devem crescer a um CAGR de 12,71% até 2031, à medida que as empresas lidam com integrações legadas de CRM, pagamento e inventário que reduzem o apelo das implantações plug-and-play. As equipes de consultoria configuram criptografia, registro de conformidade e ajuste multilíngue que os setores regulamentados não podem ignorar. As implementações de serviços financeiros frequentemente exigem alinhamento com SOC 2 e PCI-DSS, que os painéis de nuvem genéricos não possuem. Como resultado, a receita de serviços agora está vinculada à maioria das licenças empresariais.

O aumento da consultoria também vem da otimização iterativa após a entrada em operação de um bot. As marcas dependem de serviços gerenciados para testes A/B de prompts, refinamento de intenções e mineração de transcrições de conversas para feedback de produtos. Os provedores de saúde contratam especialistas para mapear registros eletrônicos de saúde e sistemas de farmácia em fluxos de chat em conformidade com a HIPAA. Os fornecedores de plataformas respondem com pacotes de suporte em camadas que adicionam créditos de treinamento e gerentes de sucesso dedicados, convertendo negócios únicos em receita semelhante a assinaturas. Com o tempo, a crescente participação da carteira proveniente de serviços equilibra a compressão de preços nos assentos de software principal.

Por Modo de Implantação: A Nuvem Domina à Medida que a Elasticidade e os Lançamentos Rápidos Superam o Controle

As instalações em nuvem detinham 83,66% da participação do mercado de comércio conversacional em 2025 e devem crescer a um CAGR de 12,62% até 2031. As marcas favorecem a elasticidade de pagamento por uso que absorve picos de tráfego sazonais sem orçamentos de capital. Os hiperescaladores lançam novos recursos a cada poucas semanas, para que os clientes possam acessar as mais recentes integrações de modelos de linguagem de grande escala sem agendar tempo de inatividade. A expansão de centros de dados regionais e certificações como FedRAMP High facilitam as preocupações de soberania que antes bloqueavam cargas de trabalho federais e financeiras. Os projetos locais agora se concentram em sistemas de defesa com isolamento total e nações com leis rígidas de residência de dados.

As vantagens operacionais se acumulam ao longo do tempo. A Deloitte descobriu que a nuvem reduziu o custo total de propriedade em cinco anos em 45% em comparação com o hardware local, graças à depreciação evitada e à sobrecarga de mão de obra. A entrega contínua também significa uma remediação mais rápida de descobertas de conformidade e patches de segurança, reduzindo as janelas de violação. Os usuários locais, por outro lado, enfrentam ciclos de atualização anuais que ficam atrás dos conjuntos de recursos e painéis de análise da nuvem. À medida que os custos de inferência de modelos fundamentais caem, as economias de escala da infraestrutura multilocatária se tornam mais fortes, inclinando as migrações futuras ainda mais em direção à nuvem.

Por Tamanho da Organização: As PMEs Fecham a Lacuna com Ferramentas Sem Código e Taxas Baseadas em Uso

As grandes empresas representaram 59,37% do mercado de comércio conversacional em 2025, aproveitando descontos por volume, implantações globais e análises personalizadas. As pequenas e médias empresas estão projetadas para crescer a um CAGR de 12,67% até 2031, à medida que os construtores sem código e os preços por conversa eliminam as altas taxas iniciais. O Shopify Inbox, por exemplo, atraiu centenas de milhares de comerciantes com uma camada de chat gratuita incorporada nos painéis de loja. O WhatsApp Business adicionou catálogos ricos e widgets de resposta rápida sem custo, permitindo que microvarejistas vendam dentro de uma interface familiar. Barreiras financeiras e técnicas mais baixas mudam a adoção de experimento para necessidade para lojas de bairro.

As PMEs usam modelos para agendamento de consultas, rastreamento de entregas e qualificação de leads que entram em operação em dias, não meses. A queda nos preços das APIs permite que ofereçam diálogos semelhantes aos humanos sem talentos em aprendizado de máquina, enquanto os marketplaces fornecem gateways de pagamento plug-and-play. As empresas ainda gastam mais em assistentes multilíngues, governança e análises avançadas que exigem equipes dedicadas. No entanto, à medida que os fornecedores lançam kits iniciais verticais e camadas baseadas em uso, a lacuna de capacidade se estreita. Ao longo do período de previsão, o crescimento incremental virá desproporcionalmente de compradores de PMEs que entram no canal pela primeira vez.

Por Setor do Usuário Final: A Saúde Emerge como o Segmento Vertical de Expansão Mais Rápida

O varejo e o comércio eletrônico representaram 27,84% da participação do mercado de comércio conversacional em 2025, aproveitando o chat para resgatar carrinhos abandonados, automatizar devoluções e personalizar recomendações. No entanto, a saúde está prevista para registrar o maior CAGR de 13,44% entre 2026 e 2031. Os provedores de telemedicina mesclam verificadores de sintomas, horários de consultas e recargas de prescrições em threads unificados que reduzem a carga do call center e melhoram a adesão dos pacientes. A criptografia pronta para HIPAA e as trilhas de auditoria agora são fornecidas por padrão em muitas plataformas em nuvem, desbloqueando grandes redes hospitalares. As seguradoras experimentam bots de recebimento de sinistros que coletam documentos e verificam a cobertura no chat, acelerando os ciclos de liquidação.

Outros setores seguem caminhos distintos. Os bancos incorporam plugins de KYC biométrico e alertas de fraude para proteger transferências de alto valor, enquanto as operadoras de telecomunicações automatizam a solução de problemas de primeiro nível para problemas de conectividade. As marcas de viagens enviam opções de remarcação em tempo real via chat quando os voos mudam, agrupando hotéis e carros para gerar receita incremental. A manufatura e a logística permanecem em estágio inicial, mas mostram potencial de crescimento à medida que os portais de fornecedores e o rastreamento de remessas migram do e-mail para interfaces conversacionais. Em todos os segmentos verticais, o sucesso se correlaciona com a capacidade de combinar dados transacionais, verificação de identidade e trilhos de pagamento em um único diálogo que conclui a venda.

Análise Geográfica

A Ásia-Pacífico contribuiu com 38,91% da receita de comércio conversacional de 2025, ancorada pelas compras por vídeo ao vivo da China e pelos pagamentos UPI no chat da Índia. O chat individual do Douyin dentro das transmissões ao vivo agora define o benchmark de conversão que o TikTok está adaptando para os mercados ocidentais, enquanto o aumento de 40% do Taobao Live em relação ao vídeo pré-gravado demonstra o poder do engajamento em tempo real. Super-aplicativos do Sudeste Asiático, como Grab e Gojek, integram transporte por aplicativo, entrega de alimentos e comércio por chat em carteiras unificadas, comprimindo a jornada do cliente para alguns toques. O Japão e a Coreia do Sul estão mostrando uma migração mais lenta das compras centradas em aplicativos para os fluxos nativos de chat, mas os assistentes de voz incorporados em smart TVs e carros estão abrindo um novo ponto de entrada para o checkout conversacional.

A África está prevista para se expandir a um CAGR de 13,27% até 2031, à medida que a ubiquidade do dinheiro móvel encontra a queda dos custos de API para modelos fundamentais. O M-Pesa do Quênia superou 2 bilhões de transações em 2024, e as fintechs nigerianas estão incorporando bots do WhatsApp para lidar com pagamentos entre pares e pagamento de contas sob as regras de open banking do Banco Central. A África do Sul e o Egito estão pilotando o comércio RCS com operadoras locais, mas os padrões de pagamento fragmentados ainda reduzem as taxas de conclusão. Na América do Norte, mais de 100 milhões de residências nos EUA possuem dispositivos Alexa, e as consultas de compras por voz aumentaram 37% em 2024, embora as interfaces com pouca imagem limitem a conversão. Os bancos canadenses espelham os padrões dos EUA, adicionando chatbots bilíngues que cumprem as regras de dados da PIPEDA.

A trajetória da Europa é moldada pela Lei de Mercados Digitais e pelo RGPD, que impõem a interoperabilidade ao mesmo tempo em que aumentam a complexidade da implantação. O Reino Unido, a Alemanha, a França e a Itália lideram as implantações empresariais, e o RCS alcança mais de 80% dos telefones Android da UE, aumentando as taxas de cliques em 25% em relação ao SMS. A Espanha e os países nórdicos se concentram em compradores com mentalidade de sustentabilidade que valorizam práticas transparentes de dados. A América do Sul depende do Brasil, onde 5 milhões de comerciantes usam o WhatsApp Business e o Pix registra 4,4 bilhões de transferências mensais dentro de threads de chat. Argentina, Colômbia e Chile seguem, embora a volatilidade macroeconômica influencie os gastos. No Oriente Médio, o chatbot Smart Dubai dos Emirados Árabes Unidos processou 500.000 interações em seu primeiro ano, e a Visão Saudita 2030 financia modelos de linguagem de grande escala em árabe para serviços ao cidadão. O crescimento regional depende, em última análise, da implantação de 4G-5G, dos pagamentos interoperáveis e dos mandatos digitais do setor público.

Cenário Competitivo

O mercado permanece moderadamente concentrado, com hiperescaladores e especialistas dividindo a participação, com os cinco principais provedores detendo aproximadamente 40 a 45%. A API do WhatsApp Business da Meta superou 200 milhões de interações mensais de negócios em 2025 e agora incorpora catálogos, pagamentos e inventário em tempo real no chat, com o objetivo de se tornar um sistema operacional de comerciante para mercados com predominância de dispositivos móveis. O Google Business Messages canaliza pesquisas do Maps para threads com transações e ultrapassou a marca de um bilhão de conversas em 2024, aproveitando a intenção de pesquisa para encurtar o caminho até a compra.

Os fornecedores especializados conquistam nichos onde a conformidade ou a profundidade vertical supera a escala. A LivePerson vincula a pontuação de sentimentos à transferência segura, conquistando negócios com bancos e seguradoras dos EUA que exigem transcrições de nível de auditoria. A aquisição da Botsify pela Sprinklr em 2025 adiciona 10.000 PMEs e modelos sem código, ampliando o alcance além dos clientes empresariais. A Arquitetura ChannelLess da Glia permite que as instituições financeiras movam os clientes do chat web para a voz sem perder a autenticação, resolvendo um ponto de dor que as plataformas genéricas frequentemente ignoram. As patentes da IBM sobre memória entre canais posicionam o Watson Assistant para manter o contexto à medida que os usuários trocam de dispositivo, abordando um fator-chave de abandono.

Oportunidades de espaço em branco persistem na manufatura, logística e educação, onde as ferramentas conversacionais ainda estão nascentes. Os disruptores regionais na África e no Sudeste Asiático agrupam idioma local, dinheiro móvel e preços de pagamento por uso, subcotando os modelos de licenciamento ocidentais. Os hiperescaladores respondem incorporando modelos fundamentais mais recentes, pesquisa multimodal e tradução automática, comprimindo as lacunas de recursos, mas nem sempre correspondendo à nuance local. Fusões e parcerias se aceleram à medida que os fornecedores buscam amplitude; a LivePerson fez parceria com a Salesforce para rotear chats por valor vitalício, desbloqueando um pipeline de USD 50 milhões em 90 dias. À medida que as APIs de plataforma convergem em funções principais semelhantes, a diferenciação muda para casos de uso empacotados, garantias de privacidade e profundidade do ecossistema, deixando espaço tanto para gigantes globais quanto para especialistas verticais ágeis.

Líderes do Setor de Comércio Conversacional

Amazon Web Services, Inc.

Meta Platforms, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Meta expandiu a API do WhatsApp Business para suportar roteamento de múltiplos agentes e inventário em tempo real, reduzindo os cancelamentos pós-compra em 19%.

- Janeiro de 2026: O Google lançou o Dialogflow CX 2.0 com integração nativa ao Gmail e ao Google Chat, reduzindo o tempo de implantação de bots de CRM em 40%.

- Dezembro de 2025: A AWS lançou o Amazon Lex V3 com suporte a 24 idiomas e reconhecimento de fala robusto a ruídos; 38% das novas implantações vieram da Ásia-Pacífico e do Oriente Médio.

- Novembro de 2025: A Microsoft concluiu sua aquisição de USD 16 bilhões da unidade de IA conversacional da Nuance, reforçando os assistentes virtuais de saúde.

Escopo do Relatório Global do Mercado de Comércio Conversacional

O Relatório do Mercado de Comércio Conversacional é Segmentado por Tipo (Chatbots e Assistentes Virtuais Inteligentes), Componente (Software e Soluções, e Serviços), Modo de Implantação (Nuvem e Local), Tamanho da Organização (Pequenas e Médias Empresas e Grandes Empresas), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, Tecnologia da Informação e Telecomunicações, Saúde, Viagens e Hotelaria, Varejo e Comércio Eletrônico, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Chatbots |

| Assistentes Virtuais Inteligentes |

| Software e Soluções |

| Serviços |

| Nuvem |

| Local |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| Tecnologia da Informação e Telecomunicações |

| Saúde |

| Viagens e Hotelaria |

| Varejo e Comércio Eletrônico |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Chatbots | ||

| Assistentes Virtuais Inteligentes | |||

| Por Componente | Software e Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| Tecnologia da Informação e Telecomunicações | |||

| Saúde | |||

| Viagens e Hotelaria | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de gastos com comércio conversacional até 2031?

Está projetado para atingir USD 22,56 bilhões, expandindo-se de USD 12,64 bilhões em 2026 a um CAGR de 12,28%.

Qual região contribui com a maior receita atualmente?

A Ásia-Pacífico liderou com 38,91% da receita de 2025, impulsionada pelas compras por vídeo ao vivo da China e pelos pagamentos no chat da Índia.

Qual segmento está crescendo mais rapidamente dentro do mercado?

As implantações de saúde estão previstas para registrar um CAGR de 13,44%, à medida que a telemedicina integra a verificação de sintomas e os fluxos de prescrição no chat.

Por que as empresas preferem a implantação em nuvem para o comércio conversacional?

A nuvem oferece escalabilidade elástica, lançamentos rápidos de recursos e um custo total de propriedade em cinco anos 45% menor em comparação com as configurações locais.

Como as regulamentações de privacidade estão afetando o comércio conversacional?

A Transparência de Rastreamento de Aplicativos da Apple e a Lei de Mercados Digitais da UE limitam o rastreamento e a autopromoção, reduzindo a precisão da mensuração de conversão e aumentando a complexidade de conformidade.

As pequenas empresas estão adotando a IA conversacional?

Sim, a adoção por PMEs está crescendo a um CAGR de 12,67% devido a construtores sem código e preços por conversa que reduzem as barreiras de entrada.

Página atualizada pela última vez em: