Tamanho e Participação do Mercado de Aplicativos de E-commerce

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.48 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.07 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de E-commerce por Mordor Intelligence

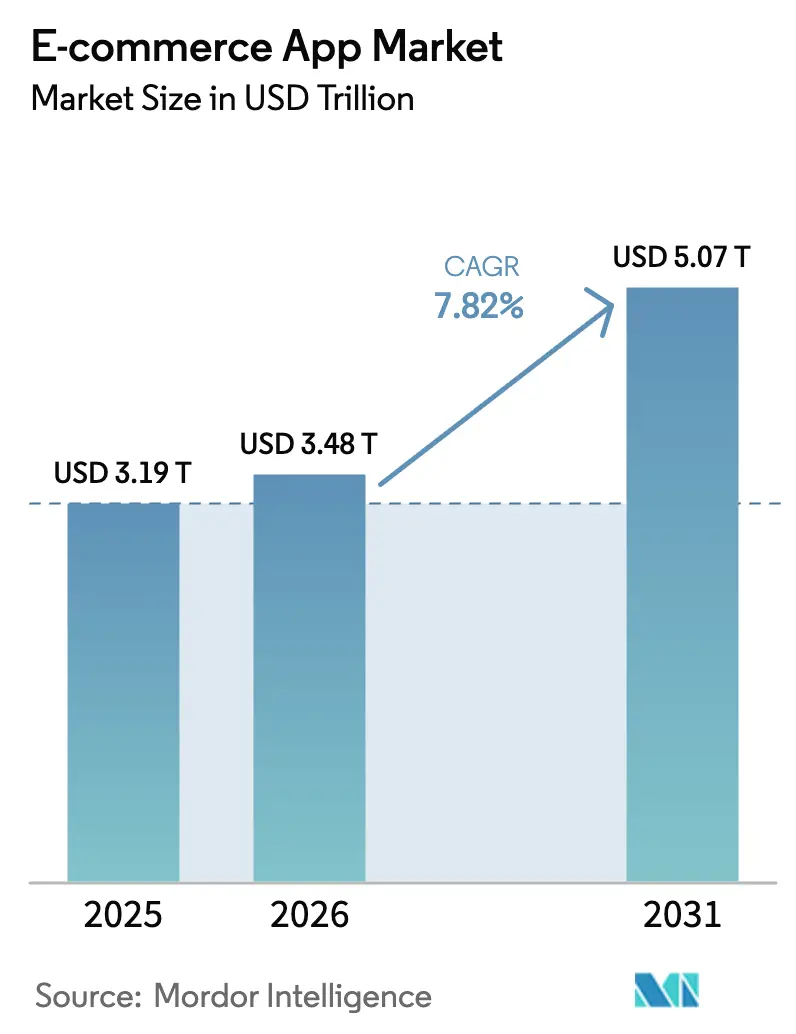

O tamanho do mercado de aplicativos de e-commerce está projetado em USD 3,19 trilhões em 2025, USD 3,48 trilhões em 2026, e deve atingir USD 5,07 trilhões até 2031, crescendo a um CAGR de 7,82% de 2026 a 2031. Experiências imersivas de experimentação por realidade aumentada, viabilizadas por redes 5G que reduziram os tempos medianos de carregamento de página em 40%, elevaram as taxas de conversão em 18% a 22% nas categorias de moda e decoração de interiores. Os modelos de assinatura estão ganhando impulso à medida que os consumidores trocam taxas avulsas por adesões com frete ilimitado, uma mudança que protege as plataformas de quedas cíclicas nos gastos. As integrações de comércio social em plataformas de vídeos curtos agora comprimem a descoberta e o checkout em 90 segundos, levando as marcas a redirecionar de 15% a 20% dos orçamentos de publicidade em pesquisa para parcerias com criadores de conteúdo. Enquanto isso, a interoperabilidade do dinheiro móvel na África e os trilhos de pagamento instantâneo na Índia comprimem o atrito de liquidação, ampliando a demanda endereçável e estimulando a entrada competitiva.

Principais Conclusões do Relatório

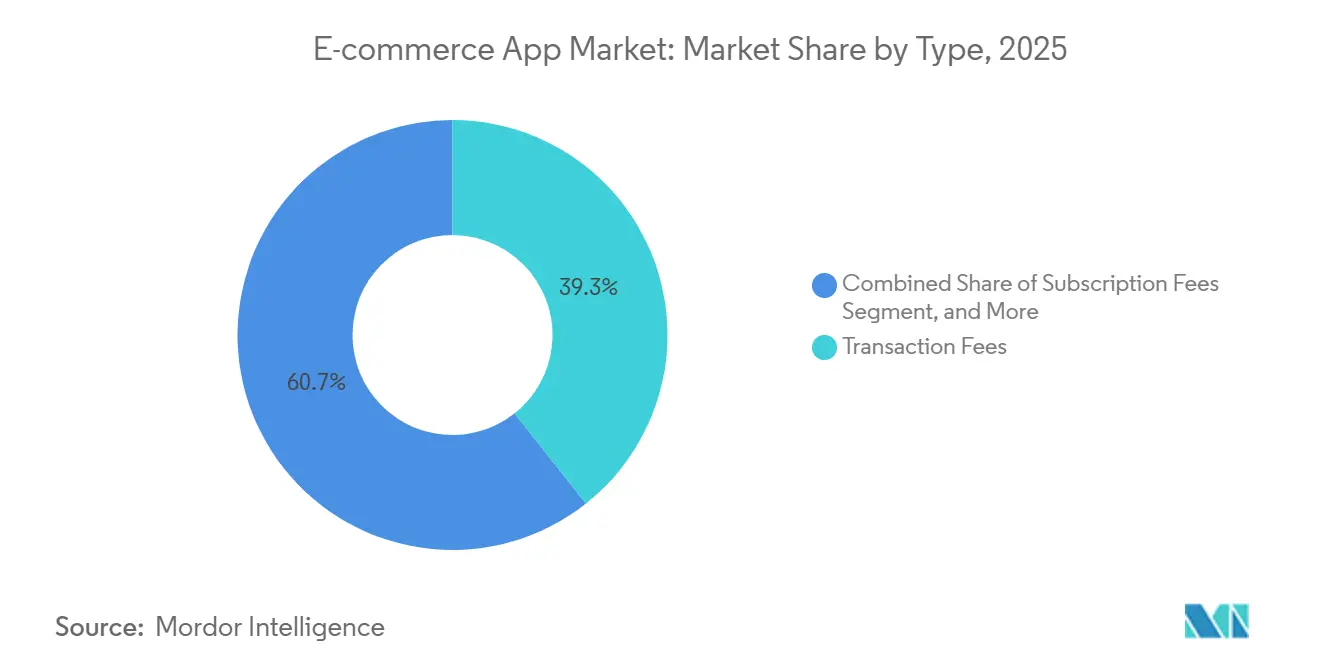

- Por tipo, as taxas de transação lideraram com 39,34% de participação na receita em 2025, enquanto as taxas de assinatura devem se expandir a um CAGR de 8,82% até 2031.

- Por plataforma, o Android detinha 72,67% da participação no mercado de aplicativos de e-commerce em 2025, enquanto os mini-programas de super-aplicativos registram o maior CAGR projetado, de 8,24%, até 2031.

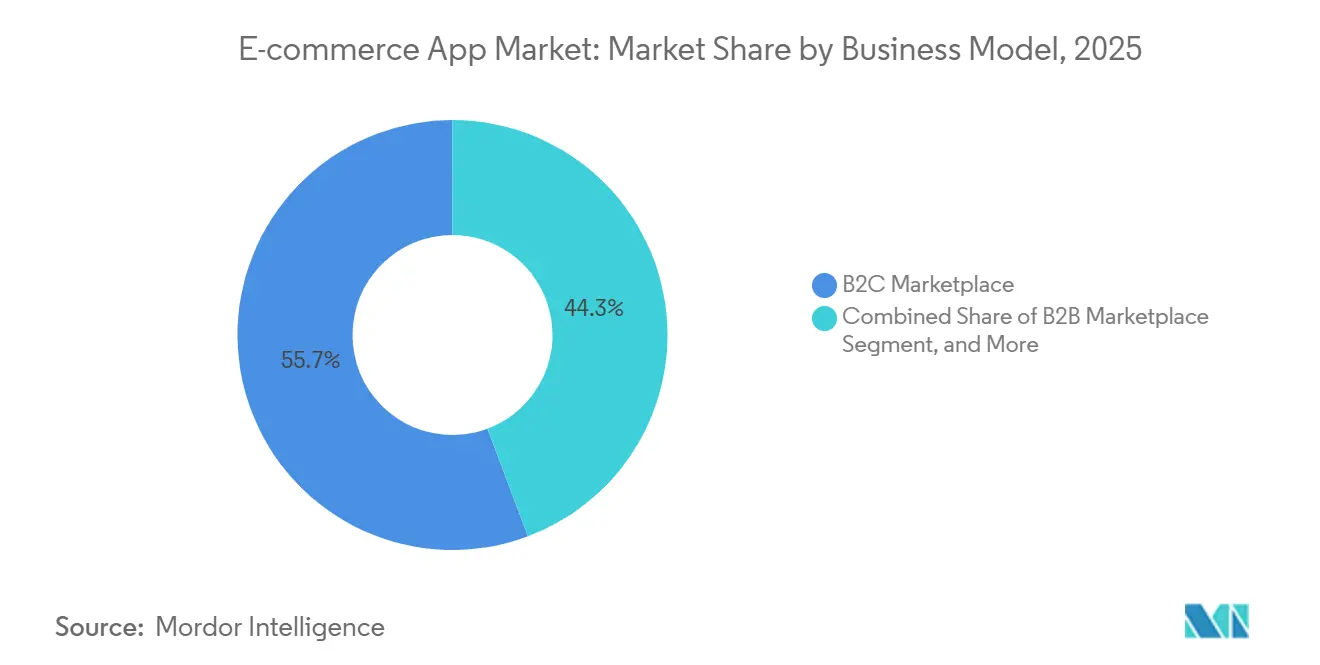

- Por modelo de negócio, os marketplaces business-to-consumer representaram 55,71% do mercado de aplicativos de e-commerce em 2025, e a revenda ponto a ponto avança a um CAGR de 8,41% até 2031.

- Por categoria de produto, moda e vestuário comandou uma participação de 28,66% em 2025, enquanto mercearia e FMCG devem crescer a um CAGR de 9,11% até 2031.

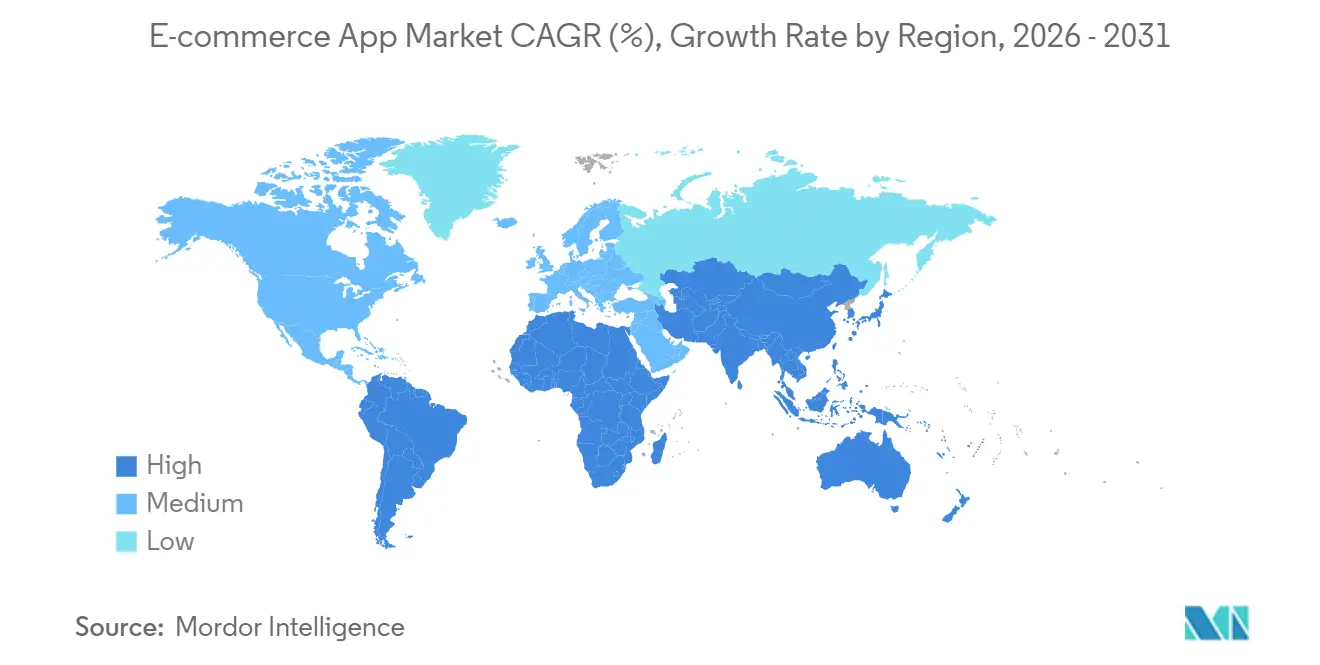

- Por geografia, a Ásia-Pacífico representou 42,48% da receita de 2025, e a África é a região de crescimento mais rápido, com um CAGR de 8,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Aplicativos de E-commerce

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do 5G Aprimorando as Experiências de Comércio Móvel | +1.2% | Global, com alta densidade inicial na Coreia do Sul, Estados Unidos e China | Médio prazo (2 a 4 anos) |

| Expansão Rápida das Integrações de Compre Agora e Pague Depois | +1.4% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Crescente Convergência do Comércio Social por meio de Plataformas de Vídeos Curtos | +1.6% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Personalização Baseada em IA Aumentando o Valor Médio do Pedido | +1.3% | Global, liderado por América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Penetração de Smartphones Acessíveis em Economias Emergentes | +1.5% | África, Ásia do Sul, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Incentivo Governamental para Pagamentos Digitais e Notas Fiscais Eletrônicas | +1.0% | Índia, Brasil, Oriente Médio, com programas-piloto na África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do 5G Aprimorando as Experiências de Comércio Móvel

A latência de milissegundos de um único dígito no 5G viabiliza a visualização rica de produtos que havia estagnado no 4G. Na Coreia do Sul, a penetração do 5G atingiu 50% em 2024, e os anúncios habilitados para realidade aumentada alcançaram uma taxa de cliques 2,3 vezes superior em comparação com imagens estáticas.[1]Samsung Electronics, "Recursos de RA Impulsionam o Engajamento," news.samsung.com Os varejistas exploram o fatiamento de rede para garantir checkout com menos de 50 milissegundos durante vendas relâmpago, reduzindo os USD 18 bilhões em perdas anuais decorrentes do abandono de carrinho. As operadoras de telecomunicações também estão oferecendo planos de dados com isenção de cobrança que subsidiam o uso de aplicativos em mercados sensíveis a preços no Sudeste Asiático e na América Latina, impulsionando assim a adoção de aplicativos de e-commerce.

Expansão Rápida das Integrações de Compre Agora e Pague Depois

O modelo Compre Agora e Pague Depois (BNPL) representou 9,8% das transações de e-commerce nos Estados Unidos em 2024, mas sua reclassificação como empréstimo de cartão de crédito agora impõe obrigações de resolução de disputas previstas na Regulamentação Z, que podem inflar os custos de conformidade em USD 1,2 bilhão anualmente. Apesar da supervisão mais rigorosa, a PayPal divulgou que os usuários de BNPL apresentam um valor vitalício 35% superior ao dos compradores avulsos, validando a flexibilidade de parcelamento como catalisador de demanda.[2]PayPal Holdings, "Relatório Anual 2025," pypl.com Os participantes estabelecidos capazes de avaliar riscos com dados proprietários provavelmente ampliarão suas vantagens competitivas à medida que o mercado de aplicativos de e-commerce evolui.

Crescente Convergência do Comércio Social por meio de Plataformas de Vídeos Curtos

O TikTok Shop processou USD 20 bilhões em GMV no Sudeste Asiático em 2024, demonstrando que as transmissões ao vivo com recursos de compra podem comprimir o funil de compra para menos de 90 segundos. O lançamento do checkout dentro do aplicativo pelo Instagram em 2025 para 27 países adicionais eliminou o atrito de redirecionamento que havia causado o vazamento de 40% do tráfego oriundo de redes sociais.[3]Meta Platforms, "Formulário 10-K 2025," meta.com As marcas agora alocam até 20% de seus gastos com desempenho em parcerias com influenciadores que convertem a uma taxa 3 vezes superior à das recomendações algorítmicas tradicionais. As APIs de logística que preenchem automaticamente os endereços de entrega reduziram as taxas de abandono em 22 pontos percentuais, reforçando o vídeo social como um impulsionador de demanda duradouro.

Personalização Baseada em IA Aumentando o Valor Médio do Pedido

Mecanismos de recomendação com precisão superior a 85% elevam os valores médios dos pedidos em 12% a 15%, um referencial confirmado na carta aos acionistas da Amazon em 2025. Os comerciantes da Shopify que habilitaram o agrupamento dinâmico viram os carrinhos expandirem 18% após uma atualização de IA em junho de 2025. As taxas de devolução caíram 23% entre os varejistas que implantaram ferramentas preditivas de dimensionamento, ampliando as margens brutas e aliviando a pressão logística. As regras de privacidade mais rigorosas estão agora canalizando investimentos para a captura de dados primários por meio de programas de fidelidade, consolidando a personalização como uma capacidade fundamental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do Escrutínio Regulatório sobre a Transparência de Rastreamento de Aplicativos | -0.9% | Global, com aplicação mais rigorosa na União Europeia e nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Escalada dos Custos Logísticos Transfronteiriços para PMEs | -0.7% | Global, agudo na África, América Latina e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Crescentes Preocupações dos Consumidores com Violações de Privacidade de Dados | -0.6% | América do Norte, Europa, com crescente conscientização na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Engenharia de Cibersegurança Móvel | -0.5% | Global, mais grave na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Escrutínio Regulatório sobre a Transparência de Rastreamento de Aplicativos

As taxas de adesão à estrutura de Transparência de Rastreamento de Aplicativos da Apple caíram para 25% até 2024, rompendo os grafos de identificadores entre aplicativos que alimentavam o redirecionamento e custando à Meta uma estimativa de USD 10 bilhões em receita de publicidade móvel. A União Europeia aplicou EUR 2,1 bilhões em multas por violações ao GDPR em aplicativos de e-commerce não conformes durante 2023-2024, forçando os desenvolvedores a reconstruir fluxos de consentimento que capturam 40% menos dados na primeira sessão. As plataformas agora se voltam para anúncios contextuais e programas de fidelidade com dados primários, mas a pressão de receita de curto prazo persiste em todo o mercado de aplicativos de e-commerce.

Escalada dos Custos Logísticos Transfronteiriços para PMEs

As tarifas de envio de pequenas encomendas subiram 18% em 2024, reduzindo as margens das PMEs sem volume suficiente para negociar contratos. Os atrasos na digitalização aduaneira sob o Sistema de Controle de Importações 2 da Europa retiveram 22% das encomendas recebidas por mais de cinco dias durante seu lançamento em outubro de 2024. A Flexport e outras plataformas de agregação de frete agrupam remessas de PMEs para garantir tarifas de contêiner 25% abaixo do mercado spot, mas o acesso permanece desigual na África e no Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modelos de Assinatura Contrariam a Fadiga de Taxas

As taxas de transação representaram 39,34% da participação na receita em 2025, à medida que os marketplaces monetizavam cada venda concluída, mas as taxas de assinatura estão no caminho certo para se expandir a um CAGR de 8,82% até 2031. O Amazon Prime exemplifica o modelo com 230 milhões de membros que contribuíram com USD 40 bilhões em taxas anuais durante 2025, amortecendo a receita contra desacelerações discricionárias. O crescente aumento das assinaturas indica que os benefícios logísticos previsíveis e os lançamentos exclusivos superam a percepção de perda de flexibilidade para muitos compradores, uma tendência que deve se aprofundar à medida que o mercado de aplicativos de e-commerce amadurece.

A cobrança recorrente é cada vez mais apoiada pelo arcabouço regulatório. A Lei de Mercados Digitais da Europa proíbe o uso obrigatório de sistemas de pagamento proprietários, reduzindo assim o domínio das comissões dentro do aplicativo associadas às taxas de transação. Os aplicativos de e-commerce que integram receita de transações com modelos de assinatura experimentam uma redução de 30% na volatilidade da receita, enfatizando os benefícios da diversificação.

Por Plataforma: Mini-Programas Corroem o Duopólio

O Android manteve 72,67% da base instalada em 2025, impulsionado por dispositivos com preço abaixo de USD 100 populares na Ásia e na África. O iOS capturou apenas 19% dos downloads, mas 45% do GMV, impulsionado por coortes de usuários abastados na América do Norte e na Europa. Em 2025, o WeChat contava com 4,5 milhões de mini-programas em sua plataforma de super-aplicativo, processando coletivamente transações no valor de USD 420 bilhões, marcando um impressionante CAGR de 8,24% para o segmento.

Os mini-programas herdam as credenciais e os métodos de pagamento do aplicativo principal, aumentando a retenção em comparação com aplicativos independentes, que perdem 70% das novas instalações em 30 dias. Os reguladores da China agora exigem a exibição de licenças comerciais nos mini-programas, aumentando os custos de conformidade ao mesmo tempo em que solidificam a confiança do consumidor. Embora o escrutínio antitruste norte-americano esfrie a expansão dos super-aplicativos, a tração dos mini-programas em toda a Ásia posiciona o formato como um pilar de crescimento duradouro no mercado de aplicativos de e-commerce.

Por Modelo de Negócio: Plataformas de Revenda Impulsionam o Crescimento Circular

Os marketplaces business-to-consumer representaram 55,71% da receita de 2025, oferecendo uma amplitude incomparável de sortimento, mas margens de vendedor extremamente reduzidas de 3% a 5%. A revenda ponto a ponto, avançando a um CAGR de 8,41%, contraria essa dinâmica ao monetizar serviços de autenticação e selos de compensação de carbono em vez de taxas de listagem. Em 2025, o checkout neutro em carbono da Depop elevou os valores médios dos pedidos em 11%, destacando o impacto positivo das iniciativas sustentáveis no comportamento de gastos dos consumidores.

As plataformas business-to-business estão simplificando os processos de aquisição. Elas utilizam APIs de ERP que acionam automaticamente reordens sempre que os níveis de estoque caem abaixo dos limites definidos. No entanto, as obrigações regulatórias variam amplamente. Por exemplo, os aplicativos de revenda arcam com o peso das responsabilidades quando se trata de produtos falsificados. Esse desafio levou a Poshmark a implementar filtros avançados de visão computacional, alcançando uma taxa de precisão impressionante de 92%, garantindo que os anúncios sejam verificados antes de serem publicados. Coletivamente, esses modelos lançam luz sobre a fragmentação dos pools de valor dentro do mercado de aplicativos de e-commerce.

Por Categoria de Produto: O Comércio Rápido Redefine a Conveniência

Moda e vestuário representaram 28,66% da receita em 2025, sustentados por reposição frequente e ciclos inspirados nas redes sociais. Mercearia e FMCG, no entanto, devem registrar um CAGR de 9,11% à medida que a entrega em 10 minutos comprime os custos de última milha por meio de dark stores hiperlocais. No final de 2025, a Zepto e a Blinkit, ambas originárias da Índia, haviam instalado 800 centros de microfulfillment, conquistando 12% dos gastos com mercearia em Mumbai e Bengaluru.

Os programas de troca desempenham um papel significativo na facilitação da recuperação do valor do mercado secundário para vendas de eletrônicos e mídia dentro dos ecossistemas de marcas. Esses programas não apenas prolongam o ciclo de vida dos produtos, mas também contribuem para práticas sustentáveis ao incentivar a reutilização e a reciclagem. Cada segmento vertical adapta estrategicamente a tecnologia para enfrentar desafios específicos e atender às necessidades dos consumidores, sublinhando assim a profundidade da segmentação e a inovação dentro do mercado de aplicativos de e-commerce.

Análise Geográfica

A Ásia-Pacífico gerou 42,48% da receita de 2025, à medida que os ecossistemas de super-aplicativos da China integraram varejo, pagamentos e redes sociais em uma única plataforma, processando 4,5 milhões de transações diárias de mini-programas. A Interface de Pagamentos Unificados da Índia liquidou 11,6 bilhões de transações mensais, permitindo que até vendedores ambulantes aceitem pagamentos por código QR por meio do Paytm e do PhonePe. O comércio por transmissão ao vivo no Sudeste Asiático atingiu USD 180 bilhões em GMV, comprimindo os ciclos de descoberta até a compra para menos de 100 segundos.

A América do Norte detinha uma participação de 28% em 2025, com os Estados Unidos contribuindo com USD 820 bilhões à medida que os 180 milhões de membros domésticos do Amazon Prime impulsionavam a economia de entrega em um dia. A penetração de aplicativos no México saltou para 48% com base nos microempréstimos do MercadoPago que estendem crédito a consumidores sem conta bancária. A Lei de Privacidade do Consumidor da Califórnia restringiu o compartilhamento de dados de terceiros, forçando uma mudança para estratégias de anúncios contextuais em todo o mercado de aplicativos de e-commerce. Em conformidade com a Lei de Mercados Digitais, a Europa determinou a interoperabilidade dos pagamentos, resultando em uma redução de 8 a 12 pontos percentuais nas taxas dos guardiões de acesso, beneficiando assim os desenvolvedores terceirizados. Após o Brexit, as fricções aduaneiras estenderam os prazos de entrega no Reino Unido em 5 dias, exigindo estruturas de fulfillment duplas e, consequentemente, aumentando os custos logísticos. Embora a Rússia tenha enfrentado desafios devido às sanções às redes de pagamento, estes foram parcialmente mitigados pelos trilhos domésticos Mir do país.

A África é a região de crescimento mais rápido, com um CAGR de 8,89%, impulsionada pela interoperabilidade do dinheiro móvel que reduz as taxas transfronteiriças de 7% para menos de 1%. A Jumia adotou um modelo de pagamento na entrega de 60% na Nigéria e no Egito, implantando pontos de entrega com rastreamento GPS onde endereços formais são escassos. Os atrasos de implementação sob a Área de Livre Comércio Continental Africana ainda deixam o desembaraço aduaneiro em 7 a 10 dias, uma barreira propícia para corretores digitais. O Pix do Brasil processou 3,2 bilhões de transações de pagamento instantâneo mensais, eliminando os atrasos de liquidação de três dias. Os 1.800 centros de fulfillment da MercadoLibre agora permitem entrega no dia seguinte nas principais metrópoles, elevando as expectativas de serviço em toda a região. Os consumidores argentinos recorrem a planos de parcelamento para se proteger contra a erosão inflacionária, sublinhando a influência da volatilidade macroeconômica sobre o mercado de aplicativos de e-commerce.

Os mercados do Oriente Médio atingiram 48% de penetração em 2025, impulsionados por mandatos que exigem que empresas com receita anual acima de SAR 1 milhão aceitem pagamentos digitais. A Noon e a Amazon.ae competem em serviço no mesmo dia, apesar dos verões com 45 graus Celsius que desafiam a logística de perecíveis. O aplicativo de reembolso de IVA dos Emirados Árabes Unidos permite que turistas recuperem impostos instantaneamente sobre compras elegíveis, proporcionando um processo contínuo e eficiente. Essa iniciativa contribuiu significativamente para um aumento de 14% nas compras de luxo por aplicativo, destacando seu impacto positivo nos gastos dos consumidores no país.

Cenário Competitivo

A fragmentação moderada define o mercado de aplicativos de e-commerce. Os cinco principais players — Amazon, Alibaba, Shopify, Walmart e JD — comandam 38% da receita de 2025, enquanto campeões regionais como MercadoLibre, Jumia e Flipkart dominam nichos locais adaptando logística e trilhos de pagamento às realidades do terreno. Os super-aplicativos horizontais agregam transporte por aplicativo, alimentação e varejo sob um único login, enquanto os especialistas verticais controlam cadeias de suprimentos da fazenda à porta.

O protocolo de comércio unificado da Alibaba sincroniza 1,2 bilhão de atualizações de SKU diariamente, roteando pedidos para o nó mais próximo em 80 milissegundos, uma escala que erige barreiras técnicas para os recém-chegados. Os disruptores de comércio rápido Zepto e Blinkit exploram janelas de mercearia de 15 minutos para capturar missões de reposição urbana, compelindo os varejistas tradicionais a lançar ofertas comparáveis. A ferramenta de descoberta por IA da Shopify, lançada em meados de 2025, elevou os tamanhos dos carrinhos em 18% sem gastos incrementais de aquisição, destacando a alavancagem da tecnologia para a expansão das margens.

As arquiteturas de privacidade por design agora separam os líderes dos retardatários em mercados onde a gestão de dados influencia a confiança do consumidor. As plataformas que criptografam dados em trânsito e reduzem as janelas de retenção registram pontuações de confiança 22% mais altas em pesquisas com compradores e enfrentam 40% menos exposição legal a multas de privacidade. À medida que as regulamentações se tornam mais rígidas no mercado de aplicativos de e-commerce, essa vantagem de conformidade pode se expandir, proporcionando às empresas que aderem a esses padrões uma posição competitiva mais forte e maior confiança do consumidor.

Líderes do Setor de Aplicativos de E-commerce

Amazon.com, Inc.

eBay Inc.

Walmart Inc.

Alibaba Group Holding Limited

Shopify Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Shopify e TikTok habilitaram o checkout com um clique para os comerciantes do TikTok Shop na América do Norte e na Europa, reduzindo a reconciliação manual em 85%.

- Novembro de 2025: A Alibaba investiu USD 1,2 bilhão para adicionar 120 centros de fulfillment no Sudeste Asiático, reduzindo os custos de última milha em 18%.

- Outubro de 2025: A Walmart adquiriu a Zeekit por USD 340 milhões, integrando experimentações virtuais que reduziram as taxas de devolução de vestuário em 14 pontos percentuais.

- Setembro de 2025: A MercadoLibre lançou cartões de crédito MercadoPago com 3% de cashback, inscrevendo 4,2 milhões de clientes em 90 dias.

Escopo do Relatório Global do Mercado de Aplicativos de E-commerce

O Relatório do Mercado de Aplicativos de E-commerce é Segmentado por Tipo (Compras dentro do Aplicativo, Publicidade, Taxas de Assinatura, Taxas de Transação, Upsell Freemium), Plataforma (Android, iOS, Mini-Programas de Super-Aplicativos), Modelo de Negócio (Marketplace B2C, Marketplace B2B, C2C/Ponto a Ponto, Aplicativo de Marca Direto ao Consumidor), Categoria de Produto (Moda e Vestuário, Eletrônicos e Mídia, Mercearia e FMCG, Casa e Móveis, Saúde e Beleza, Outras Categorias de Produtos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Compras dentro do Aplicativo |

| Publicidade |

| Taxas de Assinatura |

| Taxas de Transação |

| Upsell Freemium |

| Android |

| iOS |

| Mini-Programas de Super-Aplicativos |

| Marketplace B2C |

| Marketplace B2B |

| C2C / Ponto a Ponto |

| Aplicativo de Marca Direto ao Consumidor |

| Moda e Vestuário |

| Eletrônicos e Mídia |

| Mercearia e FMCG |

| Casa e Móveis |

| Saúde e Beleza |

| Outras Categorias de Produtos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo | Compras dentro do Aplicativo | ||

| Publicidade | |||

| Taxas de Assinatura | |||

| Taxas de Transação | |||

| Upsell Freemium | |||

| Por Plataforma | Android | ||

| iOS | |||

| Mini-Programas de Super-Aplicativos | |||

| Por Modelo de Negócio | Marketplace B2C | ||

| Marketplace B2B | |||

| C2C / Ponto a Ponto | |||

| Aplicativo de Marca Direto ao Consumidor | |||

| Por Categoria de Produto | Moda e Vestuário | ||

| Eletrônicos e Mídia | |||

| Mercearia e FMCG | |||

| Casa e Móveis | |||

| Saúde e Beleza | |||

| Outras Categorias de Produtos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aplicativos de e-commerce em 2026 e qual crescimento é esperado?

O tamanho do mercado de aplicativos de e-commerce foi de USD 3,48 trilhões em 2026 e está projetado para atingir USD 5,07 trilhões até 2031, refletindo um CAGR de 7,82%.

Qual plataforma lidera as instalações globais?

O Android dominou com 72,67% das instalações em 2025, beneficiando-se de smartphones de baixo custo na Ásia, África e América Latina.

Qual segmento está crescendo mais rapidamente pelo modelo de receita?

As taxas de assinatura devem se expandir a um CAGR de 8,82% até 2031, à medida que os consumidores optam por adesões com frete ilimitado e navegação sem anúncios.

Qual região apresenta o maior impulso de crescimento?

A África registra o CAGR regional mais rápido, de 8,89%, impulsionada por sistemas de dinheiro móvel interoperáveis que reduzem drasticamente as taxas transfronteiriças.

Como as redes 5G estão influenciando o comércio móvel?

A latência de milissegundos de um único dígito do 5G viabiliza experimentações por realidade aumentada e janelas de checkout com menos de 50 milissegundos, elevando as taxas de conversão em até 22% nas categorias visuais.

Qual mudança regulatória mais impacta as receitas de publicidade?

A estrutura de Transparência de Rastreamento de Aplicativos da Apple reduziu as taxas globais de adesão para 25%, diminuindo o direcionamento entre aplicativos e custando às principais plataformas bilhões em receita de publicidade.

Página atualizada pela última vez em: