Tamanho e Participação do Mercado de Bens Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

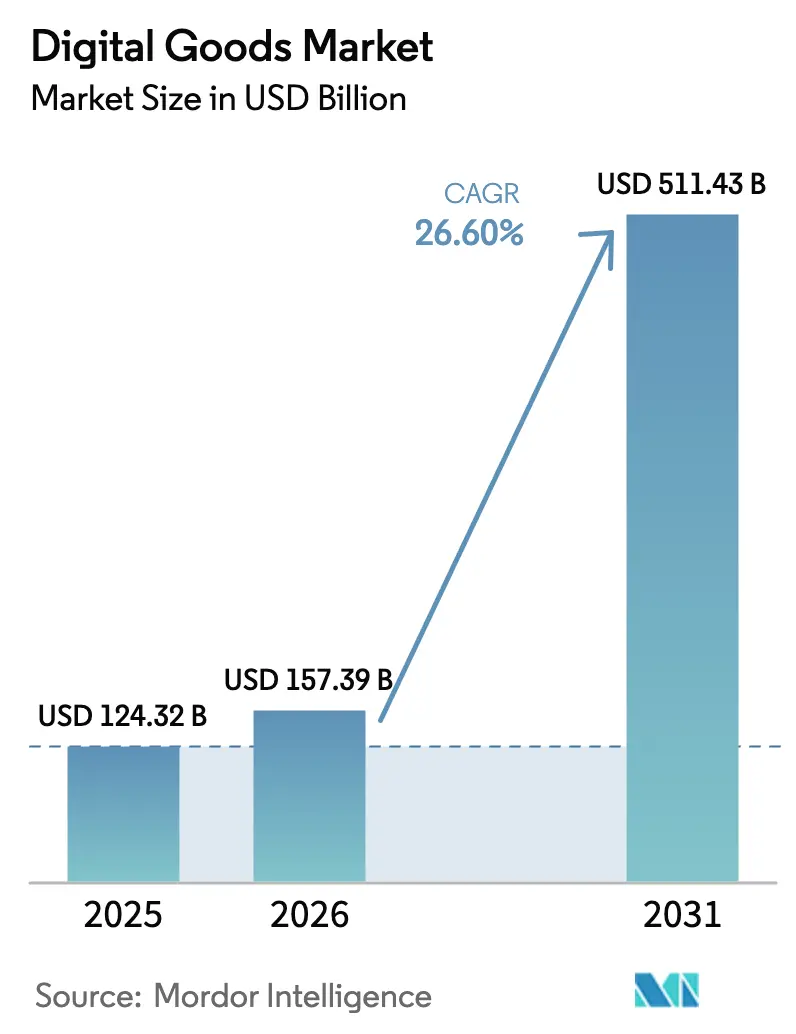

| Tamanho do Mercado (2026) | 157.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 511.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.60% CAGR |

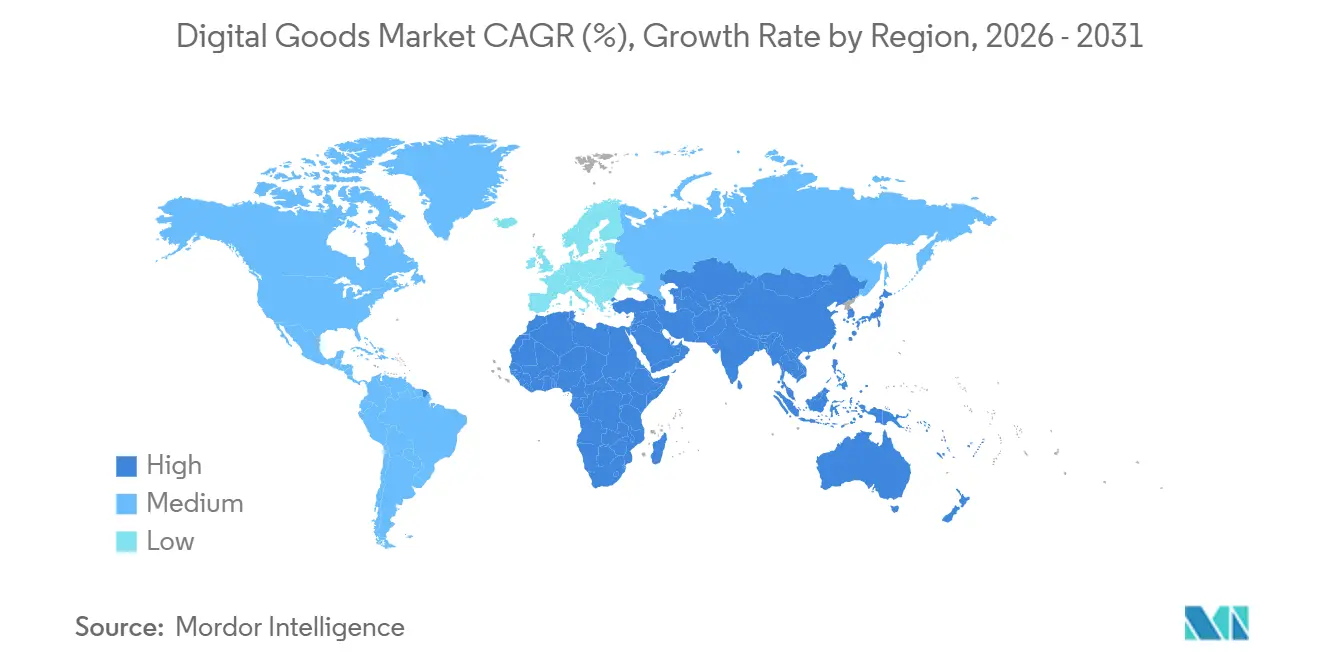

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens Digitais por Mordor Intelligence

O tamanho do mercado de bens digitais foi avaliado em USD 124,32 bilhões em 2025 e estima-se que cresça de USD 157,39 bilhões em 2026 para atingir USD 511,43 bilhões até 2031, a um CAGR de 26,60% durante o período de previsão (2026-2031). A rápida penetração de smartphones, os jogos baseados em nuvem e a crescente monetização de ecossistemas liderados por criadores estão ampliando os pools de receita em entretenimento, educação e conteúdo de produtividade. A regulamentação que reduz as barreiras das lojas de aplicativos está atraindo novos participantes e forçando os incumbentes a repensar as estruturas de comissão, especialmente na União Europeia. Modelos de propriedade habilitados por blockchain, como tokens não fungíveis, estão desbloqueando oportunidades de negociação secundária e reformulando os cálculos de valor vitalício para ativos digitais. Por fim, as ofertas agrupadas de operadoras de telecomunicações em economias com predominância de dispositivos móveis estão acelerando a adoção paga em regiões que antes dependiam de conteúdo suportado por anúncios ou pirata.

Principais Conclusões do Relatório

- Por tipo, jogos online e bens virtuais capturaram 37,45% da participação do mercado de bens digitais em 2025; o segmento deve se expandir a um CAGR de 28,9% até 2031.

- Por modelo de pagamento, as assinaturas detinham 56,20% da participação do mercado de bens digitais em 2025, enquanto os modelos de pagamento alternativos devem crescer a um CAGR de 30,1% até 2031.

- Por dispositivo, smartphones e tablets representaram 62,10% do tamanho do mercado de bens digitais em 2025, enquanto a categoria de outros dispositivos deve crescer a um CAGR de 24,6%.

- Por gênero, os consumidores do sexo masculino representaram 51,30% do tamanho do mercado de bens digitais em 2025; o segmento de outros gêneros avança a um CAGR de 30,85% até 2031.

- Por geografia, a América do Norte liderou com 32,40% de participação na receita em 2025, e a Ásia-Pacífico deve registrar o maior CAGR regional de 26,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bens Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Explosiva com Predominância de Dispositivos Móveis na Ásia-Pacífico Emergente | +6.8% | Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Monetização de Mercados da Economia de Criadores (ex.: tokens não fungíveis, gorjetas em aplicativos) | +6.0% | Global, com concentração na América do Norte e no Leste Asiático | Médio prazo (2-4 anos) |

| Jogos em Nuvem e Jogo entre Plataformas Catalisando Compras em Jogos | +5.5% | América do Norte, Europa, Leste Asiático | Curto prazo (≤ 2 anos) |

| Agrupamento de Streaming de Áudio com Complementos de Podcast e Audiolivro | +4.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Impulso Regulatório para e-Books em Tecnologia Educacional do Ensino Básico e Médio na América do Norte e nos Países Nórdicos | +4.1% | América do Norte, países nórdicos | Longo prazo (≥ 4 anos) |

| Modelos de Assinatura Agrupados de Operadoras de Telecomunicações Impulsionando a Adoção no Oriente Médio e África | +3.3% | Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Explosiva com Predominância de Dispositivos Móveis na Ásia-Pacífico Emergente

O crescente número de proprietários de smartphones colocou 3,1 bilhões de assinantes móveis — 72% da população regional — online até 2025. [1] GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com A cobrança por operadora sem fricção permite que clientes de primeira viagem adquiram jogos premium, músicas e aplicativos de aprendizagem sem cartões de crédito, elevando as taxas de conversão para editoras locais e globais. As plataformas de streaming adaptam micropacotes de preços mais baixos para atender a diferentes rendas disponíveis, enquanto o conteúdo de formato curto otimizado para ambientes de baixa largura de banda mantém a rotatividade sob controle. Desenvolvedores regionais como a Tencent localizam narrativas e pacotes de pagamento, consolidando ainda mais o uso de dispositivos móveis nos hábitos de mídia diários. À medida que o 5G é implementado na Indonésia, na Índia e nas Filipinas, a maior largura de banda catalisa a migração de títulos casuais para experiências AAA entregues pela nuvem, elevando a receita média por usuário pagante.

Monetização de Mercados da Economia de Criadores

As plataformas diretas ao fã agora permitem que modificadores de videogames, podcasters e educadores independentes retenham uma parcela maior da receita. Nos jogos, as microtransações já geram a maior parte da receita das editoras, e os recursos de gorjeta em portais de transmissão ao vivo estão ampliando os ganhos de criadores individuais. Os tokens não fungíveis garantem a propriedade digital verificável e permitem o rastreamento perpétuo de royalties, o que incentiva os artistas a emitir colecionáveis de edição limitada que se valorizam nos mercados secundários. As principais gravadoras começaram a licenciar fragmentos de catálogo para vendas de propriedade fracionada, diversificando a renda além dos royalties de streaming. À medida que a Geração Z prioriza a autenticidade, as marcas estão co-criando mercadorias em aplicativos ao lado de influenciadores, gerando gastos incrementais sem grandes orçamentos de aquisição de usuários.

Jogos em Nuvem e Jogo entre Plataformas Catalisando Compras em Jogos

Servidores de borda combinados com reduções de latência do 5G removem obstáculos de hardware, permitindo que smartphones de nível intermediário executem títulos com qualidade de console. A progressão entre plataformas significa que um item cosmético comprado no celular aparece instantaneamente no PC ou console, aumentando a intenção de compra. O jogo cooperativo representou 46% das cópias vendidas no Steam em 2024. [2]devtodev, "Game Market Overview," devtodev.com As editoras aproveitam esse engajamento oferecendo passes de temporada que agrupam skins, bônus de experiência e acesso a eventos, gerando arcos de receita previsíveis. Os fabricantes de hardware estão respondendo com controles Bluetooth projetados para serviços em nuvem, facilitando ainda mais a integração. O modelo expande o valor vitalício à medida que os jogadores investem continuamente, em vez de em títulos avulsos em caixa.

Agrupamento de Streaming de Áudio com Complementos de Podcast e Audiolivro

A receita de publicidade em podcasts saltou 26,4% em 2024, [3] Insider Radio, "Podcast Ad Spend Accelerates," insideradio.com ultrapassando USD 2 bilhões. Os serviços de música respondem integrando audiolivros e conteúdo de conversação exclusivo em assinaturas únicas, elevando a receita média por usuário. O agrupamento reduz a rotatividade porque os ouvintes alternam perfeitamente entre formatos durante deslocamentos, exercícios e rotinas domésticas. A inserção dinâmica de anúncios mais os dados de usuários primários melhoram a segmentação, aumentando os CPMs para os anunciantes. As gravadoras estão experimentando pré-vendas de shows agrupadas em aplicativos de streaming, criando um ciclo que vincula as receitas gravadas e ao vivo. O modelo posiciona as plataformas de áudio como destinos de entretenimento abrangentes, em vez de bibliotecas de música de commodity.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fadiga do Consumidor com o Acúmulo de Assinaturas nos Mercados da OCDE | -4.9% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Crescente Escrutínio das Comissões das Lojas de Aplicativos e Mandatos de Cobrança Alternativa | -4.1% | Global, com concentração na UE e nos EUA | Médio prazo (2-4 anos) |

| Aumento da Pirataria em Bibliotecas Digitais "Ilimitadas" Prejudica o Mercado | -3.3% | Global, com maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Padrões Fragmentados de Ativos Digitais Dificultando a Portabilidade entre Plataformas | -2.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga do Consumidor com o Acúmulo de Assinaturas nos Mercados da OCDE

O domicílio médio nos EUA gasta USD 924 anualmente em assinaturas de mídia, levando 33% dos consumidores a planejar cortes. Os domicílios gerenciam até quatro serviços de vídeo ou jogos, ampliando a sobreposição percebida e impulsionando a rotatividade. Os superpacotes agregadores estão ressurgindo, mas os preços mais baixos por serviço comprimem as margens, a menos que modelos baseados em uso compensem a perda de receita. Os programas de fidelidade que integram vouchers de comércio mostram promessa inicial em conter cancelamentos. Ainda assim, os consumidores em busca de valor migram para níveis suportados por anúncios, reduzindo o fluxo de caixa imediato, mesmo que isso abra novo inventário de vendas de anúncios para as plataformas.

Crescente Escrutínio das Comissões das Lojas de Aplicativos e Mandatos de Cobrança Alternativa

A Lei de Mercados Digitais da UE obriga os guardiões a permitir links de pagamento externos. A estrutura de conformidade da Apple ainda cobra uma taxa de serviço, mas os desenvolvedores agora gerenciam impostos, reembolsos e segurança, aumentando os custos operacionais. Processos paralelos nos Estados Unidos intensificam a incerteza, atrasando os roteiros de produtos que dependem de compras em aplicativos. Os provedores de serviços de pagamento veem uma oportunidade de assinar acordos diretos, mas também devem assumir a responsabilidade pela triagem de fraudes. No curto prazo, os consumidores enfrentam múltiplos fluxos de checkout, potencialmente prejudicando as taxas de conversão; no longo prazo, a redução das taxas de plataforma poderia ampliar as margens para os criadores de conteúdo que escalam seus próprios sistemas de cobrança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Jogos Online Sustentam a Liderança em Meio à Convergência de Conteúdo

Jogos online e bens virtuais geraram o maior pool de receita individual, detendo 37,45% da participação do mercado de bens digitais em 2025. O segmento deve se expandir a um CAGR de 28,9%, garantindo que permaneça o principal motor de crescimento do mercado de bens digitais. As editoras estão apostando em títulos de serviço ao vivo que distribuem conteúdo sazonal, o que distribui os custos de desenvolvimento ao longo de janelas de vários anos e eleva o gasto médio por usuário. As ligas de esportes eletrônicos estão ampliando o público que anteriormente se engajava apenas por meio de visualização passiva, convertendo o fandom em adoção de microtransações. A inteligência artificial generativa acelera o design de níveis e a criação de personagens, encurtando os prazos de lançamento no mercado e liberando os estúdios para testar narrativas de nicho. A aprovação regulatória do comércio transfronteiriço de itens virtuais na Coreia do Sul sinaliza novos canais de liquidez para skins e colecionáveis, potencialmente espelhando a atividade secundária no estilo do mercado de ações. A intensidade competitiva do segmento está aumentando à medida que os veteranos de console portam catálogos antigos para serviços em nuvem, visando jogadores com predominância de dispositivos móveis que nunca possuíram hardware dedicado. Os desenvolvedores também exploram preços dinâmicos que se adaptam à paridade do poder de compra regional, fortalecendo a monetização em economias emergentes sem provocar arbitragem.

Segmentos complementares estão convergindo em torno da narrativa interativa. As plataformas de música digital licenciam trilhas sonoras de jogos como playlists exclusivas, enquanto as editoras de audiolivros experimentam formatos de escolha-sua-própria-aventura que aproveitam narrativas ramificadas familiares aos jogadores. Essas experiências de mídia cruzada alimentam ofertas agrupadas que aumentam a retenção entre verticais. À medida que os criadores reembalam ativos em ambientes de realidade mista, os proprietários de propriedade intelectual podem amortizar as despesas de desenvolvimento em várias categorias, reforçando o ciclo que sustenta o mercado mais amplo de bens digitais.

Por Modelo de Pagamento: As Assinaturas Permanecem Dominantes, mas as Alternativas Crescem Rapidamente

As assinaturas controlavam 56,20% do mercado de bens digitais em 2025, refletindo seu apelo estável de receita recorrente tanto para investidores quanto para operadores. A economia de assinaturas cresceu 435% na última década, e com a tração atual, o tamanho do mercado de bens digitais vinculado a assinaturas deve ultrapassar USD 3 trilhões em 2025. Planos familiares, descontos para estudantes e testes agrupados com dispositivos reduzem as barreiras de entrada, impulsionando os efeitos de rede para recursos sociais e em nuvem. No entanto, os mercados emergentes apresentam comportamentos diferentes: créditos de carteira pré-paga e cobrança por operadora de telecomunicações permitem que os consumidores experimentem níveis premium sem contratos de longo prazo. Modelos de pagamento alternativos — incluindo pagamento por uso, licenças vitalícias e microtransações dinâmicas — devem superar as assinaturas a um CAGR de 30,1%, reduzindo a participação das últimas ao longo do tempo. As intervenções regulatórias que forçam fluxos de cancelamento transparentes também limitam as defesas de rotatividade involuntária, pressionando as plataformas a otimizar os calendários de lançamento de conteúdo em torno dos ciclos de renovação.

Stablecoins e acesso com token estão entrando no uso mainstream em jogos e colecionáveis. Essas opções baseadas em blockchain permitem alcance global sem as redes de cartões tradicionais, reduzindo as taxas de liquidação e melhorando a acessibilidade transfronteiriça. Algumas editoras agora distribuem conteúdo de teste para carteiras de criptomoedas, gerando custo de aquisição quase zero em comunidades familiarizadas com a Web3. A diversidade de pagamentos, em última análise, posiciona o mercado de bens digitais para atender às preferências heterogêneas dos consumidores, em vez de se limitar a um único paradigma de cobrança.

Por Dispositivo: O Celular Amplia o Alcance Enquanto Novos Fatores de Forma Ganham Tração

Smartphones e tablets representaram 62,10% da receita do mercado de bens digitais em 2025. O tempo diário de tela em dispositivos móveis supera quatro horas em muitas economias, ancorando os funis de descoberta para jogos, músicas, e-books e ferramentas de produtividade. A autenticação biométrica integrada e as carteiras de um clique reduzem o atrito no checkout, elevando as taxas médias de conversão acima dos benchmarks de desktop. O tamanho do mercado de bens digitais atribuível às telas de celular está prestes a continuar se expandindo à medida que a computação em nuvem habilitada pelo 5G transmite visuais de qualidade de console sem silício no dispositivo, reduzindo a lacuna de desempenho entre as faixas de aparelhos.

A categoria de outros dispositivos, abrangendo smart TVs, wearables, carros conectados e headsets de realidade mista, deve registrar um CAGR de 24,6%, adicionando alcance incremental significativo até 2031. Os usuários de smartwatch já adquirem conteúdo de meditação e audiolivros adaptados para sessões curtas e rápidas. Os sistemas de infoentretenimento veicular agrupam jogos e aplicativos de streaming para passageiros, formando um ponto de contato adicional de assinatura. Os headsets da classe Vision Pro, apesar do volume limitado de unidades, comandam pontos de preço premium que inflam os valores médios de transação, ilustrando como o hardware diversificado desbloqueia novos contextos de consumo. A sincronização perfeita de perfis mantém os usuários engajados em todas as telas, reforçando ainda mais o valor vitalício para o mercado de bens digitais.

Por Gênero: Estratégias de Inclusão Ampliam o Gasto Endereçável

Os consumidores do sexo masculino representaram 51,30% da receita em 2025, um legado dos primeiros dados demográficos dos jogos. No entanto, as taxas de participação iguais entre homens e mulheres nos jogos nos EUA demonstram que o teto é artificial, e não estrutural. Os estúdios agora investem em ferramentas robustas de moderação e representação diversificada de personagens, com o objetivo de criar comunidades seguras que ampliem o engajamento. Os princípios de design inclusivo se correlacionam com tempos de sessão mais longos e maior propensão a comprar itens cosméticos entre as usuárias do sexo feminino, compensando parcialmente a lacuna histórica de gastos.

O segmento de outros gêneros, abrangendo identidades não binárias e de gênero fluido, registra o crescimento mais rápido a um CAGR de 30,85%. As marcas que representam autenticamente as comunidades LGBTQ+ desfrutam de métricas de fidelidade elevadas; 40% da Geração Z considera a inclusividade como um fator de compra. À medida que as preferências de idioma e as opções de personalização de avatar se expandem, esse grupo está convertendo visibilidade em transações sustentadas em todos os tipos de conteúdo. A convergência do áudio social e da moda digital permite que os usuários expressem identidade além das estruturas binárias tradicionais, incentivando gastos incrementais em ambientes virtuais. O resultado é um aumento estrutural no público total endereçável para o mercado de bens digitais, sublinhando a inclusividade como um imperativo social e uma oportunidade comercial.

Análise Geográfica

A América do Norte gerou 32,40% da receita de 2025, sustentada por alta renda disponível e banda larga ubíqua. Oitenta e três por cento dos domicílios nos EUA assinam pelo menos um serviço de vídeo sob demanda, e as carteiras digitais processaram 31% mais transações em 2023 do que no ano anterior. O escrutínio antitruste, exemplificado pelo processo do Departamento de Justiça de 2024 visando a Apple, pode abrir canais de distribuição adicionais à medida que a exclusividade de plataforma diminui, levando a mais concorrência de preços e potencialmente menores barreiras de entrada para criadores de nível intermediário.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 26,9% até 2031. A indústria de jogos da China gerou CNY 147,26 bilhões (USD 20,7 bilhões) em vendas em 2024, dos quais 73,01% vieram de formatos móveis. Os super-aplicativos regionais integram pagamentos, feeds sociais e streaming, consolidando o bloqueio de usuários e aumentando os custos de troca. A Interface de Pagamentos Unificada da Índia processa mais de 10 bilhões de transações mensalmente, ilustrando como as liquidações em tempo real habilitam modelos baseados em microtransações. As parcerias com operadoras de telecomunicações que agrupam passes de jogos com planos de dados comprimem ainda mais os custos de aquisição nos segmentos sensíveis ao preço do Sudeste Asiático, expandindo o mercado de bens digitais.

A Europa equilibra oportunidade com complexidade regulatória. A Lei de Mercados Digitais introduz direitos de carregamento lateral, reduzindo as comissões das lojas, mas impondo sobrecarga de conformidade em segurança e privacidade. O dinheiro em espécie ainda representou 52% dos gastos no ponto de venda em 2024, mas a participação das transações online subiu para 21%, sinalizando uma mudança comportamental acelerada. Os governos nórdicos financiam a adoção de livros didáticos eletrônicos nos currículos do ensino básico e médio, impulsionando os formatos de leitura digital. Enquanto isso, regras rígidas de proteção de dados obrigam as editoras a adotar análises anonimizadas, atrasando a implantação de recursos, mas protegendo a confiança do consumidor — uma moeda essencial no mercado de bens digitais.

A América Latina apresenta dados demográficos jovens e alta adoção de mídias sociais, apoiando uma previsão de crescimento de 22% no comércio eletrônico entre 2023 e 2026. A rede de pagamento instantâneo Pix do Brasil processou mais transações em 2024 do que cartões de crédito e débito combinados, permitindo compras abaixo de USD 1 que sustentam modelos de conteúdo episódico. O conteúdo localizado para dialetos regionais e faixas de preços acessíveis ressoa fortemente, embora a volatilidade cambial exija estratégias dinâmicas de hedge para provedores multinacionais.

O Oriente Médio e a África aproveitam a cobrança por operadora de telecomunicações para superar a infraestrutura tradicional de cartões. As operadoras agrupam passes de streaming e jogos em nuvem com planos de dados, captando assinantes em países onde a penetração de contas bancárias fica atrás da propriedade de smartphones. A receita de jogos da Turquia atingiu USD 580 milhões em 2023, evidenciando resiliência apesar dos ventos contrários macroeconômicos. Os estúdios locais colaboram cada vez mais com editoras globais, exportando propriedade intelectual culturalmente relevante e importando estruturas de monetização, expandindo ainda mais a presença do mercado de bens digitais.

Cenário Competitivo

Os ecossistemas incumbentes Apple, Google, Amazon e Microsoft continuam a ancorar o acesso do consumidor por meio de sistemas operacionais, lojas e infraestruturas de nuvem. A Apple capturou mais de 50% da receita de headsets de realidade virtual em 2024, apesar de ter enviado apenas 350.000 unidades, provando a alavancagem do hardware premium vinculado a uma loja de conteúdo sem fricção. A Amazon aposta em seu ciclo Prime, integrando jogos e audiolivros para nutrir a retenção além das margens do varejo. A estratégia de aquisição da Microsoft aumenta o Game Pass com títulos próprios, criando um fosso que se estende a endpoints de PC, console e nuvem.

Os disruptores exploram os ventos regulatórios favoráveis e a cobrança alternativa. A Epic Games lança seu launcher de autoatendimento em dispositivos móveis, desafiando as estruturas de taxas de 30% com litígios e efeitos de rede entre plataformas. O TikTok Shop da ByteDance experimenta gorjetas diretas de conteúdo, convertendo atenção em receita sem vitrines legadas. A Unity e a Adobe investem em ferramentas de inteligência artificial que geram ativos automaticamente, reduzindo os custos de produção e atraindo criadores independentes para longe de ecossistemas fechados. Os padrões de identidade entre plataformas permanecem fragmentados, mas as primeiras alianças entre carteiras de blockchain e motores de jogos sugerem inventários interoperáveis e uma abertura para novos participantes do mercado.

Os movimentos estratégicos enfatizam cada vez mais a integração vertical. O Spotify licencia audiolivros para diversificar além da música, a Apple produz filmes originais para manter os usuários do Vision Pro dentro de seu ecossistema, e a Tencent compra participações minoritárias em estúdios no exterior para garantir direitos globais de propriedade intelectual. O apetite por fusões e aquisições permanece forte, particularmente para middleware que adiciona orquestração de pagamentos flexível ou mecanismos de personalização granular, sinalizando que o controle sobre as camadas de checkout e descoberta determinará o poder de barganha futuro no mercado de bens digitais.

Líderes do Setor de Bens Digitais

Apple Inc.

Netflix, Inc.

Walt Disney Company

FastSpring, Inc.

Skillshare Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ITG adquiriu a PureRed para expandir a produção de conteúdo habilitada por inteligência artificial no marketing omnicanal.

- Abril de 2025: A Comissão Europeia encerrou sua investigação sobre as práticas de escolha do usuário da Apple após a empresa revisar seus termos. O encerramento reduz o risco jurídico para os desenvolvedores e sinaliza que Bruxelas pode se concentrar a seguir nos níveis sistêmicos de taxas, obrigando todos os guardiões a reavaliar a mecânica de compartilhamento de receita.

- Março de 2025: A receita global de música gravada atingiu USD 29,6 bilhões em 2024, um aumento de 4,8% em relação ao ano anterior, com assinaturas pagas subindo para 752 milhões. As gravadoras estão realocando orçamentos de marketing para a veiculação em vídeos de formato curto, ilustrando como os ciclos de conteúdo gerado pelo usuário amplificam os streams de catálogo e reforçam o funil de assinaturas.

- Março de 2025: A receita global de música gravada atingiu USD 29,6 bilhões em 2024, um aumento de 4,8% em relação ao ano anterior, com assinaturas pagas subindo para 752 milhões. As gravadoras estão realocando orçamentos de marketing para a veiculação em vídeos de formato curto, ilustrando como os ciclos de conteúdo gerado pelo usuário amplificam os streams de catálogo e reforçam o funil de assinaturas.

Escopo do Relatório Global do Mercado de Bens Digitais

Bens digitais são commodities ou produtos que existem em formato digital, algo que pode ser vendido e consumido online. Esses produtos ou serviços só podem ser adquiridos, transferidos e entregues online. Como resultado, carecem de presença física e são, portanto, intangíveis.

O mercado de bens digitais é segmentado por tipo (e-books, música para download, jogos online, outros tipos), por gênero (masculino, feminino, outros), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| e-Books |

| Música Digital e Podcasts |

| Streaming de Vídeo e OTT |

| Jogos Online e Bens Virtuais |

| Outro Conteúdo Digital (Fotos de Banco de Imagens, Modelos, Chaves de Software) |

| Compra Única/Download |

| Assinatura |

| Outros Modelos de Pagamento |

| Smartphones e Tablets |

| PCs e Laptops |

| Outros Dispositivos |

| Masculino |

| Feminino |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| México | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo | e-Books | |

| Música Digital e Podcasts | ||

| Streaming de Vídeo e OTT | ||

| Jogos Online e Bens Virtuais | ||

| Outro Conteúdo Digital (Fotos de Banco de Imagens, Modelos, Chaves de Software) | ||

| Por Modelo de Pagamento | Compra Única/Download | |

| Assinatura | ||

| Outros Modelos de Pagamento | ||

| Por Dispositivo | Smartphones e Tablets | |

| PCs e Laptops | ||

| Outros Dispositivos | ||

| Por Gênero | Masculino | |

| Feminino | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| México | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bens digitais até 2031?

O mercado de bens digitais deve atingir USD 511,43 bilhões até 2031, refletindo um CAGR de 26,60%.

Qual segmento está crescendo mais rapidamente no mercado de bens digitais?

Jogos online e bens virtuais avançam a um CAGR de 28,9%, tornando-os o segmento de tipo de crescimento mais rápido.

Quão dominantes são as assinaturas como modelo de pagamento?

As assinaturas representaram 56,20% da receita em 2025, mas enfrentam crescente concorrência de modelos alternativos que crescem a um CAGR de 30,1%.

Por que a Ásia-Pacífico é vista como uma região de alto crescimento?

A rápida adoção de smartphones, as carteiras móveis integradas e os ecossistemas de super-aplicativos impulsionam um CAGR projetado de 26,9% para a região até 2031.

Qual será o impacto da regulamentação da UE na distribuição de bens digitais?

A Lei de Mercados Digitais exige cobrança alternativa em aplicativos e carregamento lateral, o que poderia reduzir as taxas de plataforma e aumentar a concorrência.

Como os tokens não fungíveis estão influenciando as estratégias de monetização?

Os tokens não fungíveis introduzem a propriedade digital verificável, permitindo vendas secundárias e royalties perpétuos que diversificam os fluxos de receita para os criadores.

Página atualizada pela última vez em: