Tamanho e Participação do Mercado de E-commerce de Portugal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

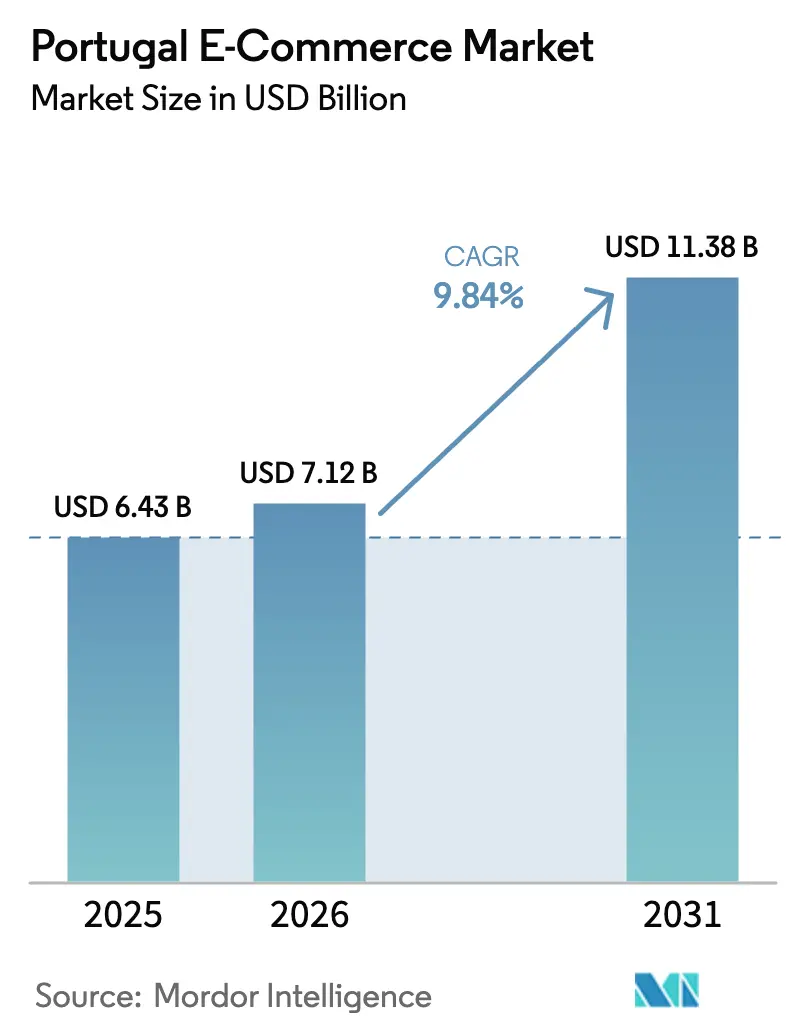

| Tamanho do mercado no ano base (2025) | 6.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de E-commerce de Portugal pela Mordor Intelligence

O tamanho do Mercado de E-commerce de Portugal está projetado em 6,43 mil milhões de USD em 2025, 7,12 mil milhões de USD em 2026, e deverá atingir 11,38 mil milhões de USD até 2031, crescendo a um CAGR de 9,84% de 2026 a 2031. As perspetivas refletem como o comportamento de compra centrado em smartphones, as subvenções de digitalização de PME apoiadas pela UE e as melhorias logísticas sustentadas continuam a alargar a base de compradores endereçável e a reduzir os prazos de entrega. As plataformas de maior dimensão estão a investir fortemente em centros de fulfillment automatizados, enquanto as cadeias domésticas aceleram os programas omnicanal para proteger a sua quota face à entrada de multinacionais. O momentum é mais forte no checkout móvel e na adoção de carteiras digitais, ambos os quais reduzem a fricção para compradores de primeira viagem e para coortes mais velhas. A expansão do quick-commerce para além de Lisboa e Porto, juntamente com a adoção de B2B impulsionada por políticas, cria camadas adicionais de procura que reforçam a trajetória de crescimento positiva.

Principais Conclusões do Relatório

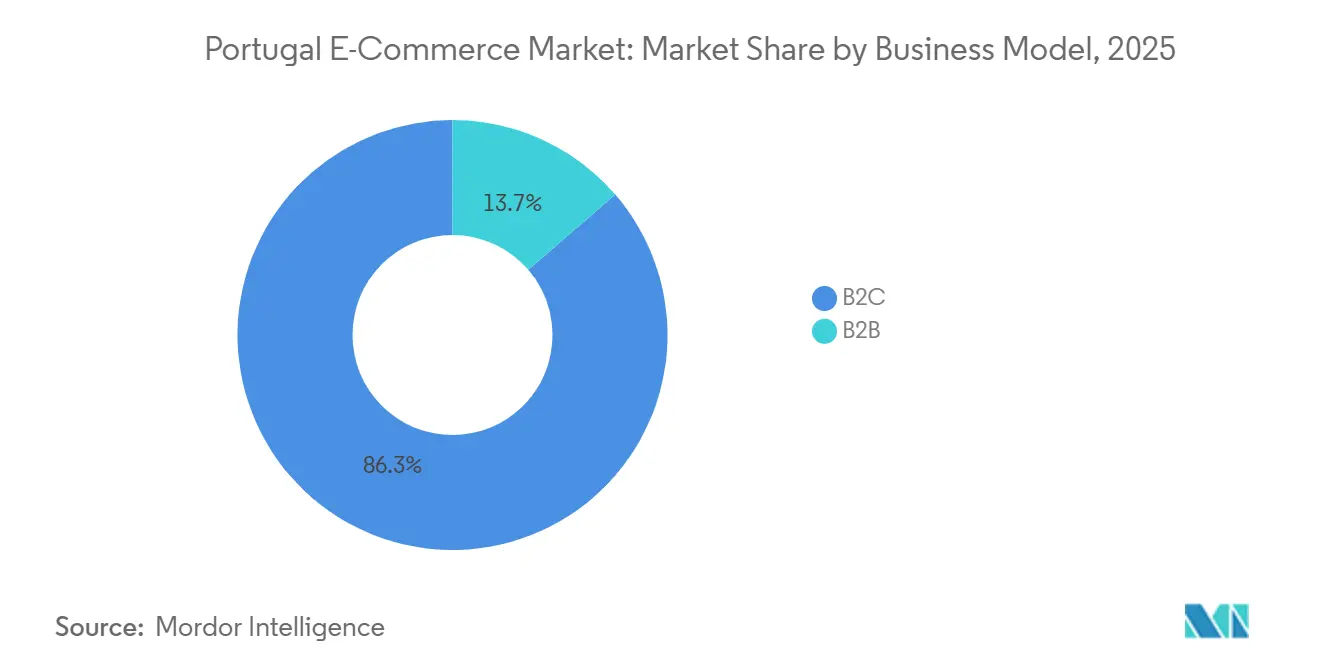

- Por modelo de negócio, as transações de consumidores detinham 86,34% da quota de receita do Mercado de E-commerce de Portugal em 2025, enquanto o B2B está previsto expandir-se a um CAGR de 11,27% até 2031.

- Por tipo de dispositivo, os smartphones capturaram 71,42% do Mercado de E-commerce de Portugal em 2025 e crescerão a um CAGR de 10,31%, superando os desktops.

- Por método de pagamento, os cartões retiveram uma quota de 43,68% no Mercado de E-commerce de Portugal em 2025, mas as carteiras digitais avançarão a um CAGR de 13,62% até 2031.

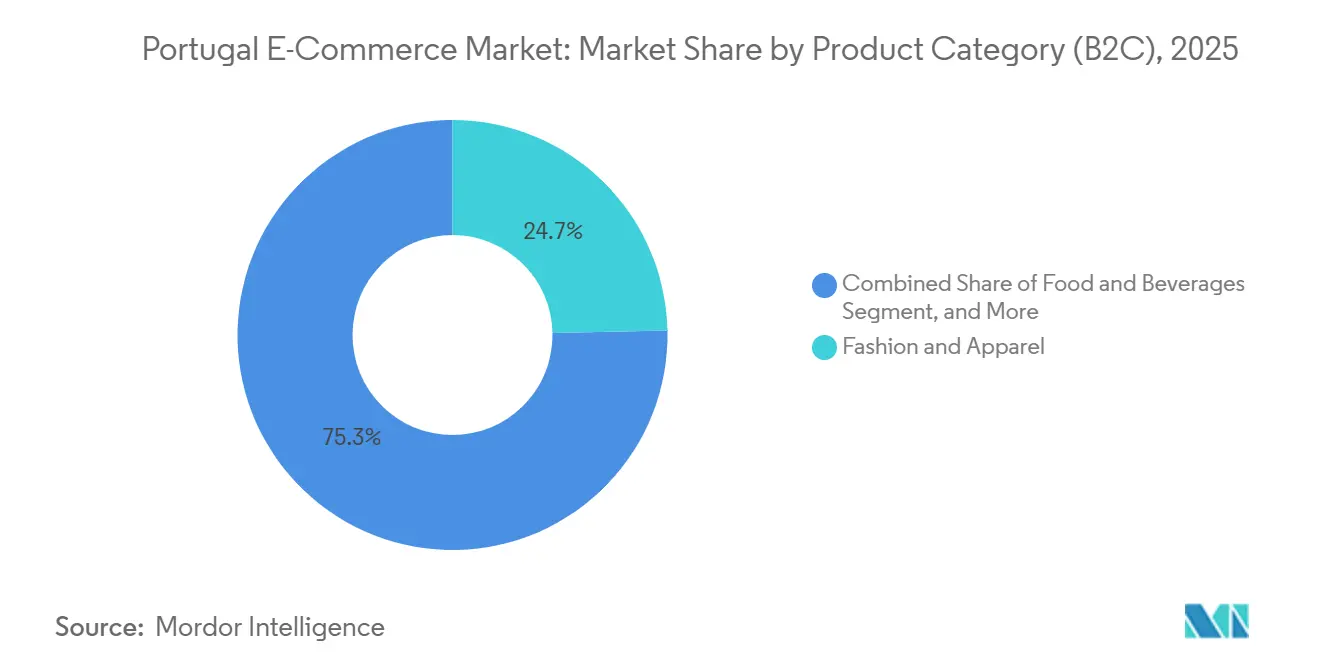

- Por categoria de produto, a moda liderou com 24,67% do Mercado de E-commerce de Portugal em 2025, enquanto os alimentos e bebidas estão projetados para registar um CAGR de 12,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de E-commerce de Portugal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção crescente do comércio móvel | 1.80% | Áreas metropolitanas de Lisboa e Porto | Curto prazo (≤ 2 anos) |

| Adoção rápida de carteiras digitais | 2.10% | A nível nacional, mais elevada nos centros urbanos | Médio prazo (2-4 anos) |

| Fundos de Recuperação e Resiliência da UE para PME | 1.50% | A nível nacional, com foco nas regiões do interior | Médio prazo (2-4 anos) |

| Melhorias logísticas pela CTT e DHL | 1.60% | A nível nacional, com ganhos iniciais no corredor Lisboa-Porto-Braga | Curto prazo (≤ 2 anos) |

| Procura sazonal impulsionada pelo turismo | 1.30% | Algarve, Lisboa, Porto, ilhas durante as épocas de pico | Curto prazo (≤ 2 anos) |

| Crescimento de microfábricas de abastecimento próximo | 0.90% | Lisboa e Porto, possível expansão para Braga | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente do Comércio Móvel Impulsionada pelos Consumidores de Lisboa e Porto

Portugal atingiu uma penetração de smartphones quase saturada entre os indivíduos de 18 a 54 anos em 2024, e os retalhistas aprofundaram o envolvimento em 2025 ao aperfeiçoar os checkouts nas aplicações e ao incorporar autenticação biométrica.[1]ANACOM, "48,9% dos Residentes Realizaram Compras Online em 2024," anacom.pt As geografias urbanas densas suportam promessas de entrega no dia seguinte ou no próprio dia que incentivam compras por impulso através de aplicações móveis. Funcionalidades como a visualização por realidade aumentada na aplicação da Worten aumentam a conversão nas categorias de casa. A conformidade com a Diretiva de Serviços de Pagamento 2 inicialmente adicionou etapas de autenticação, mas acabou por aumentar a confiança, ajudando o móvel a superar o desktop tanto na navegação como no checkout.[2]Comissão Europeia, "Diretiva de Serviços de Pagamento 2," ec.europa.eu O momentum continua à medida que as promoções baseadas em localização e a integração de carteiras de fidelização melhoram o valor ao longo da vida do cliente.

Adoção Rápida de Carteiras Digitais Possibilitada pelo Multibanco e MB Way

O MB Way aproveita a rede de ATM legada do país para eliminar a fricção no registo em carteiras, atraindo 6 milhões de utilizadores e representando cerca de 45% das transações de e-commerce no final de 2025. As transferências entre pares sem comissões habituam os consumidores a pré-carregar saldos, reduzindo a dependência de cartões no checkout. A chegada da Klarna em 2025 adicionou opções de compra agora, pagamento depois a esta cultura de carteira em primeiro lugar e incentivou os bancos a adicionar cashback instantâneo e resgates de fidelização. Em conjunto, estas funcionalidades aumentam os valores dos cabazes e atraem compradores mais jovens, que não gostam de crédito rotativo, para categorias de maior valor.

Fundos de Recuperação e Resiliência da UE a Acelerar o Lançamento de Lojas Online por PME

Portugal reservou 16,6 mil milhões de EUR (17,7 mil milhões de USD) para a transformação digital, incluindo subvenções que compensam os custos de desenvolvimento de lojas online para pequenas empresas.[3]Comissão Europeia, "Plano de Recuperação e Resiliência de Portugal," commission.europa.eu A iniciativa Simplex+ encurta os ciclos de registo de empresas, enquanto os mandatos faseados de faturação eletrónica criam a espinha dorsal para o comércio B2B e B2C em tempo real. A maioria das empresas tinha adotado ferramentas de source-to-pay até 2024, sublinhando o compromisso mesmo entre as PME com restrições de capital. As regiões do interior, outrora desertos de retalho, veem agora artesãos de vinho e azeite a vender a nível nacional, alargando a pegada do Mercado de E-commerce de Portugal sem novas lojas físicas.

Melhorias Logísticas pela CTT e DHL a Reduzir o Tempo Médio de Entrega para Menos de 24 Horas

A aliança CTT-DHL de 2024 combina o transporte internacional de longa distância com os ativos de última milha domésticos, visando entregas em menos de 24 horas em Lisboa e Porto até meados de 2026.[4]CTT, "Parceria Estratégica de Encomendas CTT e DHL," ctt.pt A CTT planeia um investimento anual de EUR 50-55 milhões (USD 59-65 milhões) até 2028 para automatizar centros e implementar carrinhas elétricas, reduzindo o custo por encomenda e as emissões. A instalação de 115.000 metros quadrados da Worten, em construção desde julho de 2025, processará 10.000 encomendas por hora quando estiver totalmente operacional. Entregas mais rápidas aumentam a satisfação do cliente e atraem vendedores transfronteiriços que anteriormente priorizavam Espanha devido aos prazos de entrega mais longos de Portugal.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos Persistentes de Última Milha no Algarve Rural e nas Ilhas | -1.9% | Algarve rural, arquipélagos dos Açores e da Madeira | Longo prazo (≥ 4 anos) |

| Taxas de Devolução Elevadas na Moda a Aumentar as Despesas de Logística Inversa | -1.3% | Nacional, concentrado nos segmentos de retalho de moda urbana | Médio prazo (2-4 anos) |

| Baixas Competências Digitais na Coorte com 55+ Anos a Limitar o Conjunto de Compradores | -0.8% | Nacional, com efeitos de concentração rural | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com a Lei dos Serviços Digitais da UE Mais Rigorosos para PME | -0.7% | Nacional, impacto desproporcionado nos comerciantes de menor dimensão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Persistentes de Última Milha no Algarve Rural e nas Ilhas

As entregas para os Açores, Madeira e distritos do Algarve com baixa densidade populacional podem custar o dobro da média continental, sendo comuns prazos de entrega de dois a três dias. Sobretaxas de EUR 3 a EUR 5 por encomenda dissuadem os comerciantes de menor dimensão de oferecer envio gratuito, limitando a escolha de produtos para os residentes nas ilhas. Os picos de turismo sazonal intensificam os estrangulamentos precisamente quando os grupos de mão de obra rodam. Existem pilotos de condutores em crowdsourcing, mas enfrentam incerteza regulatória quanto ao estatuto de emprego, o que atrasa a expansão.

Taxas de Devolução Elevadas na Moda a Aumentar as Despesas de Logística Inversa

As taxas de devolução de moda online ultrapassam rotineiramente os 30%, impulsionadas pela incerteza de tamanho e pelo hábito do consumidor de comprar múltiplos tamanhos. Cada devolução requer inspeção, reembalagem e transporte, frequentemente a expensas do retalhista. A Inditex mitiga os custos canalizando as devoluções para as lojas, mas os vendedores exclusivamente online não dispõem desta opção e têm de absorver despesas logísticas mais elevadas por encomenda. Os elevados custos de logística inversa comprimem as margens no Mercado de E-commerce de Portugal, particularmente para os comerciantes transfronteiriços que enviam a partir de Espanha ou França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Digitalização B2B Alarga o Alcance do Mercado

As transações B2B representaram 13,66% do Mercado de E-commerce de Portugal em 2025, mas o segmento está previsto superar o CAGR global a 11,27% até 2031. A faturação eletrónica obrigatória nas compras públicas criou padrões de dados partilhados que as empresas implementam agora no comércio entre empresas, reduzindo drasticamente a burocracia manual e acelerando os ciclos de conversão de caixa. Este impulso de conformidade, apoiado por subvenções da UE, expande o tamanho do Mercado de E-commerce de Portugal para plataformas B2B e incentiva as PME a aderir a mercados verticais emergentes. Os exportadores transfronteiriços também beneficiam, uma vez que as normas EN 16931 facilitam a integração de compradores espanhóis e franceses.

O lado do consumidor permanece maior em receita absoluta, embora o seu crescimento se modere à medida que a penetração aumenta. Os orçamentos de marketing continuam a favorecer os canais de retalho, mas os comerciantes alocam cada vez mais recursos a lojas B2B que proporcionam uma frequência de encomendas previsível. Os gestores de compras valorizam o registo de auditoria incorporado na faturação eletrónica, impulsionando a fidelização apesar de uma menor atividade promocional. Em conjunto, estes padrões elevam a maturidade digital global e diversificam as fontes de receita.

Por Tipo de Dispositivo (B2C): Os Smartphones Consolidam a Dominância no Checkout

Os smartphones comandaram 71,42% do volume de transações em 2025 e estão previstos para um CAGR de 10,31% até 2031, consolidando o móvel como a loja padrão. Os retalhistas centram os roteiros de design na velocidade das aplicações, no início de sessão biométrico e nas carteiras de toque único, que em conjunto aumentam a conversão entre compradores mais velhos de primeira viagem. A quota do Mercado de E-commerce de Portugal para desktops continua a diminuir à medida que os compradores empresariais migram as tarefas de aprovisionamento para aplicações móveis seguras com VPN, reduzindo a diferença entre os fluxos de trabalho domésticos e de escritório.

As classes de dispositivos secundários evoluem em função e não em escala. Os tablets continuam a ser preferidos pelas coortes mais velhas que procuram ecrãs maiores; a reordenação por assistente de voz ganha relevância no reabastecimento de mercearia e cuidados de animais de estimação; as compras em televisão conectada ligam o vídeo promocional a códigos QR resistentes a arranhões para compra imediata. A conformidade com a Diretiva de Serviços de Pagamento 2 acelerou a adoção biométrica, reforçando a confiança do consumidor na segurança móvel.

Por Método de Pagamento (B2C): As Carteiras Digitais Ultrapassam a Dependência de Cartões

Os cartões de crédito e débito ainda detinham uma quota de 43,68% em 2025, mas as carteiras digitais estão no caminho certo para um CAGR de 13,62%, orientadas pela ubiquidade do MB Way e pelas funcionalidades de pagamento diferido da Klarna. A forte adoção peer-to-peer habitua os utilizadores a financiar carteiras, enquanto a capacidade de reembolso imediato reduz o risco percebido. O tamanho do Mercado de E-commerce de Portugal associado aos pagamentos por carteira alarga-se mais rapidamente na moda, eletrónica e viagens, onde as prestações flexíveis estimulam valores médios de encomenda mais elevados.

As ferramentas de compra agora e pagamento depois permanecem de nicho em volume absoluto, mas crescem a três dígitos a partir de uma base pequena. Os bancos respondem com carteiras de marca conjunta que incorporam recompensas de fidelização, procurando defender as receitas de intercâmbio. Outros instrumentos, transferências bancárias e pagamento na entrega, mantêm importância para os compradores rurais receosos dos pagamentos digitais, mas estão a perder terreno progressivamente para a conveniência das carteiras.

Por Categoria de Produto (B2C): A Entrega de Alimentos Acelera para Além da Liderança da Moda

A moda e o vestuário geraram 24,67% da receita em 2025, embora a sua taxa de expansão esteja a moderar-se devido à saturação próxima e aos elevados custos de devolução. Os alimentos e bebidas registarão um CAGR de 12,23% até 2031, liderados por players de quick-commerce que prometem fulfillment em 30 minutos. A Glovo opera mais de 2.500 parcerias com comerciantes e aproveita dark stores abastecidas com artigos de alta rotação, impulsionando as expectativas de entrega rápida para mercearias e bens de conveniência.

A beleza, os cuidados pessoais e a eletrónica de consumo expandem-se a dígitos médios a altos à medida que os influenciadores e a inovação de produtos impulsionam as compras repetidas. A adoção de mobiliário acelera à medida que a visualização por realidade aumentada nas aplicações móveis reduz o período de consideração e diminui os erros de medição. A combinação em evolução distribui o risco entre verticais e amorece o Mercado de E-commerce de Portugal face a abrandamentos específicos de categoria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A concentração urbana define os padrões de procura, com Lisboa e Porto a representar conjuntamente cerca de 60% do volume de encomendas de 2025. A elevada densidade populacional e a conectividade de transportes suportam padrões de entrega no dia seguinte e atraem lançamentos antecipados de modelos experimentais, como a entrega de mercearia em 30 minutos. A procura aumenta no Algarve cada verão com o pico do turismo, elevando o valor bruto de mercadoria para artesãos locais e plataformas de experiências, mas expondo escassez sazonal de mão de obra que sobrecarrega a capacidade de última milha.

Os arquipélagos dos Açores e da Madeira apresentam obstáculos logísticos estruturais. As rotas de ferry e aéreas mais longas acrescentam custos e um atraso de dois dias em comparação com os benchmarks do continente, desincentivando os pequenos comerciantes de oferecer envio a tarifa fixa. Os municípios do interior, apoiados pelas subvenções de Recuperação e Resiliência, digitalizam-se rapidamente apesar do escasso retalho físico, vendendo vinho regional, azeite e artesanato a nível nacional através de lojas online.

Os fluxos transfronteiriços inclinam-se para Espanha e China, refletindo a conveniência da fronteira terrestre e as importações a preços ultra-baixos, respetivamente. As regras do mercado único da UE eliminam a burocracia aduaneira para o comércio intra-UE, encorajando os compradores portugueses a adquirir eletrónica e artigos de nicho de hobby em sites espanhóis. À medida que as redes de quick-commerce amadurecem, cidades secundárias como Braga e Coimbra são as próximas na fila para investimento em dark stores, alargando o Mercado de E-commerce de Portugal para além do núcleo costeiro.

Panorama Competitivo

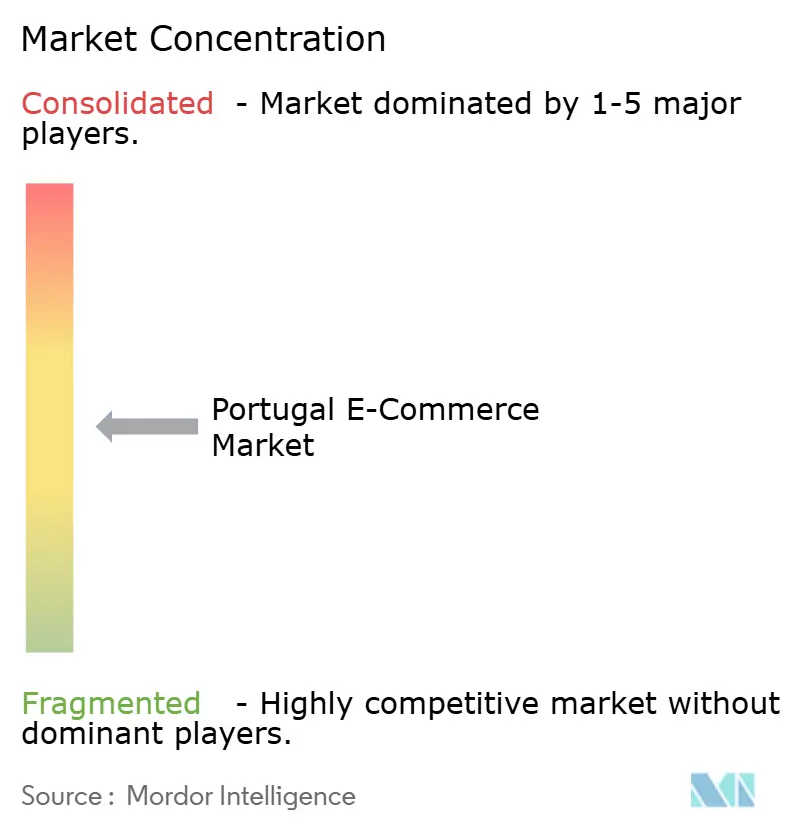

A intensidade competitiva está a aumentar, mas permanece moderadamente fragmentada. O site em língua portuguesa da Amazon e o pacote Prime pressionam os vendedores domésticos a igualar a entrega em dois dias, desencadeando investimentos em capex logístico como o centro automatizado de 115.000 metros quadrados da Worten previsto para conclusão em 2028. A entrada da Zalando em outubro de 2025 reduziu os preços da moda de gama média e forçou os incumbentes a alargar a amplitude do sortido para reter compradores.

As cadeias domésticas defendem a fidelização através da integração omnicanal. O Continente combina o clique e recolha de mercearia com o envio no próprio dia via Glovo, enquanto a Fnac Darty introduziu a marca de eletrodomésticos Darty para venda cruzada de serviços pós-venda. Especialistas de menor dimensão como a PCDIGA e a Radio Popular enfatizam o apoio ao cliente em língua portuguesa e sortidos de eletrónica curados.

As mudanças de política também moldam a concorrência. A Lei dos Serviços Digitais aumenta os custos de conformidade que os mercados de menor dimensão têm dificuldade em absorver, potencialmente consolidando a quota nos operadores de maior dimensão. Persistem oportunidades de espaço em branco nos verticais B2B: fornecimentos industriais, equipamentos para restauração e materiais de construção, onde a fragmentação de fornecedores e os preços opacos convidam à agregação em mercados. A adoção de tecnologia, realidade aumentada, comércio por voz e recomendação por IA emergem como diferenciadores à medida que a pressão dos custos de devolução motiva investimentos na precisão de tamanho e cor.

Líderes da Indústria de E-commerce de Portugal

-

Inditex Group (Zara Portugal)

-

Worten

-

Amazon Inc.

-

Apple Inc.

-

Zalando Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Klarna lançou um kit de ferramentas para comerciantes que automatiza a integração do Pague em 3 e do Tap to Pay nas lojas Shopify, alargando o alcance a micro-retalhistas.

- Dezembro de 2025: A Klarna lançou o Tap to Pay em Portugal, permitindo a aceitação sem contacto no iPhone para comerciantes sem hardware adicional.

- Novembro de 2025: A Klarna lançou o Cartão Klarna, alargando a compra agora, pagamento depois às lojas físicas em todo o país.

- Outubro de 2025: A Zalando iniciou operações em Portugal oferecendo mais de 200.000 SKU, com envio a partir do seu centro em Illescas, Espanha.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Os nossos analistas definem o mercado de e-commerce português como cada transação digital paga em que um comprador residente utiliza um dispositivo com acesso à internet para adquirir bens físicos ou serviços com base em honorários que são cumpridos em Portugal ou enviados do estrangeiro. De acordo com a Mordor Intelligence, os valores são expressos como valor bruto de mercadoria (GMV) em dólares norte-americanos após a conversão das vendas em euros com a taxa de câmbio média anual.

Exclusões do Âmbito: As transações de segunda mão entre pares, os micropagamentos em aplicações para jogos e as plataformas exclusivamente de empresa para governo estão fora do estudo.

Visão Geral da Segmentação

-

Por Modelo de Negócio

- B2C

- B2B

-

Por Tipo de Dispositivo (B2C)

- Smartphone / Móvel

- Desktop e Laptop

- Outros Tipos de Dispositivos

-

Por Método de Pagamento (B2C)

- Cartões de Crédito e Débito

- Carteiras Digitais

- BNPL

- Outros Métodos de Pagamento

-

Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrónica de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Mobiliário e Casa

- Brinquedos, Bricolagem e Media

- Outras Categorias de Produto

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou operadores de mercados, integradores de encomendas, processadores de pagamentos e proprietários de lojas online de PME em Lisboa, Porto e Algarve. Estas conversas clarificaram as taxas de devolução ao nível do carrinho, as quotas de encomendas transfronteiriças e os cronogramas de adoção realistas para as carteiras digitais, permitindo-nos testar os dados secundários sob pressão e refinar as elasticidades.

Investigação Documental

Começámos com extrações estruturadas do Statistics Portugal, dos painéis de comércio a retalho do Eurostat e dos ficheiros de instrumentos de pagamento do Banco Central Europeu, que forneceram vendas de base, volumes de cartões e tamanhos médios de bilhete. Os resumos de associações comerciais da ACEPI e da Ecommerce Europe acrescentaram contagens de envios e penetração de compradores por grupo etário. Os registos de empresas, as chamadas de resultados públicas e os registos de importação aduaneira enriqueceram as divisões por categoria, enquanto conjuntos de dados de subscrição como o D&B Hoovers e o Dow Jones Factiva ajudaram a rastrear os fluxos de receita das principais plataformas. Esta combinação estabeleceu a espinha dorsal factual.

Os documentos de política governamental sobre o Plano de Recuperação e Resiliência da UE, os resumos de patentes sobre automação logística da Questel e a cobertura de imprensa sobre o lançamento do 5G forneceram variáveis de tendência que ancoram os nossos impulsionadores de procura. As fontes listadas ilustram a nossa abordagem; muitas mais publicações e bases de dados foram revistas para garantir precisão e contexto.

Dimensionamento de Mercado e Previsão

O modelo da Mordor começa com uma reconstrução de cima para baixo das receitas nacionais de e-commerce reportadas pelo Statistics Portugal, que são depois divididas por classe de produto utilizando dados de quota de processadores de pagamentos e inquéritos a compradores da ACEPI. Os totais de fornecedores dos principais retalhistas, mais verificações de preço médio de venda multiplicado pelo volume amostrado, funcionam como verificação de base de baixo para cima dos totais. Os principais inputs incluem a penetração de smartphones, a densidade de entrega de encomendas, o rendimento disponível per capita, as contagens de transações de carteiras digitais, a quota de encomendas transfronteiriças e as tendências de taxas de devolução; cada variável é projetada através de regressão multivariada, alimentando uma sobreposição ARIMA para capturar a sazonalidade. As lacunas nas estimativas por linha são colmatadas com rácios validados por especialistas e médias móveis de três anos antes da consolidação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por filtros de variância em relação a indicadores independentes como as receitas de IVA e os volumes de encomendas postais. Os analistas sénior reveem as anomalias e os resultados são sujeitos a revisão por pares antes da aprovação. O modelo é atualizado anualmente, com atualizações intercalares quando mudanças de política ou choques macroeconómicos alteram materialmente os inputs.

Por que Razão a Nossa Base de Referência do E-Commerce de Portugal Goza de Elevada Credibilidade

As figuras publicadas diferem frequentemente porque cada empresa define a sua própria combinação de serviços, tratamento de moeda e ritmo de atualização. Reconhecemos estas variações antecipadamente para que os utilizadores possam ver como as escolhas de âmbito se repercutem nos cálculos.

Os principais fatores de diferença incluem se os serviços como viagens ou streaming são contabilizados, como os fluxos transfronteiriços são tratados e a cadência com que as taxas de câmbio e os ajustamentos de inflação são atualizados; a Mordor atualiza os três todos os anos, enquanto outros podem congelar os pressupostos por períodos mais longos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 10,12 mil milhões (2024) | ||

| USD 8,66 mil milhões (2024) | Consultora Global A | Exclui serviços com base em honorários e utiliza a combinação de compradores de 2023 sem atualização a meio do ano |

| USD 4,69 mil milhões (2024) | Plataforma de Dados B | Contabiliza apenas bens de retalho e baseia-se em cabazes modelados com captura transfronteiriça limitada |

| USD 6,67 mil milhões (2024) | Casa de Investigação C | Aplica a taxa de câmbio média de 2023 e um rácio de quota do PIB puramente de cima para baixo |

A comparação mostra que quando o âmbito é mais restrito ou as atualizações de inputs ficam atrasadas, as estimativas tendem para valores mais baixos, enquanto o nosso acompanhamento disciplinado de variáveis e a recalibração anual fornecem aos decisores uma base de referência equilibrada e transparente que podem auditar facilmente.

Principais Questões Respondidas no Relatório

Qual é o valor atual do Mercado de E-commerce de Portugal?

O mercado situa-se em USD 7,12 mil milhões em 2026 e está previsto expandir-se para USD 11,38 mil milhões até 2031.

Que dispositivo impulsiona a maioria das encomendas online em Portugal?

Os smartphones representam 71,42% do volume de encomendas de 2025 e permanecerão o canal de checkout dominante.

A que velocidade estão a crescer as carteiras digitais em Portugal?

Os pagamentos por carteira estão projetados para crescer a uma CAGR de 13,62% até 2031, ultrapassando a utilização de cartões em várias categorias.

Qual o segmento de produto que crescerá mais rapidamente?

Os alimentos e bebidas lideram com uma CAGR prevista de 12,23%, possibilitada por plataformas de quick-commerce que prometem entrega em 30 minutos.

Por que razão o e-commerce B2B é importante para as PME portuguesas?

Os quadros de faturação eletrónica obrigatória e as subvenções da UE estão a impulsionar as PME a digitalizar as compras, suportando uma CAGR de 11,27% nas transações B2B.

Qual o grau de fragmentação do panorama competitivo?

As cinco principais plataformas detêm cerca de 40-50% da quota, conferindo ao setor um perfil de concentração moderada e espaço para que os operadores de nicho prosperem.

Página atualizada pela última vez em: