Tamanho e Participação do Mercado de Redes de Mídia de Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Mídia de Varejo por Mordor Intelligence

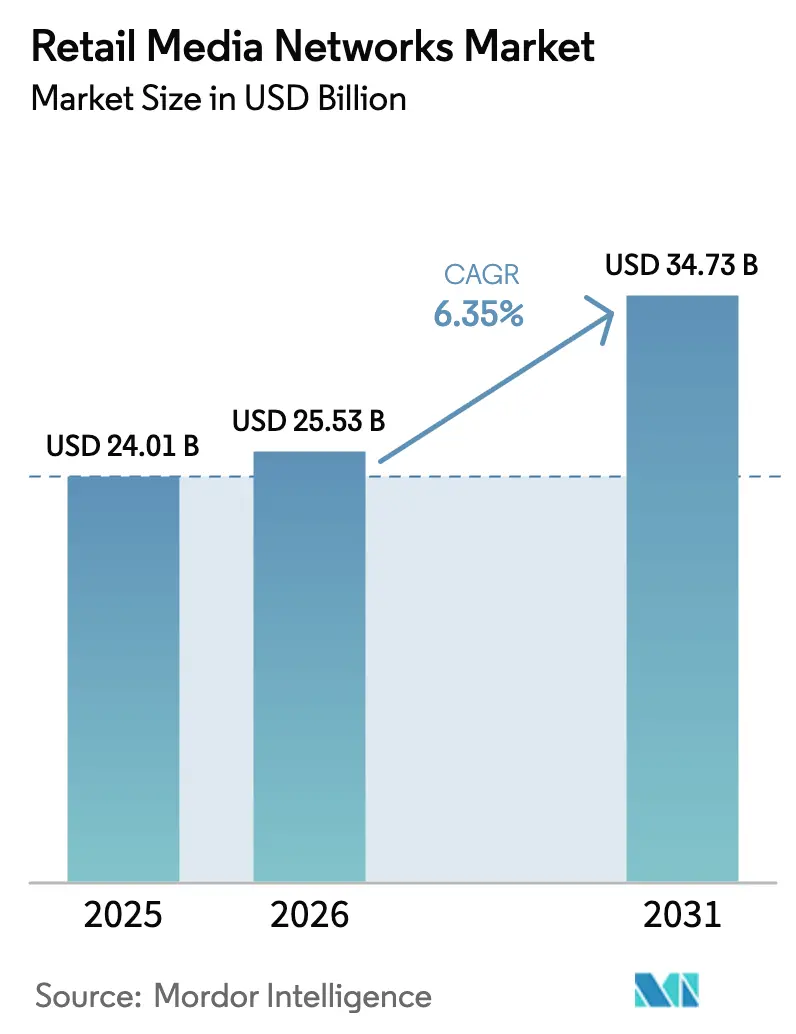

Espera-se que o tamanho do mercado de redes de mídia de varejo cresça de USD 24,01 bilhões em 2025 para USD 25,53 bilhões em 2026 e está previsto para atingir USD 34,73 bilhões até 2031 a um CAGR de 6,35% no período 2026-2031. O impulso origina-se de varejistas que convertem suas propriedades digitais próprias em inventário publicitário que capitaliza dados primários autenticados, segmentação de precisão e mensuração de ciclo fechado. O crescimento das compras omnicanal, a realocação de orçamentos de promoção comercial para prateleiras digitais e o crescente apelo dos formatos de vídeo fortalecem o caso comercial dessas redes. A Amazon permanece como líder em escala, mas os lançamentos acelerados do Walmart, Target e redes de supermercados em todo o mundo estão ampliando a intensidade competitiva. As parcerias estratégicas com plataformas do lado da demanda (DSPs) estão estendendo os dados primários para ambientes de TV conectada, oferecendo aos anunciantes um caminho para alcançar públicos além dos sites dos varejistas, preservando o determinismo nos resultados.

Principais Conclusões do Relatório

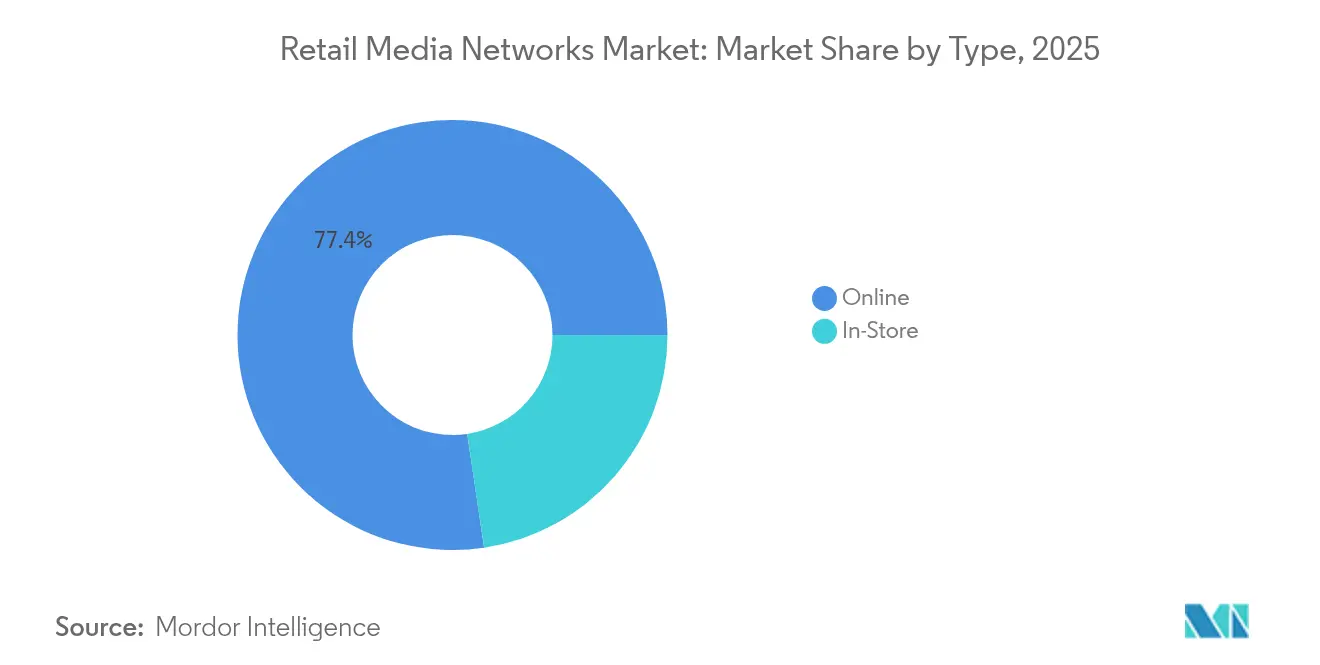

- Por tipo, os posicionamentos online lideraram com 77,35% da participação do mercado de redes de mídia de varejo em 2025, enquanto o inventário na loja está previsto para expandir a um CAGR de 11,62% até 2031.

- Por formato de publicidade, o display comandou 44,55% da receita em 2025; o vídeo está projetado para acelerar a um CAGR de 11,78% até 2031.

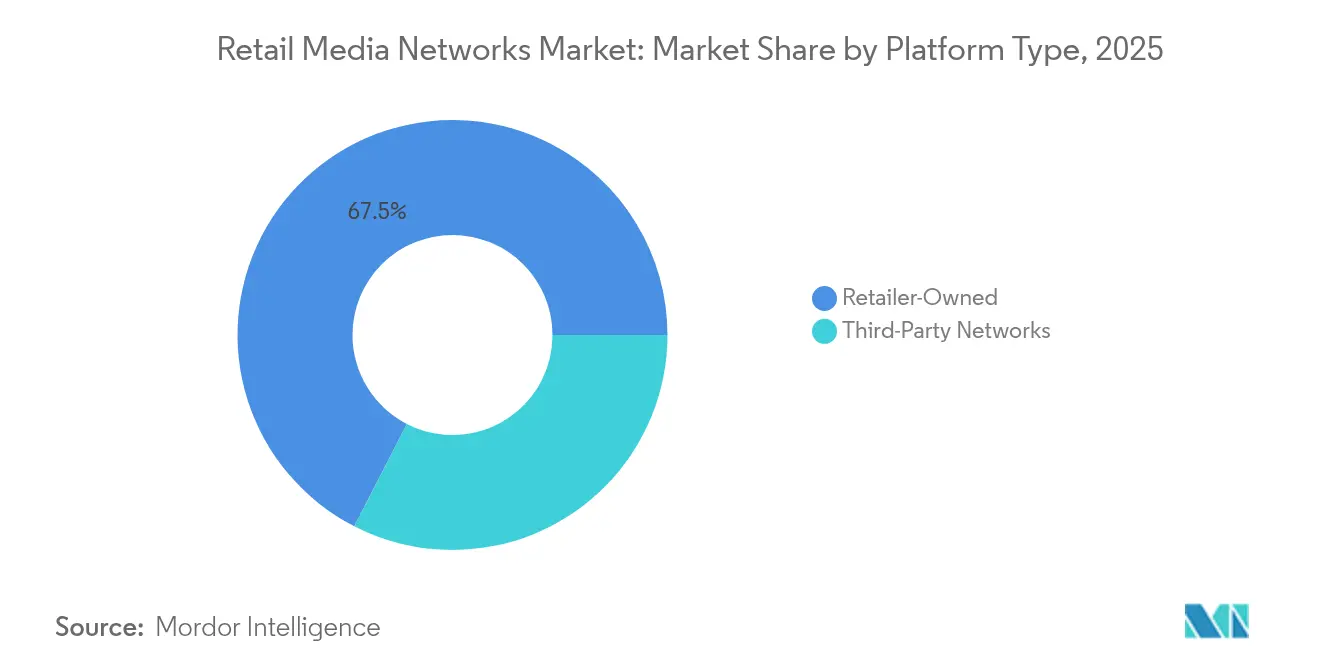

- Por tipo de plataforma, as redes próprias de varejistas detinham 67,45% da participação do tamanho do mercado de redes de mídia de varejo em 2025, enquanto os agregadores de terceiros estão posicionados para crescer a um CAGR de 9,07% no período 2026-2031.

- Por vertical, os bens de consumo embalados capturaram 25,75% dos gastos de 2025, enquanto beleza e cuidados pessoais está no caminho para registrar um CAGR de 9,39%.

- Amazon, Walmart Connect e Roundel controlaram coletivamente quase 40% dos gastos globais em 2024, evidenciando um campo competitivo moderadamente concentrado, conforme Marketing Brew.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Redes de Mídia de Varejo*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Desvalorização dos Dados Primários com a Eliminação dos Cookies de Terceiros Acelerando os Orçamentos de Redes de Mídia de Varejo na América do Norte | +1,8 | América do Norte, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Pressão de Monetização dos Varejistas em Meio a Margens Comerciais Reduzidas na Europa | +1,2 | Europa, com relevância crescente na Ásia-Pacífico | Médio prazo (~ 3-4 anos) |

| Realocação de Promoção Comercial para Prateleiras Digitais Online Impulsiona o Mercado | +0,9 | Global, com maior impacto na América do Norte | Médio prazo (~ 3-4 anos) |

| Integração Omnicanal de Telas Digitais na Loja e Aplicativos Impulsiona o Mercado | +1,1 | América do Norte e Europa | Médio prazo (~ 3-4 anos) |

| Crescimento das Redes de Mídia de Varejo Lideradas por Supermercados Pós-COVID com Compras por "Missão" na Ásia | +0,8 | Ásia-Pacífico, com repercussão no Oriente Médio | Curto prazo (≤ 2 anos) |

| Canais de Vídeo e TV Conectada Abertos por meio de Parcerias de DSP com Redes de Mídia de Varejo | +0,7 | América do Norte, com relevância crescente globalmente | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Desvalorização dos Dados Primários com a Eliminação dos Cookies de Terceiros Acelerando os Orçamentos de Redes de Mídia de Varejo na América do Norte

A reversão do Google em julho de 2024 sobre a descontinuação dos cookies apenas intensificou a urgência dos anunciantes em garantir públicos determinísticos provenientes de varejistas. As marcas agora se engajam com as redes mesmo quando seus produtos não estão listados no varejista, a fim de extrair insights de alta qualidade. O atrativo decorre da capacidade de correlacionar a exposição ao anúncio com transações verificadas em tempo quase real, uma métrica que os canais digitais tradicionais não conseguem igualar. À medida que os consumidores norte-americanos pesquisam cada vez mais online e convertem na loja, os anunciantes recorrem à mídia de varejo para unificar a jornada e validar a eficácia dos gastos. As marcas, consequentemente, direcionam investimentos incrementais para redes que fornecem tanto escala quanto análises de ciclo fechado.

Pressão de Monetização dos Varejistas em Meio a Margens Comerciais Reduzidas na Europa

Os varejistas europeus enfrentam uma economia de atendimento comprimida que corrói a lucratividade central, levando a uma mudança em direção à receita de mídia com margens operacionais de 50-70%. Os gastos regionais com publicidade estão previstos para atingir EUR 22,3 bilhões (USD 24,1 bilhões) em 2026 e EUR 31,3 bilhões (USD 33,8 bilhões) até 2028, conforme a WARC. O lucro incremental proveniente da mídia de varejo permite que as redes reinvistam em competitividade de preços, melhorias logísticas e inovação em fidelidade. Varejistas como Tesco e Carrefour estão incorporando inteligência artificial em campanhas baseadas em fidelidade, sinalizando aceleração contínua.

Realocação de Promoção Comercial para Prateleiras Digitais Online Impulsiona o Mercado

Os profissionais de marketing estão financiando a mídia de varejo principalmente a partir de orçamentos existentes de compradores e de promoção comercial, substituindo cupons em papel e displays de ponta de gôndola por banners dinâmicos que se ajustam em tempo real. As marcas ganham a flexibilidade de pulsar ofertas com base em estoque, movimentos dos concorrentes e dados contextuais, enquanto recebem análises de incremento por SKU em horas. A capacidade de resposta da prateleira digital, aliada à transparência de desempenho, está consolidando a mídia de varejo como um canal de ativação central no ponto de compra.

Integração Omnicanal de Telas Digitais na Loja e Aplicativos Impulsiona o Mercado

Os varejistas estão integrando aplicativos móveis, carrinhos inteligentes e telas conectadas nos layouts das lojas, estendendo efetivamente as táticas programáticas ao corredor. A mídia de varejo na loja está projetada para superar o crescimento online até 2028, à medida que os espaços físicos se tornam inventário premium que combina engajamento experiencial com mensuração determinística. CVS, Macy's e redes de materiais de construção agora selecionam posicionamentos que complementam, em vez de interromper, as compras, preservando a experiência do cliente enquanto monetizam o fluxo de pessoas.

Análise de Impacto das Restrições do Mercado de Redes de Mídia de Varejo*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Atribuição Limitada por SKU Fora dos Jardins Murados | -0,9 | Global, com maior impacto na América do Norte | Médio prazo (~ 3-4 anos) |

| Escassez de Talentos em Mídia e Comércio Dentro dos Varejistas Prejudica o Mercado | -0,7 | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Restrições de Privacidade na Segmentação Fora do Site Prejudicam o Mercado | -0,8 | Europa, com repercussão na América do Norte | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Atribuição Limitada por SKU Fora dos Jardins Murados

Cada rede protege suas próprias métricas e identificadores, dificultando a comparabilidade entre plataformas. Os anunciantes têm dificuldade em unificar relatórios e comparar desempenho, arriscando a fragmentação do orçamento. Sem padrões do setor, as marcas precisam integrar painéis díspares, prolongando os ciclos de decisão e restringindo os compromissos de escala.

Escassez de Talentos em Mídia e Comércio Dentro dos Varejistas Prejudica o Mercado

Os varejistas competem por especialistas versados tanto em economia de merchandising quanto em operações programáticas. A escassez infla os custos de mão de obra e retarda a execução do roteiro, especialmente para redes regionais. Muitos terceirizam para fornecedores de tecnologia, trocando margem e soberania de dados por velocidade, mas essa dependência pode limitar a diferenciação a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Redes de Mídia de Varejo

Por Tipo:

Online Domina Enquanto Na Loja AceleraO inventário online gerou 77,35% dos gastos de 2025, reafirmando sua vantagem de pioneirismo e a profundidade dos dados comportamentais dos compradores. A prateleira digital amadureceu em um meio sempre ativo e mensurado por desempenho que ancora a maioria das campanhas integradas. No entanto, os posicionamentos na loja estão preparados para expandir a um CAGR de 11,62%, o que significa que sua contribuição para o tamanho do mercado de redes de mídia de varejo se ampliará consideravelmente. Os primeiros adotantes, como o CVS Media Exchange, instalam displays interativos de ponta de gôndola, mensagens de áudio e carrinhos com inteligência artificial que desbloqueiam novos momentos de influência. Os anunciantes apreciam a proximidade com os pontos de decisão e a capacidade de fechar lacunas de atribuição vinculando leituras de fidelidade no caixa.

Os ambientes físicos também se beneficiam dos aprendizados online; análises de mapa de calor e testes A/B de criativos agora podem ser replicados em telas de ponta de gôndola. À medida que o mapeamento de inventário e os leilões em tempo real amadurecem, os espaços físicos poderiam fazer a transição de sinalização a preço fixo para pontos de acesso programático. Essa evolução deve atrair orçamentos incrementais de marcas nacionais que buscam controle de frequência omnicanal e de marcas locais que buscam impacto preciso no nível da loja.

Por Formato de Publicidade:

Display Lidera Enquanto Vídeo Cresce RapidamenteO display deteve 44,55% da receita em 2025, um testemunho de sua versatilidade em resultados de pesquisa, páginas de categoria e páginas iniciais. Os modelos de custo por clique e custo por mil permanecem prevalentes, atraindo anunciantes orientados a desempenho ansiosos por tráfego imediato e sinais de vendas. O vídeo, embora menor, está previsto para um CAGR de 11,78%, adicionando profundidade narrativa e capacidade de construção de marca dentro do mercado de redes de mídia de varejo. Os varejistas introduziram clipes curtos compráveis e showcases de transmissão ao vivo integrados, aumentando o tempo de permanência e os valores médios dos pedidos.

A publicidade em pesquisa mantém sua posição dominante onde a intenção de compra é explícita, particularmente em estruturas de marketplace que espelham a pesquisa paga tradicional, mas fecham o ciclo para o comércio. As unidades nativas estão evoluindo para coleções de produtos dinâmicas personalizadas para cada comprador. Ferramentas de inteligência artificial generativa, como o Microsoft Retail Media Creative Studio, reduzem as barreiras à produção criativa, permitindo que as marcas iterem versões ajustadas à disponibilidade de produtos, ganchos sazonais e segmentos de público em horas, em vez de semanas.

Por Tipo de Plataforma:

Redes Próprias de Varejistas Mantêm DominânciaAs plataformas próprias dos varejistas capturaram 67,45% de participação em 2025, impulsionadas pelo acesso exclusivo a dados de compra e pela capacidade de validar resultados. As redes proprietárias também proporcionam diversificação de alta margem em meio a operações principais com margens reduzidas. Os agregadores de terceiros, crescendo a um CAGR de 9,07%, abordam os pontos problemáticos dos anunciantes em relação à fragmentação, integrando inventário de múltiplos varejistas. Empresas como a Criteo utilizam algoritmos de inteligência artificial que preveem a propensão de produtos em varejistas, aprimorando a otimização sem acesso direto ao repositório de dados de cada varejista.

A dinâmica competitiva está se deslocando para modelos híbridos: Walmart e Target mantêm a custódia de dados internamente enquanto abrem canais por meio de DSPs aprovados, retendo o controle, mas ampliando o alcance dos anunciantes. Os varejistas menores frequentemente optam por terceirizar a tecnologia de pilha completa, trocando flexibilidade por velocidade. A linha de frente está cada vez mais na transparência de mensuração e na capacidade de aproveitar salas limpas para colaboração de dados com privacidade por design.

Por Vertical do Setor:

Bens de Consumo Embalados Lideram Enquanto Beleza AceleraOs bens de consumo embalados representaram 25,75% dos gastos em 2025, aproveitando um legado de marketing para compradores e colaboração com varejistas. As marcas de bens de consumo embalados utilizam análises avançadas de mídia de varejo para otimizar lançamentos de novos produtos, promoções sazonais e táticas de construção de cesta. Beleza e cuidados pessoais está projetada para registrar um CAGR de 9,39%, apoiada por imagens ricas, vídeos tutoriais e altas margens brutas que justificam o investimento no topo do funil. As marcas aproveitam os dados dos varejistas para refinar seleções de tonalidades e regimes personalizados, aumentando a conversão e o valor do tempo de vida.

As marcas de eletrônicos e tecnologia exploram mecanismos de comparação e conteúdo rico em especificações para acelerar compras consideradas. Os aplicativos de supermercado e entrega de alimentos dominam as missões de conveniência; os anúncios da Instacart representaram mais de um terço de sua receita do terceiro trimestre de 2024, conforme a Câmara de Comércio dos EUA. Os comerciantes de vestuário e moda integram imagens de estilo de vida e experimentação virtual para comprimir o ciclo de inspiração à compra, estendendo a relevância da mídia de varejo ao longo do caminho para a compra.

Análise Geográfica

Mercado de Redes de Mídia de Varejo na América do Norte

A América do Norte deteve 36,62% dos gastos em 2025, sustentada pela escala da Amazon Advertising e pelo rápido crescimento do Walmart Connect. A avançada penetração do comércio eletrônico na região e a sofisticada infraestrutura programática favorecem a experimentação acelerada em extensões de TV conectada e dados de fidelidade. Os varejistas competem em capacidades de mídia tanto quanto em sortimento, com o Walmart registrando 4,4 bilhões de USD em receita publicitária em 2024, segundo o Digiday. Espera-se que o tamanho do mercado de redes de mídia de varejo nos Estados Unidos se amplie ainda mais à medida que redes de supermercados, farmácias e lojas especializadas lançam redes recém-criadas, intensificando a disputa por diferenciação em rigor de mensuração e qualidade de inventário.

Mercado de Redes de Mídia de Varejo na APAC

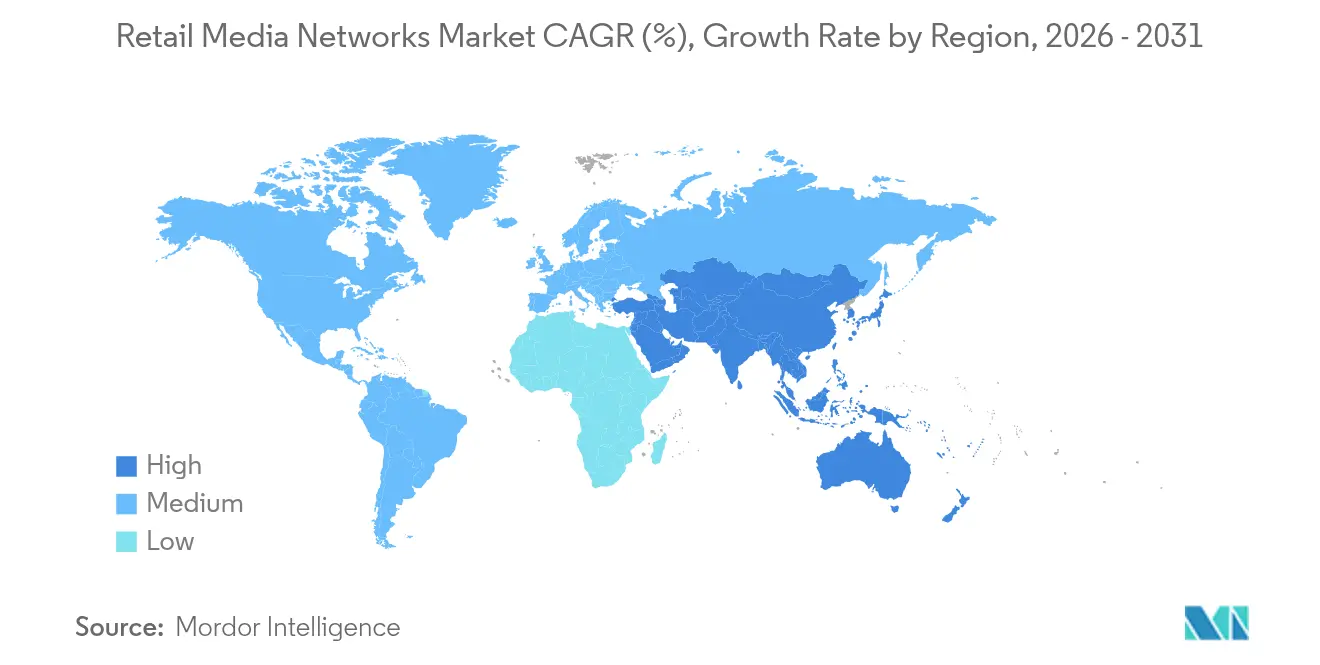

A Ásia-Pacífico registrará um CAGR de 7,44% entre 2026 e 2031, o mais rápido do mundo. Os ecossistemas consolidados da China em torno da Alibaba e da JD.com formam o modelo de referência, mas a Flipkart da Índia e a Shopee e a Lazada do Sudeste Asiático estão impulsionando a expansão em toda a região. A fusão do comércio social, as carteiras digitais móveis e as vendas por transmissão ao vivo diferenciam a trajetória da Ásia-Pacífico, oferecendo aos anunciantes funis integrados desde a descoberta até o checkout. Os varejistas na Coreia do Sul e no Japão estão experimentando tecnologia de lojas autônomas que alimenta a telemetria do comprador em tempo real nos sistemas de decisão publicitária, elevando a precisão.

Mercado de Redes de Mídia de Varejo na Europa

O investimento em mídia de varejo na Europa está projetado para dobrar, atingindo 31,3 bilhões de EUR (33,8 bilhões de USD) até 2028, segundo a WARC. Os marcos regulatórios priorizam estratégias contextuais e de dados primários, impulsionando a inovação em arquiteturas de sala limpa que conciliam transparência com conformidade. A Tesco e a Carrefour lideram implementações que integram diretamente os dados de programas de fidelidade em gerenciadores de anúncios de autoatendimento, permitindo que as marcas executem campanhas com granularidade ao nível domiciliar. A fragmentação persiste, mas a ausência de um player dominante na escala da Amazon oferece oportunidades para supermercados e varejistas de mercadorias gerais capturarem orçamentos de anunciantes que buscam alternativas.

Cenário Competitivo

O mercado de redes de mídia de varejo é moderadamente concentrado. A Amazon capturou aproximadamente 25% dos gastos globais e gerou USD 56,2 bilhões em receita publicitária em 2024, conforme o Marketing Brew. O crescimento de 27% ano a ano nos anúncios do Walmart o posiciona como o desafiante mais credível, enquanto o Roundel do Target reportou USD 649 milhões em receita em 2025. Mais de 80% dos 100 principais varejistas dos EUA agora operam redes, conforme o IAB, criando um campo lotado que complica o planejamento de mídia e a mensuração. Os anunciantes precisam navegar por formatos díspares, estruturas de taxas e métricas de desempenho, gerando apelos por padronização.

As alianças estratégicas são uma tendência definidora. A integração Walmart-The Trade Desk incorpora segmentos primários em display fora do site e TV conectada, preservando a custódia dos dados. O Kroger Precision Marketing fez parceria com Criteo, TransUnion e The Trade Desk para triangular a resolução de identidade e os relatórios de resultados, conforme a JLL. A diferenciação tecnológica está se aguçando: a otimização por inteligência artificial da Criteo entregou um CAGR de 32% em sua divisão de mídia de varejo, reforçando seu status como uma alternativa independente em escala. Enquanto isso, varejistas menores adotam soluções de marca branca da CitrusAd e PromoteIQ para lançar rapidamente, embora esses modelos frequentemente envolvam acordos de compartilhamento de receita que comprimem a margem.

A capacidade de ativação na loja é um campo de batalha emergente. A Macy's ajusta os layouts de piso para integrar telas sem desordem, e as redes de materiais de construção rebatizam suas redes para atrair anunciantes do segmento faça você mesmo, conforme a Crafted. A mensuração permanece o ponto problemático; o Albertsons Media Collective propôs padrões entre redes para unificar estudos de incremento e metodologias de incrementalidade, buscando reduzir o atrito dos compradores. À medida que a convergência competitiva se intensifica, as redes capazes de comprovar incrementalidade omnicanal e proteger a experiência do comprador garantirão alocação sustentada.

Líderes do Setor de Redes de Mídia de Varejo

Amazon.com Inc.

Inter IKEA Systems B.V

eBay Inc.

Wayfair LLC

Criteo SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Redes de Mídia de Varejo

- Amazon.com, Inc.

- Walmart Inc.

- Target Corporation (Roundel)

- Kroger Co. (Kroger Precision Marketing)

- Albertsons Companies, Inc.

- The Home Depot, Inc.

- Wayfair LLC

- Best Buy Co., Inc.

- eBay Inc.

- Instacart (Maplebear Inc.)

- Criteo SA

- Inter IKEA Systems B.V.

- Costco Wholesale Corporation

- Carrefour SA

- Alibaba Group Holding Ltd.

- JD.com, Inc.

- Ahold Delhaize N.V.

- Tesco PLC

- Rakuten Group, Inc.

- Meijer, Inc.

- Lowe’s Companies, Inc.

- Coles Group Limited

- Woolworths Group Limited

- Walgreens Boots Alliance, Inc.

- CP ALL Public Co. Ltd. (Lotus’s)

Desenvolvimento Recente do Setor no Mercado de Redes de Mídia de Varejo

- Abril de 2025: A EG America lançou uma rede de mídia de varejo, oferecendo às marcas sinalização digital e segmentação SmartRewards para aumentar as conversões na loja, conforme a NACS.

- Abril de 2025: A Instacart fez parceria com a Uber, ampliando o alcance do público e enriquecendo o inventário de anúncios de supermercado, conforme o Adweek.

- Março de 2025: O Walmart anunciou USD 4,4 bilhões em receita publicitária, alta de 27% ano a ano, consolidando sua posição atrás da Amazon, conforme o Digiday.

- Fevereiro de 2025: O Roundel do Target registrou USD 649 milhões em receita e delineou um caminho em direção a USD 2 bilhões em valor de serviços de marketing, conforme o Marketing Brew.

Escopo do Relatório Global do Mercado de Redes de Mídia de Varejo

As Redes de Mídia de Varejo (RMVs) funcionam como plataformas de publicidade geridas por varejistas, permitindo que as marcas segmentem o público do varejista por meio de dados primários. Os canais digitais comuns para essas redes abrangem sites de varejistas, aplicativos móveis, boletins informativos por e-mail e mídia na loja, como telas digitais e displays de prateleira.

O relatório de redes de mídia de varejo é segmentado por software por formato de publicidade (publicidade em display, publicidade nativa, publicidade em pesquisa, publicidade em vídeo), por tipo de plataforma (redes próprias de varejistas, redes de terceiros), por vertical do setor (bens de consumo embalados (CPG), eletrônicos e tecnologia, vestuário e moda, supermercado e entrega de alimentos, beleza e cuidados pessoais e outros) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Na Loja |

| Online |

| Publicidade em Display |

| Publicidade em Pesquisa |

| Publicidade em Vídeo |

| Publicidade Nativa |

| Redes Próprias de Varejistas |

| Redes de Terceiros |

| Bens de Consumo Embalados (CPG) |

| Eletrônicos e Tecnologia |

| Vestuário e Moda |

| Supermercado e Entrega de Alimentos |

| Beleza e Cuidados Pessoais |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| México | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo | Na Loja | |

| Online | ||

| Por Formato de Publicidade | Publicidade em Display | |

| Publicidade em Pesquisa | ||

| Publicidade em Vídeo | ||

| Publicidade Nativa | ||

| Por Tipo de Plataforma | Redes Próprias de Varejistas | |

| Redes de Terceiros | ||

| Por Vertical do Setor | Bens de Consumo Embalados (CPG) | |

| Eletrônicos e Tecnologia | ||

| Vestuário e Moda | ||

| Supermercado e Entrega de Alimentos | ||

| Beleza e Cuidados Pessoais | ||

| Outros Verticais do Setor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| México | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento recente no mercado de redes de mídia de varejo?

As marcas estão realocando orçamentos de promoção comercial para prateleiras digitais geridas por varejistas, os varejistas estão monetizando dados primários à medida que as margens diminuem, e as extensões de vídeo e TV conectada estão abrindo novo alcance enquanto mantêm a atribuição de ciclo fechado.

Qual é o tamanho do mercado de redes de mídia de varejo em 2026?

O tamanho do mercado de redes de mídia de varejo é de USD 25,53 bilhões em 2026 e está projetado para crescer para USD 34,73 bilhões até 2031 a um CAGR de 6,35%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registrará um CAGR de 7,44% entre 2026 e 2031, impulsionada pelo crescimento do comércio com foco em dispositivos móveis e pelos ecossistemas integrados de comércio social.

Por que os posicionamentos de mídia de varejo na loja estão ganhando força?

Telas conectadas, carrinhos de compras com inteligência artificial e aplicativos vinculados à fidelidade transformam os corredores físicos em inventário publicitário mensurável, projetado para crescer a um CAGR de 11,62% em comparação com o crescimento geral do mercado de 6,35%.

Quem são os principais players?

A Amazon lidera com aproximadamente 25% de participação, seguida pelo Walmart Connect, Target Roundel, Kroger Precision Marketing e o provedor independente de tecnologia publicitária Criteo.

Quais desafios poderiam desacelerar a expansão do mercado?

A fragmentação da mensuração entre jardins murados, as regulamentações de privacidade que limitam a segmentação fora do site e a escassez de talentos especializados tanto em merchandising quanto em publicidade programática podem moderar a trajetória de crescimento do mercado.

Página atualizada pela última vez em: