Tamanho e Participação do Mercado de E-commerce do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

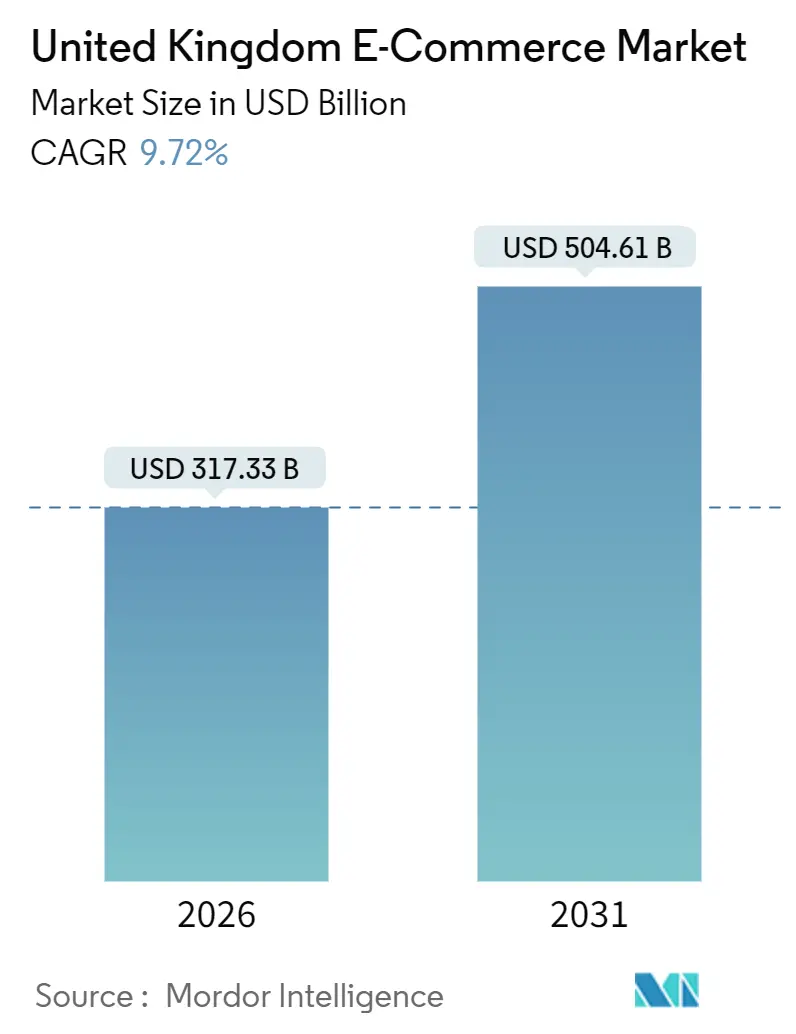

| Tamanho do Mercado (2026) | 317.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 504.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-commerce do Reino Unido por Mordor Intelligence

O tamanho do Mercado de E-commerce do Reino Unido é de 317,33 bilhões de USD em 2026 e está projetado para atingir 504,61 bilhões de USD até 2031, expandindo-se a um CAGR de 9,72%. Elementos estruturantes como a cobertura nacional de 5G, os hábitos consolidados de carteiras digitais e as redes de entrega no mesmo dia estão convergindo, levando novos grupos de compradores e gestores de compras para o ambiente online. A cultura de comparação de preços mantém as margens reduzidas, mas as finanças integradas e a merchandização por inteligência artificial estão elevando os valores médios dos pedidos ao mesmo tempo que reduzem as taxas de devolução. As plataformas capazes de sincronizar a descoberta via dispositivo móvel, o checkout sem fricção e a entrega ultrarrápida estão ampliando sua vantagem, embora as fricções fiscais pós-Brexit e a conformidade com a privacidade de dados adicionem pressão operacional. A demanda estrutural permanece resiliente porque a compra digital tornou-se rotineira tanto para domicílios quanto para empresas, mesmo com o aumento das pressões sobre o custo de vida.

Principais Conclusões do Relatório

- Por modelo de negócio, os canais business-to-consumer detinham 87,23% da participação do Mercado de E-commerce do Reino Unido em 2025, enquanto as transações business-to-business têm previsão de registrar um CAGR de 12,47% até 2031.

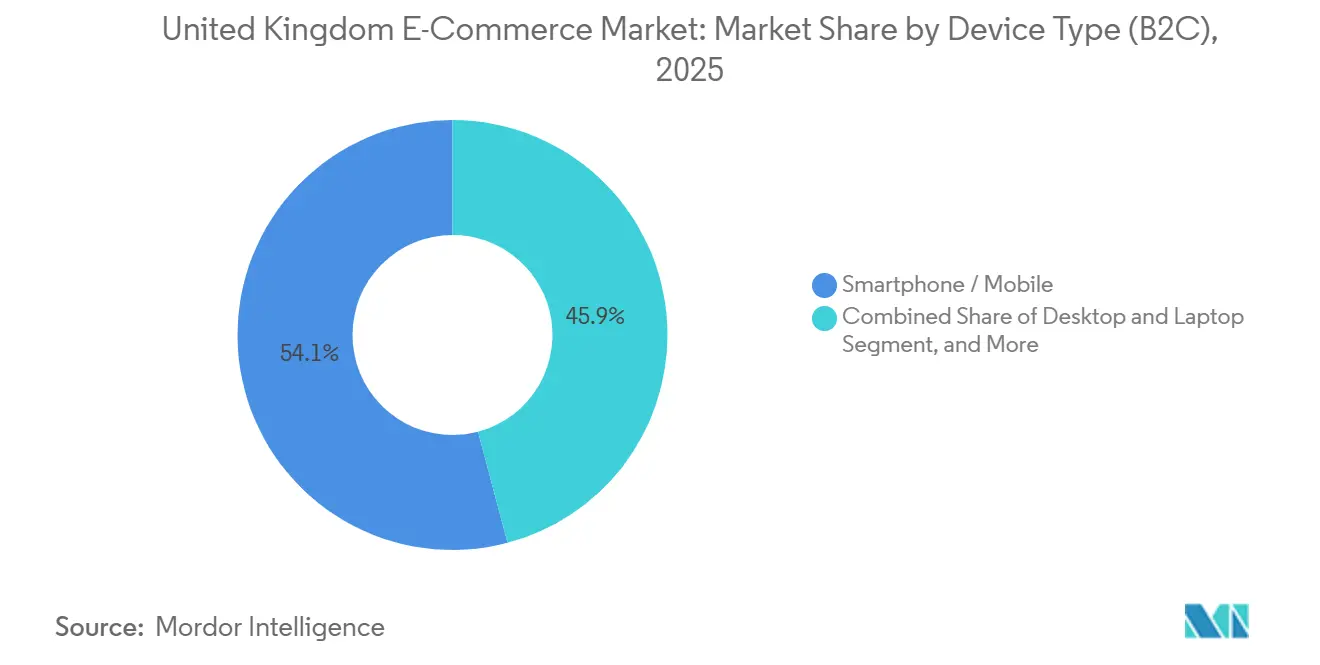

- Por tipo de dispositivo, os smartphones responderam por 54,12% do valor das transações em 2025 e estão projetados para expandir a um CAGR de 10,19% até 2031.

- Por método de pagamento, os cartões de crédito e débito mantiveram uma participação de 32,74% em 2025, mas os serviços de compre-agora-pague-depois devem crescer a um CAGR de 11,12% até 2031.

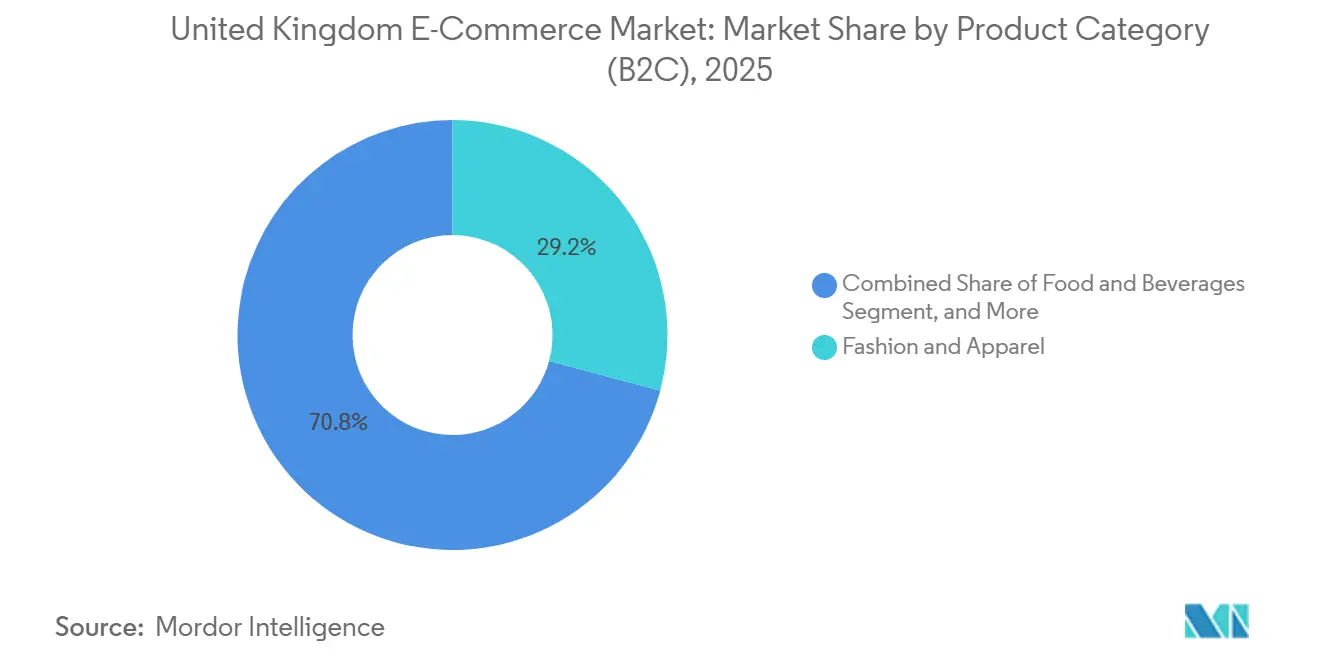

- Por categoria de produto, moda e vestuário lideraram com 29,17% de participação na receita em 2025; alimentos e bebidas têm previsão de expandir a um CAGR de 10,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E-commerce do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implementação Generalizada do 5G | +1.8% | Nacional, centros urbanos liderando | Médio prazo (2-4 anos) |

| Proliferação de Pagamentos Digitais Seguros | +2.1% | Nacional, mais forte na Inglaterra e Escócia | Curto prazo (≤2 anos) |

| Crescente Participação do Mobile-Commerce no Varejo | +2.3% | Nacional, maior penetração em áreas urbanas | Médio prazo (2-4 anos) |

| Expectativas de Entrega no Mesmo Dia e no Dia Seguinte | +1.5% | Triângulo Dourado da Inglaterra, expandindo-se para a Escócia e o País de Gales | Curto prazo (≤2 anos) |

| Adoção Crescente de Live Shopping no Social Commerce | +0.9% | Nacional, liderado pela Geração Z e Millennials | Longo prazo (≥4 anos) |

| Expansão dos Marketplaces Estudantis Pós-Formatura | +0.6% | Cidades universitárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Generalizada do 5G

Os operadores de mobile do Reino Unido ampliaram a cobertura 5G para além de 40% das instalações até o final de 2024, conferindo velocidades medianas de download urbano acima de 150 Mbps.[1]Ofcom, "Relatório de Nações Conectadas 2024," ofcom.org.uk Os varejistas já transmitem demonstrações ao vivo de produtos, enviam cupons geolocalizados e executam provadores de realidade aumentada sem reclamações de latência. Nós de computação de borda movem as verificações de fraude em pagamentos para mais perto do usuário, reduzindo de 50 a 100 milissegundos nos tempos de confirmação. Vendedores de móveis, beleza e autopeças relatam taxas de devolução mais baixas porque os compradores visualizam os itens in situ antes de efetuar o pedido. As lacunas nas áreas rurais persistem — a cobertura no País de Gales e na Irlanda do Norte fica 20 pontos percentuais atrás —, o que obriga ao uso de projetos híbridos de sites 4G/5G, embora ampliações incrementais de torres já estejam orçadas até 2027. Redes mobile mais rápidas, portanto, ampliam a base endereçável para transações em movimento e habilitam recursos de merchandising imersivo que convertem navegadores indecisos em compradores.

Proliferação de Pagamentos Digitais Seguros

O uso de carteiras digitais saltou de 42% dos adultos em 2023 para 57% em 2024, e a participação das carteiras nos pagamentos de e-commerce subiu de 8% em 2019 para 29% em 2023.[2]UK Finance, "Mercados de Pagamento do Reino Unido 2024," ukfinance.org.uk A tokenização oculta os números dos cartões, enquanto os logins biométricos reduzem o checkout a uma impressão digital. A adoção do compre-agora-pague-depois (BNPL) disparou após os planos de parcelamento sem juros penetrarem nas cestas de compras de supermercado e beleza, adicionando flexibilidade para famílias com fluxo de caixa restrito. A Autoridade de Conduta Financeira confirmou a regulamentação de crédito ao consumidor para o BNPL em 2024, uma medida que legitima o segmento para comerciantes cautelosos e investidores institucionais. Enquanto isso, os trilhos de pagamento conta a conta via open banking reduzem as taxas de desconto dos comerciantes a 0,3%, testando a dominância das redes de cartões. A escolha de pagamento segura e de baixo atrito, portanto, aumenta a conversão, suporta tíquetes maiores e reduz o custo de atendimento.

Crescente Participação do Mobile-Commerce no Varejo

Os smartphones capturaram 54,12% dos gastos B2C em 2025 e estão crescendo a 10,19% ao ano. Os fluxos de checkout mobile-first com identificação biométrica e armazenamento de tokens reduzem o abandono de carrinho em 15 a 20 pontos em comparação com as sessões em desktop. Os aplicativos web progressivos (PWAs) contornam as taxas das lojas de aplicativos e ainda oferecem cache offline e notificações push. As redes sociais agora incorporam checkout nativo, de modo que a descoberta, a decisão e o pagamento ocorrem dentro de uma única rolagem de tela. Os varejistas que otimizam a navegação pela zona do polegar e os checkouts de página única registram ganhos desproporcionais entre a Geração Z, mas as coortes mais velhas também estão migrando à medida que a familiaridade e a confiabilidade do 5G aumentam. A crescente participação do mobile, portanto, atua como um impulsionador guarda-chuva, amplificando todos os outros alavancadores de crescimento, desde o vídeo ao vivo até o BNPL.

Expectativas de Entrega no Mesmo Dia e no Dia Seguinte

A conveniência da era Prime faz com que os consumidores associem as compras online à gratificação quase imediata. As áreas de armazém dedicadas aos pedidos online expandiram-se de 8 milhões de pés quadrados em 2015 para 69 milhões de pés quadrados em 2024, um salto de 813%.[3]Savills, "Pesquisa do Mercado de Logística do Reino Unido 2024," savills.co.uk O corredor do Triângulo Dourado oferece alcance overnight a 90% da população, tornando-o o núcleo dos investimentos em atendimento. As redes de armários para encomendas superam 10.000 pontos, permitindo que os compradores redirecionem os pacotes para longe de residências vazias. Robôs e triagem automatizada mitigam a escassez de mão de obra, mas exigem orçamentos de capital que apenas os grandes players conseguem suportar. O serviço no mesmo dia, portanto, cimenta a fidelidade e aumenta a frequência do carrinho, mas simultaneamente eleva as barreiras para players menores, impulsionando a consolidação do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentação Intensificada de Privacidade de Dados (Lei DPDI) | -1.2% | Nacional, mais rigorosa na Inglaterra | Médio prazo (2-4 anos) |

| Intensa Concorrência de Preços Comprimindo Margens | -1.5% | Nacional, aguda em moda e eletrônicos | Curto prazo (≤2 anos) |

| Regras Voláteis de Reversão de IVA Transfronteiriço | -0.7% | Nacional, afetando importações da UE e de fora da UE | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra em Armazéns fora do Triângulo Dourado | -0.9% | Escócia, País de Gales, Irlanda do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Intensificada de Privacidade de Dados (Lei DPDI)

A Lei de Dados (Uso e Acesso) de 2025 impõe esquemas de dados inteligentes e regimes de consentimento mais rígidos, expondo os infratores a multas de até 4% do faturamento global. Os comerciantes devem comprovar a base legal para cada campo de dados, responder às solicitações de acesso dos consumidores no prazo de 30 dias e respeitar regras mais rígidas sobre cookies supervisionadas pelo Escritório do Comissário de Informação. As ferramentas de conformidade, registros de consentimento, APIs de permissão e criptografia em repouso elevam os custos fixos, especialmente para as pequenas e médias empresas que não dispõem de assessoria jurídica interna. Os primeiros adotantes dos pagamentos conta a conta também assumem novos frameworks de responsabilidade. As plataformas maiores conseguem amortizar o custo, enquanto os concorrentes de menor escala avaliam opções de fusão ou saída. Obrigações mais rígidas de privacidade, portanto, limitam a precisão do marketing e aumentam as despesas operacionais.

Intensa Concorrência de Preços Comprimindo Margens

A Shein, a Temu e outros portais de venda direta de fábrica introduziram preços ultrabaixos, forçando os operadores estabelecidos a acompanhar o ritmo das promoções ou ceder participação de mercado. O centro de distribuição da Shein no Reino Unido, inaugurado em 2024, reduziu drasticamente os tempos de entrega na última milha e precificou os produtos entre 30% e 50% abaixo dos padrões das lojas de rua. A ASOS fechou seu armazém em Lichfield, a Boohoo debateu uma aquisição pela Frasers, e muitos varejistas de eletrônicos utilizam algoritmos dinâmicos que revisam os preços várias vezes ao dia. Programas de fidelidade como o Amazon Prime protegem alguns operadores, mas escalar benefícios semelhantes exige uma ampla variedade de categorias. As guerras de preços persistentes comprimem as margens, atrasam o ponto de equilíbrio para novos entrantes e reduzem a capacidade de reinvestimento, compensando parte dos ganhos de receita no Mercado de E-commerce do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Aquisição Digital Ganha Ritmo

O Mercado de E-commerce do Reino Unido registrou transações business-to-consumer em 87,23% em 2025, mas os fluxos de pedidos business-to-business estão crescendo mais rapidamente, a um CAGR de 12,47%. Essa inflexão amplia o tamanho do Mercado de E-commerce do Reino Unido para distribuidores industriais que adicionam visibilidade de estoque em tempo real e reordenação com um clique. A renovação geracional coloca compradores nativos digitais no controle; eles preferem catálogos transparentes a cotações por telefone. As suítes de planejamento de recursos empresariais agora se conectam diretamente às APIs da RS Components e da Alibaba.com, automatizando as requisições de compra e conciliando faturas. A diversificação do fornecimento transfronteiriço após as interrupções da pandemia também favorece os marketplaces multifornecedores com recursos de custódia e garantia comercial. Embora os volumes B2C permaneçam maiores, os ganhos B2B estão posicionados para reduzir a diferença à medida que a digitalização das compras amadurece.

As vantagens de escala distinguem os vencedores em cada modelo. Os sites de consumo aproveitam pacotes de fidelidade, colaborações com influenciadores e logística própria para monetizar grandes bases de usuários. Os operadores B2B priorizam catálogos punchout e preços por faixas negociadas que se integram aos sistemas de back-end dos compradores. Ambos dependem de vitrines otimizadas para dispositivos móveis, mas o B2B sobrepõe linhas de crédito baseadas em conta e aprovações de fluxo de trabalho. À medida que o Mercado de E-commerce do Reino Unido evolui, os operadores com portfólios híbridos estão posicionados para realizar vendas cruzadas entre varejo e atacado, maximizando a densidade de fulfillment e os insights de dados.

Por Tipo de Dispositivo (B2C): O Mobile Assume o Controle

Os smartphones capturaram mais da metade das transações do Mercado de E-commerce do Reino Unido em 2025 e continuam a superar o tráfego de desktop. O 5G mais rápido, os aplicativos web progressivos e a autenticação biométrica agora espelham a velocidade dos aplicativos nativos sem a fricção dos downloads. Os varejistas relatam aumentos mensuráveis na conversão quando reduzem o checkout a dois campos de entrada e integram carteiras de pagamento com um toque. O desktop permanece essencial para comparações multivariadas, equipamentos de alto valor e pedidos B2B com múltiplas linhas, mas sua participação está gradualmente diminuindo. Os tablets atendem ao comércio no sofá e aos carrinhos compartilhados por domicílios, enquanto as TVs conectadas incorporam códigos QR que transformam a inspiração em checkout.

A dominância do dispositivo móvel reformula os formatos de conteúdo: vídeos verticais, histórias compráveis e realidade aumentada exigem largura de banda mínima, mas oferecem contexto tátil do produto. Alertas push em tempo real sincronizam-se com vendas relâmpago e cupons baseados em localização, impulsionando compras por impulso. Para o setor de e-commerce do Reino Unido, otimizar layouts para a zona do polegar, velocidade de carregamento e cache de borda passou de diferencial a competência básica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Método de Pagamento (B2C): O Parcelamento Entra em Destaque

Os cartões ainda ancoram 32,74% dos pagamentos B2C, mas o compre-agora-pague-depois é o segmento de crescimento mais rápido, desbloqueando nova flexibilidade orçamentária sem juros rotativos. O tamanho do Mercado de E-commerce do Reino Unido para transações de compre-agora-pague-depois deve crescer a uma taxa composta de 11,12%, impulsionado pela Klarna e pela Clearpay, que ampliam as verificações de crédito sob a nova supervisão da FCA. Carteiras como Apple Pay e PayPal aproveitam a onda de tokenização, reduzindo o risco de fraude e os ciclos de resolução de disputas. As transferências por open banking, embora representem menos de 5% dos checkouts atualmente, prometem alívio de taxas para os comerciantes e liquidação instantânea para a gestão do fluxo de caixa.

A clareza regulatória elevou a credibilidade do setor, canalizando financiamento institucional para as principais marcas de compre-agora-pague-depois e fomentando a integração com comerciantes além da moda, abrangendo viagens e bens domésticos de alto valor. Enquanto isso, os comerciantes monitoram a inflação do carrinho e os níveis de endividamento dos consumidores para equilibrar os ganhos de conversão com o dever de crédito responsável. Pilhas de pagamento diversificadas são agora um requisito competitivo para qualquer plataforma que busque ampliar os grupos de clientes endereçáveis dentro do Mercado de E-commerce do Reino Unido.

Por Categoria de Produto (B2C): Os Alimentos Lideram a Curva de Crescimento

A moda retém a maior participação de categoria, com 29,17%, mas o setor de alimentação é o de crescimento mais rápido, com um CAGR de 10,32%, à medida que dark stores e hubs de micro-fulfillment reduzem o tempo de entrega para menos de 15 minutos. Os operadores de quick-commerce gerenciam entre 1.500 e 2.000 SKUs, monetizando missões de reabastecimento urgente, enquanto os supermercados estabelecidos apostam em slots de entrega no mesmo dia e pacotes de assinatura. Os eletrônicos permanecem lucrativos graças aos altos valores dos pedidos, embora a logística de devoluções exija uma triagem robusta.

A beleza se beneficia de demonstrações ao vivo em streaming, com o TikTok Shop encurtando o caminho entre a descoberta e a compra. Móveis e bricolagem utilizam visualização 3D e janelas de entrega agendadas para converter carrinhos de maior valor. A economia unitária e a dinâmica de devoluções de cada categoria influenciam o design da cadeia de suprimentos, mas todas compartilham a tendência em direção à velocidade, transparência e descoberta via dispositivo móvel que define o Mercado de E-commerce do Reino Unido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Inglaterra domina os volumes com base em sua participação de 83% na população e em uma rede de armazéns concentrada no eixo Midlands-Yorkshire, que alcança 90% dos endereços durante a noite. Londres supera todas as regiões em gastos graças às rendas mais elevadas e à cobertura de 5G superior a 60%. O Sudeste espelha as tendências da capital, atraindo pilotos de supermercado premium e entregas de moda de luxo no mesmo dia. O Noroeste e as Midlands Ocidentais aproveitam os custos de terreno mais baixos para grandes armazéns que atendem à Amazon UK, à ASOS e à THG, atraindo mão de obra sazonal das cidades universitárias.

Escócia, País de Gales e Irlanda do Norte formam juntos um teatro secundário estratégico. Edimburgo e Glasgow igualam as médias nacionais de gastos digitais, mas as áreas das Terras Altas ficam para trás devido à penetração de 5G inferior a 20%. O País de Gales se beneficia do hub da Amazon em Swansea, embora a escassez de mão de obra em armazéns force prêmios salariais que corroem as margens. Os requisitos de IVA de dupla regulamentação da Irlanda do Norte sob o Protocolo exigem fluxos de trabalho aduaneiros detalhados, levando comerciantes chineses e da UE a criar entidades locais. As disparidades de conectividade e a complexidade tributária explicam por que o Mercado de E-commerce do Reino Unido acumula valor incremental desproporcional na Inglaterra, mas nós de fulfillment direcionados em regiões mal atendidas poderiam liberar uma demanda reprimida disposta a pagar prêmios por confiabilidade.

Panorama Competitivo

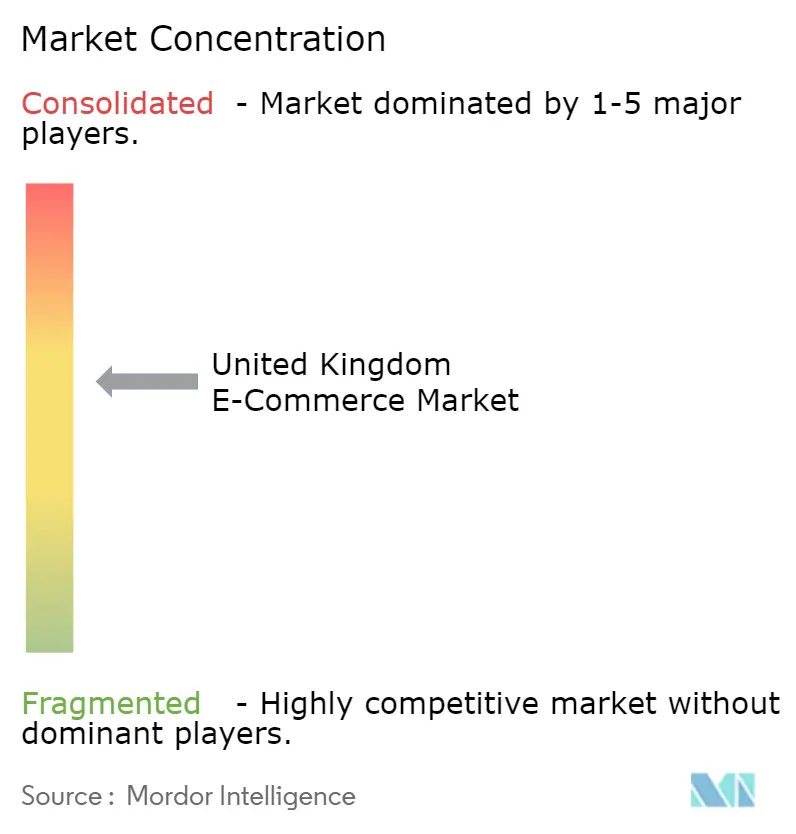

A concentração do mercado é moderada. A Amazon UK, a Tesco e a ASOS lideram a participação setorial, mas uma longa cauda de especialistas em categorias e disruptores emergentes preserva a rivalidade. O investimento comprometido pela Amazon de 12,8 bilhões de USD (convertido de GBP 10 bilhões à taxa média de 2025), canalizado para robótica, capacidade de nuvem e armários de encomendas, sublinha seu modelo híbrido de varejo e nuvem.[4]Amazon UK, "Amazon Anuncia Plano de Investir £8 Bilhões no Reino Unido," aboutamazon.co.uk O Clubcard Plus da Tesco amplia as barreiras de adesão, enquanto a Next licencia sua pilha logística Total Platform para terceiros, transformando um centro de custo em receita. Os insurgentes de moda ultrarrápida comprimem os ciclos de design ao lançamento para menos de duas semanas, pressionando os operadores tradicionais do varejo de rua. A THG aprimora seu SaaS Ingenuity para monetizar a merchandização por inteligência artificial para marcas sem tecnologia própria.

O espaço em branco B2B convida a RS Components, a Alibaba.com UK e os atacadistas de médio porte a digitalizar as compras de suprimentos de manutenção e materiais elétricos. O comércio social abre outra frente: as transmissões ao vivo do TikTok Shop capturam a atenção da Geração Z, levando os varejistas tradicionais a incorporar vídeos compráveis. A sobrecarga de conformidade decorrente da Lei de Dados (Uso e Acesso) favorece os grandes operadores que podem absorver os gastos jurídicos e de engenharia, empurrando os independentes mais frágeis em direção a marketplaces ou fusões e aquisições. Assim, a capacidade tecnológica, o alcance logístico e a capacidade de conformidade definem a vantagem competitiva no Mercado de E-commerce do Reino Unido.

Líderes do Setor de E-commerce do Reino Unido

Amazon UK Services Ltd.

eBay (UK) Ltd.

ASOS plc

Tesco plc (Tesco.com)

Sainsbury's Argos Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: Amazon UK inaugurou um centro de atendimento com robótica de 1 milhão de pés quadrados em Peterborough, equipado com os sistemas Sequoia e Sparrow, reduzindo os intervalos entre o pedido e o envio para 12 horas para membros Prime.

- Novembro de 2025: A Tesco expandiu o Clubcard Plus, adicionando entrega gratuita ilimitada de mercearia em cestas acima de GBP 25.

- Outubro de 2025: Marks and Spencer fez parceria com a Ocado para pilotar a entrega em quatro horas em Londres, utilizando o site automatizado de Erith.

- Setembro de 2025: A Boohoo entrou em negociações avançadas de aquisição com a Frasers Group em um potencial negócio de GBP 400 milhões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de comércio eletrónico do Reino Unido como o valor bruto das mercadorias gerado quando os consumidores ou as empresas nacionais compram bens ou serviços físicos em linha através de sítios Web, aplicações móveis ou montras sociais, sendo o pagamento processado digitalmente e a satisfação assegurada por correio, serviço de correio rápido ou clique e recolha.

Exclusão do âmbito de aplicação: As vendas em que o comerciante de registo está registado fora do Reino Unido e as subscrições de meios de comunicação social exclusivamente digitais não são contabilizadas neste âmbito.

Visão geral da segmentação

- Por Modelo de Negócio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Mobile

- Desktop e Laptop

- Outros Tipos de Dispositivo

- Por Método de Pagamento (B2C)

- Cartões de Crédito e Débito

- Carteiras Digitais

- Compre Agora Pague Depois (BNPL)

- Outros Métodos de Pagamento

- Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Bricolagem e Mídia

- Outras Categorias de Produto

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas com responsáveis de categorias de mercado, integradores de encomendas, executivos de serviços de pagamento e proprietários de pequenas lojas Web em Inglaterra, Escócia, País de Gales e Irlanda do Norte confirmaram a dimensão dos cabazes, os rácios de retorno e as expectativas de crescimento do segmento, o que nos permitiu afinar os pressupostos retirados do trabalho de gabinete.

Pesquisa documental

Começámos com o volume de negócios mensal do Office for National Statistics no comércio a retalho pela Internet, as declarações aduaneiras do HMRC e os painéis de pagamento por cartão do UK Finance, que ancoram as despesas globais. As informações do Interactive Media in Retail Group, as estatísticas de encomendas do Royal Mail e os estudos académicos de acesso livre enriqueceram a nossa compreensão do comportamento dos compradores e das tendências de entrega. Os 10-Ks das empresas e as apresentações dos investidores acedidos através do D&B Hoovers, juntamente com os arquivos de notícias no Dow Jones Factiva, forneceram pistas sobre as receitas ao nível do canal e o contexto dos preços. As fontes citadas são ilustrativas; muitos outros registos credíveis orientaram a recolha de dados, a validação e a clarificação.

Dimensionamento e previsão de mercado

Uma construção descendente começou com as vendas na Internet do ONS, expandiu-se com dados comerciais para captar os fluxos B2B e foi cruzada com um levantamento seletivo ascendente das receitas dos principais comerciantes e com cálculos de ASP × volume. As principais variáveis modeladas incluem a quota de checkouts com smartphone, a densidade de encomendas per capita, a penetração da carteira digital, a percentagem média de devoluções, a intensidade promocional e o rendimento disponível real. As previsões utilizam regressão multivariada combinada com ARIMA para captar os factores estruturais e a sazonalidade. As lacunas de dados foram colmatadas utilizando referências analógicas de subsegmentos antes da triangulação final.

Validação de dados e ciclo de atualização

Os resultados são submetidos a testes de variância em relação a volumes de encomendas independentes e totais de pagamentos da rede, seguidos de uma análise de anomalias pelos pares. Os modelos são actualizados anualmente, com actualizações intercalares desencadeadas por eventos regulamentares ou tecnológicos relevantes, garantindo que os clientes recebem a visão mais recente.

Porque é que a base de comércio eletrónico da Mordor no Reino Unido exige fiabilidade

As estimativas publicadas variam frequentemente porque as empresas aplicam diferentes âmbitos, séries de preços e cadências de atualização.

Ao basear os valores em dados actuais do ONS, corroborando-os através de entrevistas no terreno e actualizando-os todos os anos, a Mordor Intelligence fornece um ponto de partida equilibrado e fiável para os decisores.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 265,14 B (2025) | Inteligência de Mordor | - |

| 285,60 B (2025) | Consultoria Regional A | Adiciona bilhetes para viagens e eventos; actualiza bienalmente |

| USD 129,71 B (2024) | Consultoria Global B | Conta apenas bens físicos B2C; exclui B2B; ASPs conservadores |

| USD 829,16 B (2024) | Jornal da Indústria C | Agrupa conteúdos digitais e pagamentos entre pares; cenário otimista |

As diferenças resultam principalmente da extensão do âmbito e de dados datados; a nossa combinação disciplinada de estatísticas públicas e verificações primárias mantém a base de referência de Mordor transparente, reproduzível e fiável.

Principais Questões Respondidas no Relatório

Qual é o volume de gastos com e-commerce do Reino Unido em 2026?

O tamanho do Mercado de E-commerce do Reino Unido é de 317,33 bilhões de USD em 2026.

Qual é a taxa de crescimento esperada até 2031?

Os gastos online agregados têm previsão de registrar uma CAGR de 9,72%, atingindo USD 504,61 bilhões em 2031.

Qual modelo de negócio está se expandindo mais rapidamente?

As transações B2B apresentam o maior momentum, avançando a uma CAGR de 12,47% à medida que as empresas digitalizam os fluxos de trabalho de aquisição.

Qual dispositivo gera a maior parte dos pedidos dos consumidores?

Os smartphones já capturam 54,12% do valor B2C e ainda estão se expandindo com a maior velocidade.

Por que o BNPL é importante para os comerciantes?

O BNPL aumenta a conversão ao dividir os pagamentos em parcelas sem juros e tem projeção de crescimento de 11,12% ao ano sob a nova regulamentação da Autoridade de Conduta Financeira.

Onde os investidores em logística devem concentrar atenção além da Inglaterra?

Hubs de atendimento direcionados na Escócia, no País de Gales e na Irlanda do Norte podem desbloquear a demanda sub-atendida onde a entrega no mesmo dia ainda é escassa.

Página atualizada pela última vez em: