Tamanho e Participação do Mercado de M-Commerce

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

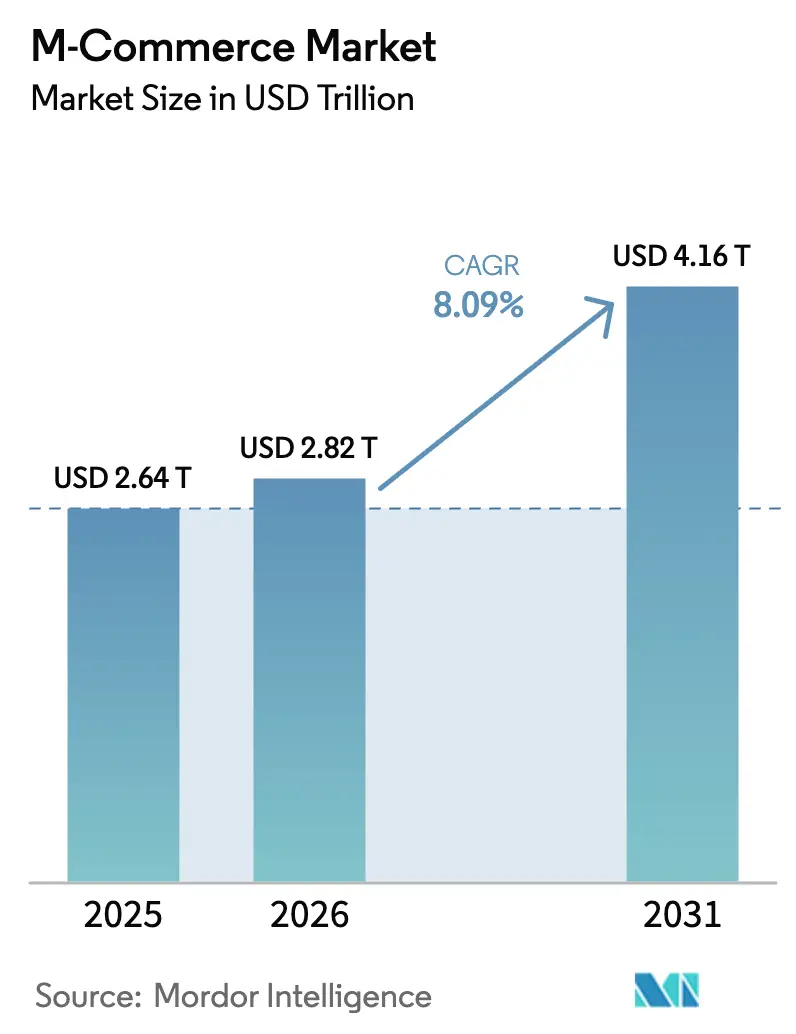

| Tamanho do Mercado (2026) | 2.82 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.16 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.09% CAGR |

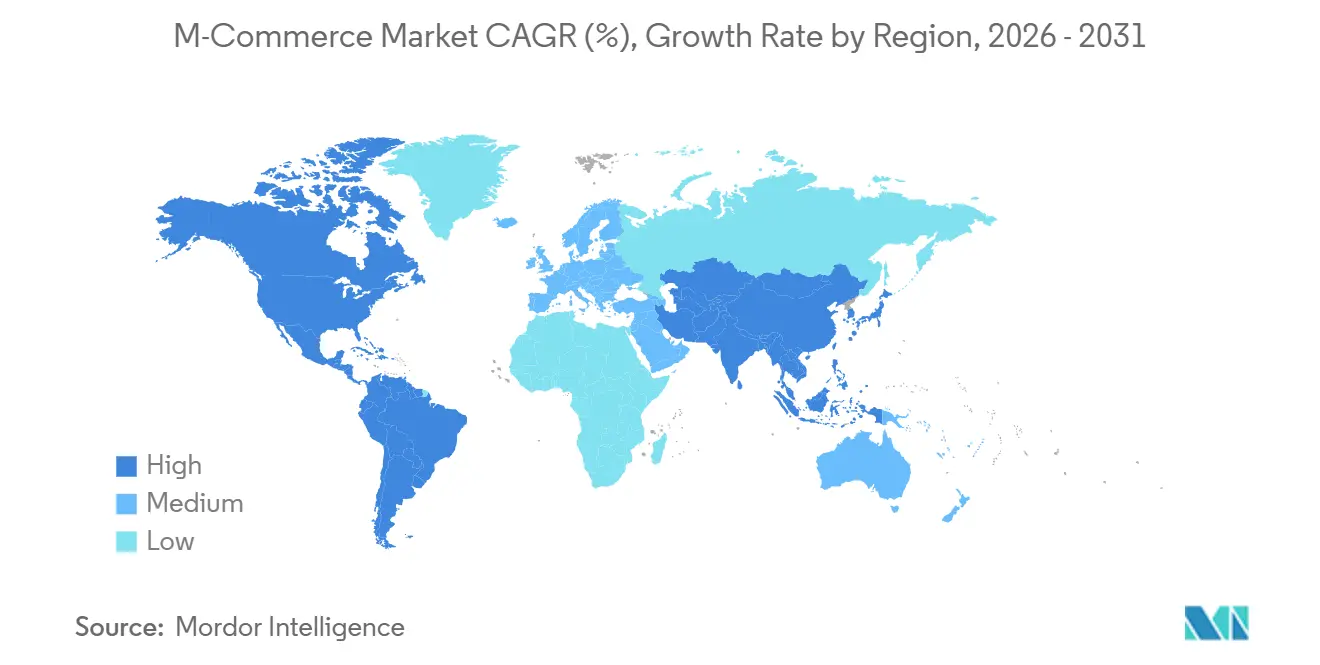

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de M-Commerce por Mordor Intelligence

O tamanho do Mercado de M-Commerce está projetado para expandir de USD 2,64 trilhões em 2025 e USD 2,82 trilhões em 2026 para USD 4,16 trilhões até 2031, registrando um CAGR de 8,09% entre 2026 e 2031. A contínua penetração de smartphones acima de 80% da população global e a rápida cobertura 5G reduziram os tempos de carregamento de aplicativos, habilitaram exibições mais ricas em vídeo e realidade aumentada, e impulsionaram o mercado de comércio móvel muito além da taxa de crescimento dos canais de desktop. A América do Norte manteve a liderança em volume em 2025, mas a Ásia-Pacífico agora impulsiona os ganhos incrementais à medida que os super-apps na China e na Índia integram pagamentos, comércio e microcrédito em interfaces unificadas que atraem os usuários para o mercado de m-commerce. Os pagamentos sem contato já representam dois terços das transações com cartão presenciais nas economias maduras, e a crescente adoção de dispositivos vestíveis sinaliza uma mudança iminente em direção ao checkout independente de dispositivo, que poderá comprimir a base endereçável de cartões físicos até 2028. A convergência competitiva entre operadores de plataformas, operadoras de telecomunicações e redes de cartões está intensificando os investimentos em tokenização, finanças incorporadas e conectividade via satélite, cada um dos quais expande a área de atuação do mercado de m-commerce ao mesmo tempo em que eleva as apostas em segurança de dados e alinhamento regulatório.

Principais Conclusões do Relatório

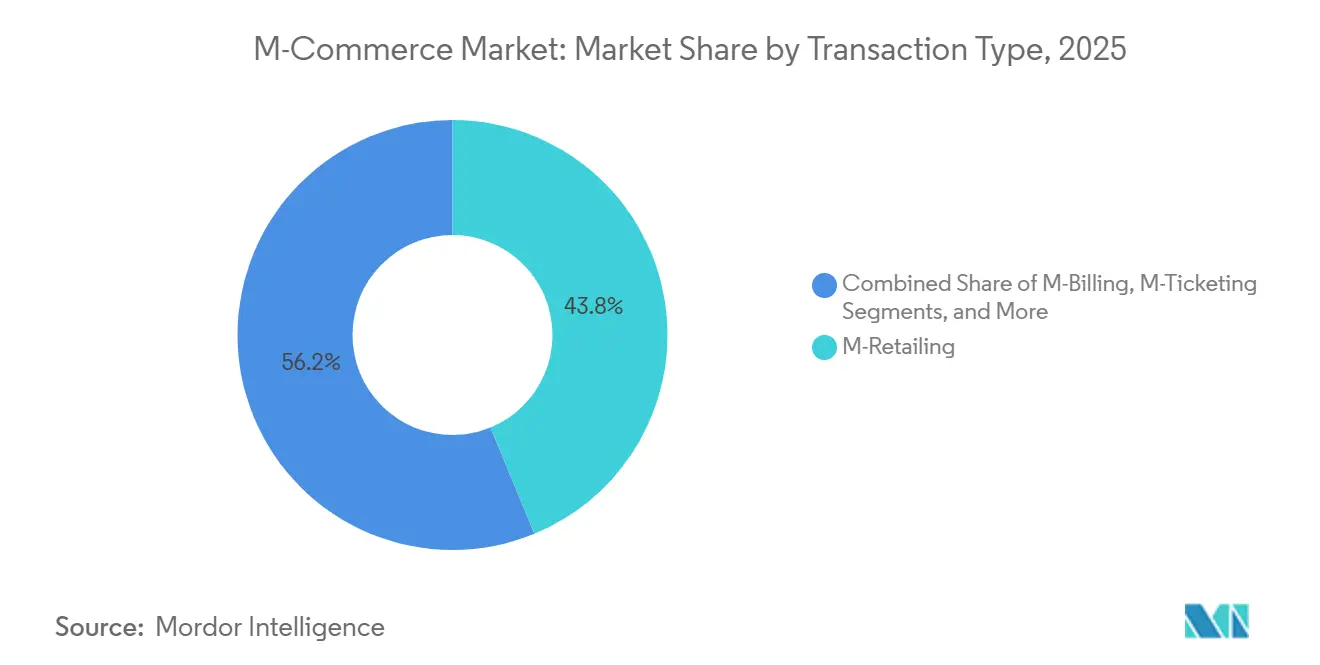

- Por tipo de transação, o m-varejo deteve 43,78% da participação de receita em 2025, enquanto o m-faturamento está previsto para avançar a um CAGR de 9,32% até 2031.

- Por modo de pagamento, os pagamentos via web móvel comandaram 38,51% do faturamento de 2025, enquanto as transações sem contato por NFC devem registrar um CAGR de 10,88% até 2031.

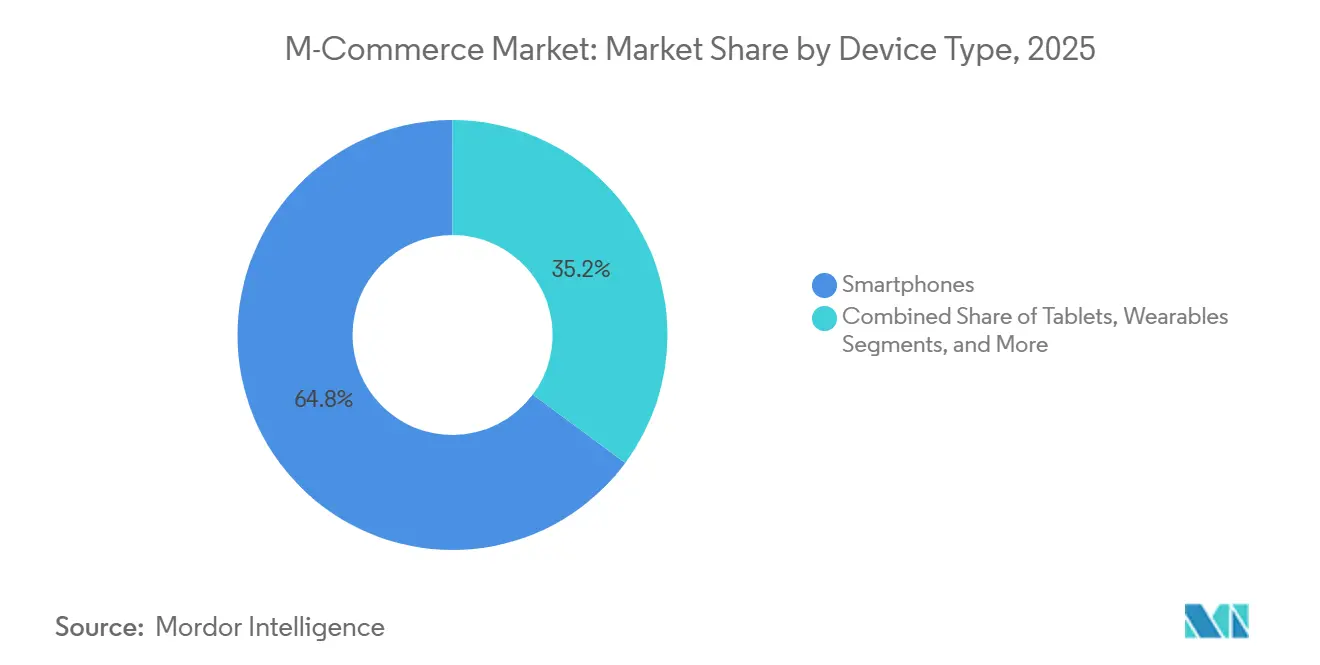

- Por tipo de dispositivo, os smartphones capturaram 64,84% da atividade de 2025, enquanto os dispositivos vestíveis estão projetados para expandir a um CAGR de 12,06% até 2031.

- Por aplicação, varejo e comércio eletrônico geraram 49,33% do valor de 2025, mas mídia e entretenimento está posicionado para um CAGR de 11,98% até 2031.

- Por geografia, a América do Norte respondeu por 37,21% dos gastos globais em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de M-Commerce

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração Global de Smartphones e Internet Móvel | +2.8% | Global, com aceleração no Sul da Ásia e na África Subsaariana | Médio prazo (2 a 4 anos) |

| Adoção de Carteiras Móveis Integradas e Checkout com Um Clique | +2.3% | América do Norte, Europa, principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantação do 5G Habilitando Experiências Mais Ricas em Aplicativos | +1.9% | América do Norte, Europa, China, Coreia do Sul, Japão | Médio prazo (2 a 4 anos) |

| APIs de Rede Aberta de Operadoras Reduzindo o Atrito em KYC/Checkout | +1.2% | Europa (PSD2), Índia (UPI), Brasil (Open Finance) | Longo prazo (≥ 4 anos) |

| Cobertura via Satélite e Direta ao Dispositivo Desbloqueando o M-Commerce Rural | +0.9% | África Subsaariana, América Latina, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Finanças Incorporadas em Super-apps para Microcomercializadores Transfronteiriços | +1.1% | Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração Global de Smartphones e Internet Móvel

As assinaturas de smartphones atingiram 6,8 bilhões em 2025, equivalente a 84% da população mundial, mas o crescimento agora está concentrado no Sul da Ásia e na África Subsaariana, onde aparelhos Android de entrada custam menos de USD 100. Somente a Índia adicionou 120 milhões de novos usuários em 2025, impulsionada por tarifas de dados móveis de USD 0,09 por gigabyte, as mais baixas do mundo.[1]GSMA, "The Mobile Economy 2025," gsma.com Esses usuários de primeira viagem ignoram PCs e cartões de crédito, instalando carteiras antes de abrir contas bancárias, impulsionando o mercado de comércio móvel a superar os canais de comércio eletrônico mais antigos. Como resultado, a penetração do m-commerce em regiões emergentes está no caminho de superar a participação do desktop em três anos. O dividendo demográfico posiciona os super-apps para capturar relacionamentos de pagamento ao longo da vida muito antes de os bancos tradicionais alcançarem esses segmentos.

Adoção de Carteiras Móveis Integradas e Checkout com Um Clique

A autenticação biométrica com um toque reduziu o abandono de carrinho em 35% em programas-piloto de 2025, demonstrando que cada campo extra em um formulário de checkout corrói a conversão em telas pequenas. Apple Pay e Google Pay processaram juntos USD 1,2 trilhão em 2025, alta de 28% em relação ao ano anterior, à medida que IDs de token rotativos reduziram fraudes e aumentaram a confiança dos comerciantes. Os provedores de carteiras agora controlam os dados dos clientes, deslocando o poder de barganha dos comerciantes, que competem por espaço dentro das carteiras em vez de controlar o checkout. As regras PSD2 europeias aceleram essa mudança ao forçar os bancos a abrir APIs para que aplicativos de terceiros possam iniciar pagamentos de conta a conta que contornam as redes de cartões. A tendência ancora o mercado de m-commerce em arquiteturas de credenciais armazenadas que eliminam o atrito ao mesmo tempo em que elevam o valor estratégico da verificação de identidade.

Implantação do 5G Habilitando Experiências Mais Ricas em Aplicativos

As redes 5G comerciais cobriam 1,9 bilhão de pessoas em dezembro de 2025, entregando velocidades de pico acima de 1 Gb/s e latência abaixo de 10 ms. As taxas de conversão do comércio móvel da Coreia do Sul saltaram 22% após o lançamento, à medida que os aplicativos transmitiam vídeos de produtos em alta definição sem interrupções. A sincronização de baixa latência agora mantém o estoque das lojas visível em tempo real, permitindo que os varejistas prometam entrega em 60 minutos em cidades densas. As provas virtuais de roupas e cosméticos com realidade aumentada passaram de novidade a expectativa básica, e os eventos de compras ao vivo geram compras por impulso que os formatos de desktop raramente igualam. Operadoras com acúmulo de espectro, no entanto, correm o risco de perder esse impulso à medida que as restrições de capacidade 5G surgem nos picos de compras com uso intensivo de vídeo.

Cobertura via Satélite e Direta ao Dispositivo Desbloqueando o M-Commerce Rural

AST SpaceMobile, Starlink e operadoras regionais lançaram pilotos de conexão direta ao dispositivo em 2025 que entregaram largura de banda confiável de classe 4G em áreas onde a economia de torres nunca foi viável.[2]AST SpaceMobile, "Commercial Service Launch," astspacemobile.com O Quênia rural e a Indonésia processaram pagamentos de dinheiro móvel roteados via satélite a um custo por transação de USD 0,15, equiparando-se às tarifas de agentes urbanos. Aproximadamente 1,7 bilhão de adultos sem conta bancária vivem em lacunas de cobertura do tamanho de um continente, e as extensões via satélite oferecem ao mercado de m-commerce seu primeiro caminho credível para alcançá-los. As operadoras esperam atingir o ponto de equilíbrio de tráfego até 2027 se a adoção seguir as curvas dos pilotos iniciais, sugerindo que os gargalos de infraestrutura, e não a demanda, limitaram os volumes de comércio digital rural. Esse aumento de conectividade poderá redesenhar os mapas competitivos à medida que as fintechs com redes de agentes migram de SMS para ofertas completas de aplicativos inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Persistentes com Violação de Dados e Fraude | -1.6% | Global, elevado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Baixo Desempenho de UX na Web Móvel | -1.1% | Mercados emergentes com congestionamento 3G/4G; global para formulários complexos | Médio prazo (2 a 4 anos) |

| Impostos sobre Transações em Serviços de Dinheiro Móvel em Economias Emergentes | -0.8% | África Subsaariana, Paquistão | Curto prazo (≤ 2 anos) |

| Inflação no Preço do Espectro Desacelerando a Implantação do 5G | -0.7% | Índia, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Violação de Dados e Fraude

A fraude em pagamentos móveis subiu para USD 5,7 bilhões em 2025, um aumento anual de 18% acelerado por ataques de troca de SIM e preenchimento de credenciais. Violações de alto perfil em processadoras expuseram 42 milhões de contas, fazendo com que 23% dos usuários afetados reduzissem a frequência de pagamentos móveis. Os comerciantes gastaram USD 9,3 bilhões em ferramentas de autenticação e estorno, equivalente a 1,6% do valor bruto de mercadoria, o que pressiona os vendedores menores com margens reduzidas. A Autenticação Forte de Cliente europeia reduziu a fraude em 31%, mas elevou o abandono no checkout em 8%, evidenciando a tensão entre segurança e conveniência. A menos que a análise biométrica e comportamental escale rapidamente, a apreensão em relação ao uso indevido de dados limitará o potencial de crescimento do mercado de comércio móvel.

Impostos sobre Transações em Serviços de Dinheiro Móvel em Economias Emergentes

A promulgação, em julho de 2024 no Quênia, de uma taxa de 1,5% sobre transferências de dinheiro móvel reduziu os volumes de transações em 18% em seis meses, um padrão repetido quando Uganda e Tanzânia impuseram taxas semelhantes.[3]Banco Central do Quênia, "Relatório Anual de Supervisão de Pagamentos Móveis 2024," centralbank.go.ke Os usuários, especialmente os segmentos de baixa renda, voltaram ao dinheiro em espécie para evitar o custo, revertendo os ganhos de inclusão financeira alcançados desde 2015. O sucesso do mercado de m-commerce na África depende de micropagamentos com média de USD 10, tornando até mesmo taxas abaixo de 1% regressivas. Os governos correm o risco de encolher sua própria base tributária à medida que o dinheiro informal ressurge e as trilhas de auditoria digital desaparecem. A estabilidade das políticas, portanto, permanece tão fundamental quanto a inovação tecnológica para uma adoção sustentada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: O M-Faturamento Avança à Medida que as Concessionárias Incorporam Pagamentos

O m-varejo respondeu por 43,78% da receita de 2025, confirmando seu papel como âncora da participação do mercado de m-commerce. No entanto, o m-faturamento está projetado para registrar um CAGR de 9,32% até 2031, à medida que operadoras e concessionárias incorporam cobranças diretamente nas faturas mensais, contornando cartões e obstáculos de KYC. Essa mudança expande o mercado de m-commerce ao alcançar consumidores sem limites de crédito ou contas bancárias. A cobrança direta pela operadora atingiu USD 18 bilhões em valor durante 2025 e é forte na Indonésia e nas Filipinas, onde a penetração de cartões permanece abaixo de 20%. Marcas de assinatura como Spotify e Netflix reduziram o cancelamento em 19% após adotar a cobrança pela operadora em 27 mercados, provando que menor atrito no pagamento aumenta o valor ao longo da vida. As operadoras de telecomunicações estão recuperando terreno cedido às redes de cartões, aproveitando os relacionamentos de faturamento preexistentes para consolidar sua relevância.

O apelo da integração perfeita desencadeou a adoção em jogos e vídeo sob demanda, onde as compras por impulso prosperam em fluxos de um clique. O m-bilheteria também se beneficia; companhias aéreas e ferrovias economizam em bilhetes físicos enquanto monetizam vendas adicionais por meio de cartões de embarque com código QR. A adoção mais ampla dependerá das negociações de divisão de receita entre editores de aplicativos e operadoras, mas as evidências do Sudeste Asiático sugerem que comissões de operadoras abaixo de 10% ainda podem desbloquear novos segmentos endereçáveis. O crescimento nas remessas entre pares complementa ainda mais a diversidade de transações ao canalizar nova liquidez para carteiras que podem posteriormente financiar compras de comércio.

Por Modo de Pagamento: NFC Sem Contato Acelera no Pós-Pandemia

A web móvel liderou com 38,51% em 2025, mas o NFC sem contato se destaca como a opção de crescimento mais rápido, com um CAGR previsto de 10,88%, refletindo as atualizações de terminais de comerciantes e a preferência dos consumidores pela higiene do pagamento por aproximação. Apple Pay, Google Pay e Samsung Pay processaram 89 bilhões de transações NFC em 2025, capitalizando credenciais tokenizadas que melhoram a segurança. Onde a cobertura de pontos de venda supera 90% dos terminais, o NFC substitui tanto os cartões físicos quanto os códigos QR, reduzindo o tempo de checkout para menos de dois segundos. Esses ganhos expandem o tamanho do mercado de comércio móvel para gastos presenciais, tradicionalmente dominados por cartões.

Métodos legados como WAP e SMS premium recuaram 12% com o declínio dos celulares básicos. Por outro lado, a expansão de 23% da cobrança direta pela operadora prova que a simplicidade às vezes rivaliza com a velocidade, pois um clique dentro de um aplicativo pode superar até mesmo um toque de dois segundos se nenhuma carteira ou cartão for necessário. As APIs de open banking na Europa e na Índia agora suportam transferências de conta a conta, reduzindo o intercâmbio de 2% para 0,5% ou menos. A longo prazo, NFC e transferências instantâneas coexistirão, com tokenização e identidade biométrica ancorando ambos os caminhos.

Por Tipo de Dispositivo: Dispositivos Vestíveis Crescem pela Conveniência

Os smartphones mantiveram a dominância com 64,84% do valor das transações em 2025, mas os dispositivos vestíveis estão programados para crescer 12,06% ao ano até 2031, impulsionados pela autorização biométrica integrada em relógios e pulseiras fitness. O Apple Watch sozinho processou USD 41 bilhões naquele ano, ilustrando como a conveniência tátil pode transformar os hábitos de checkout. Os relógios habilitados para NFC tornaram-se essenciais nos sistemas de transporte de massa, onde a velocidade impulsiona o fluxo, destacando novos casos de uso além do varejo.

Os tablets, com uma participação de 11%, ancoram as aquisições de empresa para empresa e as vendas em campo que se beneficiam de telas maiores. Alto-falantes habilitados por voz e sistemas de infoentretenimento automotivo processaram USD 2,3 bilhões em 2025, revelando frentes incipientes, mas promissoras, para o setor de comércio móvel. No entanto, a aceitação inconsistente por parte dos comerciantes força 68% dos usuários que iniciam uma transação em dispositivos secundários a concluir o pagamento em seus telefones. O gerenciamento padronizado de tokens em diferentes fatores de forma será fundamental para realizar um comércio verdadeiramente integrado entre dispositivos.

Por Aplicação do Usuário Final: Mídia e Entretenimento Supera o Varejo

Varejo e comércio eletrônico capturaram 49,33% dos gastos de 2025, refletindo a maturidade do setor. Mídia e entretenimento está previsto para crescer a 11,98% até 2031, à medida que vídeo em streaming, jogos móveis e marketplaces da economia criativa intensificam os modelos de receita recorrente. Spotify, Disney Plus e plataformas de vídeo regionais adicionaram 187 milhões de assinantes móveis no ano passado, impulsionados por faixas de preço abaixo de USD 3 na Índia e na Indonésia, que alinham os serviços com os orçamentos medianos dos consumidores. Os jogos móveis superaram a receita combinada de consoles e PCs em 2025, atingindo USD 116 bilhões, e dependem fortemente de pequenas microtransações que se adequam aos fluxos de carteiras.

Os aplicativos bancários inscreveram 94 milhões de novos clientes em 2025, com instituições exclusivamente digitais como Revolut, Nubank e Chime aproveitando o alcance permanente do celular para expandir as bases de depósitos. As reservas de viagens e hotelaria cresceram 13% com os pagamentos incorporados de um clique dentro do Airbnb e do Booking.com simplificando as reservas. Em todas as categorias, os desafiantes projetados para conectividade intermitente superaram os titulares focados na web, reforçando por que o mercado de m-commerce recompensa o design sem atrito.

Análise Geográfica

A Ásia-Pacífico gerou a expansão mais rápida em 2025, e seu CAGR previsto de 12,84% ressalta como os ecossistemas de super-apps desbloqueiam a demanda urbana e rural. Alipay e WeChat Pay juntos processaram USD 47 trilhões, equivalente a 68% do PIB da China, ilustrando os efeitos de rede intrínsecos ao mercado de m-commerce. O UPI da Índia processou 13,4 bilhões de transações mensais em dezembro de 2025, integrando etiquetas QR de comerciantes que custam menos de USD 2 para implantar, acelerando assim a aceitação por microcomercializadores em todo o país.[4]Corporação Nacional de Pagamentos da Índia, "Estatísticas de Transações UPI," npci.org.in O crescimento no Sudeste Asiático depende da cobrança pela operadora e das batalhas de carteiras eletrônicas localizadas entre GrabPay, GoPay e Dana, cada uma subsidiando o cadastro com cashback para capturar a preferência inicial dos usuários.

A América do Norte manteve uma participação de 37,21% em 2025, mas o crescimento agora fica atrás das médias globais à medida que a penetração de usuários satura e os provedores de carteiras se voltam para camadas de valor agregado, como compre agora e pague depois. A regulamentação permanece menos prescritiva do que na Europa, permitindo experimentação com liquidação em criptomoedas: o Cash App da Block adicionou 8,3 milhões de usuários após abrir transferências de Bitcoin em setembro de 2025. Enquanto isso, o Interac e-Transfer do Canadá e o FedNow dos Estados Unidos se preparam para injetar trilhos de conta a conta em tempo real que poderiam reformular os gastos dominados por cartões.

A Europa contribuiu com 22% do valor global em 2025. Os compradores do Reino Unido lideram a adoção sem contato, com 65% dos volumes de cartões agora baseados em aproximação, enquanto os comerciantes continentais lidam com 27 interpretações nacionais do PSD2 que complicam os lançamentos de carteiras. Sistemas de pagamento instantâneo como o Swish da Suécia e o esquema SEPA Instant de toda a UE ajudam a mitigar as taxas de intercâmbio, mas a fragmentação desacelera a harmonização transfronteiriça.

Cenário Competitivo

A concentração moderada define o ecossistema: os dez maiores players processaram aproximadamente 58% do volume de transações de 2025, com Apple Pay e Google Pay ancorando o bloqueio de sistema operacional, enquanto Alipay e WeChat Pay exercem a gravidade dos super-apps. Visa e Mastercard estão redirecionando capital para a tokenização; a Visa registrou 127 patentes de autenticação em 2025, sinalizando uma jogada defensiva à medida que os trilhos de conta a conta em tempo real corroem a economia do intercâmbio. Samsung Pay aproveita a integração hardware-software em regiões com predominância de Android, adicionando 78 lançamentos em países até junho de 2025 e avançando sobre a vantagem de pioneirismo da Apple em dispositivos vestíveis.

As fintechs emergentes miram espaços em branco em pagamentos para trabalhadores autônomos, microcomércio transfronteiriço e redes de agentes rurais. O lançamento do M-Pesa pela Vodafone na Etiópia em maio de 2025 abriu um mercado de 120 milhões de pessoas onde apenas 12% possuem contas bancárias. Stripe e Adyen expandem suas APIs de comércio unificado, que mesclam fluxos em aplicativo, na loja e de assinatura em uma única conta de comerciante, reduzindo a latência de liquidação para vendedores globais. Processadoras alimentadas por satélite, como os terminais protótipos de conexão direta ao dispositivo da Lynk Global para coletivos agrícolas na América do Sul, provam que a aceitação de pagamentos na última milha não requer mais infraestrutura de fibra ou torres.

Os marcos regulatórios continuam a moldar vantagens competitivas. O PSD2 da Europa e o UPI da Índia impõem mandatos de interoperabilidade que limitam as dinâmicas de vencedor único, forçando os provedores a competir pela experiência do usuário em vez de efeitos de rede exclusivos. Em resposta, os titulares apostam na personalização orientada por IA; a Visa relatou que os primeiros adotantes reduziram a fraude em 34% e aumentaram a conversão em 19% em 2025. A corrida agora depende de quem consegue equilibrar privacidade, personalização e compressão de taxas sem desacelerar o crescimento.

Líderes do Setor de M-Commerce

Alphabet Inc. (Google Pay)

Amazon.com, Inc.

Apple Inc.

Airtel Africa plc (Airtel Money)

Blocks Inc. (Cash App)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Apple expandiu o Apple Pay para 12 mercados adicionais na América Latina e na África, integrando trilhos locais de dinheiro móvel para capturar o segmento sem conta bancária.

- Novembro de 2025: A Visa comprometeu USD 500 milhões em infraestrutura global de tokenização voltada para autenticação em tempo real em 200 países.

- Outubro de 2025: A Tencent ativou pagamentos transfronteiriços em múltiplas moedas dentro do WeChat Pay em 28 países, atraindo turistas e expatriados chineses no exterior.

- Setembro de 2025: A Block habilitou a liquidação em Bitcoin e stablecoin dentro do Cash App, atraindo 8,3 milhões de usuários no primeiro trimestre após o lançamento.

- Agosto de 2025: A Mastercard fez parceria com 14 bancos centrais para pilotar a interoperabilidade de CBDC nos trilhos de cartões existentes.

Escopo do Relatório Global do Mercado de M-Commerce

O Relatório do Mercado de Comércio Móvel / M-Commerce é Segmentado por Tipo de Transação (M-Varejo, M-Bilheteria/Reserva, M-Faturamento, Outros Tipos de Transação), Modo de Pagamento (Pagamentos via Web Móvel, NFC, SMS Premium, WAP, Cobrança Direta pela Operadora, Outros Modos de Pagamento), Tipo de Dispositivo (Smartphones, Tablets, Dispositivos Vestíveis, Outros Dispositivos Conectados), Aplicação do Usuário Final (Varejo e Comércio Eletrônico, Serviços Bancários e Financeiros, Viagens e Hotelaria, Mídia e Entretenimento) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| M-Varejo |

| M-Bilheteria/Reserva |

| M-Faturamento |

| Outros Tipos de Transação |

| Pagamentos via Web Móvel |

| Comunicação por Campo de Proximidade (NFC) |

| SMS Premium |

| Protocolo de Aplicação Sem Fio (WAP) |

| Cobrança Direta pela Operadora |

| Outros Modos de Pagamento |

| Smartphones |

| Tablets |

| Dispositivos Vestíveis (Smartwatches/Pulseiras) |

| Outros Dispositivos Conectados |

| Aplicações de Varejo e Comércio Eletrônico |

| Serviços Bancários e Financeiros |

| Viagens e Hotelaria |

| Mídia e Entretenimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Transação | M-Varejo | |

| M-Bilheteria/Reserva | ||

| M-Faturamento | ||

| Outros Tipos de Transação | ||

| Por Modo de Pagamento | Pagamentos via Web Móvel | |

| Comunicação por Campo de Proximidade (NFC) | ||

| SMS Premium | ||

| Protocolo de Aplicação Sem Fio (WAP) | ||

| Cobrança Direta pela Operadora | ||

| Outros Modos de Pagamento | ||

| Por Tipo de Dispositivo | Smartphones | |

| Tablets | ||

| Dispositivos Vestíveis (Smartwatches/Pulseiras) | ||

| Outros Dispositivos Conectados | ||

| Por Aplicação do Usuário Final | Aplicações de Varejo e Comércio Eletrônico | |

| Serviços Bancários e Financeiros | ||

| Viagens e Hotelaria | ||

| Mídia e Entretenimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de m-commerce em 2026?

Ele atinge USD 2,82 trilhões em 2026, com um CAGR de 8,09% projetado até 2031.

Qual região contribuirá mais para o crescimento futuro?

A Ásia-Pacífico, apoiada pelos super-apps da China e pelo UPI da Índia, está prevista com um CAGR de 12,84% até 2031.

Qual modo de pagamento está se expandindo mais rapidamente?

As transações NFC sem contato lideram com um CAGR de 10,88%, à medida que o pagamento por aproximação ganha aceitação global.

Por que o m-faturamento está ganhando impulso?

A cobrança direta pela operadora contorna os cartões, reduzindo o atrito e impulsionando um CAGR de 9,32% em concessionárias e assinaturas de conteúdo.

Como os dispositivos vestíveis estão influenciando as transações?

Os smartwatches habilitam pagamentos biométricos pelo pulso, impulsionando os dispositivos vestíveis a um CAGR de 12,06% até 2031.

Qual é a principal ameaça que poderia desacelerar a adoção?

O aumento de fraudes e violações de dados, que totalizaram USD 5,7 bilhões em 2025, continua a pesar sobre a confiança dos consumidores.

Página atualizada pela última vez em: