Tamanho e Participação do Mercado de E Commerce do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

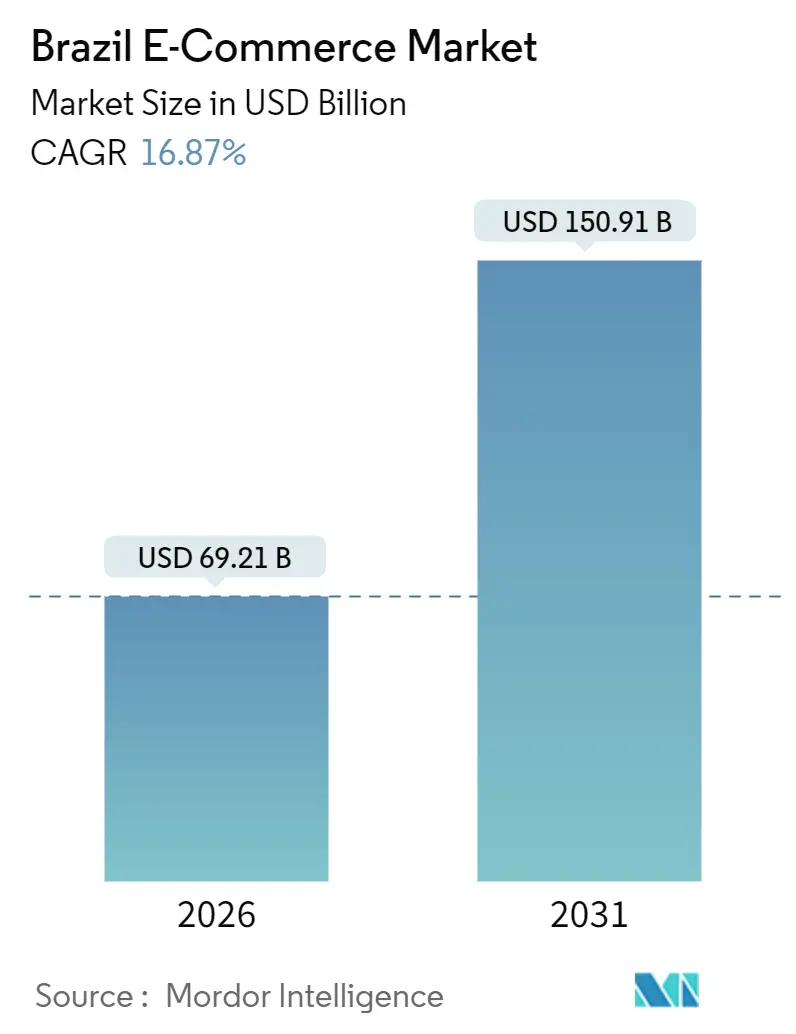

| Tamanho do Mercado (2026) | 69.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 150.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.87% CAGR |

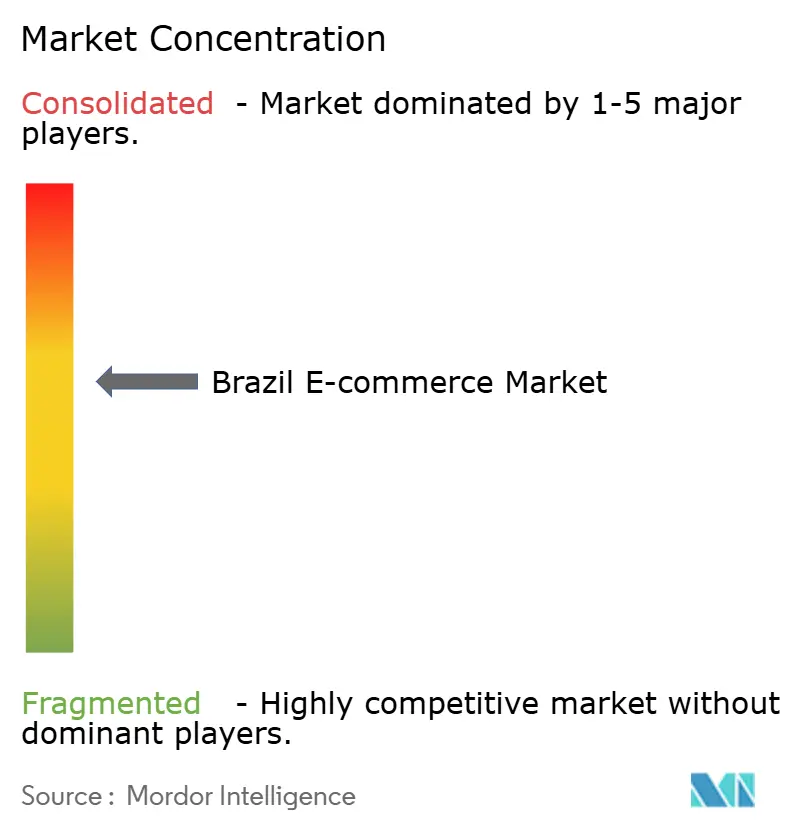

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Commerce do Brasil por Mordor Intelligence

O tamanho do mercado de e-commerce do Brasil é de USD 69,21 bilhões em 2026 e está projetado para alcançar USD 150,91 bilhões até 2031, registrando uma CAGR de 16,87% ao longo do período de previsão. O crescimento é impulsionado pela rápida adoção dos pagamentos instantâneos via Pix, pela acelerada penetração de smartphones e por pesados investimentos em logística que reduzem os prazos de entrega para menos de 24 horas nas principais metrópoles. As compras com prioridade para o mobile, os formatos de social commerce e a expansão de crédito habilitada por open banking estão ampliando a base de consumidores muito além da classe média urbana abastada do Brasil. A intensidade competitiva está aumentando à medida que MercadoLibre, Amazon e Shopee canalizam bilhões de USD para redes de fulfillment, serviços de fintech e ecossistemas de influenciadores, enquanto varejistas domésticos fecham lojas com baixo desempenho para redirecionar capital para o ambiente online. Ao mesmo tempo, os elevados custos de frete rodoviário, os altos preços de dados móveis e os riscos de fraude nos trilhos de pagamento em tempo real continuam a comprimir as margens das plataformas que carecem de escala em pagamentos ou entrega.

Principais Conclusões do Relatório

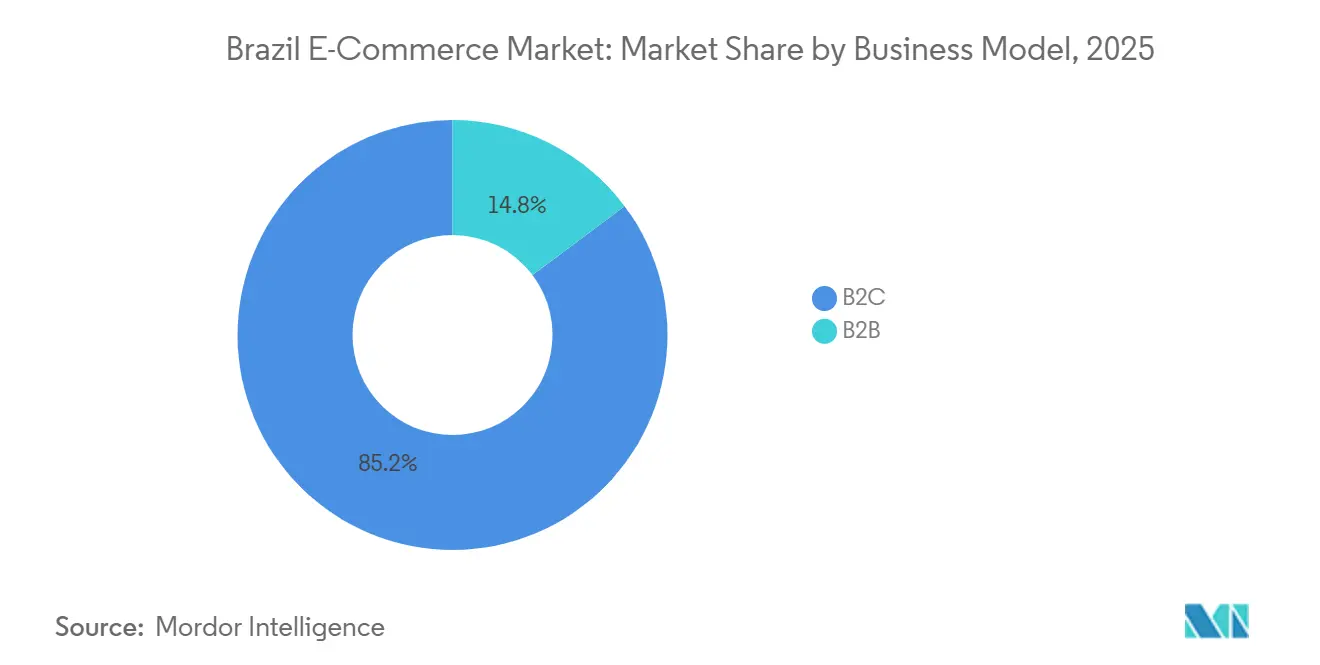

- Por modelo de negócio, o B2C comandou 85,23% da participação do mercado de e-commerce do Brasil em 2025, enquanto o B2B avança a uma CAGR de 18,42% até 2031.

- Por dispositivo, os smartphones capturaram 53,67% do valor das transações em 2025 e estão se expandindo a uma CAGR de 17,48%.

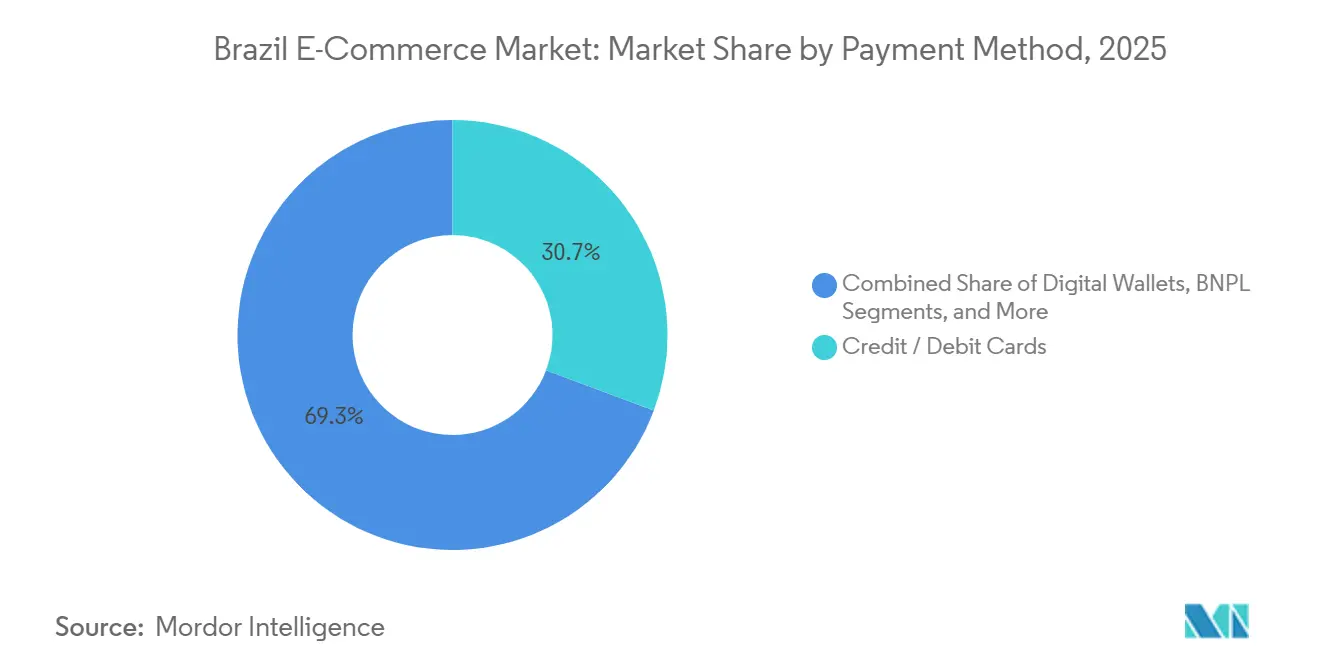

- Por método de pagamento, os cartões de crédito e débito detiveram 30,72% do volume de 2025, porém as soluções de Compre Agora, Pague Depois estão escalando a uma CAGR de 18,67% até 2031.

- Por categoria de produto B2C, moda e vestuário liderou com 24,73% de participação na receita em 2025, enquanto alimentos e bebidas está projetado para crescer a uma CAGR de 16,72%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E Commerce do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida dos Pagamentos Instantâneos (Pix) | +3.8% | Nacional, maior no Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Crescente Penetração de Smartphones e Banda Larga | +3.2% | Nacional, mais forte no Norte e Nordeste | Médio prazo (2-4 anos) |

| Expansão da Logística de Última Milha e Entrega no Mesmo Dia | +2.9% | Principais metrópoles | Médio prazo (2-4 anos) |

| Inovações de Crédito Impulsionadas pelo Open Banking | +2.6% | Centros urbanos em todo o país | Médio prazo (2-4 anos) |

| Boom do Social Commerce e das Live Streamings | +2.1% | Coortes jovens em todo o país | Curto prazo (≤ 2 anos) |

| Crescimento de Dark Stores em Cidades Secundárias | +1.7% | Curitiba, Porto Alegre, Recife, Fortaleza | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida dos Pagamentos Instantâneos (Pix)

O Pix elimina os atrasos de liquidação de vários dias e reduz as taxas de desconto do lojista para próximo de zero, liberando liquidez para pequenos vendedores que antes esperavam semanas pelos repasses de cartão.[1]Banco Central do Brasil, "Pix em Números," bcb.gov.br O lançamento do Pix parcelado em setembro de 2025 alinhado à cultura do parcelamento do Brasil impulsionou o Pix para 44% das transações de e-commerce do Brasil até o final de 2025. As bandeiras de cartão estão respondendo com produtos de crédito vinculados ao Pix, mas a vantagem de custo estrutural dos trilhos de pagamento em tempo real continua atraindo consumidores e lojistas igualmente. A disponibilidade mais rápida de recursos fortalece os ciclos de capital de giro para as PMEs e acelera o crescimento de listagens nos principais marketplaces. A fraude continua sendo uma preocupação, porém o monitoramento em tempo real do Banco Central e as novas regras de estorno estão atenuando a hesitação dos consumidores.

Crescente Penetração de Smartphones e Banda Larga

Smartphones com preços abaixo de BRL 1.000 e pacotes de banda larga móvel estão inundando áreas rurais e urbanas de baixa renda, adicionando dezenas de milhões de compradores digitais iniciantes a cada ano.[2]Cable.co.uk, "Preços Mundiais de Dados Móveis 2025," cable.co.uk A maior cobertura de 4G e sem fio fixo no Norte e Nordeste reduz a histórica divisão urbano-rural no mercado de e-commerce do Brasil, enquanto os acordos de zero-rating das operadoras de telefonia com varejistas diminuem a fricção de integração. Interfaces com prioridade para aplicativos, logins biométricos e recomendações localizadas mantêm o engajamento elevado mesmo em aparelhos de entrada. Esses hábitos são duradouros, impulsionando uma mudança sustentada para longe da navegação em desktops. À medida que a cobertura se expande, os valores médios de pedidos tendem a aumentar, refletindo maior confiança no pagamento de itens de alto valor via celular.

Expansão da Logística de Última Milha e Entrega no Mesmo Dia

O investimento logístico de USD 6,4 bilhões da MercadoLibre para 2025 dobrou sua capacidade de centros de distribuição no Brasil e introduziu 10.000 veículos elétricos de entrega, desbloqueando o fulfillment no mesmo dia para 40% dos pedidos em São Paulo até meados de 2025.[3]MercadoLibre Inc., "Divulgação de Resultados do Quarto Trimestre de 2024," investor.mercadolibre.com A Amazon respondeu com três novos centros de fulfillment automatizados que reduziram os tempos de separação e embalagem em 30%. Operadores de dark stores como iFood e Rappi promovem entrega em duas horas fora das cidades de primeiro nível, elevando as expectativas dos consumidores em todo o país. A maior velocidade aumenta as taxas de conversão, mitiga devoluções e aumenta a tolerância do comprador em relação às taxas de serviço. No entanto, construir densidade nas extensas periferias urbanas do Brasil exige capital sustentado, favorecendo os grandes operadores estabelecidos em detrimento de novos entrantes de nicho.

Inovações de Crédito via Open Banking

O mandato de Open Finance do Brasil em 2024 concedeu às fintechs acesso via API a históricos de depósitos e transações de 750 instituições, permitindo-lhes subscrever empréstimos de Compre Agora, Pague Depois para 35 milhões de consumidores anteriormente sem pontuação de crédito.[4]Banco Central do Brasil, "Lançamento do Pix Parcelado," bcb.gov.br O NuPay do Nubank e o Pagaleve mantiveram as taxas de inadimplência abaixo de 4% em 2025 ao analisar sinais de fluxo de caixa em tempo real. A maior disponibilidade de crédito eleva os valores médios de pedidos entre 20% e 30% e reduz o abandono de carrinho. Os lojistas pagam de bom grado taxas de BNPL de 3% a 5% em troca da certeza de pagamento imediato. As regras regulatórias de capital e divulgação protegem os tomadores de crédito, isolando o mercado de e-commerce do Brasil da alavancagem excessiva observada em outras regiões.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo Logístico e Gargalos Rodoviários | -2.4% | Nacional, mais crítico no Norte e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Elevado Custo de Dados Móveis para Usuários de Baixa Renda | -1.8% | Nacional, impacta mais intensamente o Norte e Nordeste | Médio prazo (2-4 anos) |

| Novas Regras de Imposto de Importação nas Compras Internacionais | -1.5% | Consumidores urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Risco de Fraude e Estornos no Sistema Pix | -1.2% | Metrópoles de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Logístico e Gargalos Rodoviários

A logística absorve 12,6% do PIB do Brasil, muito acima da média global de 8%, principalmente porque apenas 12% das rodovias federais estão em boas condições.[5]Banco Mundial, "Índice de Desempenho Logístico 2024," lpi.worldbank.org O frete percorre em média 40 km por hora nos corredores intermunicipais e é mais lento na bacia amazônica, forçando as plataformas de e-commerce a subsidiar o frete ou enfrentar o abandono de carrinho. Centros de fulfillment regionais em Recife e Manaus reduzem os prazos de entrega, mas não conseguem corrigir os déficits de infraestrutura a montante. As concessões rodoviárias planejadas no valor de BRL 150 bilhões ao longo de cinco anos prometem alívio, porém os benefícios não se materializarão de forma significativa antes de 2029. Até lá, os elevados gastos com transporte manterão pressão sobre as margens brutas em todo o mercado de e-commerce do Brasil.

Novas Regras de Imposto de Importação nas Compras Internacionais

A USD 3,52 por gigabyte, os custos de dados pré-pagos do Brasil superam em muito os dos mercados concorrentes, desestimulando o comportamento de compra centrado em vídeo entre os consumidores de baixa renda. A concentração das telecomunicações deixa pouca concorrência de preços, e a expansão do 5G ainda não se traduziu em planos mais baratos. As plataformas estão respondendo com aplicativos mais leves, armazenamento em cache e catálogos offline, mas o engajamento no social commerce permanece discreto fora das metrópoles de maior renda. Até que os preços dos dados móveis caiam ou a penetração do Wi-Fi se expanda, a demanda endereçável no Norte e Nordeste crescerá mais lentamente do que as médias nacionais, moderando a trajetória geral de crescimento do mercado de e-commerce do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: As Plataformas B2B Desbloqueiam a Eficiência de Compras das PMEs

As transações B2C capturaram 85,23% da receita de 2025, sublinhando o domínio histórico dos marketplaces de consumo. No entanto, o segmento B2B está acelerando a uma CAGR de 18,42%, um ritmo que o posiciona como a camada de crescimento mais rápido do mercado de e-commerce do Brasil até 2031. Pequenos varejistas e farmácias independentes estão migrando para a compra digital para acessar preços transparentes, descontos por volume e crédito a prazo sem precisar visitar atacadistas do tipo cash-and-carry. O Mercado Shops B2B estabeleceu uma meta de valor bruto de mercadorias de USD 2 bilhões para 2026, com 500.000 varejistas registrados na plataforma.

Valores médios de pedidos mais altos, tipicamente 10 a 15 vezes os dos carrinhos B2C, e taxas de devolução mais baixas melhoram as margens de contribuição, incentivando os marketplaces de consumo estabelecidos a alocar orçamentos de engenharia e marketing para recursos B2B. No entanto, construir confiança com fornecedores, automatizar o faturamento e alinhar a logística para pedidos de tamanho palete continuam sendo investimentos não triviais. Insumos agrícolas, materiais de construção e peças de reposição industriais destacam-se como espaços inexplorados onde a distribuição offline é fragmentada, mas exigem suporte técnico especializado. Caso esses segmentos verticais migrem para o ambiente online, o tamanho do mercado de e-commerce do Brasil para categorias B2B poderá crescer acentuadamente após 2028.

Por Tipo de Dispositivo: Smartphones Consolidam a Supremacia do Omnicanal

Os smartphones geraram 53,67% do valor das transações em 2025 e registram uma CAGR de 17,48%, tornando o mobile a âncora indiscutível do engajamento dos compradores. A MercadoLibre reporta que 75% do valor bruto de mercadorias se origina de seus aplicativos, com duração média de sessão duas vezes maior do que no desktop. O tamanho do mercado de e-commerce do Brasil vinculado à navegação em desktop está diminuindo à medida que os consumidores mais jovens saltam as etapas do PC por completo.

Recompensas de check-in gamificadas, transmissões ao vivo dentro dos aplicativos e finalização de compra com autenticação biométrica em um toque incentivam o uso habitual em dispositivos de entrada. Os Progressive Web Apps atendem clientes com armazenamento de telefone limitado, ampliando o funil. Os assistentes de voz e o comércio via smart TV permanecem de nicho, dadas as lacunas no idioma português e a baixa penetração de casas conectadas. As plataformas que iteram semanalmente em velocidade de aplicativo, navegação e integrações sociais capturam maior participação de carteira, reforçando o ciclo de crescimento do mobile que sustenta o amplo mercado de e-commerce do Brasil.

Por Método de Pagamento: O BNPL Digitaliza a Tradição do Parcelamento do Brasil

Os cartões de crédito e débito mantiveram uma participação de 30,72% do valor das transações de 2025, porém os volumes de Compre Agora, Pague Depois estão crescendo a uma CAGR de 18,67% à medida que o open banking fornece dados em tempo real para a pontuação de risco. O NuPay do Nubank processou USD 3 bilhões em empréstimos de BNPL com taxas de inadimplência abaixo de 4%, comprovando que a análise de fluxo de caixa pode superar as pontuações tradicionais dos bureaus de crédito. Os pagamentos imediatos aos lojistas, os valores médios de pedidos mais altos e as menores taxas de abandono de carrinho estimulam a adoção.

Os trilhos de pagamento via Pix eliminam as taxas de intercâmbio, ampliando as margens do BNPL em relação às parcelas de cartão. Os marketplaces que incorporam o BNPL no checkout observaram aumentos de 20% a 30% na conversão, e os limites de crédito dinâmicos baseados na disciplina de pagamento incentivam gastos recorrentes. Os volumes de transações da Visa e da Mastercard no Brasil caíram 12% no primeiro semestre de 2025, sinalizando que a economia tradicional dos cartões está perdendo relevância no mercado de e-commerce do Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Categoria de Produto B2C: O Quick Commerce Impulsiona Alimentos e Bebidas

Moda e vestuário liderou a receita com 24,73% de participação em 2025, impulsionado por tendências dirigidas por influenciadores e importações de fast fashion mesmo após um imposto de importação de 20% sobre compras abaixo de USD 50. No entanto, alimentos e bebidas é o segmento vertical de crescimento mais rápido, a uma CAGR de 16,72%, à medida que players de quick commerce como iFood expandem a entrega de supermercado em 15 minutos para além das cidades de primeiro nível.

Os eletrônicos mantêm forte rotatividade impulsionada pelas atualizações de smartphones, embora os aplicativos de comparação de preços comprimam as margens. As marcas de beleza e cuidados pessoais aproveitam os canais diretos ao consumidor para contornar as margens dos varejistas, beneficiando-se da posição do Brasil como o quarto maior mercado de cosméticos do mundo. Os móveis e artigos para o lar dependem de ferramentas de realidade aumentada e políticas de devolução generosas para compensar a incerteza quanto ao tamanho. À medida que as dark stores se expandem para cidades secundárias, a logística de perecíveis torna-se condição básica para capturar participação de carteira, e as plataformas com profundas capacidades de cadeia de frio ditarão o formato futuro do tamanho do mercado de e-commerce do Brasil no segmento de mercearia.

Análise Geográfica

O Sudeste do Brasil, ancorado por São Paulo, Rio de Janeiro e Minas Gerais, gerou aproximadamente 55% a 60% da receita online de 2025, refletindo consumidores abastados, redes de transportadoras densas e alta penetração do Pix. O Sul adicionou 18% a 20% do tamanho do mercado de e-commerce do Brasil, aproveitando os corredores comerciais do Mercosul e poder de compra comparável. O Nordeste capturou apenas 12% a 15%, apesar de abrigar 27% da população, porque os custos de dados móveis suprimem o engajamento no video commerce.

Os centros de fulfillment da MercadoLibre em Recife e Fortaleza visam reduzir os prazos de entrega no Nordeste de 7 a 10 dias para 48 horas, enquanto os centros da Amazon em Goiânia e Brasília apostam na demanda do agronegócio no Centro-Oeste. A Shopee adapta os limites de frete grátis para consumidores sensíveis a preços no Nordeste, aumentando a frequência de pedidos sem corroer as margens por meio de subsídios em volume para vendedores. A expansão na região Norte depende de logística fluvial e endereçamento informal, questões que a MercadoLibre aborda por meio de parcerias com transportadoras locais familiarizadas com a entrega na bacia amazônica.

Os fluxos transfronteiriços estão se recalibrando após o Brasil endurecer a cobrança de impostos de importação em agosto de 2024. As compras internacionais caíram para USD 8 bilhões em 2025, mas os vendedores brasileiros exportaram USD 2,5 bilhões por meio do Amazon Global Selling e dos programas transfronteiriços da MercadoLibre. A repressão regulatória do Brasil impulsiona os players estrangeiros em direção ao armazenamento local, aumentando os compromissos de capital e aprofundando o fosso competitivo para os operadores domésticos já inseridos nas cadeias de suprimentos regionais.

Cenário Competitivo

MercadoLibre, Amazon e Magazine Luiza controlaram uma estimativa de 45% a 50% do valor bruto de mercadorias de 2025, deixando uma longa cauda de especialistas verticais, startups de social commerce e disruptores de quick commerce para disputar o restante. Os grandes players canalizam capital em robótica, personalização impulsionada por IA e pilhas integradas de fintech que fidelizam os compradores por meio de programas de lealdade e pacotes de crédito. O mecanismo de detecção de fraudes por aprendizado de máquina da MercadoLibre mantém as margens de logística próximas a 60%, enquanto as patentes de envio preditivo da Amazon posicionam antecipadamente o estoque para reduzir os prazos de entrega.

A Shopee implementa flash sales gamificadas e frete subsidiado para atrair coortes sensíveis a preços, registrando 40% de seus pedidos na América Latina provenientes do Brasil até 2025. As empresas de quick commerce Rappi e iFood ampliam o campo competitivo ao prometer entrega em 15 a 30 minutos, uma vantagem de velocidade que os operadores estabelecidos igualam apenas nas metrópoles densas. Varejistas domésticos como Via e Americanas fecham lojas físicas para redirecionar mais de USD 200 milhões para tecnologia de marketplace e parcerias de última milha.

O escrutínio regulatório se intensifica em torno de pagamentos e comércio transfronteiriço, favorecendo os operadores estabelecidos com equipes de conformidade e presença fiscal consolidada. Enquanto isso, os marketplaces de B2B e serviços oferecem novos campos onde nenhum vencedor único emergiu, mantendo a opcionalidade estratégica viva para os desafiantes. O ciclo de capital sustentado sugere consolidação contínua do mercado à medida que os players menores têm dificuldade para financiar a infraestrutura no ritmo exigido pelos compradores brasileiros.

Líderes do Setor de E Commerce do Brasil

Mercado Livre (MercadoLibre Inc.)

Amazon.com Inc.

Magazine Luiza S.A.

Americanas S.A.

Shopee (Sea Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: MercadoLibre adquiriu uma participação minoritária na Loggi para ampliar a capacidade de entrega no mesmo dia em São Paulo e no Rio de Janeiro.

- Dezembro de 2025: A Amazon Brasil inaugurou seu primeiro centro de fulfillment automatizado em Cajamar, reduzindo o tempo de processamento de pedidos em 40%.

- Novembro de 2025: Magazine Luiza e Nubank lançaram um cartão de crédito co-branded com 5% de cashback em compras no marketplace.

- Outubro de 2025: Shopee Brasil e Banco Inter lançaram empréstimos de capital de giro de até BRL 500.000 para vendedores no marketplace.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de comércio eletrônico do Brasil como toda compra doméstica ou internacional de bens físicos ou serviços pagos que é iniciada, paga e realizada por meio de uma interface habilitada para internet, seja um aplicativo móvel, uma loja virtual ou um feed de comércio social. Todas as vendas decorrentes de lojas business-to-consumer e business-to-business que são liquidadas em reais e entregues a utilizadores finais dentro do país estão incluídas.

Exclusão do âmbito de aplicação: os conteúdos puramente digitais, como as assinaturas de streaming de vídeo, as moedas dos jogos e a revenda de artigos em segunda mão, não são abrangidos por esta estimativa.

Visão geral da segmentação

- Por Modelo de Negócio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Celular

- Desktop e Notebook

- Outros Tipos de Dispositivos

- Por Método de Pagamento (B2C)

- Cartões de Crédito / Débito

- Carteiras Digitais

- BNPL

- Outros Métodos de Pagamento

- Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Faça Você Mesmo e Mídia

- Outras Categorias de Produtos

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Realizamos entrevistas estruturadas com executivos dos principais marketplaces, operadores de 3PL e fintechs em São Paulo, Recife e Porto Alegre, seguidas de pesquisas de pulso de compradores em cidades de nível 2. Insights sobre Pix share, taxas de retorno e preços médios de venda nos ajudaram a validar índices secundários e ajustar os pesos regionais.

Pesquisa documental

Nossos analistas começaram com a extração estruturada de dados abertos emitidos por órgãos como o Banco Central do Brasil (painéis de transações Pix), o Instituto Brasileiro de Geografia e Estatística, a ABComm e a GSMA Intelligence. Registros comerciais, apresentações de investidores e rastreadores de tráfego de marketplace forneceram sinais complementares sobre divisão de categorias, valores de cestas e custos de logística.

Para fundamentar os dados a nível das empresas, consultámos fontes pagas, a D&B Hoovers para a repartição das receitas e a Dow Jones Factiva para notícias históricas sobre o lançamento de plataformas, juntamente com as listas aduaneiras e os índices de expedição Volza para avaliar os fluxos transfronteiriços. As fontes aqui citadas ilustram a gama que utilizámos; muitos outros conjuntos de dados públicos e de subscrição serviram de base à nossa pesquisa documental.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começou com o volume total de pagamentos remotos, filtrado pela quota de comércio eletrónico, taxa média de aceitação e ajustes de reversão de fraude. Os roll-ups de fornecedores do GMV amostrado e as verificações de canal serviram como um teste cruzado de baixo para cima, e as variações acima de cinco por cento acionaram a reconciliação. Os principais impulsionadores do modelo incluem a contagem de transacções Pix, compradores online activos, ligações a smartphones, valor médio do cabaz, índice de custos logísticos e quota transfronteiriça. As previsões utilizam uma regressão multivariada associada ao PIB per capita, à penetração da banda larga móvel e à adoção do pagamento instantâneo, com uma análise de cenários para testar choques fiscais e logísticos.

Validação de dados e ciclo de atualização

Os resultados passam por análises de anomalias, revisão pelos pares e aprovação pelos quadros superiores. Os relatórios são actualizados anualmente; os eventos materiais, tais como as mudanças nas regras fiscais, levam a actualizações provisórias. Antes da entrega, uma nova varredura de dados garante que os clientes recebam a visão mais recente.

Porque é que a base de comércio eletrónico da Mordor no Brasil merece confiança

Os números publicados divergem frequentemente porque as empresas escolhem âmbitos, anos de base e filtros de transação diferentes. Concentramo-nos em bens tangíveis e serviços pagos prestados a nível nacional, aplicamos controlos de moeda constante e actualizamos o modelo de doze em doze meses, o que mantém a nossa base de referência rigorosa e transparente.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 59,07 B (2025) | Inteligência de Mordor | - |

| USD 346,0 B (2024) | Monitor de dados de pagamentos regionais | Inclui meios de comunicação digitais, serviços de transporte e todos os pagamentos recorrentes sem cartão; não há segmentação de produtos |

| 455,6 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global A | Combina o GMV B2B e B2C, conta o valor bruto da transação sem o ajustamento do retorno da fraude |

| 62,8 MIL MILHÕES DE DÓLARES (2023) | Jornal de Negócios B | Apenas B2C, utiliza valores em moeda local convertidos a taxas à vista, ano de base mais antigo |

No seu conjunto, a comparação mostra que, uma vez eliminada a inflação de âmbito e os efeitos cambiais, a estimativa de Mordor para 2025 oferece uma base equilibrada e pronta a tomar decisões, assente em variáveis claramente auditáveis e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de e-commerce do Brasil em 2026 e qual é a velocidade de seu crescimento?

O tamanho do mercado de e-commerce do Brasil é de USD 69,21 bilhões em 2026 e avança a uma CAGR de 16,87% em direção a 2031.

Qual modelo de negócio está se expandindo mais rapidamente no ambiente online no Brasil?

As plataformas B2B, que atendem PMEs e varejistas, estão escalando a uma CAGR de 18,42%, tornando-as o segmento de crescimento mais rápido do comércio online.

Quais tendências de pagamento estão remodelando o comportamento no checkout?

As ofertas de Compre Agora, Pague Depois vinculadas ao Pix e aos dados de open banking estão se acelerando, enquanto os volumes de cartões de crédito e débito estão em declínio.

Qual categoria de produto tem a perspectiva de crescimento mais elevada?

Alimentos e bebidas lidera em crescimento, expandindo-se a uma CAGR de 16,72% à medida que as redes de quick commerce se expandem para além das principais metrópoles.

Como os investimentos em logística estão influenciando a liderança do mercado?

Bilhões investidos em centros de fulfillment, micro-hubs e frotas elétricas permitem que os operadores estabelecidos prometam entrega no mesmo dia ou mais rápida, uma vantagem fundamental na retenção de clientes.

Quais são as principais barreiras para uma adoção mais ampla do e-commerce?

Os elevados custos de frete rodoviário, as lacunas de infraestrutura e os altos preços de dados móveis continuam a comprimir as margens e a limitar a participação dos compradores de baixa renda.

Página atualizada pela última vez em: