Tamanho e Participação do Mercado de E-Commerce da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

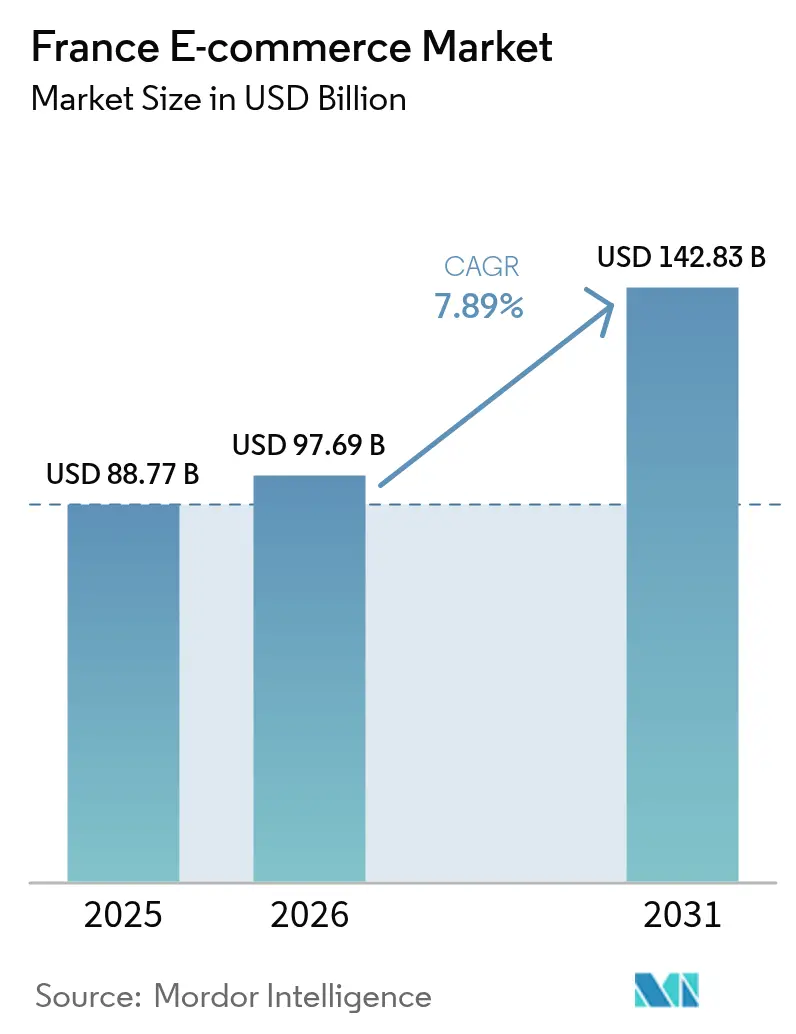

| Tamanho do mercado no ano base (2025) | 88.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 97.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 142.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.89% CAGR |

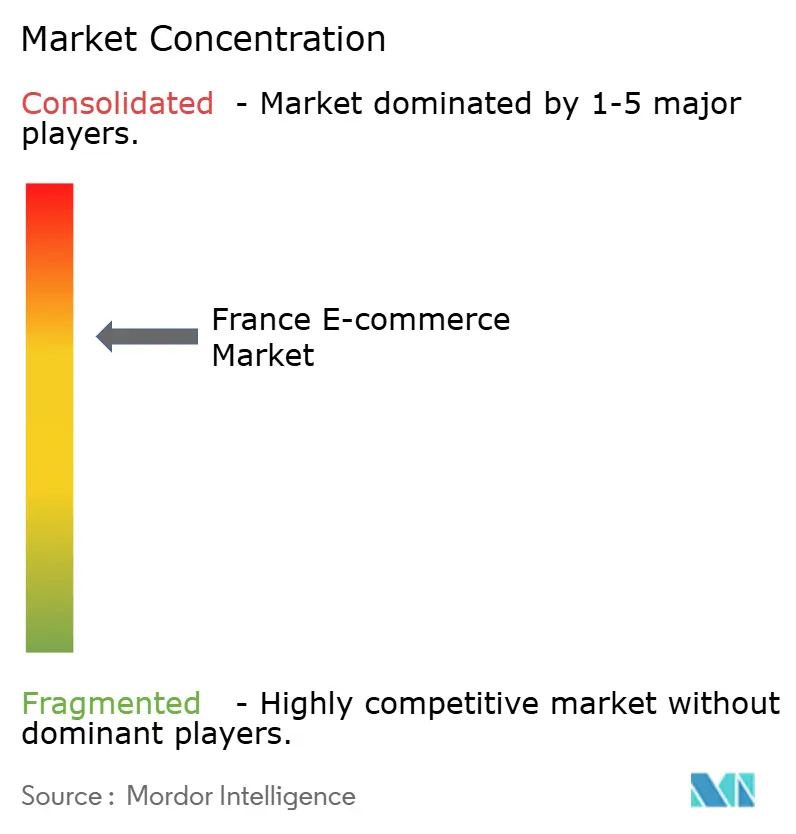

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-Commerce da França por Mordor Intelligence

O tamanho do mercado de e-commerce da França deverá aumentar de USD 88,77 bilhões em 2025 para USD 97,69 bilhões em 2026 e atingir USD 142,83 bilhões até 2031, crescendo a um CAGR de 7,89% ao longo de 2026-2031. Uma cobertura nacional de fibra óptica que agora abrange 93,5% dos imóveis, combinada com uma penetração de 5G de 29% das conexões móveis, eliminou a lacuna de conectividade rural e viabilizou a entrega no mesmo dia fora de Paris e Lyon. O mobile já responde por quase quatro em cada cinco transações de consumidores, enquanto o compre agora pague depois está se expandindo mais rapidamente do que qualquer outra opção de pagamento, à medida que a Geração Z e os millennials preferem crédito parcelado de curto prazo. Os subsídios governamentais no âmbito do programa France Num estão atraindo milhares de artesãos regionais e produtores de alimentos especializados para o ambiente online, o que amplia a profundidade do sortimento e reforça a preferência do consumidor por produtos de origem local. Por fim, a mudança cultural em direção ao consumo sustentável está levando as plataformas de recomércio ao mainstream, pressionando os varejistas de moda tradicionais a lançar seus próprios canais de revenda.

Principais Conclusões do Relatório

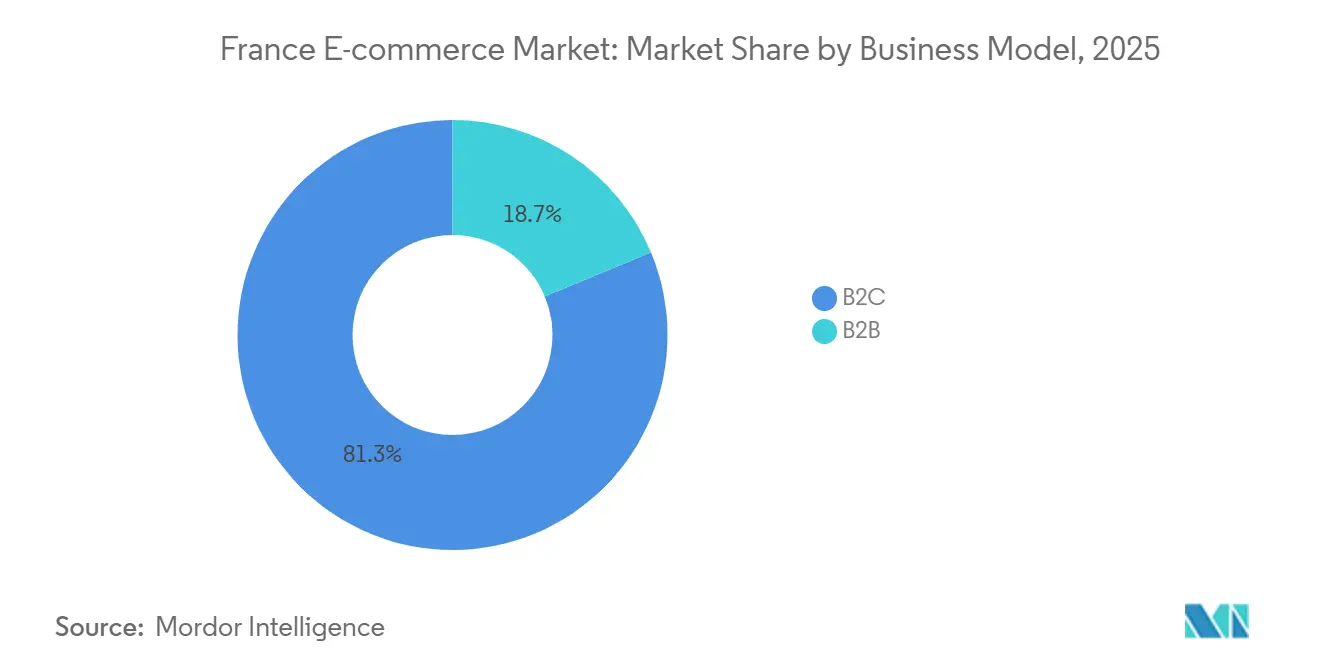

- Por modelo de negócio, o comércio entre empresas e consumidores liderou com 81,29% da participação do mercado de e-commerce da França em 2025, enquanto o comércio entre empresas está projetado para se expandir a um CAGR de 8,41% até 2031.

- Por dispositivo, smartphones e outros equipamentos móveis capturaram 78,67% do valor das transações de 2025 do mercado de e-commerce da França, e estão previstos para crescer a um CAGR de 8,24% até 2031.

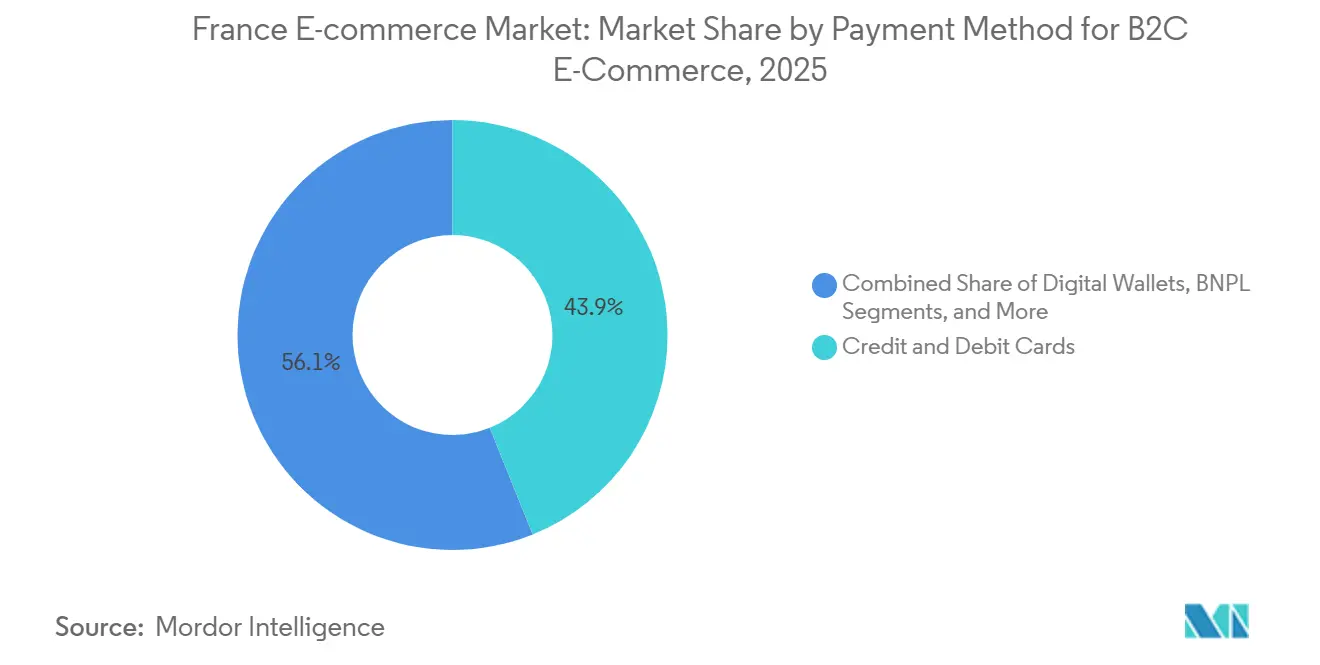

- Por método de pagamento, cartões de crédito e débito detinham uma participação de 43,92% do mercado de e-commerce da França em 2025, enquanto o compre agora pague depois avança a um CAGR de 9,27% no mesmo horizonte.

- Por categoria de produto, moda e vestuário responderam por 21,59% dos gastos de 2025, e alimentos e bebidas está posicionado para o crescimento mais rápido, com um CAGR de 8,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E-Commerce da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura Ubíqua de Fibra de Alta Velocidade e 5G Acelerando as Compras Online nas Zonas Rurais da França | +1.8% | Nacional, mais forte na Bretanha, Occitânia, Nova Aquitânia | Médio prazo (2-4 anos) |

| Iniciativa Governamental France Num Impulsionando a Adoção do E-Commerce pelas PMEs | +1.5% | Nacional, alta densidade de PMEs em Auvérnia-Ródano-Alpes e Provença-Alpes-Costa Azul | Curto prazo (≤ 2 anos) |

| Mudança em Direção ao Consumo Sustentável Impulsionando os Mercados Online de Segunda Mão | +1.2% | Nacional, foco urbano em Paris, Lyon, Bordeaux | Médio prazo (2-4 anos) |

| Adoção Cultural do Clique e Retire Aprimorando a Penetração Omnicanal | +0.9% | Nacional, especialmente em zonas suburbanas e periurbanas | Curto prazo (≤ 2 anos) |

| Crescente Popularidade do Compre Agora Pague Depois entre a Geração Z e os Millennials | +0.7% | Nacional, concentrado na Île-de-France e Hauts-de-France | Curto prazo (≤ 2 anos) |

| Ascensão do Rótulo Fabricado na França Impulsionando o Tráfego nas Plataformas Domésticas | +0.6% | Nacional, posicionamento premium em Paris e capitais regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura Ubíqua de Fibra de Alta Velocidade e 5G Acelerando as Compras Online nas Zonas Rurais da França

As redes fixas e móveis da França agora entregam velocidades de nível urbano a 93,5% dos domicílios, suportando verificações de estoque em tempo real, visualização em realidade aumentada e checkout sem interrupções na Bretanha, Occitânia e outras regiões secundárias.[1]Arcep, "Estatísticas de Cobertura de Fibra até o Domicílio e Penetração de 5G," arcep.fr Comerciantes de móveis e decoração de interiores registram crescimento de dois dígitos no tráfego mobile proveniente dessas áreas, enquanto incentivos municipais para trabalhadores remotos ampliam a base de clientes para beleza premium, alimentos orgânicos e artesanato. Varejistas que antes limitavam a entrega no dia seguinte ao corredor da Île-de-France agora oferecem entrega no mesmo dia para municípios rurais, expandindo efetivamente o alcance do mercado de e-commerce francês.

Iniciativa Governamental France Num Impulsionando a Adoção do E-Commerce pelas PMEs

Mais de 13.000 pequenas e médias empresas obtiveram financiamento e orientação técnica no âmbito do France Num entre 2024 e 2025, viabilizando lojas diretas ao consumidor que contornam os distribuidores tradicionais.[2]Ministère de l'Économie, "Iniciativa France Num: Estatísticas de Digitalização das PMEs," economie.gouv.fr A formação em integração de marketplaces, gateways de pagamento e marketing digital está reduzindo a barreira de entrada para produtores de nicho de queijos, roupas de cama e cosméticos. As grandes plataformas responderam integrando essas PMEs para enriquecer os sortimentos locais, aprimorando a diferenciação em relação ao catálogo de massa da Amazon. O programa, portanto, amplia a diversidade de produtos e aprofunda a participação econômica regional no mercado de e-commerce da França.

Mudança em Direção ao Consumo Sustentável Impulsionando os Mercados Online de Segunda Mão

O volume de negócios de segunda mão subiu para EUR 946 milhões (USD 1,07 bilhão) em 2024, com 51% dos consumidores franceses comprando produtos usados online. Plataformas como a Vinted contam com mais de 10 milhões de compradores ativos na França com uma frequência de compra crescente, sinalizando um comportamento habitual de recomércio. Os próximos mandatos de recolha ao abrigo da lei Anti-Desperdício para uma Economia Circular levarão marcas e grandes armazéns a canalizar o inventário para canais de revenda, estreitando os vínculos entre os mercados primário e secundário. As compras sustentáveis atuam, portanto, como um catalisador estrutural de demanda dentro do mercado de e-commerce da França.

Adoção Cultural do Clique e Retire Aprimorando a Penetração Omnicanal

Os armários de encomendas tornaram-se a segunda opção de entrega preferida após a entrega em domicílio, impulsionados pela vida urbana densa e pelos horários de trabalho. Varejistas como o Carrefour operam milhares de pontos de drive-through e armários, permitindo que os consumidores escolham janelas de retirada convenientes e verifiquem produtos de alto valor no local. O clique e retire melhora a eficiência do inventário ao transformar as lojas em centros de micro-fulfillment, reduzindo o capital de giro e ampliando a cobertura no mesmo dia nas periferias suburbanas. O modelo fortalece a economia dos varejistas e aumenta o controle do cliente, um duplo benefício que reforça as perspectivas de crescimento do mercado de e-commerce da França.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Rigorosa com o RGPD/CNIL | -0.8% | Nacional, mais pesado para vendedores transfronteiriços e PMEs | Médio prazo (2-4 anos) |

| Elevados Custos de Logística Reversa na Moda | -0.6% | Nacional, centrado no vestuário | Curto prazo (≤ 2 anos) |

| Saturação das Redes de Última Milha Urbanas | -0.4% | Paris, Lyon, Marselha, Toulouse | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência de Baixo Custo da China | -0.5% | Nacional, moda, eletrônicos, artigos para o lar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Rigorosa com o RGPD/CNIL Aumentando os Custos Operacionais

Os gastos anuais para comerciantes de médio porte variam de EUR 50.000 (USD 60.000) a EUR 200.000 (USD 240.000) para satisfazer as regras de gestão de consentimento, notificação de violações e portabilidade de dados, um encargo que pesa fortemente sobre as PMEs.[3]CNIL, "Requisitos e Custos de Conformidade com o RGPD," cnil.fr As limitações ao rastreamento comportamental também reduzem a eficácia dos mecanismos de personalização, inflacionando os custos de aquisição em todo o mercado de e-commerce da França. Os vendedores transfronteiriços que lidam com múltiplas interpretações nacionais do RGPD enfrentam uma complexidade de conformidade ainda maior.

Elevados Custos de Logística Reversa Impulsionados pelas Devoluções de Moda

As taxas de devolução de 30%-40% para vestuário online absorvem até 20% do valor bruto da mercadoria em despesas de logística reversa, forçando a Zara France e a H&M a introduzir taxas de reposição. A pegada ambiental desses fluxos compromete as mensagens de sustentabilidade, enquanto os ciclos de inventário de moda rápida deixam pouco tempo para revender os itens devolvidos antes dos descontos. Os investimentos em ferramentas de prova virtual permanecem limitados, mantendo a pressão sobre as margens dentro do mercado de e-commerce da França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Digitalização Empresarial Supera o Crescimento do Varejo

As transações B2C geraram 81,29% do valor em 2025, mas o segmento B2B está previsto para crescer a uma taxa composta de 8,41% ao ano até 2031, superando o momentum do consumidor. Os compradores B2B na manufatura e no atacado estão adotando suítes de compras em nuvem que automatizam o reabastecimento e fornecem visibilidade de estoque em tempo real, ampliando assim o tamanho do mercado de e-commerce da França alocado ao comércio empresarial.

Os marketplaces B2B verticais para materiais de construção, peças industriais e insumos para serviços de alimentação agregam fornecedores fragmentados, padronizam dados de produtos e oferecem financiamento comercial. Enquanto isso, o crescimento B2C continua impulsionado pela adoção do mobile e por extensões omnicanais como comprar online e retirar na loja. As campanhas de comércio social no TikTok e no Instagram estão canalizando tráfego incremental que sustenta os fluxos de receita do consumidor dentro do mercado de e-commerce da França.

Por Tipo de Dispositivo para E-Commerce B2C: O Mobile Assume o Comando das Jornadas de Compra

Smartphones e tablets detinham 78,67% da participação nas transações em 2025 e estenderão a dominância a um CAGR de 8,24%, refletindo a cobertura quase universal de 4G-5G e o checkout sem interrupções por carteira digital. A Geração Z e os millennials concluem mais da metade de suas compras diretamente em aplicativos de marcas, levando os varejistas a lançar aplicativos web progressivos que funcionam em condições de baixa largura de banda.

As sessões em desktop persistem para itens de alto valor como eletrodomésticos e móveis, onde a revisão de especificações se beneficia de telas maiores, mas mesmo essas categorias registram taxas crescentes de conversão mobile. As interfaces responsivas agora oferecem leitura de código de barras, pesquisa por voz e pré-visualizações em realidade aumentada em todos os dispositivos, viabilizando paridade de funcionalidade e reforçando a fidelidade do consumidor ao mercado de e-commerce da França como um todo.

Por Método de Pagamento para E-Commerce B2C: O Crédito Parcelado Entra no Mainstream

Os cartões ainda responderam por 43,92% dos gastos de 2025, mas o compre agora pague depois está crescendo a um CAGR de 9,27% à medida que Klarna, Alma e PayPal incorporam parcelas sem juros no checkout. Os dados da Klarna mostram 40% de utilização geral pelos consumidores e 57% de penetração entre a Geração Z, enquanto os valores médios dos pedidos aumentam até 30% quando os comerciantes exibem opções de compre agora pague depois.

As carteiras digitais como Apple Pay e o Paylib doméstico também ganham participação ao simplificar a autenticação biométrica no mobile. As regras de autenticação forte do cliente no âmbito da PSD2 elevaram os níveis de confiança, ampliando ainda mais o público qualificado para pagamentos online em todo o mercado de e-commerce da França.

Por Categoria de Produto para E-Commerce B2C: O Setor de Mercearia Cresce Enquanto a Moda Amadurece

A moda manteve a posição de maior receita com 21,59% em 2025, sustentada pela alta frequência de compras, mas as margens se estreitaram devido às elevadas taxas de devolução e à pressão de descontos da Shein e da Temu. Os principais varejistas franceses respondem com coleções selecionadas, colaborações de design local e selos de fornecimento sustentável, estratégias que ressoam com os profissionais urbanos.

Alimentos e bebidas, auxiliados por dark stores e micro-fulfillment, estão projetados para se expandir a um CAGR de 8,16% até 2031, o mais rápido entre as categorias. O Carrefour e o Auchan exploram a proximidade das lojas para garantir janelas de entrega de duas horas, reforçando a fidelidade por assinatura e impulsionando o valor por cesta. Eletrônicos, beleza e melhoria do lar completam as posições intermediárias, cada um exibindo perfis únicos de rotatividade e rentabilidade que, em conjunto, sustentam o momentum do tamanho do mercado de e-commerce da França.

Análise Geográfica

A França ocupa o segundo lugar no volume de negócios online europeu, atrás apenas do Reino Unido, com as vendas subindo de EUR 175,3 bilhões (USD 208,72 bilhões) em 2024 para um estimado EUR 190 bilhões (USD 226,22 bilhões) em 2025. A Île-de-France sozinha captura cerca de 30% dos gastos devido à concentração de renda e à densidade logística. Auvérnia-Ródano-Alpes e Provença-Alpes-Costa Azul seguem, mas a expansão da fibra óptica está reduzindo as divisões históricas e trazendo a Bretanha, a Nova Aquitânia e a Córsega para o mainstream do e-commerce.

Os fluxos transfronteiriços permanecem fluidos graças ao tempo médio de trânsito inferior a dois dias para a Bélgica e os Países Baixos, permitindo que comerciantes de médio porte se expandam regionalmente sem construir armazéns no exterior. A conformidade com o RGPD eleva os obstáculos de custo, mas também sustenta altos níveis de confiança do consumidor que diferenciam os vendedores europeus de rivais globais menos regulamentados, fortalecendo a demanda intrínseca dentro do mercado de e-commerce da França.

Gigantes pan-europeus como Amazon e Zalando operam arquiteturas de fulfillment com múltiplos nós dentro da França, oferecendo entrega no dia seguinte que define o padrão de serviço. Os especialistas domésticos respondem aprofundando a expertise vertical e promovendo a proveniência do Fabricado na França, uma narrativa que ressoa com os compradores conscientes do meio ambiente e protege as plataformas locais da concorrência de importações de baixo custo. Em conjunto, essas dinâmicas geram trajetórias de crescimento robustas e regionalmente equilibradas.

Cenário Competitivo

Os cinco principais comerciantes — Amazon, Cdiscount, FNAC Darty, Carrefour e eBay — detêm coletivamente uma participação de receita estimada de 45-50%, deixando espaço para inovadores verticais e campeões regionais. A Amazon alavanca seis centros de fulfillment nacionais e uma grande base de assinantes Prime para alcançar economias de escala, mas as plataformas nacionais mantêm profundidade de categoria e fidelidade à marca em livros, bricolagem, beleza e mercearia.

A pressão de preços da Temu e da Shein é intensa em moda e artigos para o lar, embora suas baixas pontuações de sustentabilidade de 10-16% em comparação com os 79% da Decathlon exponham vulnerabilidades reputacionais. Os varejistas, portanto, enfatizam credenciais ambientais, transparência de origem e entrega previsível para proteger as margens. A inteligência artificial sustenta a curadoria de sortimento, a previsão de demanda e as jornadas hiperpersonalizadas, com a L'Oréal em parceria com a NVIDIA para oferecer provas virtuais com tecnologia de inteligência artificial que elevam as taxas de conversão.

Os investimentos omnicanais continuam, com a FNAC Darty fundindo o inventário das lojas com as promessas online, e o Carrefour expandindo suas redes de armários de encomendas. Os modelos emergentes de ponto a ponto, como a Vinted em vestuário e o Leboncoin em classificados, corroem a participação do varejo convencional ao eliminar os custos de intermediação. O resultado combinado é um mercado de e-commerce da França moderadamente concentrado, mas vigorosamente inovador.

Líderes do Setor de E-Commerce da França

Zalando SE

H & M Hennes & Mauritz GBC AB

La Redoute SAS

ZARA France

Showroomprivé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A LVMH elogiou o desempenho da Sephora em 2025, reportando USD 20,75 bilhões em receita orgânica e um aumento de 28% no lucro, sustentado por quase 100 novas lojas e forte tráfego digital.

- Novembro de 2025: A Marks and Spencer estendeu sua parceria com a Zalando, selecionando a plataforma de logística B2B ZEOS para atender 21 mercados continentais a partir do início de 2026, com o objetivo de economizar 50% nos custos de logística e um aumento de 30% nas vendas.

- Outubro de 2025: A L'Oréal registrou USD 37,10 bilhões em vendas nos nove meses, impulsionada pelo crescimento online de dois dígitos na Europa e pela aquisição da casa de fragrâncias Creed.

- Outubro de 2024: A marca de vestuário Damart revelou planos para elevar a receita de e-commerce internacional para 50% em um ano, expandindo na Zalando e aprimorando a entrega transfronteiriça em quatro dias.

Escopo do Relatório do Mercado de E-Commerce da França

O Relatório do Mercado de E-Commerce da França é Segmentado por Modelo de Negócio (B2B, B2C), Tipo de Dispositivo para E-Commerce B2C (Smartphone e Mobile, Desktop e Laptop, Outros Tipos de Dispositivos), Método de Pagamento para E-Commerce B2C (Cartões de Crédito e Débito, Carteiras Digitais, Compre Agora Pague Depois, Outros Métodos de Pagamento), Categoria de Produto para E-Commerce B2C (Beleza e Cuidados Pessoais, Eletrônicos de Consumo, Moda e Vestuário, Alimentos e Bebidas, Móveis e Casa, Outras Categorias de Produtos) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| B2B |

| B2C |

| Smartphone e Mobile |

| Desktop e Laptop |

| Outros Tipos de Dispositivos |

| Cartões de Crédito e Débito |

| Carteiras Digitais |

| Compre Agora Pague Depois |

| Outros Métodos de Pagamento |

| Beleza e Cuidados Pessoais | Cuidados com o Cabelo |

| Cuidados com a Pele | |

| Cosméticos e Beleza | |

| Outras Categorias de Produtos de Beleza e Cuidados Pessoais | |

| Eletrônicos de Consumo | Mobile |

| PCs e Laptops | |

| Dispositivos de Áudio | |

| Dispositivos de Gaming | |

| Outras Categorias de Produtos de Eletrônicos de Consumo | |

| Moda e Vestuário | Roupas |

| Calçados | |

| Acessórios de Moda | |

| Outras Categorias de Produtos de Moda e Vestuário | |

| Alimentos e Bebidas | Alimentos Embalados |

| Padaria e Confeitaria | |

| Carnes, Aves e Frutos do Mar | |

| Outras Categorias de Produtos de Alimentos e Bebidas | |

| Móveis e Casa | Móveis para o Lar |

| Móveis para Escritório | |

| Móveis para Área Externa | |

| Outras Categorias de Produtos de Móveis e Casa | |

| Outras Categorias de Produtos |

| Por Modelo de Negócio | B2B | |

| B2C | ||

| Por Tipo de Dispositivo para E-Commerce B2C | Smartphone e Mobile | |

| Desktop e Laptop | ||

| Outros Tipos de Dispositivos | ||

| Por Método de Pagamento para E-Commerce B2C | Cartões de Crédito e Débito | |

| Carteiras Digitais | ||

| Compre Agora Pague Depois | ||

| Outros Métodos de Pagamento | ||

| Por Categoria de Produto para E-Commerce B2C | Beleza e Cuidados Pessoais | Cuidados com o Cabelo |

| Cuidados com a Pele | ||

| Cosméticos e Beleza | ||

| Outras Categorias de Produtos de Beleza e Cuidados Pessoais | ||

| Eletrônicos de Consumo | Mobile | |

| PCs e Laptops | ||

| Dispositivos de Áudio | ||

| Dispositivos de Gaming | ||

| Outras Categorias de Produtos de Eletrônicos de Consumo | ||

| Moda e Vestuário | Roupas | |

| Calçados | ||

| Acessórios de Moda | ||

| Outras Categorias de Produtos de Moda e Vestuário | ||

| Alimentos e Bebidas | Alimentos Embalados | |

| Padaria e Confeitaria | ||

| Carnes, Aves e Frutos do Mar | ||

| Outras Categorias de Produtos de Alimentos e Bebidas | ||

| Móveis e Casa | Móveis para o Lar | |

| Móveis para Escritório | ||

| Móveis para Área Externa | ||

| Outras Categorias de Produtos de Móveis e Casa | ||

| Outras Categorias de Produtos | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de e-commerce da França em 2031?

Está previsto atingir USD 142,83 bilhões até 2031, refletindo um CAGR de 7,89% ao longo de 2026-2031.

Com que rapidez o e-commerce entre empresas deve crescer na França?

As transações B2B estão projetadas para se expandir a 8,41% ao ano até 2031, superando o crescimento do consumidor.

Qual método de pagamento está crescendo mais rapidamente entre os compradores online franceses?

O compre agora pague depois lidera com um CAGR de 9,27% até 2031, impulsionado pela alta adoção entre a Geração Z e os millennials.

Por que as plataformas de segunda mão estão ganhando popularidade na França?

As crescentes preocupações com a sustentabilidade e a regulamentação favorável impulsionaram as vendas de recomércio para além de USD 1 bilhão, com mais da metade da população comprando produtos usados online.

Qual categoria de produto está definida para crescer mais rapidamente até 2031?

As vendas online de alimentos e bebidas estão previstas para crescer a um CAGR de 8,16% à medida que os varejistas de mercearia expandem dark stores e centros de micro-fulfillment.

Quão concentrado é o poder competitivo no e-commerce francês?

Os cinco principais comerciantes controlam aproximadamente metade da receita, indicando uma concentração moderada com uma vibrante concorrência de nicho.

Página atualizada pela última vez em: