Tamanho e Participação do Mercado de E-commerce dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

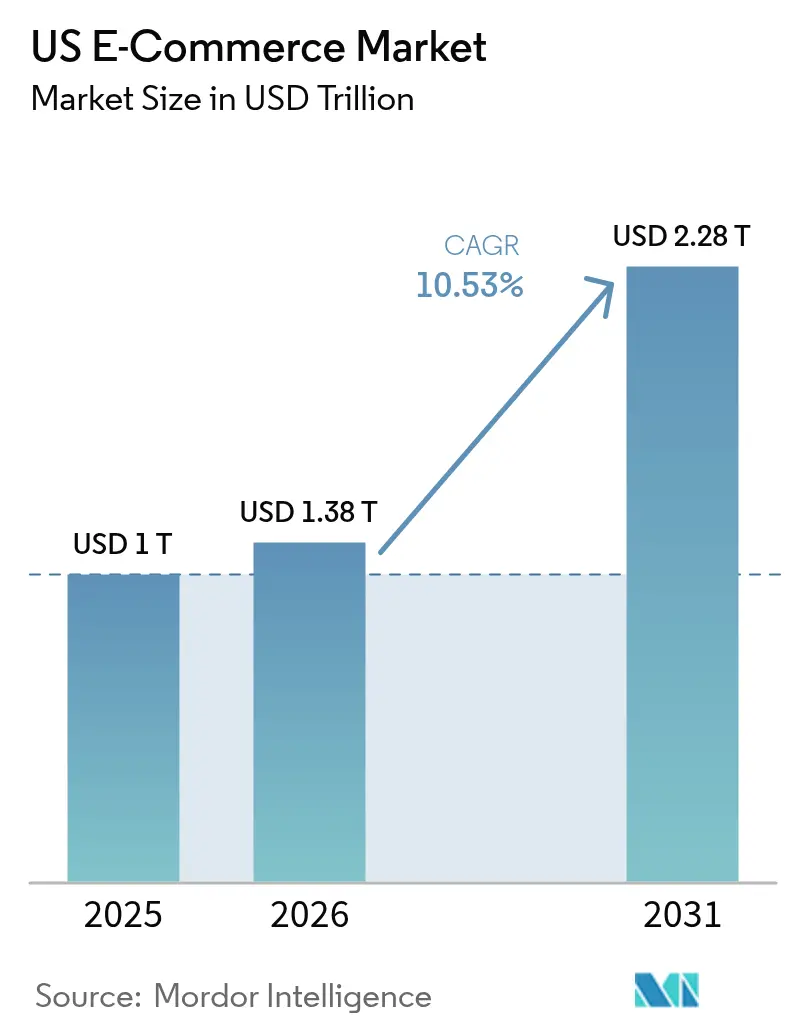

| Tamanho do mercado no ano base (2025) | 1 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.38 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.28 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-commerce dos EUA por Mordor Intelligence

O tamanho do mercado de comércio eletrônico dos EUA em 2026 é estimado em USD 1.381,6 bilhões, crescendo a partir do valor de 2025 de USD 1.250 bilhões, com projeções para 2031 mostrando USD 2.279,2 bilhões, crescendo a uma CAGR de 10,53% no período 2026-2031. Os robustos gastos em canais digitais, os ganhos contínuos no comércio móvel e a integração mais profunda das finanças incorporadas compensam o arrefecimento dos ventos favoráveis da era pandêmica. O dispositivo móvel agora impulsiona a maioria dos finalizações de compra online e atua como catalisador para expectativas de serviço no mesmo dia, enquanto a IA generativa eleva a conversão ao reduzir o atrito entre a intenção de pesquisa e a descoberta de produtos. O crescimento por categoria permanece desigual: os eletrônicos de consumo retêm a maior base de receita, mas as compras online de mercearia e a entrega de alimentos aceleram mais rapidamente à medida que os varejistas implantam centros de microdistribuição. As mudanças regulatórias, incluindo regras mais rígidas de de minimis para encomendas transfronteiriças, pressionam os comerciantes a reengenheirar as cadeias de suprimentos, mas também abrem espaço para plataformas domésticas de logística terceirizada. A intensidade competitiva aumenta à medida que Walmart, Shein e Temu corroem a liderança da Amazon, e à medida que os mercados B2B atraem fabricantes diretamente para a arena digital.

Principais Conclusões do Relatório

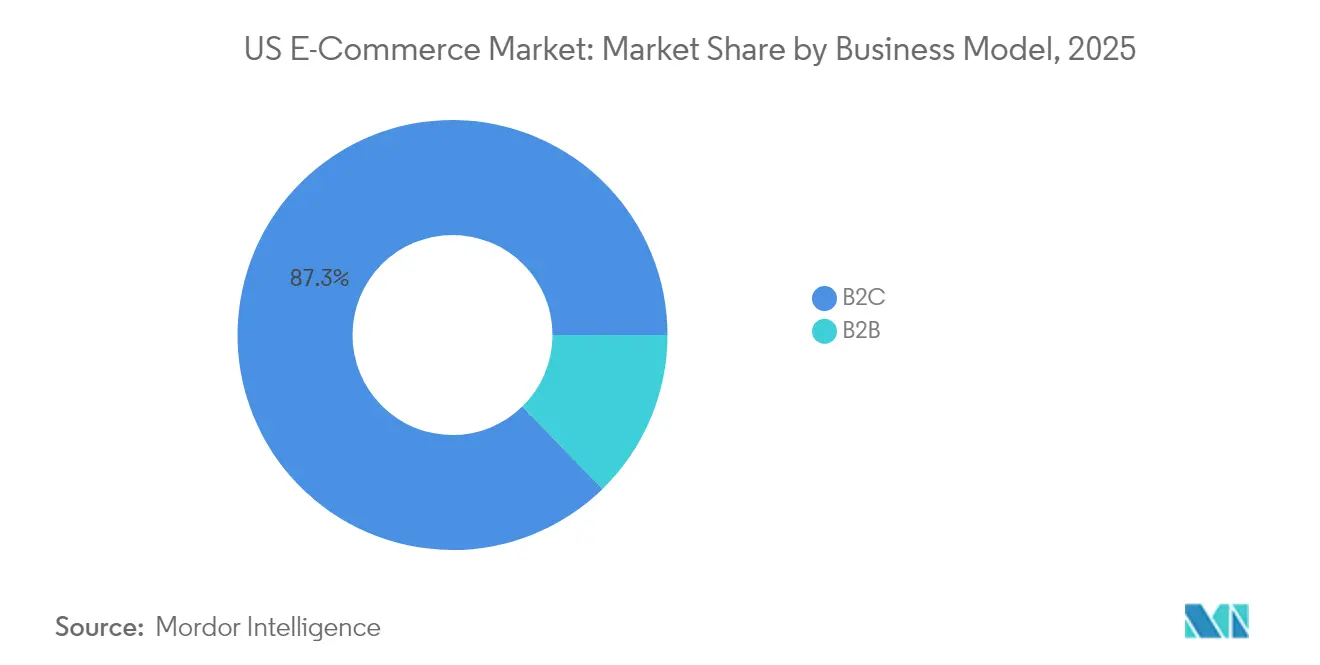

- Por modelo de negócio, o segmento B2C detinha 87,30% do mercado de comércio eletrônico dos EUA em 2025, enquanto o B2B avança a uma CAGR de 12,55% até 2031.

- Por tipo de dispositivo, os smartphones comandaram 71,80% de participação nas transações de comércio eletrônico dos EUA em 2025 e estão projetados para crescer a uma CAGR de 11,85% até 2031.

- Por método de pagamento, os cartões de crédito e débito responderam por 53,20% das transações em 2025, enquanto as soluções BNPL estão previstas para crescer a uma CAGR de 17,6% no período 2026-2031.

- Por categoria de produto B2C, os eletrônicos de consumo lideraram com 24,30% da participação do mercado de comércio eletrônico dos EUA em 2025, enquanto alimentos e bebidas está projetado para se expandir a uma CAGR de 14,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E-commerce dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Modelos de Entrega no Mesmo Dia e Instantânea nas Metrópoles dos EUA | +2.1% | Principais áreas metropolitanas dos EUA, com concentração no Nordeste e Costa Oeste | Médio prazo (2-4 anos) |

| Penetração de Mercearia Online Pós-COVID via Investimentos em Microdistribuição | +1.8% | Nacional, com maior impacto em áreas urbanas e suburbanas | Médio prazo (2-4 anos) |

| BNPL e Finanças Incorporadas Impulsionando Conversões de Alto Valor | +1.5% | Nacional, com maior adoção entre os dados demográficos mais jovens | Curto prazo (≤ 2 anos) |

| Demanda Transfronteiriça por Marcas DTC dos EUA via Seção 321 De Minimis | +0.9% | Global, com concentração no Canadá, México e mercados da UE | Curto prazo (≤ 2 anos) |

| Adoção de Marketplaces por PMEs Transitando do Atacado para o DTC | +1.3% | Nacional, com maior impacto nas categorias de varejo especializado | Médio prazo (2-4 anos) |

| Descoberta de Produtos por IA Generativa Aprimorando as Taxas de Conversão | +1.6% | Nacional, com adoção antecipada pelos grandes varejistas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Modelos de Entrega no Mesmo Dia e Instantânea nas Metrópoles dos EUA

Os varejistas em Nova York, Los Angeles e outros mercados de alta densidade estão implantando centros de microdistribuição que reduzem os tempos de processamento de pedidos em até 90% e diminuem a distância percorrida na última milha.[1]CubeWork, "Centros de Microdistribuição: Transformando o Futuro do Comércio Eletrônico," cubework.com As opções de entrega no mesmo dia geram um aumento de 18% na conversão no checkout, levando os comerciantes a divulgar a velocidade de entrega com tanta proeminência quanto o preço. Embora 90% dos compradores ainda aceitem o serviço de dois dias quando as taxas caem, a capacidade de oferecer uma combinação calibrada de velocidade e custo está emergindo como um diferencial. As principais redes de supermercados emulam a rede de centros locais da Amazon ao co-localizar lojas escuras perto dos bolsões de demanda urbana, reduzindo os raios de distribuição de 12 milhas para menos de cinco. Os investimentos avançam da fase piloto para implementações em toda a rede entre 2025 e 2027, incorporando firmemente as expectativas de entrega instantânea no mercado de comércio eletrônico dos EUA.

Penetração de Mercearia Online Pós-COVID via Investimentos em Microdistribuição

As vendas digitais de mercearia cresceram 4,2% em 2024 e estão no caminho certo para subir 9,7% em 2025, impulsionadas pela automação que aumenta a precisão de separação e reduz o desperdício de perecíveis.[2]Grocery Doppio, "5 Tendências de Investimento que Impulsionam o Crescimento Digital de Mercearia em 2025," grocerydoppio.com Varejistas como Walmart e Albertsons operam sites automatizados compactos de 10.000 a 20.000 pés quadrados, capazes de processar pedidos online dez vezes mais rápido do que a separação tradicional em loja. Setenta e dois por cento dos supermercados planejam novos investimentos em plataformas em 2025 para combater USD 7,4 bilhões em perdas anuais de vendas por falta de estoque, vinculando a eficiência de distribuição diretamente ao crescimento da receita. A previsão de demanda por IA alinhada com a microdistribuição melhora os giros de estoque e libera os funcionários da loja para tarefas de valor agregado. A adoção urbana mais forte ancora o impacto de curto prazo, mas a expansão suburbana está prevista para 2026-2027 à medida que as curvas de custo caem.

BNPL e Finanças Incorporadas Impulsionando Conversões de Alto Valor

O valor das transações de BNPL nos EUA está projetado em USD 532,9 bilhões em 2024, crescendo rapidamente com um crescimento composto de 40%. Os varejistas relatam aumentos de 20% no valor médio dos pedidos quando o BNPL é exibido ao lado das opções de cartão.[3]PayPal, "Como o BNPL Está Mudando o Comércio Eletrônico," paypal.com A penetração se estende além da Geração Z e dos millennials para os domicílios de renda média, tornando os parcelamentos flexíveis uma expectativa predominante. Os parceiros de fintech agrupam parcelamentos com carteiras de marca do comerciante, incorporando as finanças mais profundamente na jornada do comprador e projetando USD 230 bilhões em novos fluxos de receita até 2025. O foco estratégico passa de simplesmente oferecer BNPL no checkout para orquestrar o engajamento pós-compra, lembretes de reembolso e integração de fidelidade para melhor valor do tempo de vida do cliente.

Descoberta de Produtos por IA Generativa Aprimorando as Taxas de Conversão

Cerca de 44% dos compradores online gastam pelo menos três minutos localizando os itens desejados, sublinhando o atrito inerente à pesquisa baseada em palavras-chave. Os modelos de IA generativa superam as barreiras linguísticas, interpretam consultas coloquiais e exibem SKUs relevantes em milissegundos, elevando a satisfação geral em 20%. Os pilotos de varejo demonstram ganhos de conversão de 15% e crescimento de 11% nos valores médios dos pedidos quando as recomendações baseadas em IA substituem os carrosséis estáticos de "produtos relacionados". Os primeiros adotantes incorporam caixas de pesquisa conversacional que imitam o diálogo de um associado na loja, capturando contexto como preferência de cor, faixa de preço e critérios de sustentabilidade. Sessenta e dois por cento dos consumidores dizem que têm mais probabilidade de comprar quando a IA guia sua jornada, com aceitação atingindo 68% entre os millennials.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação do Custo de Entrega na Última Milha e Sobretaxas das Transportadoras | -1.2% | Nacional, com maior impacto nas áreas rurais | Curto prazo (≤ 2 anos) |

| Regras de Privacidade de Dados em Nível Estadual Complicando a Personalização | -0.7% | Estados com leis de privacidade abrangentes (CA, VA, CO, CT, UT) | Médio prazo (2-4 anos) |

| Altas Taxas de Devolução de Produtos Impulsionando Custos de Logística Reversa | -0.9% | Nacional, com maior impacto nas categorias de moda e vestuário | Médio prazo (2-4 anos) |

| Escrutínio Antitruste dos EUA Limitando a Expansão das Taxas de Plataforma | -0.5% | Nacional, com concentração nas principais plataformas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação do Custo de Entrega na Última Milha e Sobretaxas das Transportadoras

UPS e FedEx implementaram aumentos de 5,9% nas tarifas base para 2025, acrescidos de taxas para itens de grande porte e áreas remotas que elevam as despesas efetivas com encomendas em 10-12% para os pequenos vendedores. As taxas adicionais de manuseio saltaram 26% em relação ao ano anterior, e as cobranças de pico de temporada chegam a USD 99 por encomenda grande. Essa pressão de custo se traduz em preços de varejo mais altos ou corrói as margens quando o frete grátis permanece como requisito básico. Os compradores rurais sentem o maior impacto devido às alternativas limitadas de transportadoras, ampliando a divisão de distribuição entre zonas urbanas e rurais dentro do mercado de comércio eletrônico dos EUA. Os comerciantes experimentam transportadoras regionais, retirada na loja e associações pagas no estilo de assinatura para distribuir os custos de frete em fluxos de receita previsíveis.

Altas Taxas de Devolução de Produtos Impulsionando Custos de Logística Reversa

O total de devoluções do varejo dos EUA está previsto em USD 890 bilhões para 2024, equivalente a 16,9% das vendas anuais. O comércio eletrônico apresenta maior intensidade de devolução em 17,3% versus 10% para compras na loja, impondo custos adicionais de manuseio, inspeção e reabastecimento. A moda registra o índice mais alto em 16%, seguida por bricolagem em 9% e eletrônicos em 8%. Os custos de manuseio absorvem 17-30% do valor original do pedido, levando 60% dos varejistas a apertar as políticas adicionando taxas de reabastecimento ou encurtando os prazos. A fraude agrava o ônus: 13,7% das devoluções em 2023 foram consideradas abusivas, traduzindo-se em USD 101,9 bilhões em perdas. Equilibrar a fidelidade do cliente com a contenção de custos permanece um desafio fundamental dentro do mercado de comércio eletrônico dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Digitalização do B2B Acelera o Crescimento

O segmento B2C contribuiu com 87,30% das transações de comércio eletrônico dos EUA em 2025, uma participação que sublinha sua posição consolidada entre os consumidores. No entanto, o comércio digital B2B está projetado para superar o mercado de comércio eletrônico dos EUA em geral, expandindo-se a uma CAGR de 12,55% até 2031, à medida que os compradores industriais migram para o ambiente online. Esse aumento reflete uma renovação demográfica: os millennials estão previstos para representar 70% dos compradores profissionais até 2025, pressionando os fornecedores a adotar interfaces intuitivas de nível de consumidor. A adoção de análises avançadas agora alcança 86% dos vendedores B2B, impulsionando catálogos personalizados e visibilidade de estoque em tempo real.

Uma mudança de plataforma sustenta esse crescimento. A participação em marketplaces já envolve 59% dos compradores B2B, redirecionando gastos da distribuição tradicional para caminhos de autoatendimento digital. Os modelos de precificação por assinatura reforçam ainda mais a fidelidade, com a economia de assinaturas total dentro do segmento projetada em USD 1,5 trilhão até 2025. Como resultado, as previsões de tamanho do mercado de comércio eletrônico dos EUA mostram a contribuição do B2B passando da periferia para uma participação material do GMV online, embora o B2C ainda amplifique os valores absolutos em dólares devido à sua escala.

Por Tipo de Dispositivo: A Dominância Móvel Remodela o Design da Experiência

Os smartphones geraram 71,80% dos finalizações de compra no comércio eletrônico dos EUA em 2025 e estão previstos para crescer a uma taxa composta de 11,85% até 2031, consolidando um paradigma de prioridade ao dispositivo móvel. Apesar do alto uso, a conversão em telas pequenas fica 35,1% atrás do desktop, deixando espaço para otimização. Os aplicativos nativos superam os sites responsivos em 30% na conversão, incentivando os varejistas a deslocar o orçamento das atualizações de desktop para recursos móveis como o checkout com um único toque.

O tempo médio diário de uso da tela em dispositivos móveis é de 4,4 horas, sendo 88% dentro de aplicativos. As carteiras móveis estão definidas para processar USD 190 bilhões em 2024, equivalente a mais da metade dos pagamentos digitais. Os recursos de realidade aumentada impulsionam um engajamento mais profundo, com 90% dos compradores móveis abertos para experimentações via realidade aumentada. Esses avanços melhoram a proporção de vendas móveis dentro do tamanho do mercado de comércio eletrônico dos EUA, fechando a lacuna de desempenho com o desktop ao longo do horizonte de previsão.

Por Método de Pagamento: O BNPL Perturba a Hierarquia de Pagamento Tradicional

Os cartões retiveram 53,20% de participação nos pagamentos online em 2025, mas o BNPL conquista o destaque de crescimento com uma CAGR de 17,6% até 2031. A base de usuários de BNPL atingiu 79 milhões de americanos em 2023 e está prestes a escalar à medida que a adoção pela Geração Z sobe em direção a 47,4% até 2025. Os varejistas observam benefícios tangíveis: valores de carrinho mais altos e abandono reduzido quando as opções de parcelamento aparecem acima da dobra.

Os ganhos de participação futura dependem da pontuação de risco e da clareza regulatória. A orientação do Bureau de Proteção Financeira do Consumidor em andamento em 2025 incentiva os provedores a se integrarem às agências de crédito, o que pode moderar as taxas de aprovação. Ainda assim, o BNPL incorporado nas carteiras digitais mantém o atrito do checkout baixo. Essas dinâmicas sugerem que o BNPL capturará uma fatia maior da participação do mercado de comércio eletrônico dos EUA em valor, embora os cartões permaneçam consolidados entre os compradores afluentes que buscam pontos de fidelidade.

Por Categoria de Produto B2C: Alimentos e Bebidas Lideram a Transformação Digital

Os eletrônicos de consumo geraram 24,30% da receita online em 2025, mantendo a coroa em termos de valor do ticket e frequência de atualização. No entanto, alimentos e bebidas detém a faixa de crescimento mais rápido, expandindo-se a uma CAGR de 14,75% até 2031. A penetração online está em 16,7% e está prevista para subir para 28,9% até 2029. Os investimentos em distribuição com controle de temperatura e kits de refeição por assinatura impulsionam a frequência de repetição e a amplitude do carrinho.

A moda lida com as devoluções, mas se beneficia de ferramentas de experimentação virtual que reduzem a incerteza quanto ao ajuste. As categorias de móveis e decoração ganham impulso por meio de visualização por realidade aumentada, aumentando a confiança do comprador em compras volumosas. Brinquedos, bricolagem e mídia adotam algoritmos de personalização para refinar a descoberta. Coletivamente, essas mudanças reequilibram os pesos das categorias dentro do tamanho do mercado de comércio eletrônico dos EUA, ampliando o papel dos itens do cotidiano em relação aos eletrônicos discricionários.

Análise Geográfica

Os Estados Unidos respondem por 16% das vendas globais online e ficam atrás apenas da China em GMV absoluto. A criação de valor digital doméstico atingiu USD 4,9 trilhões ou 18% do PIB em 2025, acima dos 11% em 2020. As áreas metropolitanas nas costas e na região dos Grandes Lagos lideram a adoção de microdistribuição e logística no mesmo dia, traduzindo-se em maiores gastos per capita em comércio eletrônico. Por outro lado, os municípios rurais experimentam penetração mais lenta devido às maiores taxas de frete, uma lacuna ampliada pela nova sobretaxa de entrega remota de USD 1,75 da UPS.

A demanda transfronteiriça continua sendo uma alavanca para as marcas domésticas. As mudanças na política da Seção 321 vigentes em fevereiro de 2025 removeram o limite isento de impostos para importações da China, Canadá e México, levando os comerciantes a redirecionar o estoque para depósitos alfandegados ou a explorar a produção no país para clientes estrangeiros. Embora isso perturbe os modelos de envio direto, ressalta um impulso estratégico em direção à produção próxima e aos nós regionais de distribuição.

A atividade digital permeia todos os distritos congressionais, sustentando 28,4 milhões de empregos que se expandem 12 vezes mais rápido do que o emprego geral. As instalações de distribuição hiperlocal variam de 10.000 a 20.000 pés quadrados e criam funções em operações, manutenção e análise de dados em todo o Meio-Oeste e Cinturão do Sol. Como resultado, o mercado de comércio eletrônico dos EUA distribui benefícios econômicos além dos centros tecnológicos tradicionais, estabelecendo uma base para a adoção mais ampla de tecnologias de varejo avançadas em todo o país.

Cenário Competitivo

A Amazon comanda 37,6% da participação do mercado de comércio eletrônico dos EUA, sustentando um modelo de marketplace em que os vendedores terceirizados respondem por 60% do GMV. O Walmart segue com 6,4% e capitaliza sua rede de 4.600 lojas para combinar a retirada na loja com entrega nacional. Apple, eBay e Target completam o top cinco, mas os entrantes transfronteiriços como Shein e Temu aceleram rapidamente: a Shein agora detém 50% do nicho de moda rápida dos EUA, enquanto o Temu registra mais de 503 milhões de visitas mensais.

A excelência em distribuição diferencia os líderes. A Amazon estendeu a cobertura no mesmo dia para 90 áreas metropolitanas, aproveitando centros de mini-triagem posicionados dentro de 50 milhas dos clusters de demanda. A estratégia do Walmart visa 25% de penetração online até o ano fiscal de 2030, apoiando-se na força do setor de mercearia e em um marketplace com crescimento previsto a uma CAGR de 26%. Os vendedores terceirizados gravitam em direção a ambos os ecossistemas, mas a triagem mais rigorosa do Walmart ajuda a preservar o patrimônio da marca, particularmente em alimentos e itens domésticos essenciais.

A adoção de tecnologia escala entre os incumbentes e os desafiantes igualmente. Setenta e oito por cento das marcas de comércio eletrônico usam ou planejam usar IA para personalizar recomendações e otimizar as cadeias de suprimentos. O Projeto Ivy da Amazon aproveita a IA generativa para enriquecimento de catálogo, enquanto o Walmart integra análises preditivas para reduzir as faltas de estoque. Enquanto isso, o Shopify se posiciona como o sistema operacional para comerciantes independentes, processando USD 292 bilhões em GMV em 2024 e detendo 12% de participação no mercado de comércio eletrônico dos EUA. A concorrência, portanto, gira não apenas sobre o preço, mas também sobre a confiabilidade do serviço, a abrangência do ecossistema e o merchandising orientado por dados.

Líderes do Setor de E-commerce dos EUA

Apple Inc.

eBay Inc.

Amazon.com, Inc.

Walmart Inc.

The Home Depot, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A tentativa da Amazon de dispensar um processo antitruste falhou quando o Tribunal de Apelações do Distrito de Colúmbia permitiu que alegações relativas às políticas de paridade de preços prosseguissem. A decisão obriga a Amazon a reavaliar como equilibra a receita de taxas do marketplace com o risco regulatório, sinalizando controles mais rígidos sobre os termos dos vendedores.

- Abril de 2025: O Shopify registrou USD 2,4 bilhões em receita no primeiro trimestre, um aumento de 27% em relação ao ano anterior, confirmando que sua estratégia de plataforma centrada no comerciante escala globalmente enquanto oferece aos vendedores independentes uma alternativa aos marketplaces consolidados.

- Março de 2025: O Walmart anunciou planos para elevar a penetração do comércio eletrônico de 17% para 25% da receita até o ano fiscal de 2030, aproveitando a liderança em mercearia para atrair visitas repetidas e expandindo o GMV do marketplace a uma CAGR de 26%, uma aposta estratégica voltada para reduzir a distância em relação à Amazon.

- Fevereiro de 2025: A Alfândega e Proteção de Fronteiras dos EUA removeu os privilégios de isenção fiscal para importações de baixo valor provenientes da China, México e Canadá, forçando o Temu e a Shein a reavaliar as rotas de distribuição nos EUA e incentivando os vendedores domésticos a rever os preços transfronteiriços.

Escopo do Relatório do Mercado de E-commerce dos EUA

O e-commerce é a compra e venda de bens e serviços pela Internet por meio de compras online. No entanto, este termo é frequentemente utilizado para descrever todos os esforços do vendedor na venda de produtos diretamente aos consumidores. Começa quando os potenciais clientes tomam conhecimento de um produto, compram-no, utilizam-no e, idealmente, mantêm uma fidelidade duradoura ao cliente.

O Mercado de E-commerce dos EUA é segmentado por e-commerce B2C (beleza e cuidados pessoais, eletrônicos de consumo, moda e vestuário, alimentos e bebidas, móveis e casa) e e-commerce B2B. O escopo do relatório inclui tamanhos de mercado e previsões para os segmentos, com o canal B2C sendo ainda segmentado por aplicação. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| B2C |

| B2B |

| Smartphone / Dispositivo Móvel |

| Desktop e Laptop |

| Outros Tipos de Dispositivos |

| Cartões de Crédito / Débito |

| Carteiras Digitais |

| BNPL |

| Outros Métodos de Pagamento |

| Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo |

| Moda e Vestuário |

| Alimentos e Bebidas |

| Móveis e Decoração |

| Brinquedos, Bricolagem e Mídia |

| Outras Categorias de Produtos |

| Por Modelo de Negócio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Smartphone / Dispositivo Móvel |

| Desktop e Laptop | |

| Outros Tipos de Dispositivos | |

| Por Método de Pagamento | Cartões de Crédito / Débito |

| Carteiras Digitais | |

| BNPL | |

| Outros Métodos de Pagamento | |

| Por Categoria de Produto B2C | Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo | |

| Moda e Vestuário | |

| Alimentos e Bebidas | |

| Móveis e Decoração | |

| Brinquedos, Bricolagem e Mídia | |

| Outras Categorias de Produtos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de comércio eletrônico dos EUA em 2026?

O mercado está avaliado em USD 1,38 trilhão em 2026 e está projetado para atingir USD 2,28 trilhões até 2031.

Qual dispositivo gera mais vendas online?

Os smartphones responderam por 71,80% das transações em 2025 e estão crescendo a uma CAGR de 11,85%.

Com que velocidade o segmento B2B está crescendo no comércio online dos EUA?

O comércio eletrônico B2B está se expandindo a uma CAGR de 12,55% até 2031, mais rapidamente do que o mercado geral.

Qual é o impacto das sobretaxas de entrega sobre os comerciantes?

As novas taxas das transportadoras acrescentam 10-12% aos custos de envio para pequenas empresas, pressionando as margens e a competitividade de preços.

Por que o BNPL é significativo para os varejistas?

O BNPL eleva o valor médio dos pedidos em cerca de 20% e está previsto para crescer a uma CAGR de 17,6% até 2031.

Qual categoria de produto está prevista para crescer mais rapidamente online?

Alimentos e bebidas lidera com uma CAGR projetada de 14,75%, impulsionada por investimentos em distribuição com controle de temperatura e modelos de assinatura.

Página atualizada pela última vez em: