Tamanho e Participação do Mercado de Sistema de Gestão Predial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 140.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão Predial por Mordor Intelligence

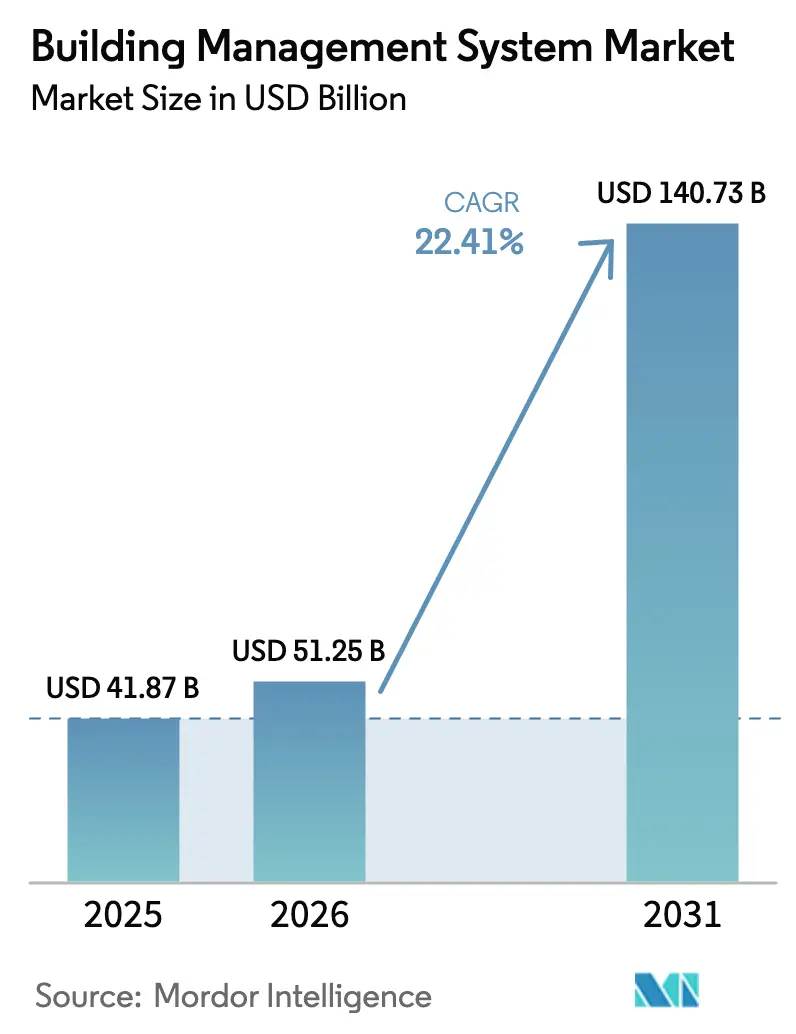

O tamanho do Mercado de Sistema de Gestão Predial foi avaliado em USD 41,87 bilhões em 2025 e estima-se que cresça de USD 51,25 bilhões em 2026 para atingir USD 140,73 bilhões até 2031, a um CAGR de 22,41% durante o período de previsão (2026-2031).

A expansão dos orçamentos de cidades inteligentes, regras mais rígidas de emissão líquida zero e prioridades de saúde pós-pandemia estão acelerando a modernização digital em instalações novas e existentes. Os fornecedores que combinam IA com software nativo em nuvem ganham vantagem porque a análise preditiva reduz as contas de energia e prolonga a vida útil dos equipamentos. O hardware permanece essencial, mas os ganhos mais rápidos vêm de módulos de software que orquestram sensores, controladores e dispositivos de terceiros por meio de protocolos abertos. A consolidação continua à medida que fornecedores estabelecidos de HVAC e automação adquirem especialistas em IA para oferecer plataformas unificadas que atendam às metas regionais de conformidade.

Principais Conclusões do Relatório

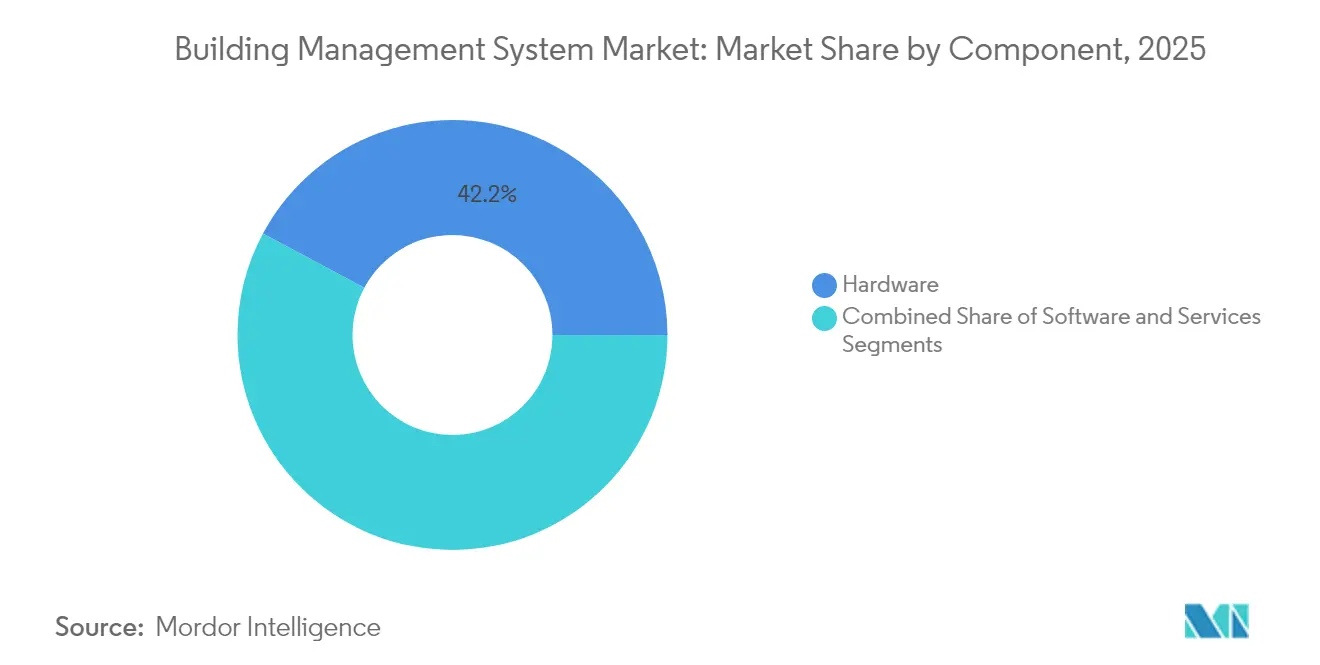

- Por componente, o Hardware detinha 42,18% da participação do mercado de sistema de gestão predial em 2025, enquanto o software deve crescer a um CAGR de 25,05% até 2031.

- Por módulo de software, a gestão de instalações comandava 32,10% do tamanho do mercado de sistema de gestão predial em 2025; a gestão de energia deve expandir a um CAGR de 27,15% até 2031.

- Por tipo de implantação, as soluções locais capturaram 51,55% do mercado de sistema de gestão predial em 2025; as plataformas baseadas em nuvem apresentam o maior CAGR projetado de 25,80% até 2031.

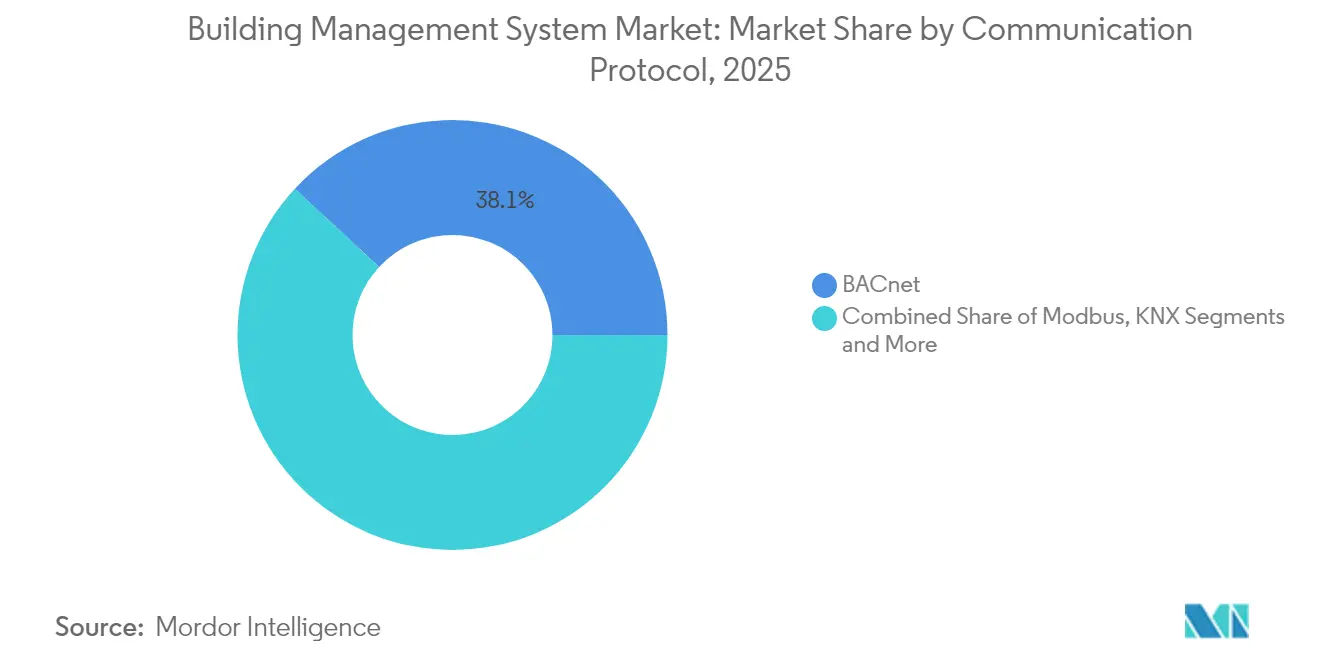

- Por protocolo de comunicação, o BACnet liderou com 38,10% de participação no mercado de sistema de gestão predial em 2025, enquanto o Modbus avança a um CAGR de 24,35%.

- Por setor de uso final, os edifícios comerciais contribuíram com 61,70% de participação na receita em 2025; os edifícios residenciais são o segmento de crescimento mais rápido com CAGR de 24,20%.

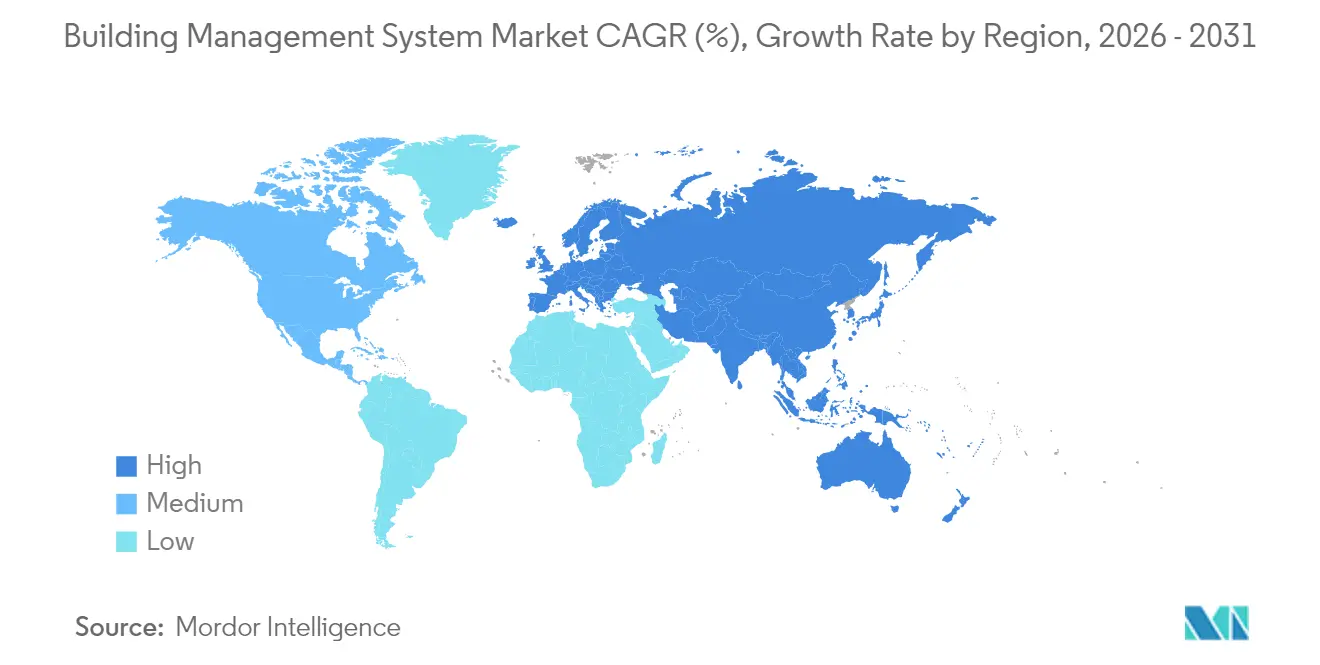

- Por geografia, a Europa respondeu por 39,00% do mercado de sistema de gestão predial em 2025; a Ásia-Pacífico deve registrar um CAGR de 26,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gestão Predial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos rápidos em cidades inteligentes | +4.2% | Global, foco na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Sustentabilidade e mandatos de emissão líquida zero | +3.8% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Certificações de edifícios saudáveis pós-pandemia | +2.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Queda nos custos de sensores IoT e redes sem fio | +3.5% | Global | Médio prazo (2-4 anos) |

| ROI de manutenção preditiva baseada em IA | +2.9% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento por títulos verdes vinculado ao desempenho | +1.7% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos rápidos em cidades inteligentes

Os gastos municipais com TIC em cidades inteligentes superaram USD 63,4 bilhões entre 2014 e 2023, e uma parcela significativa é direcionada para plataformas de automação predial que agregam dados de energia, ocupação e segurança para painéis urbanos. O financiamento de capital de risco em startups de edifícios inteligentes atingiu USD 6,9 bilhões em 2024, evidenciando a confiança dos investidores de que os edifícios conectados formam a espinha dorsal digital dos ecossistemas de cidades inteligentes. A iniciativa Smart Nation de Singapura já conecta mais de 100.000 sensores em edifícios públicos e privados para permitir o balanceamento de carga em tempo real e a otimização do conforto. O programa de iluminação pública adaptativa de Barcelona utiliza controles vinculados a edifícios para reduzir os custos de energia municipal em 30%, melhorando ao mesmo tempo a segurança noturna. Esses projetos validam o retorno sobre plataformas integradas e aceleram a demanda regional por soluções interoperáveis de gestão predial.

Sustentabilidade e mandatos de emissão líquida zero

A União Europeia exige que todos os novos edifícios atinjam emissões operacionais zero até 2030, uma regra que leva os proprietários a adotar automação capaz de medir e corrigir desvios de energia em tempo real[1]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios," ec.europa.eu. A lei RE2020 da França estabelece limites de carbono incorporado que diminuem a cada três anos até 2031, incentivando o monitoramento contínuo das emissões de construção e operacionais. Apenas oito estados da UE cumpriram integralmente as metas de edifícios de energia quase zero até 2024, evidenciando uma lacuna que a automação avançada pode preencher. Os títulos alinhados ao clima agora exigem dados de desempenho em tempo real para verificar as trajetórias de descarbonização, criando uma vantagem de financiamento para instalações equipadas com módulos granulares de gestão de energia. Essas políticas elevam coletivamente o mercado de sistema de gestão predial porque as funções de relatórios automatizados e de resposta à demanda tornam-se pré-requisitos para acesso a capital e licenças de ocupação.

Certificações de edifícios saudáveis pós-pandemia

As solicitações de classificações WELL Health-Safety dispararam após os lockdowns globais; somente a Expo City de Dubai certificou mais de 20 instalações em 2024. Os hospitais ilustram o valor: o Hospital Municipal de Ancara integra 22 subsistemas e 800.000 pontos de dados para garantir trocas de ar e controle de temperatura ideais em 343.740 m². As novas plataformas vinculam sensores de qualidade do ar interno (IAQ) a acionamentos de ventilação para que picos de CO₂ acionem ajustes imediatos no fluxo de ar, mantendo o bem-estar interno sem desperdício de energia. Estabelecimentos de varejo e educação estão copiando o modelo porque os selos de edifícios saudáveis agora influenciam as decisões de locação e avaliação. Essas certificações, portanto, reforçam a demanda por painéis unificados que rastreiam níveis de partículas, umidade e risco de patógenos ao lado das métricas tradicionais de HVAC.

Queda nos custos de sensores IoT e redes sem fio

Os preços médios de sensores multifuncionais caíram abaixo de USD 4 em 2024, abrindo oportunidades de retrofit para escritórios de médio porte e blocos multifamiliares anteriormente excluídos das atualizações de automação por questões de custo. As redes LoRaWAN e 6LoWPAN reduzem as necessidades de cabeamento, com pilotos em escritórios de Dubai relatando 25% de economia de energia após implantações sem fio. Um edifício de apartamentos em Nova York reduziu as contas de aquecimento em USD 40.000 por ano ao instalar sensores de temperatura alimentados por bateria vinculados a controles de HVAC habilitados por IA. Os avanços em chips de borda de baixo consumo transferem a computação para o dispositivo, reduzindo a dependência da largura de banda em nuvem e diminuindo a latência para alarmes críticos. A queda nos custos dos componentes amplia, portanto, a base endereçável para o mercado de sistema de gestão predial, particularmente em edificações antigas que não justificam a recabeação completa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial | -2.8% | Global, mais forte entre PMEs | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em redes de TO | -1.9% | Global, crítico em infraestrutura | Médio prazo (2-4 anos) |

| Interoperabilidade fragmentada de protocolos legados | -1.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aprisionamento a fornecedores limitando padrões abertos | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial

Projetos de sistema de gestão predial turnkey variam de USD 50.000 para pequenas instalações a mais de USD 1 milhão para campi com múltiplos edifícios, pressionando os proprietários focados em fluxo de caixa. As próximas regras de refrigerantes da EPA estão adicionando 10-30% aos custos de substituição de HVAC, estendendo orçamentos que poderiam cobrir automação. A escassez de semicondutores ainda infla os prazos de entrega de controladores, forçando os proprietários a estocar peças sobressalentes ou absorver atrasos. Os períodos de retorno têm em média 21 meses, aceitáveis para empresas de grande porte, mas apertados para empresas menores. Modelos de financiamento como contratos de desempenho energético e títulos verdes estão facilitando a adoção, mas o alto CAPEX permanece um obstáculo de curto prazo para o mercado de sistema de gestão predial.

Riscos de cibersegurança em redes de TO

Mais de 76% das empresas sofreram ataques a ativos de tecnologia operacional durante 2024, e metade dos edifícios comerciais hospeda dispositivos expostos à internet que convidam ransomware. Os controladores BACnet legados frequentemente têm credenciais padrão, permitindo que invasores pivôtem de TI para HVAC e perturbem o resfriamento em espaços de data centers. As autoridades agora recomendam a segmentação de Confiança Zero, mas muitas instalações carecem de pessoal para manter a aplicação contínua de patches. Violações de alto perfil atrasaram a implantação de automação em hospitais e aeroportos que não podem tolerar tempo de inatividade. Essas preocupações com segurança desaceleram os ciclos de aquisição e aumentam os custos de seguro, moderando o forte impulso do mercado de sistema de gestão predial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Ganhos liderados por software reformulam a estratégia de modernização

O mercado de sistema de gestão predial registrou uma participação de hardware de 42,18% em 2025, refletindo o uso generalizado de controladores, sensores e gateways que lidam com tarefas de campo em tempo real. A receita de software, embora menor, está crescendo a um CAGR de 25,05% porque painéis em nuvem e kits de ferramentas de IA desbloqueiam funções preditivas assim que a base de hardware está instalada. Os serviços — incluindo integração, monitoramento remoto e auditorias de cibersegurança — formam o fluxo de receita de crescimento mais rápido à medida que os proprietários terceirizam tarefas complexas de ciclo de vida para especialistas. Os chips de computação de borda armazenam algoritmos locais, protegendo as operações sempre que o local perde conectividade. A dinâmica competitiva agora gira em torno da diferenciação de software em vez de dispositivos proprietários, direcionando o investimento para plataformas de API aberta.

Os operadores de edifícios destacam ciclos de comissionamento condensados quando o software descobre automaticamente os dispositivos e mapeia os dados de pontos. Os pacotes de retrofit da Siemens, por exemplo, reduzem drasticamente os cronogramas de projetos ao vincular controladores de borda a um estúdio em nuvem sem código que visualiza o desvio de energia em horas após a conexão. A pressão de preços sobre sensores de commodities significa que os fornecedores devem crescer por meio de assinaturas de análise, não de margens sobre peças físicas. Ao longo do período de previsão, o mercado de sistema de gestão predial verá, portanto, as margens de hardware se contraírem enquanto o software permanece acima de 20%, validando uma mudança em direção a contratos de serviço baseados em resultados.

Por Módulo de Software: A gestão de energia supera a supervisão de instalações

Os pacotes de gestão de instalações lideraram com uma participação de 32,10% do tamanho do mercado de sistema de gestão predial em 2025, agrupando ferramentas de ordens de serviço, registros de ativos e relatórios de conformidade. Os módulos de gestão de energia, no entanto, estão expandindo a um CAGR de 27,15% à medida que os compromissos climáticos corporativos exigem monitoramento granular de quilowatts-hora e emissões. Os novos lançamentos combinam mecanismos de aprendizado de máquina com APIs meteorológicas para reduzir as cobranças de demanda de pico sem afetar o conforto dos ocupantes. Os módulos de infraestrutura e emergência crescem de forma constante em locais de missão crítica que exigem supervisão centralizada de geradores, incêndio e evacuação. Os painéis de segurança convergem o controle de acesso e a análise de vídeo em um único painel, reduzindo a carga de trabalho do operador.

As plataformas ricas em análise agora comparam o uso real com as metas de Intensidade de Uso de Energia e emitem alertas quando os desvios excedem 5%. O Centro Médico VA Carl T. Hayden reduziu as contas totais de serviços públicos em mais de 25% após combinar o armazenamento de água gelada com o agendamento preditivo que nivela as cargas de pico. Ao longo do período de previsão, os proprietários que buscam financiamento por títulos climáticos favorecerão produtos alinhados com estruturas de relatórios globais, incorporando funções de gestão de energia em todas as principais aquisições.

Por Tipo de Implantação: A arquitetura híbrida equilibra soberania e escala

As configurações locais ainda detêm 51,55% da participação do mercado de sistema de gestão predial porque os setores sensíveis a dados preferem o controle local. As plataformas em nuvem, no entanto, registram um CAGR de 25,80% até 2031 graças a redes de múltiplos locais que centralizam a análise. Os modelos híbridos combinam ambos: os dispositivos de borda executam a lógica crítica de latência, enquanto os mecanismos em nuvem executam otimizações mais profundas. Essa pilha dupla evita lacunas de serviço durante interrupções de rede e mantém dados sensíveis atrás dos firewalls das instalações. O preço por assinatura também converte CAPEX em OPEX, atraindo proprietários com restrições orçamentárias.

Os nós de borda executam aplicativos em contêineres que são atualizados remotamente, reduzindo as visitas técnicas e a pegada de carbono. Grupos de varejo com milhares de lojas relatam 15% de redução nos custos de manutenção porque os técnicos realizam a triagem remota primeiro. Até 2031, a maioria dos grandes portfólios adotará topologias híbridas, posicionando o mercado de sistema de gestão predial para migrar das vendas de licenças perpétuas para receitas recorrentes.

Por Protocolo de Comunicação: Os padrões abertos corroem os nichos proprietários

O BACnet controlou 38,10% do tráfego de comunicação em 2025, apoiado por mais de 800 fabricantes certificados que garantem a interoperabilidade entre múltiplos fornecedores. O tráfego Modbus está crescendo a um CAGR de 24,35% em plantas industriais que valorizam sua simplicidade. As estruturas Wi-Fi e IPv6 entram em retrofits onde as LANs corporativas existentes transportam dados de automação após a segmentação. Os links proprietários continuam em campi legados, mas diminuem à medida que novas licitações exigem certificados abertos. A interoperabilidade reduz os custos de aprisionamento, permitindo que os proprietários licitem contratos de serviço de forma competitiva.

Os padrões emergentes Thread e Matter prometem topologias de malha criptografadas adequadas para implantações densas de dispositivos. A HPAC Engineering relata pilotos em que os nós Thread alcançaram failover abaixo de um segundo, uma vantagem para alarmes de segurança de vida. Os fornecedores que defendem ecossistemas abertos ganham participação, e seu sucesso impulsiona o mercado de sistema de gestão predial em direção a normas de interoperabilidade de fato até o final da década.

Por Setor de Uso Final: O crescimento residencial fecha a lacuna com o domínio comercial

As instalações comerciais contribuíram com 61,70% da receita de 2025 porque torres de escritórios, redes de varejo e hubs de uso misto buscam menores despesas operacionais e conforto para os inquilinos. A demanda residencial, embora menor, está crescendo a um CAGR de 24,20% à medida que os hubs de casa inteligente integram HVAC e iluminação em painéis holísticos. Os campi de saúde implantam sensores redundantes e controles de pressão negativa que cumprem os códigos de controle de infecção. As plantas industriais agora incorporam automação na gestão de produção para estabilizar os níveis de umidade e poeira que afetam o rendimento. Universidades e repartições públicas adotam painéis de energia tanto para reduzir custos quanto para demonstrar liderança em sustentabilidade.

Os kits de gestão de energia residencial agora podem reduzir 30-45% do consumo anual quando vinculados a tarifas dinâmicas, levando as concessionárias a subsidiar as instalações. Mandatos do setor público, como o Título 24 da Califórnia, ampliam ainda mais a base endereçável. A disseminação desses programas garante que o mercado de sistema de gestão predial se diversifique de forma constante além de seu núcleo comercial tradicional.

Análise Geográfica

A Europa gerou a maior receita regional, detendo 39,00% do mercado de sistema de gestão predial em 2025. Os mandatos de emissão zero da UE e as regras de edifícios de energia quase zero transformam a automação de uma atualização discricionária em um pré-requisito de planejamento. Os limites de carbono RE2020 da França se apertam a cada três anos, obrigando os desenvolvedores a adotar submedição e agendamento por IA para permanecer dentro dos limites. Alemanha, Reino Unido e países nórdicos implantam controles centrados em bombas de calor que combinam previsão meteorológica com preços de energia em tempo real para manter o conforto a custo mínimo. Os integradores estabelecidos fornecem retrofits turnkey que demonstram TIRs de dois dígitos, tornando a automação um item de linha convencional nos orçamentos de reforma.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de sistema de gestão predial, com previsão de CAGR de 26,10%. A China investe fundos municipais em distritos prontos para IoT que tratam cada edifício como um nó em um sistema maior interativo com a rede elétrica. O aumento da população urbana da Índia dobra a demanda de eletricidade, levando os estados a adotar códigos de construção que exigem controles inteligentes para eficiência de resfriamento. O lançamento nacional de sensores de Singapura comprova a viabilidade de supervisão granular, inspirando programas semelhantes em Kuala Lumpur e Bangkok. Japão e Coreia do Sul aproveitam o domínio em semicondutores para incorporar IA na borda, reduzindo a latência para despacho de elevadores e análise de segurança. Os fornecedores regionais fazem parceria com grandes empresas globais para localizar o software em termos de idioma e conformidade, expandindo ainda mais o mercado de sistema de gestão predial.

A América do Norte mantém volume considerável por meio de atualizações em saúde, modernizações de campi e eletrificação residencial. Os incentivos fiscais federais dos EUA reembolsam até 30% dos investimentos em eficiência qualificados, motivando os proprietários a adicionar controles avançados durante as trocas de HVAC. O Canadá enfatiza a otimização para climas frios, enquanto o México acelera a adoção em seus crescentes corredores industriais. Apesar do crescimento mais lento do que a APAC, os crescentes padrões de edifícios saudáveis e os compromissos de descarbonização sustentam gastos constantes em todo o continente.

Cenário Competitivo

O mercado de sistema de gestão predial permanece moderadamente fragmentado, mas a consolidação se acelera à medida que os principais fabricantes de HVAC adquirem startups de IA. A Trane Technologies concordou em comprar a BrainBox AI, fundindo algoritmos autônomos de HVAC com a rede global de serviços da Trane. A Bosch pagou USD 8 bilhões pela unidade de HVAC residencial e comercial leve da Johnson Controls, com o objetivo de combinar a expertise alemã em sensores com uma vasta base instalada. A Honeywell adquiriu o portfólio Global Access Solutions da Carrier por USD 4,95 bilhões, expandindo do controle climático para segurança e gestão de acesso.

A vantagem competitiva depende de três pilares: suporte a protocolos abertos, manutenção preditiva baseada em IA e arquitetura de nuvem híbrida. Os fornecedores que oferecem os três ganham negócios em múltiplos locais porque os clientes podem misturar dispositivos legados com novos sensores inteligentes e visualizar tudo em um único painel. Os pacotes de cibersegurança de borda a nuvem agora acompanham a maioria das propostas, refletindo a preocupação dos clientes com ransomware. Os integradores regionais detêm participação de nicho graças a códigos e relacionamentos locais, mas devem fazer parceria com provedores de plataforma para permanecer relevantes. Como resultado, os cinco principais fornecedores respondem por aproximadamente 45% da receita global, um número que deve aumentar à medida que mais aquisições complementares sejam concluídas.

Líderes do Setor de Sistema de Gestão Predial

Johnson Controls

Schneider Electric

Siemens AG

Hangzhou Hikvision Digital Technology Co., Ltd.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Carrier Global e o Google Cloud lançaram um Sistema de Gestão de Energia Residencial baseado em IA que equilibra a demanda de HVAC com o armazenamento de bateria no local.

- Março de 2025: A Hussmann e a Phoenix Energy Technologies introduziram o Refrigeration IQ, reduzindo as taxas de vazamento em supermercados em 30% no primeiro ano.

- Fevereiro de 2025: A Daikin Applied adquiriu a Varitec Solutions para ampliar as ofertas de HVAC com eficiência energética no sudoeste dos EUA.

- Janeiro de 2025: A Johnson Controls continuou as aquisições de automação durante sua transição de CEO para aprofundar as capacidades de edifícios inteligentes.

Escopo do Relatório Global do Mercado de Sistema de Gestão Predial

O Sistema de Gestão Predial (BMS) é uma solução baseada em computador implantada em edifícios para supervisionar e regular diversas operações mecânicas e elétricas. Estas abrangem HVAC (aquecimento, ventilação e ar condicionado), iluminação, distribuição de energia, medidas de segurança contra incêndio e protocolos de segurança.

O estudo acompanha a receita acumulada por meio da venda do sistema de gestão predial por diversos players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de sistema de gestão predial é segmentado por software (gestão de instalações, gestão de segurança, gestão de energia, gestão de infraestrutura e gestão de emergências), tipo de implantação (local e baseado em nuvem), setor de uso final (residencial, comercial, industrial) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Hardware |

| Software |

| Serviços |

| Gestão de Instalações |

| Gestão de Segurança |

| Gestão de Energia |

| Gestão de Infraestrutura |

| Gestão de Emergências |

| Local |

| Baseado em Nuvem |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbee |

| Wi-Fi / Baseado em IP |

| Protocolos Proprietários |

| Edifícios Residenciais |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Públicos / Governamentais |

| Instalações de Saúde |

| Campi Educacionais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Módulo de Software | Gestão de Instalações | ||

| Gestão de Segurança | |||

| Gestão de Energia | |||

| Gestão de Infraestrutura | |||

| Gestão de Emergências | |||

| Por Tipo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Protocolo de Comunicação | BACnet | ||

| Modbus | |||

| KNX | |||

| LonWorks | |||

| Zigbee | |||

| Wi-Fi / Baseado em IP | |||

| Protocolos Proprietários | |||

| Por Setor de Uso Final | Edifícios Residenciais | ||

| Edifícios Comerciais | |||

| Instalações Industriais | |||

| Edifícios Públicos / Governamentais | |||

| Instalações de Saúde | |||

| Campi Educacionais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de gestão predial?

O mercado é avaliado em USD 51,25 bilhões em 2026 e deve atingir USD 140,73 bilhões até 2031 a um CAGR de 22,41%.

Qual segmento de componente está crescendo mais rapidamente?

O software está expandindo a um CAGR de 25,05% porque as plataformas nativas em nuvem oferecem análise preditiva e comissionamento remoto.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida urbanização, os investimentos em cidades inteligentes e os mandatos governamentais de eficiência estão impulsionando um CAGR de 26,10% nas principais economias da APAC.

Como as regulamentações de emissão líquida zero afetam a adoção?

As regras de carbono da UE e nacionais tornam o monitoramento de energia em tempo real obrigatório, de modo que os proprietários adotam sistemas avançados de gestão predial para atender aos critérios de conformidade e financiamento.

Página atualizada pela última vez em: