Tamanho e Participação do Mercado de Sistema de Automação Predial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 91.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 143.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Automação Predial por Mordor Intelligence

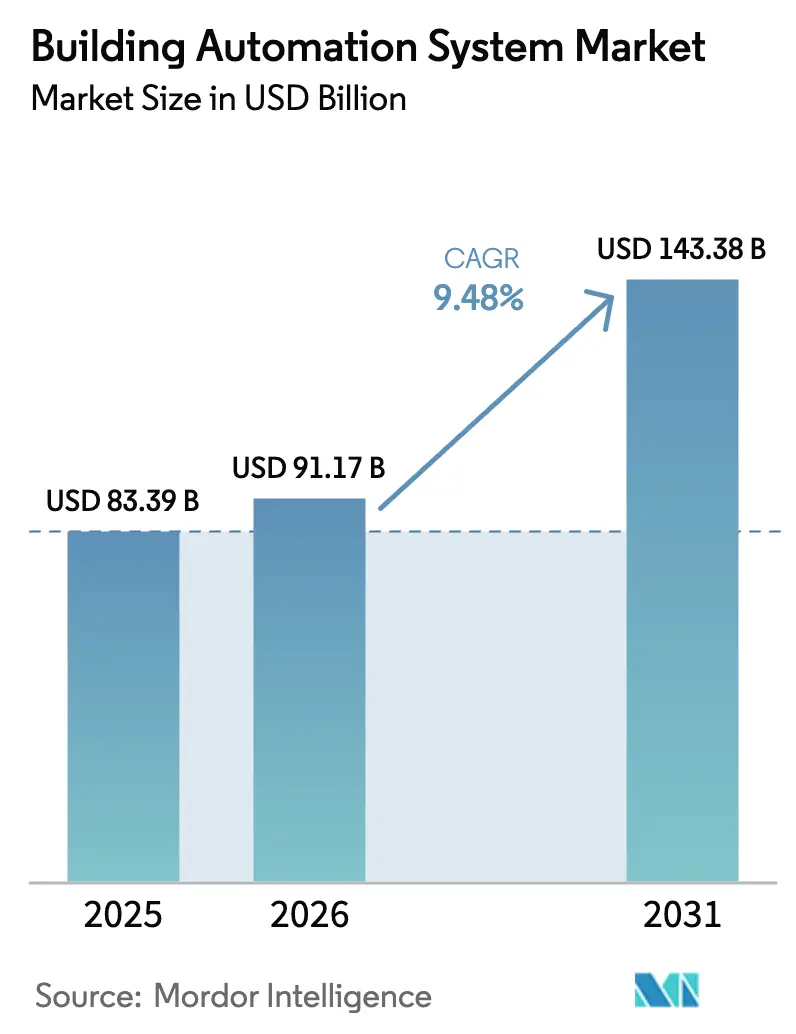

O tamanho do mercado de sistema de automação predial está projetado para expandir de USD 83,39 bilhões em 2025 e USD 91,17 bilhões em 2026 para USD 143,38 bilhões até 2031, registrando um CAGR de 9,48% entre 2026 e 2031. A crescente pressão regulatória, a queda nos preços de sensores e a maturação da análise em nuvem estão transformando os controles prediais de temporizadores de HVAC isolados em plataformas ricas em dados de âmbito empresarial. Os proprietários de instalações estão acelerando os retrofits para cumprir códigos de energia mais rigorosos, enquanto os modelos de software por assinatura reduzem a barreira de entrada para portfólios menores. Os fornecedores estão agrupando análises preditivas que reduzem chamadas de serviço e monetizam dados operacionais, e as concessionárias estão aprimorando os programas de resposta à demanda com reembolsos mais elevados. A transição de hardware proprietário para protocolos abertos e seguros está preparando o terreno para uma adoção mais ampla em estoques comerciais, institucionais e até mesmo residenciais unifamiliares.

Principais Conclusões do Relatório

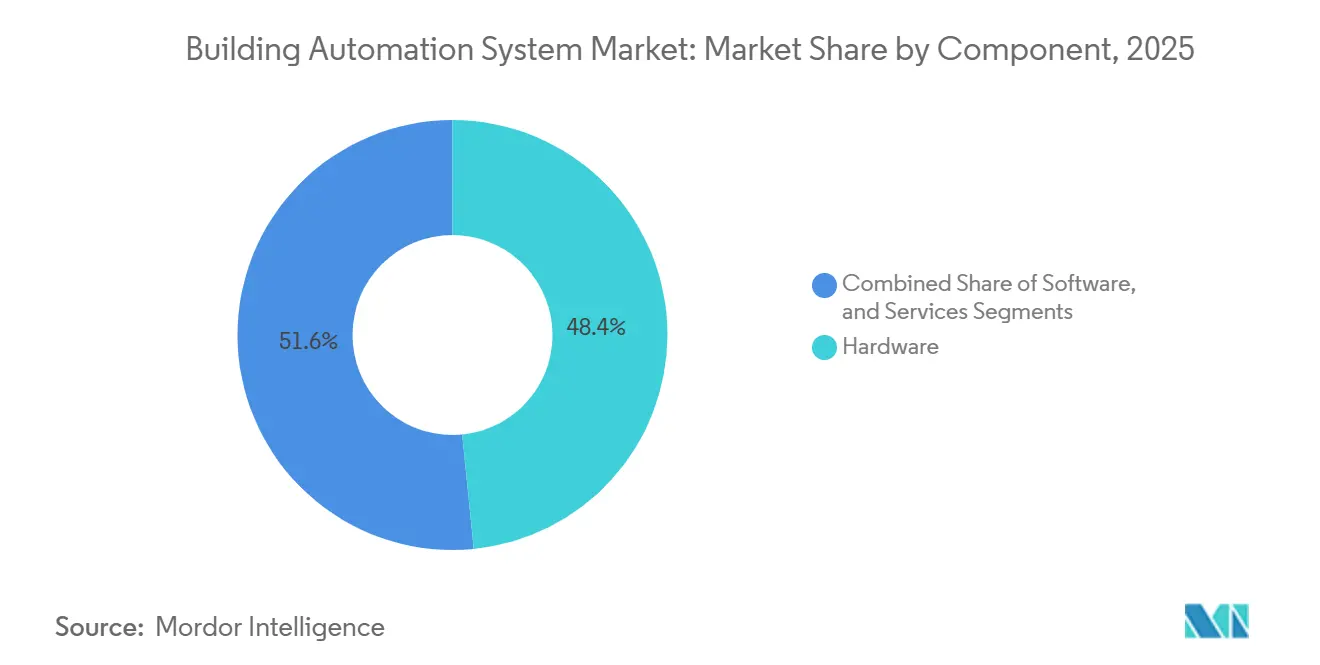

- Por componente, o hardware liderou com 48,43% de participação na receita em 2025, enquanto o software avança a um CAGR de 10,07% até 2031.

- Por tipo de sistema, os controles de HVAC detinham 38,51% da receita de 2025; os sistemas de gestão de energia têm previsão de crescimento a um CAGR de 10,17% até 2031.

- Por tecnologia de comunicação, as arquiteturas com fio retiveram 63,67% da receita de 2025, enquanto as soluções sem fio registram um CAGR de 10,11%.

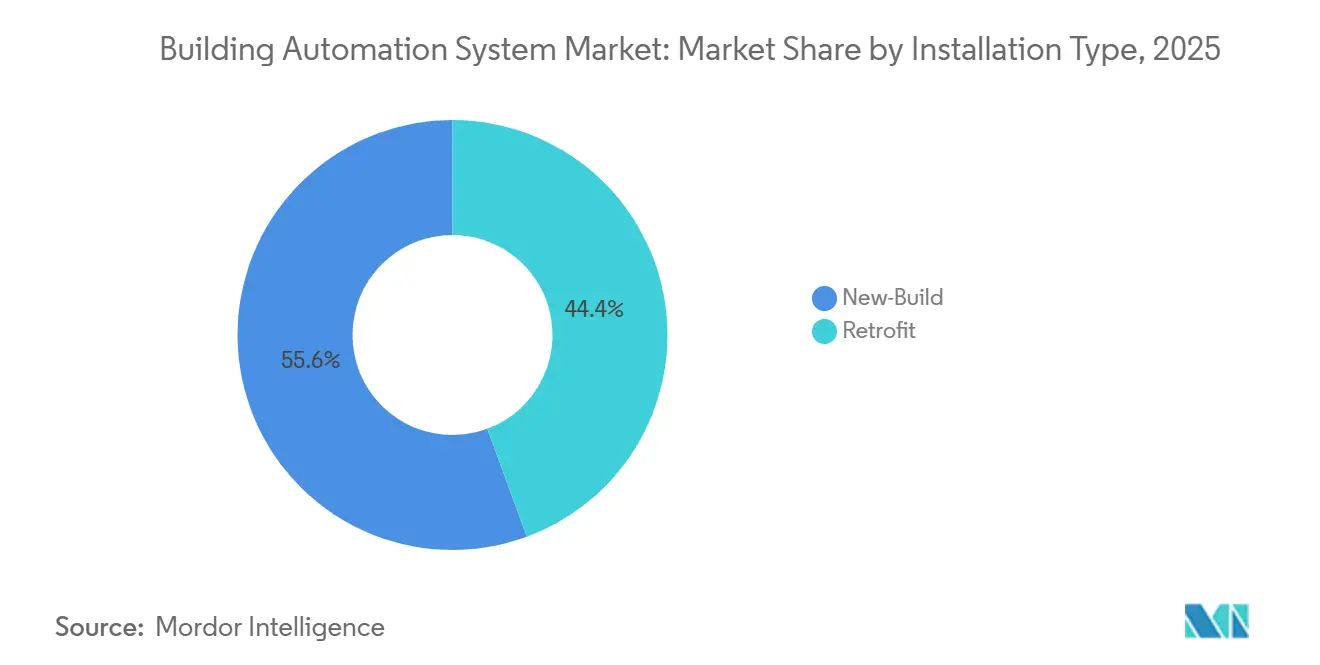

- Por tipo de instalação, os projetos de nova construção representaram 55,63% dos gastos de 2025, enquanto as implantações de retrofit estão se expandindo a um CAGR de 9,88%.

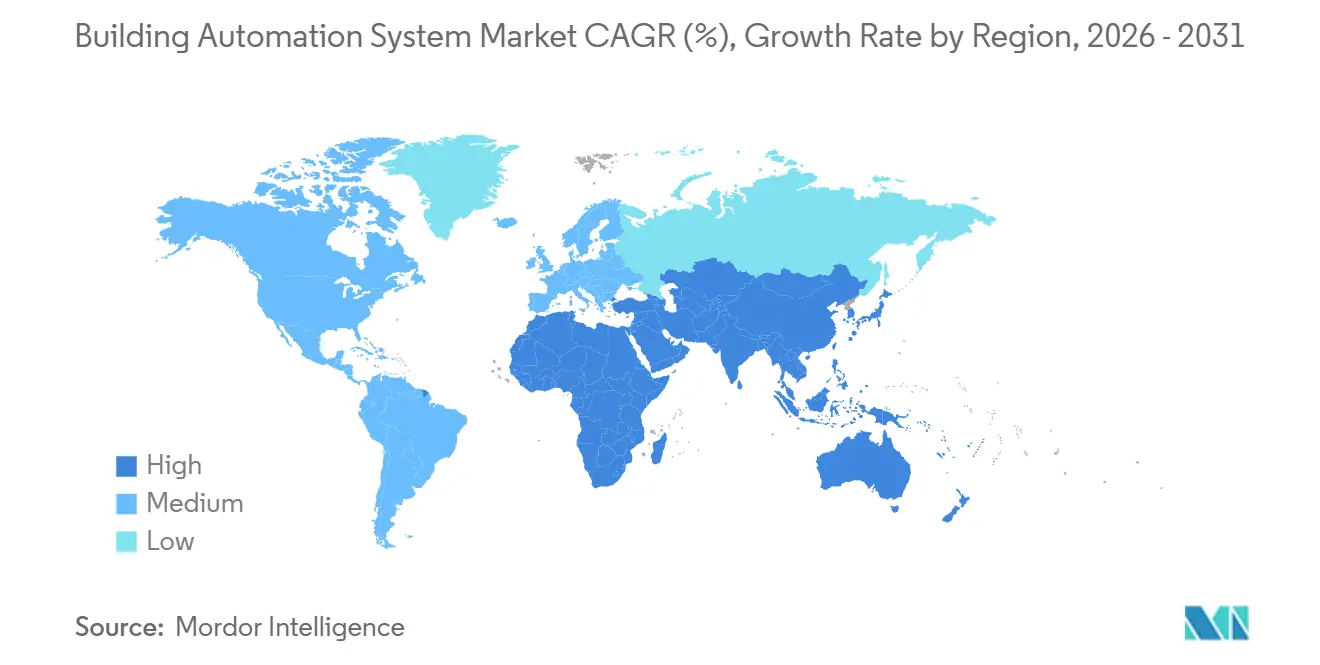

- Por geografia, a América do Norte capturou 34,33% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,86%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Automação Predial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Eficiência Energética e Códigos de Construção Verde | +1.8% | Global, com aplicação mais intensa na UE, América do Norte e mercados selecionados da APAC (Japão, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Crescente Adoção de IoT e Dispositivos Conectados Inteligentes | +1.5% | Global, com adoção acelerada na América do Norte, UE e centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Demanda por Economia de Custos de Energia e Metas de Sustentabilidade | +1.3% | Global, particularmente aguda em regiões com tarifas de eletricidade elevadas (UE, Japão, Califórnia) | Longo prazo (≥ 4 anos) |

| Proliferação de Iniciativas de Cidades Inteligentes e Incentivos Governamentais | +1.2% | Núcleo da APAC (China, Índia), Oriente Médio (Emirados Árabes Unidos, Arábia Saudita), expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Integração da Tecnologia de Gêmeo Digital para Operações Prediais Preditivas | +0.9% | América do Norte e UE como adotantes iniciais, expandindo-se para o mercado imobiliário comercial da APAC | Longo prazo (≥ 4 anos) |

| Modelos de Trabalho Híbrido Impulsionando a Otimização de Espaço Baseada em Ocupação | +0.7% | Mercados de escritórios comerciais da América do Norte e UE, com adoção seletiva nos distritos financeiros da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Eficiência Energética e Códigos de Construção Verde

Novos códigos estão transformando a redução de energia de uma escolha em uma obrigação. O Código Internacional de Conservação de Energia de 2024 endureceu as regras de recuo de HVAC e ventilação, enquanto a Lei de Energia para Edifícios alemã de 2024 (Gebäudeenergiegesetz) exige automação em edifícios não residenciais acima de 1.000 m².[1]Conselho Internacional de Códigos, "Código Internacional de Conservação de Energia 2024," iccsafe.org Edifícios que superam 70 pontos no Indicador de Prontidão Inteligente em projetos-piloto iniciais na Áustria desfrutam de prêmios de aluguel de 4 a 7%. A atualização do Título 24 da Califórnia obriga centros de dados e varejistas a reduzir 15% da carga de pico em dez minutos após um sinal da rede elétrica. À medida que certificações como a ISO 52120 ganham impulso, seguradoras e credores estão usando a profundidade da automação para precificar o financiamento verde, atribuindo efetivamente um valor monetário concreto à conformidade.

Crescente Adoção de IoT e Dispositivos Conectados Inteligentes

O silício de baixo custo e as APIs abertas estão dissolvendo o prêmio antes associado a controles sofisticados. O Matter 1.4 habilitou a interoperabilidade entre mais de 800 dispositivos certificados, permitindo que os gestores combinem termostatos, iluminação e crachás de acesso de múltiplas marcas sem middleware.[2]Aliança de Padrões de Conectividade, "Notas de Lançamento do Matter 1.4," csa-iot.org A rede em malha Thread estende o alcance sem fio a 100 m em torres densas, reduzindo o trabalho com eletrodutos em 40% em projetos-piloto em Singapura. A plataforma Forge habilitada para Azure da Honeywell International Inc. agora prevê falhas com até duas semanas de antecedência, reduzindo o tempo de inatividade não planejado em 25%. Pontos de acesso Wi-Fi 6E convergidos com gateways BACnet integrados simplificam a fiação e tornam os mapas de ocupação em tempo real parte dos painéis de TI corporativos.

Demanda por Economia de Custos de Energia e Metas de Sustentabilidade

As despesas com energia consomem 20 a 30% do orçamento operacional de um imóvel comercial, de modo que os diretores financeiros estão em busca de economias concretas. Um retrofit de 60 edifícios nos Emirados Árabes Unidos reduziu o consumo em 27% e proporcionou um retorno do investimento em 3,2 anos. Os gêmeos digitais no Dubai World Trade Centre revelaram 8% de desperdício proveniente de aquecimento e resfriamento simultâneos, economizando USD 136.000 por ano. As tarifas por tempo de uso em 18 estados dos EUA incentivam o corte automatizado de carga, e os fluxos de reembolso agora compensam até 25% dos custos de instalação. Plataformas como o OpenBlue da Johnson Controls International plc rotineiramente reduzem a demanda de pico em 18%, diminuindo os onerosos encargos de capacidade.

Proliferação de Iniciativas de Cidades Inteligentes e Incentivos Governamentais

Os governos estão assumindo o risco para os pioneiros. O Portão de Diriyah da Arábia Saudita está canalizando USD 63,2 bilhões para residências e hotéis compatíveis com BACnet Secure Connect. O Ministério da Economia, Comércio e Indústria do Japão está financiando projetos-piloto que visam cortes de energia de 20% por meio de HVAC baseado em ocupação em três cidades de primeiro nível. A Horizon Europe concedeu EUR 45 milhões (USD 52,33 milhões) ao BuildON, uma demonstração em 12 locais que conecta análises de IA com incentivos de concessionárias na Espanha, Polônia e Grécia. A rede inteligente de AED 7 bilhões (USD 1,91 bilhão) de Dubai obriga edifícios acima de 10.000 m² a se inscreverem na resposta à demanda, garantindo aos fornecedores um pipeline constante de retrofits. O mais recente plano quinquenal da China destina USD 69 bilhões para gastos com cidades inteligentes, dos quais 12% são destinados a hardware e software de automação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital e Longos Períodos de Retorno | -0.8% | Global, com impacto agudo em mercados sensíveis a custos (América Latina, Sudeste Asiático, África) | Curto prazo (≤ 2 anos) |

| Falta de Padrões Interoperáveis entre Sistemas Legados | -0.6% | Mercados da América do Norte e UE com estoque predial envelhecido; emergindo em projetos de retrofit na APAC | Médio prazo (2 a 4 anos) |

| Crescentes Preocupações com Segurança Cibernética e Privacidade de Dados Atrasando Projetos | -0.5% | Global, com maior escrutínio em setores regulamentados (saúde, governo, finanças) | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em Comissionamento de Sistemas de Automação Predial | -0.4% | Mercados de trabalho da América do Norte e UE; restrição emergente na APAC à medida que a adoção cresce | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital e Longos Períodos de Retorno

Retrofits abrangentes podem custar entre USD 8 e 15 por pé quadrado, levando um escritório de 100.000 pés quadrados a um desembolso de USD 1 milhão que muitos proprietários têm dificuldade em financiar.[3]Departamento de Energia dos EUA, "Integração de Edifícios Comerciais," energy.gov Estudos europeus mostram gastos de EUR 10 por m² com retornos de quatro anos em zonas de eletricidade subsidiada, como a Polônia. Proprietários menores não têm acesso a empréstimos verdes, e os cálculos de retorno sobre o investimento oscilam com a variação das tarifas e das condições climáticas. Os contratos de pagamento por desempenho transferem o investimento de capital para os fornecedores, mas acrescentam complexidade jurídica que gestores cautelosos resistem em aceitar.

Falta de Padrões Interoperáveis entre Sistemas Legados

O estoque predial repleto de amortecedores pneumáticos e protocolos proprietários infla as horas de comissionamento. O BACnet domina 77% das novas instalações, mas dispositivos BACnet/IP mais antigos carecem de criptografia, de modo que os integradores instalam gateways com custo de USD 5.000 a 15.000 por local. O Matter permanece em grande parte residencial, e Modbus, KNX e LonWorks ainda ancoram muitos campi europeus. A integração entre o antigo e o novo expõe as redes de controle a ransomware, impulsionando a demanda por conformidade com a IEC 62443, que pode estender os cronogramas em até um ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Monetização de Software Reformula o Mix de Receitas

O software registra um CAGR de 10,07% até 2031, à medida que os fornecedores transitam de licenças únicas para assinaturas recorrentes que monetizam a detecção de falhas e o benchmarking de energia. Os pacotes de supervisão agora incorporam módulos de aprendizado por reforço que otimizam o escalonamento de resfriadores e sinalizam a deriva de válvulas antes que surjam reclamações de conforto. O EcoStruxure da Schneider Electric SE, ativo em 480.000 locais, cobra entre USD 0,05 e 0,15 por pé quadrado mensalmente, transformando a base instalada em uma anuidade. O hardware ainda domina a participação do mercado de sistema de automação predial com 48,43% em 2025, pois sensores e controladores permanecem obrigatórios, embora a comoditização esteja corroendo as margens. Os serviços crescem de forma estável em dígitos médios únicos, à medida que o diagnóstico remoto reduz a necessidade de visitas técnicas presenciais.

O tamanho do mercado de sistema de automação predial associado ao software está projetado para crescer acentuadamente, pois a hospedagem em nuvem contorna os custos de aquisição de servidores. Os fornecedores agrupam contratos de análise plurianuais com cada novo controlador, alinhando os incentivos para reduzir as contas de serviços públicos das instalações. Integradores independentes que dominam tanto os domínios de TI quanto de OT estão preenchendo lacunas de competências, cobrando tarifas diárias premium para integrar sensores de terceiros aos painéis dos fornecedores. Ao longo do horizonte de previsão, a margem bruta mais elevada do software impulsionará as avaliações corporativas, estimulando mais aquisições complementares de startups de IA.

Por Tipo de Sistema: A Gestão de Energia Supera o Controle de HVAC Legado

Os controles de HVAC, com 38,51% de participação na receita em 2025, continuam sendo a espinha dorsal do mercado de sistema de automação predial, mas os módulos de gestão de energia avançam rapidamente a um CAGR de 10,17%. As concessionárias em 18 estados dos EUA agora enviam sinais de preço a cada cinco minutos, e a resposta automatizada pode reduzir de 15 a 25% da conta de um local. Os controles de iluminação estão migrando da regulação baseada em calendário para a coleta de luz natural orientada por sensores, especialmente em torres com grandes superfícies envidraçadas. As plataformas de segurança, controle de acesso e proteção à vida estão convergindo, permitindo que um alarme de incêndio acione a purga de fumaça do HVAC e desbloqueie as saídas simultaneamente, conforme estipulado pela NFPA 72.

À medida que as fronteiras se tornam difusas, os painéis integrados oferecem aos gestores de instalações uma visão única das cargas térmicas, do consumo em kWh e das contagens de ocupantes. Essa convergência está redefinindo os controles prediais de "HVAC com extras" para pilhas de tecnologia operacional holísticas. O tamanho do mercado de sistema de automação predial para ferramentas de gestão de energia continuará se expandindo à medida que os diretores financeiros vinculam as divulgações de emissões à remuneração executiva, levando as análises das salas de máquinas para as salas de reuniões. Os fornecedores que oferecem complementos modulares em vez de atualizações completas estão ganhando retrofits, e a precificação por SaaS permite que os clientes comecem com a medição de energia e adicionem iluminação ou segurança posteriormente.

Por Tecnologia de Comunicação: O Sem Fio Reduz os Custos de Mão de Obra e Reforça a Segurança Cibernética

As espinhas dorsais com fio detinham 63,67% da receita em 2025, mas os protocolos sem fio estão ganhando ritmo a um CAGR de 10,11%, pois reduzem drasticamente a mão de obra em retrofits. Os projetos-piloto de Thread em Singapura registraram 99,9% de tempo de atividade, igualando a confiabilidade com fio enquanto reduziam os tempos de instalação em 40%. O BACnet Secure Connect, padronizado como ISO/IEC 17543-5 em 2024, adiciona criptografia TLS 1.3 via Ethernet ou Wi-Fi, satisfazendo os responsáveis por riscos que anteriormente bloqueavam o tráfego sem fio. O espectro de 6 GHz do Wi-Fi 6E permite que os controles utilizem as redes locais corporativas, eliminando gateways independentes e seu ônus de manutenção.

O sem fio vence com maior expressividade em locais já construídos, onde perfurações em lajes e trabalhos em forros falsos perturbam os inquilinos. A inclinação da participação do mercado de sistema de automação predial em direção ao sem fio se ampliará à medida que os sensores alimentados por bateria atingirem vida útil de cinco anos, tornando os dispositivos de fixação adesiva uma opção viável para escritórios alugados. Ainda assim, laboratórios de missão crítica e hospitais preferirão laços com fio determinísticos para zonas de proteção à vida. As topologias híbridas que combinam espinhas dorsais Power-over-Ethernet com nós de borda Thread estão emergindo como a arquitetura padrão.

Por Tipo de Instalação: Os Retrofits Fecham a Lacuna com a Nova Construção

A automação em nova construção desfruta de sinergias de projeto inerentes e representou 55,63% dos gastos de 2025, mas o trabalho de retrofit está se acelerando a um CAGR de 9,88% à medida que ativos envelhecidos enfrentam leis de divulgação. A Onda de Renovação da Europa canaliza EUR 150 bilhões (USD 174,44 bilhões) em atualizações até 2030, com os controles prediais destinados a absorver de 8 a 12%. Nos Estados Unidos, as revisões do Título 24 exigem que grandes varejistas existentes implementem capacidades de corte rápido de carga, tornando os controladores de carga uma compra de conformidade e não apenas uma medida de eficiência energética.

A malha sem fio e o comissionamento em nuvem reduziram os prazos de retrofit de 12 semanas para menos de cinco em escritórios de médio porte. Os contratos de desempenho que garantem economias estão se difundindo, permitindo que os proprietários registrem atualizações fora do balanço patrimonial. À medida que as regulamentações reduzem progressivamente o carbono permitido, o tamanho do mercado de sistema de automação predial alocado a retrofits continuará crescendo, auxiliado pela queda nos custos de sensores e pelos pacotes de financiamento completo de concessionárias e empresas de serviços de energia.

Por Usuário Final: O Residencial Desbloqueia o Crescimento Além dos Segmentos Comerciais Tradicionais

Os imóveis comerciais ainda geraram 46,83% da receita de 2025, impulsionados pelas demandas de bem-estar dos inquilinos e pelas cláusulas de arrendamento verde. No entanto, o segmento residencial está projetado para crescer a um CAGR de 9,96% graças ao protocolo Matter, que elimina o caos de um aplicativo por dispositivo que afastava os proprietários. Os reembolsos de concessionárias de USD 50 a 300 para termostatos inteligentes reduzem o retorno do investimento para menos de dois anos em 12 membros da UE e 18 estados dos EUA. Os assistentes de voz dominam o controle de front-end, com Alexa, Google Assistant e Apple HomeKit detendo 85% de penetração na América do Norte até 2025.

Os locais industriais estão incorporando auditorias ISO 50001 às implantações de automação, e os campi governamentais estão perseguindo mandatos de emissões líquidas zero apesar da burocracia de aquisições. A elevação da participação do mercado de sistema de automação predial no segmento residencial será limitada por tíquetes menores, mas o potencial de volume é vasto, e os proprietários preocupados com segurança valorizam os alertas unificados de iluminação, HVAC e intrusão. Os fornecedores que oferecem kits iniciais abaixo de USD 500 estão aproveitando uma oportunidade de longa cauda anteriormente bloqueada pelo comissionamento complexo.

Análise Geográfica

A América do Norte capturou 34,33% da receita de 2025, impulsionada pelo Código Internacional de Conservação de Energia de 2024 e pelas próximas atualizações do Título 24, que incorporam a automação nas listas de verificação de conformidade. A norma ASHRAE 90.1-2022 promete 8,9% de economia de energia em relação à linha de base de 2019, levando os campi corporativos a modernizar as plantas de água gelada. O Código Nacional de Energia para Edifícios do Canadá exige controles para edifícios acima de 3.000 m², e os incentivos municipais em Toronto cobrem até 25% dos custos do projeto. O México fica atrás devido a tarifas mais baixas, mas está vendo a automação incorporada em novas fábricas de nearshoring para satisfazer as auditorias de ESG das empresas-mãe. A escassez de mão de obra nas profissões de comissionamento continua sendo um gargalo, estendendo os prazos e sustentando as taxas de serviço.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 9,86%. O plano quinquenal da China direciona USD 69 bilhões para camadas de cidades inteligentes, reservando aproximadamente 12% para controles prediais em Pequim, Xangai e Shenzhen.[4]Comissão Nacional de Desenvolvimento e Reforma da China, "14º Plano Quinquenal para o Desenvolvimento de Cidades Inteligentes," ndrc.gov.cn A Missão Cidades Inteligentes da Índia exige automação para propriedades governamentais e comerciais acima de 10.000 m², enquanto o Japão financia projetos-piloto que visam 20% de economia por meio de HVAC baseado em ocupação. O Código Nacional de Construção da Austrália de 2025 incorpora automação em edifícios comerciais acima de 2.000 m², e o Green Mark de Singapura eleva os valores de revenda de propriedades certificadas. No entanto, cadeias de suprimentos fragmentadas e padrões locais divergentes criam complexidade para a entrada no mercado.

A Europa desfruta de fortes ventos favoráveis de políticas. A reformulação da Diretiva de Desempenho Energético de Edifícios obriga a instalação de Sistemas de Automação e Controle Predial em locais não residenciais acima de 290 kW até 2024, reduzindo para 70 kW até 2029. A França exige a instalação até janeiro de 2025, e a Alemanha pode multar os retardatários em EUR 50.000 (USD 58.145,62) por propriedade. Os subsídios da Horizon Europe aceleram as demonstrações na Espanha, Polônia e Grécia, enquanto o Indicador de Prontidão Inteligente vincula a profundidade da automação à avaliação de propriedades. A Europa Oriental fica atrás devido à eletricidade subsidiada e ao financiamento verde limitado, mas os fundos de coesão de EUR 10 bilhões (USD 11,63 bilhões) até 2027 estão reservados para retrofits de energia.

O Oriente Médio demonstra um impulso extraordinário. O projeto de rede inteligente de AED 7 bilhões (USD 1,91 bilhão) de Dubai exige resposta em nível predial para estruturas acima de 10.000 m², incorporando a demanda no pipeline. O retrofit da Siemens AG em 60 edifícios nos Emirados Árabes Unidos confirmou uma redução de energia de 27% e retorno do investimento em menos de quatro anos, estabelecendo referências para os países vizinhos. O Portão de Diriyah da Arábia Saudita canaliza USD 63,2 bilhões para implantações de BACnet Secure Connect, visando 40% de automação da rede elétrica até 2025. A América do Sul e a África permanecem incipientes; o PROCEL Edifica do Brasil e os incentivos fiscais da África do Sul compensam a lacuna nas principais metrópoles, mas carecem de impulso nacional.

Cenário Competitivo

O mercado de sistema de automação predial é moderadamente concentrado; Honeywell International Inc., Siemens AG, Johnson Controls International plc, Schneider Electric SE e ABB Ltd detêm conjuntamente uma participação majoritária da receita por meio do bloqueio da base instalada e de pacotes de serviços plurianuais. Esses participantes estabelecidos estão se voltando fortemente para assinaturas de software. O Forge da Honeywell International Inc. e o Building X da Siemens AG incorporam modelos de IA que convertem dados mecânicos em receita recorrente em vez de vendas únicas de controladores. O EcoStruxure da Schneider Electric SE agrupa análises com cada painel, enquanto a Johnson Controls International plc precifica o OpenBlue em contratos de desempenho vinculados a economias de energia.

Desafiantes como Distech Controls Inc., Delta Controls Inc. e Crestron Electronics, Inc. conquistam clientes cansados de ecossistemas proprietários, oferecendo APIs abertas de HTTP e BACnet/SC que permitem às equipes de TI criar painéis de forma autônoma. Fornecedores de rede como Cisco Systems Inc. e Hubbell Incorporated borram as fronteiras ao integrar gateways BACnet em switches, consolidando dois equipamentos em um e reduzindo o investimento de capital em USD 8.000 a 15.000 por edifício de médio porte. A segurança cibernética domina os critérios de avaliação em solicitações de proposta; equipamentos certificados pela IEC 62443 comandam prêmios de preço, especialmente em hospitais e no setor financeiro. Startups com capital de risco impulsionam os gêmeos digitais, mas a escala favorece empresas com frotas de serviço capazes de garantir o tempo de atividade.

Os retrofits residenciais representam um espaço em branco novo. Termostatos e dimmers compatíveis com Matter da Lutron Electronics Co., Inc., Legrand SA e Leviton Manufacturing Co., Inc. democratizam os controles para proprietários que não estão dispostos a pagar por integradores. O monitoramento por assinatura espelha o modelo de segurança inteligente, sugerindo um potencial de anuidade para marcas que capturam participação de mercado antecipada. À medida que as margens de SaaS superam as de hardware, esperam-se mais fusões e aquisições, com conglomerados comprando boutiques de análise para elevar a margem bruta combinada.

Líderes do Setor de Sistema de Automação Predial

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Schneider Electric SE

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Johnson Controls International plc comprometeu USD 200 milhões para expandir o OpenBlue AI em 5.000 edifícios nos Emirados Árabes Unidos até 2028, em parceria com a DEWA para habilitar o corte automatizado de carga de pico.

- Fevereiro de 2026: A Schneider Electric SE adquiriu uma empresa alemã de análise por EUR 120 milhões (USD 129 milhões) para reduzir as falhas de HVAC em 30% nos retrofits europeus.

- Fevereiro de 2026: A Siemens AG lançou o Building X Pro com consultas de IA generativa, implementando-o em 200 locais-piloto na Alemanha e nos Estados Unidos.

- Janeiro de 2026: A Honeywell International Inc. ganhou um contrato saudita de USD 85 milhões para retrofitar 150 edifícios governamentais com controles BACnet Secure Connect.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de sistemas de automação de edifícios (BAS) como o valor agregado de hardware, software de supervisão, extensões cloud e serviços recorrentes no local que monitorizam, controlam e otimizam os subsistemas de AVAC, iluminação, energia, segurança contra incêndio e proteção de vida, e segurança em edifícios residenciais, comerciais, industriais e institucionais. De acordo com os analistas da Mordor Intelligence, as receitas associadas à mão de obra de instalação, middleware de integração e kits de retrofit de ciclo de vida são contabilizadas por serem inseparáveis da entrega funcional de BAS.

Exclusão do âmbito: Colunas inteligentes de grau puramente doméstico, câmaras DIY e outros dispositivos que nunca interagem com um controlador de edifício são excluídos.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Controladores

- Sensores e Dispositivos de Campo

- Atuadores

- Outros Componentes de Hardware

- Software

- Software de Supervisão e Gestão

- Software de Análise e Gestão de Energia

- Serviços

- Instalação

- Manutenção e Suporte

- Hardware

- Por Tipo de Sistema

- Sistemas de Controle de HVAC

- Sistemas de Controle de Iluminação

- Sistemas de Segurança e Controle de Acesso

- Sistema de Videovigilância

- Sistemas de Controle de Acesso

- Acesso por Cartão e RFID

- Acesso Biométrico

- Sistemas de Gestão de Energia

- Sistemas de Proteção contra Incêndio e à Vida

- Por Tecnologia de Comunicação

- Com Fio

- Sem Fio

- Por Tipo de Instalação

- Nova Construção

- Retrofit

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Institucional e Governamental

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas entrevistaram integradores de BAS, gestores de instalações, consultores MEP e fornecedores de chipsets IoT na América do Norte, Europa, Golfo e Ásia-Pacífico. As conversas verificaram margens típicas de controladores, taxas de penetração de retrofit e taxas de adesão a serviços cloud, colmatando lacunas que os documentos deixam em aberto.

Investigação Documental

Começámos com conjuntos de dados públicos, como as tabelas CBECS do Departamento de Energia dos EUA, os indicadores de parque edificado do Eurostat e o Relatório de Situação Global do PNUA, que ancoram as linhas de base de área de pavimento e consumo de energia. Organismos setoriais, incluindo a BACnet International, o CIBSE e a BSRIA, forneceram referências de expedição, adoção de protocolos e custos. Os relatórios 10-K das empresas, os prospetos de obrigações verdes e os registos dos principais contratantes de gestão de instalações ajudaram a nossa equipa a verificar a dispersão de preços de controladores e dispositivos de campo.

Recursos de subscrição, D&B Hoovers para dados financeiros de OEM, Dow Jones Factiva para fluxo de negócios e Questel para velocidade de patentes, forneceram verificações adicionais sobre a intensidade competitiva. Estes exemplos são ilustrativos; muitas outras fontes abertas e pagas informaram a validação documental.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down combinou o parque global de área de pavimento com curvas de penetração e de despesa média, reconstruídas a partir de conclusões de construção, ciclos de renovação e dados de substituição de equipamentos, que são depois alinhados com os mandatos regionais de eficiência energética. Verificações bottom-up selecionadas — amostras de consolidação de receitas de fornecedores e instantâneos de ASP × volume por canal — validaram os totais antes dos ajustamentos. As variáveis-chave do nosso modelo incluem conclusões de novas construções, quota de retrofit da área de pavimento, combinação de protocolos com fio e sem fio, horas médias de mão de obra por projeto e rácios de renovação de contratos de serviço. A regressão multivariada liga estes fatores às despesas históricas com BAS, enquanto a análise de cenários testa choques nos preços de energia e reversões de incentivos. Onde surgiram lacunas bottom-up, interpolámos utilizando rácios proxy orientados por entrevistas a especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância face a tendências independentes de intensidade energética, códigos aduaneiros e resultados financeiros públicos. As conclusões passam por rondas de revisão multi-analista, e atualizamos cada modelo anualmente ou mais cedo se eventos de política ou fusões alterarem materialmente as linhas de base.

Por que razão a Linha de Base de Sistemas de Automação de Edifícios da Mordor é fiável

As estimativas publicadas divergem frequentemente porque cada editor toma decisões únicas sobre o que conta como uma venda de BAS, a rapidez com que ocorrem as ondas de retrofit e quais as moedas que sustentam as médias.

Os principais fatores de divergência incluem um âmbito de subsistemas mais restrito por parte de alguns editores, a exclusão de mão de obra de integração e taxas de serviço plurianuais, calendários de retrofit conservadores e atualizações menos frequentes de moeda e inflação.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 202,29 mil milhões USD (2025) | Mordor Intelligence | - |

| 101,74 mil milhões USD (2025) | Global Consultancy A | Omite serviços pós-instalação e a maioria dos retrofits residenciais; apenas receitas de equipamentos |

| 87,85 mil milhões USD (2025) | Industry Publisher B | Contabiliza apenas AVAC, iluminação e software; segurança e proteção contra incêndio e vida excluídas; mão de obra de integração mínima |

A comparação demonstra que, quando a seleção de variáveis, a cadência de atualização e o âmbito inclusivo de serviços estão alinhados, a metodologia equilibrada da Mordor produz uma linha de base transparente e pronta para decisão que os clientes podem replicar com inputs claros e etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de sistema de automação predial em 2031?

O mercado tem previsão de atingir USD 143,38 bilhões até 2031, expandindo-se a um CAGR de 9,48% a partir de 2026.

Qual componente está crescendo mais rapidamente dentro dos controles prediais?

O software é o mais rápido, registrando um CAGR de 10,07% à medida que os fornecedores migram para análises por assinatura.

Por que os protocolos sem fio estão ganhando participação em edifícios comerciais?

Thread, BACnet Secure Connect e Wi-Fi 6E reduzem a mão de obra em retrofits em 40% e agora satisfazem os requisitos de segurança cibernética corporativa.

Como as regulamentações de energia impactam as decisões de investimento?

Códigos como o Código Internacional de Conservação de Energia de 2024 e a Diretiva de Desempenho Energético de Edifícios da Europa tornam a automação obrigatória em edifícios maiores, acelerando os retornos dos retrofits.

Qual região adicionará mais receita nova até 2031?

A Ásia-Pacífico, liderada pela China e pela Índia, está projetada para crescer a um CAGR de 9,86% com base na urbanização e no financiamento de cidades inteligentes.

Qual é a principal barreira para os proprietários de pequenos edifícios?

O alto investimento inicial de capital de USD 8 a 15 por pé quadrado e os retornos superiores a três anos dissuadem muitas instalações de pequeno e médio porte.

Página atualizada pela última vez em: