Dimensão e Participação do Mercado de Gestão de Instalações da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

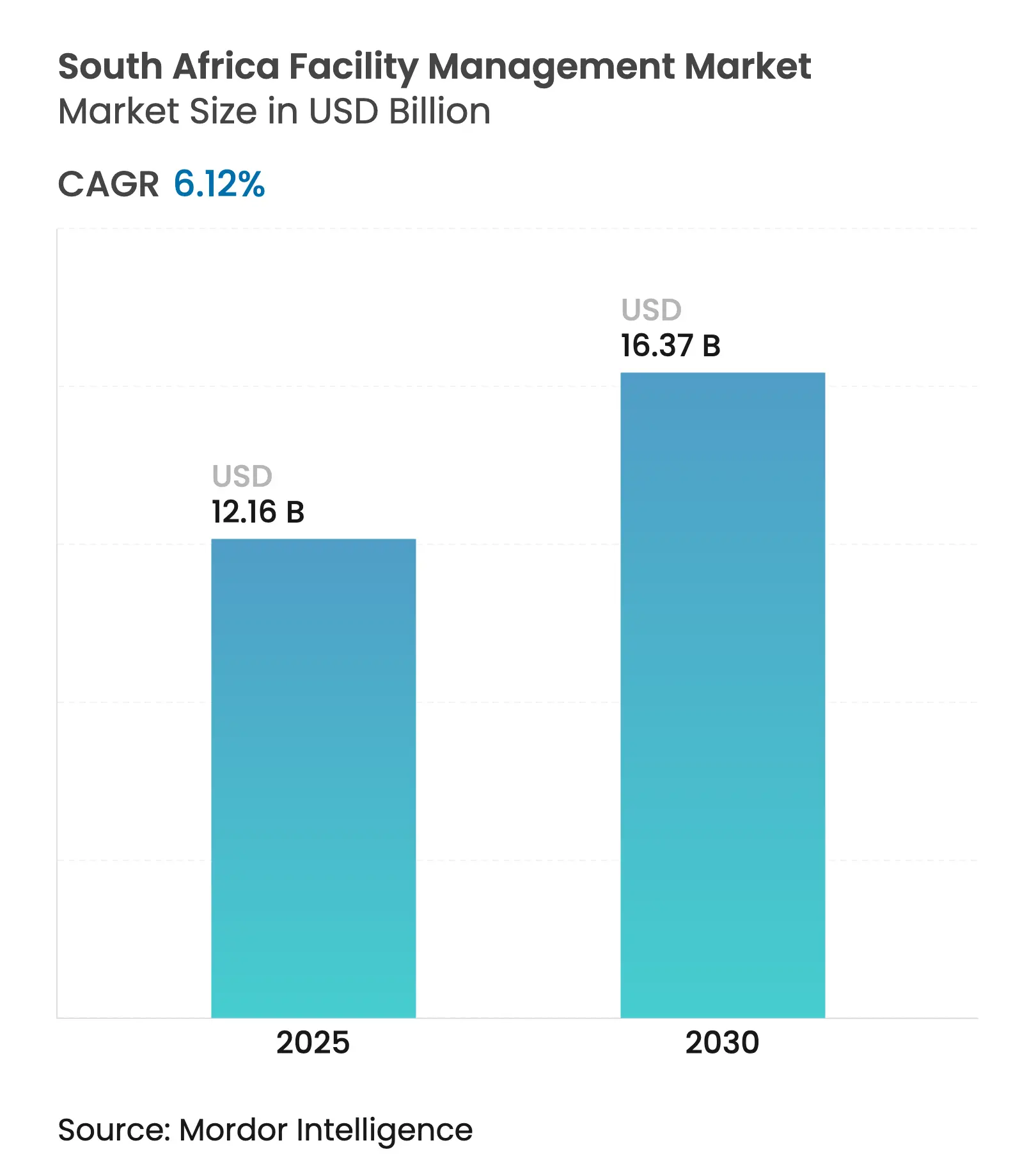

| Tamanho do Mercado (2025) | 12.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da África do Sul por Mordor Intelligence

A dimensão do mercado de gestão de instalações da África do Sul situa-se em USD 12,16 mil milhões em 2025 e prevê-se que atinja USD 16,37 mil milhões até 2030, o que corresponde a um CAGR de 6,12% no período 2025-2030. Uma combinação de despesas em infraestrutura do setor público, custos de energia crescentes e adoção digital acelerada sustenta esta trajetória de crescimento, posicionando a gestão de instalações como um setor de suporte crítico para a recuperação económica. Os compromissos governamentais de injetar mais de USD 54 mil milhões em projetos de transporte, energia e água estão a ampliar o conjunto de oportunidades para os prestadores de serviços [1]Xinhua, "África do Sul vai Gastar mais de 54 mil milhões de USD em Infraestrutura nos Próximos 3 Anos," ENGLISH.NEWS.CN. As pressões do corte de energia estão simultaneamente a impulsionar a procura de soluções integradas de gestão energética, enquanto os regulamentos de construção sustentável estimulam o investimento em serviços de MEP e AVAC de alta eficiência. Em paralelo, projetos de centros de dados de grande escala liderados pela Teraco e pela Equinix estão a alargar o mercado endereçável e a promover a especialização em competências de gestão de instalações de missão crítica. A concorrência fragmentada, a escassez de competências e o aperto das regulamentações laborais moderam o crescimento, mas também incentivam a implementação de tecnologia, a melhoria das qualificações da força de trabalho e a contratação baseada em desempenho para proteger as margens.

Principais Conclusões do Relatório

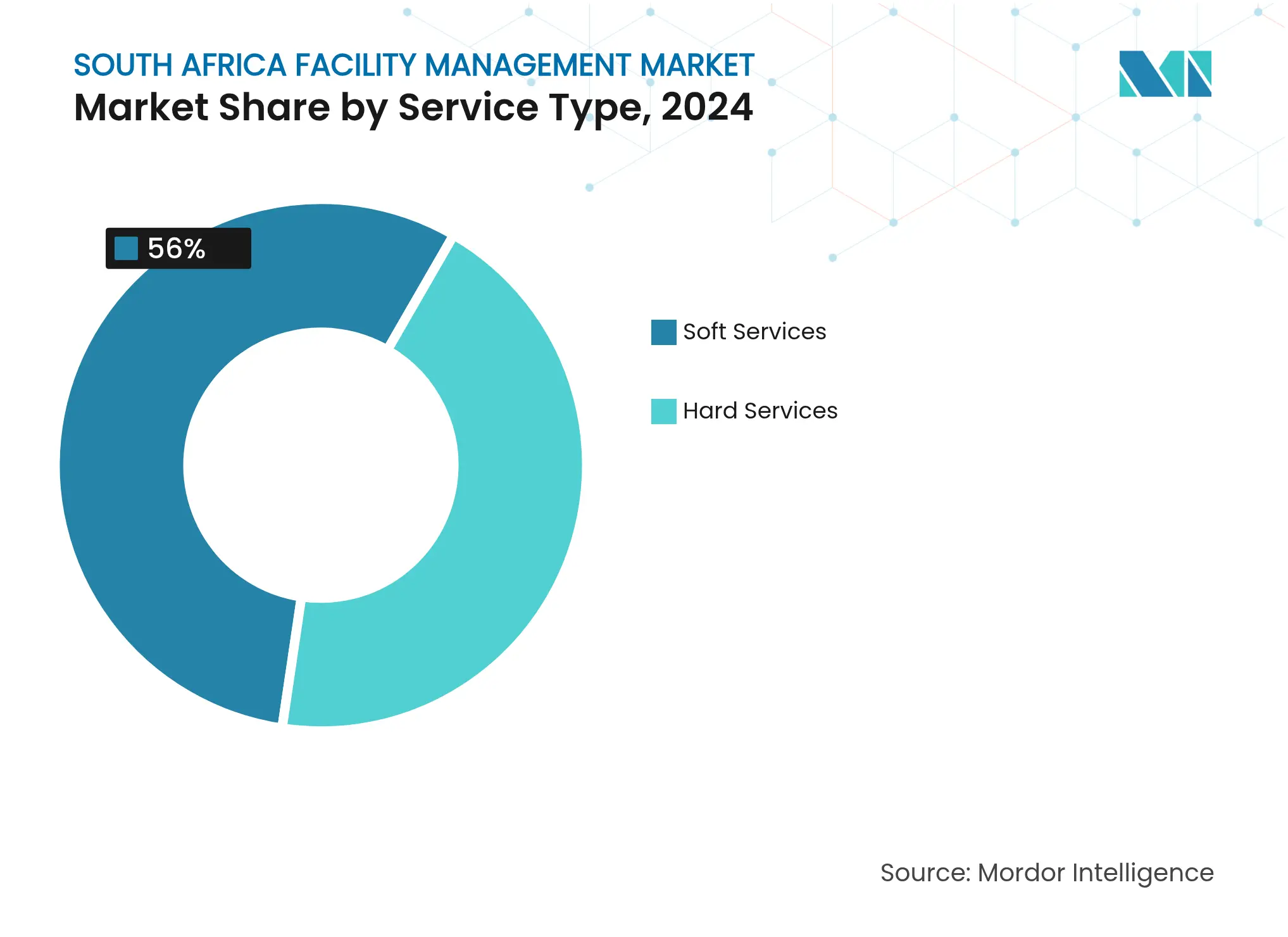

- Por tipo de serviço, os serviços de suporte lideraram com uma quota de receita de 56% em 2024; os serviços de MEP e AVAC energeticamente eficientes estão a avançar a um CAGR de 10,8% até 2030.

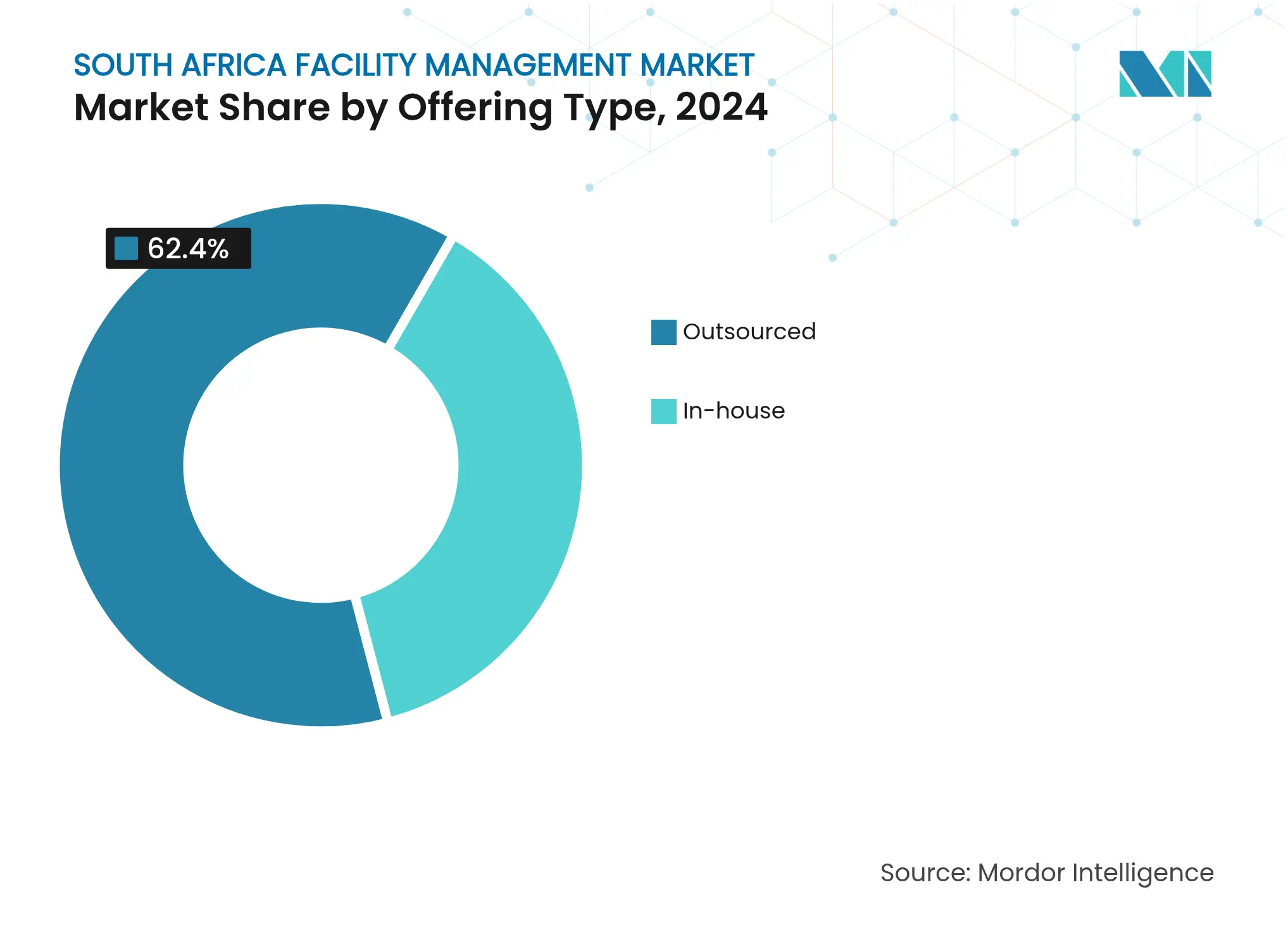

- Por tipo de oferta, o modelo terceirizado detinha 62,40% da quota do mercado de gestão de instalações da África do Sul em 2024, enquanto a gestão de instalações interna está projetada para expandir a um CAGR de 5,48% até 2030.

- Por setor de utilizador final, o imobiliário comercial e corporativo captou 31% da procura em 2024; os centros de dados e as instalações de TIC estão previstos para registar um CAGR de 9,6% até 2030.

Tendências e Perspetivas do Mercado de Gestão de Instalações da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Urbanização e Crescimento Populacional nas Principais Áreas Metropolitanas | 1.20% | Áreas metropolitanas de Joanesburgo, Cidade do Cabo e Durban | Médio prazo (2-4 anos) |

| Prioridades de Investimento Setorial no Programa de Infraestrutura da África do Sul | 1.80% | Nacional, com concentração em corredores de transporte e energia | Longo prazo (≥ 4 anos) |

| Taxas de Ocupação Atuais | 0.80% | Distritos comerciais nas principais cidades | Curto prazo (≤ 2 anos) |

| Impulsionadores Regulatórios Específicos para Normas Laborais e de Segurança | 0.90% | Nacional, com ênfase nas instalações do setor público | Médio prazo (2-4 anos) |

| Crescimento nas Certificações de Construção Sustentável | 0.70% | Centros urbanos com sedes corporativas | Médio prazo (2-4 anos) |

| Digitalização e Adoção de Soluções de Gestão de Instalações Inteligentes | 1.10% | Centros tecnológicos em Joanesburgo, Cidade do Cabo e Durban | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e crescimento populacional nas principais áreas metropolitanas

A rápida expansão metropolitana está a amplificar a procura de serviços do mercado de gestão de instalações da África do Sul em torres de escritórios recém-construídas, centros comerciais e empreendimentos de uso misto. Os valores imobiliários de Joanesburgo subiram 6% em 2024 com rendimentos de arrendamento de 7-10%, enquanto a Cidade do Cabo registou um crescimento anual de 4-5%, sublinhando a profundidade das oportunidades de gestão de instalações[2]The African Investor, "12 Estatísticas para o Mercado Imobiliário de Joanesburgo em 2025," THEAFRICANVESTOR.COM. Os padrões emergentes de migração estão a deslocar populações profissionais para cidades secundárias, promovendo requisitos modernos de gestão de instalações em áreas anteriormente pouco servidas. Empreendimentos de uso misto como Sandton e Woodstock adotam frequentemente contratos integrados de gestão de instalações para gerir locais com múltiplos inquilinos e serviços partilhados. Combinadas com um programa de infraestrutura de USD 54 mil milhões, estas dinâmicas urbanas sustentam uma robusta fila de projetos para os contratantes.

Prioridades de investimento setorial no programa de infraestrutura da África do Sul

A despesa alocada de ZAR 402 mil milhões para transporte, ZAR 219,2 mil milhões para energia e ZAR 156,3 mil milhões para água cria uma trajetória multissetorial para os prestadores do mercado de gestão de instalações da África do Sul. Mais de 150 projetos catalogados no Construction Book 24/25 estão agora abertos à participação privada, abrangendo estradas, portos e ativos energéticos que requerem serviços de estaleiro na fase de construção e acordos de operação e manutenção de longo prazo. As capacidades especializadas de gestão de instalações — desde a manutenção de alta tensão à supervisão do tratamento de água — estão cada vez mais integradas nos contratos de concessão, aumentando a visibilidade das receitas. As regras de conteúdo local e as cláusulas de desenvolvimento de competências favorecem ainda mais as empresas de gestão de instalações com raízes domésticas que consigam demonstrar historial de formação e desenvolvimento de fornecedores.

Crescimento nas certificações de construção sustentável

Os edifícios certificados proporcionam poupanças de energia de 20-30% e poupanças de água de 30-40% em relação aos ativos convencionais, catalisando a procura de serviços de eficiência energética e contratos de gestão de instalações com garantia de desempenho[3]Conselho para a Investigação Científica e Industrial, "O CSIR Divulga Estatísticas sobre Produção de Energia na África do Sul para 2024," CSIR.CO.ZA. O aumento das tarifas de eletricidade — 10% ao ano na última década — motiva os proprietários a modernizar sistemas de AVAC, iluminação e reciclagem de água, reforçando a adoção do segmento de MEP energeticamente eficiente do mercado de gestão de instalações da África do Sul. Os incentivos fiscais equivalentes a 125% dos custos de projetos de energia renovável e um mercado de créditos de carbono em maturação aumentam o retorno sobre o investimento para instalações solares e de armazenamento lideradas pela gestão de instalações, particularmente em campus de saúde e grandes parques de escritórios.

Digitalização e adoção de soluções de gestão de instalações inteligentes

O segmento de edifícios inteligentes da África do Sul está projetado para crescer 32% ao ano e poderá gerar USD 2 mil milhões em receitas até 2026, sinalizando uma forte aceleração na procura de gestão de instalações habilitada por IoT. A manutenção preditiva, a análise de ocupação e as plataformas de monitorização remota estão a transformar a gestão de instalações de um centro de custos num parceiro de desempenho. Oitenta e seis por cento das empresas imobiliárias tradicionais colaboram agora com empresas de tecnologia imobiliária, integrando IA e análise de dados para aumentar a satisfação dos inquilinos e o tempo de funcionamento dos ativos. Os programas de modernização municipal amplificam ainda mais a adoção, à medida que os governos locais implementam sensores IoT para melhorar a prestação de serviços em instalações públicas, acrescentando competências digitais aos requisitos essenciais dos concursos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Taxas de Rentabilidade dos Principais Operadores de Gestão de Instalações | -0.90% | Nacional, com concentração em mercados urbanos competitivos | Curto prazo (≤ 2 anos) |

| Indicadores da Força de Trabalho – Participação Laboral | -1.10% | Nacional, com impacto agudo em profissões especializadas | Médio prazo (2-4 anos) |

| Fornecimento Intermitente de Energia e Custos do Corte de Energia | -1.30% | Nacional, com impacto severo em áreas industriais | Curto prazo (≤ 2 anos) |

| Escassez de Competências em Tecnologias Avançadas de Gestão de Instalações | -0.80% | Centros urbanos que requerem capacidades técnicas especializadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de rentabilidade dos principais operadores de gestão de instalações

As despesas recorrentes com gasóleo para contrariar o corte de energia reduziram as margens operacionais dos retalhistas e dos seus contratantes de gestão de instalações; a Shoprite sinalizou isoladamente uma potencial erosão de 10% nos lucros associada às despesas com energia de reserva. Os contratos de limpeza e segurança comoditizados enfrentam uma concorrência feroz em termos de preço, enquanto a volatilidade cambial aumenta as faturas salariais indexadas ao salário mínimo nacional de ZAR 28,79 por hora. A pressão limita o reinvestimento em tecnologia e formação, abrandando a modernização global do mercado apesar das crescentes expectativas dos clientes.

Indicadores da força de trabalho – participação laboral

O desemprego nacional de 32% oculta escassez aguda de competências técnicas nos domínios elétrico, de canalização e de AVAC. Os grupos do setor da construção e da gestão de instalações alertam que os aprendizados insuficientes e os percursos de formação dispendiosos estão a reduzir o pipeline de talentos. As lacunas de competências impedem os prestadores do mercado de gestão de instalações da África do Sul de escalar serviços integrados e de edifícios inteligentes, obrigando as empresas a implementar táticas agressivas de retenção e a reforçar as academias internas. A migração de cérebros para mercados externos agrava a escassez, prolongando os prazos de entrega dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços de suporte lideram apesar da inovação nos serviços técnicos

Os serviços de suporte representaram 56% do mercado de gestão de instalações da África do Sul em 2024, graças às necessidades não discricionárias de limpeza e segurança em escritórios, centros comerciais e infraestrutura pública. Os subsegmentos de MEP e AVAC energeticamente eficientes dentro dos serviços técnicos representam o segmento de crescimento mais rápido, expandindo a um CAGR de 10,8% à medida que as tarifas de serviços públicos sobem e as certificações de construção sustentável se multiplicam. A dimensão do mercado de gestão de instalações da África do Sul atribuída aos contratos de serviços de suporte está projetada para aumentar de forma constante, embora a sua quota de mercado possa erodir marginalmente à medida que os serviços técnicos ricos em dados ganham terreno. A procura de soluções de gestão preditiva de ativos está simultaneamente a orientar os clientes para contratos mistos que fundem a limpeza com painéis de manutenção habilitados por sensores.

A adoção de serviços técnicos é reforçada por atualizações dos códigos de construção que enfatizam a segurança contra incêndios, a qualidade do ar interior e a conformidade de elevadores, levando os proprietários a depender de parceiros de gestão de instalações com certificação técnica. A segurança digital, a limpeza assistida por robótica e os programas de reciclagem de resíduos estão a melhorar as propostas de valor dos serviços de suporte. O trabalho híbrido moderou a procura de catering no escritório, mas os prestadores de gestão de instalações estão a adaptar-se para modelos flexíveis de preparação de refeições e ofertas por subscrição para manter os volumes.

Por Tipo de Oferta: Os modelos terceirizados dominam a evolução do mercado

Os contratos terceirizados detinham 62,4% da quota do mercado de gestão de instalações da África do Sul em 2024, à medida que as organizações se concentravam nas operações principais e na certeza de custos. Espera-se que a dimensão do mercado de gestão de instalações da África do Sul associada à gestão de instalações integrada ultrapasse os modelos agrupados no período de previsão, impulsionada pelas concessões de Iniciativa de Financiamento Privado e pelos empreendimentos em formato de campus que preferem acordos de longo prazo e âmbito completo.

As equipas internas retêm 37,6% da quota, principalmente em bancos, empresas paraestatais e complexos sensíveis à defesa que valorizam o controlo direto. No entanto, os riscos de disponibilidade de mão de obra e os rápidos ciclos de atualização tecnológica estão a promover uma transição gradual para estruturas híbridas em que a supervisão estratégica permanece interna enquanto as tarefas operacionais migram para subcontratantes especializados. A contratação baseada em desempenho está a aprofundar-se, vinculando o aumento das taxas a metas de poupança de energia ou de tempo de funcionamento que recompensam a inovação enquanto limitam o risco do cliente.

Por Setor de Utilizador Final: A dominância comercial enfrenta a disrupção dos centros de dados

O imobiliário comercial e corporativo representou 31% da procura de 2024, ancorado pelo estatuto de Joanesburgo como capital financeira do continente. No entanto, os centros de dados de grande escala e as instalações de TIC estão destinados a tornar-se o nicho de crescimento mais rápido com um CAGR de 9,6% após a Teraco e a Equinix anunciarem USD 840 milhões em CAPEX agregado na África do Sul. A dimensão do mercado de gestão de instalações da África do Sul para locais de missão crítica irá, portanto, superar o crescimento convencional de escritórios, apoiada por rigorosos acordos de nível de serviço de tempo de funcionamento e requisitos de engenharia 24/7.

Os ativos institucionais e de infraestrutura pública contribuem com um fluxo de receitas defensivo, reforçado por concursos governamentais de gestão de instalações plurianuais para aeroportos e hospitais. A procura na área da saúde está a expandir-se ainda mais à medida que novos hospitais privados, como o Mediclinic George de 222 camas, padronizam regimes de manutenção de controlo de infeções e engenharia biomédica. Os segmentos industrial, de hotelaria e residencial misto oferecem cada um sub-oportunidades especializadas — desde a conformidade com a segurança alimentar à análise do fluxo de multidões em arenas desportivas — que favorecem os prestadores com manuais de jogo específicos do setor.

Análise Geográfica

Joanesburgo, Cidade do Cabo e Durban geraram coletivamente cerca de 70% da procura de 2024, espelhando a sua concentração de sedes, serviços financeiros e nós logísticos. Joanesburgo lidera a atividade do mercado de gestão de instalações da África do Sul com base no desenvolvimento sustentado de torres de escritórios em Sandton e num cluster de campus de TIC em Midrand. Os valores do imobiliário comercial subiram 6% em 2024 com as taxas de desocupação a apertar, impulsionando a subcontratação de serviços e os contratos integrados de modernização energética.

A Cidade do Cabo combina impulsionadores de tecnologia, turismo e indústria transformadora, alargando o âmbito dos pacotes de serviços solicitados. A forte ênfase municipal nos regulamentos de construção sustentável torna a cidade um epicentro para projetos-piloto de gestão de instalações focados na sustentabilidade. Os rendimentos de arrendamento acima de 8% e a migração contínua de províncias do interior estão a atrair novos investidores que frequentemente encomendam pacotes de gestão de instalações chave-na-mão desde o início do projeto.

Durban e áreas metropolitanas secundárias como Pretória e Gqeberha estão a ascender à medida que os fundos de infraestrutura descentralizam as despesas para além de Gauteng e da Província Ocidental do Cabo. Os projetos governamentais de estradas e portos executados pela SANRAL e pela Transnet estão a estimular a procura de serviços de estaleiro e de estruturas de operação e manutenção pós-entrega [4]Agência Nacional de Estradas da África do Sul, "Construindo a África do Sul através de Melhores Estradas: Concursos da SANRAL," SANRAL.CO.ZA. Os cinturões mineiros em Mpumalanga e Limpopo acrescentam diversificação regional, exigindo suporte de gestão de instalações de alta qualificação e crítico para a segurança em fundições e aldeias de alojamento.

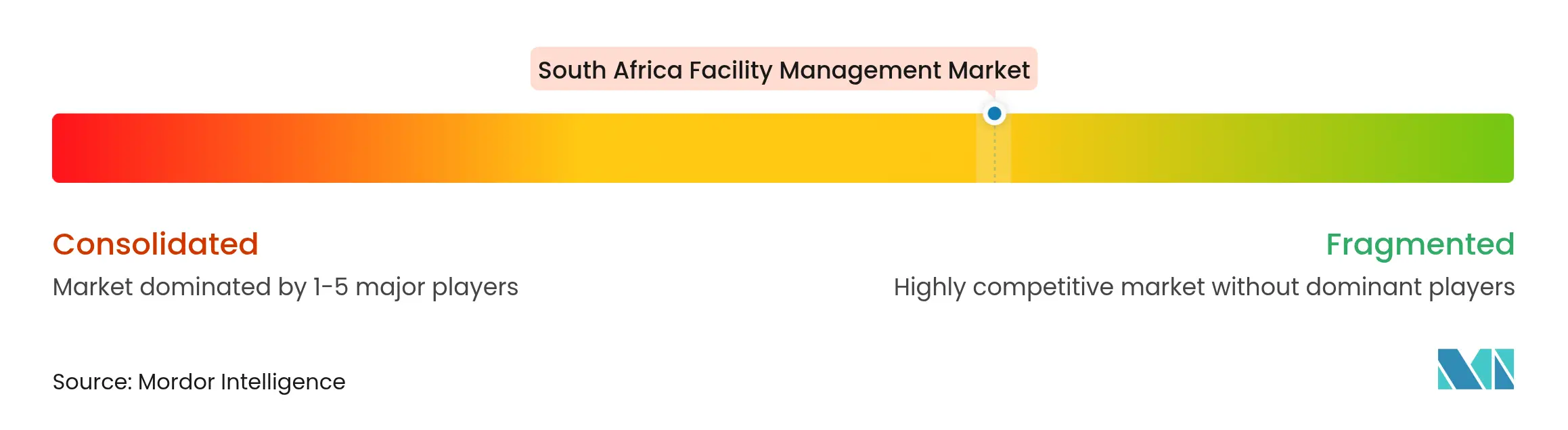

Panorama Competitivo

O tecido competitivo é moderadamente fragmentado: as cinco principais empresas detêm cerca de um terço das receitas, deixando espaço para especialistas regionais e disruptores centrados na tecnologia. Os pesos pesados globais ISS, CBRE e JLL alavancam plataformas proprietárias e carteiras de clientes multinacionais para capturar mandatos de gestão de instalações integrada em banca e telecomunicações. Os campeões domésticos Servest, Bidvest Facilities Management e Tsebo Solutions diferenciam-se através de presença nacional, credenciais de transformação e competência nas relações laborais.

A tecnologia tornou-se o principal campo de batalha. A criação pela CBRE da sua divisão de Operações e Experiência de Edifícios após a aquisição da Industrious em 2025 sublinha um impulso para soluções de local de trabalho orientadas por dados que combinam gestão de instalações com espaço flexível. Os novos participantes locais estabelecem parcerias com startups de tecnologia imobiliária para integrar sensores IoT, aplicações móveis de ordens de trabalho e análise preditiva baseada em IA, compensando a inflação salarial e a escassez de competências. A marca de sustentabilidade é outra arena de competição: as empresas capazes de documentar poupanças de energia verificáveis e métricas de desvio de resíduos garantem preços premium e contratos de longo prazo com proprietários orientados para critérios ambientais, sociais e de governação.

Perspetivando o futuro, é provável que ocorra consolidação entre os fornecedores de limpeza e segurança de médio porte à medida que a compressão das margens se intensifica. Em contrapartida, persistem oportunidades de crescimento de nicho para empresas focadas na gestão de instalações de saúde, engenharia especializada em centros de dados e manutenção de ativos renováveis, onde as barreiras de certificação protegem as margens.

Líderes do Setor de Gestão de Instalações da África do Sul

Bidvest Facilities Management

Tsebo Facilities Solutions

Servest (SA)

Excellerate Services (incl. Cushman & Wakefield Excellerate)

Broll Facilities Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A África do Sul reservou USD 54 mil milhões para infraestrutura nos próximos três anos, incluindo ZAR 402 mil milhões para transporte e logística.

- Fevereiro de 2025: A Airports Company South Africa emitiu concursos de gestão de instalações de 36 meses para o Precinto Ocidental, o Aeroporto Internacional King Shaka e o Aeroporto Internacional O.R. Tambo.

- Janeiro de 2025: O CBRE Group adquiriu a Industrious National Management Company e lançou o segmento de Operações e Experiência de Edifícios, integrando a gestão de instalações com espaço flexível para acrescentar USD 20 mil milhões em receitas.

- Novembro de 2025: A Teraco garantiu um empréstimo de 8 mil milhões de randes (USD 442 milhões) da Absa para financiar nova capacidade de centros de dados preparados para IA, elevando a procura de energia gerida para 228 MW.

Âmbito do Relatório do Mercado de Gestão de Instalações da África do Sul

A gestão de instalações é uma profissão que incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaços e tecnologia. Os gestores de instalações contribuem para os resultados financeiros da empresa através da sua responsabilidade pela manutenção do que é frequentemente o ativo mais significativo e mais valioso de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que alojam pessoal, produtividade, inventário e outros elementos da operação.

O mercado de gestão de instalações da África do Sul é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e AVAC, sistemas de incêndio e segurança e outros serviços técnicos de gestão de instalações] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de catering e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]) e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Indústria Transformadora, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Múltipla, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Múltipla, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da África do Sul?

O mercado vale USD 12,16 mil milhões em 2025 e está projetado para atingir USD 16,37 mil milhões até 2030.

Qual o tipo de serviço com maior quota?

Os serviços de suporte, principalmente limpeza e segurança, representaram 56% das receitas de 2024.

A que ritmo está a crescer o segmento de gestão de instalações terceirizada?

Os contratos terceirizados, em particular a gestão de instalações integrada, estão previstos para crescer a um CAGR de 5,48% até 2030.

Por que razão os centros de dados são importantes para a futura procura de gestão de instalações?

Os investimentos de grande escala da Teraco e da Equinix estão a criar instalações de alta especificação que requerem engenharia 24/7 e rigorosos acordos de nível de serviço de tempo de funcionamento, impulsionando um CAGR de 9,6% neste nicho de utilizador final.

Que papel desempenha a digitalização no crescimento da gestão de instalações?

Os sistemas de edifícios habilitados por IoT e as plataformas de manutenção preditiva reduzem o tempo de inatividade e os custos de energia, promovendo uma expansão anual de 32% nas receitas de edifícios inteligentes prevista até 2026.

Quais os regulamentos que mais afetam os prestadores de gestão de instalações em 2025?

A Lei de Contratação Pública impõe a contratação baseada em tecnologia, enquanto os Regulamentos de Equidade no Emprego impõem metas de transformação específicas do setor, influenciando a elegibilidade contratual e o planeamento da força de trabalho.

Página atualizada pela última vez em: