Tamanho e Participação do Mercado de Gestão de Facilities da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

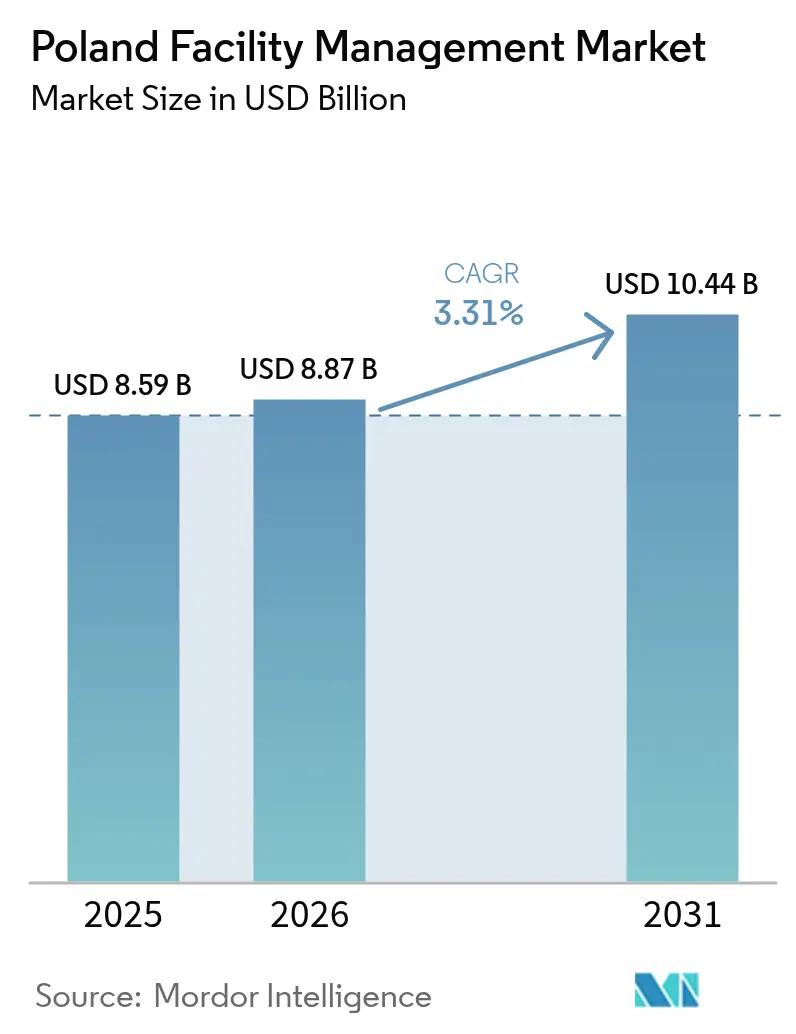

| Tamanho do mercado no ano base (2025) | 8.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Facilities da Polônia pela Mordor Intelligence

O tamanho do mercado de gestão de facilities da Polônia em 2026 é estimado em USD 8,87 bilhões, crescendo a partir do valor de 2025 de USD 8,59 bilhões, com projeções para 2031 indicando USD 10,44 bilhões, crescendo a uma CAGR de 3,31% entre 2026 e 2031. Essa expansão foi ancorada por um pipeline nacional de investimentos de PLN 700 bilhões, uma virada corporativa decisiva em direção à terceirização e uma persistente modernização de infraestrutura. Os serviços terceirizados representaram 63,7% do mercado de gestão de facilities da Polônia em 2024, indicando uma preferência estruturalmente consolidada dos clientes por operadores profissionais capazes de navegar por regras cada vez mais rígidas de mão de obra e segurança. Os serviços técnicos lideraram com uma participação de receita de 56,9%, enquanto os serviços de suporte se expandiram de forma mais vigorosa a uma CAGR de 4,9%, impulsionados pela adoção do modelo de escritório híbrido e por melhorias na experiência no ambiente de trabalho. A demanda por imóveis comerciais, em particular escritórios Classe A em Varsóvia, Cracóvia e Wrocław, impulsionou o volume de serviços, enquanto o segmento institucional e de infraestrutura pública emergiu como o usuário final de crescimento mais rápido, apoiado por programas de retrofit energético financiados pela UE. As margens dos fornecedores, no entanto, continuaram a se comprimir à medida que a inflação salarial superou a indexação dos contratos, estimulando investimentos acelerados em tecnologia em monitoramento habilitado por IoT e soluções de gêmeo digital.

Principais Conclusões do Relatório

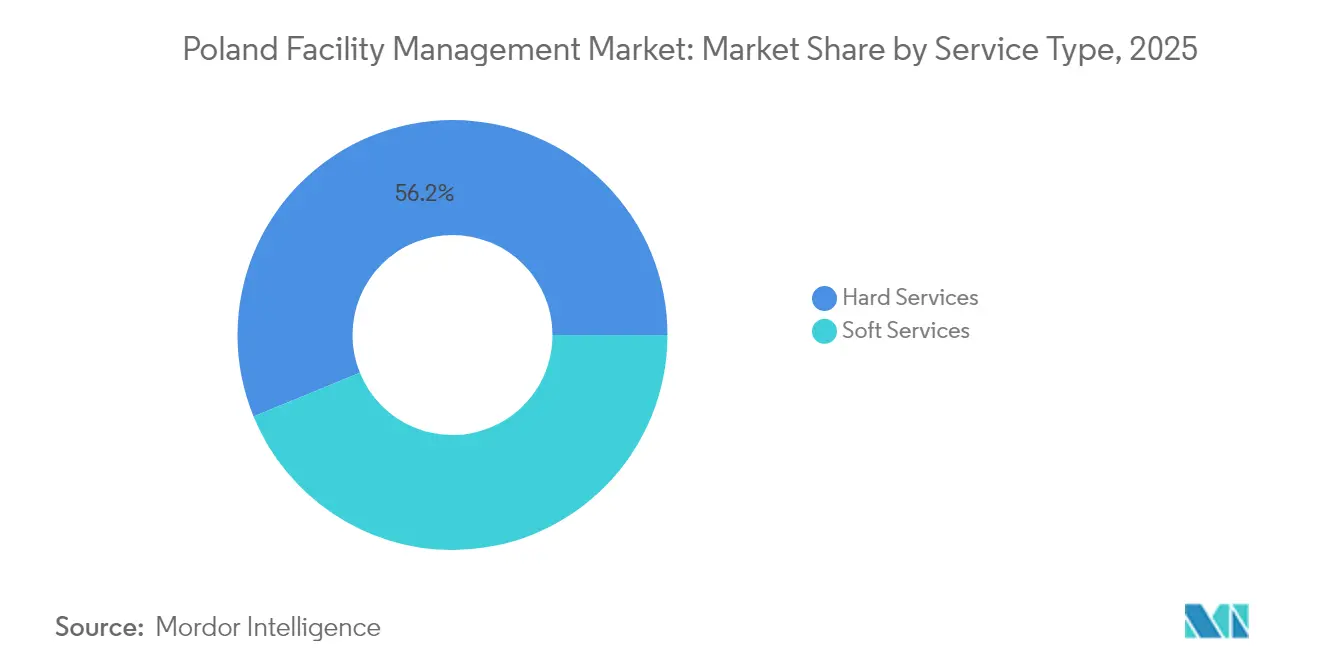

- Por tipo de serviço, os serviços técnicos detinham 56,18% da participação do mercado de gestão de facilities da Polônia em 2025, enquanto os serviços de suporte estão projetados para crescer a uma CAGR de 4,72% até 2031.

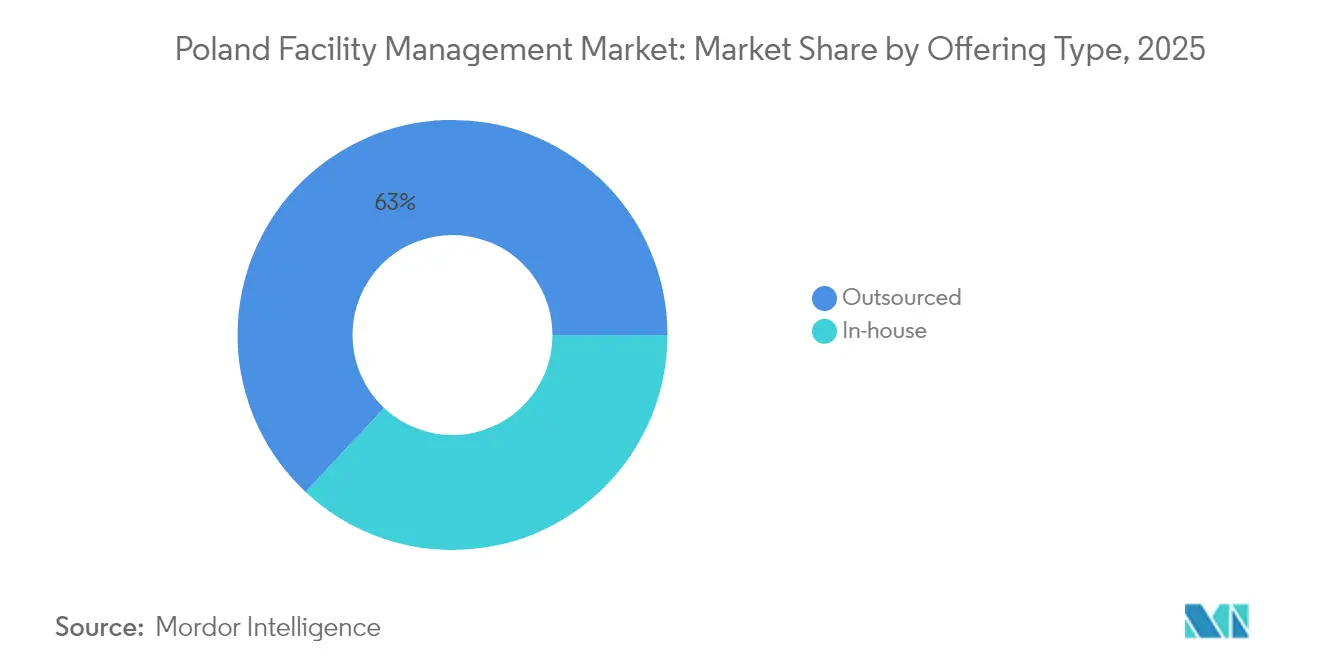

- Por tipo de oferta, os modelos terceirizados responderam por 63,02% do tamanho do mercado de gestão de facilities da Polônia em 2025 e estão previstos para expandir a uma CAGR de 4,32% até 2031.

- Por setor de usuário final, o segmento comercial liderou com 37,34% de participação de receita em 2025, enquanto o institucional e de infraestrutura pública avança a uma CAGR de 4,74% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Facilities da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência corporativa de terceirização de operações prediais não essenciais | +1.2% | Global, com ganhos iniciais em Varsóvia, Cracóvia, Wrocław | Médio prazo (2-4 anos) |

| Expansão do estoque de imóveis comerciais Classe A e sua ocupação nas principais metrópoles polonesas | +0.8% | Varsóvia, Cracóvia, Łódź, Wrocław, Poznań | Curto prazo (≤ 2 anos) |

| Pipeline nacional de infraestrutura impulsionando requisitos de O&M de longo prazo | +1.0% | Nacional, com concentração nos corredores de transporte | Longo prazo (≥ 4 anos) |

| Regulamentações cada vez mais rígidas de mão de obra e normas de segurança que exigem conformidade profissional em gestão de facilities | +0.6% | Nacional, com aplicação mais rigorosa nas principais metrópoles | Médio prazo (2-4 anos) |

| Programas de retrofit energético de edifícios públicos financiados pela UE impulsionando a demanda por gestão de facilities integrada | +0.9% | Nacional, com prioridade nas instalações do setor público | Médio prazo (2-4 anos) |

| Pressão dos investidores por serviços de gestão de facilities alinhados aos critérios ESG vinculados à divulgação da Taxonomia da UE | +0.7% | Núcleo da APAC, com transbordamento para os principais polos comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência corporativa de terceirização de operações prediais não essenciais

Até 2025, muitas grandes empresas haviam agrupado limpeza, segurança e manutenção em contratos integrados que proporcionaram economias de custo de 15 a 20% em comparação com equipes internas.[1]ABSL Polônia, "Tendências do Mercado de RH no Setor de CSC," ABSL.PL A terceirização mostrou-se particularmente atraente para centros de serviços compartilhados que empregam mais de 400.000 profissionais, onde a inflação salarial de 7 a 8% ao ano forçou os executivos a conter os gastos não relacionados ao pessoal. Parceiros de gestão de facilities certificados também reduziram o risco de conformidade no âmbito do regime de saúde ocupacional da Polônia, que exige treinamento periódico de segurança para cada categoria de trabalho. À medida que os padrões de trabalho híbrido se estabilizaram, cresceu a demanda por escopos de serviço flexíveis capazes de se ajustar às flutuações de ocupação.

Expansão do estoque de imóveis comerciais Classe A e sua ocupação nas principais metrópoles polonesas

Somente Varsóvia registrou 286.700 m² de absorção líquida em 2022, quase o triplo dos níveis de 2021. Uma recuperação de 140% nos investimentos em imóveis comerciais para EUR 5 bilhões (USD 5,81 bilhões) em 2024 sinalizou a renovada confiança dos proprietários. Os incorporadores priorizaram edifícios energeticamente eficientes para atender às exigências ESG dos inquilinos, levando os fornecedores de gestão de facilities a implementar a otimização de sistemas de HVAC baseada em sensores, que reduziu as contas de energia em até 35%. Ativos de maior especificação requerem supervisão contínua de sistemas MEP, reforçando a demanda por serviços técnicos em todo o mercado de gestão de facilities da Polônia.

Pipeline nacional de infraestrutura impulsionando requisitos de O&M de longo prazo

A agenda de investimentos públicos de PLN 700 bilhões (USD 190,84 bilhões) divulgada para 2025 destinou PLN 180 bilhões para modernização ferroviária e PLN 65 bilhões (USD 17,72 bilhões) para modernização da rede elétrica. O projeto do Porto de Comunicação Central sozinho envolve PLN 44,7 bilhões (USD 12,19 bilhões) para o maior hub intermodal da Europa, com previsão de atender 34 milhões de passageiros anualmente até 2032. Esses ativos exigem contratos de O&M por múltiplas décadas, favorecendo empresas de gestão de facilities com capacidade técnica nacional e conhecimento do setor de transportes.

Regulamentações cada vez mais rígidas de mão de obra e normas de segurança que exigem conformidade profissional em gestão de facilities

O aumento do salário mínimo para PLN 4.242 brutos em janeiro de 2024 e as atualizações mais rigorosas do código de obras em agosto de 2024 elevaram a complexidade de conformidade para os proprietários. As inspeções pontuais da Inspetoria Estatal do Trabalho foram ampliadas, expondo empresas sem suporte de gestão de facilities certificado a penalidades. Consequentemente, as organizações passaram a depender cada vez mais de fornecedores externos credenciados em saúde e segurança ocupacional, segurança contra incêndio e normas de acessibilidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A rápida inflação salarial está corroendo as margens de lucro dos fornecedores de gestão de facilities | -0.9% | Nacional, com pressão aguda nas principais metrópoles | Curto prazo (≤ 2 anos) |

| Base de subcontratados altamente fragmentada, causando variabilidade na qualidade dos serviços | -0.6% | Nacional, com concentração nas regiões de intensa construção | Médio prazo (2-4 anos) |

| Lenta adoção de ferramentas digitais nas instalações do setor público com sistemas legados | -0.4% | Nacional, com desafios específicos em municípios menores | Longo prazo (≥ 4 anos) |

| Emigração de pessoal técnico certificado, criando lacunas de competências em serviços técnicos | -0.8% | Nacional, com impacto severo nas regiões de fronteira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida inflação salarial corroendo as margens de lucro dos fornecedores de gestão de facilities

As empresas de construção ofereceram aumentos salariais de 20% e bônus de indicação em 2024 para preencher uma lacuna de 100.000 trabalhadores, impulsionando os custos de mão de obra muito além da indexação dos contratos. A mão de obra representa tipicamente entre 60% e 70% das despesas com serviços no mercado de gestão de facilities da Polônia, de modo que os fornecedores enfrentaram forte compressão de margens quando os reajustes anuais de preços permaneceram atrelados à inflação geral em vez de às tendências salariais. Nas áreas metropolitanas, a concorrência intensa por técnicos licenciados elevou ainda mais os salários, compelindo as empresas de gestão de facilities a acelerar a automação e renegociar acordos plurianuais.

Base de subcontratados altamente fragmentada causando variabilidade na qualidade dos serviços

A Autoridade Europeia do Trabalho sinalizou o setor de construção da Polônia pelo amplo uso de pequenos subcontratados e normas de trabalho inconsistentes que dificultavam a supervisão.[2]Autoridade Europeia do Trabalho, "Relatório do Setor de Construção 2023," ELA.EUROPA.EU As empresas principais de gestão de facilities gastaram mais em triagem e treinamento para garantir qualidade uniforme nos serviços mecânicos, elétricos e de segurança contra incêndio. A fragmentação também limitou a escalabilidade, dificultando a entrega consistente para clientes com presença nacional e moderando o potencial de crescimento no mercado de gestão de facilities da Polônia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Oferta: liderança da terceirização, aceleração da gestão de facilities integrada

A terceirização capturou 63,02% da participação de receita em 2025 e está no caminho de uma CAGR de 4,32% até 2031, à medida que as empresas transferiram funções não essenciais para especialistas externos. Os centros de serviços compartilhados relataram eficiências de custo de até 20% após a transição para contratos de múltiplos serviços. A entrega interna persistiu em ambientes de alta segurança, como fábricas de defesa e determinados ativos públicos, mas permaneceu intensiva em custos. Dentro da terceirização, a gestão de facilities integrada cresceu mais rapidamente; modelos de fornecedor único reduziram o risco de interface e permitiram relatórios ESG consistentes, uma demanda fundamental dos investidores no âmbito da taxonomia da UE. As soluções de gestão de facilities agrupadas atraíram empresas de médio porte que buscavam economias de escopo sem a complexidade contratual total, enquanto os contratos de serviço único continuaram onde prevaleciam preocupações com especialização de nicho ou responsabilidade.

Os fornecedores escalaram por meio de tecnologia: etiquetas de IoT rastrearam a utilização de ativos e gêmeos digitais simularam o comportamento dos edifícios para otimizar cronogramas preventivos. A Kontakt.io, sediada em Cracóvia, obteve EUR 12 milhões (USD 13,92 milhões) do Banco Europeu de Investimentos em 2024 para implementar tais soluções, proporcionando economias de energia de até 35% nas instalações piloto. A promessa da automação de aliviar a pressão de mão de obra consolidou ainda mais a participação terceirizada no mercado de gestão de facilities da Polônia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: escala comercial, velocidade do setor público

O setor imobiliário comercial, liderado por escritórios, varejo e logística, contribuiu com 37,34% da receita de 2025. A absorção de escritórios Classe A em Varsóvia e a recuperação de investimentos de EUR 5 bilhões (USD 5,81 bilhões) em 2024 sustentaram os volumes de gestão de facilities, enquanto o estoque de armazéns ultrapassou 31,5 milhões de m² com a maturação do comércio eletrônico. Os ocupantes corporativos demandaram painéis de energia sofisticados e análises de ocupação, elevando o conteúdo técnico dos contratos de serviço. Hotéis e complexos de uso misto enfatizaram experiências de hóspedes consistentes com a marca, integrando serviços técnicos e de suporte em estruturas baseadas em resultados.

As instalações institucionais e de infraestrutura pública estão projetadas para crescer a uma CAGR de 4,74%, impulsionadas por EUR 15,51 bilhões (USD 18,03 bilhões) para projetos de energia verde no âmbito do Mecanismo de Recuperação e Resiliência da Polônia. Os subsídios para retrofit energético estimularam a demanda por gestão de facilities integrada capaz de documentar reduções de carbono. Os estabelecimentos de saúde requerem protocolos de controle de infecções e manutenção de equipamentos médicos, exigindo preços premium para operadores certificados. As plantas industriais e de processos investiram na Indústria 4.0 e necessitaram de suporte contínuo de disponibilidade operacional, mantendo demanda estável por capacidade de competências técnicas no setor de gestão de facilities da Polônia.

Por Tipo de Serviço: dominância dos serviços técnicos, impulso dos serviços de suporte

Os serviços técnicos responderam por 56,18% da receita em 2025, sustentados por projetos ferroviários e energéticos de grande escala que exigiram manutenção especializada de sistemas MEP, gestão de ativos e sistemas de proteção contra incêndio. A escala do segmento o coloca no núcleo do mercado de gestão de facilities da Polônia, especialmente à medida que os ativos de infraestrutura envelhecem e requerem suporte ao longo do ciclo de vida. Os serviços de suporte cresceram mais rapidamente, a uma CAGR de 4,72% até 2031, graças ao foco dos empregadores em saúde, limpeza e experiência dos ocupantes em ambientes de escritório flexíveis. Os programas integrados de local de trabalho agruparam limpeza, recepção, catering e tarefas técnicas menores em soluções de fatura única, apoiando a experiência do usuário enquanto gerenciavam a volatilidade de custos. À medida que as normas ambientais se tornaram mais rígidas, os protocolos de limpeza passaram a especificar cada vez mais tecnologias de microfibra e produtos químicos com rótulo ecológico, elevando os níveis de qualificação e os requisitos de documentação.

Uma parcela crescente dos contratos de serviços técnicos incorporou cláusulas baseadas em desempenho que vinculavam a remuneração do fornecedor a metas de consumo de energia. Estudos de caso em retrofits de escolas públicas registraram economias de utilidade de 35 a 46% após melhorias nos sistemas de HVAC e nas envolventes dos edifícios. Esses resultados validaram as estratégias de manutenção orientadas por dados e fortaleceram a demanda por plataformas de análise preditiva em todo o mercado de gestão de facilities da Polônia no nível de subsegmento. Os fornecedores de serviços de suporte também adotaram sensores de ocupação em tempo real para alinhar a frequência de limpeza ao fluxo real de pessoas, garantindo economias de mão de obra que compensaram parcialmente a inflação salarial.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Varsóvia gerou uma participação significativa da receita nacional em 2024, beneficiando-se de sua força de trabalho de 400.000 profissionais em serviços empresariais e de seu estoque de escritórios de alto padrão. O crescimento da absorção líquida e a ocupação sustentada acima de 90% nas zonas prime sustentaram os volumes de serviço, enquanto grandes multinacionais assinaram contratos integrados de gestão de facilities de longo prazo cobrindo campi de múltiplas torres. Cracóvia seguiu como o segundo maior polo, beneficiando-se de inquilinos de tecnologia de grande porte e de uma CAGR histórica de 4,2% nos serviços de gestão de facilities de 2019 a 2024. Wrocław, Gdańsk e Poznań responderam coletivamente por aproximadamente 40% da demanda, cada uma apoiada por corredores logísticos e clusters universitários que atraíram investimentos diretos estrangeiros.

A Polônia Oriental avançou a uma CAGR proeminente até 2030, estimulada por PLN 2,4 bilhões (USD 0,66 bilhão) em projetos rodoviários financiados pela UE que abriram novos parques industriais. Łódź emergiu como uma alternativa de investimento aos custos da capital, aproveitando os melhores links ferroviários e aluguéis de escritórios mais baixos. A região da Silésia manteve contratos estáveis da indústria pesada e da mineração, enquanto os mercados costeiros como Gdańsk e Szczecin se expandiram por meio da modernização portuária. Os municípios menores enfrentaram problemas de migração de edifícios legados e adoção digital mais lenta, convidando os fornecedores de gestão de facilities a implementar plataformas escaláveis baseadas em nuvem capazes de diagnósticos remotos.

Os portfólios inter-regionais tornaram-se mais comuns à medida que investidores domésticos entraram em múltiplas voivodias. Os clientes exigiram métricas consistentes de nível de serviço, pressionando as empresas de gestão de facilities a padronizar procedimentos e centralizar as operações de centrais de atendimento em todo o mercado de gestão de facilities da Polônia. Registros automatizados de ativos e fluxos de trabalho móveis apoiaram equipes de campo dispersas por grandes territórios, reduzindo o tempo de deslocamento e garantindo uniformidade de conformidade.

Cenário Competitivo

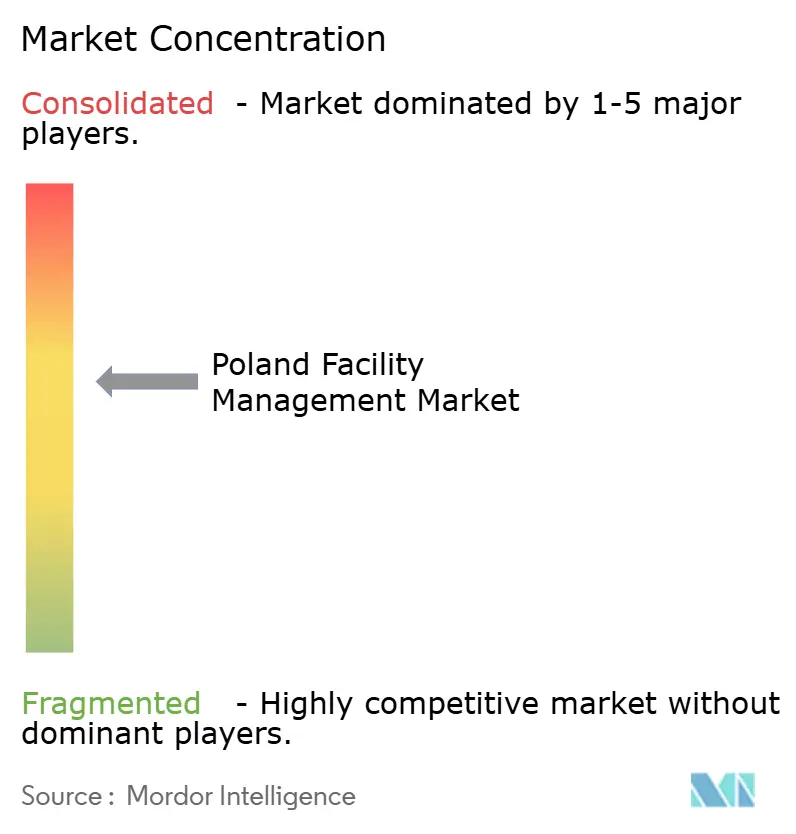

Os dez maiores players controlaram a maioria da receita em 2024, indicando concentração moderada. Marcas globais como ISS Facility Services Polska, Sodexo Polska e Compass Group Poland aproveitaram as melhores práticas internacionais, pacotes de tecnologia e relacionamentos com clientes em múltiplos países para garantir grandes contratos. Os campeões locais Impel Group e OKIN Facility Poland competiram por flexibilidade de preço e familiaridade regional. Todos os segmentos investiram em soluções digitais: sensores inteligentes, agendamento de manutenção baseado em aprendizado de máquina e painéis centralizados de gestão de energia. O déficit de mão de obra qualificada intensificou a economia da automação; robôs de limpeza sem contato e ferramentas de gestão de força de trabalho orientadas por IA entraram em operações piloto, reduzindo tarefas manuais de baixo valor.

A capacidade ESG tornou-se um diferencial fundamental. Fornecedores com métricas demonstráveis de economia de carbono venceram licitações do setor público vinculadas às divulgações da taxonomia da UE. Por exemplo, a ISS nomeou um Diretor de ESG do Grupo em julho de 2024 para incorporar a sustentabilidade em todas as linhas de serviço.[4]ISS A/S, "ISS Nomeia Signe Adamsen como Nova Diretora de ESG do Grupo," ISSWORLD.COM Enquanto isso, a Sescom atraiu novos investidores em maio de 2024 para financiar a expansão europeia e fortalecer os contratos de desempenho energético no exterior. As discussões de fusões e aquisições se intensificaram em torno de empresas técnicas especializadas, à medida que os fornecedores de gestão de facilities integrada buscavam aprofundar as competências em serviços técnicos e reduzir a dependência de subcontratados voláteis.

A pressão sobre as margens direcionou o mercado para a precificação baseada em resultados. Os contratos vinculam cada vez mais os pagamentos a métricas de disponibilidade operacional, energia ou satisfação em vez de horas de trabalho, alinhando incentivos e recompensando a inovação tecnológica. Os investidores valorizaram os fornecedores capazes de escalar esses modelos, apoiando a consolidação contínua e reforçando a ascendência das soluções integradas no mercado de gestão de facilities da Polônia.

Líderes do Setor de Gestão de Facilities da Polônia

ISS Facility Services Polska

Sodexo Polska Sp. z o.o.

Impel Group

Compass Group Poland

Engie Services FM Poland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dez 2024: CPK e Aeroportos Poloneses acordaram PLN 44,7 bilhões para um aeroporto central com capacidade para 34 milhões de passageiros por ano.

- Julho 2024: ISS A/S nomeou Signe Adamsen como Diretora de ESG do Grupo para incorporar a sustentabilidade nas operações globais.

- Maio 2024: A Sescom obteve novo capital próprio para ampliar sua presença de serviços na Europa, após sua entrada no mercado do Reino Unido.

- Março 2024: As transações de imóveis comerciais da Polônia atingiram EUR 5 bilhões, sinalizando renovado apetite dos investidores que impulsionou a demanda por serviços de gestão de facilities.

Escopo do Relatório do Mercado de Gestão de Facilities da Polônia

A gestão de facilities abrange múltiplas disciplinas para garantir a funcionalidade, o conforto, a segurança e a eficiência de qualquer edificação, integrando pessoas, lugar, processo e tecnologia. Enquanto os serviços técnicos incluem serviços físicos e estruturais, como sistemas de alarme de incêndio e elevadores, entre outros, os serviços de suporte incluem limpeza, paisagismo, segurança e serviços humanos similares, fornecendo soluções para usuários finais como edifícios comerciais, varejo e entidades governamentais e públicas, etc.

O mercado de gestão de facilities da Polônia é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de sistemas MEP e HVAC, sistemas de incêndio e segurança e outros serviços técnicos de gestão de facilities] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de catering e outros serviços de suporte de gestão de facilities]), tipo de oferta (interno e terceirizado [gestão de facilities único, gestão de facilities agrupada e gestão de facilities integrada]) e por usuário final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos e outros). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Interno | |

| Terceirizado | Gestão de Facilities Único |

| Gestão de Facilities Agrupada | |

| Gestão de Facilities Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazenagem) |

| Hotelaria (Hotéis, Estabelecimentos de Alimentação e Restaurantes) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuários Finais (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Facilities | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Facilities |

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Facilities Único | |

| Gestão de Facilities Agrupada | ||

| Gestão de Facilities Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazenagem) | |

| Hotelaria (Hotéis, Estabelecimentos de Alimentação e Restaurantes) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuários Finais (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Facilities | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Facilities | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de facilities da Polônia?

O mercado foi avaliado em USD 8,87 bilhões em 2026 e está projetado para atingir USD 10,44 bilhões até 2031.

Qual tipo de serviço domina os contratos de gestão de facilities da Polônia?

Os serviços técnicos lideraram com 56,18% de participação de receita em 2025, impulsionados pelas intensas necessidades de infraestrutura e manutenção técnica.

Por que os modelos terceirizados são preferidos na Polônia?

Os serviços terceirizados proporcionaram reduções de custo de 15 a 20% em comparação com equipes internas e simplificaram a conformidade com as regulamentações de mão de obra e segurança.

Qual segmento de usuário final está se expandindo mais rapidamente?

As instalações institucionais e de infraestrutura pública estão previstas para crescer a uma CAGR de 4,74% com base nos retrofits energéticos financiados pela UE e nos mandatos de edificações verdes.

Como a tecnologia está alterando a entrega de serviços?

Sensores de IoT, gêmeos digitais e manutenção orientada por IA reduziram as contas de energia em até 35% e mitigaram a escassez de mão de obra.

Quais desafios de mão de obra afetam os fornecedores de gestão de facilities?

A inflação salarial de até 20% e a emigração de técnicos certificados comprimem as margens e estimulam investimentos em automação.

Página atualizada pela última vez em: