Tamanho e Participação do Mercado de Automação de Edifícios Comerciais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

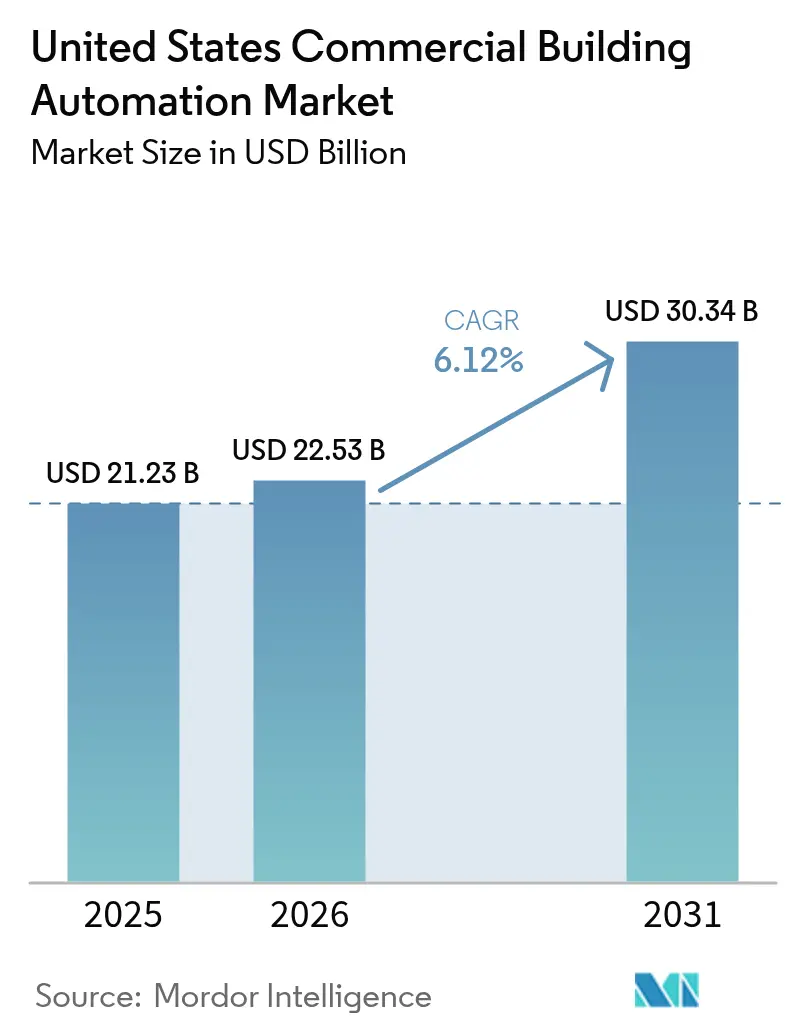

| Tamanho do mercado no ano base (2025) | 21.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Edifícios Comerciais dos Estados Unidos pela Mordor Intelligence

Espera-se que o tamanho do mercado de automação de edifícios comerciais dos Estados Unidos cresça de USD 21,23 bilhões em 2025 para USD 22,53 bilhões em 2026, com previsão de atingir USD 30,34 bilhões até 2031, a uma CAGR de 6,12% no período de 2026 a 2031. Regulamentações federais de emissões líquidas zero, deduções fiscais do Inflation Reduction Act e mandatos corporativos de ESG estão impulsionando a demanda por plataformas conectadas de HVAC, iluminação e monitoramento de energia capazes de fornecer dados em tempo real e automatizar a economia de energia. A rápida convergência de sensores IoT de código aberto com análises nativas em nuvem está reduzindo os custos dos sistemas, enquanto os programas de serviços públicos agora pagam até USD 200 por quilowatt pelo corte automatizado de carga em regiões que enfrentam estresse na rede elétrica. Os fornecedores estão respondendo incorporando inteligência artificial em controladores, expandindo o suporte a protocolos sem fio e oferecendo serviços completos de captura de incentivos que reduzem os prazos de retorno para propriedades de médio porte. O maior escrutínio em cibersegurança, aliado à escassez de mão de obra qualificada, modera a adoção, mas também levou os fornecedores de software a adotarem modelos de serviços gerenciados que aliviam as restrições de recursos dos proprietários.

Principais Conclusões do Relatório

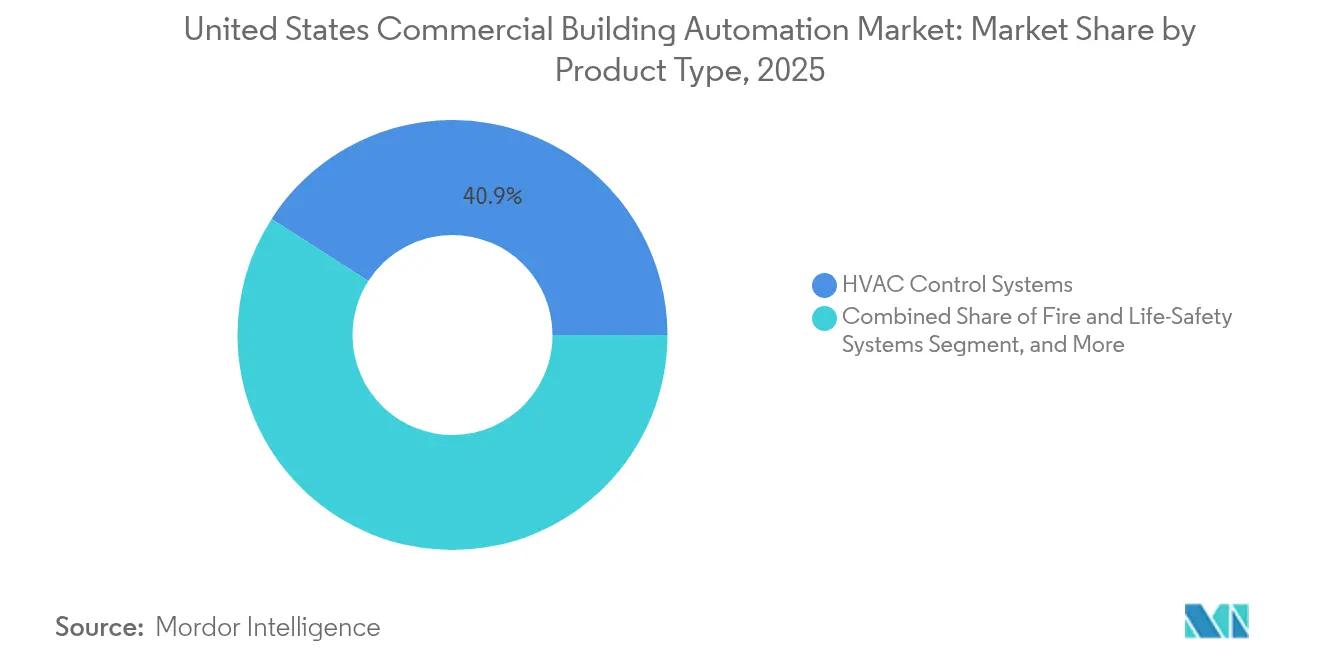

- Por categoria de produto, os sistemas de controle de HVAC detiveram 40,92% da participação do mercado de automação de edifícios comerciais dos Estados Unidos em 2025, enquanto as plataformas integradas de gestão predial devem crescer a uma CAGR de 7,22% até 2031.

- Por tipo de edifício, as instalações de escritório lideraram com 35,01% da receita em 2025 no mercado de automação de edifícios comerciais dos Estados Unidos; os empreendimentos de uso misto devem expandir a uma CAGR de 7,01% até 2031.

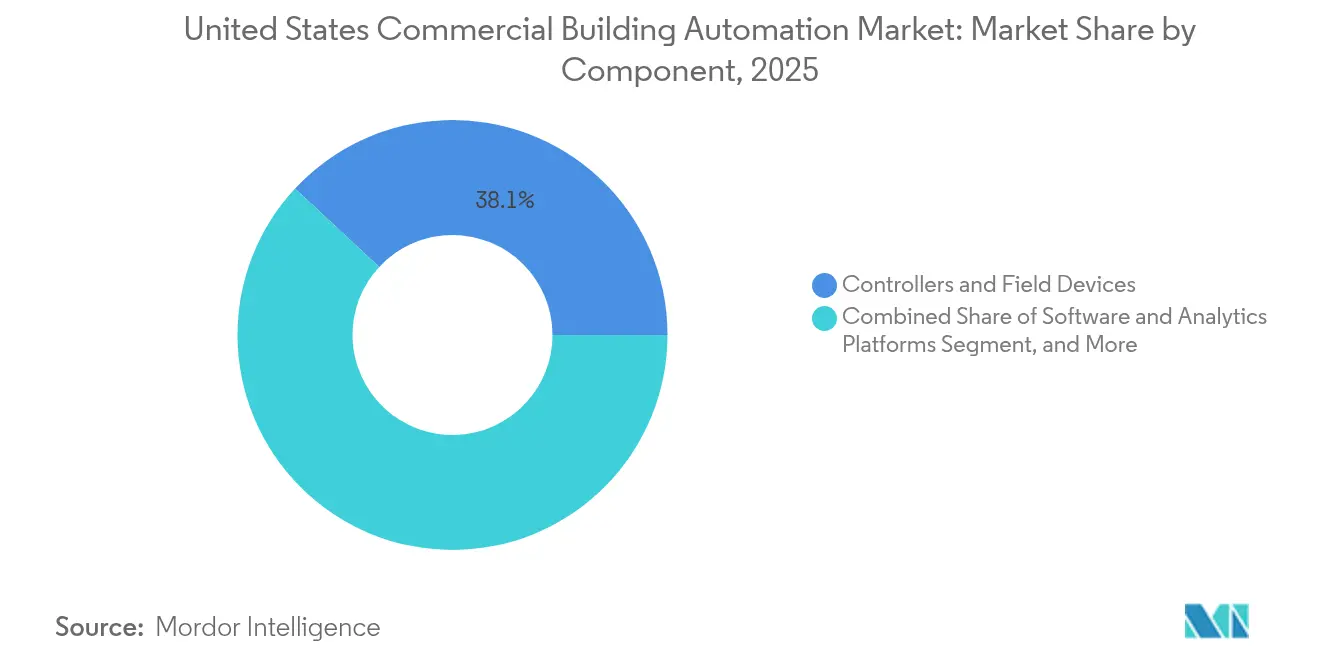

- Por componente, os controladores e dispositivos de campo responderam por uma participação de 38,08% do tamanho do mercado de automação de edifícios comerciais dos Estados Unidos em 2025; no entanto, as plataformas de software e análises avançam a uma CAGR de 7,08% até 2031.

- Por protocolo de comunicação, o BACnet manteve uma participação de 36,14% em 2025 no mercado de automação de edifícios comerciais dos Estados Unidos, com o Zigbee e outras opções sem fio registrando a CAGR mais rápida de 7,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Edifícios Comerciais dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos federais e estaduais de emissões líquidas zero e eletrificação | +1.2% | Nacional, com ganhos antecipados na Califórnia, Nova York e Washington | Médio prazo (2 a 4 anos) |

| Demanda corporativa orientada por ESG por dados de energia em tempo real | +0.9% | Nacional, concentrada nas principais áreas metropolitanas | Curto prazo (até 2 anos) |

| Incentivos fiscais do Inflation Reduction Act para HVAC e controles de alta eficiência | +0.8% | Nacional, maior adoção em regiões com alta densidade comercial | Curto prazo (até 2 anos) |

| Mudança para trabalho híbrido exigindo análises flexíveis de utilização de espaço | +0.7% | Nacional, com ênfase em mercados com grande concentração de escritórios | Médio prazo (2 a 4 anos) |

| Queda de custo e interoperabilidade de sensores IoT de código aberto e controladores de borda | +0.6% | Global, com adoção acelerada em mercados de retrofit | Longo prazo (4 anos ou mais) |

| Monetização de resposta à demanda patrocinada por concessionárias para corte automatizado de carga | +0.5% | Regional, concentrada na Califórnia, Texas e Nordeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Federais e Estaduais de Eletrificação e Emissões Líquidas Zero

As normas de desempenho federais obrigam edifícios com mais de 25.000 pés quadrados a reduzir o consumo de energia em 30% até 2030, levando os proprietários a adotar automação completa para conformidade.[1]Escritório de Eficiência Energética e Energia Renovável, "Padrão Federal de Desempenho Predial," energy.gov O Título 24 da Califórnia e a Lei Local 97 de Nova York impõem limites de carbono mais rígidos com penalidades já em vigor, impulsionando atualizações rápidas em carteiras governamentais, educacionais e de saúde. A programação manual não consegue atingir os limiares de redução de 20 a 40%, de modo que os controles conectados de HVAC, iluminação e cargas de equipamentos tornaram-se especificações padrão em novos contratos de locação. Os fornecedores agora oferecem painéis de conformidade que convertem dados de sensores em relatórios prontos para auditoria, deslocando as decisões de aquisição da redução de custos para o cumprimento de mandatos. O efeito cascata expandiu os pipelines de licitações para além dos adotantes iniciais, alcançando proprietários convencionais que buscam evitar multas e atrair inquilinos federais.

Demanda Corporativa Orientada por ESG por Dados de Energia em Tempo Real

As novas regras de divulgação climática da SEC exigem que empresas da Fortune 500 publiquem dados de emissões de Escopo 2 em intervalos de 15 minutos, impulsionando um aumento na submedição e nas análises em nuvem.[2]Comissão de Valores Mobiliários dos EUA, "A SEC Adota Regras de Divulgação Climática," sec.gov Torres multilocatárias estão instalando medidores individuais por inquilino para que os proprietários possam alocar custos com precisão e oferecer painéis de ESG como diferencial. Plataformas de SaaS que preenchem automaticamente os modelos de divulgação cobram tarifas de assinatura mais elevadas, ao mesmo tempo em que reduzem o trabalho manual de elaboração de relatórios. A transparência em tempo real também está remodelando as negociações de contratos de locação; os inquilinos agora insistem em edifícios capazes de validar metas de sustentabilidade. Em resposta, os fornecedores de automação estabeleceram parcerias com fornecedores de software de ESG para integrar pipelines de dados que agilizam a conformidade e abrem novos fluxos de receita recorrente.

Incentivos Fiscais do Inflation Reduction Act para HVAC e Controles de Alta Eficiência

A Seção 179D agora paga até USD 5,00 por pé quadrado para edifícios que alcancem 50% de economia de energia em relação às linhas de base da norma ASHRAE 90.1, creditando diretamente os investimentos em automação.[3]Receita Federal dos EUA, "Incentivos de Energia do Inflation Reduction Act de 2022," irs.gov Proprietários anteriormente desencorajados por prazos de retorno de oito anos relatam custos líquidos de USD 2 a 3 por pé quadrado após os incentivos, reduzindo o prazo de retorno para três anos. Como o crédito recompensa o desempenho do edifício como um todo, as plataformas integradas que coordenam HVAC, iluminação e cargas de equipamentos desfrutam de uma vantagem de financiamento em relação aos retrofits pontuais. Os fornecedores agora comercializam serviços completos de captura de crédito fiscal que combinam projeto, comissionamento e documentação, acelerando as aprovações pelos conselhos de administração e a conversão de carteiras.

Mudança para Trabalho Híbrido Exigindo Análises Flexíveis de Utilização de Espaço

A taxa de utilização de escritórios se estabiliza em 60 a 70% dos níveis anteriores a 2020, impulsionando a instalação de sensores de ocupação, aplicativos móveis de reserva e integrações de controle de acesso que ajustam o HVAC e a iluminação apenas onde os funcionários estão presentes.[4]Johnson Controls, "Resultados de Edifícios Bem-Sucedidos Começam com uma Abordagem de Ciclo de Vida," johnsoncontrols.com O zoneamento preditivo reduz o consumo de energia em 15 a 25%, preservando o conforto. Os protocolos sem fio permitem reconfiguração rápida à medida que os departamentos redimensionam suas áreas, reduzindo os riscos de rotatividade de inquilinos. As empresas agora citam a flexibilidade habilitada por automação entre os três principais critérios de locação, impulsionando a adoção em torres Classe A. Os mesmos insights analíticos apoiam estratégias de redimensionamento de espaço, alinhando os custos imobiliários com os padrões da força de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Responsabilidades de cibersegurança e exclusões de seguros para BAS conectado | -0.8% | Nacional, concentrada em setores de alto risco | Curto prazo (até 2 anos) |

| Infraestrutura legada fragmentada → alto custo de integração | -1.1% | Nacional, com ênfase em edifícios mais antigos | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em comissionamento e análises de BAS | -0.6% | Nacional, crítica nas áreas metropolitanas litorâneas | Médio prazo (2 a 4 anos) |

| ROI incerto para propriedades comerciais de pequeno e médio porte | -0.9% | Nacional, pronunciada em mercados secundários | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Responsabilidades de Cibersegurança e Exclusões de Seguros para BAS Conectado

40% das apólices de imóveis comerciais já excluem perdas relacionadas a IoT, expondo os proprietários a custos potenciais de violação superiores a USD 1 milhão, segundo a NAIC. Campi de saúde e financeiros, já sujeitos a rígidas regulamentações de dados, hesitam em expor tecnologia operacional à internet pública. A cobertura especializada de ciber custa de USD 0,50 a 1,00 por pé quadrado anualmente, prolongando os prazos de retorno e atrasando projetos. Normas como o BACnet Secure Connect e os perfis do NIST ainda estão em fase de rascunho, gerando incerteza sobre os gastos futuros com conformidade. Os fornecedores respondem com arquiteturas de confiança zero e serviços gerenciados de segurança, mas a cautela dos compradores persiste.

Infraestrutura Legada Fragmentada e Altos Custos de Integração

As propriedades comerciais típicas abrigam de três a cinco sistemas de controle distintos instalados ao longo de décadas, e a integração pode consumir de 20 a 80% de um orçamento de retrofit. Redes pneumáticas ou seriais proprietárias frequentemente exigem substituição completa, enquanto a mão de obra qualificada de comissionamento custa de USD 80 a 120 por hora em meio a uma escassez de 25% de técnicos. Os trabalhos em edifícios ocupados devem ser realizados em fases para evitar a perturbação dos inquilinos, acrescentando de 25 a 40% aos custos. Os protocolos proprietários prendem os proprietários a contratos de serviço de fornecedor único, inflacionando as despesas ao longo do ciclo de vida. O obstáculo é mais agudo para edifícios com menos de 50.000 pés quadrados, onde economias de escala limitadas elevam o prazo de retorno para além de quatro anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do HVAC Enfrenta Integração de Plataformas

Os sistemas de controle de HVAC responderam por 40,92% da receita de 2025, impulsionados por normas de desempenho estaduais que exigem o uso de ventilação automatizada e controle de temperatura. No entanto, as plataformas integradas de gestão predial estão acelerando a uma CAGR de 7,22%, à medida que os proprietários buscam ganhos de eficiência de 30 a 50% em toda a instalação, inatingíveis por meio de subsistemas isolados. Essa evolução posiciona as plataformas para capturar uma fatia maior do mercado de automação de edifícios comerciais dos Estados Unidos ao longo do horizonte de previsão.

A adoção de plataformas também reflete uma preferência por relatórios unificados de ESG que abrangem HVAC, iluminação, segurança e energia. Os fornecedores agora oferecem painéis em nuvem que agregam fluxos de dados em visualizações consolidadas em painel único, simplificando os fluxos de trabalho de conformidade e manutenção. A interoperabilidade com BACnet e protocolos sem fio garante a proteção futura, tornando as plataformas integradas atraentes para investidores que valorizam o desempenho resiliente de ativos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Edifício: Liderança dos Escritórios Desafiada pelo Crescimento de Uso Misto

As propriedades de escritório retiveram uma participação de 35,01% do tamanho do mercado de automação de edifícios comerciais dos Estados Unidos em 2025, beneficiando-se das obrigações de divulgação de ESG corporativo e das necessidades de análise do trabalho híbrido. Os complexos de uso misto, no entanto, devem crescer a uma CAGR de 7,01%, à medida que os planejadores urbanos combinam funções de varejo, residencial e espaço de trabalho que exigem controle zonal sofisticado.

Os padrões de ocupação diversificados em ativos de uso misto exigem automação flexível capaz de ajustar os cronogramas de HVAC a cada hora. Os proprietários veem essa adaptabilidade como uma proteção contra a evolução do mix de inquilinos, enquanto os municípios incentivam os empreendimentos integrados por meio de incentivos de zoneamento. Os proprietários de escritórios continuam implantando BAS avançados para manter a designação Classe A, mas a concorrência de projetos de uso misto orientados pela experiência intensifica a corrida tecnológica.

Por Componente: Base de Hardware Sustenta a Expansão de Análises de Software

Os controladores e dispositivos de campo geraram 38,08% da receita de componentes de 2025, ressaltando a espinha dorsal de hardware essencial do mercado de automação de edifícios comerciais dos Estados Unidos. Espera-se que as plataformas de software e análises, crescendo a uma CAGR de 7,08%, superem o hardware à medida que a otimização habilitada por IA se torna o principal gerador de valor.

As plataformas de borda para nuvem transformam terabytes de dados de sensores em insights acionáveis, reduzindo o consumo de energia em 15 a 25% e permitindo a previsão de necessidades de manutenção com semanas de antecedência. As receitas de serviços provenientes de integração, comissionamento e monitoramento aumentam as margens dos fornecedores, com a escassez de mão de obra permitindo preços premium. A combinação de sensores de baixo custo e análises de alto valor está deslocando os orçamentos de aquisição das despesas de capital para assinaturas recorrentes de software.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Protocolo de Comunicação: Padrão BACnet Enfrenta Desafio dos Protocolos Sem Fio

O BACnet detinha 36,14% da participação do mercado de automação de edifícios comerciais dos Estados Unidos em 2025, graças a duas décadas de suporte a padrões abertos nos principais OEMs. Os protocolos sem fio, liderados por Zigbee e EnOcean, estão crescendo a uma CAGR de 7,06%, à medida que os dispositivos de coleta de energia eliminam as restrições de cabeamento, reduzindo drasticamente a mão de obra de instalação.

Os proprietários preferem protocolos abertos para evitar a dependência de um único fornecedor e permitir licitações competitivas. O BACnet Secure Connect adiciona transporte IP criptografado, melhorando a resiliência cibernética. Os gateways agora traduzem o tráfego de Zigbee, EnOcean e LoRaWAN em objetos BACnet, permitindo implantações de vários fornecedores que equilibram custo, alcance e necessidades de energia. A adoção de tecnologia sem fio é mais forte em retrofits onde a instalação de eletrodutos é impraticável ou perturbadora.

Análise Geográfica

Os estados do Sul detêm a maior participação do mercado de automação de edifícios comerciais dos Estados Unidos, impulsionados pela robusta construção no Texas, Flórida e Geórgia, bem como por lucrativos programas de resposta à demanda das concessionárias que monetizam o corte automatizado de carga. Os mercados Ocidental e Nordeste seguem de perto, impulsionados por rigorosos códigos de energia, como o Título 24 e a Lei Local 97, que penalizam a ineficiência. O Centro-Oeste apresenta uma adoção mais lenta devido à menor pressão regulatória e aos preços mais baixos de eletricidade; no entanto, ganha impulso com instalações industriais que requerem controle ambiental preciso.

A rede elétrica pesada em energia solar da Califórnia incentiva a automação capaz de absorver a volatilidade das energias renováveis, enquanto os limites de carbono de Nova York elevam a urgência de conformidade. O Nordeste suporta os maiores custos de energia do país, o que amplifica as economias provenientes dos controles de pico de demanda. Os padrões federais unificam os requisitos de referência, mas os subsídios e penalidades estaduais determinam a variabilidade do retorno.

Os desequilíbrios do mercado de trabalho influenciam os cronogramas de implementação regionais. Os centros litorâneos enfrentam taxas premium de técnicos e filas de agendamento mais longas, enquanto os estados do interior aproveitam custos de mão de obra mais baixos, mas enfrentam menor número de profissionais certificados. A expansão de data centers na Virgínia, Carolina do Norte e Texas impulsiona a demanda por automação avançada de refrigeração e energia, garantindo tempo de atividade e alinhamento com ESG.

Cenário Competitivo

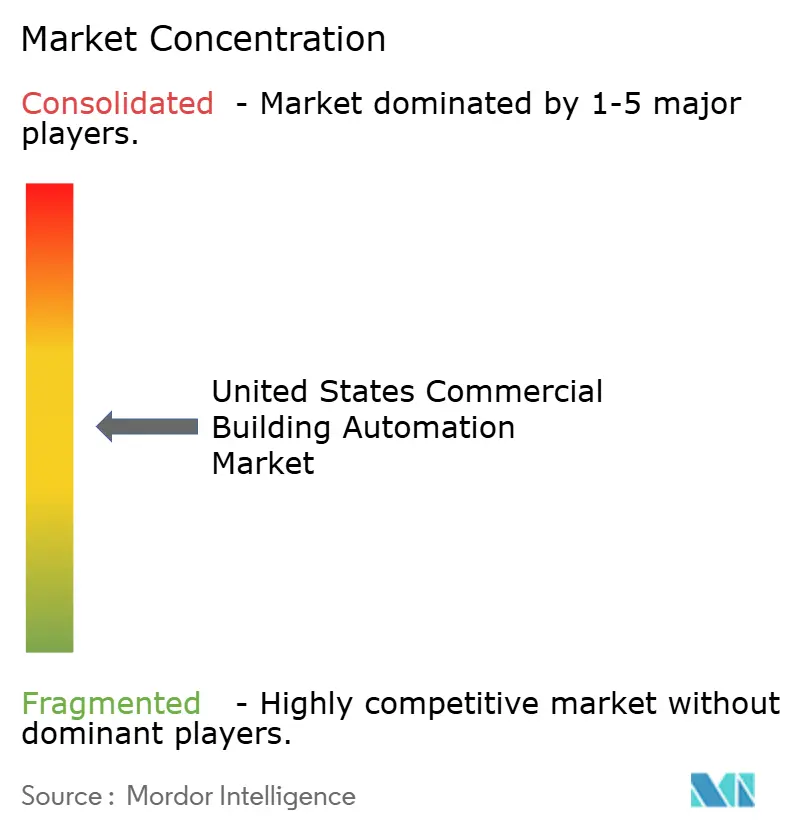

O mercado de automação de edifícios comerciais é moderadamente concentrado. Johnson Controls, Honeywell e Schneider Electric aproveitam suas bases instaladas, portfólios completos e ecossistemas de parceiros para manter participação de mercado frente a entrantes centrados em software. Esses participantes consolidados agora incorporam mecanismos de IA, lançam modelos de assinatura e realizam aquisições verticais, como a compra da Webeasy pela Johnson Controls em 2025, que expande o alcance para PMEs.

Os novos entrantes contornam a dominância de hardware oferecendo análises em nuvem compatíveis com as infraestruturas BACnet existentes. As startups enfatizam o ROI rápido por meio da captura de incentivos e da otimização autônoma, desafiando os participantes consolidados em agilidade em vez de abrangência. As parcerias entre gigantes de hardware e empresas de software de nicho estão proliferando, à medida que ambos os lados buscam alavancar forças complementares.

A concorrência também gira em torno de credenciais de cibersegurança; os fornecedores agora comercializam a conformidade com o BACnet Secure Connect e a ISO 27001 para satisfazer as seguradoras. Edifícios menores permanecem subatendidos devido aos custos de integração, representando um espaço em branco onde soluções sem fio plug-and-play poderiam desbloquear escala.

Líderes do Setor de Automação de Edifícios Comerciais dos Estados Unidos

ABB Ltd.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Johnson Controls adquiriu a Webeasy, ampliando o alcance de edifícios inteligentes no segmento de PMEs europeu.

- Janeiro de 2025: URC e Network Thermostat integraram o Total Control com os termostatos NetX para compatibilidade com BACnet/IP e Modbus TCP/IP.

- Janeiro de 2025: A Siemens Smart Infrastructure lançou os controladores Desigo PXC4 e PXC5 com BACnet Secure Connect e links de nuvem voltados para edifícios de PMEs.

- Janeiro de 2025: A BrainBox AI reportou 15,8% de economia de energia em HVAC e redução anual de custos de USD 42.951 na Cammeby's International após a implantação de IA autônoma.

Escopo do Relatório do Mercado de Automação de Edifícios Comerciais dos Estados Unidos

Os sistemas de automação predial (BASs) ou sistemas de controle de automação predial apresentam funções como controlar o ambiente do edifício, operar sistemas de acordo com a demanda de energia e monitorar o desempenho do sistema. Os sistemas emitem alertas sonoros conforme necessário. Um BAS (Sistema de Automação Predial) possui hardware e software relacionados para controlar e monitorar sistemas elétricos, aquecimento, ventilação, ar condicionado (HVAC), controle de iluminação, segurança e vigilância, entre outros, em edifícios (comerciais, residenciais e de uso misto).

O Relatório do Mercado de Automação de Edifícios Comerciais dos Estados Unidos é Segmentado por Tipo de Produto (Sistemas de Controle de HVAC, Sistemas de Segurança e Controle de Acesso, Sistemas de Gestão de Energia e Monitoramento de Energia, Sistemas de Controle de Iluminação e Sombreamento, Sistemas de Proteção contra Incêndio e Vida, e Plataformas Integradas de Gestão Predial), Tipo de Edifício (Escritório, Institucional (Educação e Saúde), Varejo, Hotelaria, Industrial e Armazém, e Uso Misto e Outros Comerciais), Componente (Controladores e Dispositivos de Campo, Sensores, Plataformas de Software e Análises, e Serviços), Protocolo de Comunicação (BACnet, Modbus, KNX, LonWorks, Zigbee e Outros Protocolos Sem Fio, EnOcean e Protocolos de Coleta de Energia, e Protocolos Proprietários). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Controle de HVAC |

| Sistemas de Segurança e Controle de Acesso |

| Sistemas de Gestão de Energia e Monitoramento de Energia |

| Sistemas de Controle de Iluminação e Sombreamento |

| Sistemas de Proteção contra Incêndio e Vida |

| Plataformas Integradas de Gestão Predial |

| Escritório |

| Institucional (Educação e Saúde) |

| Varejo |

| Hotelaria |

| Industrial e Armazém |

| Uso Misto e Outros Comerciais |

| Controladores e Dispositivos de Campo |

| Sensores |

| Plataformas de Software e Análises |

| Serviços (Consultoria, Integração e Manutenção) |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbee e Outros Protocolos Sem Fio |

| EnOcean e Protocolos de Coleta de Energia |

| Protocolos Proprietários |

| Por Tipo de Produto | Sistemas de Controle de HVAC |

| Sistemas de Segurança e Controle de Acesso | |

| Sistemas de Gestão de Energia e Monitoramento de Energia | |

| Sistemas de Controle de Iluminação e Sombreamento | |

| Sistemas de Proteção contra Incêndio e Vida | |

| Plataformas Integradas de Gestão Predial | |

| Por Tipo de Edifício | Escritório |

| Institucional (Educação e Saúde) | |

| Varejo | |

| Hotelaria | |

| Industrial e Armazém | |

| Uso Misto e Outros Comerciais | |

| Por Componente | Controladores e Dispositivos de Campo |

| Sensores | |

| Plataformas de Software e Análises | |

| Serviços (Consultoria, Integração e Manutenção) | |

| Por Protocolo de Comunicação / Rede | BACnet |

| Modbus | |

| KNX | |

| LonWorks | |

| Zigbee e Outros Protocolos Sem Fio | |

| EnOcean e Protocolos de Coleta de Energia | |

| Protocolos Proprietários |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de automação de edifícios comerciais dos EUA em 2026?

Totaliza USD 22,53 bilhões com uma perspectiva de CAGR de 6,12% até 2031.

Qual produto domina atualmente a adoção?

Os sistemas de controle de HVAC detêm 40,92% da receita devido aos padrões obrigatórios de desempenho energético.

Qual categoria de edifício está crescendo mais rapidamente?

Os empreendimentos de uso misto devem expandir a uma CAGR de 7,01%, à medida que as cidades favorecem a construção multifuncional.

Qual é o papel dos incentivos fiscais no ROI do projeto?

As deduções da Seção 179D podem reduzir os custos instalados para USD 2 a 3 por pé quadrado, encurtando o prazo de retorno para cerca de três anos.

Por que os protocolos sem fio estão ganhando participação?

Os dispositivos Zigbee e EnOcean de coleta de energia eliminam a mão de obra de cabeamento, reduzindo os custos de retrofit em até 60%.

Página atualizada pela última vez em: