Tamanho e Participação do Mercado de Modelagem da Informação da Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.70% CAGR |

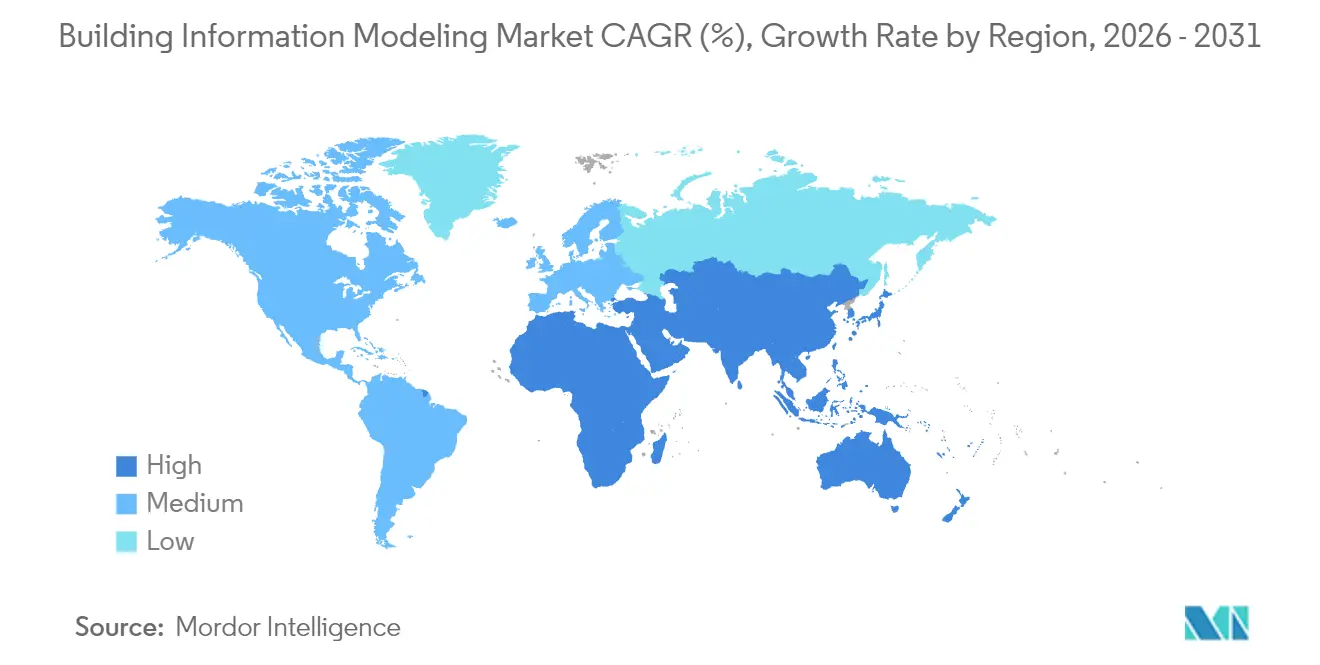

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

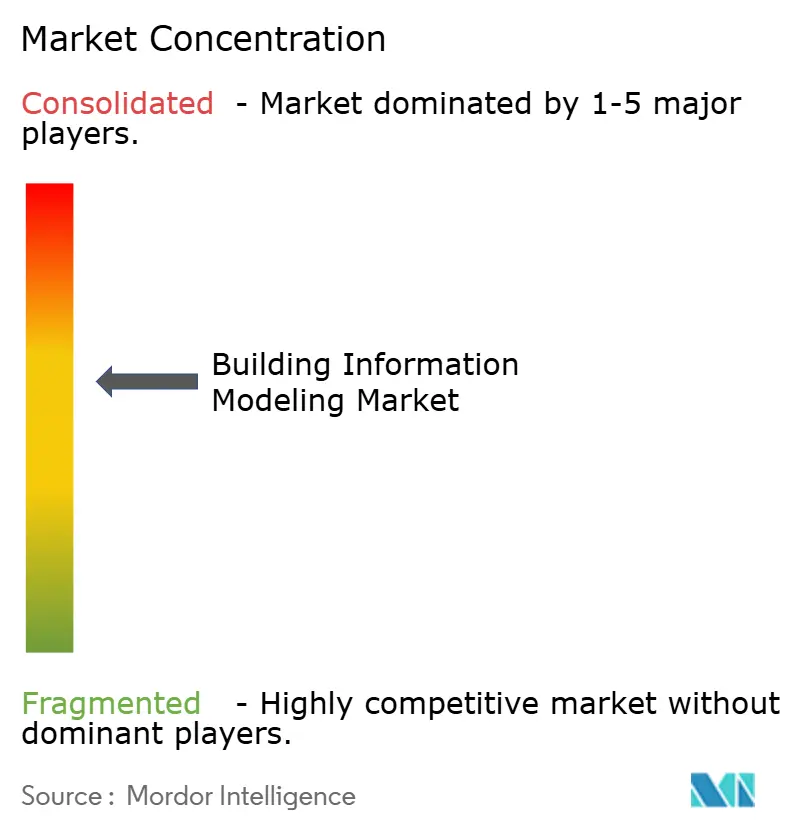

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modelagem da Informação da Construção por Mordor Intelligence

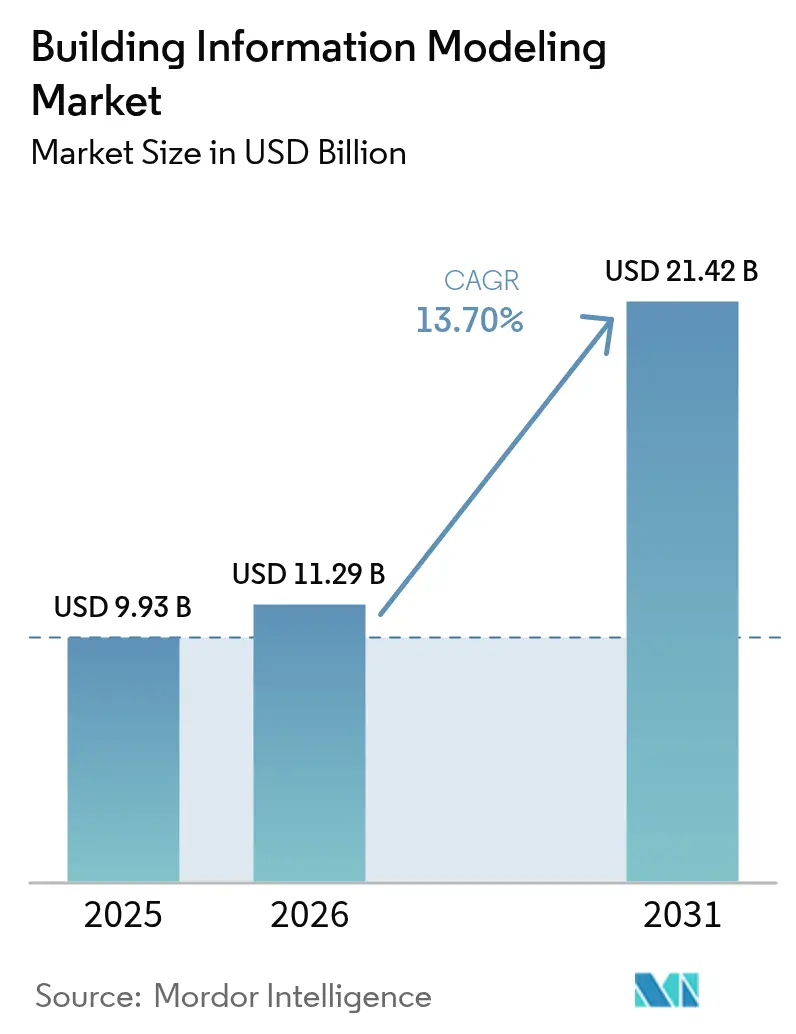

O tamanho do mercado de modelagem da informação da construção deve crescer de USD 9,93 bilhões em 2025 para USD 11,29 bilhões em 2026 e está previsto para atingir USD 21,42 bilhões até 2031 a um CAGR de 13,7% no período de 2026 a 2031. A rápida transformação digital em arquitetura, engenharia, construção e operações está expandindo o BIM de uma ferramenta de visualização para uma plataforma de colaboração habilitada para nuvem. O crescimento é reforçado por mandatos governamentais mais rigorosos, integração com inteligência artificial e gêmeos digitais, e maior disponibilidade de SaaS que reduz os custos iniciais para empresas menores. Os fornecedores também estão incorporando agendamento 4D, estimativa de custos 5D e análises de sustentabilidade como capacidades padrão, o que mantém as barreiras de migração elevadas. A intensa concorrência está impulsionando atualizações contínuas que melhoram a interoperabilidade e a automação de fluxos de trabalho, aprofundando a dependência dos usuários em ecossistemas de assinatura ao longo do ciclo de vida do projeto.

Principais Conclusões do Relatório

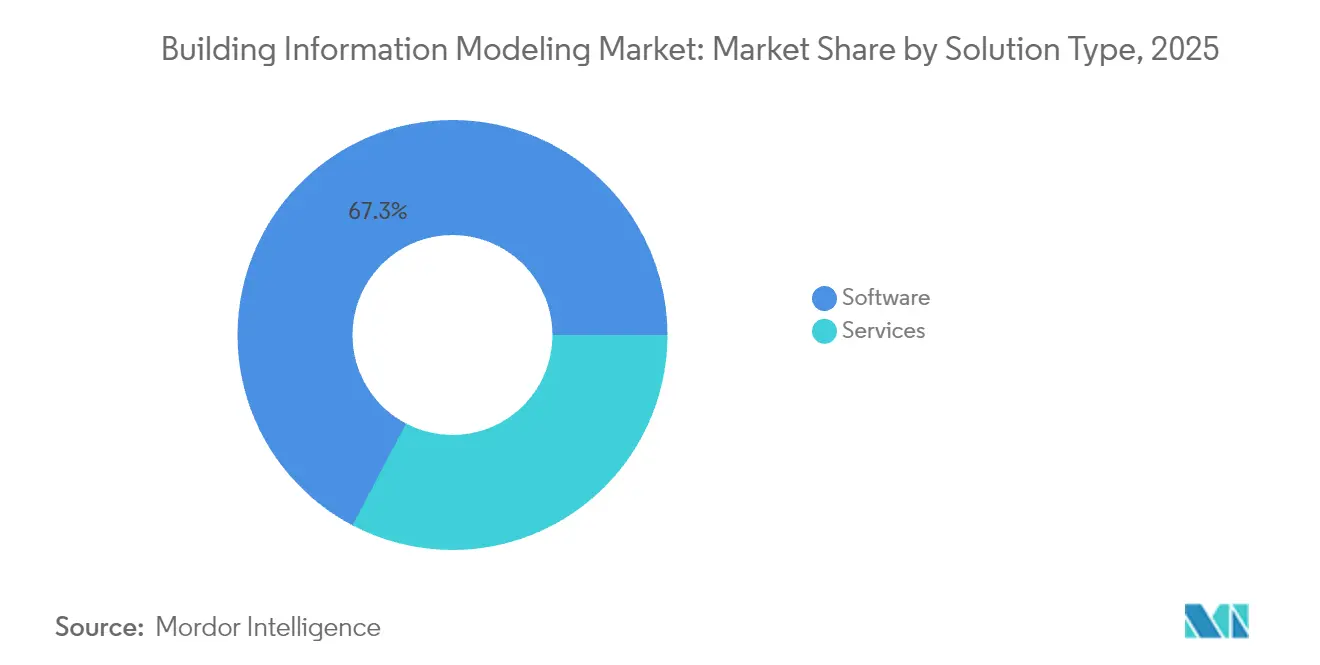

- Por solução, o software liderou com 67,30% de participação na receita em 2025, enquanto o segmento de serviços está no caminho certo para um CAGR de 15,6% até 2031.

- Por modo de implantação, o modelo local detinha 71,10% da participação do mercado de modelagem da informação da construção em 2025; as implantações em nuvem apresentam o CAGR projetado mais rápido, de 18,1%, até 2031.

- Por estágio do ciclo de vida, o segmento de pré-construção representou 45,40% do tamanho do mercado de modelagem da informação da construção em 2025, e a pós-construção está crescendo a um CAGR de 16,7%.

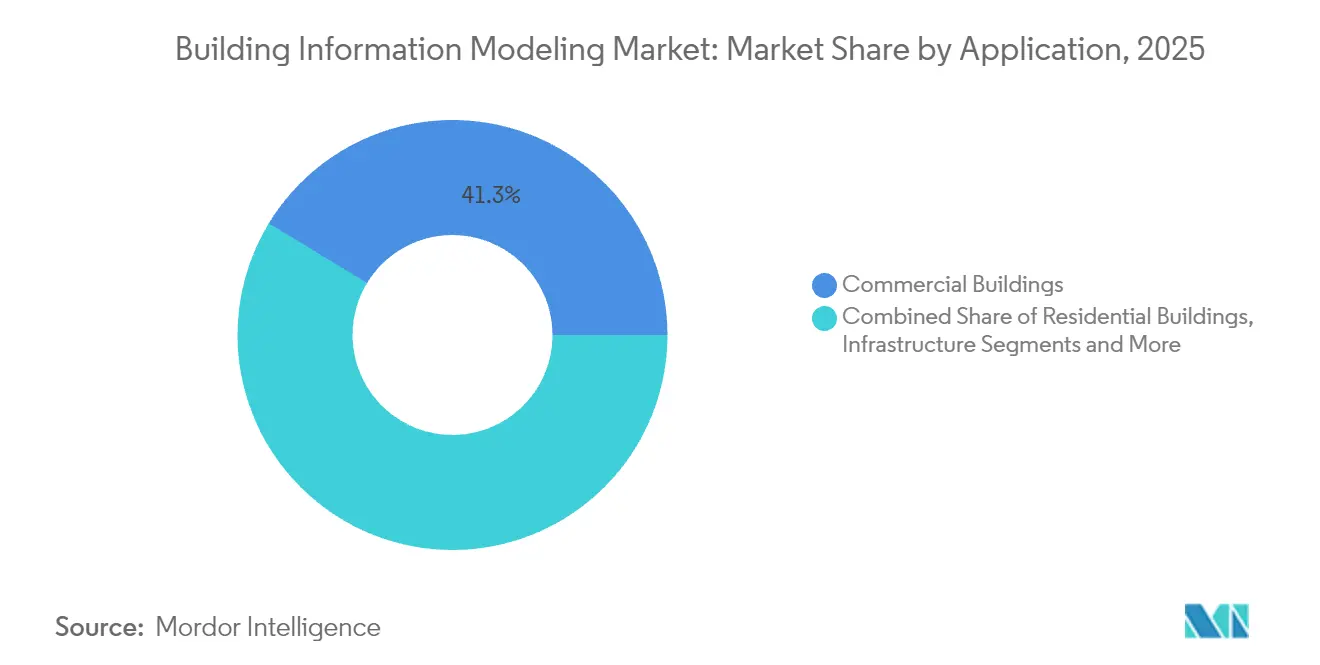

- Por aplicação, os edifícios comerciais capturaram 41,30% da participação na receita em 2025, enquanto a infraestrutura está prevista para expandir a um CAGR de 16,6% até 2031.

- Por usuário final, os arquitetos detinham 29,60% de participação em 2025 e os empreiteiros devem crescer a um CAGR de 15,7% no mesmo período.

- Regionalmente, a América do Norte liderou com 37,40% da receita global em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 14,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Modelagem da Informação da Construção

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mandatos eletrônicos e alinhamento com a ISO 19650 acelerando a adoção global do BIM | +2.0% | Europa, América do Norte, Ásia-Pacífico desenvolvida | Médio prazo (2 a 4 anos) |

| Ascensão da gestão do ciclo de vida de ativos habilitada por gêmeos digitais | +1.5% | América do Norte, Europa Ocidental, Singapura, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Pressões de conformidade com construção verde e emissões líquidas zero | +1.2% | Europa, América do Norte, Austrália, Japão; crescendo na China e na Índia | Longo prazo (≥ 4 anos) |

| Construção modular/fora do local exigindo coordenação perfeita de pré-fabricação | +1.0% | Escandinávia, Reino Unido, Singapura, Japão, América do Norte urbana | Médio prazo (2 a 4 anos) |

| Adoção de nuvem e preços de SaaS reduzindo barreiras de entrada | +0.9% | Global, mais pronunciado na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Design generativo orientado por IA e análises preditivas aumentando a produtividade | +0.8% | Mercados globais prontos para tecnologia; mais forte nos EUA, Alemanha e Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos eletrônicos e alinhamento com a ISO 19650 acelerando a adoção global do BIM

O uso obrigatório do BIM em projetos públicos está normalizando os fluxos de trabalho de entrega digital nas economias de construção maduras. O requisito do Reino Unido para BIM de Nível 3 em projetos públicos acima de GBP 5 milhões até 2025 incentiva trocas de dados estruturadas que reduzem o risco de aquisição.[1]Grupo de Trabalho de BIM da UE, "Relatório da Pesquisa de BIM do EUBTG 2024," eubim.eu Mais de 60% das agências públicas europeias agora publicam estratégias formais de BIM, o que pressiona os incorporadores privados a seguir os mesmos padrões. Políticas comparáveis em vários estados dos EUA e províncias do Canadá têm o mesmo efeito cascata. A padronização em torno da ISO 19650 simplifica a colaboração transfronteiriça, reduz a ambiguidade contratual e encurta o tempo de integração de novos stakeholders, elevando diretamente as taxas de adoção no mercado de modelagem da informação da construção.

Ascensão da gestão do ciclo de vida de ativos habilitada por gêmeos digitais

Os proprietários conectam cada vez mais os modelos BIM a sensores de IoT para gerar gêmeos digitais em tempo real que otimizam a manutenção e reduzem o tempo de inatividade. Edifícios equipados com gêmeos vinculados a sensores relataram reduções de 5% nos custos operacionais anuais e tempos de resposta de manutenção 35% mais rápidos.[2]Autodesk, "Benefícios do BIM | Por que usar o BIM?," autodesk.com A promessa de economias quantificadas durante a fase de 80% do custo de propriedade está convencendo os operadores de instalações a atualizar modelos legados para gêmeos ricos em dados, o que eleva as receitas de software e serviços ao longo do estágio operacional da adoção do mercado de modelagem da informação da construção.

Pressões de conformidade com construção verde e emissões líquidas zero

Regulamentações mais rígidas sobre carbono incorporado na União Europeia e em várias cidades dos EUA obrigam as equipes de projeto a modelar o desempenho energético e de materiais desde o conceito inicial. As plataformas BIM com módulos de sustentabilidade 6D integrados permitem a simulação instantânea da intensidade energética e da emissão de carbono, ajudando os projetos a atingir as metas LEED, BREEAM ou nacionais de emissões líquidas zero. A pesquisa da Autodesk de 2025 constatou que 66% dos executivos planejam aumentar os gastos com ferramentas digitais que apoiam a sustentabilidade. Essa pressão regulatória e reputacional reforça a demanda de longo prazo em todas as regiões do mercado de modelagem da informação da construção.

Construção modular ou fora do local exigindo coordenação perfeita de pré-fabricação

As fábricas que fabricam módulos volumétricos precisam de definições digitais com precisão milimétrica. A detecção de conflitos e o sequenciamento de fabricação orientados por BIM mitigam o retrabalho e permitem a entrega just-in-time. Um megaprojeto de rodovia na China economizou USD 57,68 milhões e reduziu três meses de seu cronograma após integrar o BIM com uma abordagem modular.[3]Dong Zhou et al., "Aplicação Inovadora de Tecnologia BIM na Gestão de Construção de Rodovias," nature.com À medida que a escassez de mão de obra qualificada e a compressão de cronogramas se intensificam, os empreiteiros de pré-fabricação dependem de modelos interoperáveis, abrindo novas fontes de receita para plataformas centradas em nuvem no mercado de modelagem da informação da construção.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos Custos de Licenciamento e Treinamento para Empreiteiros de Pequeno e Médio Porte | -1.5% | Global, com impacto severo em economias em desenvolvimento e entre empresas menores | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade e Padrões Abertos entre Ferramentas de Autoria | -1.0% | Global, com desafios particulares em ambientes com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cibernética e Proteção de Propriedade Intelectual em Fluxos de Trabalho em Nuvem | -0.8% | Global, com preocupações elevadas em regiões com requisitos rígidos de soberania de dados | Curto prazo (≤ 2 anos) |

| Resistência Cultural à Reengenharia de Processos em Empresas Tradicionais | -0.6% | Global, com maior impacto em mercados de construção tradicionais e empresas familiares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Licenciamento e Treinamento para Empreiteiros de Pequeno e Médio Porte

As licenças iniciais por usuário podem ultrapassar USD 10.000, enquanto as renovações anuais e as atualizações de hardware aumentam o custo total de propriedade, fazendo com que muitas pequenas empresas adiem a adoção. Programas de financiamento como o Productivity Solutions Grant de Singapura, que reembolsa até 50% das despesas com software, mitigam parcialmente o ônus, mas a sensibilidade ao custo continua sendo um obstáculo de curto prazo para o mercado de modelagem da informação da construção.

Lacunas de interoperabilidade e padrões abertos entre ferramentas de autoria

Os silos de dados persistem porque as extensões proprietárias de arquivos IFC criam fricção na transferência entre design e operações. A recente parceria entre Autodesk e Nemetschek para aprimorar os fluxos de trabalho entre plataformas é um passo encorajador, mas a implementação inconsistente ainda eleva a sobrecarga de coordenação, particularmente em projetos complexos de transporte com múltiplas especialidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: O software domina enquanto os serviços aceleram

O software detém uma participação de receita de 67,30%, no valor de USD 6,68 bilhões. Os pacotes de autoria como Revit e Archicad continuam sendo o ponto de entrada para a criação de modelos, com funções 4D e 5D integradas agora interpretadas como requisitos básicos em vez de complementos premium. As atualizações contínuas que incorporam detecção de conflitos orientada por IA mantêm a rotatividade de clientes baixa, ancorando o mercado de modelagem da informação da construção.

A receita de serviços está crescendo a um CAGR de 15,6%, à medida que proprietários e empreiteiros terceirizam o desenvolvimento, a coordenação e a análise de modelos. A terceirização dá às empresas acesso a talentos escassos sem compromissos fixos de folha de pagamento. Esquemas complexos de transporte público na Europa e na Ásia comumente contratam consultorias especializadas em BIM, expandindo o tamanho do mercado de modelagem da informação da construção endereçável para serviços.

Por Modo de Implantação: Soluções em nuvem ganhando terreno

As instalações locais representam USD 7,06 bilhões e 71,10% da receita de 2025. As grandes empresas de design preferem servidores locais que se alinham com regras rígidas de soberania de dados. Certificações de segurança como FedRAMP e ISO 27001 estão gradualmente aliviando essas preocupações, mas os fluxos de trabalho arraigados retardam a migração.

As implantações em nuvem estão crescendo a um CAGR de 18,1%. O licenciamento por assinatura reduz as despesas de capital e oferece escalabilidade instantânea, permitindo que equipes de projeto dispersas coautorem modelos em tempo real. Após o trabalho remoto impulsionado pela pandemia ter se mostrado viável, muitas empresas adotaram o SaaS para garantir operações à prova do futuro, deslocando gradualmente o centro de gravidade do mercado de modelagem da informação da construção para soluções hospedadas.

Por Estágio do Ciclo de Vida do Projeto: Aplicações de pós-construção em alta

A pré-construção ainda captura 45,40% da receita. A detecção de conflitos durante o design e os levantamentos de quantidades precisos proporcionam evitação imediata de custos que justifica o investimento inicial. A visualização avançada também ajuda a obter aprovações dos stakeholders mais cedo, reduzindo as ordens de mudança assim que a construção começa.

Os casos de uso de pós-construção exibem o CAGR mais rápido, de 16,7%. Os gestores de instalações vinculam os modelos as-built a Sistemas de Gestão de Manutenção Computadorizada, permitindo o agendamento preditivo que economiza 5% nas despesas operacionais anuais. A ênfase no valor do ciclo de vida impulsiona uma penetração mais profunda do BIM nas operações do dia a dia, enriquecendo a receita recorrente em todo o mercado de modelagem da informação da construção.

Por Aplicação: Projetos de infraestrutura aceleram a adoção

Os edifícios comerciais dominaram 41,30% da receita de 2025, impulsionados por complexos de escritórios, varejo e uso misto que exigem visualização detalhada para atrair inquilinos. Os proprietários aproveitam os passeios virtuais em BIM em campanhas de locação, incorporando-o tanto nos fluxos de trabalho de design quanto de marketing.

A infraestrutura avança a um CAGR de 16,6%, à medida que rodovias, pontes e aeroportos incorporam extensões de BIM voltadas para obras civis. A Administração Federal de Rodovias dos EUA agora mantém uma biblioteca nacional de objetos paramétricos de pontes para padronizar as submissões. Os pipelines de obras de capital governamentais na Ásia-Pacífico ampliam ainda mais o mercado de modelagem da informação da construção para infraestrutura linear.

Por Usuário Final: Empreiteiros abraçam a transformação digital

Os arquitetos respondem por 29,60% dos gastos atuais, refletindo seu papel como principais criadores de conteúdo e defensores iniciais. O design generativo combinado com a verificação de código baseada em regras acelera as iterações de conceito, reforçando a liderança contínua na adoção de software.

Os empreiteiros registram um CAGR de 15,7%, à medida que aplicativos móveis prontos para campo exibem modelos federados em tablets, vinculando fotos de progresso e RFIs a elementos de modelo com reconhecimento de localização. Os processos de licitação competitiva valorizam cada vez mais a capacidade de entrega digital, de modo que os construtores investem em unidades internas de BIM, ampliando a participação no setor de modelagem da informação da construção.

Análise Geográfica

A América do Norte gerou USD 3,71 bilhões e 37,40% da receita global em 2025. Os gastos federais em infraestrutura vinculados a requisitos de entrega digital impulsionam a adoção ampla em transporte e serviços públicos. O tamanho do mercado de modelagem da informação da construção nos Estados Unidos se beneficia de bibliotecas de objetos padronizadas que simplificam a aquisição e a gestão do ciclo de vida.

A Europa ocupa o segundo lugar, ancorada por mandatos no Reino Unido e na Alemanha. A receita do continente em 2025 atingiu USD 3,12 bilhões e está no caminho de dobrar até 2033. Campeões regionais de software como a Nemetschek aproveitam os laços estreitos com a pesquisa acadêmica, o que sustenta um robusto pipeline de habilidades e mantém o mercado de modelagem da informação da construção competitivo.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,6%. As iniciativas de cidades inteligentes da China, o impulso de automação do Japão para combater a escassez de mão de obra e os corredores de transporte em expansão da Índia criam volume substancial. Os incentivos governamentais em Singapura que cobrem uma parte das despesas com software a tornam o referencial regional para o progresso liderado por políticas, ampliando ainda mais o mercado de modelagem da informação da construção.

O Oriente Médio e a África permanecem menores, mas exibem forte impulso nos estados do Golfo. Megaprojetos como o NEOM na Arábia Saudita adotam estratégias completas de gêmeos digitais, estabelecendo novos padrões regionais. Programas de capacitação estão em andamento para qualificar talentos locais, reduzindo gradualmente a dependência de expertise importada.

Panorama regulatório

Os regimes governamentais de aquisição e segurança estão tornando os requisitos de BIM mais rigorosos e impulsionando o mercado em direção à gestão padronizada de informações. Na Espanha, o Ministério dos Transportes e da Mobilidade Sustentável aplicou limiares atualizados de contratação pública para BIM obrigatório a partir de 1º de janeiro de 2026, reforçando a adoção escalonada vinculada aos valores dos contratos. Em Hong Kong, a Circular Técnica nº 1/2025 do Development Bureau (DEVB) exige BIM para projetos de obras de capital acima de HKD 30 milhões e torna os modelos BIM de projeto contratualmente vinculantes para licitações convocadas a partir de 1º de abril de 2025.

A regulamentação também está avançando além dos entregáveis de projeto para a governança de dados do ciclo de vida alinhada à ISO 19650. O arcabouço do Building Safety Act do Reino Unido, apoiado pelo Higher-Risk Buildings (Keeping and Provision of Information etc.) (England) Regulations 2024, formaliza a necessidade de um "fio de ouro" digital para edifícios de alto risco (pelo menos 18 metros ou 7 andares), elevando a continuidade das informações operacionais como um requisito de conformidade. Portugal reforçou ainda mais sua direção nacional em maio de 2026, quando o Conselho de Ministros aprovou a Resolução 89/2026, estabelecendo a estratégia nacional PortugalBIM, sinalizando um caminho de vários anos para a adoção harmonizada do BIM em todo o ciclo de vida do ativo.

Análise da cadeia de valor

A cadeia de valor do BIM abrange (i) normas e requisitos de informação, (ii) ferramentas de autoria e coordenação, (iii) ambientes de dados comuns e infraestrutura em nuvem, (iv) serviços de integração e implementação, e (v) casos de uso downstream de execução de obras e operação de ativos. Órgãos de normatização upstream e especificações abertas moldam cada vez mais a interoperabilidade e a aceitação em processos de aquisição, com a ISO 16739-1:2024 (Industry Foundation Classes, IFC) expandindo o esquema padronizado para cobrir ativos de infraestrutura como pontes, estradas, ferrovias, hidrovias e instalações portuárias. Órgãos setoriais como a buildingSMART reforçam as práticas openBIM usadas por reguladores e proprietários para reduzir a dependência de fornecedores e preservar a usabilidade dos dados no longo prazo.

No midstream, fornecedores de software e plataformas em nuvem empacotam autoria, coordenação, 4D/5D e análises, enquanto empresas de serviços especializados oferecem implementação, gestão de modelos e treinamento que transformam ferramentas em fluxos de trabalho de projeto repetíveis. A adoção downstream é influenciada por manuais de clientes públicos e controles de projeto que conectam dados BIM a aquisição, fabricação e logística, especialmente na construção modular e fora do local, onde listas de materiais de BIM para fabricação e rastreamento vinculado a RFID são usados para reduzir retrabalho no local e descompassos de estoque. À medida que as agências formalizam limiares de BIM nas aquisições, a demanda se concentra em ecossistemas capazes de trocar de forma confiável dados baseados em IFC entre as partes interessadas de projeto, construção e operação.

Cenário Competitivo

A liderança de mercado é moderadamente concentrada. Autodesk, Nemetschek, Bentley Systems, Trimble e Hexagon detêm coletivamente cerca de 60% da receita, dando-lhes escala para investir em plataformas em nuvem e IA. A Autodesk aprofundou seu ecossistema ao adquirir a Payapps, expandindo da colaboração em design para os fluxos de trabalho de pagamento. A Nemetschek superou EUR 1 bilhão em receita em 2025 com base em sua estratégia multimarca.

A Bentley Systems foca em infraestrutura civil com OpenRoads e gêmeos de desempenho de ativos, capturando projetos alinhados a atualizações nacionais de transporte. A Trimble aproveita seu hardware de campo e as estruturas Tekla para preencher a lacuna entre escritório e canteiro de obras, o que ressoa com fabricantes de aço e empreiteiros. Parcerias estratégicas como a iniciativa de interoperabilidade Autodesk-Nemetschek ajudam a amenizar a frustração dos clientes com silos de dados, aumentando a fidelidade ao mercado.

Desafiantes emergentes oferecem modelagem nativa em navegador e verificações de conformidade de código assistidas por IA que prometem integração mais rápida para pequenas empresas. O financiamento de capital de risco está fluindo para players de SaaS de nicho que visam suporte a idiomas regionais ou fluxos de trabalho especializados, ampliando a dinâmica competitiva no mercado de modelagem da informação da construção.

O alinhamento regulatório, a rápida inovação em nuvem e a demanda por análises integradas do ciclo de vida garantem rivalidade contínua em completude de plataforma, abertura de ecossistema e valor de assinatura, em vez de apenas preços tradicionais de licença.

Líderes do Setor de Modelagem da Informação da Construção

Autodesk Inc.

Bentley Systems Inc.

Dassault Systems SA

Nemetschek SE

Trimble Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental está nos fluxos de trabalho orientados pela gestão de informações, que transformam o BIM de uma atividade de autoria de modelos em uma camada de dados de ciclo de vida governada, abrangendo entrega e operações. Em março de 2026, os trabalhos relacionados ao Draft International Standard (DIS) revisado da ISO 19650 destacaram uma mudança em direção a construções formais de gestão de informações, criando espaço para fornecedores e prestadores de serviços incorporarem de forma estruturada o Level of Information Need e a entrega padronizada de informações em Ambientes de Dados Comuns, verificação automatizada e trocas orientadas por API. Isso se alinha aos requisitos de proprietários e reguladores, que cada vez mais enfatizam dados duráveis e auditáveis, em vez de apenas geometria de projeto.

Programas do setor público e estratégias nacionais também continuam criando pipelines de implantação endereçáveis, suporte de integração e ferramentas de conformidade, particularmente para PMEs que permanecem sensíveis a custos. A Circular Técnica nº 1/2025 do DEVB de Hong Kong torna os modelos BIM de projeto contratualmente vinculantes para licitações relevantes a partir de 1º de abril de 2025, fortalecendo o caso de negócio para governança de modelos de nível contratual, QA/QC e serviços gerenciados. A Resolução 89/2026 de Portugal, que estabelece o PortugalBIM, e as atualizações de limiares da Espanha de 1º de janeiro de 2026 nas aquisições públicas fornecem caminhos concretos de vários anos onde os fornecedores podem empacotar aceleradores de implementação, modelos e treinamento, enquanto a preparação para padrões abertos (alinhados a IFC/ISO) se torna um diferencial para equipes transfronteiriças e informações de ativos de longa duração.

Desenvolvimentos recentes do setor

- Julho de 2026: a Bentley Systems anunciou uma expansão estratégica no Japão, incluindo uma nova sede em Tóquio e planos de dobrar sua força de trabalho local para apoiar a iniciativa nacional i-Construction para entrega digital 3D até 2029. A expansão melhora a proximidade da Bentley com as partes interessadas em obras públicas e posiciona suas plataformas de entrega digital e gêmeos digitais para grandes programas de infraestrutura, onde fluxos de trabalho baseados em normas estão se tornando requisitos de aquisição.

- Junho de 2026: a Autodesk assinou um acordo de colaboração estratégica com a Amazon Web Services para avançar em soluções de Design and Make baseadas em nuvem. O acordo apoia cargas de trabalho de BIM que exigem serviços de computação e dados escaláveis, reforçando a mudança em direção à colaboração em nuvem e à informação de projeto centralizada entre equipes de projeto distribuídas.

- Abril de 2026: a Bentley Systems obteve a autorização FedRAMP Moderate para suas plataformas em nuvem ProjectWise e OpenGround. Esse marco de segurança amplia a elegibilidade para casos de uso federais dos EUA e reduz uma barreira importante para a implantação em nuvem em ambientes regulados, onde requisitos de governança de dados e certificação influenciam a seleção de plataformas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por software de modelagem da informação da construção (BIM) e serviços relacionados a BIM usados para planejar, projetar, construir e gerenciar edifícios e infraestrutura por meio de um modelo digital compartilhado ao longo do ciclo de vida do projeto.

Exclusões de escopo: não contabilizamos trabalhos gerais de execução de obras, matérias-primas ou ferramentas de projeto não relacionadas a BIM que não criam ou gerenciam modelos BIM.

Visão geral da segmentação

- Por Tipo de Solução

- Software

- Dimensão

- 3D

- 4D

- 5D

- 6D

- 7D e Além

- Dimensão

- Serviços

- Consultoria e Assessoria

- Implementação e Integração

- Treinamento e Suporte

- Serviços Gerenciados

- Software

- Por Modo de Implantação

- Local

- Nuvem

- Por Estágio do Ciclo de Vida do Projeto

- Pré-construção (Planejamento e Design)

- Construção (Execução em Campo)

- Pós-construção (Operações e Manutenção)

- Por Aplicação

- Edifícios Comerciais

- Edifícios Residenciais

- Instalações Industriais e de Manufatura

- Infraestrutura (Rodovias, Ferrovias, Aeroportos, Portos, Pontes)

- Institucional (Saúde, Educação, Governo)

- Outras Aplicações

- Por Usuário Final

- Arquitetos e Designers

- Engenheiros (Estrutural, MEP)

- Empreiteiros e Construtores

- Proprietários e Incorporadores

- Gestores de Instalações e Ativos

- Consultores e Gerentes de Projetos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do modelo de mercado de BIM e definir limites práticos sobre o que está, e o que não está, incluído no conjunto de receitas. Fontes públicas, como a série de gastos com construção do US Census Bureau, a produção da construção do Eurostat e indicadores macroeconômicos do Banco Mundial, nos ajudaram a alinhar a demanda por BIM com os ciclos de construção e os níveis de investimento.

Também revisamos materiais de órgãos de normatização e entidades públicas que moldam os sinais de adoção de BIM, por exemplo, publicações do NIST, páginas de orientação pública relacionadas à ISO e portais de aquisição pública ou programas de infraestrutura onde os requisitos de BIM são divulgados. Esses materiais foram verificados em relação a relatórios anuais de empresas, apresentações a investidores e cobertura respeitável da imprensa de tecnologia da construção para entender a direção de preços, a adoção da nuvem e a intensidade de serviços. Quando disponível, uma assinatura paga focada em dados financeiros de empresas e outra em patentes foram usadas para validar faixas de receita e atividade de inovação sem depender de uma única divulgação. A lista de fontes de pesquisa documental é apenas ilustrativa, e muitas outras referências públicas foram usadas para coleta de dados, verificação cruzada e esclarecimento de premissas.

Entrevistas e pesquisas primárias

O trabalho primário focou em confirmar como o BIM é comprado e entregue em software e serviços, e em testar sob pressão os níveis de adoção entre construtoras, projetistas e proprietários-operadores. Realizamos entrevistas com especialistas e pesquisas estruturadas em APAC, EMEA e Américas para validar padrões de preços, a divisão entre nuvem e local, e o escopo típico de serviços prestados durante a pré-construção, construção e pós-construção.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 42% |

| Nível médio: 48% | Líderes funcionais/de unidade: 32% | EMEA: 31% |

| Empresas menores: 21% | Gerentes: 55% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento principal começa com uma construção top-down que reconstrói o gasto endereçável com BIM a partir da atividade de construção e da intensidade de projeto digital, e depois o aloca entre software e serviços com base em padrões de compra observados. Depois disso, os totais são corroborados com aproximações bottom-up seletivas, como faixas de preço médio de venda (ASP) amostradas por assento ou projeto, feedback de canais sobre o tamanho das negociações e sinais de receita de fornecedores onde as divulgações são claras o suficiente para serem comparáveis.

As entradas usadas no modelo incluem tendências de gastos e produção na construção, a proporção de projetos que usam BIM devido a mandatos públicos e requisitos de proprietários, adoção da implantação em nuvem, taxas de adesão a serviços durante a implementação e a gestão de modelos, e dinâmicas típicas de renovação ou assinatura que influenciam a receita reconhecida. Quando os dados eram escassos para um país ou grupo de usuários finais, preenchemos as lacunas usando indicadores substitutos, como o crescimento do capex de construção e a maturidade local da entrega digital de projetos, e depois confirmamos com especialistas para evitar sobrestimar a demanda.

A previsão foi realizada usando análise de cenários apoiada por indicadores antecedentes de curto prazo, e depois suavizada para que os resultados reflitam como a adoção do BIM se expande em projetos reais, em vez de saltar de ano para ano. Os caminhos de cenário foram revisados com profissionais do setor para que as premissas sobre penetração, evolução de preços e intensidade de serviços permaneçam fundamentadas para a janela de previsão.

Validação de dados e ciclo de atualização

As estimativas foram verificadas por triangulação entre sinais de atividade da construção, indicadores de adoção e verificações de razoabilidade de receita, e depois revisadas por várias etapas de análise antes da aprovação final. Grandes variações desencadearam verificações de acompanhamento, incluindo o recontato com respondentes selecionados e a revisão de premissas que impulsionam a penetração, a movimentação do ASP e a divisão entre software e serviços.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar as premissas de demanda ou preço. Antes da entrega, uma revisão final por analistas é concluída para garantir que os lançamentos públicos mais recentes e os sinais de mercado sejam refletidos nos resultados do modelo.

Tamanho do mercado de modelagem da informação da construção da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado de BIM publicados frequentemente variam porque as empresas traçam o limite de forma diferente entre software BIM, serviços BIM e ferramentas de software AEC adjacentes, e também diferem no ano que tratam como ponto de partida. A taxa de conversão utilizada e se os valores são declarados como número do ano-base ou como número de ano previsto podem ampliar ainda mais a dispersão.

Ao acompanhar as receitas de software mais serviços por uso no ciclo de vida e depois verificar a penetração e a movimentação do ASP, a Mordor Intelligence mantém o total vinculado ao gasto específico com BIM, em vez de incorporar ferramentas mais amplas de projeto e gestão de projetos AEC que nem sempre são usadas para a criação e gestão de modelos BIM.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,93 bilhões de USD (2025) | |

| Consultoria Global A | 9,70 bilhões de USD (2025) | Usa uma configuração de ano-base diferente (dados reais de 2024 avançando para uma previsão de 2025) e pode aplicar uma modelagem mais ampla em torno da demanda por tecnologia de construção, o que altera a rapidez com que a penetração avança nos primeiros anos. |

| Editora do Setor B | 9,12 bilhões de USD (2025) | Trata o escopo de forma mais restrita em torno do software BIM em locais onde os serviços e o trabalho de implementação não são contabilizados de forma consistente, o que reduz o conjunto de receitas endereçáveis no ano-base. |

A tabela indica que as maiores diferenças vêm do que é incluído como BIM em comparação com ferramentas adjacentes, além de como as receitas de serviços e a adoção no primeiro ano são tratadas. Com regras claras de escopo, entradas rastreáveis e verificações repetíveis, o dimensionamento permanece equilibrado e pode ser rastreado até fatores práticos de mercado.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de modelagem da informação da construção?

O crescimento é impulsionado por mandatos governamentais, expansão da adoção de nuvem, integração de IA e gêmeos digitais, e a necessidade de atingir metas de emissões líquidas zero, todos os quais aumentam a demanda em design, construção e operações.

Qual será o tamanho do mercado de modelagem da informação da construção até 2031?

O mercado está projetado para atingir USD 21,42 bilhões até 2031, refletindo uma taxa de crescimento anual composta de 13,7%.

Qual modelo de implantação está crescendo mais rapidamente no mercado de modelagem da informação da construção?

As soluções baseadas em nuvem estão expandindo a um CAGR de 18,1% porque reduzem os custos de capital e suportam a colaboração em tempo real para equipes distribuídas.

Por que as aplicações de pós-construção são importantes para a adoção do BIM?

Os gestores de instalações podem vincular os modelos BIM a sistemas de manutenção, reduzindo os custos operacionais anuais em cerca de 5% e prolongando a vida útil dos ativos, o que fortalece a narrativa de retorno sobre o investimento para a adoção do BIM ao longo de todo o ciclo de vida.

Qual região deve apresentar o maior crescimento futuro no setor de modelagem da informação da construção?

A Ásia-Pacífico está prevista para avançar a um CAGR de 14,6%, impulsionada por grandes programas de infraestrutura na China e na Índia e por políticas de construção digital de apoio no Japão e em Singapura.

Quais são os principais obstáculos para uma adoção mais ampla do BIM entre empreiteiros menores?

As altas taxas de licenciamento de software, o treinamento caro e os problemas persistentes de interoperabilidade dificultam que empreiteiros de pequeno e médio porte justifiquem o investimento, embora subsídios direcionados e padrões abertos em maturação estejam gradualmente reduzindo essas barreiras.

Página atualizada pela última vez em: