Dimensão e Quota do Mercado de Gestão de Instalações da Hungria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

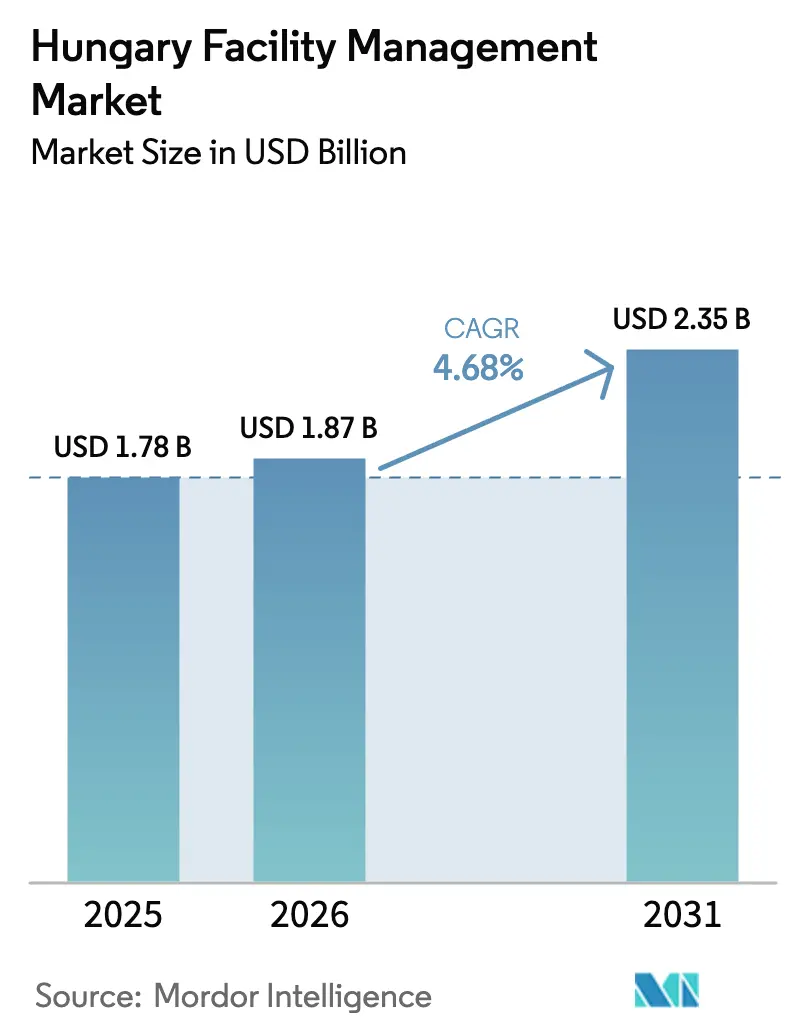

| Tamanho do mercado no ano base (2025) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

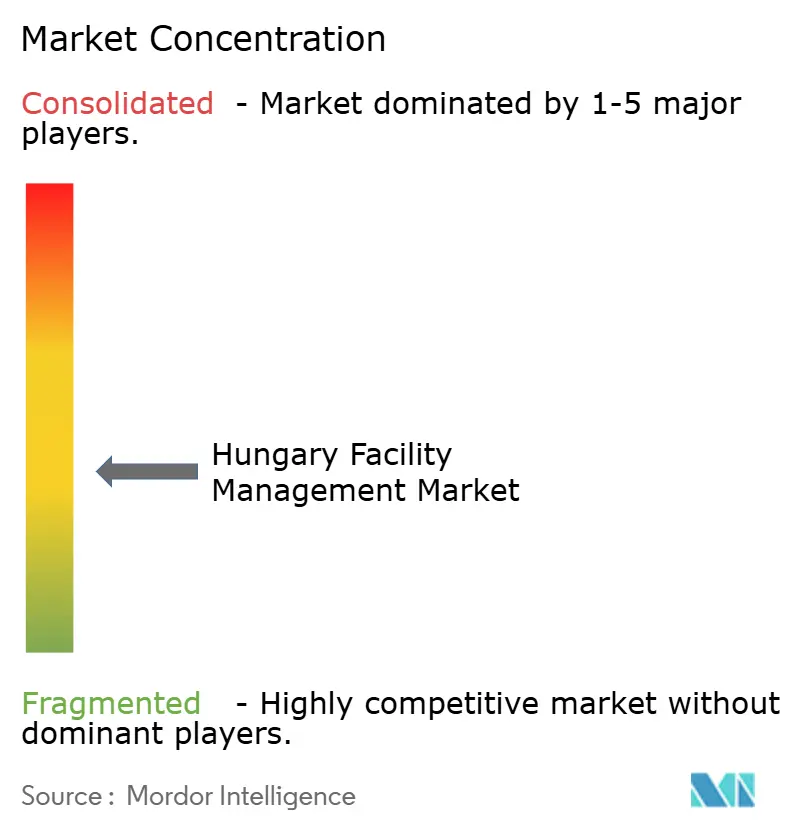

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Hungria por Mordor Intelligence

Espera-se que a dimensão do mercado de gestão de instalações da Hungria aumente de 1,78 mil milhões de USD em 2025 para 1,87 mil milhões de USD em 2026 e atinja 2,35 mil milhões de USD até 2031, crescendo a uma CAGR de 4,68% ao longo de 2026-2031. O impulso decorre da emergência do país como cruzamento logístico da Europa Central, da construção de gigafábricas e de um programa de renovação em expansão que se alinha com as regras mais rigorosas de desempenho energético da União Europeia. O aumento dos salários reais, de 9,2% em 2024, está a reduzir a diferença histórica de custos com a Europa Ocidental, empurrando os prestadores para a automação e contratos integrados. Os ocupantes multinacionais integram agora gestores de instalações durante a fase de conceção em 83% dos novos projetos de escritórios de Budapeste, comprimindo os ciclos de concurso e elevando os requisitos técnicos. A Diretiva revista sobre o Desempenho Energético dos Edifícios está também a canalizar fundos do Mecanismo de Recuperação e Resiliência para renovações profundas, ancorando pipelines plurianuais que privilegiam empresas capazes de combinar auditorias energéticas, otimização de AVAC e monitorização chave-na-mão.

Principais Conclusões do Relatório

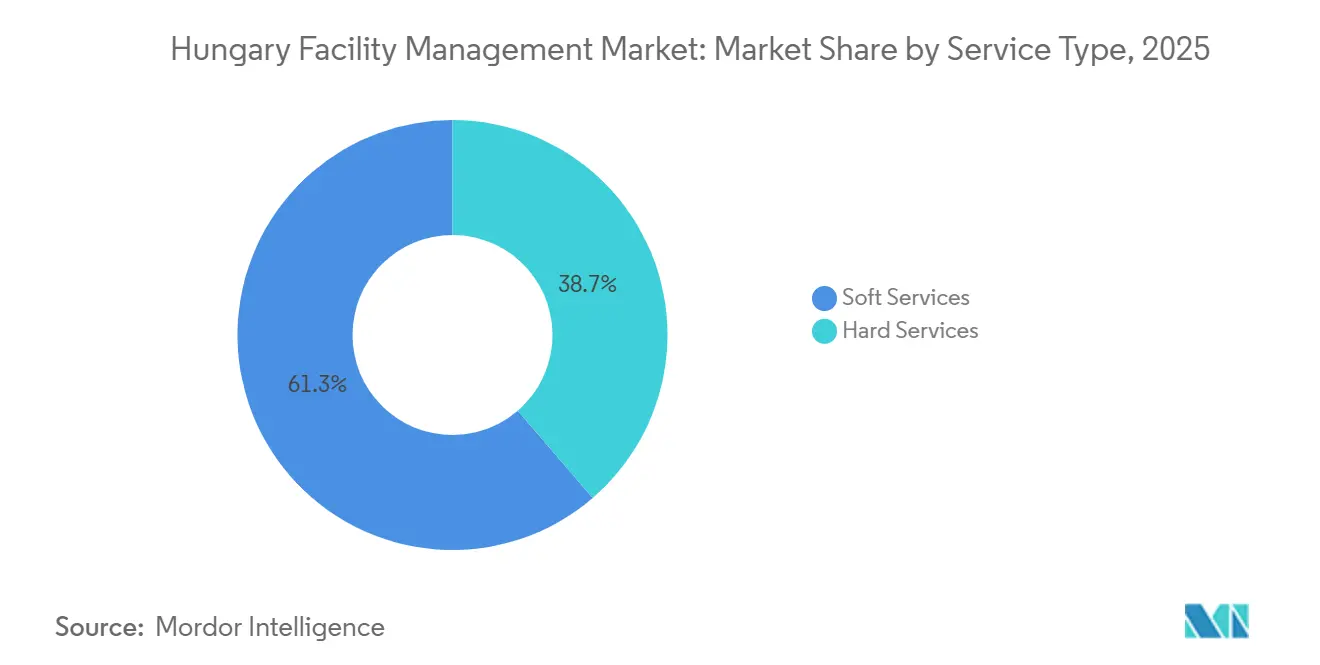

- Por tipo de serviço, os serviços de suporte lideraram com uma quota de 61,31% da dimensão do mercado de gestão de instalações da Hungria em 2025, enquanto os serviços técnicos deverão expandir-se a uma CAGR de 4,87% até 2031.

- Por tipo de oferta, os modelos terceirizados representaram 57,41% da quota do mercado de gestão de instalações da Hungria em 2025 e prevê-se que cresçam a uma CAGR de 4,73% até 2031.

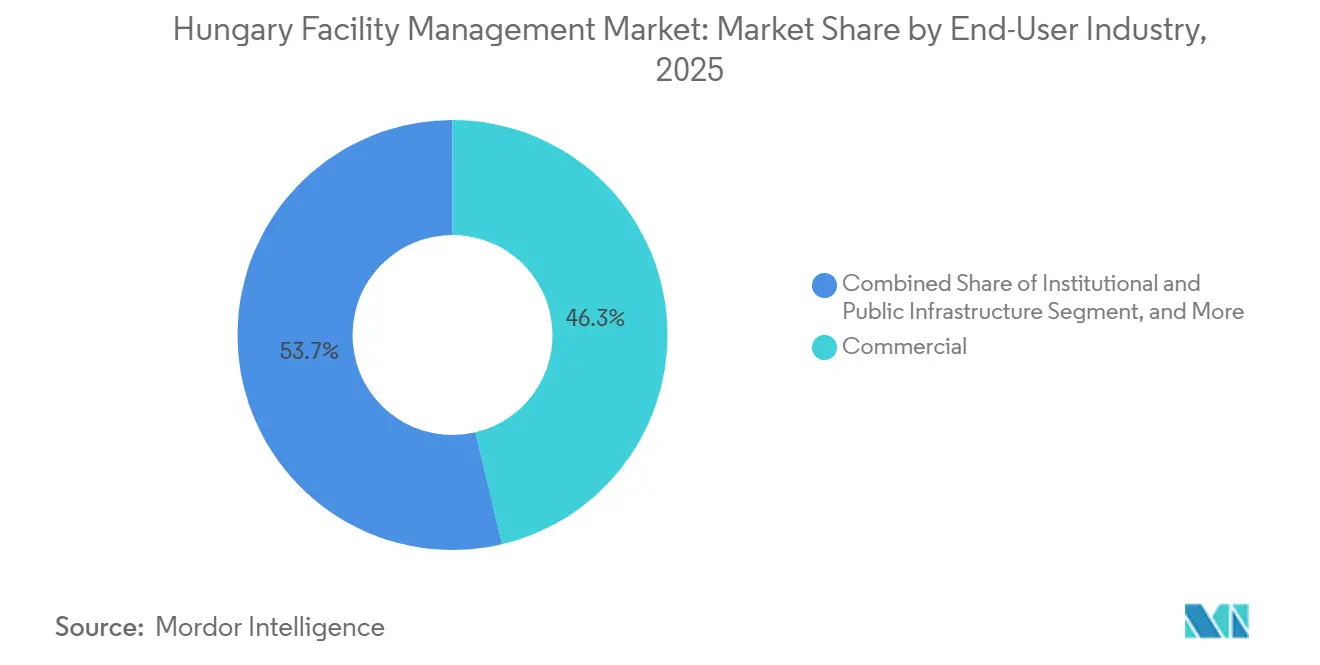

- Por setor de utilizador final, as instalações comerciais captaram uma quota de receitas de 46,31% em 2025, enquanto a saúde avança a uma CAGR de 5,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Hungria

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Urbanização e Crescimento Populacional em Budapeste e Principais Metrópoles | +0.8% | Budapeste, Debrecen, Győr, Szeged | Médio prazo (2-4 anos) |

| Vaga de Renovação de Edifícios Financiada pela UE e Mandatos de Eficiência Energética | +1.2% | Nacional, concentrado em Budapeste e capitais regionais | Longo prazo (≥ 4 anos) |

| Mandatos de Reporte ESG Corporativo que Elevam os Serviços de KPI Verde | +0.9% | Nacional, adoção precoce em multinacionais de Budapeste | Médio prazo (2-4 anos) |

| Investimentos em Logística e Baterias para Veículos Elétricos a Impulsionar a Procura Técnica de Gestão de Instalações | +1.5% | Corredores industriais de Debrecen, Győr, Kecskemét, Szeged | Curto prazo (≤ 2 anos) |

| Baixa Penetração de Contadores Inteligentes a Criar Oportunidades de Retrofit de SGEE | +0.6% | Nacional, clusters urbanos de escritórios e industriais | Longo prazo (≥ 4 anos) |

| Aumento de Arrendamento Construído para Fins Específicos a Integrar a Gestão de Instalações Precocemente nos Ciclos de Projeto | +0.7% | Budapeste, Condado de Pest, centros logísticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Crescimento Populacional em Budapeste e Principais Metrópoles

O parque de escritórios modernos de Budapeste situava-se em 4,46 milhões de m² no final de 2024, com a taxa de desocupação a cair para 14,13% à medida que as sedes regionais se consolidam. Esta concentração de trabalhadores de colarinho branco estimula serviços de suporte escaláveis, mas o desemprego abaixo de 4,5% obriga os prestadores a competir com a hotelaria e o retalho pelo trabalho.[1]ESTON International, "Relatório do Mercado de Escritórios de Budapeste H2 2024," eston.hu Debrecen e Győr estão a emergir como polos industriais; a BMW e a CATL, por si só, empregarão milhares de pessoas, aumentando a procura de catering no local, logística de transporte e assistência técnica 24 horas. A recuperação do turismo poderá acrescentar mais 23.000 a 49.000 empregos até 2030, apertando ainda mais a disponibilidade de pessoal. Os diferenciais salariais significam que os salários em Budapeste são cerca de 50% superiores à média nacional, incentivando a automação e os sistemas digitais de ordens de trabalho que favorecem as grandes empresas de gestão de instalações com capital.

Vaga de Renovação de Edifícios Financiada pela UE e Mandatos de Eficiência Energética

A EPBD 2024/1275 obriga a Hungria a renovar 16% do espaço não residencial de pior desempenho até 2030 e 26% até 2033. Os gestores de instalações que consigam agrupar auditorias energéticas, redesenho de AVAC e energias renováveis no local em contratos únicos estão em posição de garantir fluxos de receitas plurianuais. Os próximos livros de registo digitais e indicadores de prontidão inteligente impulsionarão a implementação de sensores IoT; as implementações do Desigo da Siemens demonstraram potenciais poupanças de energia de até 45% apenas na iluminação.[2]Siemens, "Smart Hungary 2025 - Relatório de Sistemas de Gestão de Edifícios," siemens.com A penetração de contadores inteligentes abaixo de 10% mantém o mercado endereçável de retrofit amplo, enquanto as subvenções da UE reduzem o risco do investimento dos clientes, tornando os acordos baseados em desempenho mais atrativos.

Mandatos de Reporte ESG Corporativo que Elevam os Serviços de KPI Verde

Cerca de 500 empresas húngaras entraram no regime CSRD no ciclo de 2024, exigindo métricas auditáveis de Âmbito 1-3. Essa mudança transforma a gestão de instalações num motor de dados; os clientes procuram agora prestadores capazes de sub-medição, rastreamento de resíduos e contabilidade de carbono. Os ativos de Budapeste da Futureal já combinam certificações BREEAM, WELL e Access4You, sinalizando a adoção generalizada de padrões verdes. A ISO 14001 e a ISO 45001 estão rapidamente a tornar-se pré-requisitos de concurso, excluindo fornecedores não certificados de enquadramentos de alto valor.

Baixa Penetração de Contadores Inteligentes a Criar Oportunidades de Retrofit de SGEE

Com menos de 10% dos edifícios equipados com contadores avançados, a maioria dos proprietários carece de visibilidade energética granular.[3]Autoridade Reguladora Húngara de Energia e Serviços Públicos, "Estatísticas do Mercado de Energia," mekh.hu A métrica de prontidão inteligente da EPBD e os livros de registo digitais de edifícios planeados irão acelerar a adoção de sistemas de gestão de energia de edifícios. A sub-medição fiável também sustenta o reporte ESG, criando potencial de venda cruzada entre serviços de conformidade e manutenção de serviços técnicos. Os pioneiros estão a agrupar a medição com análise em nuvem e integração de resposta à procura, posicionando-se para taxas de monitorização de tipo anuidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada a Elevar os Custos Salariais | -0.9% | Nacional, aguda em Budapeste e centros industriais | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Serviços Públicos a Ameaçar Contratos de Gestão de Energia | -0.7% | Nacional, utilizadores industriais mais expostos | Curto prazo (≤ 2 anos) |

| Contratação Pública Concentrada a Limitar a Entrada no Mercado de Gestão de Instalações | -0.5% | Nacional, entidades governamentais e estatais | Longo prazo (≥ 4 anos) |

| Aumento da Propriedade Estatal a Preferir Operações de Instalações Internas | -0.4% | Nacional, setores estratégicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada a Elevar os Custos Salariais

O desemprego situou-se perto de 4,5% em 2025 e os salários reais subiram 9,2% no ano anterior, erodindo a vantagem de custo de mão de obra da Hungria.[4]Instituto Central de Estatística da Hungria, "Estatísticas do Mercado de Trabalho 2024-2025," ksh.hu Os aumentos do salário mínimo de 13% em 2026 acrescentam pressão adicional, com a mão de obra a representar até 70% dos custos dos serviços de suporte. A emigração remove cerca de 71.000 trabalhadores anualmente, e os trabalhadores nascidos no estrangeiro representam apenas 7% da população. A pressão empurra as empresas de gestão de instalações para robôs de limpeza autónomos e manutenção preditiva que reduzem o número de efetivos; a linha de robôs internos da B+N exemplifica esta abordagem.

Aumento da Propriedade Estatal a Preferir Operações de Instalações Internas

As entidades estatais nos setores de energia, transportes e saúde continuam a reinternalizar serviços não essenciais, citando preocupações de segurança e soberania de dados. Os grupos hospitalares que beneficiam de 500 mil milhões de HUF (1,3 mil milhões de USD) em fundos de modernização mantiveram departamentos de manutenção internos para preservar o número de empregos, atrasando a adoção da terceirização. À medida que a propriedade estatal se alarga, a penetração da gestão de instalações integrada poderá estagnar fora do setor privado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Ganham com a Complexidade Técnica

Os serviços técnicos deverão crescer mais rapidamente do que o mercado global de gestão de instalações da Hungria a uma CAGR de 4,87%, graças a gigafábricas, centros de dados e renovações hospitalares que exigem regimes precisos de MEP, AVAC e segurança contra incêndios. A fábrica da BMW em Debrecen dependerá de supressão de incêndios de iões de lítio, controlo rigoroso de humidade e monitorização preditiva de vibrações para salvaguardar as linhas de baterias de alta tensão. O pavilhão adicional de 60.000 m² da CATL alberga processos de revestimento intensivos em solventes que exigem rastreamento contínuo da qualidade do ar. No âmbito dos serviços de suporte, os robôs de limpeza autónomos e as unidades de desinfeção UV introduzidos pela B+N ajudam a contrariar a inflação salarial, enquanto os contratos de catering beneficiam da recuperação da ocupação de escritórios. A segurança está a orientar-se para plataformas integradas que combinam análise de vídeo e ciberdefesa de redes de edifícios, deslocando os pools de margem dos guardas para a manutenção tecnológica.

Os serviços de suporte ainda detinham 61,31% do mercado de gestão de instalações da Hungria em 2025, sustentados pela limpeza diária, catering e receção que escalam com o fluxo de visitantes. No entanto, o aumento dos salários mínimos e a escassez de mão de obra pesam nas margens. Entretanto, a quota dos serviços técnicos cresce à medida que a manutenção preditiva, os gémeos digitais e a gestão de ativos baseada em condições passam de piloto para o mainstream. A procura de auditorias energéticas também encaminha receitas para equipas técnicas capazes de realizar retrofits de bombas de calor e manutenção fotovoltaica, reforçando a trajetória ascendente do segmento.

Por Tipo de Oferta: A Gestão de Instalações Integrada Capta a Procura Impulsionada pelo ESG

Os contratos terceirizados representaram 57,41% do mercado de gestão de instalações da Hungria em 2025 e deverão expandir-se a uma CAGR de 4,73%, liderados por modelos de gestão de instalações integrada que agrupam serviços técnicos, de limpeza, catering e dados de sustentabilidade. A adjudicação plurianual de gestão de instalações integrada da Vodafone Hungria à ISS consolidou quatro fornecedores anteriormente separados, ilustrando o impulso dos clientes para simplificar a governação enquanto garantem um único fluxo de dados ESG. A JLL já gere 1,5 milhões de m² localmente com painéis de energia integrados, oferecendo aos inquilinos relatórios prontos para o CSRD. Os projetos construídos para fins específicos que integram a gestão de instalações precocemente impulsionam a adoção da gestão de instalações integrada ao fixar a otimização do custo do ciclo de vida desde o primeiro dia.

As operações internas ainda dominam as entidades controladas pelo Estado, refletindo sensibilidades de segurança e estruturas de pessoal legadas. No entanto, a inflação salarial e a complexidade da conformidade estão a empurrar os organismos públicos para a terceirização gradual, frequentemente começando pela limpeza e jardinagem, com os serviços técnicos a seguir à medida que as faturas de renovação de capital aumentam. A gestão de instalações agrupada, embora seja uma solução de transição, ainda obriga os clientes a gerir múltiplos SLA e tem dificuldade em gerar métricas de sustentabilidade integradas, acelerando a mudança para a gestão de instalações integrada completa.

Por Setor de Utilizador Final: A Saúde Lidera o Crescimento em Meio ao Envelhecimento Demográfico

A saúde é o utilizador final de crescimento mais rápido, avançando a uma CAGR de 5,06% até 2031, à medida que 500 mil milhões de HUF (1,3 mil milhões de USD) em fundos de renovação hospitalar fluem para modernizações como a reconstrução de 140 milhões de EUR (158 milhões de USD) do Hospital Szent László. Uma população envelhecida, com idade mediana de 43,9 anos e 20% acima dos 65 anos, eleva a procura de limpeza terceirizada, esterilização e AVAC energeticamente eficiente que melhora o controlo de infeções e reduz os custos operacionais. A Sodexo já aprofundou a sua presença na saúde ao estabelecer parcerias com a Medicover e a Affidea em clínicas privadas, sinalizando espaço para prestadores especializados.

O imobiliário comercial manteve-se como a maior fatia com 46,31% em 2025, sustentado pela base de escritórios de 4,46 milhões de m² de Budapeste e pela recuperação da ocupação. As multinacionais solicitam certificações WELL e BREEAM, integrando o reporte de painéis de energia nos âmbitos de gestão de instalações. A procura industrial e logística está a crescer em paralelo com as expansões de baterias e comércio eletrónico, exigindo assistência técnica 24 horas, manuseamento de produtos químicos e conformidade ambiental. A hotelaria, embora menor, está a recuperar à medida que o RevPAR sobe; os hotéis requerem logística de roupa, manutenção voltada para os hóspedes e gestão de energia verde, diversificando os fluxos de receitas da gestão de instalações.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Budapeste e o Condado de Pest geraram aproximadamente 55-60% das receitas do mercado de gestão de instalações da Hungria em 2025, espelhando a concentração da capital em escritórios de categoria A, hotéis e locais culturais. Os projetos construídos para fins específicos que integram equipas de gestão de instalações na fase de conceção comprimem a contratação e impulsionam a inovação de serviços. A escassez de mão de obra, com salários 50% acima das normas nacionais, impulsiona a adoção precoce de unidades de limpeza autónomas e gémeos digitais, conferindo aos grandes operadores uma vantagem de eficiência.

Debrecen está a cristalizar-se como um nexo industrial de gestão de instalações ancorado pela fábrica de 2 mil milhões de EUR (2,26 mil milhões de USD) da BMW e pela gigafábrica de 7,34 mil milhões de EUR (8,29 mil milhões de USD) da CATL. Estas instalações impõem padrões de sala limpa e protocolos de materiais perigosos inéditos em locais automóveis legados, aumentando a intensidade dos serviços técnicos. Győr e Kecskemét beneficiam igualmente dos parques de fornecedores da Audi e da Mercedes, enquanto o lançamento do aquecimento geotérmico de Szeged exigirá conhecimentos de gestão de instalações em redes de calor renovável.

As cidades regionais oferecem custos salariais mais baixos, mas debatem-se com a fuga de talentos para Budapeste ou para o estrangeiro. As empresas de gestão de instalações que operam fora da capital devem combinar competitividade de custos com programas de qualificação para garantir e reter pessoal técnico. Os livros de registo digitais de edifícios exigidos pela EPBD poderão nivelar o campo de jogo ao padronizar os dados de desempenho, permitindo que centros de monitorização remota prestem serviços a portfólios dispersos por toda a Hungria.

Panorama Competitivo

As marcas globais, CBRE, ISS, JLL, Sodexo, Compass Group e VINCI, dominam os contratos integrados transfronteiriços, mas os campeões locais como B+N Referencia, Future FM e WING aproveitam a fluência cultural e a familiaridade com o setor público. A aquisição pela B+N em janeiro de 2025 das unidades da ISS na Europa Central e Oriental acrescentou 70 milhões de EUR (79 milhões de USD) de volume de negócios e 4.000 colaboradores, projetando a empresa para o topo da região e sinalizando pressão de consolidação sobre os incumbentes de médio porte.

A tecnologia é o novo campo de batalha. A implementação pela First Facility da plataforma AHD da APFM-Systems em 80-90% dos projetos automatiza a gestão de tickets de avarias e painéis de KPI, sustentando o reporte pronto para o CSRD. Os desenvolvimentos da Futureal integram a gestão de instalações durante a conceção para atingir os objetivos BREEAM e WELL, ilustrando a procura de consultoria em fase inicial. A contratação por enquadramento ainda favorece os incumbentes; 70% das adjudicações governamentais são de proposta única, criando elevados custos de mudança e obstáculos regulatórios para os novos entrantes estrangeiros.

As oportunidades de espaço em branco residem na automação de retrofit onde a penetração de contadores inteligentes é baixa. As startups de tecnologia imobiliária oferecem gestão de instalações assistida por computador baseada em nuvem e análise de energia que tornam as funções administrativas em commodities, permitindo que as empresas de gestão de instalações mais pequenas compitam na qualidade do serviço em vez do número de efetivos. No entanto, os requisitos de capital para certificações ISO e infraestrutura avançada de IoT continuam a ser barreiras à escala.

Líderes do Setor de Gestão de Instalações da Hungria

CBRE Group

B+N Referencia Zrt

ISS Global

Future FM Zrt

Apleona GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O TRIBE Budapest Airport abriu um hotel de 167 quartos perto do Aeroporto Internacional de Budapeste Liszt Ferenc, integrando sistemas de instalações alinhados com o BREEAM.

- Abril de 2025: O Parlamento da Hungria aumentou as obrigações anuais de poupança de energia para 1,4%, expandindo as oportunidades para especialistas em gestão de energia.

- Abril de 2025: O setor hoteleiro da Hungria registou um aumento de 17% em termos homólogos na receita por quarto disponível em fevereiro de 2025, com a ocupação a atingir 58,3%, sinalizando uma procura mais forte por serviços de instalações focados na hotelaria.

- Janeiro de 2025: A B+N Referencia adquiriu as subsidiárias da ISS Group na Europa Central e Oriental, acrescentando 70 milhões de EUR (79 milhões de USD) em volume de negócios anual e cerca de 4.000 colaboradores, tornando-se um dos maiores prestadores da região.

Âmbito do Relatório do Mercado de Gestão de Instalações da Hungria

O mercado de gestão de instalações da Hungria é definido como a gestão de instalações que abrange várias disciplinas e serviços que mantêm o funcionamento, o conforto, a segurança e a eficiência do ambiente construído, incluindo edifícios, infraestruturas e propriedades. A gestão de instalações abrange vários parâmetros, incluindo operações e manutenção. A gestão de instalações inclui serviços como manutenção de edifícios, operações de manutenção, serviços públicos, serviços de resíduos, segurança e outros.

O Relatório do Mercado de Gestão de Instalações da Hungria é Segmentado por Tipo de Serviço (Serviços Técnicos incluindo Gestão de Ativos, Serviços de MEP e AVAC, Sistemas de Incêndio e Segurança, Outros Serviços de Gestão de Instalações Técnicas; Serviços de Suporte incluindo Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Catering, Outros Serviços de Gestão de Instalações de Suporte), Tipo de Oferta (Interno, Terceirizado incluindo Gestão de Instalações Única, Gestão de Instalações Agrupada, Gestão de Instalações Integrada), Setor de Utilizador Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Industrial e de Processo, Outros Setores de Utilizador Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Técnicas | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Gestão de Instalações de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Industrial e de Processo |

| Outros Setores de Utilizador Final |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Técnicas | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Gestão de Instalações de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Industrial e de Processo | ||

| Outros Setores de Utilizador Final | ||

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado de gestão de instalações da Hungria cresça entre 2026 e 2031?

O setor deverá expandir-se a uma CAGR de 4,68% ao longo de 2026-2031, subindo de 1,87 mil milhões de USD em 2026 para 2,35 mil milhões de USD até 2031.

Qual o tipo de serviço que está a ganhar quota mais rapidamente?

Os serviços técnicos, impulsionados por retrofits de gigafábricas e hospitais, estão a crescer a uma CAGR de 4,87%, superando o mercado global.

Por que razão os contratos de gestão de instalações integrada estão a tornar-se mais populares na Hungria?

As regras ESG corporativas ao abrigo do CSRD exigem dados consolidados de energia, resíduos e carbono, encorajando os clientes a agrupar serviços sob prestadores únicos capazes de fornecer métricas auditadas.

Qual o segmento de utilizador final que apresenta o crescimento mais rápido?

A saúde lidera com uma CAGR de 5,06% até 2031, apoiada por um programa de modernização hospitalar de 1,3 mil milhões de USD e por uma população envelhecida que aumenta a procura de terceirização não clínica.

Qual é a principal restrição que os gestores de instalações enfrentam na Hungria?

A escassez de mão de obra qualificada está a elevar os custos salariais, comprimindo as margens dos serviços de limpeza e segurança intensivos em mão de obra.

Quão concentrado está o panorama competitivo?

As cinco principais empresas controlam aproximadamente 40-45% das receitas, indicando um mercado moderadamente concentrado onde coexistem operadores globais e locais.

Página atualizada pela última vez em: