Dimensão e Quota do Mercado de Gestão de Instalações da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

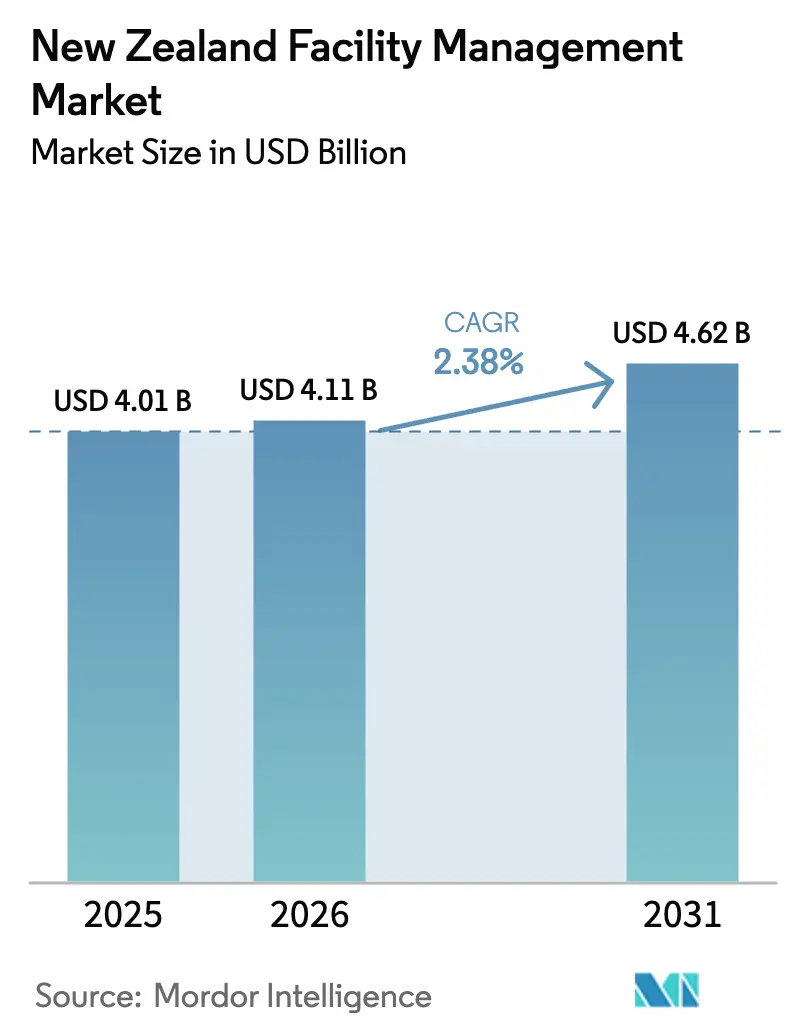

| Tamanho do mercado no ano base (2025) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Nova Zelândia pela Mordor Intelligence

A dimensão do Mercado de Gestão de Instalações da Nova Zelândia em 2026 é estimada em USD 4,11 mil milhões, crescendo a partir do valor de 2025 de USD 4,01 mil milhões, com projeções para 2031 a indicar USD 4,62 mil milhões, crescendo a uma CAGR de 2,38% no período 2026-2031. O crescimento moderado reflete um ambiente em maturação, onde a conformidade regulatória, a resiliência sísmica e a transformação digital superam a expansão pura. Os serviços técnicos dominam a procura, sustentados pela Lei de Emenda de Edifícios Sujeitos a Riscos Sísmicos de 2016, enquanto os serviços de suporte registam o crescimento mais rápido, à medida que os empregadores terceirizam funções não essenciais num contexto de escassez persistente de competências. Os contratos terceirizados cobrem agora quase dois terços do valor, e os acordos integrados estão a substituir os contratos de serviço único. As instalações comerciais lideram os gastos devido à construção de centros de dados de escala hiperescala, enquanto as instalações institucionais e a infraestrutura pública apresentam o crescimento mais forte, à medida que as autoridades de Wellington, Auckland e regiões procuram uma melhor gestão de ativos. O aumento dos prémios de seguro, a escassez de mão de obra e as pressões de custos inflacionárias travam o ímpeto, mas simultaneamente aceleram a adoção de modelos baseados em resultados e habilitados pela tecnologia, que prometem poupanças mensuráveis e garantia de conformidade.

Principais Conclusões do Relatório

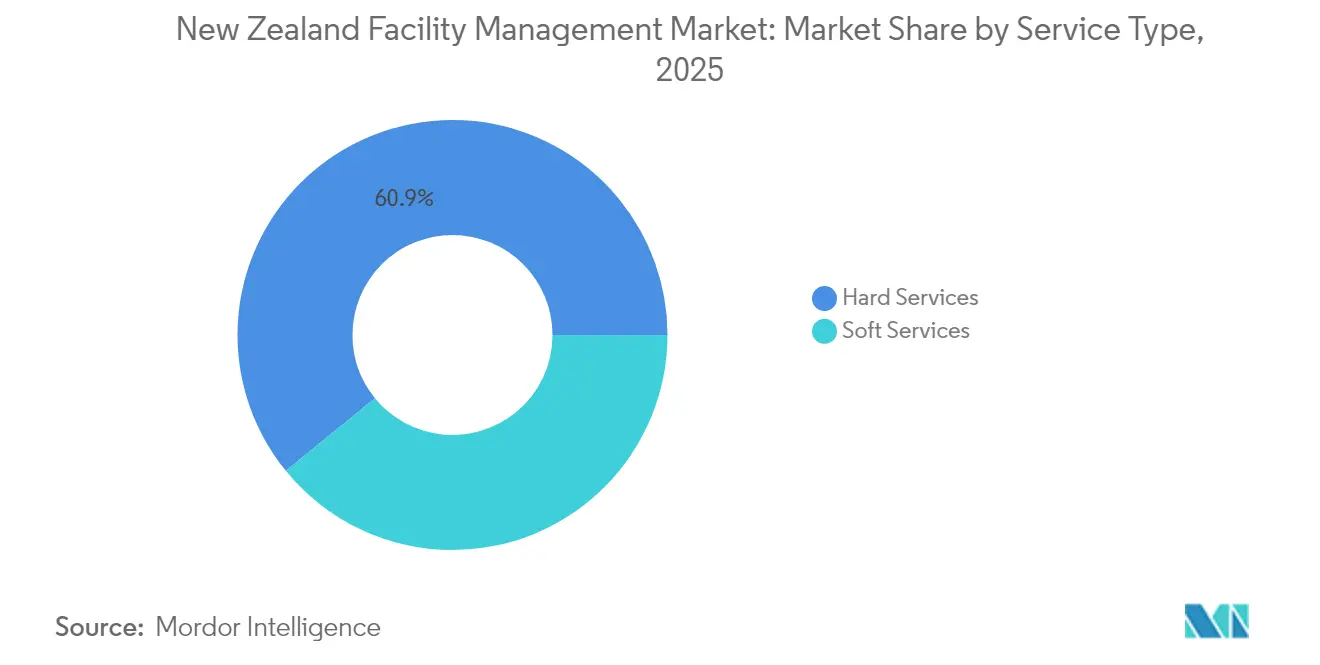

- Por tipo de serviço, os serviços técnicos detinham 60,88% da quota do mercado de gestão de instalações da Nova Zelândia em 2025, enquanto os serviços de suporte têm previsão de expansão a uma CAGR de 4,08% até 2031.

- Por tipo de oferta, a prestação terceirizada representava 63,55% da dimensão do mercado de gestão de instalações da Nova Zelândia em 2025, com projeção de crescimento a uma CAGR de 3,63% entre 2026-2031.

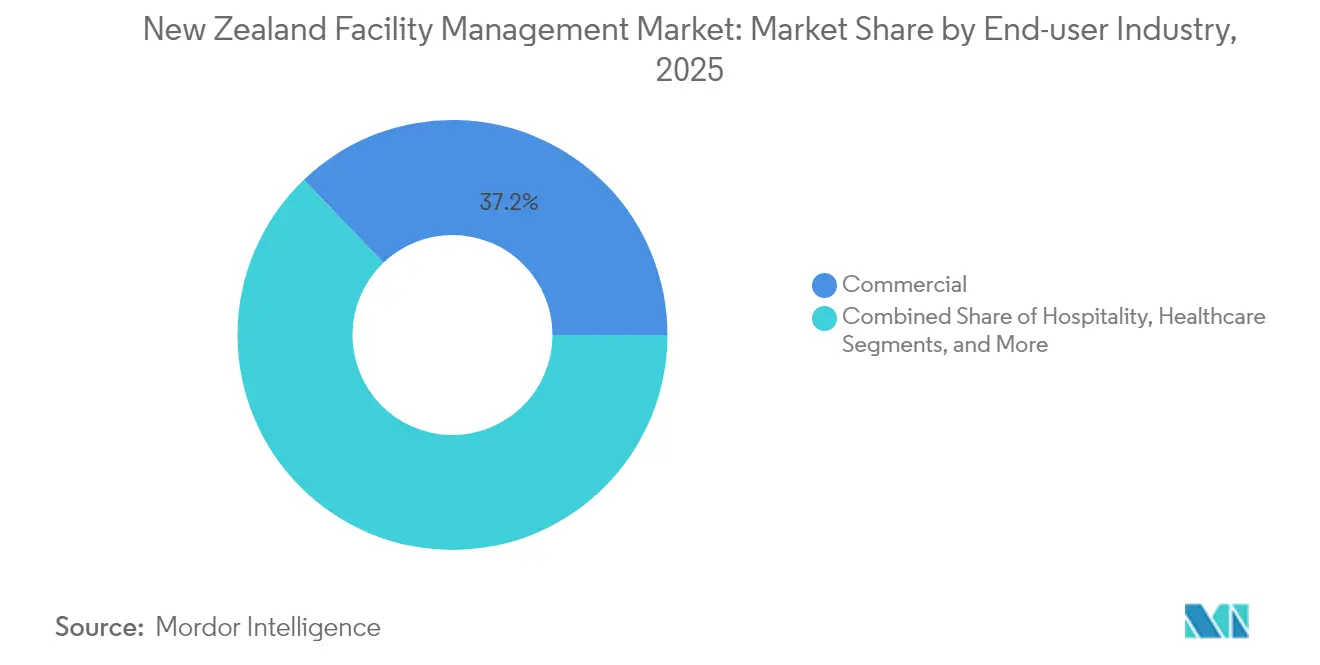

- Por setor do utilizador final, as instalações comerciais capturaram 37,15% da quota do mercado de gestão de instalações da Nova Zelândia em 2025; as instalações institucionais e a infraestrutura pública estão a avançar a uma CAGR de 3,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Nova Zelândia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Taxas de ocupação atuais | +0.3% | CBDs de Auckland, Wellington e Christchurch | Curto prazo (≤ 2 anos) |

| Indicadores de força de trabalho – participação laboral | +0.4% | Nacional, concentrado nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Urbanização e crescimento populacional | +0.5% | Corredor Auckland, Hamilton, Tauranga | Longo prazo (≥ 4 anos) |

| Prioridades de investimento em infraestrutura | +0.6% | Foco nacional em transportes e serviços públicos | Médio prazo (2-4 anos) |

| Mandatos de reforço sísmico | +0.7% | Zonas de alto risco (Wellington, Canterbury) | Longo prazo (≥ 4 anos) |

| Expansão de centros de dados | +0.8% | Auckland, Wellington, Christchurch, Invercargill | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de ocupação atuais

As políticas de trabalho híbrido e o aumento das rendas comerciais levam as organizações a otimizar a utilização dos espaços, sustentando a procura de serviços de energia, limpeza e segurança que se adaptam aos efetivos de pessoal. Os escritórios premium de Auckland, como os da Fanshawe Street, atingem USD 530 por m², mais do dobro das médias de Hamilton, o que leva as empresas com múltiplos locais a reequilibrar os seus portefólios de espaço, mantendo padrões de serviço uniformes. [1]PMG, "Imóveis Comerciais para Arrendar," PMG.CO.NZ Os operadores de espaços de trabalho flexíveis estão a consolidar-se; a aquisição da Industrious pela CBRE por USD 400 milhões integra a experiência no local de trabalho com as ofertas tradicionais de instalações. Os prestadores capazes de adaptar os níveis de serviço à ocupação em tempo real e documentar as poupanças conquistam contratos plurianuais baseados em resultados. Os sensores de ocupação com tecnologia IoT sustentam a automatização da iluminação, do AVAC e das rotinas de limpeza, reduzindo as horas de consumo de energia e de trabalho em percentagens de dois dígitos. Nos próximos dois anos, espera-se que a otimização orientada pela ocupação acrescente cerca de 0,3 pontos percentuais à CAGR global do mercado, à medida que mais contratos de arrendamento transitam para modelos de custo variável.

Indicadores de força de trabalho – participação laboral

Um défice crónico de talentos afeta 40% dos empregadores da Nova Zelândia, sendo as competências técnicas as mais difíceis de preencher. O setor da construção por si só necessita de 50.000 a 60.000 trabalhadores adicionais ao longo de cinco anos. Os salários médios de entrada em profissões técnicas atingiram USD 30 por hora em Queenstown, inflacionando a base de custos dos contratos de serviços técnicos e de suporte. Para fazer face a esta situação, os principais fornecedores implementam sistemas de gestão de manutenção informatizada (CMMS) baseados na nuvem e análises preditivas que eliminam 30 a 50% das intervenções de rotina. [2]Waters Stu, "Guia de Tecnologia para Edifícios Inteligentes em 2025," CORAM.AI Utilizadores do MaintainX, como a Ahlstrom, reduziram o tempo médio de reparação em 90%, evidenciando um retorno sobre o investimento tangível. Espera-se que a adoção de automatização e o diagnóstico remoto aumentem a produtividade do serviço, compensem a inflação salarial e acrescentem 0,4 pontos percentuais à CAGR até 2028.

Urbanização e crescimento populacional

A migração líquida regressou aos máximos pré-pandemia e concentra-se ao longo do corredor Auckland-Hamilton-Tauranga, impulsionando a construção comercial e as melhorias nas infraestruturas municipais. A expansão urbana aumenta a área de piso prestada em serviço, acrescida de requisitos auxiliares de resíduos, paisagismo e segurança. Os corredores de crescimento exigem serviços públicos resilientes; os municípios locais especificam classificações mínimas de estrela verde que impulsionam contratos de instalações de maior valor. A longo prazo, prevê-se que os fluxos populacionais contribuam com 0,5 pontos percentuais para a CAGR do mercado, beneficiando em especial os prestadores de gestão de instalações integrada e em pacote com capacidade de escala regional.

Prioridades de investimento em infraestrutura

O projeto do Plano Nacional de Infraestruturas apela a uma gestão de ativos mais robusta para maximizar os retornos dos gastos públicos. O governo central e os governos locais detêm aproximadamente 40% da infraestrutura nacional, representando um fluxo estável de manutenção de vias rodoviárias, ferroviárias, hídricas e de ativos sociais. O Auckland Transport por si só gasta mais de USD 250 milhões anualmente na manutenção de estradas. Os centros de dados de hiperescala construídos pela Microsoft, AWS e Amazon, totalizando USD 8,5 mil milhões, exigem supervisão de instalações 24 horas por dia, 7 dias por semana, e garantias rigorosas de tempo de funcionamento. Espera-se que estes programas acrescentem 0,6 pontos percentuais à CAGR global durante o médio prazo.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos custos operacionais | –0.4% | Nacional, mais elevado nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | –0.6% | Nacional, aguda em profissões técnicas | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade | –0.3% | Nacional, mais rigoroso em áreas urbanas | Longo prazo (≥ 4 anos) |

| Prémios de seguro elevados e risco de catástrofe natural | –0.5% | Zonas costeiras e de elevada atividade sísmica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos operacionais

A inflação dos custos de construção abrandou para 1,1% em termos homólogos em 2024, após atingir o pico de 10,4% em 2022. Não obstante, os prémios de seguro aumentaram entre 23% e 76% após o Ciclone Gabrielle, com o Tesouro a considerar um aumento de impostos de 72% que acrescenta USD 400 anualmente às apólices. As tarifas de energia e as taxas de carbono agravam a pressão; os edifícios comerciais geram 3,6 milhões de toneladas de resíduos por ano e enfrentam relatórios de emissões mais rigorosos. Os fornecedores respondem com medição inteligente, retroadaptações de LED e programas de valorização de resíduos que prometem poupanças de dois dígitos, mas a rentabilidade a curto prazo continua pressionada, subtraindo cerca de 0,4 pontos percentuais à CAGR.

Escassez de mão de obra qualificada

As vagas em profissões de AVAC, elétrica e de automatização forçam o pagamento de horas extraordinárias e a dependência de subcontratados, comprometendo as margens. Apenas 10% das empresas têm programas robustos de aprendizagem, e as reformas superam os novos profissionais, alargando o fosso de competências. Situações como as de guardas de segurança a acumular funções de limpeza em hospitais rurais ilustram a pressão. Os gémeos digitais, a manutenção assistida por realidade aumentada e as centrais de assistência centralizadas atenuam alguma escassez, mas a restrição ainda subtrai 0,6 pontos percentuais ao crescimento até que as vias de formação se recuperem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Serviço: Os Serviços Técnicos Impulsionam a Conformidade Sísmica

Os serviços técnicos detinham 60,88% da dimensão do mercado de gestão de instalações da Nova Zelândia em 2025, sustentados por avaliações estruturais obrigatórias, atualizações de sistemas mecânicos, elétricos e de canalização (MEP), e retroadaptações de segurança contra incêndio em milhares de ativos. As consultoras de engenharia estabelecem parcerias com empresas integradas de gestão de instalações para entregar projetos sísmicos chave-na-mão, obtendo taxas de monitorização recorrentes após a conclusão das melhorias. A abertura de centros de dados intensifica a procura de manutenção de AVAC de missão crítica, testes de equipamentos de comutação e planeamento de redundância. Os contratos de serviço apoiados por fabricantes de equipamentos originais garantem métricas de tempo de funcionamento que justificam preços premium. A análise de gestão de ativos com recurso a inteligência artificial programa substituições de capital, alarga o ciclo de vida e reduz os incidentes de falha de ativos. Esta previsibilidade proporciona aos prestadores de serviços técnicos fluxos de caixa estáveis até 2031.

Os serviços de suporte, embora menores, crescem a uma CAGR de 4,08%, à medida que as organizações externalizam tarefas de limpeza, segurança, catering, sala de correspondência e receção. O aumento salarial acelera a automatização: esfreguedores de piso cobóticos, programação de pessoal com inteligência artificial e soluções inteligentes de cacifos para correspondência proliferam. Os clientes de saúde e de centros de dados especificam padrões mais elevados de higiene e segurança, elevando o valor médio dos contratos. Os relatórios ESG impelem os fornecedores a adotar produtos químicos de baixa toxicidade e equipamentos eletrificados, diferenciando as propostas. Integradores de tecnologia como a ESP (a rebranding para BraveGen) incorporam o rastreamento de carbono nos fluxos de trabalho de limpeza, demonstrando poupanças quantitativas e conquistando portefólios multi-locais. Como resultado, os contratos de serviços de suporte em pacote integram-se cada vez mais em acordos de gestão de instalações integrada para um valor holístico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Oferta: A Terceirização Acelera a Integração

A prestação terceirizada detinha 63,55% da quota do mercado de gestão de instalações da Nova Zelândia em 2025 e mantém uma trajetória de CAGR de 3,63%, à medida que as empresas eliminam operações não essenciais. Os ministérios governamentais adjudicam contratos de desempenho de longa duração que transferem o risco para os fornecedores, espelhando o modelo de 7 a 25 anos da Veolia. A gestão de instalações integrada, o submodelo de crescimento mais rápido, une serviços técnicos e de suporte, além de consultoria energética, em acordos de nível de serviço únicos, suportados por painéis de controlo digitais. Os conselhos de saúde, as universidades e os operadores de centros de dados preferem este modelo pela responsabilização única e pela transparência dos indicadores-chave de desempenho. As plataformas de sistema de gestão do espaço de trabalho integrado (IWMS) baseadas na nuvem permitem o acompanhamento quase em tempo real de ordens de trabalho, conformidade e métricas de sustentabilidade.

A gestão interna ainda representa 36,45% do valor, mas está a diminuir à medida que a escassez de competências e os investimentos em tecnologia dissuadem os conselhos de administração de manter equipas internas completas. Estão a surgir modelos híbridos: a supervisão estratégica da gestão de instalações permanece interna, enquanto as atividades de alta especialização — revisões de chillers, testes de sistemas de incêndio, acesso à fachada — são terceirizadas. As opções de serviço único e de gestão de instalações em pacote servem clientes que não pretendem ceder o controlo total, mas que necessitam de competências seletivas, criando uma via gradual para acordos integrados. O historial da Downer em parcerias público-privadas demonstra que a gestão de instalações em pacote pode elevar as margens quando combinada com a otimização digital, evidenciado pelo aumento de 34% nos seus resultados em 2024.

Por Setor do Utilizador Final: O Comercial Lidera a Transformação Digital

As instalações comerciais representavam 37,15% da dimensão do mercado de gestão de instalações da Nova Zelândia em 2025, impulsionadas por campus de nuvem de hiperescala e distribuição de retalho omnicanal. A Microsoft, a AWS e a Amazon investem coletivamente USD 8,5 mil milhões em centros de servidores que exigem 99,999% de tempo de funcionamento e controlos ambientais precisos. Os retalhistas modernizam os armazéns com robôs autónomos, exigindo manutenção especializada de pavimentos e suporte elétrico. Os objetivos de sustentabilidade impelem os proprietários de centros comerciais a implementar sistemas de medição inteligente e retroadaptações de LED, gerando poupanças de energia partilháveis com os parceiros de serviço.

As instalações institucionais e a infraestrutura pública apresentam a CAGR mais elevada de 3,84%, graças ao enfoque do governo na gestão de ativos e ao envelhecimento de hospitais, escolas e redes de transportes. O subsetor de saúde destaca as complexidades de pessoal e higiene; as controvérsias relacionadas com guardas de segurança a acumular funções de limpeza sublinham as lacunas nos serviços. Os conselhos de educação instalam sistemas de gestão de edifícios para monitorização da ventilação, enquanto os consórcios de manutenção de estradas integram sensores para a reparação preditiva de buracos. Os prestadores com capacidade de gestão de instalações integrada e historial de conformidade capturam estes portefólios.

As instalações industriais e de processo, os estabelecimentos de hotelaria e outros setores completam a procura. A fábrica da Fonterra em Darfield processa 4,4 milhões de litros de leite diariamente e contrata suporte avançado de automatização. Os hotéis recuperam após a pandemia; a Capstone expande-se para 22 propriedades, utilizando o SiteMinder para otimizar a ocupação e os horários de limpeza. Cada nicho requer conhecimento específico do domínio, mas converge cada vez mais em torno de painéis de controlo digitais, eficiência energética e conformidade rigorosa, favorecendo os fornecedores de escala.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Auckland domina a quota do mercado de gestão de instalações da Nova Zelândia, refletindo o seu estatuto de centro comercial e populacional, a concentração de centros de dados de hiperescala e as grandes obras de infraestrutura, como a Ligação Ferroviária da Cidade e a expansão do terminal do aeroporto. As rendas de escritórios prime no CBD excedem USD 530 por m² e impulsionam tarifas premium de gestão de instalações. Os clientes priorizam o suporte 24 horas por dia, 7 dias por semana, soluções para edifícios inteligentes e divulgação ESG. Os prestadores integrados combinam serviços de assistência, gestão de energia e manutenção de ativos críticos para satisfazer estas exigências sofisticadas.

Wellington ocupa o segundo lugar, moldada pelo risco sísmico e pela elevada densidade de propriedades governamentais. Mais de 150 estruturas do CBD aguardam conformidade com a Norma Base Nacional (NBS), garantindo cargas de trabalho de engenharia constantes. A terceirização no setor público continua, ilustrada pela adjudicação do contrato de limpeza e serviços relacionados do Te Papa à ISS. Os fornecedores têm de navegar em processos de contratação rigorosos, forças de trabalho sindicalizadas e padrões de transparência elevados. A procura concentra-se na monitorização sísmica, na gestão documental e no planeamento do ciclo de vida.

Christchurch e a região mais ampla de Canterbury continuam a ser zonas de crescimento após a reconstrução pós-sismo e a expansão das instalações de processamento de alimentos. O moderno parque edificado integra controlos IoT, exigindo técnicos versados em análise de sistemas de gestão de edifícios (BMS). As rendas mais baixas — USD 245 por m² em Hamilton como referência — tornam a gestão de instalações em pacote atrativa para ocupantes sensíveis ao custo. Os conselhos regionais enfatizam soluções sustentáveis de gestão de resíduos e a supervisão do tratamento de água, abrindo nichos para operadores especializados.

Centros de menor dimensão como Invercargill podem ter um peso superior ao esperado devido a um investimento proposto de USD 1 mil milhão num centro de dados, que necessitará de engenheiros de serviço permanente e regimes de segurança rigorosos. As localizações remotas favorecem a monitorização baseada na nuvem e equipas de serviço em regime de deslocação, representando um caso de uso emergente para gémeos digitais e resolução de problemas com realidade aumentada. Em todas as geografias, a conformidade regulatória, a resiliência e a eficiência energética formam linhas comuns, garantindo uma procura consistente de gestão de instalações integrada e orientada pela tecnologia.

Panorama Competitivo

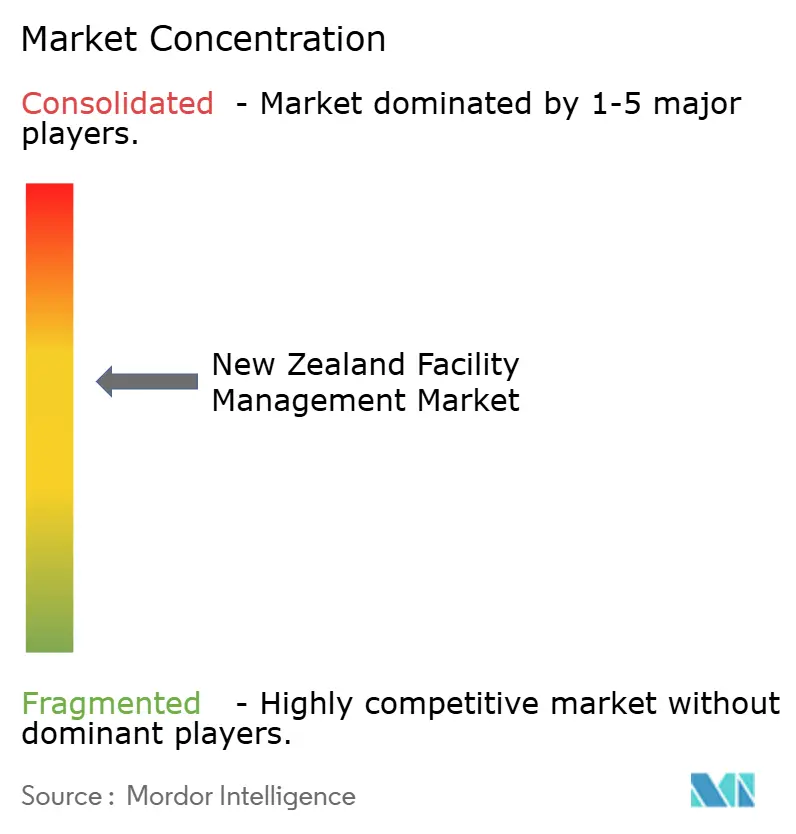

O mercado de gestão de instalações da Nova Zelândia apresenta uma fragmentação moderada. A Spotless, subsidiária da Downer, lidera com mais de 1.000 clientes e cobertura nos setores de saúde, educação e defesa. [4]Spotless, "Sobre Nós," SPOTLESS.COM A empresa-mãe Downer registou USD 38,5 mil milhões de trabalho em carteira e um crescimento de 34% no EBITA em 2024, sublinhando a capacidade de investir em ferramentas digitais e formação de pessoal. A Ventia Services Group compete fortemente em infraestrutura e serviços públicos na sequência da sua dupla cotação na NZX/ASX e de aquisições direcionadas.

Os grandes grupos imobiliários globais intensificam a concorrência. A aquisição da Industrious pela CBRE por USD 400 milhões funde as operações de escritórios flexíveis com os portefólios de instalações, criando uma plataforma de receitas de USD 20 mil milhões. A Cushman & Wakefield e a JLL alavancam as melhores práticas internacionais, nomeadamente na otimização energética e na análise da experiência no local de trabalho. Os intervenientes nacionais de menor dimensão focam-se em serviços de nicho — resíduos, higiene ou contratos regionais — mas correm o risco de ser superados em licitação sem tecnologias de escala.

A tecnologia serve como principal fator de diferenciação. A implementação do IBM Envizi pela Downer reduz para metade o esforço de relatórios ESG e apoia o seu compromisso de redução de emissões em 50%. Os contratos de desempenho de longo horizonte da Veolia ilustram o apetite pela transferência de risco e a experiência em serviços integrados de energia. A ESP/BraveGen sobrepõe inteligência artificial aos dados de consumo de energia para fornecer informações sobre carbono para fluxos de trabalho de limpeza e manutenção. Prevê-se uma consolidação à medida que as empresas procuram amplitude e capacidade digital; a aquisição da Downer NZ Catering pela Ovation Hospitality demonstra a integração vertical nos serviços de suporte.

O espaço inexplorado reside em acordos baseados em resultados e ricos em dados que garantem métricas de energia, tempo de funcionamento ou conformidade. Os prestadores que combinam análise de ativos, tecnologia para força de trabalho móvel e uma governação robusta em matéria de saúde, segurança e ambiente estão em posição de capturar uma quota desproporcionada, especialmente à medida que os concursos públicos evoluem para modelos de avaliação por valor pelo dinheiro investido.

Líderes do Setor de Gestão de Instalações da Nova Zelândia

OCS New Zealand

Spotless (Downer Company)

PAE New Zealand

Professional Property and Cleaning Services Ltd

Infratel Networks Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Janeiro de 2025: A CBRE acordou adquirir a Industrious National Management Company por USD 400 milhões, formando um segmento de Operações de Edifícios e Experiência com receitas projetadas de USD 20 mil milhões em 2024.

- Dezembro de 2024: A AWS anunciou os clientes de lançamento para a sua região de nuvem de Auckland de USD 7,5 mil milhões, com três zonas de disponibilidade alimentadas por energia renovável.

- Novembro de 2024: As alterações à Lei de Edifícios Sujeitos a Riscos Sísmicos alargaram os prazos de reparação por quatro anos, ao mesmo tempo que reforçaram o regime de certificado de aptidão.

- Setembro de 2024: O Aeroporto de Auckland selecionou a Hawkins (Downer) para construir um terminal de aviação comercial doméstica no valor de USD 495 milhões, previsto para inauguração em 2029.

- Agosto de 2024: A Downer reportou um aumento homólogo de 34% no EBITA para USD 384,1 milhões, com margens de instalações a melhorar graças à otimização digital.

Âmbito do Relatório do Mercado de Gestão de Instalações da Nova Zelândia

A gestão de instalações (GI) é uma profissão que incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaço e tecnologia. Os gestores de instalações contribuem para os resultados financeiros da empresa através da sua responsabilidade pela manutenção do que é frequentemente o ativo mais significativo e mais valioso de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que albergam pessoal, produtividade, inventário e outros elementos da operação.

Os serviços de gestão de instalações envolvem a gestão da manutenção de edifícios, serviços públicos, operações de manutenção, serviços de resíduos, segurança, etc. Estes serviços subdividem-se ainda nas esferas dos serviços técnicos de gestão de instalações e dos serviços de suporte de gestão de instalações.

Tanto a gestão de instalações interna como os serviços de gestão de instalações terceirizados são considerados no âmbito. O mercado de serviços de gestão de instalações integrada (GII), juntamente com os serviços únicos e em pacote, está incluído no segmento de serviços de gestão de instalações terceirizados.

O mercado de gestão de instalações da Nova Zelândia é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de sistemas mecânicos, elétricos e de canalização (MEP) e AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de catering, e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações de serviço único, gestão de instalações em pacote, e gestão de instalações integrada]), e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processo, e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações de Serviço Único |

| Gestão de Instalações em Pacote | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restauração, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) |

| Outros Setores do Utilizador Final (Habitação Coletiva, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações de Serviço Único | |

| Gestão de Instalações em Pacote | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restauração, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores do Utilizador Final (Habitação Coletiva, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da Nova Zelândia?

A dimensão do mercado de gestão de instalações da Nova Zelândia é de USD 4,11 mil milhões em 2026.

Qual o tipo de serviço com maior quota de mercado?

Os serviços técnicos lideram com 60,88% da quota do mercado de gestão de instalações da Nova Zelândia em 2025.

Por que razão os contratos terceirizados crescem mais rapidamente do que a gestão interna?

As organizações procuram certeza de custos, conformidade regulatória e acesso a talentos técnicos escassos, impulsionando os acordos terceirizados para uma CAGR de 3,63% até 2031.

Como é que a regulamentação sísmica influencia a procura?

A Lei de Edifícios Sujeitos a Riscos Sísmicos exige avaliações e retroadaptações em todo o parque comercial, garantindo uma procura de longo prazo de serviços estruturais e de conformidade.

Qual é o segmento do utilizador final que está a crescer mais rapidamente?

As instalações institucionais e a infraestrutura pública apresentam a CAGR mais rápida de 3,84%, à medida que as entidades governamentais priorizam a gestão de ativos e a eficiência da manutenção.

Que tecnologias estão a transformar a prestação de serviços?

Os sensores IoT, as análises de manutenção preditiva, os sistemas de gestão de manutenção informatizada (CMMS) baseados na nuvem e as plataformas de relatórios ESG reduzem as intervenções manuais, aumentam o tempo de funcionamento e suportam contratos baseados em resultados.

Página atualizada pela última vez em: