Tamanho e Participação do Mercado de Equipamentos Compactos Elétricos para Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

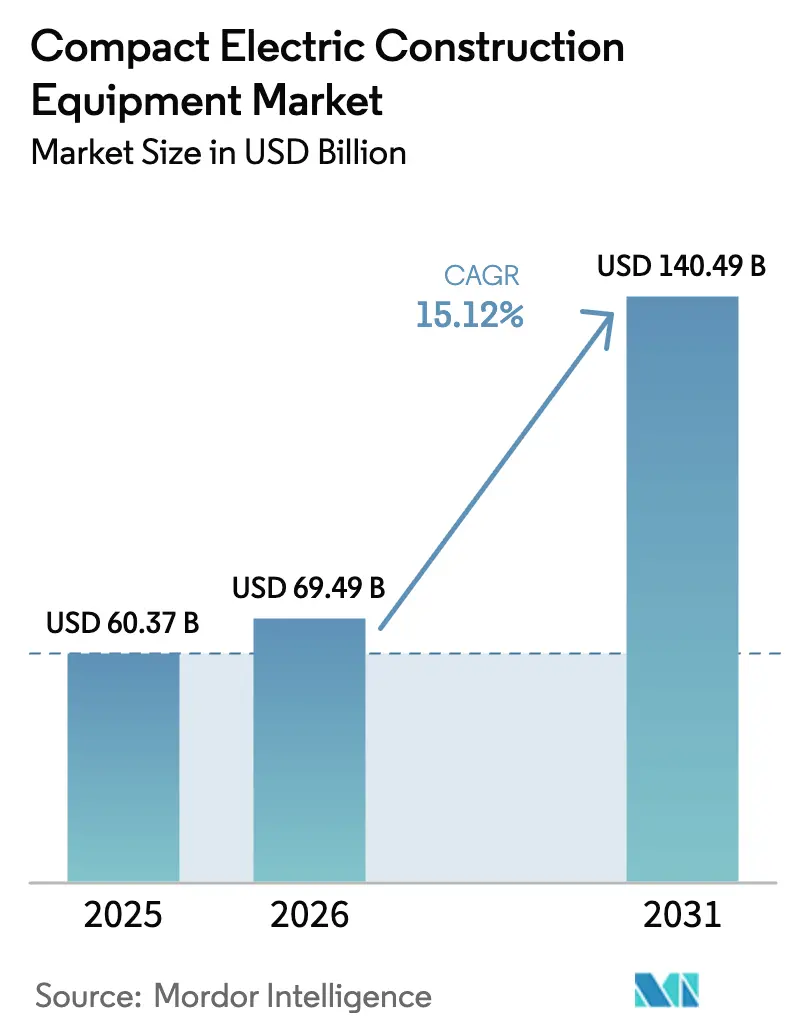

| Tamanho do Mercado (2026) | 69.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 140.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.12% CAGR |

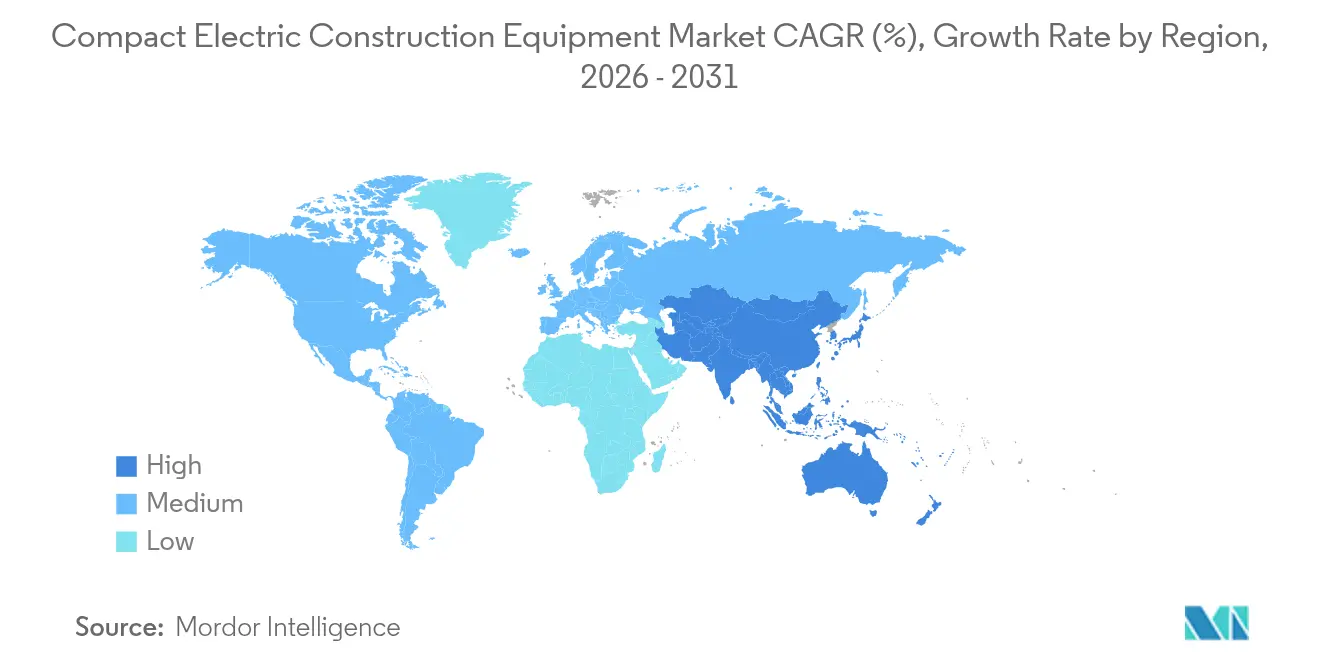

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Compactos Elétricos para Construção por Mordor Intelligence

Espera-se que o tamanho do mercado de equipamentos compactos elétricos para construção cresça de USD 60,37 bilhões em 2025 para USD 69,49 bilhões em 2026 e está previsto para atingir USD 140,49 bilhões até 2031 a um CAGR de 15,12% no período 2026-2031. A expansão acentuada reflete uma mudança fundamental das máquinas a diesel para alternativas de emissão zero, à medida que os custos das baterias caem, as velocidades de carregamento aumentam e os reguladores endurecem os limites de emissões de escapamento globalmente.[1]Conselho de Recursos do Ar da Califórnia, "Potenciais Alterações aos Padrões de Emissão de Motores Diesel Novos Fora de Estrada: Critérios de Poluentes de Nível 5 e Padrões de CO₂," arb.ca.gov Os operadores consideram cada vez mais os modelos elétricos a bateria economicamente viáveis, pois a economia de combustível e a menor manutenção compensam os preços de compra mais elevados em três a quatro anos em frotas de alta utilização.[2]David Gohlke et al., "Quantificação do Fornecimento de Componentes de Bateria Comercialmente Planejado nos Estados Unidos até 2035," Laboratório Nacional de Argonne, anl.gov A demanda se concentra em projetos urbanos, expansões de energia renovável e canteiros de obras de modernização da rede elétrica, onde as restrições de ruído e emissões favorecem equipamentos silenciosos e limpos. A dinâmica competitiva também se intensifica à medida que os participantes estabelecidos ampliam seus portfólios elétricos, enquanto startups introduzem plataformas desenvolvidas especificamente para esse fim, encurtando os ciclos de desenvolvimento e reduzindo o peso operacional. As parcerias estratégicas em torno de baterias, autonomia e carregamento rápido estão se tornando decisivas para preservar a liderança de mercado.

Principais Conclusões do Relatório

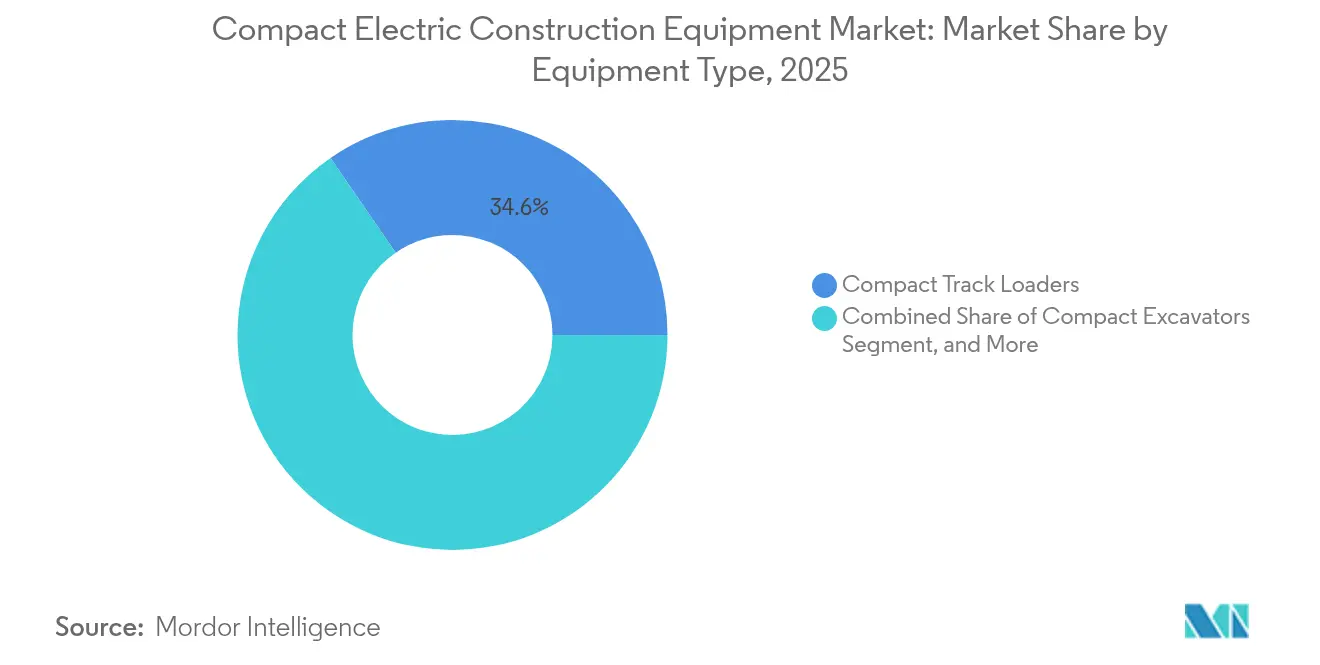

- Por tipo de equipamento, as carregadeiras compactas de esteira detinham 34,60% da participação do mercado de equipamentos compactos elétricos para construção em 2025, enquanto as carregadeiras compactas de rodas devem crescer a um CAGR de 20,44% até 2031.

- Por peso operacional, a classe de 2 a 5 toneladas capturou 41,30% da participação do tamanho do mercado de equipamentos compactos elétricos para construção em 2025; as máquinas abaixo de 2 toneladas estão programadas para expandir a um CAGR de 19,81% até 2031.

- Por propulsão, os sistemas elétricos a bateria comandavam 74,20% da participação em 2025, enquanto as soluções elétrico-híbridas apresentam o CAGR mais rápido de 17,95% até 2031.

- Por segmento de usuário final, os projetos de infraestrutura lideraram com 27,50% de participação na receita em 2025, enquanto as concessionárias e o setor de energia devem acelerar a um CAGR de 22,05%, impulsionados por atualizações da rede elétrica e instalações de energia renovável.

- Por geografia, a América do Norte respondeu por 31,70% da receita de 2025, apoiada pelo Programa de Veículos Pesados Limpos da EPA no valor de USD 1 bilhão, que subsidia maquinário de emissão zero.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos Compactos Elétricos para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de emissão zero (Nível V, China VI, CARB, etc.) | +4.2% | Global, com adoção antecipada na Califórnia, UE, China | Médio prazo (2-4 anos) |

| Avanços rápidos em densidade de bateria e carregamento rápido | +3.8% | Global, concentrado em centros de fabricação | Curto prazo (≤ 2 anos) |

| Economia no custo total de propriedade (TCO) em combustível e manutenção | +3.1% | Global, particularmente em regiões com alto custo de combustível | Longo prazo (≥ 4 anos) |

| Incentivos governamentais de compra e regras de contratação pública verde | +2.7% | América do Norte, UE, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Horas de trabalho estendidas em zonas urbanas com restrição de ruído | +1.9% | Centros urbanos globalmente, concentrados em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Pré-requisitos de emissão zero em licitações de EPC / PPP | +1.6% | Global, liderado por projetos de infraestrutura governamental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissão Zero Impulsionam a Transformação do Mercado

As regras preliminares de Nível 5 da Califórnia exigem reduções de 90% de NOx a partir de 2029, introduzindo os primeiros limites de CO₂ fora de estrada e pressionando os fabricantes de equipamentos originais (OEMs) em direção à eletrificação para evitar a complexidade onerosa do pós-tratamento. Um impulso semelhante vem do Euro 7, que estende padrões rigorosos às máquinas de construção ao longo de 2026-2034, e do China VI, reforçando a demanda local e a competitividade das exportações. Os custos de conformidade inclinam a economia do ciclo de vida em favor dos sistemas de bateria, acelerando a mudança nos roteiros de produtos principais.

Avanços na Tecnologia de Baterias Permitem Paridade de Desempenho

O pacote TECTRANS de 175 Wh/kg da CATL carrega até 70% em 15 minutos e suporta ciclos de uso de 15 anos, eliminando os históricos gargalos de tempo de operação e carregamento.[3]Contemporary Amperex Technology Co., "CATL Apresenta o Revolucionário Sistema de Bateria TECTRANS," catl.com Os testes de campo de íon de sódio da Komatsu e as patentes de segurança modular da Tesla diversificam ainda mais as opções de química que prolongam a vida útil, reduzem custos e mitigam o risco térmico. Como resultado, a seleção de equipamentos baseia-se cada vez mais no retorno econômico, em vez de compensações de desempenho.

Vantagens no Custo Total de Propriedade Aceleram a Conversão de Frotas

Os operadores relatam reduções de 70% nos custos operacionais por meio de economias de combustível e manutenção ao mudar para unidades elétricas a bateria, encurtando o retorno do investimento para menos de quatro anos em aplicações intensivas. O Laboratório Nacional de Argonne prevê que os preços dos pacotes de bateria caiam para USD 86/kWh até 2035, com créditos fiscais dos EUA reduzindo o custo efetivo para tão baixo quanto USD 56/kWh até 2029, consolidando as vantagens de TCO. O OPEX previsível e as operações mais silenciosas elevam a produtividade em canteiros sensíveis.

Incentivos Governamentais Criam Impulso para Adoção

O Programa de Veículos Pesados Limpos da EPA no valor de USD 1 bilhão oferece vouchers no ponto de venda, enquanto o esquema CORE da Califórnia ampliou as categorias elegíveis quatorze vezes desde 2020, facilitando o obstáculo do prêmio inicial. Regras semelhantes de contratação pública verde no Reino Unido e na UE priorizam frotas de emissão zero em licitações públicas, dando aos pioneiros uma vantagem competitiva nas propostas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital inicial das máquinas elétricas | -2.8% | Global, particularmente em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Infraestrutura limitada de carregamento rápido e troca de bateria | -2.1% | Global, agudo em canteiros de obras rurais e remotos | Curto prazo (≤ 2 anos) |

| Incerteza sobre o valor residual reduzindo o apetite por arrendamento | -1.7% | Mercados desenvolvidos com setores de arrendamento maduros | Longo prazo (≥ 4 anos) |

| Perda de desempenho da bateria em climas extremos | -1.4% | Regiões de clima frio, ambientes de alta temperatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial Restringe a Adoção

Prêmios de preço de 40 a 60% em relação aos equivalentes a diesel dissuadem pequenos empreiteiros, apesar das economias ao longo do ciclo de vida. O manipulador telescópico TL25.60e da Bobcat ilustra a hesitação do mercado onde os incentivos são insuficientes, mesmo que o desempenho corresponda às variantes a diesel. A inovação no financiamento, o arrendamento de baterias e programas mais amplos de vouchers continuam sendo fundamentais para desbloquear a demanda.

Limitações de Infraestrutura Restringem a Flexibilidade Operacional

O acesso à rede elétrica e o carregamento de alta potência continuam escassos em canteiros remotos. A parceria de carregamento móvel da Volvo CE oferece soluções provisórias, mas a implantação de longo alcance depende de uma infraestrutura mais ampla financiada pelo NEVI, que ainda está adaptada a veículos leves. Os esquemas de troca de bateria poderiam preencher as lacunas, mas a falta de padrões entre OEMs limita a escalabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Carregadeiras Capturam a Demanda Urbana

As carregadeiras compactas de esteira responderam por 34,60% da receita de 2025 e ancoraram a liderança em tamanho do mercado de equipamentos compactos elétricos para construção em aplicações de manuseio de materiais urbanos. As carregadeiras compactas de rodas registram o maior CAGR de 20,44% até 2031, à medida que os municípios endurecem as ordenanças de ruído e os empreiteiros demandam máquinas versáteis que manobram em espaços restritos. A retroescavadeira 580EV da CASE comprova a paridade de tempo de operação de 8 horas e sinaliza a expansão da adoção em tarefas mais pesadas.

A demanda por escavadeiras compactas persiste onde a escavação de precisão em espaços reduzidos é essencial, enquanto as empilhadeiras elétricas ganham espaço em armazéns obrigados a manter a qualidade do ar interno. As carregadeiras compactas de esteira ganham participação no paisagismo devido à menor pressão sobre o solo. A integração de telemática e atualizações remotas eleva ainda mais a utilização ao otimizar as janelas de carregamento e os cronogramas de manutenção preditiva, reforçando a confiança dos operadores.

Por Peso Operacional: Plataformas de Médio Porte Dominam o Ponto Ideal de Utilização

A classe de 2 a 5 toneladas reteve 41,30% do volume de 2025, reforçando sua importância na composição da participação do mercado de equipamentos compactos elétricos para construção. A oferta de bateria modular da Liebherr no L 507 E permite dimensionar os pacotes de acordo com a duração do trabalho e as metas de custo, ilustrando como a arquitetura de energia flexível apoia a otimização do TCO. As máquinas abaixo de 2 toneladas, por sua vez, apresentam um CAGR de 19,81% até 2031, à medida que projetos de preenchimento residencial e reformas internas exigem unidades ultracompactas.

No extremo superior, os modelos de 5 a 8 toneladas atendem a obras urbanas de médio porte que exigem maior capacidade de elevação sem comprometer a manobrabilidade, enquanto as categorias de 8 a 13 toneladas aguardam baterias de alta densidade de próxima geração e carregamento de megawatt para deslocar os incumbentes a diesel. A escolha da classe de peso depende cada vez mais do equilíbrio entre a massa da bateria e a carga útil, levando os OEMs a buscar inovações em estruturas leves e compósitos de alta resistência.

Por Tipo de Propulsão: Elétrico a Bateria Define o Padrão de Referência

As plataformas elétricas a bateria capturaram 74,20% das remessas de 2025, ancorando o mercado de equipamentos compactos elétricos para construção. A queda nos preços dos pacotes, as melhorias no carregamento rápido e a ampliação das redes de serviço dos revendedores mitigam os riscos históricos de adoção. As soluções elétrico-híbridas crescem mais rapidamente, a um CAGR de 17,95%, permitindo que os empreiteiros se protejam contra lacunas de infraestrutura enquanto reduzem as emissões em ciclos de trabalho parciais.

As variantes com alimentação por cabo e conectadas à rede elétrica preenchem aplicações estacionárias, como plantas industriais, enquanto os pilotos de células de combustível de hidrogênio permanecem exploratórios em meio à imaturidade da cadeia de suprimentos. Os OEMs constroem cada vez mais chassis agnósticos em relação à propulsão, que aceitam módulos de bateria, híbrido ou célula de combustível, protegendo os investimentos de capital para o futuro.

Por Segmento de Usuário Final: Infraestrutura e Concessionárias Sustentam a Demanda

Os projetos de infraestrutura financiados pelo governo lideraram a adoção com 27,50% de contribuição de mercado em 2025, capitalizando cláusulas de contratação que favorecem frotas de emissão zero. Os clientes de concessionárias e energia impulsionam o maior CAGR de 22,05%, à medida que o fortalecimento da rede elétrica, as instalações de energia renovável e as atualizações de subestações exigem maquinário sem emissões em torno de ativos sensíveis.

Os incorporadores comerciais integram frotas elétricas para atender aos critérios LEED, enquanto os construtores residenciais preferem modelos de baixo ruído para canteiros em bairros. As plantas industriais implantam empilhadeiras e carregadeiras elétricas em ambientes internos para cumprir os padrões de saúde ocupacional. As empresas de paisagismo valorizam a operação silenciosa para contratos em áreas suburbanas, indicando uma aceitação crescente no mercado final.

Análise Geográfica

A América do Norte liderou com 31,70% da receita em 2025, impulsionada por vouchers federais e estaduais que neutralizam os prêmios iniciais e por ecossistemas de revendedores maduros, hábeis na manutenção de trens de força elétricos. Os Estados Unidos ancoram a demanda, enquanto o Canadá e o México adicionam volume incremental vinculado a estímulos de infraestrutura e investimentos em fabricação de nearshoring. A expansão da produção de carregadeiras elétricas da CNH Industrial em Lecce, Itália, atende principalmente aos crescentes pedidos da América do Norte, sublinhando a integração transatlântica da cadeia de suprimentos.

A Ásia-Pacífico registra o CAGR mais rápido de 17,55% até 2031, liderada pela China, que comandou 75% das vendas globais de equipamentos de construção elétricos em 2024 devido às grandes capacidades de fabricação e aos mandatos de contratação doméstica. Os pedidos de equipamentos do Japão recuperaram 14,1% no início de 2025 com investimentos em eletrificação, enquanto a urbanização da Índia e a mecanização agrícola impulsionam a demanda por modelos abaixo de 2 toneladas. A expansão de baterias de USD 65 milhões da Komatsu nos EUA ilustra o posicionamento de capacidade global dos fabricantes da APAC.

A Europa permanece um referencial regulatório com prazos escalonados do Euro 7 e uma meta de emissão zero para 2035 para maquinário de construção. Alemanha, França, Reino Unido e Itália apresentam esquemas de incentivo robustos e limites rigorosos de ruído urbano que impulsionam a renovação de frotas. O lançamento do EC230 Elétrico da Volvo na França e o lançamento da mini escavadeira ZX55U-6EB da Hitachi exemplificam a confiança dos OEMs na demanda regional. A variabilidade econômica e a volatilidade dos preços de energia moderam as compras nos estados do sul e do leste, mas os imperativos de sustentabilidade mantêm o crescimento positivo.

Cenário Competitivo

O mercado de equipamentos compactos elétricos para construção apresenta concentração moderada, com os cinco principais participantes controlando aproximadamente 55% das remessas globais em 2024. A Caterpillar gerou USD 67,060 bilhões em vendas em 2023 e está integrando o lidar Luminar em sistemas autônomos para aumentar a produtividade no canteiro de obras e manter o posicionamento premium nos domínios híbrido e de bateria. O Volvo Group relatou um aumento de 24% nos pedidos elétricos compactos, validando sua estratégia de plataforma multitensão e a vantagem de pioneirismo nas classes de médio porte.

Estrategicamente, os participantes estabelecidos seguem duas trilhas: expandir os modelos de bateria enquanto sustentam as linhas a diesel em mercados com infraestrutura limitada. Parcerias — como Caterpillar-CRH para caminhões de bateria e Liebherr-Fortescue para frotas de minas de emissão zero — sinalizam a integração de equipamentos, carregamento e cadeias de suprimentos de energia para oferecer descarbonização de ponta a ponta. Desafiantes emergentes como Lumina e FIRSTGREEN adotam projetos de folha em branco que reduzem a contagem de peças e exploram trens de força elétricos de alto torque para criar valor diferenciado. As corridas de propriedade intelectual se concentram em segurança de bateria, modularidade e gerenciamento térmico, com mais de 120 depósitos de patentes em 2024 visando melhorias na montagem e no resfriamento de pacotes.

A prontidão dos revendedores e as inovações no financiamento tornam-se alavancas competitivas. O arrendamento apoiado pelos OEMs com valores residuais garantidos mitiga o risco do comprador vinculado a ciclos tecnológicos rápidos, enquanto os contratos de energia como serviço agrupam hardware, carregamento e manutenção em taxas mensais previsíveis, alinhando-se com as realidades de fluxo de caixa dos empreiteiros.

Líderes do Setor de Equipamentos Compactos Elétricos para Construção

Caterpillar Inc.

Bobcat Company

AB Volvo Construction Equipment

JCB Services Ltd.

Hyundai Doosan Infracore Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Lumina revelou o protótipo de trator de esteira elétrico ML6 Moonlander, capaz de turnos de 8 a 10 horas e carregamento de 300 kW, sinalizando um avanço em direção a classes de trabalho mais pesado. A estratégia busca antecipar a dominância dos incumbentes em tratores de esteira de grande porte, ao mesmo tempo em que apresenta arquiteturas elétricas desenvolvidas especificamente para esse fim.

- Março de 2025: O Grupo Fayat concordou em adquirir a Mecalac, adicionando máquinas urbanas multifuncionais que fortalecem a posição da Fayat em plataformas compactas e prontas para eletrificação; o negócio também expande as vendas cruzadas por meio dos canais BOMAG e Dynapac.

- Março de 2025: A Caterpillar fez parceria com a Luminar para integrar o lidar Iris em equipamentos autônomos para pedreiras, acelerando o movimento da plataforma Cat Command em direção a ecossistemas de canteiro de obras totalmente autônomos.

- Janeiro de 2025: O Volvo Group registrou 766 unidades compactas totalmente elétricas no quarto trimestre de 2024, validando sua estratégia de bateria modular e reforçando a visibilidade do backlog para as entregas de 2025.

Escopo do Relatório Global do Mercado de Equipamentos Compactos Elétricos para Construção

O mercado de equipamentos compactos elétricos para construção concentra-se em máquinas menores, alimentadas eletricamente, projetadas para projetos de construção, paisagismo e obras urbanas. Essas máquinas oferecem menores emissões, ruído reduzido e maior eficiência em comparação com os equipamentos tradicionais, tornando-as ideais para práticas de construção sustentável. Este mercado é impulsionado por avanços na tecnologia de baterias, regulamentações ambientais rigorosas e crescente demanda por soluções de construção ecologicamente corretas.

O Mercado de Equipamentos Compactos Elétricos para Construção é segmentado por tipo de equipamento (escavadeiras, empilhadeiras, carregadeiras, plataformas de trabalho aéreo e outros tipos de equipamento), tonelagem (abaixo de 5 toneladas, 5 a 8 toneladas, acima de 8 toneladas), usuário final (construção residencial, construção comercial, construção industrial, desenvolvimento de infraestrutura, paisagismo, mineração e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Escavadeiras Compactas |

| Carregadeiras Compactas de Rodas |

| Carregadeiras Compactas de Esteira |

| Empilhadeiras Elétricas |

| Plataformas de Trabalho Aéreo – Plataformas Tesoura |

| Outros Tipos de Equipamento |

| Abaixo de 2 Toneladas |

| 2 a 5 Toneladas |

| 5 a 8 Toneladas |

| 8 a 13 Toneladas |

| Elétrico a Bateria (Íon de Lítio) |

| Elétrico Híbrido |

| Elétrico com Cabo / Conectado à Rede |

| Célula de Combustível de Hidrogênio (Piloto) |

| Assistido por Energia Solar / Pronto para Troca de Bateria |

| Construção Residencial |

| Construção Comercial |

| Instalações e Plantas Industriais |

| Desenvolvimento de Infraestrutura |

| Concessionárias e Energia |

| Paisagismo e Agricultura |

| Outros Segmentos de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Restante da África |

| Tipo de Equipamento | Escavadeiras Compactas | |

| Carregadeiras Compactas de Rodas | ||

| Carregadeiras Compactas de Esteira | ||

| Empilhadeiras Elétricas | ||

| Plataformas de Trabalho Aéreo – Plataformas Tesoura | ||

| Outros Tipos de Equipamento | ||

| Peso Operacional (Toneladas) | Abaixo de 2 Toneladas | |

| 2 a 5 Toneladas | ||

| 5 a 8 Toneladas | ||

| 8 a 13 Toneladas | ||

| Tipo de Propulsão | Elétrico a Bateria (Íon de Lítio) | |

| Elétrico Híbrido | ||

| Elétrico com Cabo / Conectado à Rede | ||

| Célula de Combustível de Hidrogênio (Piloto) | ||

| Assistido por Energia Solar / Pronto para Troca de Bateria | ||

| Segmento de Usuário Final | Construção Residencial | |

| Construção Comercial | ||

| Instalações e Plantas Industriais | ||

| Desenvolvimento de Infraestrutura | ||

| Concessionárias e Energia | ||

| Paisagismo e Agricultura | ||

| Outros Segmentos de Usuário Final | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos compactos elétricos para construção?

O mercado está avaliado em USD 69,49 bilhões em 2026, com previsão de atingir USD 140,49 bilhões até 2031.

Qual categoria de equipamento lidera a receita atualmente?

As carregadeiras elétricas a bateria detêm 34,60% da receita global devido à versatilidade e à forte demanda urbana.

Com que velocidade os preços das baterias estão caindo?

O Laboratório Nacional de Argonne projeta que os custos dos pacotes caiam de USD 140/kWh em 2023 para USD 86/kWh até 2035, com créditos fiscais dos EUA potencialmente reduzindo o custo efetivo para USD 56/kWh até 2029.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico registra um CAGR de 17,55%, impulsionada principalmente pela escala de fabricação dominante da China e pelos incentivos domésticos.

Quais políticas aceleram a adoção na América do Norte?

O Programa de Veículos Pesados Limpos da EPA no valor de USD 1 bilhão e os vouchers CORE da Califórnia reduzem diretamente os custos de compra de equipamentos de emissão zero.

As máquinas híbridas ainda são relevantes?

Sim; os sistemas elétrico-híbridos crescem a um CAGR de 17,95%, pois oferecem um caminho de transição para empreiteiros que carecem de infraestrutura de carregamento robusta.

Página atualizada pela última vez em: