Tamanho e Participação do Mercado de Sistemas de Automação Predial da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

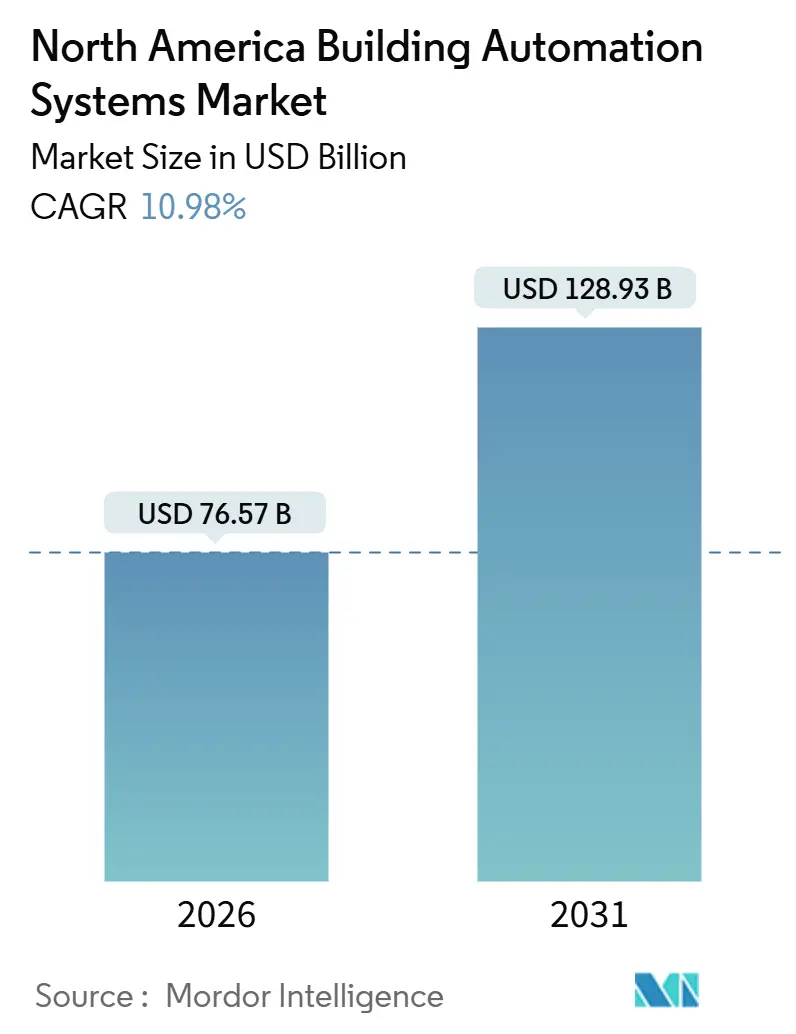

| Tamanho do Mercado (2026) | 76.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 128.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Automação Predial da América do Norte por Mordor Intelligence

O tamanho do mercado de sistemas de automação predial da América do Norte atingiu USD 76,57 bilhões em 2026 e está previsto para subir a USD 128,93 bilhões até 2031, refletindo um CAGR de 10,98%. Fortes incentivos federais de descarbonização, rápida demanda dos inquilinos por reduções verificáveis de carbono e a transição para análises nativas em nuvem estão reformulando os critérios de aquisição e comprimindo os prazos dos projetos. O hardware ainda contribui com o maior bloco individual de receita, mas o software e as redes sem fio estão captando crescimento incremental à medida que os proprietários privilegiam modelos escaláveis baseados em assinatura. A pressão regulatória nos Estados Unidos e os esquemas de precificação de carbono no Canadá continuam a converter melhorias voluntárias em obrigações de conformidade, enquanto o nearshoring no México desbloqueia um surto de projetos industriais greenfield. Ao mesmo tempo, as diretrizes de cibersegurança e a volatilidade dos semicondutores estão prolongando os prazos de entrega e elevando os custos dos componentes, reforçando o valor estratégico das plataformas integradas capazes de reduzir os riscos de implantação.

Principais Conclusões do Relatório

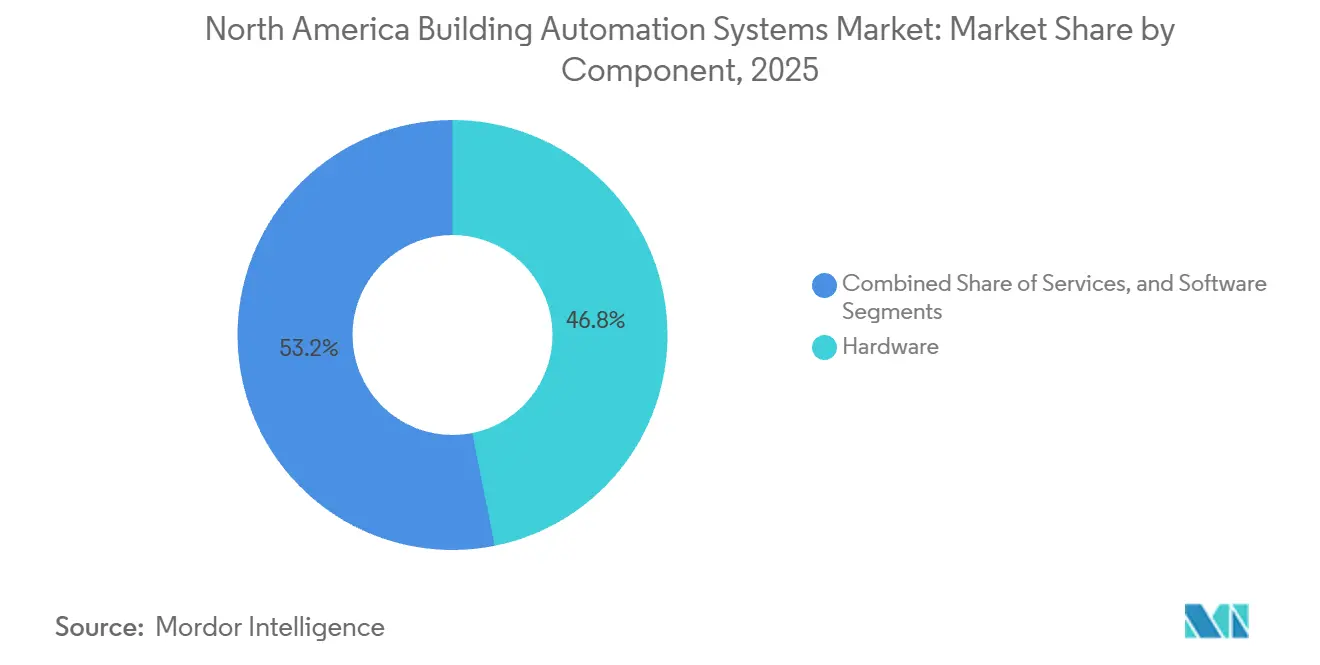

- Por componente, o hardware liderou com 46,84% de participação de receita em 2025, enquanto o software está se expandindo a um CAGR de 11,55% até 2031.

- Por tipo de sistema, o controle de aquecimento, ventilação e ar-condicionado deteve 39,42% da participação do mercado de sistemas de automação predial da América do Norte em 2025, ao passo que as plataformas de gestão de energia e análises estão avançando a um CAGR de 11,74% até 2031.

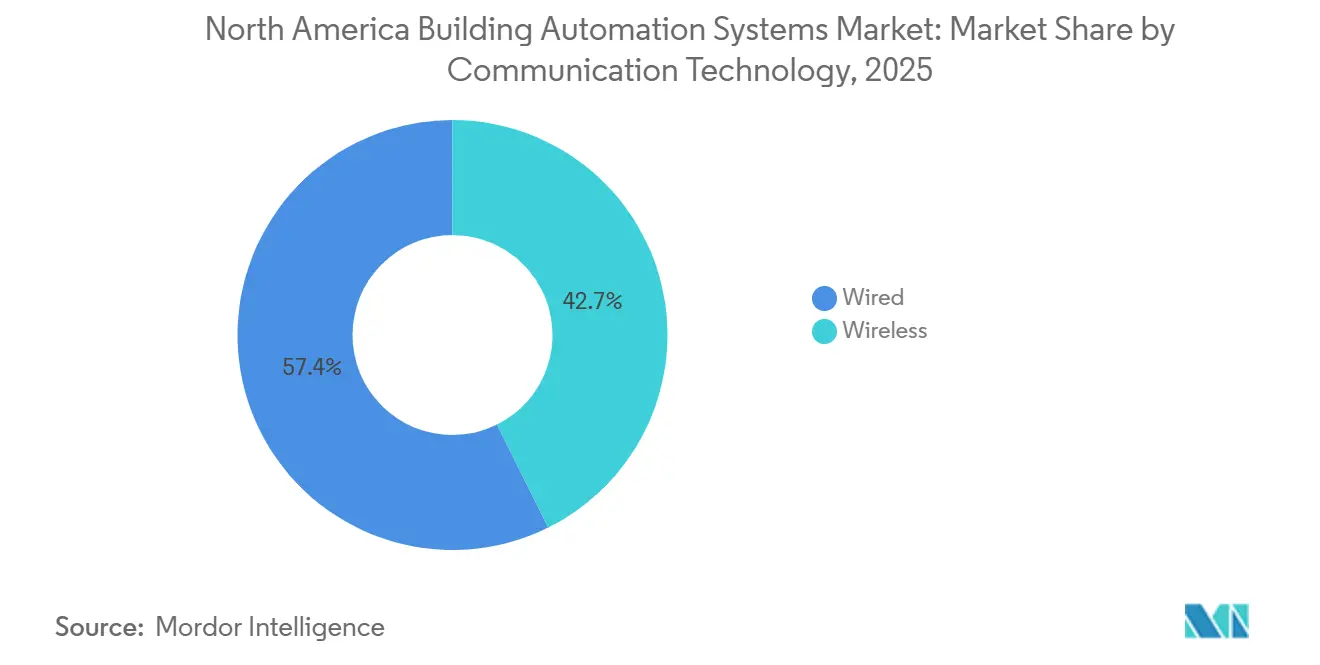

- Por tecnologia de comunicação, a infraestrutura com fio comandou 57,35% do tamanho do mercado de sistemas de automação predial da América do Norte em 2025, mas os protocolos sem fio estão projetados para crescer a um CAGR de 11,46%.

- Por usuário final, os edifícios comerciais responderam por 48,93% dos gastos em 2025, mas as instalações industriais estão adotando automação a um CAGR de 12,12% até 2031.

- Por país, os Estados Unidos capturaram 78,23% de participação de receita em 2025, enquanto o México registra o crescimento mais rápido a um CAGR de 12,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Automação Predial da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Manutenção Preditiva e Análises Habilitadas por IA | +2.1% | Estados Unidos e Canadá, adoção antecipada nos corredores industriais do México | Médio prazo (2 a 4 anos) |

| Incentivos Federais e Estaduais Acelerando a Descarbonização de Edifícios | +1.9% | Estados Unidos (Califórnia, Nova York, Washington), programas federais do Canadá | Curto prazo (≤ 2 anos) |

| Crescimento Rápido de Projetos de Retrofit de HVAC Conectado | +1.6% | América do Norte, concentrado em centros de mercado imobiliário comercial | Médio prazo (2 a 4 anos) |

| Compromissos Corporativos de ESG Impulsionando Investimentos em Edifícios Inteligentes | +1.4% | Portfólios corporativos dos Estados Unidos e do Canadá, repercussão nas subsidiárias do México | Longo prazo (≥ 4 anos) |

| Movimento em Direção a Protocolos Abertos e Interoperáveis BACnet/IP e MQTT | +0.9% | América do Norte, adoção de padrões globais | Médio prazo (2 a 4 anos) |

| Demanda Emergente por Monitoramento da Qualidade do Ar Interior Pós-Pandemia | +0.8% | Setores comercial e institucional dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Manutenção Preditiva e Análises Habilitadas por IA

Modelos de aprendizado de máquina convertem feeds brutos de sensores em diagnósticos de alerta antecipado que preveem a degradação de equipamentos com três dias de antecedência e 85% de precisão, reduzindo reparos de emergência em 40% e prolongando a vida útil dos ativos em 15%.[1]Honeywell, "Honeywell Forge for Buildings," HONEYWELL.COM As plataformas de análises baseadas em assinatura permitem que os fornecedores garantam o tempo de atividade, deslocando a receita das vendas únicas de peças para contratos de desempenho. Uma implantação em 2025 em 1.200 edifícios demonstrou que os dados agregados na nuvem ajudam os operadores a comparar anomalias em todo o portfólio, uma tarefa que a análise de um único local não consegue realizar. Os controladores de borda que incorporam mecanismos de inferência agora executam algoritmos localmente, reduzindo a latência para 50 milissegundos e diminuindo as necessidades de largura de banda na nuvem.

Incentivos Federais e Estaduais Acelerando a Descarbonização de Edifícios

A Lei de Redução da Inflação aumentou a dedução da Seção 179D para USD 5,00 por pé quadrado para projetos que atingem 50% de economia de energia, reduzindo pela metade o prazo de retorno simples de oito para quatro anos.[2]Receita Federal dos Estados Unidos, "Dedução para Edifícios Comerciais com Eficiência Energética," IRS.GOV A Lei Local 97 da Cidade de Nova York multa USD 268 por tonelada de emissões de CO₂-equivalente acima dos limites estabelecidos, convertendo a automação em uma ferramenta de conformidade em vez de uma melhoria discricionária. A atualização do Título 24 da Califórnia de 2025 exige detecção de falhas em grandes sistemas de HVAC, tornando efetivamente a automação padrão em 90% das novas instalações comerciais. A combinação de incentivos e penalidades comprimiu os ciclos de aquisição de 18 meses para nove, à medida que os proprietários correm para garantir incentivos antes da redução gradual prevista para 2032.[3]Departamento de Energia dos Estados Unidos, "Escritório de Tecnologias para Edifícios," ENERGY.GOV

Crescimento Rápido de Projetos de Retrofit de HVAC Conectado

O HVAC consome 40% da eletricidade dos edifícios comerciais. Os inversores de frequência variável e os termostatos inteligentes sincronizam a produção com a ocupação e as condições climáticas, eliminando de 20% a 30% do desperdício. Um retrofit de portfólio em 2025 reduziu os encargos de demanda de pico em 22%, economizando USD 180.000 anuais em 46.451 metros quadrados. Os kits de sobreposição sem fio encurtam a instalação de seis semanas para dez dias e reduzem os custos de mão de obra em 35%. As concessionárias agora pagam USD 50 por quilowatt-ano por resposta à demanda, transformando o HVAC conectado em um gerador de receita.

Compromissos Corporativos de ESG Impulsionando Investimentos em Edifícios Inteligentes

Investidores institucionais que administram USD 130 trilhões exigem que as empresas de portfólio divulguem as emissões de Escopo 1 e Escopo 2. Os edifícios frequentemente representam metade dessa pegada, tornando a automação central nas discussões sobre custo de capital. A Microsoft reduziu a intensidade energética em 28% em mais de 1,5 milhão de metros quadrados em 2025 após adicionar submedição e análises. Os contratos verdes agora obrigam os proprietários a fornecer painéis em tempo real, transferindo o risco de conformidade com ESG para os gestores de propriedades. A adoção na categoria A atingiu 75% em 2025, enquanto a categoria B ficou em 40%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Retrofit para Edifícios Legados | -1.2% | Estados Unidos e Canadá, concentrados em mercados secundários com estoque de edifícios mais antigos | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada para Integração de SAPred e Cibersegurança | -0.9% | América do Norte, aguda em mercados rurais e secundários | Longo prazo (≥ 4 anos) |

| Custos Crescentes de Conformidade com Cibersegurança | -0.7% | Estados Unidos e Canadá, pressão regulatória da CISA e da NERC | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores Impactando a Disponibilidade de Controladores | -0.6% | América do Norte, dependências globais de fornecimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Retrofit para Edifícios Legados

Retrofits abrangentes custam entre USD 2,50 e USD 6,00 por pé quadrado, elevando um projeto de 9.290 metros quadrados para entre USD 250.000 e USD 600.000. Proprietários de menor porte enfrentam prazos de retorno de 7 a 10 anos sem subsídios, superando o limite de cinco anos típico dos gastos discricionários. Os kits sem fio reduzem a mão de obra em até 40%, mas o hardware ainda pressiona o fluxo de caixa. O financiamento por conta de serviços públicos a juros zero atingiu 92% de participação em um projeto-piloto em Seattle, mas a expansão requer aprovação regulatória que pode levar dois anos.

Escassez de Mão de Obra Qualificada para Integração de SAPred e Cibersegurança

Quarenta por cento dos técnicos de automação podem se aposentar até 2030, enquanto os programas de formação suprem apenas dois terços das substituições. A integração agora exige habilidades em redes IP e segurança de confiança zero que as tradicionais especialidades de HVAC não possuem. Os cronogramas dos projetos foram estendidos em 25% em 2025 e empurraram o reconhecimento de receita para trimestres posteriores. Profissionais certificados em cibersegurança cobram entre USD 150 e USD 250 por hora, elevando os custos de comissionamento. Os fornecedores respondem com diagnósticos remotos e ferramentas de realidade aumentada que aumentam a produtividade de técnicos juniores em 30%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente - O Software Ascende à Medida que as Análises Monetizam os Dados

O software cresceu 11,55% ao ano até 2031, superando a participação de 46,84% do hardware no mercado de sistemas de automação predial da América do Norte em 2025, à medida que as plataformas em nuvem convertem dados de dispositivos em taxas recorrentes. O tamanho do mercado de sistemas de automação predial para software atingiu USD 1,2 bilhão somente na Johnson Controls em 2025, alta de 34% em relação ao ano anterior. Os proprietários preferem contratos de despesas operacionais que evitam a depreciação de capital enquanto se expandem por portfólios. As margens de hardware estão se estreitando à medida que a comoditização pressiona os preços dos controladores para baixo em 8% a 12% ao ano, levando os fabricantes a incluir dispositivos em pacotes com assinaturas de análises.

A computação de borda está borrando as linhas entre categorias. Novos controladores realizam inferência de aprendizado de máquina localmente, reduzindo a latência de 500 milissegundos para 50 milissegundos e diminuindo o tráfego de saída. A receita de serviços passa de chamadas de manutenção corretiva para garantias de desempenho, com um prêmio de 25% quando os fornecedores compartilham as economias. Essas mudanças indicam que a vantagem competitiva está migrando dos dispositivos proprietários para os ecossistemas de dados que aprimoram a precisão dos algoritmos a cada edifício adicional.

Por Tipo de Sistema - As Plataformas de Gestão de Energia Superam os Controles Legados

As plataformas de gestão de energia e análises estão se expandindo a 11,74% ao ano, o ritmo mais rápido entre os tipos de sistema. Elas preveem a carga com um dia de antecedência com 92% de precisão, permitindo o pré-resfriamento que evita tarifas de pico e reduz as contas de serviços públicos em até 25%. O controle de HVAC reteve 39,42% da participação de receita de 2025 no mercado de sistemas de automação predial da América do Norte, mas seu crescimento modera à medida que a saturação aumenta nos escritórios de categoria A. Os sistemas de iluminação se beneficiam de ferramentas de comissionamento sem fio que reduzem o tempo de instalação em 40% e aumentam a viabilidade do retrofit.

Os painéis unificados agora conectam o controle de acesso ao zoneamento de HVAC, eliminando o desperdício de energia em áreas desocupadas. As melhorias em segurança contra incêndio e segurança de vida seguem os mandatos dos códigos; a edição de 2025 da NFPA 72 ampliou os requisitos de detectores em rede, aumentando o conjunto de retrofits endereçáveis em 18%. À medida que as concessionárias recompensam a flexibilidade, a PJM pagou USD 85 por quilowatt-hora por resposta à demanda em 2025. As plataformas de energia desbloqueiam um novo fluxo de receita, aumentando os retornos em 300 pontos-base.

Por Tecnologia de Comunicação - A Tecnologia Sem Fio Avança à Medida que a Economia do Retrofit Melhora

As redes sem fio estão crescendo a um CAGR de 11,46%, estreitando a diferença com os sistemas com fio que detinham 57,35% da receita em 2025. As economias de mão de obra são decisivas; evitar a instalação de eletrodutos e cabos reduz os custos totais de retrofit em até 40%. Os temores sobre confiabilidade diminuem à medida que as redes mesh Zigbee e Bluetooth oferecem 99,9% de tempo de atividade. As soluções com fio ainda dominam as novas construções onde a latência determinística abaixo de 10 milissegundos permanece crítica.

As arquiteturas híbridas conectam os dois mundos. O BACnet/IP sobre Wi-Fi 6 permite que sensores sem fio se integrem a troncos legados, viabilizando melhorias graduais que protegem os investimentos já realizados. A criptografia AES-256 aprimorada e a autenticação baseada em certificados atendem às diretrizes federais de cibersegurança. A vida útil da bateria está se estendendo para 10 anos por meio da coleta de energia, aliviando os encargos de manutenção.

Por Usuário Final - Instalações Industriais Aceleram a Automação para Reduzir os Custos de Energia

Os usuários industriais são os adotantes mais rápidos, crescendo 12,12% ao ano, pois as plantas consomem de três a cinco vezes mais energia do que os escritórios. A manutenção preditiva que detecta a falha de rolamentos de motores com 48 horas de antecedência previne paralisações que podem custar até USD 250.000 por hora. As propriedades comerciais ainda respondem por 48,93% da participação do mercado de sistemas de automação predial da América do Norte em 2025, sustentadas por recursos de experiência do inquilino que aumentam as taxas de renovação de contratos de locação.

A penetração residencial permanece abaixo de 15% devido aos custos por unidade e às preocupações com privacidade, embora os termostatos inteligentes tenham economizado USD 180 por domicílio em 2025. Os edifícios institucionais precisam reduzir a energia federal em 30% até 2030, impulsionando melhorias em 41,8 milhões de metros quadrados. Os distritos escolares de ensino fundamental e médio redirecionam USD 120 por aluno em economias anuais para a instrução após automatizar o HVAC.

Análise Geográfica

Os Estados Unidos dominam o mercado de sistemas de automação predial com 78,23% da receita regional em 2025, impulsionados por uma combinação de créditos fiscais federais e mandatos estaduais que reduzem os prazos de retorno de oito para quatro anos. O Título 24 na Califórnia e a Lei Local 97 na Cidade de Nova York exigem diagnósticos em tempo real, tornando a automação indispensável para a conformidade. Os mercados costeiros respondem por 45% dos gastos nacionais, apesar de representarem apenas 28% da área construída, sublinhando como as regulamentações direcionam o capital.

O Canadá mantém crescimento de um dígito médio à medida que um preço crescente do carbono, previsto para atingir CAD 170 por tonelada (USD 125) até 2030, pressiona os proprietários a fazer retrofits antes de futuras obrigações fiscais. Províncias como Ontário e Colúmbia Britânica exigem cortes de 15% na intensidade energética para edifícios acima de 4.645 metros quadrados, efetivamente tornando a automação obrigatória para 70% do estoque comercial em Toronto e Vancouver. A escassez de mão de obra, especialmente em Alberta, estende os prazos dos projetos em até 30%.

O México acelera mais rapidamente a um CAGR de 12,24%, impulsionado pelo nearshoring que atraiu USD 1,3 bilhão em novos investimentos automotivos em 2025. Os incentivos que reembolsam 30% dos custos de capital de automação e a oportunidade de projetar fábricas inteligentes do zero reduzem o custo total instalado em 40% em comparação com retrofits. A confiabilidade da rede elétrica permanece um obstáculo fora das principais metrópoles, adicionando de 10% a 15% aos orçamentos dos projetos para energia de backup, mas a economia dos projetos greenfield mantém a demanda robusta.

Cenário Competitivo

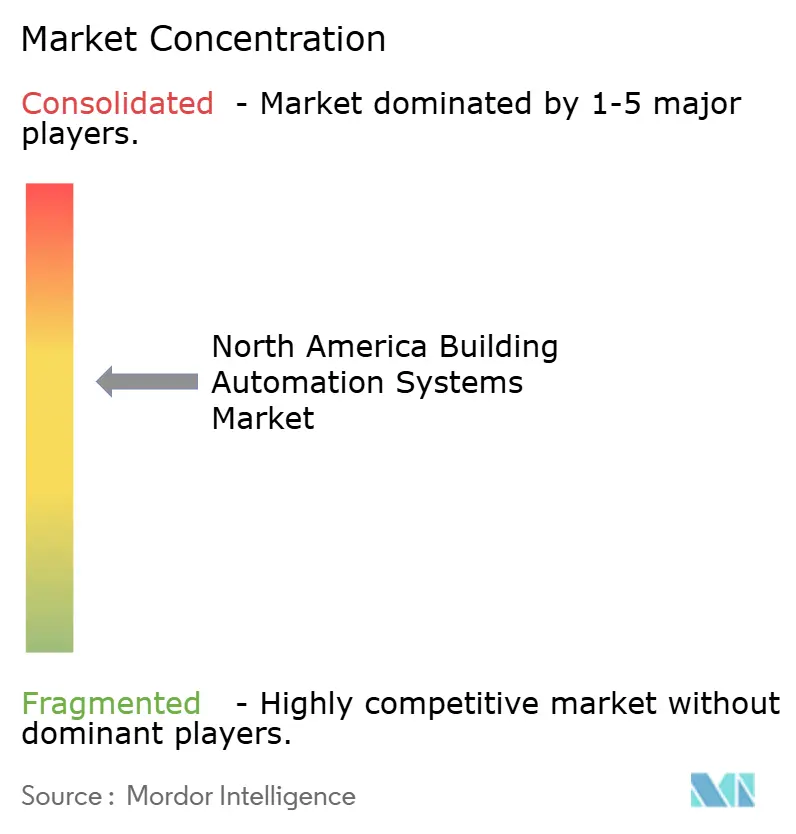

Os cinco maiores fornecedores controlam aproximadamente 45% da receita, enquanto a instalação e os serviços permanecem fragmentados entre integradores locais. Líderes de plataforma como Johnson Controls, Honeywell e Siemens estão adquirindo especialistas em software para incorporar análises preditivas ao hardware legado, aumentando a receita de assinaturas. A Schneider Electric aproveita seu portfólio de distribuição elétrica para vencer projetos industriais que preferem responsabilidade de fornecedor único. Proponentes de protocolo aberto como Distech Controls e Delta Controls avançaram sobre a participação dos titulares em 2025, oferecendo produtos BACnet/IP com preços 25% abaixo dos sistemas proprietários.

A cibersegurança emergiu como diferenciador. Fornecedores capazes de segmentar a tecnologia operacional das redes de TI sob regras de confiança zero vencem especificações nos setores financeiro e de saúde. A Carrier Global incorpora IA em unidades de cobertura para reduzir os custos de instalação em 30% e mirar em 12 milhões de unidades envelhecidas com previsão de substituição até 2030.

Os depósitos de patentes em computação de borda e malha sem fio cresceram 40% em 2024, sinalizando o foco do setor na inovação voltada para retrofits. Em última análise, as empresas que constroem efeitos de rede de dados — onde cada edifício adicional melhora a precisão algorítmica — capturarão margens desproporcionais e resistirão à comoditização.

Líderes do Setor de Sistemas de Automação Predial da América do Norte

Honeywell International Inc.

Johnson Control International PLC

Siemens AG

Schneider Electric SE

Greenwave Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Johnson Controls ampliou sua plataforma OpenBlue com IA generativa que automatiza a resolução de falhas e reduz o tempo médio de reparo em 35% em 1.500 propriedades.

- Dezembro de 2025: A Honeywell lançou o Forge Energy Optimization, inscrevendo 400 instalações em resposta à demanda e gerando USD 12 milhões em pagamentos anuais de serviços públicos.

- Novembro de 2025: A Siemens adquiriu a Brightly Software por USD 1,5 bilhão, adicionando gerenciamento computadorizado de manutenção ao seu conjunto Desigo CC.

- Outubro de 2025: A Schneider Electric integrou o Azure Digital Twins ao EcoStruxure Building, alcançando 18% de economia de energia em HVAC em sites-piloto.

Escopo do Relatório do Mercado de Sistemas de Automação Predial da América do Norte

Os sistemas de automação predial exibem funções como controle do ambiente do edifício, operação de sistemas dependendo da demanda de energia e monitoramento do desempenho do sistema, com base nas quais os sistemas produzem alertas sonoros conforme necessário. Além disso, controlam centralmente o aquecimento, ventilação e ar-condicionado (HVAC), sistemas elétricos, de iluminação, sombreamento, controle de acesso, sistemas de segurança e outros sistemas inter-relacionados do edifício.

O Relatório do Mercado de Sistemas de Automação Predial da América do Norte é Segmentado por Componente (Hardware, Software e Serviços), Tipo de Sistema (Sistemas de Controle de HVAC, Sistemas de Controle de Iluminação, Sistemas de Segurança e Controle de Acesso, Plataformas de Gestão de Energia e Análises e Sistemas de Segurança contra Incêndio e de Vida), Tecnologia de Comunicação (Com Fio e Sem Fio), Usuário Final (Residencial, Comercial, Industrial e Institucional/Governamental) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Sistemas de Controle de HVAC |

| Sistemas de Controle de Iluminação |

| Sistemas de Segurança e Controle de Acesso |

| Plataformas de Gestão de Energia e Análises |

| Sistemas de Segurança contra Incêndio e de Vida |

| Com Fio |

| Sem Fio |

| Residencial |

| Comercial |

| Industrial |

| Institucional / Governamental |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Sistema | Sistemas de Controle de HVAC |

| Sistemas de Controle de Iluminação | |

| Sistemas de Segurança e Controle de Acesso | |

| Plataformas de Gestão de Energia e Análises | |

| Sistemas de Segurança contra Incêndio e de Vida | |

| Por Tecnologia de Comunicação | Com Fio |

| Sem Fio | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Institucional / Governamental | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de sistemas de automação predial da América do Norte até 2031?

Está projetado para atingir USD 128,93 bilhões até 2031, ante USD 76,57 bilhões em 2026.

Qual segmento está crescendo mais rapidamente no mercado?

As plataformas de gestão de energia e análises estão avançando a um CAGR de 11,74% até 2031.

Por que as instalações industriais estão acelerando a adoção?

As plantas consomem de três a cinco vezes mais energia do que os escritórios, portanto a manutenção preditiva e a otimização de carga proporcionam economias de custo rápidas.

Qual é o papel dos incentivos federais?

A dedução fiscal da Seção 179D de até USD 5,00 por pé quadrado e as penalidades estaduais de carbono reduzem os prazos de retorno pela metade, tornando a automação uma prioridade de conformidade.

Como a tecnologia sem fio está afetando a economia do retrofit?

Eliminar eletrodutos e cabos reduz a mão de obra de instalação em até 60%, diminuindo os custos totais de retrofit em até 40%.

Qual é o principal obstáculo para os proprietários de menor porte?

Os custos iniciais de retrofit de USD 2,50 a USD 6,00 por pé quadrado estendem os prazos de retorno além do limite de cinco anos que muitos proprietários exigem.

Página atualizada pela última vez em: