Tamanho e Quota do Mercado de Gestão de Instalações da Sérvia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

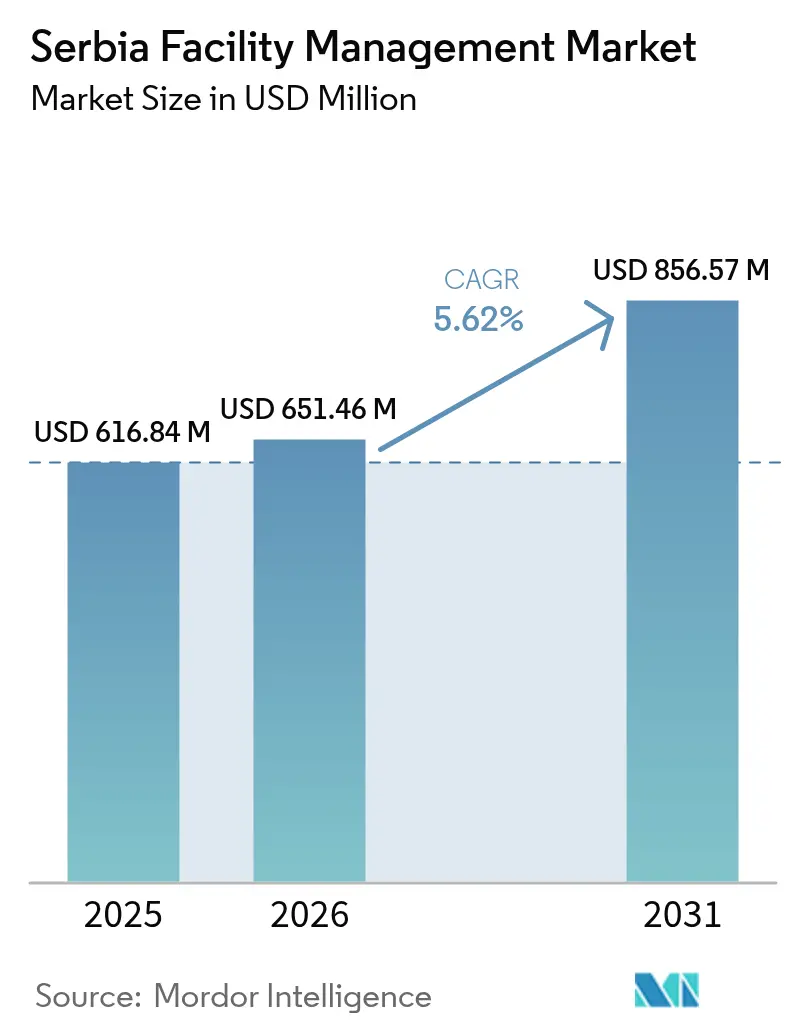

| Tamanho do mercado no ano base (2025) | 616.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 651.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 856.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

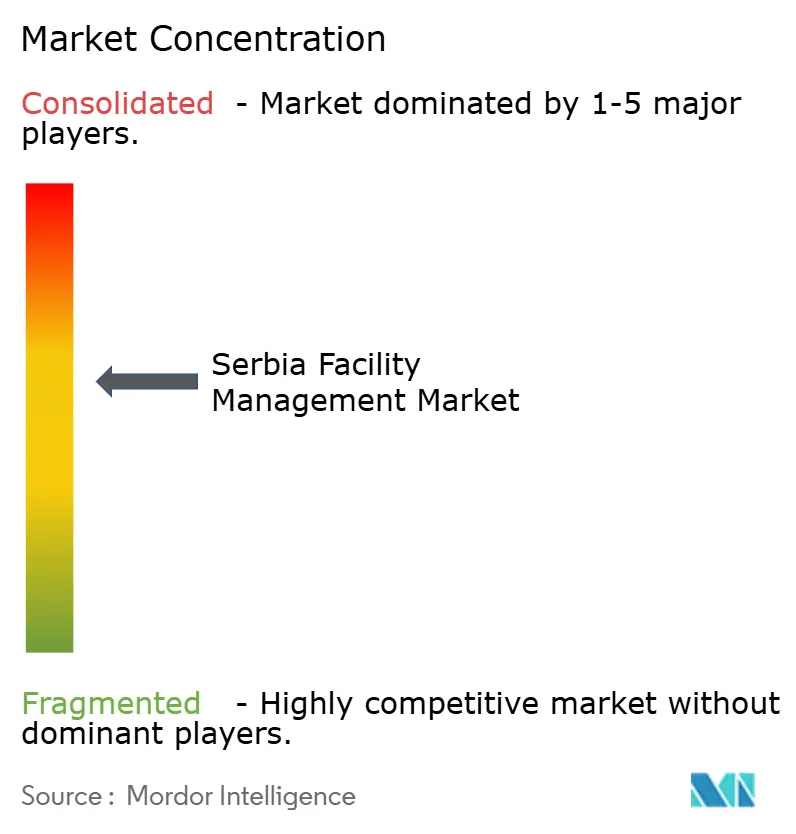

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Sérvia pela Mordor Intelligence

O tamanho do mercado de gestão de instalações da Sérvia foi avaliado em USD 616,84 milhões em 2025 e estima-se que cresça de USD 651,46 milhões em 2026 para atingir USD 856,57 milhões até 2031, a uma CAGR de 5,62% durante o período de previsão (2026-2031). A classificação de crédito de grau de investimento da Sérvia no final de 2024 desencadeou EUR 5,2 mil milhões em investimento estrangeiro direto que está a alimentar uma procura sustentada por escritórios de Categoria A, centros logísticos e serviços integrados relacionados.[1]Jorgovanka Tabaković, "Sérvia 2027 – em busca de uma economia de rendimento elevado," Banco de Pagamentos Internacionais, bis.org O Plano Económico e de Investimento da UE está a canalizar EUR 9 mil milhões para projetos de transportes, energia e ambiente, ancorando um longo pipeline de ativos do setor público que agora exigem operações geridas de forma profissional. Grandes multinacionais que transferem centros de serviços partilhados e de tecnologia de informação para Belgrado e Novi Sad estão a aprofundar a transição de contratos de limpeza ou segurança baseados em custo para pacotes de gestão de instalações habilitados por tecnologia e orientados por resultados. Ao mesmo tempo, o Plano Nacional Integrado de Energia e Clima da Sérvia está a acelerar as renovações rumo a edifícios de energia quase nula, obrigando os proprietários a incorporar cláusulas de otimização energética nos novos contratos de gestão de instalações.

Principais Conclusões do Relatório

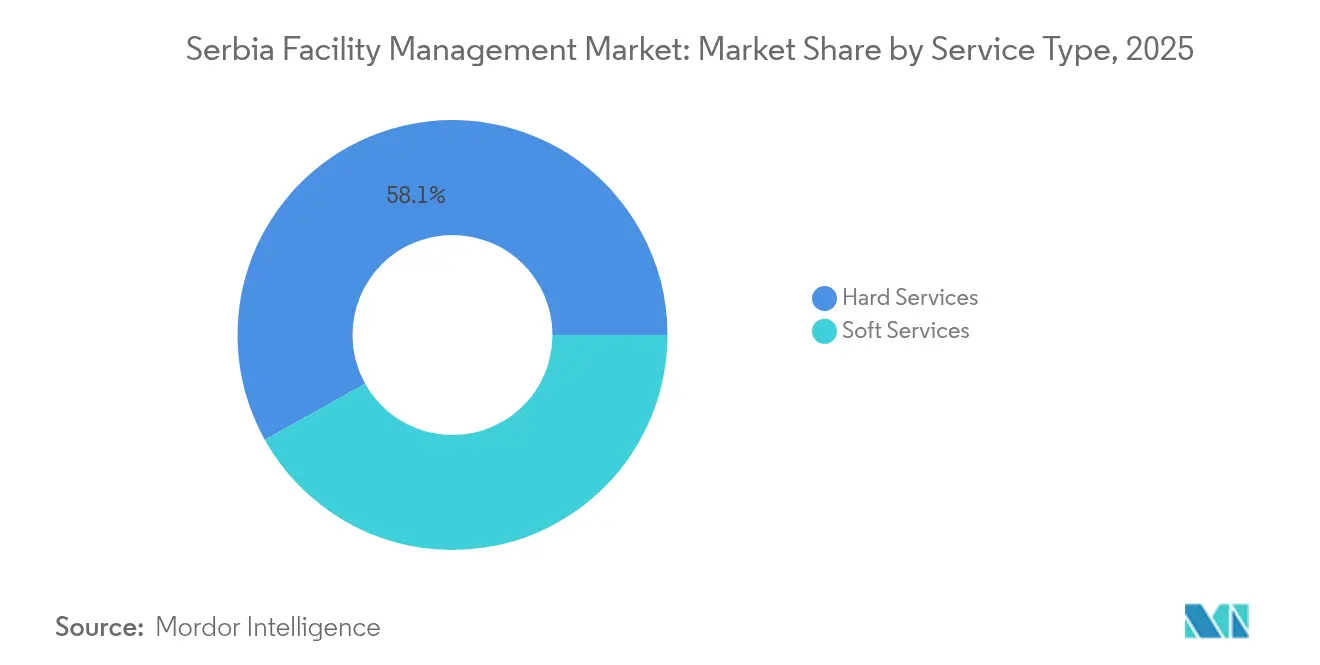

- Por tipo de serviço, os Serviços Técnicos capturaram 58,10% da quota do mercado de gestão de instalações da Sérvia em 2025, enquanto os Serviços de Suporte avançam a uma CAGR de 5,85% até 2031.

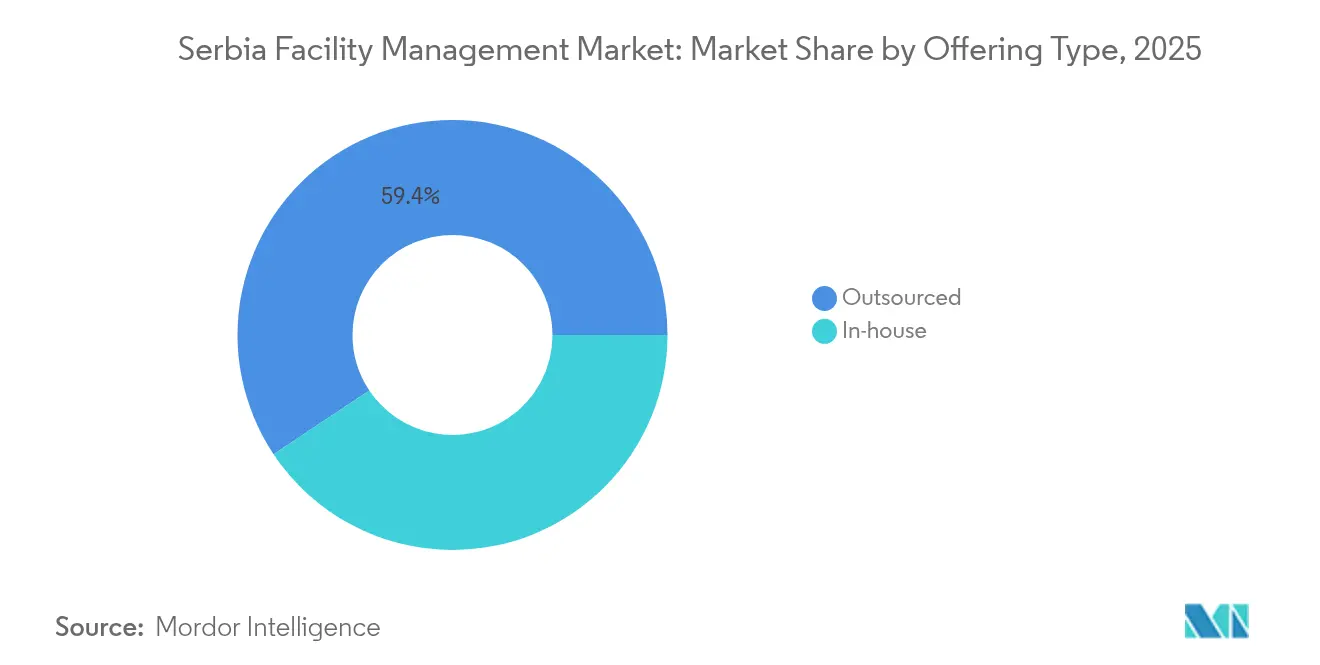

- Por tipo de oferta, o modelo Terceirizado representou 59,35% da quota do tamanho do mercado de gestão de instalações da Sérvia em 2025 e está a expandir-se a uma CAGR de 6,05% no período 2026-2031.

- Por setor do utilizador final, as instalações Comerciais lideraram com uma quota de receita de 35,70% em 2025; prevê-se que a Infraestrutura Institucional e Pública registe a CAGR mais rápida de 6,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Sérvia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preferência pela terceirização entre empresas | +1.2% | Nacional (Belgrado, Novi Sad) | Médio prazo (2-4 anos) |

| Expansão do stock de escritórios de Categoria A e logística | +1.5% | Belgrado e cidades secundárias | Curto prazo (≤2 anos) |

| Modernização de infraestruturas apoiada pela UE | +1.0% | Centros urbanos nacionais | Longo prazo (≥4 anos) |

| Procura de edifícios verdes certificados | +0.8% | Belgrado, Novi Sad, Niš | Médio prazo (2-4 anos) |

| Afluxo de nearshoring de centros de serviços partilhados e de TI | +1.1% | Belgrado, Novi Sad, Kragujevac | Curto prazo (≤2 anos) |

| Digitalização governamental a impulsionar a gestão de instalações inteligente | +0.6% | Nacional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência pela terceirização entre empresas sérvias

As empresas estão a realocar talentos escassos para tarefas centrais e de elevada margem e a transferir atividades não essenciais para especialistas externos que podem garantir a conformidade com as normas da UE.[1]Grupo Banco Mundial, "Programa Cidades Verdes, Habitáveis e Resilientes na Sérvia," worldbank.org As fábricas de propriedade estrangeira inseridas em zonas económicas francas insistem agora em protocolos de instalações harmonizados a nível global, acelerando os contratos integrados de limpeza, segurança e gestão energética. As reformas de redução da carga administrativa e a escassez de engenheiros de instalações credenciados inclinam ainda mais a equação custo-benefício a favor da terceirização.

Expansão do stock imobiliário de escritórios de Categoria A e logística

Belgrado ultrapassa 1,1 milhão de m² de escritórios modernos, com o Airport City sozinho preparado para atingir 230.000 m², cada edifício a exigir supervisão 24/7 de MEP, AVAC e sistemas inteligentes. Os designs de escritório ativo com zonas flexíveis e 40% de menor consumo energético tornam a manutenção preditiva e as métricas de bem-estar dos ocupantes itens padrão de nível de serviço.

Pipeline de modernização de infraestruturas públicas apoiado pela UE

Projetos como o programa de transportes e ambiente PPF8 de EUR 730 milhões expandem a base de ativos que necessitam de planos de manutenção do ciclo de vida, digitalização de registos de ativos e acompanhamento de garantias. [3]Ministério da Integração Europeia, "Instalações de Preparação de Projetos," mei.gov.rs As reformas de governação digital financiadas por um empréstimo de USD 50 milhões do Banco Mundial incorporam dispositivos IoT em edifícios públicos, obrigando as autoridades a adquirir plataformas integradas de gestão de instalações.

Procura crescente de edifícios verdes certificados e energeticamente eficientes

O roteiro da Sérvia para edifícios públicos de energia quase nula exige painéis de energia em tempo real, deteção de falhas e protocolos de reporte de carbono que a maioria dos proprietários obtém de fornecedores especializados em gestão de instalações. [4]Programa das Nações Unidas para o Desenvolvimento, "Roteiro: Caminho para Energia Quase Nula," undp.org O Plano Nacional Integrado de Energia e Clima impulsiona 3,5 GW de energias renováveis até 2030, intensificando o escrutínio sobre a intensidade energética ao nível dos edifícios.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concursos baseados no preço a comprimir margens | -0.9% | Contratação pública nacional | Curto prazo (≤2 anos) |

| Trabalho informal persistente | -0.7% | Cidades mais pequenas | Médio prazo (2-4 anos) |

| Stock de edifícios envelhecido fora de Belgrado | -0.5% | Regiões | Longo prazo (≥4 anos) |

| Tarifas de serviços públicos voláteis | -0.4% | Nacional (industrial) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concursos baseados no preço a comprimir margens dos fornecedores

Os concursos públicos de proposta mais baixa ainda dominam, incentivando uma corrida ao fundo em termos de preços que dilui o investimento em formação e ferramentas inteligentes. A fraca literacia em gestão de instalações por parte dos compradores torna ainda mais commoditizados os pacotes de serviços complexos e plurianuais, atrasando a convergência da Sérvia com os modelos baseados em valor da UE.

Trabalho informal persistente a limitar a conformidade

O trabalho na economia paralela, equivalente a 30,1% do PIB, permite que prestadores não registados pratiquem preços abaixo dos das empresas conformes, mas expõe os proprietários a responsabilidades em matéria de segurança e fiscalidade. A aplicação inconsistente fora de Belgrado restringe os circuitos de desenvolvimento de competências e compromete os objetivos de profissionalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços técnicos sustentam a receita atual, os serviços de suporte aceleram

Os Serviços Técnicos geraram 58,10% da receita de 2025 no mercado de gestão de instalações da Sérvia, liderados por pacotes de MEP e AVAC necessários para modernizar o stock industrial envelhecido de acordo com os códigos de eficiência da UE. As melhorias de segurança contra incêndio estão a expandir-se mais rapidamente dentro de fábricas e nós logísticos que se alinham com as diretivas harmonizadas da UE, prolongando os contratos de integridade de ativos para além de cinco anos.

Prevê-se que os Serviços de Suporte superem a uma CAGR de 5,85% graças ao crescimento dos parques de TI e centros de serviços partilhados que incorporam KPIs de experiência no local de trabalho, como higiene, variedade de catering e análise de receção. Os contratos de limpeza agora integram monitorização da qualidade do ar interior, uma norma adotada nos formatos de escritório ativo pós-pandemia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Oferta: As parcerias terceirizadas dominam o crescimento

O modelo Terceirizado comanda 59,35% dos gastos de 2025 e está a alargar-se no período 2026-2031 a uma CAGR de 6,05%, à medida que os investidores estrangeiros em zonas francas exigem painéis de governação únicos em locais multi-inquilino. Os contratos de serviço único de limpeza ou segurança continuam a ser a entrada habitual, mas rapidamente evoluem para acordos de gestão de instalações integrada ou em pacote assim que os proprietários medem as poupanças em tempo de inatividade.

A gestão de instalações integrada é a fatia de crescimento mais rápido, impulsionada por ativos emblemáticos como o Centro de Inovação em Manufatura Inteligente em Novi Sad, onde a convergência de TO-TI determina a gestão da infraestrutura digital 24/7. As equipas internas persistem principalmente nos organismos governamentais, mas perdem terreno à medida que as regras de investimento institucional passam a avaliar os concorrentes com base em competências energéticas e de ESG.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Utilizador Final: O segmento comercial lidera hoje enquanto os ativos institucionais ganham velocidade

As carteiras comerciais — escritórios, retalho e armazenagem — detinham 35,70% da procura de 2025, refletindo o afluxo do setor tecnológico em Belgrado e EUR 125 milhões de gastos em logística de retalho por marcas multinacionais. Os equipamentos de centros de dados associados à implantação de 5G ampliam ainda mais as listas de requisitos para incluir manutenção de ambientes críticos e testes de energia redundante.

Prevê-se que a Infraestrutura Institucional e Pública cresça a uma CAGR de 6,02% até 2031, impulsionada por empreendimentos ferroviários, de resíduos sólidos e de governação eletrónica financiados pela UE que exigem contratos de gestão de instalações baseados em desempenho para novos ativos. Os hospitais e escolas que perseguem objetivos de Edifícios de Energia Quase Nula (EENQ) criam acordos de serviços energéticos de longo prazo que combinam O&M com reduções garantidas de consumo.

Análise Geográfica

Belgrado domina o mercado de gestão de instalações da Sérvia com a maioria dos escritórios de Categoria A, ministérios governamentais e marcos culturais como a projetada Sala de Concertos Filarmónica, que exigirá protocolos de manutenção específicos para acústica. A concorrência é intensa entre a ISS, a Sodexo e a CBRE, a par da Atrium Property Services local, cada uma incorporando sensores IoT e painéis em tempo real nas suas propostas para ganhar contratos integrados de cinco anos.

Novi Sad é o segundo polo de crescimento graças ao seu Centro de Inovação em Manufatura Inteligente e ao próspero cluster de tecnologia agrícola, impulsionando a procura de parceiros de gestão de instalações especializados em resiliência de redes de TO e rotinas de gestão de energia ISO 50001. As autoridades municipais implementam ainda fundos de cidades verdes da UE para renovar edifícios públicos, aumentando as oportunidades terceirizadas para fornecedores de média capitalização.

As cidades secundárias — Niš, Kragujevac e Subotica — estão a emergir como destinos de transbordamento de nearshoring onde centros de dados, depósitos logísticos e recintos da Expo 2027 expandem a área de serviço terceirizada. A política de desenvolvimento equilibrado do governo e as subvenções do Banco Mundial para cidades resilientes estão a formalizar estruturas de contratação que favorecem fornecedores de gestão de instalações conformes em detrimento de equipas informais.

Panorama Competitivo

A arena de gestão de instalações da Sérvia está moderadamente fragmentada: incumbentes globais como a ISS, a Sodexo e a Johnson Controls competem com nomes regionais como a Atrium Property Services e a CBRE, enquanto disruptores digitais como a Hauzmajstor alavancam a reserva via aplicação e preços dinâmicos. As multinacionais recorrem a estruturas globais para assegurar cláusulas de desempenho energético e reporte de ESG; as empresas regionais respondem com conhecimento regulatório localizado e centros de despacho 24 horas.

As perspetivas de consolidação aumentam à medida que a Sérvia endurece os estatutos laborais, de IVA e de gestão de resíduos, reduzindo o espaço para operadores que atuam à margem do sistema. Os fornecedores capazes de financiar atualizações de sistemas de gestão de edifícios (BMS) e análises de manutenção preditiva provavelmente acumularão quota quando os participantes da economia paralela saírem. As parcerias tecnológicas — por exemplo, a instalação digital de aço verde da HBIS e da Siemens — sinalizam uma nova fronteira em que os prestadores de gestão de instalações gerem não apenas edifícios, mas também tecnologia de produção incorporada.

Os contratos baseados em resultados estão a ganhar relevância na logística e nos cuidados de saúde, recompensando os fornecedores com base no tempo de atividade e nas poupanças nos custos de energia, em vez de listas fixas de tarefas. Este modelo favorece empresas com solidez financeira para financiar sensores, plataformas de software e requalificação de pessoal, deixando prestadores de nicho de limpeza ou segurança exclusiva perante a opção de fusão ou de foco em segmentos especializados como a conservação de sítios históricos.

Líderes do Setor de Gestão de Instalações da Sérvia

Sauter AG

Atrium Property Services

Atalian Global Services

REIWAG Facility Services

Diversey Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Eviden assegurou um contrato de EUR 50 milhões para construir a Fábrica Nacional de IA da Sérvia, abrindo consideráveis âmbitos de gestão de instalações de infraestrutura inteligente.

- Março de 2025: A ISS A/S lançou uma recompra de ações de DKK 2,5 mil milhões, sublinhando a profundidade de capital para expansões nos Balcãs.

- Novembro de 2024: O BERD aprovou EUR 75 milhões para o Programa de Resíduos Sólidos da Sérvia, impulsionando a procura de serviços ambientais.

- Maio de 2024: A HBIS e a Siemens acordaram a construção de uma fábrica digital de aço verde que requer protocolos avançados de controlo de energia de instalações.

Âmbito do Relatório do Mercado de Gestão de Instalações da Sérvia

A gestão de instalações contribui para assegurar o conforto, a eficiência, a segurança, a funcionalidade e a sustentabilidade de edifícios e terrenos, imóveis e infraestruturas. Existem duas áreas básicas em gestão de instalações, nomeadamente a Gestão de Instalações Interna e a Gestão de Instalações Terceirizada.

O mercado de gestão de instalações da Sérvia é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de catering, e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações em pacote, e gestão de instalações integrada]), e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processo, e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima indicados.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações em Pacote | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazenagem) |

| Hotelaria (Hotéis, Estabelecimentos de Restauração e Restaurantes) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Manufatura, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações em Pacote | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazenagem) | |

| Hotelaria (Hotéis, Estabelecimentos de Restauração e Restaurantes) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Manufatura, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Coletiva, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da Sérvia?

O tamanho do mercado de gestão de instalações da Sérvia equivale a USD 651,46 milhões em 2026 e prevê-se que cresça de forma constante até 2031.

Qual categoria de serviço gera mais receita?

Os Serviços Técnicos — principalmente MEP, AVAC e manutenção de segurança contra incêndio — detinham uma quota de mercado de 58,10% em 2025, tornando-os o principal motor de receita.

Por que razão a terceirização está a ganhar tração na Sérvia?

A escassez de mão de obra técnica, a crescente complexidade da conformidade e a exigência dos investidores estrangeiros por normas de serviço harmonizadas estão a empurrar os ocupantes sérvios para parcerias de gestão de instalações terceirizadas.

Qual segmento de utilizador final se expandirá mais rapidamente até 2031?

Prevê-se que o segmento de Infraestrutura Institucional e Pública registe uma CAGR de 6,02%, impulsionado por programas de modernização financiados pela UE e investimentos em cidades inteligentes.

Qual é o grau de fragmentação da concorrência no mercado?

Com os cinco principais fornecedores a controlar pouco mais de 60% dos gastos, o mercado está moderadamente concentrado; antecipa-se uma consolidação à medida que os operadores da economia paralela saem e as empresas com capacidade digital ganham terreno.

Que tecnologias estão a moldar os futuros contratos?

Os sensores IoT, a manutenção preditiva orientada por IA, as plataformas CMMS integradas com BIM e os painéis de análise de energia estão a tornar-se requisitos padrão nos novos acordos integrados de gestão de instalações.

Página atualizada pela última vez em: