Tamanho e Participação do Mercado de Sistemas de Automação Predial da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

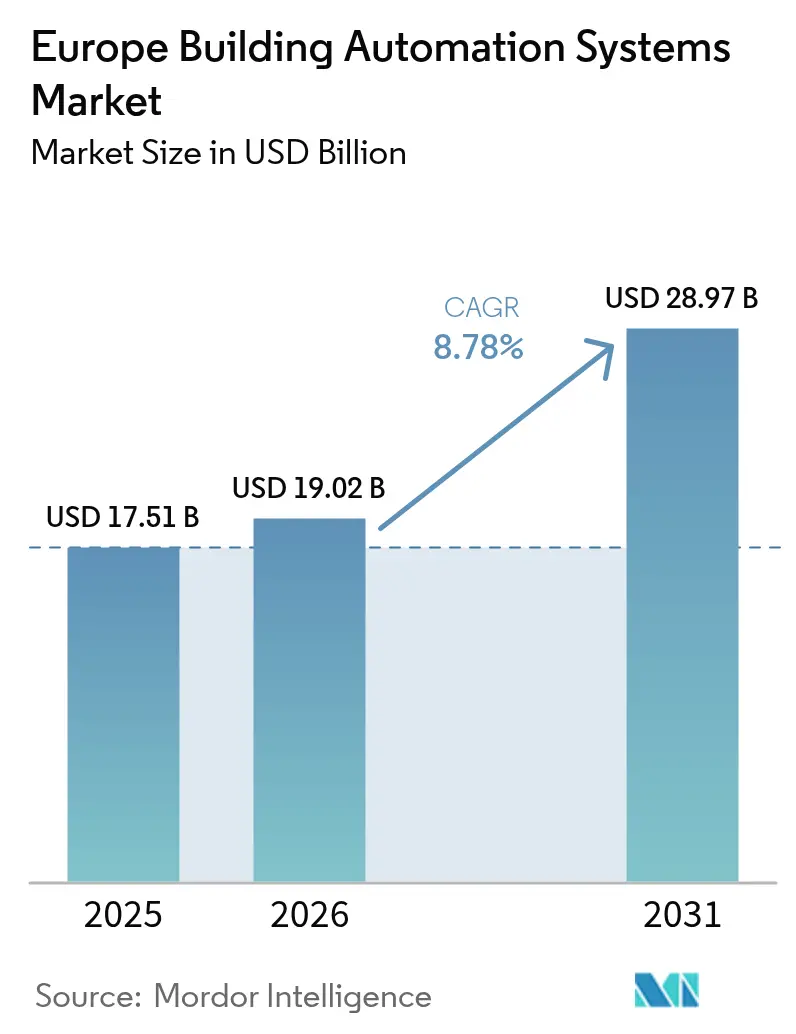

| Tamanho do mercado no ano base (2025) | 17.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Automação Predial da Europa por Mordor Intelligence

O tamanho do mercado de sistemas de automação predial da Europa está projetado em USD 17,51 bilhões em 2025, USD 19,02 bilhões em 2026, e deve atingir USD 28,97 bilhões até 2031, crescendo a um CAGR de 8,78% de 2026 a 2031. A crescente atividade de retrofit, que já representa mais da metade de todas as instalações europeias, está se intensificando à medida que os rótulos obrigatórios de Indicador de Prontidão Inteligente entram em vigor em 2026, obrigando os proprietários a digitalizar ativos legados de HVAC e iluminação. Os incentivos financeiros amplificam essa demanda; empréstimos vinculados a finanças verdes agora atrelam as margens de juros ao desempenho energético verificado em tempo real, transformando a automação de uma atualização discricionária em um pré-requisito de conformidade para proprietários que buscam condições favoráveis de financiamento. As estratégias dos fornecedores também estão mudando, com fabricantes empacotando assinaturas recorrentes de análise de dados junto com controladores para suavizar a volatilidade de receita à medida que as margens de hardware se estreitam. Mercados secundários na Europa Central e Oriental, liderados pela Polônia, estão se expandindo mais rapidamente do que os incumbentes ocidentais porque os fundos de coesão da UE reduzem os custos de capital de retrofit, criando um reequilíbrio geográfico que os incumbentes só podem compensar acelerando as ofertas baseadas em protocolo aberto.

Principais Conclusões do Relatório

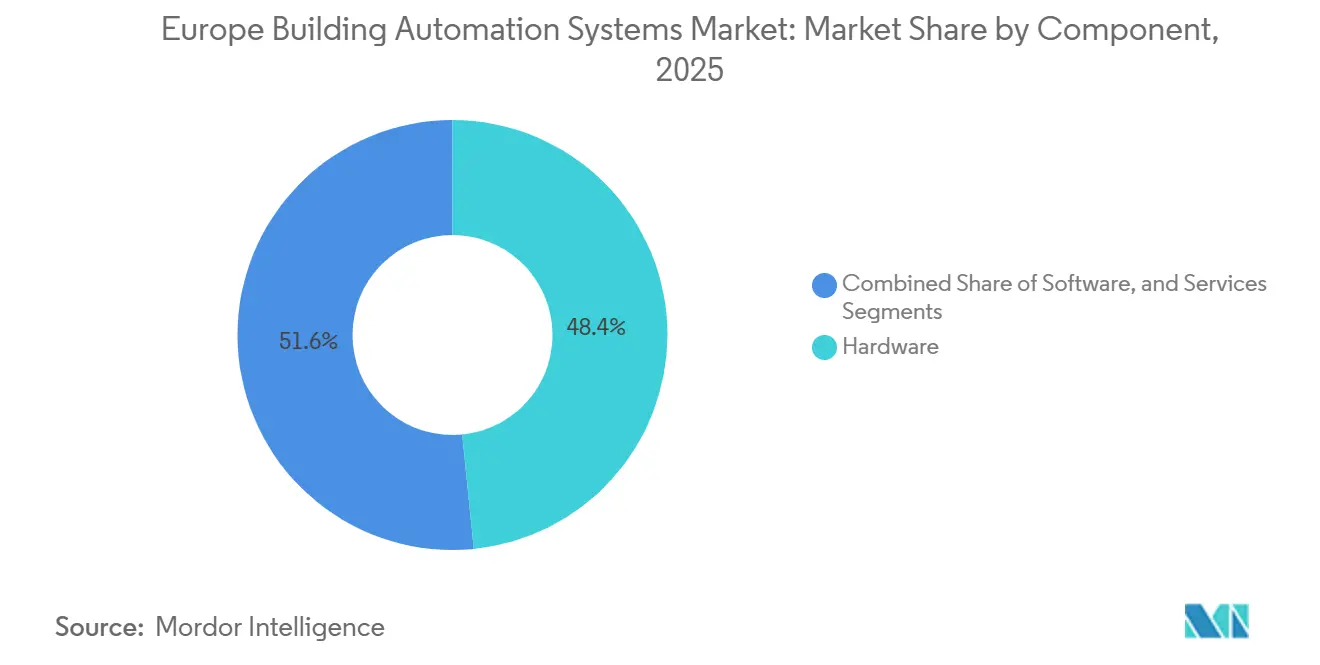

- Por componente, o hardware liderou com 48,43% da participação do mercado de sistemas de automação predial da Europa em 2025, enquanto o segmento de serviços está projetado para se expandir a um CAGR de 9,37% até 2031.

- Por tipo de sistema, os controles de HVAC representaram 40,51% do tamanho do mercado de sistemas de automação predial da Europa em 2025, enquanto os sistemas de segurança e controle de acesso avançam a um CAGR de 9,53% até 2031.

- Por tecnologia de comunicação, as soluções com fio representaram 64,67% da receita em 2025, mas as plataformas sem fio devem crescer a um CAGR de 9,61% até 2031.

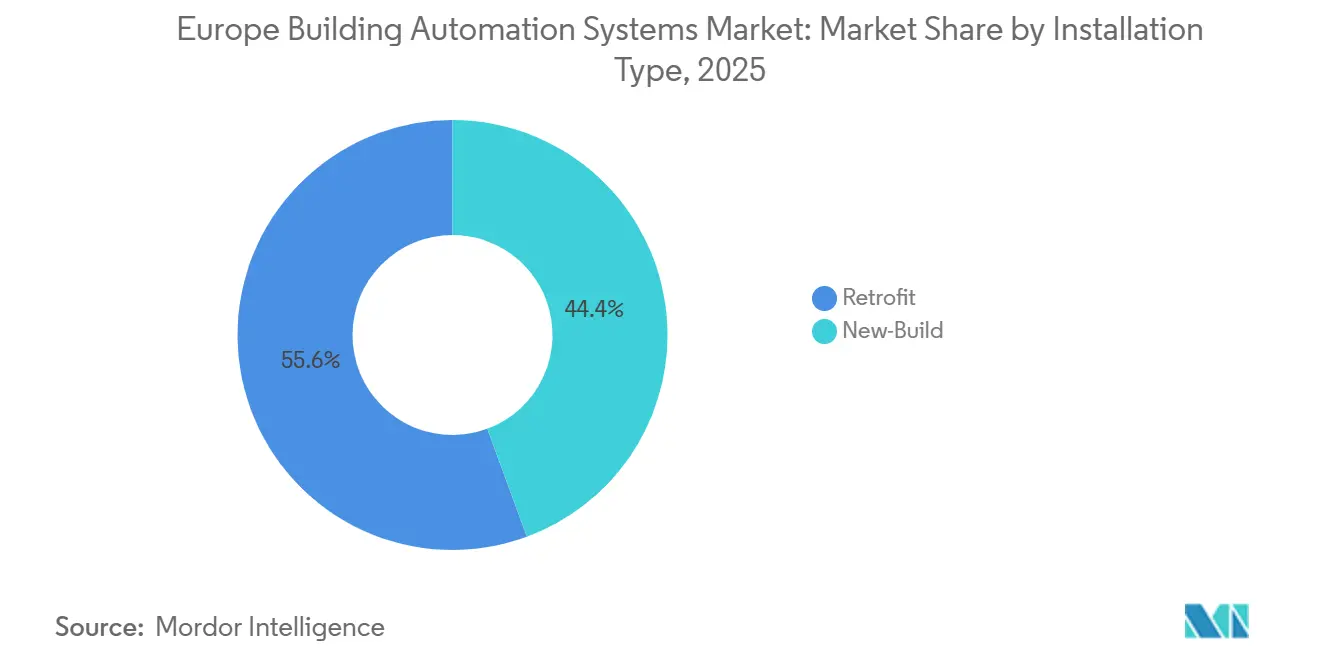

- Por tipo de instalação, os retrofits representaram 55,63% da receita em 2025 e estão projetados para crescer a um CAGR de 9,11% até 2031.

- Por usuário final, os edifícios comerciais representaram 46,83% da receita em 2025, enquanto as instalações institucionais e governamentais estão no caminho para o crescimento mais rápido, a um CAGR de 9,46% até 2031.

- Por país, a Alemanha reteve 37,33% da receita em 2025, enquanto a Polônia deve crescer a um CAGR líder de mercado de 9,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Automação Predial da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diretivas Rigorosas de Eficiência Energética da UE e Mandatos de NZEB | +1.8% | Em toda a UE, com início mais cedo na Alemanha, França e Países Baixos | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Gestão Inteligente de Energia em Edifícios Comerciais | +1.5% | Alemanha, Reino Unido, França, Benelux; expansão para Polônia e Espanha | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Plataformas de BAS Habilitadas por IoT e IA | +1.4% | Alemanha, países nórdicos, Reino Unido; expansão para a Europa Central | Médio prazo (2 a 4 anos) |

| Retrofits Rápidos do Parque Predial Envelhecido | +1.6% | Europa Ocidental; aceleração na Polônia | Curto prazo (≤ 2 anos) |

| Rotulagem Obrigatória de Indicador de Prontidão Inteligente a partir de 2026 | +1.3% | Em toda a UE, com prioridade em ativos comerciais e institucionais | Curto prazo (≤ 2 anos) |

| Aumento de Empréstimos Vinculados a Finanças Verdes que Exigem Relatórios em Tempo Real | +1.2% | Alemanha, França, Reino Unido, Países Baixos, Bélgica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Diretivas Rigorosas de Eficiência Energética da UE e Mandatos de NZEB

A reformulação de 2024 da Diretiva de Desempenho Energético de Edifícios obriga todas as novas estruturas a atingir o status de energia quase zero até 2030 e exige automação predial para sistemas de HVAC acima de 290 kW. As transposições dos Estados-Membros que fazem referência à EN 15232 afastam os desenvolvedores de termostatos independentes em direção a softwares supervisórios em rede, incorporando APIs abertas para registro de dados a cada 15 minutos, alinhado com a ISO 52120-1. A Gebäudeenergiegesetz da Alemanha e a RE2020 da França já integram esses parâmetros de referência, tornando as implantações de BAS orientadas pela conformidade um custo inevitável da construção.[1]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios," energy.ec.europa.eu

Demanda Crescente por Gestão Inteligente de Energia em Edifícios Comerciais

O trabalho híbrido tornou a utilização de escritórios imprevisível, levando os proprietários a implantar agendamento de HVAC baseado em IA que mapeia reservas de calendário para sensores de ocupação, reduzindo o desperdício de energia em estudos de caso em até 30%. A Taxonomia da UE restringe a elegibilidade para títulos verdes a ativos no percentil superior de 15% de eficiência, incentivando a submedição e o controle preditivo por modelo para manter a certificação e proteger o acesso a capital mais barato.[2]Comissão Europeia, "Taxonomia da UE para Atividades Sustentáveis," ec.europa.eu

Adoção Crescente de Plataformas de BAS Habilitadas por IoT e IA

Os gateways de borda agora realizam inferência local de aprendizado de máquina para detecção de vazamentos ou monitoramento de desgaste de motores, o que reduz os custos de reparos emergenciais e tranquiliza os operadores receosos de exportar dados sensíveis para fora das instalações sob o GDPR. Plataformas como Johnson Controls OpenBlue ou Siemens Desigo CC empacotam algoritmos pré-treinados, poupando as equipes de instalações de projetos personalizados de ciência de dados e acelerando a realização de valor.

Retrofits Rápidos do Parque Predial Envelhecido

Aproximadamente três quartos dos edifícios europeus são anteriores a 1990, de modo que as penalidades energéticas de sistemas de HVAC de volume constante permanecem elevadas. As malhas de sensores sem fio reduzem a mão de obra em até 50% em comparação com as alternativas cabeadas, o que é fundamental para a Polônia, onde os fundos de coesão reembolsam as atualizações somente quando o desempenho de Classe B da EN 15232 é alcançado. A extensão da Superbonus com alíquota reduzida da Itália também antecipou a demanda antes que os incentivos decrescentes moderem o crescimento após 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Instalação e Integração | -1.1% | Em toda a UE, com maior intensidade na Espanha, Itália, Polônia e Romênia | Curto prazo (≤ 2 anos) |

| Preocupações com Cibersegurança e Privacidade de Dados | -0.9% | Alemanha, França, Países Baixos, Bélgica | Médio prazo (2 a 4 anos) |

| Volatilidade de Custos Impulsionada por Prazos de Entrega de Semicondutores e Tarifas | -0.7% | Polos de fabricação na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados em BAS em Cidades Secundárias | -0.6% | Europa Central e Oriental, cidades secundárias da Europa do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Integração

Retrofits comerciais típicos de médio porte exigem entre USD 15 e 25 por m² para equipamentos e comissionamento, o que compete com os orçamentos de melhoria para inquilinos e cria obstáculos de incentivos divididos em contratos de arrendamento bruto. Redes pneumáticas legadas ou redes DDC proprietárias exigem gateways adicionais e código personalizado, inflacionando as taxas de engenharia, apesar dos programas de apoio do Banco Europeu de Investimento que, em sua maioria, alcançam municípios bem estruturados.[3]

Preocupações com Cibersegurança e Privacidade de Dados

A NIS2 reclassifica o BAS como serviços essenciais, exigindo notificação de incidentes, segmentação de rede e atualizações de firmware criptografadas. Instalações construídas antes dos padrões IEC 62443 frequentemente carecem de capacidade de hardware para criptografia, levando os proprietários à substituição parcial ou total de controladores, enquanto o GDPR limita a rota de análise em nuvem para fornecedores sem fluxos de trabalho rigorosos de consentimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem com o Impulso da Receita Recorrente

A receita de serviços está projetada para crescer 9,37% ao ano até 2031, superando a participação de 48,43% do hardware em 2025, à medida que os fornecedores convertem entregas únicas de controladores em suporte plurianual e assinaturas de análise de dados. Schneider Electric, Honeywell e outros agora empacotam algoritmos de manutenção preditiva em camadas de software como serviço, aumentando a fidelização e compensando a pressão sobre as margens decorrente das importações de componentes asiáticos. A adoção de protocolo aberto, notadamente BACnet/IP, reduz as barreiras de integração para aplicativos de valor agregado de terceiros, permitindo que o mercado de sistemas de automação predial da Europa se expanda por meio de módulos de monitoramento especializados, em vez de grandes renovações de capital.

No segmento de hardware, sensores e dispositivos de campo desfrutam de uma rotatividade intensa porque modelos sem fio com bateria de 10 anos reduzem a manutenção, enquanto medidores de energia e medidores inteligentes atendem às regras de submedição que sustentam o arrendamento verde. Atuadores especificados com modos de retroalimentação e à prova de falhas também elevam os preços médios de venda, embora os fabricantes devam harmonizar com os padrões de controle de fumaça EN 12101 para se qualificarem para implantações em edifícios de grande altura.

Por Tipo de Sistema: A Integração de Segurança se Acelera na Era do Trabalho Híbrido

As soluções de segurança e controle de acesso devem crescer 9,53% até 2031, superando o mercado de sistemas de automação predial da Europa de forma mais ampla, à medida que pontos de acesso com reconhecimento de ocupação alimentam dados em tempo real nas ferramentas de agendamento de HVAC. Os controles de HVAC permanecem a maior fatia, com 40,51% de participação em 2025, mas a base instalada prolonga os intervalos de substituição para cerca de 15 anos, moderando o crescimento. As atualizações de iluminação acompanham os retrofits de LED que incorporam rádios em malha, transformando as luminárias em sensores digitais para mapeamento do uso de mesas. Em paralelo, camadas de gestão de energia estão sendo implementadas em instalações industriais que buscam a certificação ISO 50001, exigindo análises para documentar indicadores específicos de desempenho energético.

A videovigilância e a análise de acesso estão agora convergindo com os controles ambientais, permitindo que um único fluxo de dados de ocupação regule a ventilação, ajuste a iluminação e alerte as equipes de segurança em tempo real, minimizando a sobrecarga dos servidores e maximizando os insights acionáveis. Os fornecedores que expõem APIs REST ou GraphQL abertas em seus painéis de segurança estão capturando receita incremental de software porque os gerentes de instalações podem licenciar painéis de análise de local de trabalho de terceiros em vez de instalar câmeras separadas de contagem de pessoas. Essa arquitetura multiuso encurta os períodos de retorno para implantações do mercado de sistemas de automação predial da Europa em escritórios de médio porte, porque uma rede de sensores atende tanto aos objetivos de segurança quanto aos de energia. Os módulos que agrupam quiosques de gestão de visitantes com verificação biométrica melhoram ainda mais a experiência dos inquilinos, um diferencial para os proprietários que competem com a flexibilidade do trabalho remoto.

Por Tecnologia de Comunicação: O Sem Fio Reduz uma Lacuna Historicamente Ampla

As plataformas sem fio crescerão 9,61% ao ano até 2031, reduzindo a vantagem de receita de 64,67% dos sistemas com fio em 2025, à medida que Matter, Thread e 5G privado abordam as preocupações com o aprisionamento a fornecedores. Os proprietários de edifícios apreciam a velocidade de instalação que evita perturbações no teto em espaços ocupados, enquanto o BACnet/IP sobre IPv6 e TLS satisfaz as regras de cibersegurança da NIS2. O Ethernet com fio permanece essencial para circuitos de segurança de vida que exigem supervisão física, mas sensores acessíveis alimentados por bateria estão se mostrando adequados para tarefas de temperatura e ocupação que dominam a otimização energética de rotina.

Projetos maduros ainda recorrem ao Ethernet com fio para circuitos de segurança de vida, mas os backbones sem fio atuam cada vez mais como camadas de redundância que sustentam o controle básico de HVAC durante interrupções de rede, satisfazendo as cláusulas de continuidade de negócios em muitos contratos de arrendamento verde. Os fornecedores começaram a enviar controladores de rádio duplo que selecionam automaticamente entre Wi-Fi 6 e Thread, permitindo que os instaladores misturem tipos de nós conforme os materiais de construção ou a interferência de rádio exijam. Os pilotos de 5G privado em plantas automotivas alemãs ilustram como links de ultra-alta confiabilidade e baixa latência podem sincronizar os pontos de ajuste de HVAC com células de soldagem robótica, reduzindo os picos de energia em processos de acabamento sem comprometer as metas de produção. As instalações que sobrepõem o tráfego BACnet/IP no mesmo espectro garantem conformidade com os mandatos de criptografia da NIS2 sem custo adicional de licenciamento, reduzindo o custo total de propriedade para grandes campi.

Por Tipo de Instalação: Os Retrofits Dominam o Destaque de Crescimento

Os retrofits detiveram 55,63% da receita de 2025 e avançarão a um CAGR de 9,11%, refletindo o envelhecimento do estoque comercial europeu e o lento pipeline de construção em terrenos novos. Dispositivos sem fio e de autocomissionamento reduzem os custos de mão de obra e o tempo de inatividade dos projetos, complementando os empréstimos de retrofit a baixo custo do KfW Bank que priorizam atualizações de automação holísticas em vez de substituições pontuais de HVAC. Os projetos de nova construção, embora tecnicamente avançados, representam menos metros quadrados porque as altas taxas de juros e os longos processos de licenciamento moderam os inícios especulativos, limitando sua influência proporcional no mercado de sistemas de automação predial da Europa.

Os convênios de finanças verdes incluem cada vez mais marcos de conclusão de projetos, de modo que os retrofits que dependem de sensores alimentados por bateria atraem os credores porque o risco de prazo de entrega de materiais é menor do que para painéis de controle fabricados sob medida. Os municípios que exploram empréstimos do KfW ou de fundos de coesão frequentemente estipulam que os contratados concluam o comissionamento durante as férias escolares de verão, uma janela alcançável apenas com kits sem fio pré-programados que se encaixam nos atuadores existentes. Os dispositivos de autocomissionamento também mitigam a escassez de técnicos em cidades do interior, onde especialistas certificados em BAS são escassos e os prêmios de deslocamento podem exceder 15% dos orçamentos dos projetos. O efeito líquido é uma preferência crescente por pacotes de soluções que são entregues com painéis em nuvem pré-mapeados para as classes de desempenho da EN 15232, evitando o demorado mapeamento de pontos no local.

Por Usuário Final: Mandatos Públicos Impulsionam as Instalações Institucionais

Os edifícios institucionais e governamentais estão preparados para a expansão mais rápida, a um CAGR de 9,46%, impulsionados pelos marcos da EPBD que levam os municípios a instalar painéis de energia antes das metas de descarbonização de 2030. As instalações comerciais, que representaram 46,83% da receita de 2025, ainda ancoram a demanda porque os proprietários buscam certificações LEED ou BREEAM para justificar aluguéis premium. Os adotantes industriais vinculam o BAS ao HVAC de processo para reduzir a energia em 15% a 20%, atendendo aos requisitos recorrentes de auditoria sob a Diretiva de Eficiência Energética e a ISO 50001.

Hospitais públicos e universidades agora estipulam controladores de protocolo aberto para garantir a proteção contra o aprisionamento a fornecedores, pressionando os fornecedores a garantir suporte de firmware de longo prazo alinhado com os ciclos de correção da NIS2. Os proprietários comerciais, por sua vez, aproveitam a submedição granular para repassar os custos de utilidades aos inquilinos sob contratos de arrendamento verde, reduzindo a intensidade energética das áreas comuns em dois dígitos e apoiando as negociações de renovação de contratos com dados de economia verificados. Os compradores industriais integram os alarmes do BAS com os sistemas de execução de manufatura para que as desacelerações da produção acionem automaticamente reduções nos pontos de ajuste de HVAC, conservando energia durante paralisações não planejadas. Os gestores de propriedades multifamiliares estão cada vez mais agrupando dados de termostatos inteligentes por apartamento em painéis comunitários que demonstram conformidade com os limites locais de emissões de edifícios, um recurso que facilita o acesso a subsídios municipais de retrofit.

Análise Geográfica

A participação de 37,33% da Alemanha em 2025 sublinha sua liderança em automação industrial e seu rigoroso código GEG, que obriga gateways inteligentes em novas estruturas. No entanto, os retrofits aqui enfrentam escassez de técnicos fora de Munique ou Frankfurt, prolongando as filas de comissionamento e levando os proprietários a optar por kits sem fio que os técnicos podem configurar remotamente. Os painéis fotovoltaicos instalados nos telhados alimentam dados do BAS em algoritmos de negociação de energia que geram taxas de regulação de frequência, reforçando a proposta de valor do mercado de sistemas de automação predial da Europa.

A Polônia registra o maior crescimento nacional, com um CAGR previsto de 9,38%, graças a EUR 2,5 bilhões (USD 2,8 bilhões) em subsídios de fundos de coesão reservados para a modernização térmica de edifícios públicos. Os desenvolvedores em Varsóvia e Cracóvia especificam cada vez mais controladores sem fio de protocolo aberto desde o início, evitando os custos de retrofit que os pares ocidentais enfrentam.

A França aproveita o Decreto Terciário para obrigar edifícios acima de 1.000 m² a reduzir o consumo de energia em 40% até 2030, um mandato que automaticamente inclui o BAS nos escopos de retrofit porque os registros manuais não podem satisfazer os requisitos de divulgação da plataforma OPERAT. O Reino Unido espelha a ambição da UE por meio de seu Padrão para Habitações Futuras, garantindo continuidade para fornecedores transfronteiriços. Os países nórdicos, liderados pela Suécia e pela Finlândia, são pioneiros na integração de aquecimento urbano, usando algoritmos de previsão para reduzir as cargas de pico municipais em dois dígitos — prova de conceito para cidades mais frias da Europa Central que planejam intervenções semelhantes.

Cenário Competitivo

Os líderes de mercado estão complementando suas linhas de hardware com marketplaces de software que hospedam aplicativos de análise de terceiros, replicando ecossistemas no estilo de smartphones que aprofundam a fidelização dos clientes sem violar os limites antitruste. A Siemens, por exemplo, mantém uma loja de aplicativos em sua plataforma Desigo X onde parceiros certificados publicam módulos de detecção de falhas; as receitas são divididas com base em assinaturas que convertem negócios únicos de controladores em fluxos de receita recorrentes. A Schneider Electric adota uma abordagem semelhante ao expor as APIs do EcoStruxure para que empresas de tecnologia imobiliária possam criar widgets personalizados de relatórios ESG, expandindo a fidelização à plataforma quando os proprietários corporativos buscam divulgações automatizadas de Escopo 2.

Uma segunda frente competitiva envolve credenciais de cibersegurança. ABB e Honeywell obtiveram a certificação IEC 62443-4-2 para seus controladores de borda, conferindo-lhes vantagem em licitações para projetos de data centers e saúde classificados como serviços essenciais sob a NIS2. Integradores menores respondem oferecendo software de sobreposição que segmenta redes legadas em zonas virtuais, permitindo que os proprietários adiem substituições custosas de controladores enquanto ainda passam nos testes de penetração obrigatórios. Esse nicho de serviços está permitindo que especialistas regionais ganhem contratos de retrofit mesmo quando as especificações de hardware parecem favorecer os incumbentes.

Por fim, alianças entre fornecedores estão se formando em torno de padrões sem fio para acelerar a adoção do Matter. Johnson Controls e Legrand copatrocinam laboratórios de interoperabilidade que pré-certificam pacotes de dispositivos de múltiplos fornecedores para que os gerentes de instalações possam emitir uma única ordem de compra em vez de coordenar o comissionamento de múltiplos fornecedores. Concomitantemente, projetos de código aberto como a pilha Eclipse IoT reduzem as barreiras de entrada para startups de análise que vendem contêineres de sistema operacional predial baseados em Kubernetes, diluindo ainda mais a dominância centrada em hardware. Coletivamente, essas dinâmicas reforçam um mercado de sistemas de automação predial da Europa no qual a escala ainda importa, mas a agilidade e a profundidade do ecossistema ditam cada vez mais os ganhos de participação.

Líderes do Setor de Sistemas de Automação Predial da Europa

Siemens AG

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Johnson Controls destinou EUR 85 milhões (USD 95 milhões) para um centro de P&D em Varsóvia focado em sensores sem fio e otimização de energia por IA.

- Março de 2026: Honeywell fechou um contrato de retrofit de EUR 62 milhões (USD 70 milhões) para 120 escolas públicas holandesas que combina controles de HVAC com monitoramento da qualidade do ar interno.

- Fevereiro de 2026: Siemens lançou o Desigo CC V5.2 com conformidade nativa com a NIS2, segmentação automatizada de rede e tráfego de controladores criptografado.

- Janeiro de 2026: ABB adquiriu uma empresa de software sueca por EUR 45 milhões (USD 50 milhões) para reforçar a otimização de aquecimento urbano nos mercados nórdicos.

Escopo do Relatório do Mercado de Sistemas de Automação Predial da Europa

O Mercado de Sistemas de Automação Predial da Europa está testemunhando um crescimento significativo devido à adoção crescente de soluções energeticamente eficientes, aos avanços na tecnologia IoT e à demanda crescente por edifícios inteligentes. Esses sistemas estão se tornando integrais na otimização do consumo de energia, no aprimoramento da segurança e na melhoria da eficiência operacional geral em vários setores.

O Relatório do Mercado de Sistemas de Automação Predial da Europa é Segmentado por Componente (Hardware, Software, Serviços), Tipo de Sistema (Controle de HVAC, Controle de Iluminação, Segurança e Controle de Acesso, Gestão de Energia, Proteção contra Incêndio e Segurança de Vida), Tecnologia de Comunicação (Com Fio, Sem Fio), Tipo de Instalação (Nova Construção, Retrofit), Usuário Final (Residencial, Comercial, Industrial, Institucional/Governamental) e Geografia (Alemanha, Reino Unido, França, Espanha, Itália, Países Baixos, Bélgica, Suécia, Finlândia, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Controladores | |

| Sensores e Dispositivos de Campo | Sensores de Temperatura | |

| Sensores de Umidade | ||

| Sensores de Ocupação | ||

| Medidores Inteligentes | ||

| Medidores de Energia | ||

| Transformadores de Corrente | ||

| Sensores Ambientais | ||

| Atuadores | ||

| Outros | ||

| Software | Software Supervisório / de Gestão | |

| Software de Análise / Gestão de Energia | ||

| Serviços | Instalação | |

| Manutenção e Suporte | ||

| Sistemas de Controle de HVAC | ||

| Sistemas de Controle de Iluminação | ||

| Sistemas de Segurança e Controle de Acesso | Sistema de Videovigilância | |

| Sistemas de Controle de Acesso | Acesso por Cartão / RFID | |

| Acesso Biométrico | ||

| Sistemas de Gestão de Energia | ||

| Sistemas de Proteção contra Incêndio e Segurança de Vida | ||

| Com Fio |

| Sem Fio |

| Nova Construção |

| Retrofit |

| Residencial |

| Comercial |

| Industrial |

| Institucional / Governamental |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Bélgica |

| Suécia |

| Finlândia |

| Restante da Europa |

| Por Componente | Hardware | Controladores | |

| Sensores e Dispositivos de Campo | Sensores de Temperatura | ||

| Sensores de Umidade | |||

| Sensores de Ocupação | |||

| Medidores Inteligentes | |||

| Medidores de Energia | |||

| Transformadores de Corrente | |||

| Sensores Ambientais | |||

| Atuadores | |||

| Outros | |||

| Software | Software Supervisório / de Gestão | ||

| Software de Análise / Gestão de Energia | |||

| Serviços | Instalação | ||

| Manutenção e Suporte | |||

| Por Tipo de Sistema | Sistemas de Controle de HVAC | ||

| Sistemas de Controle de Iluminação | |||

| Sistemas de Segurança e Controle de Acesso | Sistema de Videovigilância | ||

| Sistemas de Controle de Acesso | Acesso por Cartão / RFID | ||

| Acesso Biométrico | |||

| Sistemas de Gestão de Energia | |||

| Sistemas de Proteção contra Incêndio e Segurança de Vida | |||

| Por Tecnologia de Comunicação | Com Fio | ||

| Sem Fio | |||

| Por Tipo de Instalação | Nova Construção | ||

| Retrofit | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Institucional / Governamental | |||

| Por País | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Países Baixos | |||

| Bélgica | |||

| Suécia | |||

| Finlândia | |||

| Restante da Europa | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sistemas de automação predial da Europa até 2031?

Está previsto que atinja USD 28,97 bilhões, ante USD 19,02 bilhões em 2026, sob um CAGR de 8,78%.

Qual componente cresce mais rapidamente nos projetos europeus?

Os serviços, que abrangem manutenção e análise em nuvem, estão projetados para crescer 9,37% ao ano até 2031.

Por que a Polônia está se expandindo mais rapidamente do que os pares ocidentais?

O financiamento de coesão da UE compensa os custos de retrofit, elevando a Polônia a um CAGR previsto de 9,38% — o mais alto entre os países europeus.

Como as novas regras de energia estão influenciando a demanda?

O rótulo de Indicador de Prontidão Inteligente de 2026 e a reformulação da EPBD forçam a adoção de automação para documentar o desempenho em tempo real exigido para finanças verdes e conformidade regulatória.

Qual é o papel da tecnologia sem fio nos retrofits?

Os sensores e controladores sem fio reduzem a mão de obra de instalação em até 50% e devem crescer a um CAGR de 9,61%, reduzindo progressivamente a diferença em relação aos sistemas com fio.

Quais fornecedores lideram o campo competitivo atualmente?

Siemens, Schneider Electric, Johnson Controls, Honeywell e ABB juntos capturam quase metade da receita regional, embora os concorrentes de protocolo aberto continuem a erodir a participação.

Página atualizada pela última vez em: