Tamanho e Participação do Mercado de Sistemas de Segurança Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 151.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 223.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.05% CAGR |

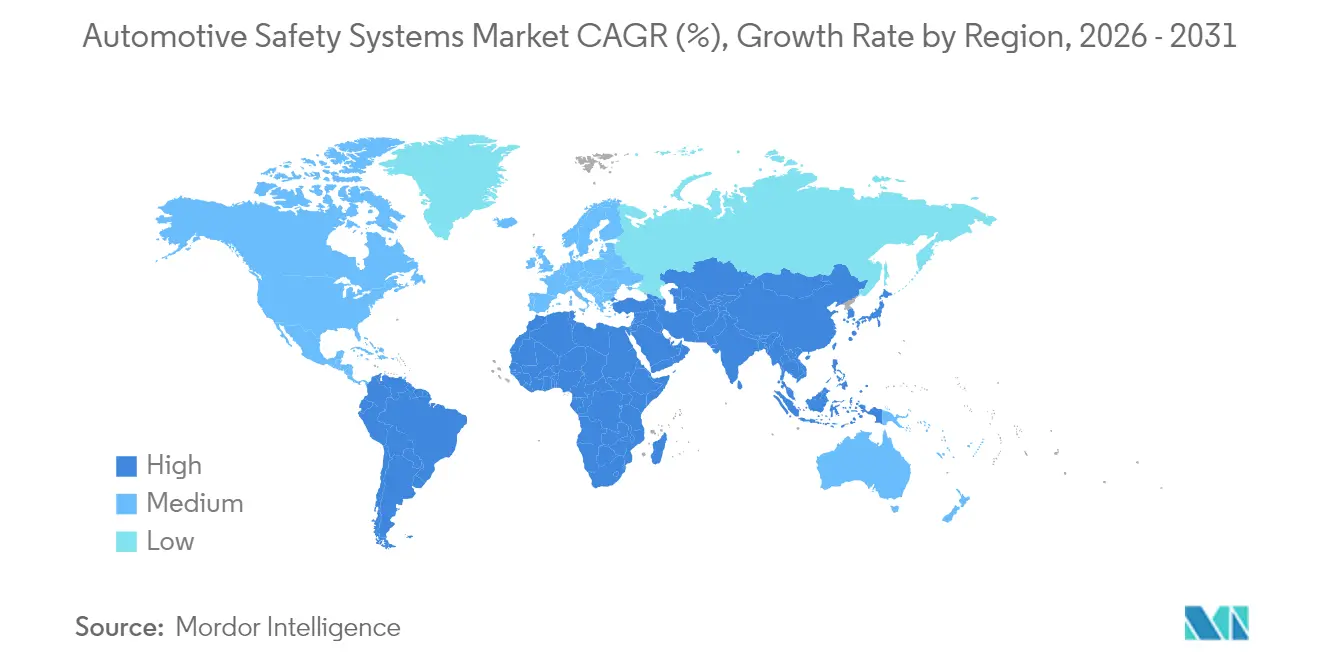

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

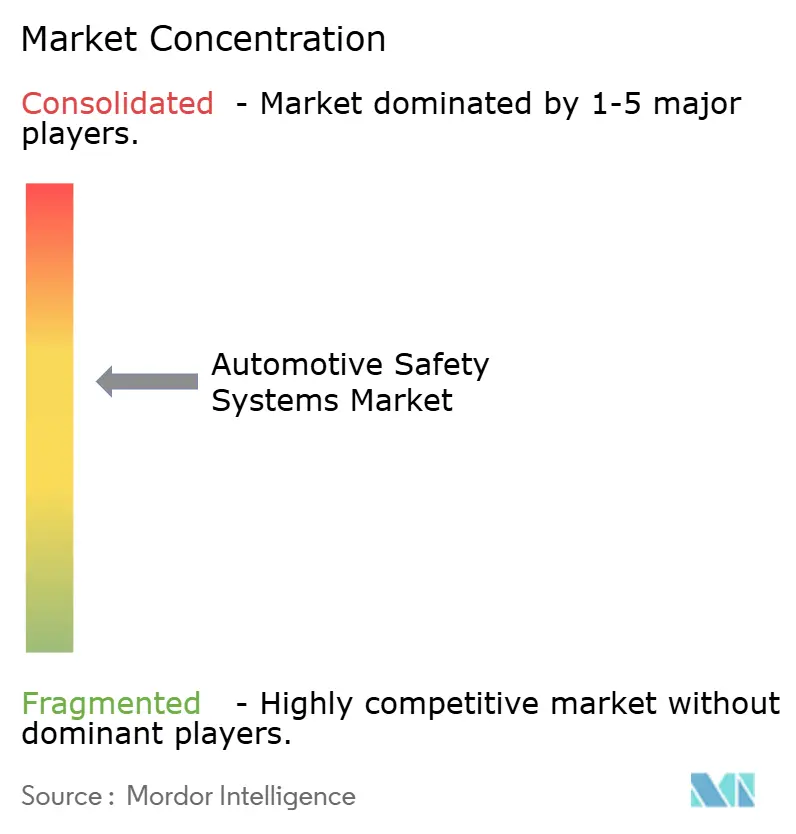

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Segurança Automotiva por Mordor Intelligence

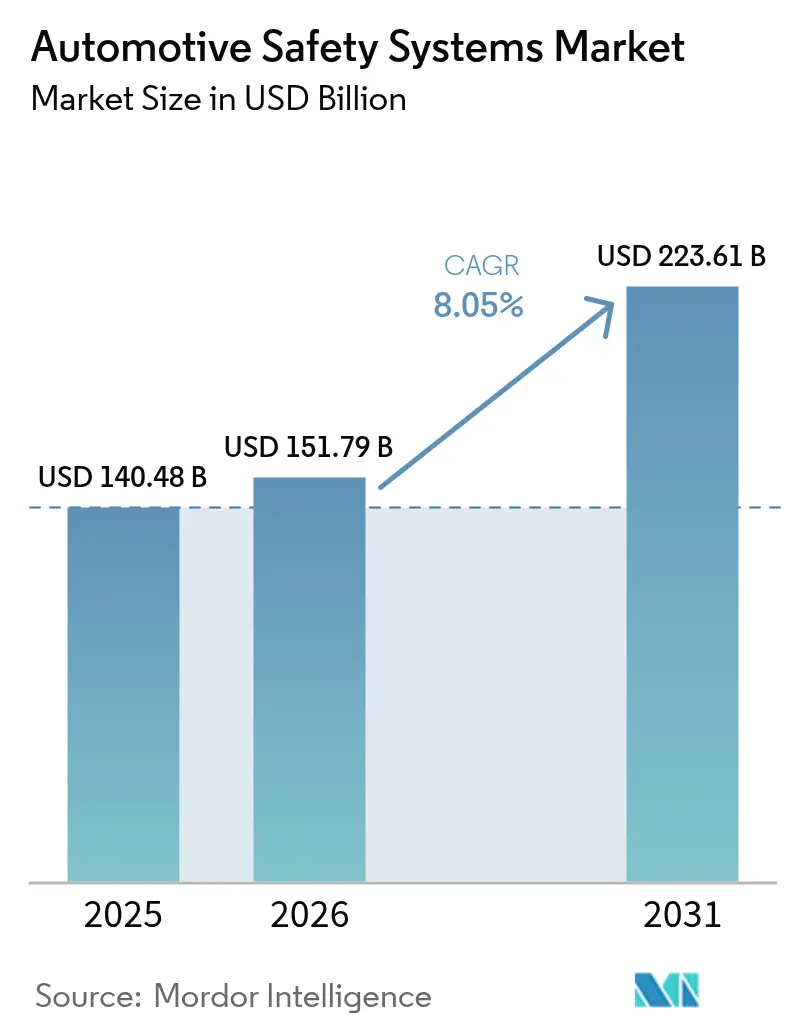

O tamanho do mercado de Sistemas de Segurança Automotiva deve crescer de USD 140,48 bilhões em 2025 para USD 151,79 bilhões em 2026 e está previsto para atingir USD 223,61 bilhões até 2031 a um CAGR de 8,05% no período de 2026 a 2031. A demanda reflete o progresso simultâneo na regulamentação global de segurança, a rápida queda nos preços dos sensores e o surgimento de veículos definidos por software que permitem atualizações remotas. A transição de dispositivos de contenção exclusivamente em hardware para plataformas integradas de sensor e software permite que os veículos prevejam, evitem e mitiguem colisões em tempo real. As montadoras agora incluem frenagem ativa, manutenção de faixa, monitoramento do condutor e vias de atualização com segurança cibernética como conteúdo padrão, especialmente em mercados onde os programas de classificação por estrelas influenciam o comportamento de compra.

Principais Conclusões do Relatório

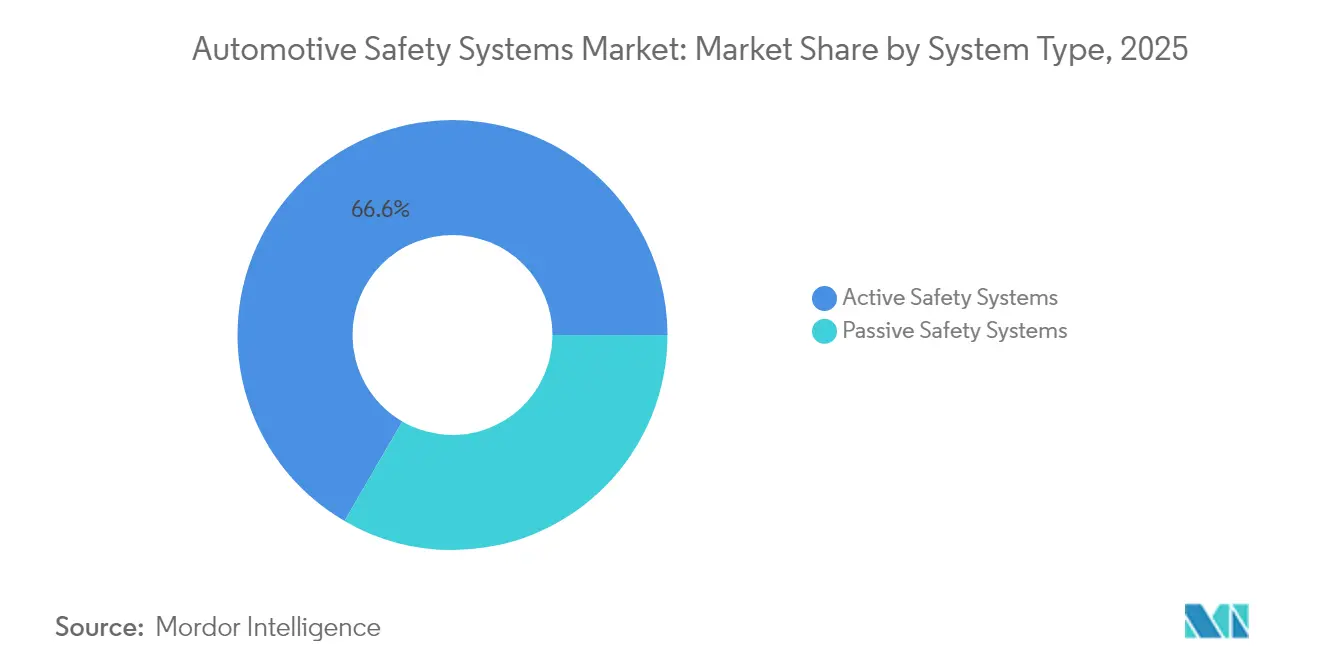

- Por tipo de sistema, os Sistemas de Segurança Ativa lideraram com 66,62% da participação do mercado de sistemas de segurança automotiva em 2025; a análise biométrica na cabine está projetada para expandir a um CAGR de 8,27% até 2031.

- Por componente tecnológico, o radar comandou 34,08% da participação de receita em 2025, enquanto o LiDAR está no caminho para um CAGR de 8,49% até 2031.

- Por usuário final, as soluções instaladas em fábrica pelo OEM representaram 83,05% de participação em 2025; o mercado de pós-venda está previsto para crescer a um CAGR de 8,55%.

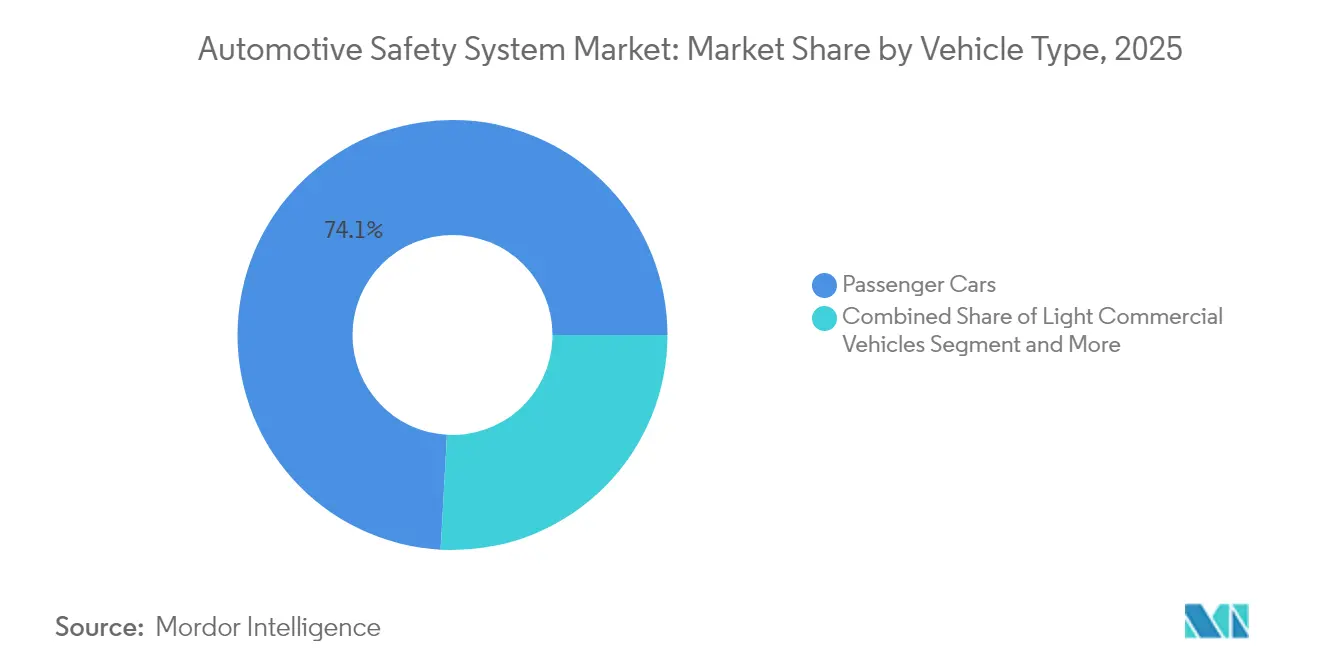

- Por tipo de veículo, os automóveis de passeio detinham 74,12% de participação em 2025, enquanto os veículos comerciais pesados devem registrar um CAGR de 8,16% até 2031.

- Por propulsão, os modelos com motor de combustão interna capturaram 77,65% de participação em 2025, enquanto os veículos elétricos a bateria estão posicionados para um CAGR de 8,98% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 39,42% da receita em 2025; a América do Sul apresenta a expansão mais rápida com um CAGR de 8,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Segurança Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das Normas de Segurança NCAP e UNECE Globais | +2.1% | Global, com adoção antecipada na UE e na China | Curto prazo (≤ 2 anos) |

| Rápida Deflação no Custo de Sensores | +1.8% | Global, com maior impacto na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão dos Veículos Definidos por Software | +1.5% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para Autonomia de Nível 2+ | +1.3% | Mercados centrais da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Ascensão da Análise de Segurança Biométrica na Cabine Baseada em Inteligência Artificial | +0.9% | Global, com liderança no segmento premium | Médio prazo (2 a 4 anos) |

| Integração de Dados de Segurança Veicular em Seguros Baseados em Uso | +0.7% | América do Norte e UE, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Mandatos de Segurança NCAP e UNECE Globais

Os protocolos do Euro NCAP para 2026 exigem frenagem de emergência automática para pedestres e monitoramento do condutor em todas as classes de modelos, criando uma linha de base de conformidade comum. O Ministério da Indústria e Tecnologia da Informação da China introduziu regras em 2025 que obrigam a aprovação de tipo para cada atualização de software que afete funções de segurança. O Regulamento Geral de Segurança II da UE, em vigor desde julho de 2024, obriga a assistência inteligente de velocidade e a manutenção de emergência de faixa em todos os veículos novos. A NHTSA atualizou seu Programa de Avaliação de Novos Veículos para adicionar alerta de ponto cego, assistência de manutenção de faixa e frenagem de emergência automática para pedestres nos modelos de 2026, sinalizando uma pressão de uma década pela segurança ativa. O alinhamento global permite que os fabricantes distribuam os custos de desenvolvimento em volumes maiores e catalisa uma difusão mais rápida de funções avançadas.

Rápida Deflação no Custo de Sensores Viabilizando a Padronização de ADAS

Os preços dos radares automotivos caem quase 18% a cada ano, enquanto a capacidade dos processadores dobra a cada 18 meses, permitindo percepção de alto desempenho em faixas de preço de entrada. O radar de imagem quadridimensional traz precisão de detecção em escala centimétrica a níveis de custo próximos às unidades tridimensionais convencionais, ampliando o uso além do controle de cruzeiro adaptativo. Os sensores de imagem se beneficiam das cadeias de suprimentos de smartphones: chips automotivos de 8 megapixels com HDR estão disponíveis abaixo de USD 10. O NITI Aayog projeta que o valor dos semicondutores por veículo dobrará para USD 1.200 até 2030, liderado pelo conteúdo de ADAS. A curva de custo decrescente permite que o mercado de sistemas de segurança automotiva estenda os recursos de Nível 1 e Nível 2 a carros compactos vendidos na Ásia e na América Latina.

Expansão dos Veículos Definidos por Software (Atualizações Remotas de Recursos de Segurança)

As arquiteturas de computação centralizada desacoplam a lógica de segurança do hardware fixo, permitindo crescimento contínuo de recursos após a venda. O HARMAN OTA 12.0 já gerencia atualizações seguras para mais de 40 marcas, coordenando computadores de alto desempenho e unidades de controle eletrônico legadas no mesmo domínio do veículo.[1]"HARMAN Avança Plataforma OTA 12.0," HARMAN, news.harman.com O Sibros Deep Updater, certificado conforme ISO 26262 ASIL-D, utiliza arquivos delta para reduzir o tamanho do download, diminuindo o custo de dados móveis enquanto mantém as funções críticas atualizadas.[2]"Sibros Deep Updater Alcança ASIL-D," Sibros, sibros.tech O Regulamento UNECE R156 agora exige um sistema de gerenciamento de atualizações de software em cada novo modelo, conferindo paridade de segurança cibernética com a camada de segurança física. O modelo de precificação por assinatura para algoritmos premium de frenagem de emergência automática está emergindo, criando novos fluxos de receita dentro do mercado de sistemas de segurança automotiva.

Transição para Autonomia de Nível 2+ em Veículos Comerciais (Estratégia de Custo Total de Propriedade de Frota)

Os operadores de frotas adotam pacotes avançados de segurança que reduzem as indenizações por colisão em até 90% e diminuem os custos anuais relacionados a acidentes em aproximadamente USD 6.000 por caminhão pesado. O Estudo de Segurança de Frotas de Caminhões de Trabalho de 2024 mostra que a maioria das frotas bem classificadas prioriza veículos bem mantidos com ADAS, e quase metade já equipa câmeras de ré e freios a disco a ar. Os sistemas de condução automatizada reduzem os incidentes relacionados à fadiga e permitem que as frotas experimentem modelos de capacidade como serviço que aumentam a utilização dos ativos. Embora as operações verdadeiramente sem motorista permaneçam de longo prazo, a funcionalidade de Nível 2+ oferece benefícios de custo tangíveis que impulsionam o mercado de sistemas de segurança automotiva nos segmentos comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Validação e Homologação | -1.2% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Conjuntos de Chips | -0.8% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de Ataque Ciberfísico | -0.6% | Global, com maior exposição em mercados de veículos conectados | Médio prazo (2 a 4 anos) |

| Interferência Eletromagnética de Alta Tensão e Cargas Térmicas | -0.4% | Global, concentrado em segmentos premium de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Validação e Homologação para Conformidade em Múltiplos Países

Os fabricantes precisam conciliar a matriz de testes C-NCAP 2024 da China com os requisitos do Euro NCAP 2026, frequentemente repetindo a validação de colisão e software para cenários semelhantes. A TÜV SÜD agora realiza testes de penetração obrigatórios sob as regras da UE, adicionando meses de revisões de segurança cibernética antes do lançamento no mercado. A ISO/SAE 21434 exige análise de ameaças em todo o ciclo de vida do veículo, prolongando os cronogramas de desenvolvimento e aumentando os custos para montadoras de menor porte. Esses fatores retardam a disseminação de recursos de ponta em mercados sensíveis ao custo, restringindo parte do mercado de sistemas de segurança automotiva até que a harmonização melhore.

Volatilidade no Fornecimento de Conjuntos de Chips Atrasando os Lançamentos de Segurança dos OEMs

Os chips de radar e visão de grau automotivo devem suportar faixas de temperatura estendidas e atender a metas de zero defeito, limitando o grupo de fornecedores qualificados. Eventos geopolíticos e desastres naturais restringem a alocação de sensores de imagem essenciais, enquanto os processadores de controladores de domínio apresentam prazos de entrega superiores a 30 semanas. Os OEMs adotam estratégias de duplo fornecimento e estoque de reserva, mas escassez esporádica ainda força a redução de conteúdo em modelos de alto volume. A incerteza no fornecimento perturba especialmente as plantas da Ásia-Pacífico que dependem de logística just-in-time, criando um obstáculo para o mercado de sistemas de segurança automotiva no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Sistemas de Segurança Ativa Consolidam a Liderança

Os Sistemas de Segurança Ativa geraram a maior fatia do tamanho do mercado de sistemas de segurança automotiva, com 66,62% em 2025. A frenagem de emergência automatizada, o controle de cruzeiro adaptativo, a manutenção de faixa e o monitoramento do condutor agora aparecem em versões intermediárias à medida que os protocolos do Euro NCAP e da NHTSA se tornam mais rigorosos. A intensidade competitiva aumenta à medida que os fornecedores integram dados de radar, câmera e LiDAR por meio de controladores de domínio que executam modelos de aprendizado de máquina em tempo real. O segmento também se beneficia da demanda de frotas, com seguradoras oferecendo descontos de prêmio para caminhões equipados com tecnologia de prevenção de colisões.

As plataformas biométricas na cabine se destacam como o subsegmento de crescimento mais rápido, avançando a um CAGR de 8,27% até 2031. Essas soluções monitoram o estado de alerta do condutor, a frequência cardíaca e até a saturação de oxigênio, emitindo alertas proativos antes que condições perigosas se manifestem. À medida que os sensores da cabine se conectam com os controladores de frenagem ativa, os ocupantes recebem um envelope de segurança em circuito fechado que antecipa tanto ameaças externas quanto internas. A segurança passiva permanece relevante por meio de airbags inteligentes e cintos de segurança adaptativos que se adequam aos novos layouts de assentos em veículos autônomos, embora o crescimento permaneça moderado.

Por Componente Tecnológico: Radar Domina enquanto o LiDAR Escala

Os módulos de radar responderam por 34,08% do mercado de sistemas de segurança automotiva em 2025, sustentados por chipsets de 77 GHz com boa relação custo-benefício que funcionam de forma confiável em chuva, neve e neblina. A transição para o radar de imagem 4D aprimora a resolução angular e permite a classificação de objetos, reduzindo a diferença de desempenho em relação ao LiDAR a um custo de materiais menor. Os sistemas de câmera continuam a aproveitar a economia dos smartphones, permitindo que os OEMs adicionem visão de 360 graus para estacionamento e manobras em baixa velocidade.

O LiDAR registra a expansão mais rápida com um CAGR de 8,49%, apoiado por arquiteturas de estado sólido que reduzem as peças móveis e diminuem o preço por sensor. Os lançamentos de piloto automático em rodovias de Nível 3 em sedãs premium dependem do LiDAR frontal para percepção de profundidade redundante e detecção de detritos na pista, acelerando a adoção. As unidades de controle fundem dados de frenagem, direção e percepção em chips únicos, reduzindo a fiação e o peso. As inovações de software que aplicam algoritmos de autoaprendizagem em processadores de borda diferenciam os fornecedores à medida que o mercado de sistemas de segurança automotiva transita para a segurança preditiva.

Por Usuário Final: Domínio da Instalação em Fábrica pelo OEM Encontra a Demanda por Retrofit

As instalações em fábrica pelo OEM capturaram 83,05% do mercado de sistemas de segurança automotiva em 2025, graças à integração em toda a plataforma de sensores, controladores e software validados sob rígidos critérios de qualidade. O fornecimento centralizado reduz a exposição à garantia e desbloqueia economias de escala, permitindo que as montadoras atendam aos mandatos regulatórios sem picos de custo não planejados. A melhoria contínua por atualização remota consolida ainda mais o canal OEM à medida que os veículos ganham valor ao longo da vida útil.

As soluções de pós-venda, embora menores, expandem-se a um CAGR de 8,55% até 2031. Os operadores de frotas instalam câmeras de alerta de colisão, radar lateral e unidades de monitoramento do condutor em caminhões mais antigos, obtendo economias imediatas em seguros e conformidade com regras de segurança cada vez mais rigorosas. Os fornecedores agora oferecem kits plug-and-play que se integram a gateways de telemática, facilitando o tempo de instalação. As seguradoras de seguro baseado em uso promovem a adoção ao reduzir os prêmios para veículos que transmitem métricas verificadas de condução segura, adicionando impulso a essa fatia do setor de sistemas de segurança automotiva.

Por Tipo de Veículo: Automóveis de Passeio Permanecem como Núcleo enquanto Caminhões Aceleram

Os automóveis de passeio controlaram 74,12% do mercado de sistemas de segurança automotiva em 2025, refletindo o volume expressivo e a expectativa dos consumidores por altas pontuações de segurança. As montadoras padronizam a frenagem de emergência automática e a manutenção de faixa em hatchbacks de entrada, enquanto as marcas premium adicionam funções de piloto automático em rodovias com sensoriamento LiDAR redundante. A inovação interior tem como alvo a detecção do estado dos ocupantes para garantir futuras estrelas do Euro NCAP.

Os veículos comerciais pesados representam a classe de crescimento mais rápido com um CAGR de 8,16% até 2031. A economia das frotas favorece o investimento em centralização de faixa, direção adaptativa e eliminação de ponto cego baseada em câmera, que juntos reduzem a frequência de colisões pela maioria. O tamanho do mercado de sistemas de segurança automotiva para caminhões é ainda impulsionado pela escassez de motoristas e pelas restrições de horas de serviço, levando os operadores a uma quilometragem parcialmente automatizada que mantém os veículos em operação por mais tempo sem comprometer a segurança.

Por Propulsão: A Eletrificação Introduz Novas Camadas de Segurança

Os modelos com motor de combustão interna ainda dominam, detendo 77,65% de participação do mercado de sistemas de segurança automotiva em 2025. A frota legada e as cadeias de suprimentos maduras garantem demanda consistente por airbags, cintos de segurança e ADAS com custo otimizado. As plataformas híbridas e de célula de combustível adicionam gerenciamento de bateria e detecção de vazamento de hidrogênio, mas representam volume modesto atualmente.

Os veículos elétricos a bateria formam o grupo de propulsão de movimento mais rápido com um CAGR de 8,98%. Os pacotes de alta energia exigem supressão de fuga térmica, enquanto os layouts de chassi com baterias em formato de skate alteram a cinemática de colisão e os requisitos de campo de visão dos sensores. A Hyundai Mobis apresentou uma bateria autoextinguível que é ativada em cinco minutos após um pico de temperatura, integrando-se perfeitamente aos controladores de airbag existentes. O peso extra dos pacotes também impulsiona a adoção de freio por fio e coordenação regenerativa para encurtar a distância de parada, enriquecendo as oportunidades em todo o mercado de sistemas de segurança automotiva.

Análise Geográfica

A Ásia-Pacífico manteve a maior posição regional com 39,42% de participação do mercado de sistemas de segurança automotiva em 2025. As regras do Ministério da Indústria e Tecnologia da Informação da China que obrigam a aprovação para cada atualização de software de ADAS fomentam um robusto ecossistema de conformidade que acelera o lançamento de recursos. A convergência entre tecnologia e setor automotivo aparece em parcerias como a da Huawei e da Xpeng, que codesenvolvem controladores de domínio integrando radar, câmera e LiDAR em uma pilha de software comum. O Japão nutre startups orientadas por inteligência artificial que pilotam ônibus autônomos para centros urbanos, enquanto as regulamentações de colisão mais rígidas da Índia impulsionam a demanda por airbags com custo otimizado e frenagem de emergência automática em carros compactos.

A América do Sul registra o crescimento mais alto, avançando a um CAGR de 8,51% até 2031. A Stellantis comprometeu EUR 5,6 bilhões entre 2025 e 2030 para lançar mais de 40 modelos de plantas locais, cada um alinhado com os protocolos de teste do Euro NCAP. Brasil, Argentina e mercados vizinhos harmonizam as leis de segurança, permitindo que fornecedores globais repliquem conjuntos de sensores validados sem ajustes personalizados. Os trens de força bio-híbridos que combinam motores a etanol com pacotes de bateria abrem novas tarefas de integração para sistemas de segurança térmica e elétrica.

A América do Norte e a Europa mantêm posições maduras com alto conteúdo por veículo e regulamentações de veículos definidos por software. A participação do mercado de sistemas de segurança automotiva nessas regiões permanece estável, mas o valor por unidade aumenta à medida que o Regulamento UNECE 155 impõe segurança cibernética completa, obrigando cada unidade de controle eletrônico de segurança a atender aos padrões antihacking. O Oriente Médio e a África avançam a partir de bases baixas, estimulados pela expansão da infraestrutura, mas os extremos climáticos locais impulsionam a demanda por invólucros robustos de sensores e gabinetes de radar à prova de poeira.

Panorama regulatório

Os requisitos de segurança veicular estão se tornando mais rigorosos por meio de uma combinação de regras técnicas globais e protocolos de testes para consumidores que cada vez mais visam a segurança ativa, a integridade do software e a prontidão para condução automatizada. Na Europa, o Regulamento Geral de Segurança II da UE (Regulamento (UE) 2019/2144) está em vigor desde julho de 2024, estabelecendo a instalação obrigatória de funções como assistência inteligente de velocidade e manutenção de faixa de emergência em veículos novos, enquanto os protocolos Euro NCAP 2026 elevam a AEB para pedestres e o monitoramento do motorista como expectativas transversais aos segmentos. Nos EUA, a NHTSA vem ampliando o escopo dos requisitos de desempenho de segurança relacionados à assistência avançada ao motorista e à condução automatizada, incluindo atividades em 2026 para modernizar os frameworks FMVSS de modo a melhor acomodar veículos equipados com ADS.

A regulamentação também está migrando de uma conformidade centrada em hardware para uma governança de ciclo de vida do software e da cibersegurança para funções de segurança. O Regulamento R156 da UNECE exige um sistema de gestão de atualizações de software em novos modelos, e o MIIT da China introduziu regras em 2025 que obrigam a homologação de tipo para atualizações de software que afetam funções de segurança, o que aumenta o ônus de conformidade para recursos de segurança habilitados por OTA. Em 2026, o WP.29 da UNECE aprovou um framework regulatório global que viabiliza sistemas de condução totalmente autônomos (ADS), oferecendo aos fornecedores uma âncora de harmonização para escalar pilhas validadas de percepção, frenagem e monitoramento entre mercados, sob uma base legal mais consistente.

Análise da cadeia de valor

A cadeia de valor dos sistemas de segurança automotiva abrange propriedade intelectual de semicondutores e sensores, fabricação de módulos (radar, câmeras, airbags, ECUs/controladores de domínio), desenvolvimento de software e algoritmos, integração veicular e homologação, e, em seguida, distribuição principalmente por meio de canais de instalação de fábrica de OEM (que representaram 83,05% das instalações em 2025), além de um ecossistema crescente de retrofit para frotas. As dependências a montante de semicondutores de grau automotivo e cadeias de ferramentas de software certificadas em segurança permanecem estruturais, pois os componentes devem atender a requisitos de segurança funcional e cibersegurança (por exemplo, ISO 26262, ISO/SAE 21434 e processos do UNECE R156 para atualizações de software). A troca de fornecedores também pode desencadear uma extensa revalidação para módulos críticos de segurança.

Movimentos recentes de fornecimento mostram como fornecedores e OEMs estão estreitando relações em torno de insumos críticos e localização. A Continental Automotive e a NOVOSENSE assinaram um memorando de cooperação em novembro de 2024 para codesenvolver circuitos integrados de sensores de grau automotivo para aplicações de segurança funcional, enquanto a onsemi e a DENSO fortaleceram uma parceria de longo prazo em dezembro de 2024 para garantir o fornecimento de semicondutores para condução autônoma e ADAS. A fragilidade da cadeia de suprimentos persiste para chips não intercambiáveis e pacotes qualificados, reforçando o duplo fornecimento, a garantia de fornecimento direto e as presenças de fabricação regionais para sistemas de retenção e eletrônicos, a fim de proteger os cronogramas de SOP e os prazos de testes de conformidade.

Cenário Competitivo

O mercado de sistemas de segurança automotiva apresenta consolidação moderada liderada pela Bosch, Continental, ZF e Autoliv, cada uma operando centros globais de fabricação e engenharia de software. A nova marca Aumovio da Continental destaca sua transição para ofertas centradas em software, combinando câmeras, controladores de alto desempenho e análise em nuvem em um pacote unificado.[4]"Lançamento da Aumovio," Continental, continental-press.com A ZF fundiu suas unidades de Segurança Ativa e Chassi em uma única divisão, implementando freio por fio em 5 milhões de veículos e entregando o primeiro sistema de direção por fio da China para o Nio ET9. A Autoliv colabora com a XPENG AEROHT para criar soluções de contenção de uso duplo tanto para veículos rodoviários quanto para aeronaves elétricas de decolagem e pouso vertical de baixa altitude.

As empresas de semicondutores aprofundam seu papel. A aquisição da Autotalks pela Qualcomm amplia suas capacidades de comunicação veículo a tudo, incorporando comunicação direta veículo a infraestrutura dentro do Snapdragon Digital Chassis. A Bosch trabalha com a Microsoft para infundir inteligência artificial generativa nos pipelines de desenvolvimento de software de condução automatizada. A Cariad da Volkswagen e a Bosch codesenvolvem um piloto automático de Nível 3 para rodovias em veículos de produção em massa a partir de 2026. As startups focadas em biometria na cabine atraem projetos-piloto de OEMs, enquanto a Aptiv apresenta uma pilha de ADAS modular adaptada para frotas comerciais que precisam de retrofit rápido em depósitos regionais.

A expertise em segurança cibernética torna-se um pré-requisito à medida que o Regulamento ONU R155 exige monitoramento contínuo de vetores de ataque em todo o veículo conectado. Os fornecedores investem em arquiteturas de gateway seguro e análise de detecção de intrusão para manter a homologação. Os modelos de parceria se estendem a provedores de nuvem para pipelines seguros de atualização remota, sublinhando a convergência entre segurança da informação e segurança funcional em todo o setor de sistemas de segurança automotiva.

Líderes do Setor de Sistemas de Segurança Automotiva

Continental AG

ZF Friedrichshafen AG

Magna International

Robert Bosch GmbH

Autoliv Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão concentradas onde a regulamentação, as arquiteturas de veículos definidos por software e os investimentos em localização se cruzam. A etapa de implementação da Comissão Europeia de julho de 2026, sob o Regulamento Geral de Segurança (GSR 2), amplia o conteúdo obrigatório para novos registros, incluindo frenagem de emergência avançada para pedestres e ciclistas e aviso de distração do motorista. Isso eleva a penetração de base para sensores, software de percepção e monitoramento no interior do veículo. Paralelamente, o progresso do WP.29 da UNECE em um framework global para sistemas de condução totalmente autônomos em 2026 acrescenta um caminho mais claro para pacotes escaláveis de validação de segurança que combinam redundância na detecção com governança de atualização de software.

Adições de capacidade e melhorias de fabricação regionais criam espaço em branco para fornecimento localizado, ciclos de validação mais rápidos e agrupamento de recursos sob medida para plataformas de OEM e retrofits de frotas. A Autoliv ampliou a capacidade de produção por meio da Fase II de sua fábrica em Jiading, na China (janeiro de 2026), e inaugurou uma extensão em sua unidade de El Fahs, na Tunísia, para a fabricação integrada de volantes (junho de 2026), enquanto a ZF LIFETEC iniciou uma expansão de 150 milhões de euros em Xi'an para aumentar a produção de infladores híbridos (março de 2026). Esses movimentos apoiam maior disponibilidade de conteúdo de segurança passiva e ativa próximo aos polos de montagem de veículos e se alinham com a pressão dos OEMs para reduzir o risco de fornecimento de componentes críticos de segurança em meio a ciclos de qualificação mais longos e requisitos de conformidade de software em evolução.

Desenvolvimentos recentes do setor

- Maio de 2026: A Magna foi contratada para um programa de sistema de monitoramento de motorista e ocupantes (DMS/OMS) com um OEM europeu, usando detecção baseada em espelho como parte da arquitetura do veículo. Esse design consolida a detecção interior em um componente já existente para reduzir a complexidade de empacotamento e apoia a implantação mais ampla do monitoramento do motorista à medida que os protocolos de segurança se tornam mais rigorosos.

- Junho de 2025: A Qualcomm adquiriu a Autotalks para fortalecer as comunicações V2X dentro do Snapdragon Digital Chassis. A transação aprofunda a integração no nível de chipset das mensagens de segurança e cria uma via mais direta para o V2X se combinar com pilhas de ADAS e aplicações de segurança de frotas.

- Maio de 2024: A Continental Automotive e a NOVOSENSE assinaram um memorando de cooperação para codesenvolver circuitos integrados de sensores de grau automotivo para aplicações de segurança funcional, incluindo gatilhos de airbag e monitoramento de bateria. O codesenvolvimento no nível de CI melhora o acesso a componentes qualificados para módulos de segurança e ajuda os fornecedores a gerenciar os ônus de revalidação quando a eletrônica é redesenhada para novas plataformas de veículos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de sistemas de segurança automotiva abrange a receita gerada por recursos de segurança veicular e hardware relacionado que ajudam a prevenir acidentes ou reduzir a gravidade das lesões, em veículos de passeio e comerciais vendidos por meio de instalação de fábrica pelos OEMs e canais de reposição.

Exclusões de escopo: Serviços de seguro independentes, serviços de assistência na estrada e assinaturas de software puras que não são vendidas como parte de um sistema de segurança veicular estão excluídos.

Visão geral da segmentação

- Por Tipo de Sistema

- Sistemas de Segurança Ativa

- Prevenção de Colisões (Frenagem de Emergência Automática, Alerta de Colisão Frontal)

- Monitoramento do Condutor e Alertas de Interface Homem-Máquina

- Controle de Chassi (Controle Eletrônico de Estabilidade, Sistema Antibloqueio de Freios)

- Sistemas de Segurança Passiva

- Airbags (Frontal, Lateral, de Cortina, Far-side)

- Cinto de Segurança e Pré-tensionadores

- Sistemas de Segurança Ativa

- Por Componente Tecnológico

- Sensores

- Radar

- Câmera

- LiDAR/Ultrassônico

- Unidades de Controle e Controladores de Domínio

- Software e Algoritmos

- Por Usuário Final

- Instalação em Fábrica pelo OEM

- Pós-Venda / Retrofit

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados e Ônibus

- Por Propulsão

- Motor de Combustão Interna

- Veículos Elétricos a Bateria

- Veículos Elétricos Híbridos

- Veículos Elétricos a Célula de Combustível

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a espinha dorsal do modelo de mercado e manter premissas realistas antes de conversarmos com os participantes do setor. Recorremos a referências públicas de segurança viária e frota de veículos, como agências governamentais de segurança de transporte, estatísticas de registro e produção de veículos, e bancos de dados de fatalidades no trânsito, além de estatísticas de comércio internacional, nas quais os fluxos de componentes ajudaram a validar a demanda.

Também revisamos o contexto técnico e regulatório de fontes como os regulamentos de segurança veicular da UNECE, publicações de programas NCAP, artigos técnicos da SAE e bancos de dados de patentes para entender o momento de adoção de sistemas-chave e pilhas de detecção. Registros de empresas, apresentações de resultados e comunicados de imprensa foram usados para acompanhar as mudanças de mix entre recursos de segurança ativa e passiva, e para entender as prioridades de instalação dos OEMs por região. As fontes listadas acima são ilustrativas, e muitos outros documentos públicos também foram utilizados para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

As discussões primárias foram usadas para confirmar o que conta como venda de sistema de segurança, como o preço se move à medida que o conteúdo de detecção aumenta, e como as participações de OEM e pós-venda diferem por região. Conversamos com fornecedores de componentes, integradores de sistemas, parceiros de distribuição e compradores informados, para que as lacunas de fontes públicas pudessem ser preenchidas e as premissas testadas quanto à sua robustez para APAC, EMEA e Américas.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 16% | APAC: 47% |

| Nível médio: 50% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Atores menores: 21% | Gerentes: 55% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir da produção e das vendas de veículos por região, e então aplica taxas de instalação de sistemas e o conteúdo típico por veículo para as principais tecnologias de segurança. Uma vez formado o conjunto de demanda, premissas de precificação são aplicadas usando faixas de ASP observadas por categoria de sistema e por canal (OEM versus pós-venda), e então os totais são somados para chegar ao valor de mercado.

Para manter o modelo fundamentado, corroboramos o resultado top-down com aproximações bottom-up seletivas. Isso inclui a consolidação de receitas de fornecedores para os principais subsistemas de segurança, ASP amostrado multiplicado por remessas unitárias estimadas para sensores e unidades de controle, e verificações de canal sobre as taxas de reposição no pós-venda. Os insumos que mais afetam os números incluem volumes de produção de veículos leves e comerciais, penetração de funções relacionadas a ADAS, conteúdo de airbag e cinto de segurança por veículo, mudanças no mix de sensores (câmera, radar e LiDAR), e cronogramas de instalação impulsionados por regulamentação ou NCAP. Quando um subsegmento tem divulgação pública escassa, as lacunas são tratadas por meio de faixas conservadoras, depois estreitadas usando o retorno das entrevistas e verificadas cruzadamente com o ritmo de lançamento de plataformas de veículos.

Para as previsões, usamos principalmente análise de cenários apoiada por suavização de séries temporais curtas sobre a produção de veículos e curvas de instalação, já que a adoção frequentemente avança em torno de regulamentações e ciclos de novos modelos. A visão prospectiva é ajustada somente depois que as premissas de progressão de penetração e ASP são confirmadas como razoáveis pelos respondentes primários.

Validação de dados e ciclo de atualização

A validação é realizada por meio de triangulação entre sinais independentes, de modo que nenhum conjunto de dados isolado determine o número final. Realizamos verificações de variância por região e por tipo de sistema, e quaisquer valores discrepantes são revisados em relação a mudanças de produção, cronogramas regulatórios e movimentos de preços antes da aprovação final.

Um segundo analista revisa a lógica, os cálculos e a razoabilidade das principais premissas, e recontatamos os respondentes quando uma mudança nas regras de instalação, no conteúdo de detecção ou na produção de veículos pode alterar materialmente os resultados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como novos mandatos de segurança ou mudanças acentuadas na produção de veículos. Antes da entrega, uma revisão final é concluída para garantir que os clientes recebam a visão mais atualizada.

Tamanho do mercado de sistemas de segurança automotiva da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de segurança automotiva frequentemente diferem porque a linha de escopo é traçada de forma diferente, e porque as premissas de adoção e precificação são atualizadas em momentos distintos. Nesse espaço, as maiores fontes de variação geralmente vêm do que é contabilizado dentro da segurança ativa versus segurança passiva, se OEM e pós-venda estão ambos incluídos, e como o momento da conversão cambial é tratado.

Algumas estimativas externas também incorporam ofertas adjacentes apenas de telemática e serviços mais amplos de segurança em mobilidade no mesmo total, o que pode inflar o valor para o mesmo ano. Na Mordor Intelligence, o total é limitado a sistemas de segurança automotiva vendidos para veículos e canais de reposição, e a precificação está vinculada à progressão de instalação e conteúdo de detecção, que foi reverificada por meio de entrevistas antes de finalizar o valor de mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 140,48 bilhões de USD (2025) | |

| Instituto de Pesquisa do Setor A | 131,60 bilhões de USD (2025) | Utiliza uma cesta de sistemas mais estreita em suas divisões declaradas, e seu valor de 2025 parece depender mais das premissas de ASP e crescimento unitário do ano anterior, com menos verificações explícitas para o mix de OEM versus pós-venda por região. |

| Editora de Pesquisa Global B | 154,05 bilhões de USD (2025) | Provavelmente aplica uma definição de segurança mais ampla e uma progressão de precificação de conteúdo por veículo mais elevada, e não declara claramente como separa os sistemas de segurança de receitas adjacentes de eletrônicos ou serviços no ano-base. |

A divergência entre os três valores decorre principalmente de escolhas de escopo e da velocidade com que se assume que a penetração e o ASP aumentarão à medida que o conteúdo de detecção cresce. Ao manter o cálculo rastreável até a produção de veículos, as taxas de instalação e o mix de canais, a estimativa permanece prática de replicar e mais fácil de reconciliar quando novos dados de regulamentação ou produção forem divulgados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de segurança automotiva?

O mercado gerou USD 151,79 bilhões em 2026 e está projetado para atingir quase USD 223,61 bilhões até 2031.

Qual tipo de sistema lidera a receita?

Os Sistemas de Segurança Ativa dominam com 66,62% de participação em 2025, refletindo a pressão regulatória por funções de prevenção de colisões.

Por que o LiDAR está ganhando impulso apesar da dominância do radar?

O LiDAR oferece maior precisão de profundidade para a autonomia de Nível 3, levando a um CAGR de 8,49% que supera outros componentes dentro do mercado de sistemas de segurança automotiva.

Com que rapidez está crescendo o mercado de pós-venda para tecnologia de segurança?

As soluções de retrofit para frotas devem crescer a um CAGR de 8,55% à medida que os operadores buscam economias em seguros e conformidade regulatória.

Qual região apresenta a perspectiva de crescimento mais forte?

A América do Sul lidera com um CAGR de 8,51% até 2031, apoiada por grandes investimentos de OEMs e padrões de segurança harmonizados.

Qual papel as atualizações remotas desempenham na segurança veicular?

As plataformas de atualização remota permitem que as montadoras corrijam vulnerabilidades e adicionem novos recursos de segurança após a venda, alinhando-se aos requisitos do UNECE R156 e expandindo as oportunidades de receita recorrente.

Página atualizada pela última vez em: