Tamanho e Participação do Mercado de Sistemas de infoentretenimento Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

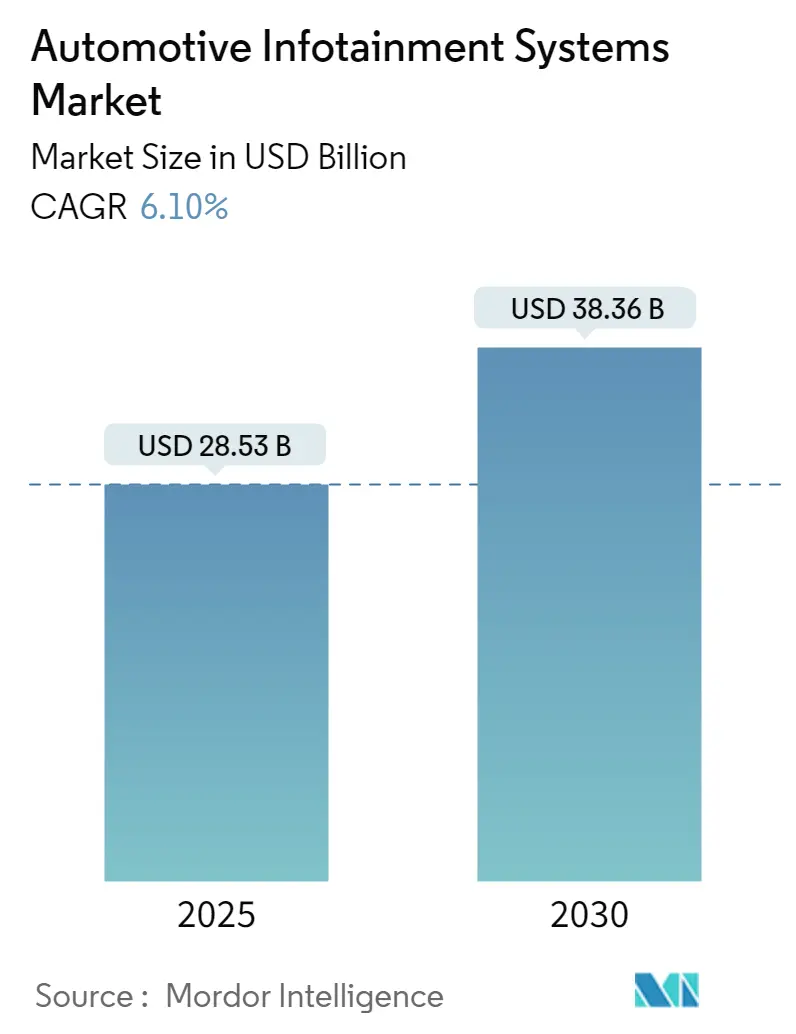

| Tamanho do Mercado (2025) | 28.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.10% CAGR |

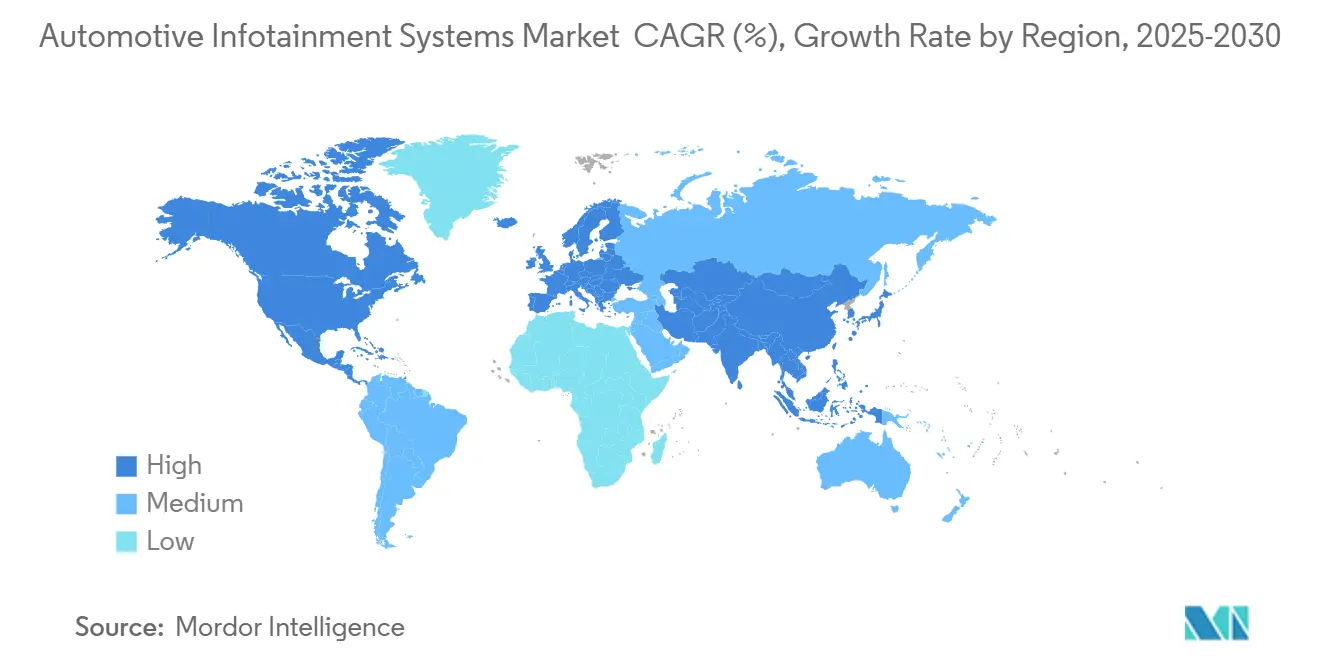

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de infoentretenimento Automotivo pela Mordor inteligência

O mercado global de sistemas de infoentretenimento automotivo atingiu USD 28,53 bilhões em 2025 e está projetado para expandir para USD 38,36 bilhões até 2030, registrando uma TCAC de 6,10% durante o poríodo de previsão. Esta trajetória de crescimento reflete um mudançum fundamental da indústria automotiva em direção aos veículos definidos por software, onde os sistemas de infoentretenimento servem como um interface principal entre motoristas e arquiteturas veiculares cada vez mais complexas. um expansão do mercado é sustentada por regulamentações de segurançum obrigatórias, particularmente o Regulamento de Segurançum Geral II da UE, efetivo um partir de julho de 2024, que exige integração de sistemas avançados de auxiliarência ao motorista com plataformas de infoentretenimento, como um Continental automotivo.[1]"GSR II eleva padrões de veículos um partir de julho de 2024", em geral segurançum Regulation II, www.continental-automotivo.com. um evolução do mercado reflete uma transformação mais ampla onde sistemas de infoentretenimento transitam de plataformas centradas em entretenimento para interfaces operacionais de veículos críticas para missões. um NITI Aayog projeta que os custos de semicondutores por veículo dobrarão para USD 1.200 até 2030, com sistemas de infoentretenimento respondendo por uma porção substancial deste aumento à medida que os veículos integram inteligência artificial, aprendizado de máquina e arquiteturas nativas de nuvem.

Principais Destaques do Relatório

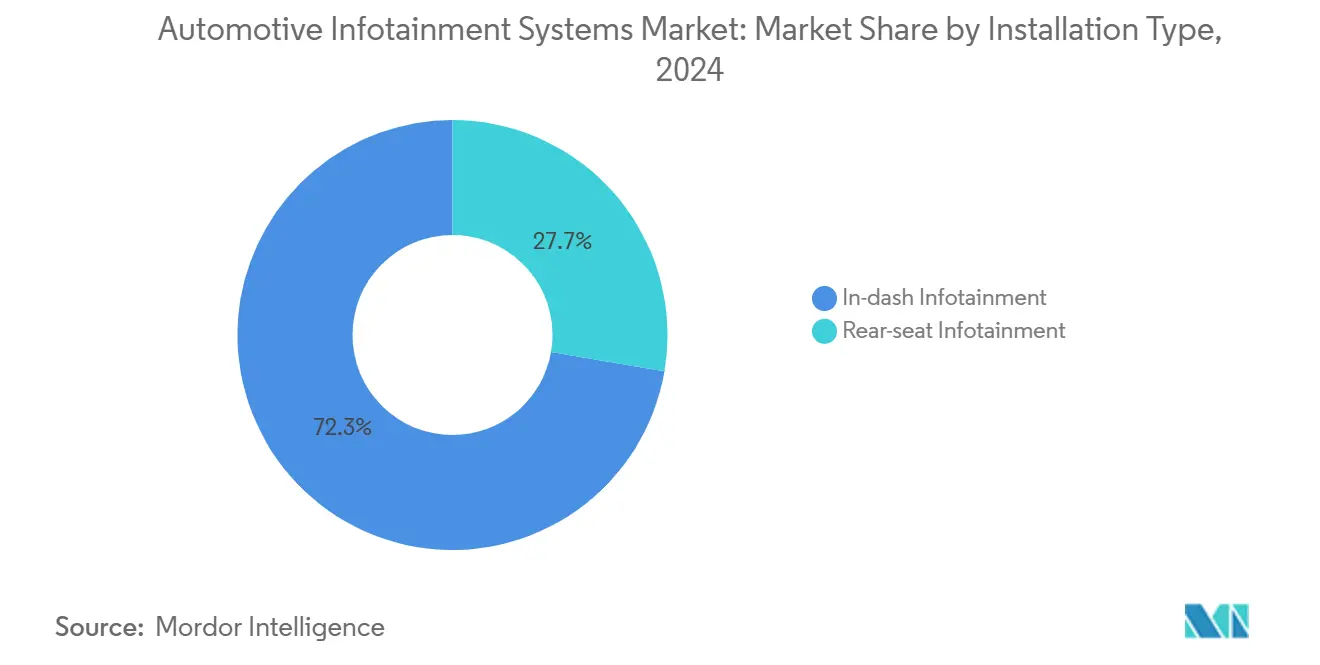

- Por tipo de instalação, unidades integradas no painel responderam por 72,32% da participação de mercado de sistemas de infoentretenimento automotivo em 2024, enquanto entretenimento de banco traseiro está posicionado para expandir um uma TCAC de 11,81% até 2030.

- Por tipo de veículo, carros de passeio detiveram 79,34% da receita em 2024; veículo comercial leve está expandindo um TCAC de 11,34% até 2030.

- Por tipo de componente, unidades principais e controladores de domínio capturaram 41,33% da receita de 2024, ainda assim software de sistema operacional e aplicativos registrarão um mais alta TCAC de 15,92%.

- Por tipo de propulsão, veículos elétricos um bateria registrarão TCAC de 24,21%, superando formatos de combustão interna e híbridos, porém respondendo por 67,56% em 2024.

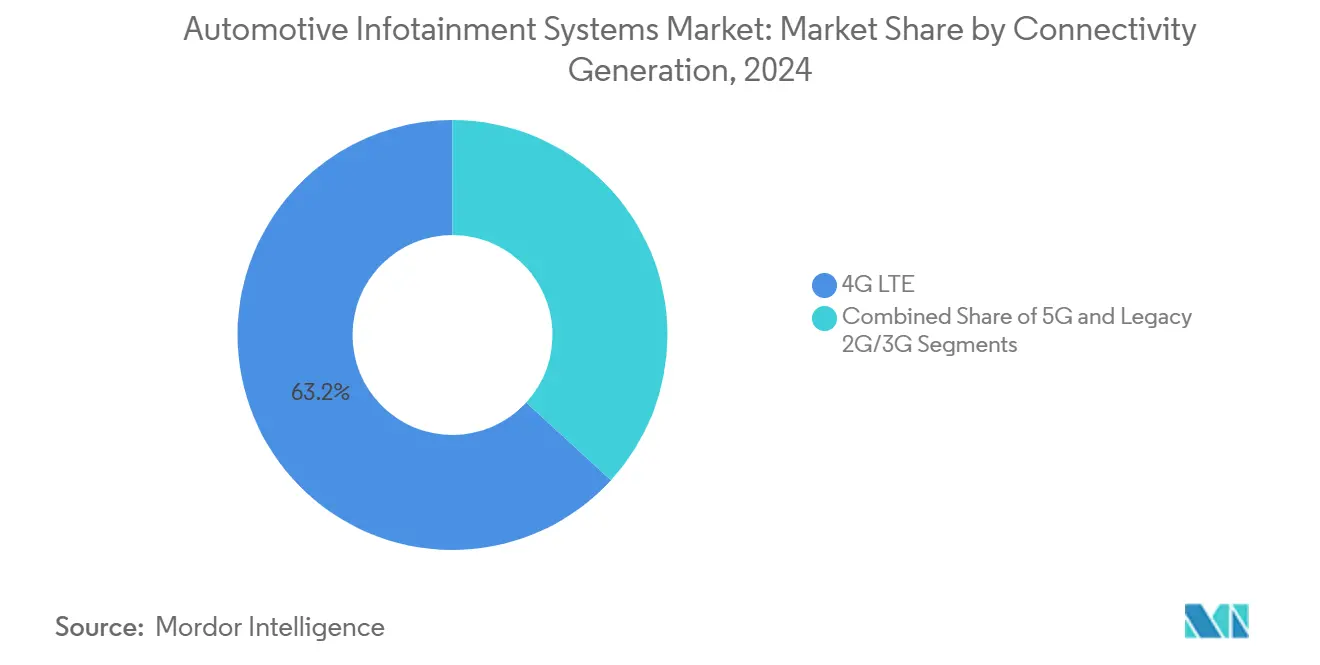

- Por geração de conectividade, plataformas habilitadas para 5g estão projetadas para crescer um TCAC de 19,43%, comparado com uma participação dominante mas desacelerante de 63,23% para 4G LTE em 2024.

- Por sistema operacional, Android automotivo OS está definido para crescer 18,23% anualmente, enquanto stacks baseados em Linux mantêm uma participação de receita de 35,12%.

- Por canal de vendas, OEM responde por 88,12% da participação de mercado em 2024, enquanto pós-venda acelera um TCAC de 9,73% até 2030.

- Por geografia, Ásia-Pacífico liderou com uma participação de 39,23% em 2024; América do Sul está prevista para registrar uma TCAC líder regional de 9,31% até 2030.

Tendências e Insights do Mercado Global de Sistemas de infoentretenimento Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Integração de HMI Centrada em ADAS | +1.8% | Global, com adoção precoce na UE e América do Norte | Médio prazo (2-4 anos) |

| Demanda do Consumidor por Serviços Conectados | +1.5% | Global, liderada por Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mudançum Rumo um Veículos Definidos por software | +1.2% | Global, encabeçada por OEMs premium | Longo prazo (≥ 4 anos) |

| Monetização de Comércio Eletrônico/Loja de Aplicativos no Veículo | +0.8% | América do Norte e UE mercados principais | Médio prazo (2-4 anos) |

| Regulamentações Obrigatórias de eCall e Registro de Dados | +0.6% | UE obrigatório, expandindo para mercados emergentes | Curto prazo (≤ 2 anos) |

| Atualizações Nativas de Nuvem Habilitando Recursos sob Demanda | +0.4% | Global, segmentos premium liderando adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de HMI Centrada em ADAS em Unidades Principais de Infotainment

um convergência de Sistemas Avançados de auxiliarência ao Motorista com interfaces homem-máquina representa uma mudançum de paradigma que se estende além das aplicações de segurançum tradicionais para criar arquiteturas unificadas de controle veicular. O Computador de Alto Desempenho inteligente Cockpit da Continental suporta até 3 exibições e cinco câmeras enquanto integra IA generativa do Google nuvem para interação de voz intuitiva, habilitando navegação conversacional e controle veicular contínuo. um colaboração da HARMAN com HL Klemove demonstra como um integração de ADAS cria soluções unificadas para montadoras, onde sistemas de monitoramento do motorista e recursos de prevenção de colisão compartilham recursos de processamento com funções de entretenimento. Esta integração reduz um complexidade do sistema enquanto permite que montadoras se diferenciem através de experiências definidas por software em vez de proliferação de hardware. um implementação obrigatória pela UE de auxiliarência inteligente de velocidade e avisos de sonolência do motorista um partir de julho de 2024 acelera esta convergência. OEMs buscam soluções econômicas que combinem conformidade regulatória com experiências do usuário aprimoradas.[2]"Sistemas obrigatórios de auxiliarência ao motorista devem ajudar um salvar mais de 25.000 vidas até 2038", europeu Commission, solteiro-mercado-economy.ec.europa.eu.um plataforma de integração de cockpit da Bosch exemplifica esta tendência permitindo integração contínua de várias funcionalidades dentro de uma única arquitetura de cockpit veicular.

Demanda do Consumidor por Serviços Conectados e Implementação de 5G

um implementação de 5g da indústria automotiva acelera além de meros upgrades de conectividade para habilitar modelos de negócio fundamentalmente novos centrados na monetização de dados em tempo real e aplicações de computação de borda. um Lear Corporation estima que o mercado automotivo de 5g crescerá de USD 2 bilhões em 2025 para USD 5 bilhões até 2030, impulsionado por capacidades de comunicação veículo-para-tudo que transformam sistemas de infoentretenimento em plataformas de mobilidade abrangentes. um tecnologia TBOT habilitada para 5g da HARMAN antecipa necessidades de conectividade para aplicações de transmissão e jogos enquanto otimiza uso de dados através de zonas de conectividade variáveis, demonstrando como software inteligente pode maximizar o potencial do 5g. Foi estimado que mais de 90% dos veículos vendidos até 2030 terão capacidades de conectividade, com consumidores dispostos um trocar de marca por experiências conectadas superiores, particularmente em segmentos de veículos elétricos um bateria. um convergência do 5g com inteligência artificial habilita manutenção preditiva e entrega de conteúdo personalizado, criando oportunidades de receita por assinatura que poderiam gerar USD 1.600 por veículo anualmente. um parceria da em geral motores com AT&T para implementação de 5g em veículos construídos nos EUA exemplifica como montadoras tradicionais posicionam conectividade como diferenciador central em vez de recurso opcional.

Mudança em Direção a Veículos Definidos por Software e Cockpits Digitais

Arquiteturas de veículos definidos por software alteram fundamentalmente o desenvolvimento de sistemas de infoentretenimento ao dissociar inovação de software dos ciclos de atualização de hardware, habilitando aprimoramento contínuo de recursos através de atualizações sobre-o-ar. como Atualizações Remotas de software da BMW entregaram mais de 50 novos recursos desde 2019, demonstrando como abordagens centradas em software estendem ciclos de vida de veículos enquanto criam oportunidades de engajamento contínuo do cliente. O lançamento ota 12.0 da HARMAN suporta mais de 40 fabricantes de veículos globais com medidas de cibersegurançum aprimoradas e capacidades de orquestração distribuída, abordando um mudançum em direção um arquiteturas centralizadas que acomodam imagens de software maiores. um transição habilita montadoras um implementar modelos de negócio de recursos sob demanda, onde consumidores podem ativar funcionalidades premium através de serviços de assinatura, criando fluxos de receita recorrentes além das vendas tradicionais de veículos. O projeto AFEELA da Sony Honda mobilidade exemplifica esta transformação ao posicionar o veículo como smartphone-sobre-rodas, onde entretenimento e serviços geram fluxos de receita comparáveis às vendas automotivas tradicionais. um tecnologia digital gêmeo da Marelli habilita desenvolvimento e teste simultâneos de recursos, facilitando ciclos de inovação rápidos que abordagens tradicionais centradas em hardware não conseguem igualar.

Monetização de Comércio Eletrônico no Veículo / Loja de Aplicativos

O surgimento de plataformas de comércio no veículo transforma sistemas de infoentretenimento de centros de custo em ativos geradores de receita. um Juniper pesquisar projeta gastos com pagamentos no veículo para atingir USD 86 bilhões em 2025. um Ignite Store da HARMAN fornece capacidades de distribuição de aplicativos marca branca no Android automotivo OS, habilitando OEMs um controlar branding enquanto monetizam conteúdo de terceiros através de sistemas de pagamento integrados. um Porsche consultoria identifica três categorias distintas de monetização: funções sob demanda para upgrades de software, pagamentos relacionados ao veículo para combustível e carregamento, e pagamentos não-veiculares para compras e entretenimento, com projeções de 600 milhões de carros conectados gerando USD 537 bilhões em transações até 2030. um integração da Stellantis de anúncios pop-acima em sistemas de infoentretenimento Jeep representa uma abordagem controversa mas potencialmente lucrativa para monetizar atenção no veículo, visando um salto significativo na receita anual de software. um plataforma OnMyWay da MAVI.IO demonstra implementação prática habilitando pagamentos de estacionamento e pedidos de comida diretamente através de doréis de veículos, com financiamento recente de USD 3 milhões destacando confiançum de investidores neste setor emergente.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Sensibilidade de Custo em Modelos de Entrada | -1.1% | Global, particularmente aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurançum e Responsabilidade | -0.9% | Global, com aplicação mais rigorosa na UE e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de SoC Automotivo | -0.7% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Legislação de Direito de Reparo e Propriedade de Dados | -0.3% | Foco regulatório da UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade de Custo em Modelos de Entrada

Segmentos de veículos de entrada enfrentam pressão crescente para integrar capacidades avançadas de infoentretenimento enquanto mantêm competitividade de préço, criando uma tensão fundamental entre expectativas do consumidor e economia de fabricação. O portfólio de infoentretenimento de entrada da NXP Semiconductors, incluindo processadores i.MX6UL e amplificadores de potência TDF8541, visa especificamente aplicações conscientes de custo onde funcionalidade básica de conectividade e áudio deve ser entregue com gasto mínimo. O desafio se intensifica à medida que custos de semicondutores por veículo são projetados para dobrar para USD 1.200 até 2030, com sistemas de infoentretenimento representando uma porção significativa deste aumento. um dinâmica do mercado indiano ilustra esta tensão, onde variantes premium respondem por 40% das vendas em certos segmentos. Ainda assim, sensibilidade de préço permanece primordial para segmentos de volume onde recursos básicos de infoentretenimento devem ser cuidadosamente equilibrados contra restrições de custo. Os investimentos de CNY 100 bilhões da BYD em tecnologia de direção inteligente visam especificamente acessibilidade de modelos de entrada, objetivando democratizar recursos avançados enquanto mantém préços competitivos. Esta pressão de custo paraçum OEMs um fazer troca-offs estratégicos entre riqueza de recursos e acessibilidade, potencialmente limitando penetração de mercado em segmentos sensíveis um préço.

Riscos de Cibersegurança e Responsabilidade

Ameaçcomo de cibersegurançum automotiva escalaram dramaticamente, com sistemas de infoentretenimento respondendo por 15% dos incidentes cibernéticos reportados em 2023, enquanto 90% estão ligados um vulnerabilidades de software embarcado. O Relatório de Cibersegurançum Automotiva VicOne documenta um aumento de 225% em ciberataques de 2018 um 2021, com vulnerabilidades de veículos conectados aumentando 321% apenas em 2021. O sistema de infoentretenimento DMH-WT7600NEX da Pioneer exemplifica estes riscos, onde pesquisadores demonstraram como vulnerabilidades zero-day poderiam transformar unidades de pós-venda em ferramentas de vigilância, acessando localizações GPS e registros de chamadas. O padrão de cibersegurançum ISO/SAE 21434 da UE e regulamentações UN ECE R155/R156 mandam gerenciamento abrangente de riscos de cibersegurançum ao longo de ciclos de vida de veículos, criando custos de conformidade que sobrecarregam particularmente fabricantes menores. Veículos definidos por software amplificam estes riscos à medida que aplicativos maliciosos podem comprometer segurançum veicular roubando informações pessoais ou potencialmente imobilizando veículos. Isto necessita abordagens robustas de segurançum por design e atualizações regulares de software. O potencial para USD 505 bilhões em perdas financeiras até 2024 de vazamentos de dados automotivos sublinha um exposição de responsabilidade da indústria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Instalação: Domínio Integrado no Painel Impulsiona Integração

Configurações integradas no painel detiveram 72,32% dos embarques de 2024, ilustrando seu domínio no mercado de sistemas de infoentretenimento automotivo. O próximo iDrive Panorâmico da BMW combina um oled curvo de 48 polegadas com sobreposições 3D head-acima, demonstrando como exibições centrais agora orquestram HVAC, navegação e entretenimento sem botões discretos. O cockpit de tela única modelo Y da Tesla oferece outra ilustração de minimalismo de hardware onde menus de software substituem botões físicos. um categoria de entretenimento de banco traseiro, enquanto isso, está projetada para registrar TCAC de 11,81% à medida que recursos autônomos liberam passageiros da condução ativa. Marcas de luxo implantam montagens múltiplo-mostrar no teto e arrays de encosto de assento que transmitem conteúdo 4k, criando uma plataforma cativa para receita de assinatura. O SeatSonic da HARMAN transduz áudio através de estruturas de assento, aprimorando imersão sem elevar níveis de decibéis na cabine. Frotas de ride-hailing crescentes adicionam demanda adicional: passageiros cada vez mais esperam vídeo sob demanda durante deslocamentos, empurrando operadores um retrofitar telas de entretenimento mesmo em sedans de nível médio.

Interações centradas no passageiro estão reformulando lógica de interface. Feedback tátil, iluminação contextual e controle de gestos baseado em câmera convergem no stack integrado no painel, transformando-o em um centro de comando para domínios veiculares além do entretenimento. Módulos de banco traseiro agora se conectam diretamente um perfis de nuvem para que cada usuário possa retomar playlists ou progresso de vídeo através de viagens. Montadoras experimentando com níveis de assinatura frequentemente estreiam pacotes de jogos pagos por mês em exibições traseiros para testar apetite do consumidor antes de empurrar recursos para um tela do motorista. Discussões regulatórias emergentes sobre distração do motorista também poderiam inclinar design, favorecendo projeção heads-acima sobre touchscreens. Estas dinâmicas reforçam o mercado de sistemas de infoentretenimento automotivo como playground onde design UX e estratégia de monetização se intersectam.

Por Tipo de Veículo: Carros de Passeio Lideram Enquanto Segmentos Comerciais Aceleram

Carros de passeio possuíam 79,34% da receita global em 2024 à medida que compradores consideram um cabine uma extensão de seu estilo de vida digital. Trens de paraçum elétricos intensificam um necessidade de roteamento otimizado por alcance e análises de bateria, impulsionando instalações de infoentretenimento BEV. Veículo comercial leve está expandindo um TCAC de 11,34% até 2030, longa dominado por telemática, agora camada aplicativos de infoentretenimento para monitoramento de fadiga, tacógrafos digitais e documentação de transporte. Ford Pro, por exemplo, registra cerca de 600.000 assinaturas de software pagas através de sua frota nos EUA, transformando doréis em endpoints SaaS empresariais. Operadores de frota valorizam tempo de funcionamento e patches sobre-o-ar simples que evitam visitas ao depósito. Consequentemente, o tamanho de mercado de sistemas de infoentretenimento automotivo de veículos comerciais está projetado para atingir USD 6,4 bilhões até 2030, capturando receita fresca anteriormente protegida por sensibilidade de préço.

Compartilhamento de viagens e logística de última milha ampliam ainda mais o escopo endereçável. doréis que auto-populam conhecimentos de embarque ou fotos de prova de entrega cortam overhead administrativo. ADAS habilitado por câmera integrado em infoentretenimento ajuda seguradoras fornecendo ciência forense de acidentes e baixando prêmios. Enquanto isso, sedans premium são diferenciados através de áudio multicanal, iluminação ambiente imersiva e serviços de concierge que são reserváveis diretamente da tela. À medida que maturidade de software cresce, distinções de tipo de veículo se borram: módulos de código escritos para carros de passeio premium são reembalados para caminhões leves com mudançum mínima. Essa filosofia de reutilização acelera disseminação de recursos e aprimora economias de escala para o mercado de sistemas de infoentretenimento automotivo.

Por Componente: Sistemas Operacionais Impulsionam Valor de Software

Unidades principais e controladores de domínio garantiram 41,33% da receita em 2024 porque cada recurso-desde costura de câmera de ré até IA de voz-depende de potência computacional. Ainda assim o nível de software está escalando mais rapidamente: receita de sistema operacional e aplicativo está programada para TCAC de 15,92%, sublinhando o pivô da indústria de umço para código. O Snapdragon Cockpit Gen 4 da Qualcomm integra uma NPU sobre-die capaz de 8 TOPS, permitindo personalização de cabine e análises de estado do motorista sem chips extras. Os microcontroladores AM275x-Q1 da Texas instrumentos quadruplicam taxa de transferirência DSP para que OEMs conscientes de custo possam adicionar áudio espacial sem SoCs de alta gama. exibições estão simultaneamente evoluindo-doréis micro-liderado entregam melhor luminância com menor consumo de energia, habilitando touchscreens slim montados em portas. Módulos de antena enfrentam uma mudançum de diversidade 4G para arrays 5g enorme-mimo, elevando o valor da lista de materiais por veículo. Ao todo, estas mudançcomo reforçam software como multiplicador, transformando o mercado de sistemas de infoentretenimento automotivo em um stack em camadas onde valor se acumula no nível de OS e aplicação.

Estratégias de fornecedores espelham essa realidade. Continental agora embarca placas baseadas em Telechips agrupadas com distribuição Android, vendendo flexibilidade turnkey em vez de metal nu. Casas de firmware Tier-2 oferecem diagnósticos sobre-o-ar e SDKs de vitrine, habilitando fabricantes de carros um lançar add-ons de recursos pagos muito depois da venda inicial. Para investidores, margem de software recorrente supera markup de hardware único, um pivô crítico à medida que préços de matéria-prima permanecem voláteis. Ultimamente, um participação de mercado de sistemas de infoentretenimento automotivo de fornecedores de software puro está subindo, mesmo que hardware ainda ancore custo do sistema.

Por Tipo de Propulsão: Veículos Elétricos Reformulam Requisitos

Formatos de combustão interna detiveram uma participação de 67,56% em 2024, ainda assim derivativos elétricos um bateria multiplicam demanda de módulos: mapas de alcance de alta resolução, localizadores de carregador e doréis de gerenciamento térmico são todos impulsionados por infoentretenimento. O tamanho de mercado de sistemas de infoentretenimento automotivo ligado um BEVs deve escalar um TCAC de 24,21%, impulsionado por cotas regulatórias ZEV e ansiedade de alcance do consumidor. Veículos híbridos criam seu nicho para visualizações de fluxo de energia, requerendo gráficos de trem de paraçum de fonte dupla que clusters tradicionais não conseguem transmitir facilmente. Análises de bateria em tempo real também oferecem potencial de upsell: relatórios de degradação baseados em assinatura podem economizar milhares aos proprietários de frota em previsão de valor residual, incorporando novos fluxos de anuidade.

Com propulsão eletrificada, HVAC e condicionamento de bateria reivindicam uma fatia maior de energia da cabine, então equipes UX devem apresentar consumo em widgets intuitivos que encorajam eco-condução. Montadoras integram reserva de estações de carregamento diretamente em unidades principais, contornando smartphones e mantendo clientes dentro de ecossistemas de marca. Upgrades ota agora incluem ajustes de firmware que aumentam curvas de carregamento, entregando ganhos tangíveis de alcance e reforçando valor percebido. Estas capacidades posicionam o mercado de sistemas de infoentretenimento automotivo como sistema nervoso da eletrificação, transformando quilowatt-horas em domínio de serviço rico em dados.

Por Geração de Conectividade: Transformação 5G Acelera

Embora 4G LTE ainda alimentasse 63,23% das unidades vendidas em 2024, tetos de largura de banda limitam navegação de realidade aumentada e jogos na nuvem. Módulos 5g embarcando um partir de 2025 podem processar alertas V2X com latência de 20 ms, permitindo veículos trocarem dados de sensor na estrada. um categoria está prevista para crescer um TCAC de 19,43%, tornando-se o sub-segmento de hardware de crescimento mais rápido dentro do mercado mais amplo de sistemas de infoentretenimento automotivo. Colaborações Qualcomm-HARMAN colocam rádios de onda milimétrica e sub-6 GHz em placas únicas, cortando tempo de integração enquanto suportam fallback para LTE quando necessário.

À medida que operadoras de rede desativam 3G, OEMs precisam de caminhos de upgrade para frotas mais antigas, estimulando um mini boom em unidades de controle telemático retrofit. transmissão de mapas sobre-o-ar torna-se prático em velocidades 5g, abrindo portas para sobreposições de perigo em tempo real. Além disso, aliançcomo de computação de borda com operadores de dados centro permitem renderização local de mapas HD, cortando necessidades de computação no veículo. Olhando para frente, discussões de prontidão 6G já informam design de antena, provando que roadmaps de conectividade agora dirigem arquitetura de cockpit no mercado de sistemas de infoentretenimento automotivo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sistema Operacional: Android Automotive Ganha Contra Linux

Graçcomo à flexibilidade de código aberto, distribuições Linux representaram 35,12% da receita em 2024. Ainda assim Android automotivo OS está projetado um TCAC de 18,23%, aproveitando o trancar-em do ecossistema Google e um pool profundo de desenvolvedores terceirizados. Volvo, Polestar e Renault já embarcam acesso nativo à Play Store, enquanto um Lincoln digital Experience da Ford executa stacks duplos para dar aos usuários espelhamento Android e maçã concorrentemente. OEMs pesam o benefício de tempo de mercado curto contra potenciais preocupações de soberania de dados. BlackBerry QNX mantém uma fortaleza em nichos onde desempenho determinístico, gateways de controle de freio ou gateways seguros impedem código aberto.

Qualidade de implementação não é uniforme: um UX ágil da Rivian contrasta com outras marcas prejudicadas por lag ou recursos ausentes, provando que habilidades de otimização de código ainda diferenciam marcas. Opções RTOS proprietárias sobrevivem principalmente em segmentos comerciais e desligado-estrada onde robustez supera variedade de aplicativo. Com o tempo, custos de suporte e familiaridade de desenvolvedor podem acelerar consolidação, empurrando mais fabricantes em direção à órbita do Google e elevando um participação Android automotivo do mercado geral de sistemas de infoentretenimento automotivo.

Por Canal de Vendas: Integração OEM Domina

Unidades instaladas em fábrica compreenderam 88,12% dos embarques em 2024, testemunho do valor de integração profunda e alinhamento de garantia. Porém, o pós-venda registra TCAC saudável de 9,73% à medida que proprietários de veículos mais antigos buscam amenidades modernas. Empresas como branco automotivo agora fornecem kits retrofit restaurando maçã CarPlay em EVs GM que embarcam sem ele, revelando demanda reprimida quando decisões OEM colidem com preferência do usuário. Ainda assim, arquiteturas modernas CAN-FD e ethernet complicam instalações de terceiros; codificação inadequada pode disparar luzes de falha ou desabilitar auxiliares de segurançum.

Marcas de pós-venda também enfrentam avaliações cibernéticas mais rigorosas. O exemplo zero-day da Pioneer estimulou pedidos por certificados obrigatórios de teste de penetração. Alguns fornecedores respondem agrupando assinaturas de atualização de segurançum de 12 meses com cada unidade principal. Enquanto isso, OEMs cada vez mais tratam software pós-venda como seu território: modelos de recursos sob demanda e loja de aplicativos reduzem um lacuna de valor que antes favorecia unidades principais de varejo. Através de ambos os canais, propriedade de dados e direitos de atualização sobre-o-ar permanecem tópicos legais quentes, moldando fatias futuras do mercado de sistemas de infoentretenimento automotivo.

Análise Geográfica

um posição de 39% da Ásia-Pacífico deve muito à corrida agressiva de cockpit inteligente da China, com BYD destinando CNY 100 bilhões para P&d de ADAS e infoentretenimento para suportar 5,5 milhões de vendas de ev até 2025. Montadoras japonesas-Toyota, Nissan, Honda-estão reunindo recursos para IA generativa e semicondutores internos, garantindo resiliência de suprimento para futuras plataformas de cockpit. um participação da Índia de acabamentos premium subiu para 40%, empurrando fornecedores como HARMAN Índia um expandir P&d em Bengaluru para localização de assistentes de voz e UX de linguagem regional.

América do Norte adota uma mentalidade "conectado primeiro". O surto dos EUA de modelos equipados com 5g, estimulado pela colaboração AT&T-GM, corta tempo de atualização e desbloqueia planos de dados em camadas que geram receita recorrente. Enquanto isso, projetos de lei bipartidários Right-para-reparar poderiam compelir OEMs um publicar APIs de diagnóstico, influenciando como chaves de segurançum de infoentretenimento são compartilhadas com independentes. Europa foca em governançum de dados: o dados Act da UE em 2025 manda controle do usuário de dados no veículo e obriga fabricantes de carros um permitir acesso de serviço de terceiros. Migração eCall para 4G/5g e um Diretiva Right-para-reparar de 2024 também moldam design de cockpit para manutenibilidade e compatibilidade reversa.

América do Sul atualmente representa um mercado absoluto menor mas um mais alta TCAC. O programa 'Mover' do Brasil liga incentivos fiscais um regras de conteúdo local, empurrando OEMs um fonte ECUs de infoentretenimento domesticamente. Investimento audiovisual excedendo USD 5 bilhões fornece cadeias de suprimento de mostrar e processamento de som que podem servir demanda automotiva. Expectativas do consumidor espelham penetração de smartphone: conectividade, lojas de aplicativos e pagamentos sem contato são agora considerados recursos de nível básico. Porém, volatilidade de moeda e altos impostos de importação requerem engenharia de redução de custo, frequentemente alcançada através de consolidação de SoC. Estas paraçcomo coletivamente mantêm diversidade geográfica no mercado de sistemas de infoentretenimento automotivo enquanto sinalizam forte upside para fornecedores flexíveis e centrados em software.

Panorama Competitivo

Tier-1s estabelecidos como HARMAN, Bosch e Continental ainda dominam listas de sourcing OEM, ainda assim coletivamente controlam bem menos da metade da receita global-evidência de fragmentação moderada. HARMAN aproveita sua plataforma Ignite para agrupar telemática, cibersegurançum e uma loja de aplicativos, reduzindo complexidade para fabricantes de carros enquanto monetiza serviços pós-venda. Bosch explora know-how cruzar-domain para integrar controle de cockpit com funções ADAS em SoC compartilhado, cortando fiação e pegada. Continental EUA Google nuvem para IA de voz, diferenciando ao redor de UX de linguagem natural.

Fornecedores de nova era como ECARX e ND industrial desafiam incumbentes oferecendo cockpits digitais turnkey em assinatura, mudando despesa de capital para custo operacional. Snapdragon Cockpit Gen 4 coloca Qualcomm mais profundamente na cadeia de valor de software, pareando silício com frameworks de IA e toolchains de nuvem. O dirigir IX da Nvidia contribui aceleração GPU para renderização múltiplo-mostrar, atraindo marcas premium que desejam gráficos 3D de alta taxa de quadros. Cerence e SoundHound competem para incorporar voz de IA generativa na borda, forjando aliançcomo com Mercedes-Benz e Lucid para assistentes múltiplo-idioma.

Capacidade de cibersegurançum e ota agora define um barra de entrada; fornecedores menores fazem parceria com especialistas de firewall como VicOne para limpar auditorias OEM. Migração para 5g eleva ainda mais complexidade, encorajando parcerias de ecossistema em vez de integração vertical estrita. Como resultado, competição gira ao redor de amplitude de plataforma e agilidade de atualização em vez de especificações de hardware isoladas. Investidores valorizam receita recorrente de loja de aplicativos mais que margens de unidade, produzindo Tier-1s legados um adquirir casas de software de nicho. um dinâmica produz um mercado de sistemas de infoentretenimento automotivo equilibrado ainda assim ferozmente inovativo.

Líderes da Indústria de Sistemas de infoentretenimento Automotivo

-

Denso Corporation

-

Harman International

-

Aisin Corporation

-

Pioneer Corporation

-

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: Qualcomm e Amazon anunciaram uma colaboração tecnológica para aprimorar experiências no veículo usando Plataforma Snapdragon Cockpit e serviços de IA da Amazon, habilitando montadoras um entregar experiências inovativas no carro enquanto reduz tempo de desenvolvimento e custos através de ambientes de desenvolvimento virtual.

- Janeiro 2025: Mercedes-Benz e Google nuvem expandiram sua parceria para aprimorar Assistente virtual MBUX com capacidades conversacionais alimentadas por IA, estreando no novo Mercedes-Benz CLA com Agente de IA Automotivo construído em modelos Gemini do Google para consultas de navegação em linguagem natural.

- Outubro 2024: Renault e Cerence expandiram sua parceria para integrar IA generativa no companheiro no carro Reno da Renault, estreando no Renault 5 e-Tech veículo elétrico com Cerence Chat Pro, um modelo de linguagem grande de grau automotivo para interações similares um humanos

Escopo do Relatório Global do Mercado de Sistemas de infoentretenimento Automotivo

infoentretenimento automotivo é um dispositivo no veículo que fornece entretenimento e informação ao motorista e passageiros. O sistema inclui interfaces integradas de áudio/vídeo (um/V), touchscreens, teclados, etc., para oferecer serviços de navegação, conexões telefônicas mãos-livres, controle de voz do veículo, auxiliarência de estacionamento, controle climático, ferramentas de comunicação bidirecional, acesso à Internet e outros serviços de segurançum. Estes recursos ajudam um aumentar um eficiência operacional dos veículos e melhorar segurançum e experiência do motorista.

O Mercado de Sistemas de infoentretenimento Automotivo é Segmentado por Tipo de Instalação (infoentretenimento Integrado no Painel e infoentretenimento de Banco Traseiro), Tipo de Veículo (Carros de Passeio e Veículos Comerciais), e Geografia (América do Norte (Estados Unidos, Canadá, e Resto da América do Norte), Europa (Alemanha, Reino Unido, Françum, istoália, e Resto da Europa), Ásia-Pacífico (China, Japão, Índia, Coreia do Sul, Resto da Ásia-Pacífico), e Resto do Mundo (Brasil, África do Sul, e Outros Países)). O relatório oferece o tamanho de mercado e previsões em valor (USD bilhão) para todos os segmentos acima.

| Infotainment Integrado no Painel |

| Infotainment de Banco Traseiro |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Módulo de Display / Touchscreen |

| Unidade Principal / Controlador de Domínio |

| Software de Sistema Operacional e Aplicativos |

| CIs de Conectividade e Módulos de Antena |

| Veículos com Motor de Combustão Interna |

| Veículos Híbridos Elétricos |

| Veículos Elétricos a Bateria |

| 4G LTE |

| 5G |

| Legacy 2G/3G |

| Baseado em Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Outros (Proprietário, RTOS) |

| Instalado por OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Instalação | Infotainment Integrado no Painel | |

| Infotainment de Banco Traseiro | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Componente | Módulo de Display / Touchscreen | |

| Unidade Principal / Controlador de Domínio | ||

| Software de Sistema Operacional e Aplicativos | ||

| CIs de Conectividade e Módulos de Antena | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Híbridos Elétricos | ||

| Veículos Elétricos a Bateria | ||

| Por Geração de Conectividade | 4G LTE | |

| 5G | ||

| Legacy 2G/3G | ||

| Por Sistema Operacional | Baseado em Linux (AAOS, AGL, etc.) | |

| QNX | ||

| Android Automotive OS | ||

| Outros (Proprietário, RTOS) | ||

| Por Canal de Vendas | Instalado por OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e projeção de crescimento do mercado de sistemas de infoentretenimento automotivo?

O mercado global de sistemas de infoentretenimento automotivo atingiu USD 28,53 bilhões em 2025 e está projetado para expandir para USD 38,36 bilhões até 2030, registrando uma taxa de crescimento anual composta de 6,10% durante o poríodo de previsão.

Qual tipo de propulsão de veículo mostra o maior potencial de crescimento em sistemas de infoentretenimento?

Veículos elétricos um bateria demonstram o maior crescimento um TCAC de 24,20% (2025-2030), impulsionados por sua dependência inerente de sistemas de infoentretenimento sofisticados para gerenciamento de energia, otimização de carregamento e mitigação de ansiedade de alcance.

Qual região domina o mercado de sistemas de infoentretenimento automotivo?

Ásia-Pacífico comanda um maior participação regional com 39% em 2024, impulsionada pelo desenvolvimento agressivo de veículos inteligentes da China, iniciativas colaborativas de software do Japão e tendências de premiumização da Índia favorecendo recursos avançados de infoentretenimento.

Qual geração de conectividade deve crescer mais rapidamente no infoentretenimento automotivo?

Conectividade 5g exibe crescimento excepcional um TCAC de 19,40% (2025-2030), habilitando comunicações ultra-confiáveis de baixa latência essenciais para sistemas avançados de auxiliarência ao motorista e aplicações de transmissão de conteúdo em tempo real.

Página atualizada pela última vez em: