Tamanho e Participação do Mercado de Sistema de Freios Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

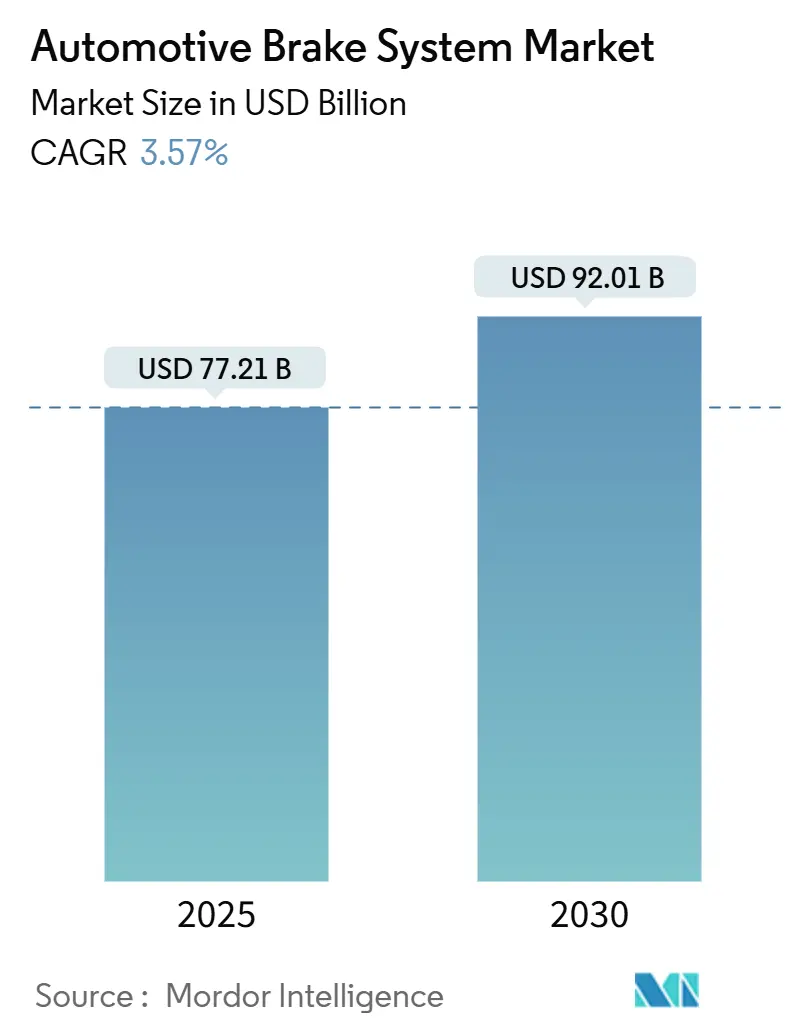

| Tamanho do Mercado (2025) | 77.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 92.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.57% CAGR |

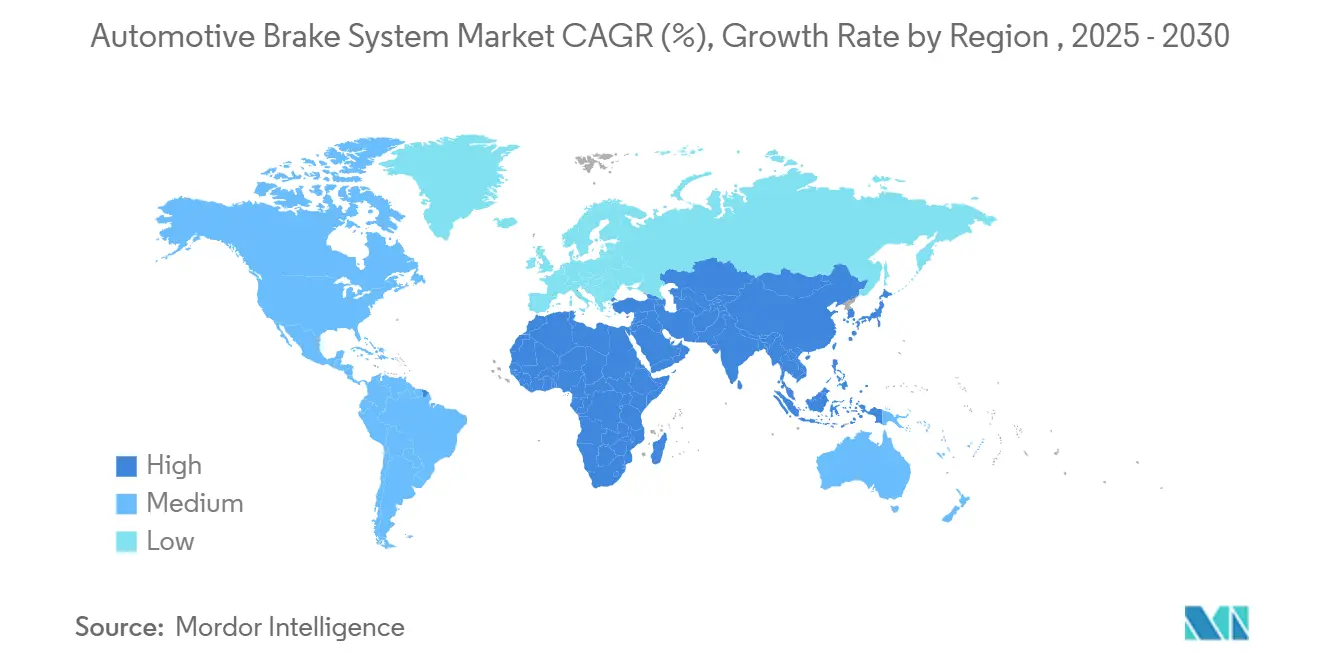

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

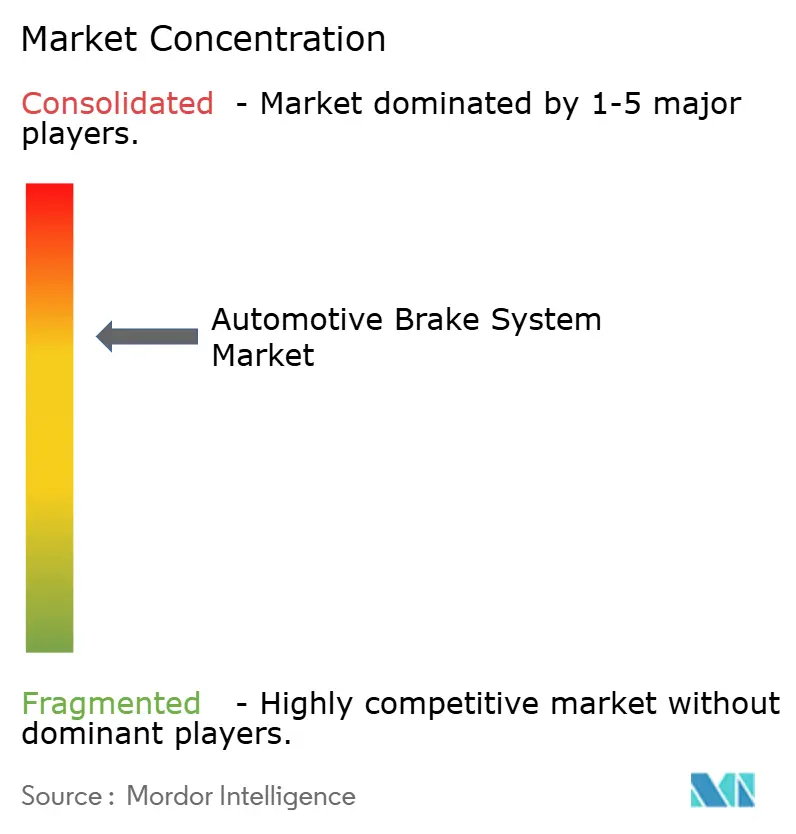

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistema de Freios Automotivo pela Mordor Intelligence

O mercado de sistema de freios automotivo atingiu US$ 77,21 bilhões em 2025 e está previsto para alcançar US$ 92,01 bilhões até 2030, avançando a uma CAGR de 3,57%. O crescimento do mercado reflete uma migração constante de configurações puramente hidráulicas para arquiteturas governadas eletronicamente que coordenam funções antitravamento, estabilidade e regenerativas em veículos definidos por software. A Ásia-Pacífico ancora a demanda através da produção em larga escala de veículos elétricos (VE) e terceirização de montagens eletrônicas de freio, enquanto o Oriente Médio registra a expansão mais rápida à medida que políticas de modernização de frota se cruzam com gastos em infraestrutura. Os fornecedores de tecnologia se concentram em brake-by-wire e materiais de atrito de baixo pó para cumprir os limites de partículas UNECE R140 e Euro 7, e operadores de veículos comerciais leves (VCL) elevam volumes pós-venda via programas de manutenção preditiva que reduzem paradas não planejadas.

Principais Destaques do Relatório

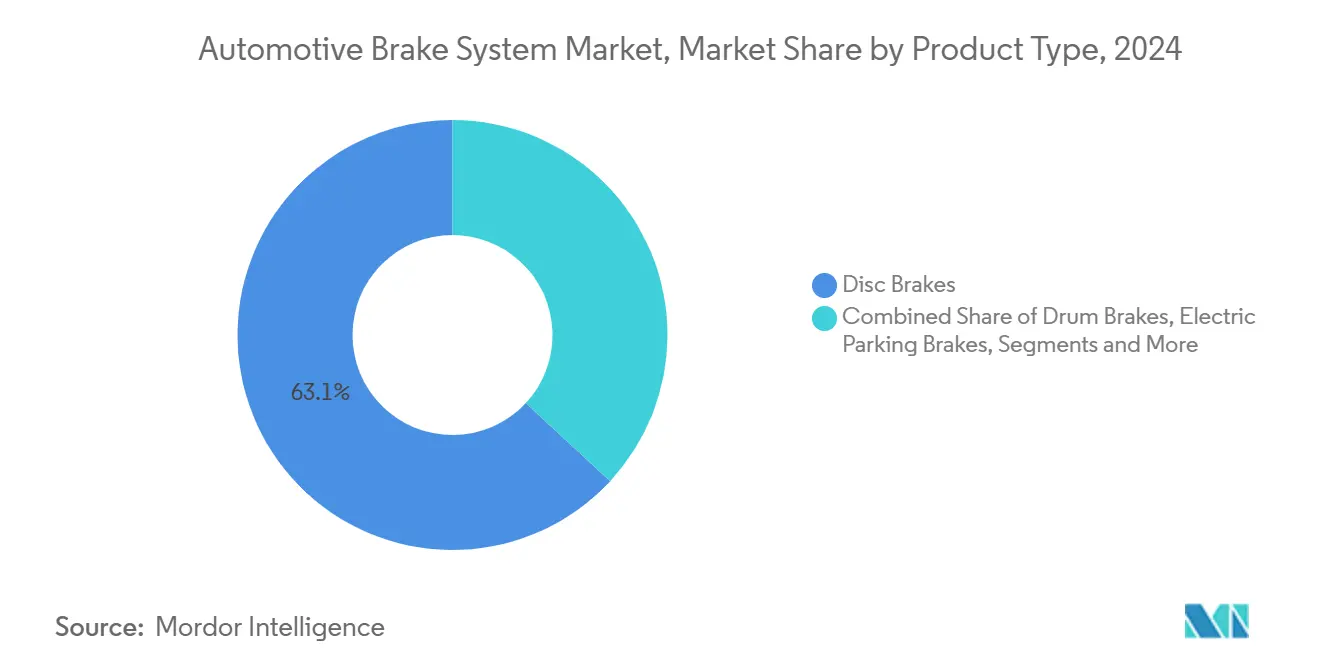

- Por tipo de produto, freios a disco representaram 63,10% da participação de receita em 2024, enquanto freios de estacionamento elétrico está projetado para expandir 5,22% até 2030.

- Por tecnologia, sistemas de frenagem antitravamento (ABS) detiveram 45,10% da participação de receita em 2024, contudo, controle eletrônico de estabilidade está crescendo a 8,65% CAGR.

- Por mecanismo de acionamento, sistemas hidráulicos representaram 66,25% da participação de receita em 2024, enquanto soluções brake-by-wire estão previstas para subir a uma CAGR de 9,50%.

- Por componente, pastilhas e sapatas de freio lideraram com 32,20% de participação de receita em 2024, enquanto unidades de controle eletrônico e atuadores estão definidos para uma CAGR de 10,30% até 2030.

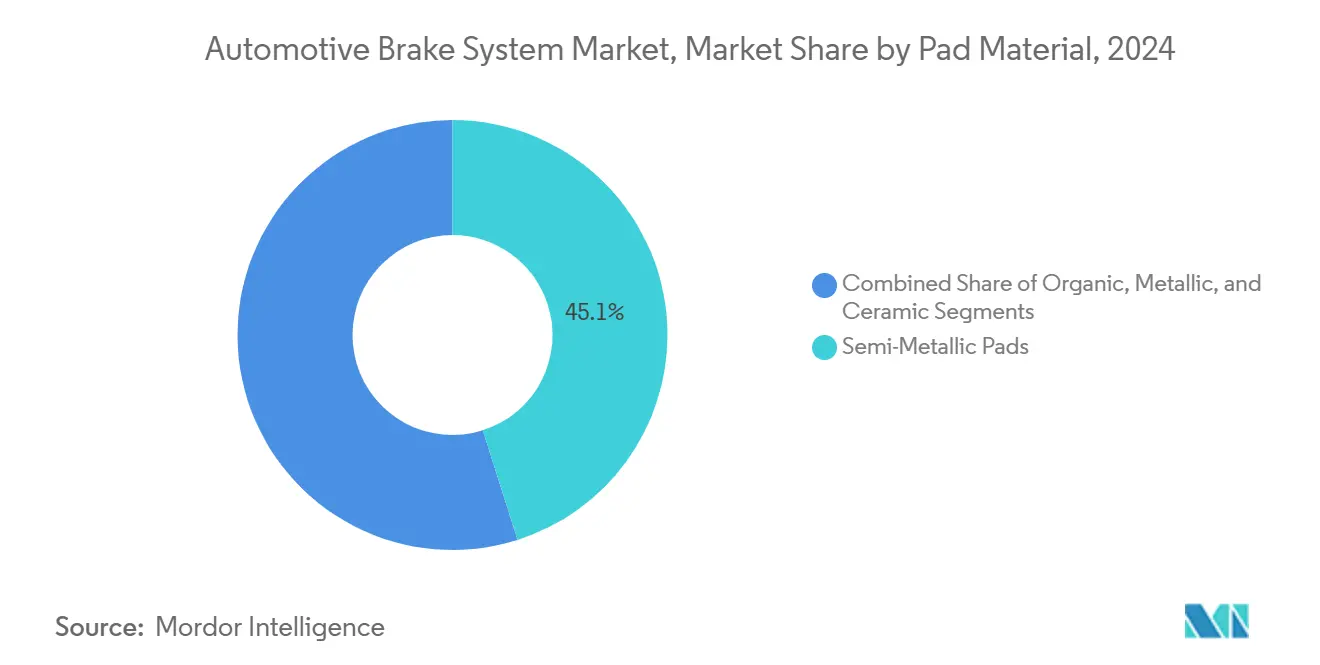

- Por material da pastilha, pastilhas semimetálicas dominam com 45,10% de participação de receita em 2024, enquanto pastilhas cerâmicas registram a CAGR mais rápida de 8,70%.

- Por canal de vendas, entregas OEM compreenderam 81,25% da participação de receita em 2024, enquanto o segmento pós-venda online está crescendo a uma CAGR de 6,20%.

- Por tipo de veículo, carros de passeio representaram 75,25% da participação de receita em 2024, contudo, veículos elétricos a bateria registram uma CAGR de 13,60%.

- Por propulsão, motores de combustão interna comandaram 60,10% da participação do mercado de sistema de freios automotivo em 2024, enquanto veículos elétricos a célula de combustível estão preparados para uma CAGR de 15,40% até 2030.

- Por geografia, Ásia-Pacífico liderou com 58,55% de participação de receita em 2024, e o Oriente Médio está previsto para registrar a CAGR mais rápida de 8,90%.

Tendências e Insights Globais do Mercado de Sistema de Freios Automotivo

Análise de Impacto dos Direcionadores*

| Direcionador | (~)% Impacto na CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Eletrificação Rápida | +0.8% | Global, com concentração na China, UE, América do Norte | Prazo médio (2-4 anos) |

| Penetração Elevada de ADAS | +0.6% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Prazo longo (≥ 4 anos) |

| Mandatos Mais Rígidos Impulsionando Instalações ABS/ESC | +0.4% | Global, com impacto imediato em mercados regulamentados | Prazo curto (≤ 2 anos) |

| Surto de E-commerce | +0.3% | América do Norte, Europa, centros urbanos na Ásia | Prazo médio (2-4 anos) |

| Produção Global Acelerada de VEB | +0.5% | Global, com adoção inicial na Califórnia, UE | Prazo médio (2-4 anos) |

| Extensões de Garantia OEM | +0.2% | Segmentos premium globalmente, mercados de veículos de luxo | Prazo longo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rápida Impulsionando Hardware de Freio Compatível com Regenerativo

Layouts de veículos elétricos colocam mais torque de frenagem em motores de tração, então sistemas de atrito devem sincronizar perfeitamente com recuperação de energia gerenciada por software. Um kit regenerativo co-desenvolvido pela Tevva e ZF captura até quatro vezes mais energia que freios a ar padrão, estendendo o alcance de um caminhão de 7,5 toneladas para 140 milhas. Protótipos da Mercedes-Benz incorporam a unidade de freio dentro do alojamento do e-drive, eliminando hardware propenso à ferrugem e reduzindo emissões de partículas. O sistema regenerativo cooperativo da Aisin equilibra ainda mais a frenagem hidráulica e do motor para manter a estabilidade do veículo sob todos os estados de carga.

Penetração Elevada de ADAS Aumentando Demanda por Brake-by-Wire

Assistência Nível 2+ e autonomia Nível 4 planejada requerem acionamento em milissegundos que ligações hidráulicas não podem garantir. A próxima plataforma hidráulica brake-by-wire da Bosch remove caminhos mecânicos do pedal, mas mantém circuitos duplos de fluido para redundância. A ZF já reservou quase 5 milhões de veículos para sua tecnologia de freio eletromecânico que combina controle de freio integrado e módulos de chassi definidos por software. A camada semicondutora segue o exemplo: o system-on-chip R-Car X5H da Renesas usa isolamento de hardware para proteger domínios críticos de segurança de frenagem.

Mandatos Mais Rígidos FMVSS 126 e UNECE R140 Impulsionando Instalações ABS/ESC

Reguladores estão fechando lacunas entre regiões, tornando o controle eletrônico de estabilidade quase universal. A Alliance for Automotive Innovation observa que procedimentos de teste atualizados dos EUA agora consideram polimento de freio específico para VE que aproveita torque do motor para ganhos de eficiência. Regras Euro 7, efetivas em julho de 2025, limitam partículas de freio em 7 mg/km, empurrando fornecedores para pastilhas livres de cobre e calibres de baixo arrasto.

Surto de E-commerce Pós-COVID Aumentando Pós-venda de Freio VCL

Ciclos de parada-partida altos em frotas de entrega urbana aceleram o desgaste das pastilhas. Plataformas de telemática de frota relatam 30% menos reparos não programados e 20% menores custos de manutenção quando análises preditivas de freio são implantadas. O conselho de manutenção da American Trucking Associations atribui 35% dos acidentes comerciais a falhas de pneu e freio, ressaltando a lógica econômica para substituição proativa de peças.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Terras-raras | -0.4% | Global, com impacto agudo em cadeias de suprimento dependentes da China | Prazo curto (≤ 2 anos) |

| Gargalos na Cadeia de Suprimento | -0.3% | Europa principalmente, transbordamento para América do Norte | Prazo médio (2-4 anos) |

| Desgaste Reduzido na Frenagem Regenerativa | -0.5% | Mercados concentrados em VE: China, Califórnia, Noruega | Prazo longo (≥ 4 anos) |

| Produção Declinante de VC Diesel | -0.2% | Europa, segmentos de veículos comerciais da América do Norte | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Terras-raras Inflacionando Custos de Atuador de Freio Eletrônico

O Departamento de Energia dos EUA lista neodímio, praseodímio, disprósio e térbio como materiais críticos com processamento concentrado na China, expondo atuadores brake-by-wire a oscilações de preços. Fornecedores estão diversificando químicas de ímã e buscando alternativas de motor não magnético, mas pressões de custo a curto prazo persistem no mercado de sistema de freios automotivo.

Desgaste Reduzido na Frenagem Regenerativa Reduzindo Receitas de Pastilhas Pós-venda

Algoritmos inteligentes de recuperação de energia estendem a vida das pastilhas, desafiando modelos tradicionais pós-venda. Trabalho acadêmico demonstra um aumento de alcance de 25,7% junto com redução significativa de atrito quando a distribuição de força é otimizada[1]MDPI, "Enhanced Regenerative Braking Strategies for Electric Vehicles: Dynamic Performance and Potential Analysis," mdpi.com. Em resposta, OEMs premium mudam para pastilhas cerâmicas de longa duração que satisfazem extensões de garantia e metas ambientais, remodelando pools de receita dentro da indústria de sistema de freios automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Freios a Disco Mantêm Escala enquanto Freios de Estacionamento Elétrico Aceleram

Freios a disco representaram 63,10% da receita de 2024, sua estabilidade térmica os mantendo como escolha padrão em carros de passeio e caminhões leves. O tamanho do mercado de sistema de freios automotivo para freios de estacionamento elétrico está projetado para expandir 5,22% até 2030, impulsionado por economia de espaço e integração eletrônica que complementa ADAS. A Brakes India introduziu seu primeiro freio de estacionamento elétrico com um OEM global em 2024, sinalizando adoção otimizada em custos em mercados emergentes. Freios a tambor continuam em eixos traseiros onde custo é rei, enquanto módulos regenerativos esculpem uma participação em veículos elétricos a bateria.

Rotores leves derivados da NASA, agora licenciados para Orbis Brakes, reduzem massa não suspensa em 42% e melhoram resfriamento via ventilações em formato de onda, uma inovação provavelmente a estrear em VEs de alto desempenho onde cada quilograma importa. Esta cascata de inovações ajuda o mercado de sistema de freios automotivo a abraçar materiais de próxima geração sem sacrificar volumes legados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Dominância ABS Encontra Momentum ESC

Sistemas antitravamento detiveram 45,10% de participação de mercado em 2024, ancorando o conjunto de segurança. Controle eletrônico de estabilidade, contudo, está crescendo a 8,65% CAGR e já é obrigatório em muitas regiões, posicionando-o para estreitar a lacuna rapidamente. A Continental produziu mais de 1 milhão de sistemas eletrônicos de freio na Índia durante 2024, ilustrando economia escalável. TCS e EBD permanecem complementares, otimizando tração e equilíbrio de carga respectivamente.

Camadas de inteligência artificial agora estão aprimorando ABS clássico; o controlador habilitado por IA da Brembo lançado no final de 2024 antecipa perdas de aderência antes do travamento da roda, confirmando que software diferenciará o que antes era uma corrida de hardware. Como resultado, o mercado de sistema de freios automotivo continua a girar do fornecimento de componentes para ganhos de desempenho impulsionados por algoritmos.

Por Mecanismo de Acionamento: Hidráulica Ainda Maioria, Mas By-Wire Cresce Rápido

Acionamento hidráulico gerou 66,25% da receita de 2024 como sua cadeia de suprimento e base de serviço permanecem entrincheiradas. Ainda assim, soluções brake-by-wire, previstas a uma CAGR de 9,50%, abordam padrões de latência de veículos autônomos. O híbrido hidráulico brake-by-wire da Bosch mantém caminhos de fluido para redundância enquanto remove pedais mecânicos, oferecendo um passo evolutivo para OEMs cautelosos. Sistemas pneumáticos se mantêm em caminhões pesados, e cabos mecânicos sobrevivem em nichos de custo restringido.

As reservas da ZF para veículos leves confirmam a viabilidade comercial de freios eletromecânicos puros. Para o mercado de sistema de freios automotivo, esta trilha dupla, híbridos evolutivos e by-wire revolucionário, permite investimento escalonado sem interromper pegadas de manufatura existentes.

Por Componente: Peças de Desgaste Lideram, Eletrônicos de Controle Disparam

Pastilhas e sapatas de freio representaram 32,20% das vendas de 2024 devido aos seus ciclos de substituição, ainda assim unidades de controle eletrônico (ECUs) e atuadores estão subindo a 10,30% CAGR à medida que valor migra para módulos centrados em software. As pastilhas ACDelco Gold da GM adotam fórmulas livres de cobre para atender limites dos EUA de 2025, mostrando adaptação pós-venda. Calibres, rotores e boosters se mantêm estáveis mas confrontam comoditização.

O R-Car X5H de 3 nm da Renesas dedica isolamento de hardware a domínios de segurança brake-by-wire, ressaltando as apostas semicondutoras no mercado de sistema de freios automotivo. À medida que eletrônicos sobem, peças mecânicas se tornam commodities de menor margem a menos que acopladas com revestimentos avançados ou ligas leves.

Por Material da Pastilha: Semimetálico Mantém Volume, Cerâmico Ganha Prestígio

Pastilhas semimetálicas garantiram 45,10% da demanda de 2024 pelo seu equilíbrio custo-desempenho. Pastilhas cerâmicas, crescendo 8,70% ao ano, oferecem operação mais silenciosa e pó mínimo-vantagens que se combinam bem com frenagem regenerativa. Pesquisa na revista Wear prova que pastilhas de partículas de aço inoxidável podem substituir cobre enquanto superam misturas tradicionais[2]ScienceDirect, "Copper-free brake-pads: A break-through by selection of the right kind of stainless steel particles," sciencedirect.com. Compostos orgânicos servem segmentos orientados por orçamento, enquanto fórmulas totalmente metálicas permanecem essenciais em frotas de serviço pesado.

O crescimento do mercado de calços de freio automotivo reflete o foco da indústria na redução de ruído e tecnologias de amortecimento de vibração que aumentam o conforto do passageiro. Pesquisa em pastilhas de freio ecológicas incorporando fibras naturais e partículas orgânicas demonstra o compromisso da indústria com o desenvolvimento de materiais sustentáveis mantendo padrões de desempenho

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: OEMs Dominam

Instalação OEM gerou 81,25% do faturamento de 2024, refletindo controle sobre homologação de veículos. Vendas pós-venda online estão subindo 6,20% CAGR à medida que catálogos digitais encurtam prazos de entrega.

A mudança para manutenção preditiva habilitada por sensores IoT e sistemas de telemática altera fundamentalmente a dinâmica pós-venda, permitindo substituição proativa de componentes baseada em padrões reais de desgaste em vez de intervalos baseados em tempo. Esta evolução tecnológica posiciona serviços pós-venda orientados por dados como ofertas de valor agregado que diferenciam fornecedores além da competição tradicional de produtos, criando oportunidades para receitas de serviço de maior margem.

Por Tipo de Veículo: Carros de Passeio Lideram

Carros de passeio entregaram 75,25% da receita de 2024 devido ao volume de produção, ainda assim veículos elétricos a bateria registram uma CAGR de 13,60% à medida que montadoras globais lançam plataformas dedicadas. O Lotus Emeya 2025 apresenta freios carbono-cerâmicos que cortam peso e lidam com alto torque regenerativo.

Veículos Comerciais Leves se beneficiam do crescimento do e-commerce e demanda de entrega de última milha, enquanto Veículos Comerciais Pesados e Ônibus enfrentam pressões de transição para eletrificação e sistemas de combustível alternativo. Os freios carbono cerâmicos leves do Lotus Emeya 2025 demonstram a adoção do segmento premium de materiais avançados que reduzem peso enquanto aumentam desempenho.

Por Propulsão: MCI Ainda Comanda, Veículos a Célula de Combustível Sobem Rápido

Plataformas MCI detiveram 60,10% de participação de mercado em 2024 mas enfrentam limitações de emissões. Veículos elétricos a célula de combustível estão projetados para uma CAGR de 15,40% à medida que corredores de hidrogênio emergem. Veículos Híbridos Elétricos (HEV/PHEV) servem como tecnologias transicionais que combinam frenagem regenerativa com sistemas de atrito tradicionais, requerendo algoritmos de controle sofisticados para otimizar recuperação de energia mantendo desempenho de frenagem. Veículos Elétricos a Bateria continuam se expandindo além de aplicações de carro de passeio para segmentos comerciais onde vantagens de custo total de propriedade superam prêmios de capital inicial.

O eDrive de sexta geração da BMW aumenta velocidade de carregamento em 30%, intensificando demanda por freios de baixo arrasto, livres de ferrugem que sincronizam com perfis regenerativos[3]BMW Group. "BMW Group Report 2024." bmwgroup.com. A expansão da parceria da empresa com a Toyota para desenvolver veículos elétricos a célula de combustível de hidrogênio ilustra a abordagem multi-caminho da indústria para eletrificação, com diferentes tecnologias de propulsão requerendo arquiteturas distintas de sistema de freios. Esta diversidade de propulsão obriga fornecedores a desenvolver arquiteturas modulares de freio adaptáveis através do mercado de sistema de freios automotivo.

Análise Geográfica

Ásia-Pacífico deteve 58,55% da receita de 2024, impulsionada pelo lançamento de VE da China e escala de montagem eletrônica da Índia. Somente a Continental produziu mais de 1 milhão de sistemas eletrônicos de freio na Índia durante 2024. Joint ventures locais, como Brakes India-ADVICS, reforçam capacidade tecnológica indígena.

Europa contribui com demanda madura porém lucrativa decorrente de limites obrigatórios de partículas e retrofits rápidos de ESC. O limiar de poeira de freio de 7 mg/km do Euro 7, efetivo em meados de 2025, acelera adoção de material livre de cobre e calibres de baixo arrasto. Nações nórdicas também registram CAGR robusta de 5% à medida que penetração de VE promove sistemas prontos para regenerativo.

O Oriente Médio lidera crescimento regional a uma CAGR de 8,90% até 2030, impulsionado por programas de infraestrutura Vision 2030 na Arábia Saudita e diversificação de transporte nos Emirados Árabes Unidos. África segue a 6,90% devido a crescentes hubs de montagem na África do Sul e Egito. América do Norte avança a 4,5% à medida que ciclos de atualização tecnológica substituem configurações hidráulicas legadas; somente o Condado de Macomb totalizou US$ 100,3 milhões em vendas específicas de freio em 2024

Cenário Competitivo

Os cinco maiores fornecedores controlam parcela significativa da receita, deixando o mercado de sistema de freios automotivo moderadamente concentrado. Continental lidera com Bosch bem próxima. O spin-off de janeiro de 2025 da Continental criou um grupo Automotivo independente com 56 plantas e 90.000 funcionários, afiando seu foco em brake-by-wire e sinergias ADAS.

Tecnologia, ao invés de escala apenas, dita liderança. As vitórias by-wire da ZF, o lançamento de abril de 2025 da Nexteer, e a racionalização de portfólio da Bendix ressaltam uma indústria correndo para ofertas centradas em software. Interesse de private equity permanece alto, ilustrado pela aquisição de dezembro de 2024 dos ativos de direção da Sheppard pela Balmoral Funds, liberando a Bendix para dobrar as competências centrais de frenagem.

Possibilidades de espaço em branco residem em serviços de dados: análises de freio habilitadas por IoT e atualizações de firmware de calibre por-the-air baseadas em assinatura. Fornecedores emparelhando hardware com plataformas de software ciberseguras estão posicionados para capturar margens premium à medida que o mercado de sistema de freios automotivo pivota de peças para desempenho-como-serviço.

Líderes da Indústria de Sistema de Freios Automotivo

-

Bosch Mobility Solutions

-

Continental AG

-

Hitachi Astemo Ltd.

-

Brembo S.p.A

-

Akebono Brake Industry Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Nexteer Automotive lançou seu sistema brake-by-wire voltado para programas OEM para plataformas ADAS e autônomas.

- Abril de 2025: Tenneco marcou 30 anos na China com um laboratório de emissões de freio compatível com GTR e um novo sistema de baixa emissão alinhado aos alvos Euro 7.

- Janeiro de 2025: ZF garantiu contratos brake-by-wire cobrindo quase 5 milhões de veículos leves e integrando seu freio eletromecânico com controle de chassi

Escopo do Relatório Global do Mercado de Sistema de Freios Automotivo

Um freio é um dispositivo mecânico projetado para restringir o movimento de um veículo absorvendo energia de um sistema em movimento, geralmente por meio de atrito. Um sistema de freios automotivo é usado para parar veículos dentro da menor distância possível convertendo energia cinética em energia térmica.

O mercado de sistema de freios automotivo é segmentado por tipo de produto, tipo de material de pastilha de freio, canal de vendas, tipo de veículo, e geografia.

Por tipo de produto, o mercado é segmentado em freios a disco e freios a tambor. Por tipo de material de pastilha de freio, o mercado é segmentado em orgânico, metálico, e cerâmico. Por canal de vendas, o mercado é segmentado em fabricantes de equipamento original (OEMs) e pós-venda. Por tipo de veículo, o mercado é segmentado em veículos de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, e Resto do Mundo.

O relatório oferece os tamanhos e previsões de mercado em valor (USD) para todos os segmentos acima. O relatório também oferece dinâmicas de mercado, tendências mais recentes, tamanho, participação, e visão geral da indústria.

| Freios a Disco |

| Freios a Tambor |

| Freios de Estacionamento Elétrico |

| Módulos de Frenagem Regenerativa |

| Sistema de Frenagem Antitravamento (ABS) |

| Controle Eletrônico de Estabilidade (ESC) |

| Sistema de Controle de Tração (TCS) |

| Distribuição Eletrônica de Força de Frenagem (EBD) |

| Hidráulico |

| Pneumático |

| Eletromagnético / Brake-by-Wire |

| Mecânico (Cabo) |

| Pastilhas e Sapatas de Freio |

| Calibres |

| Rotores e Tambores |

| Boosters de Freio e Cilindros Mestres |

| Unidades de Controle Eletrônico e Atuadores |

| Orgânico (Não-Amianto) |

| Semimetálico |

| Metálico |

| Cerâmico |

| Fabricantes de Equipamento Original (OEM) |

| Pós-venda |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados e Ônibus |

| Veículos de Motor de Combustão Interna (MCI) |

| Veículos Híbridos Elétricos (HEV/PHEV) |

| Veículos Elétricos a Bateria (VEB) |

| Veículos Elétricos a Célula de Combustível (VECC) |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Freios a Disco | |

| Freios a Tambor | ||

| Freios de Estacionamento Elétrico | ||

| Módulos de Frenagem Regenerativa | ||

| Por Tecnologia | Sistema de Frenagem Antitravamento (ABS) | |

| Controle Eletrônico de Estabilidade (ESC) | ||

| Sistema de Controle de Tração (TCS) | ||

| Distribuição Eletrônica de Força de Frenagem (EBD) | ||

| Por Mecanismo de Acionamento | Hidráulico | |

| Pneumático | ||

| Eletromagnético / Brake-by-Wire | ||

| Mecânico (Cabo) | ||

| Por Componente | Pastilhas e Sapatas de Freio | |

| Calibres | ||

| Rotores e Tambores | ||

| Boosters de Freio e Cilindros Mestres | ||

| Unidades de Controle Eletrônico e Atuadores | ||

| Por Material da Pastilha | Orgânico (Não-Amianto) | |

| Semimetálico | ||

| Metálico | ||

| Cerâmico | ||

| Por Canal de Vendas | Fabricantes de Equipamento Original (OEM) | |

| Pós-venda | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados e Ônibus | ||

| Por Propulsão | Veículos de Motor de Combustão Interna (MCI) | |

| Veículos Híbridos Elétricos (HEV/PHEV) | ||

| Veículos Elétricos a Bateria (VEB) | ||

| Veículos Elétricos a Célula de Combustível (VECC) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de freios automotivo?

O mercado gerou US$ 77,21 bilhões em receita durante 2025 e está projetado para alcançar US$ 92,01 bilhões até 2030, crescendo 3,57% anualmente.

Qual região domina o mercado de sistema de freios automotivo?

Ásia-Pacífico lidera com 58% da receita global graças à fabricação em larga escala de VE e plantas locais de montagem eletrônica de freio.

Quão rápido sistemas brake-by-wire devem crescer?

Soluções brake-by-wire eletromagnéticas estão previstas para registrar uma CAGR de 9,5% até 2030 à medida que recursos autônomos e ADAS proliferam.

Que impacto regulamentações Euro 7 terão em fornecedores de freio?

Euro 7 estabelece novos limites de partículas de 7 mg/km a partir de meados de 2025, empurrando fornecedores para pastilhas de baixo pó e calibres de baixo arrasto para permanecer em conformidade.

Por que vendas pós-venda estão mudando online?

Catálogos digitais e aplicativos de manutenção preditiva simplificam pedidos e agendamento, permitindo que o segmento pós-venda online suba a uma CAGR de 6,2%.

Qual material de pastilha de freio está ganhando mais rápido?

Pastilhas cerâmicas estão se expandindo a 8,7% anualmente devido à operação silenciosa, durabilidade e compatibilidade com necessidades de frenagem regenerativa.

Página atualizada pela última vez em: