Tamanho e Participação do Mercado de Sistemas Inerciais Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

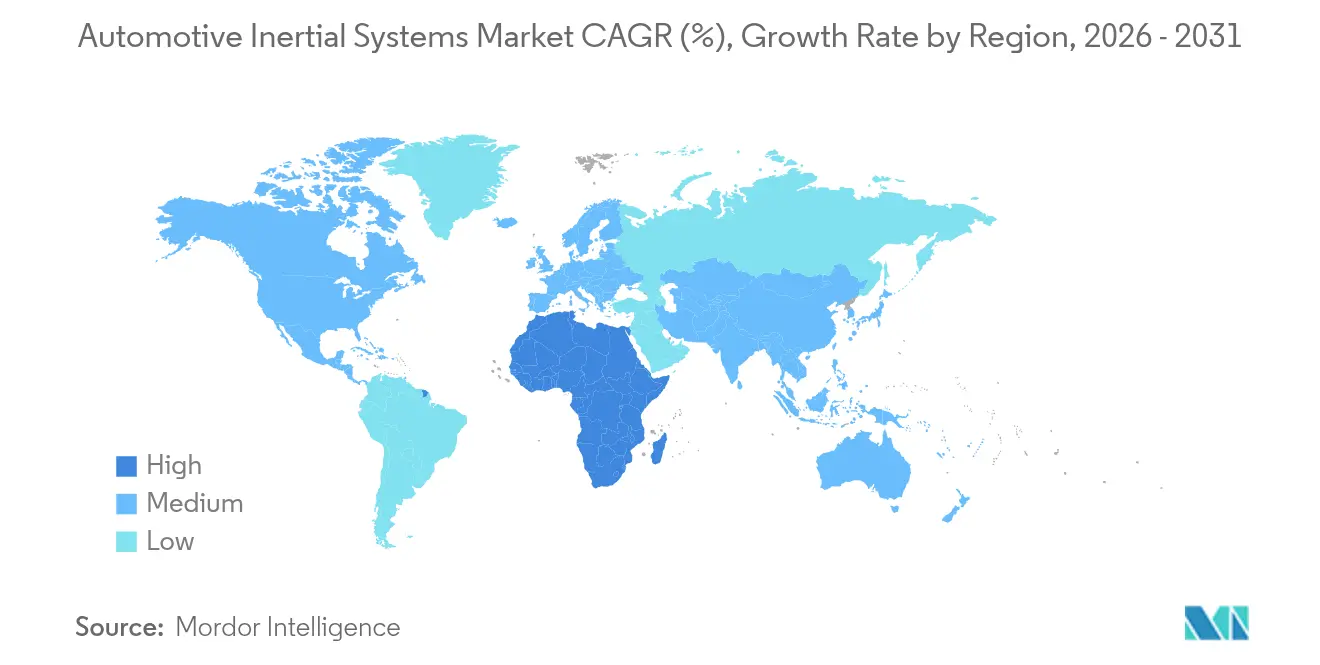

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Inerciais Automotivos por Mordor Intelligence

O tamanho do mercado de sistemas inerciais automotivos deverá crescer de USD 3,11 bilhões em 2025 para USD 3,43 bilhões em 2026, com previsão de atingir USD 5,61 bilhões até 2031 a um CAGR de 10,31% no período de 2026 a 2031. A obrigatoriedade das leis de controle eletrônico de estabilidade (ESC) em todos os principais continentes, a incorporação das funções de assistência ao condutor de Nível 2+ ao mercado de massa e a migração para wafers maiores na fabricação de MEMS expandem coletivamente os volumes unitários anuais e comprimem as curvas de custo. Os fabricantes de automóveis estão substituindo sensores de eixo único por unidades de medição inercial (IMUs) de seis eixos para simplificar os layouts de placas e reduzir os custos de calibração, enquanto a migração dos fabricantes de chips de silício de 8 polegadas para 12 polegadas aumenta a produção e reduz pela metade a variação de polarização em nível de chip. A Ásia-Pacífico contribui com a maior fatia de receita, apoiada pela norma GB 21670 da China e pelo Programa Indiano de Avaliação de Segurança de Novos Veículos Bharat, ao passo que a África registra o ritmo mais acelerado em razão dos incentivos do Programa Sul-Africano de Produção e Desenvolvimento Automotivo. O risco competitivo se concentra em dois parceiros de fundição, Taiwan Semiconductor Manufacturing Company e GlobalFoundries, o que eleva a exposição a pontos únicos de falha nas cadeias de suprimentos de MEMS.

Principais Conclusões do Relatório

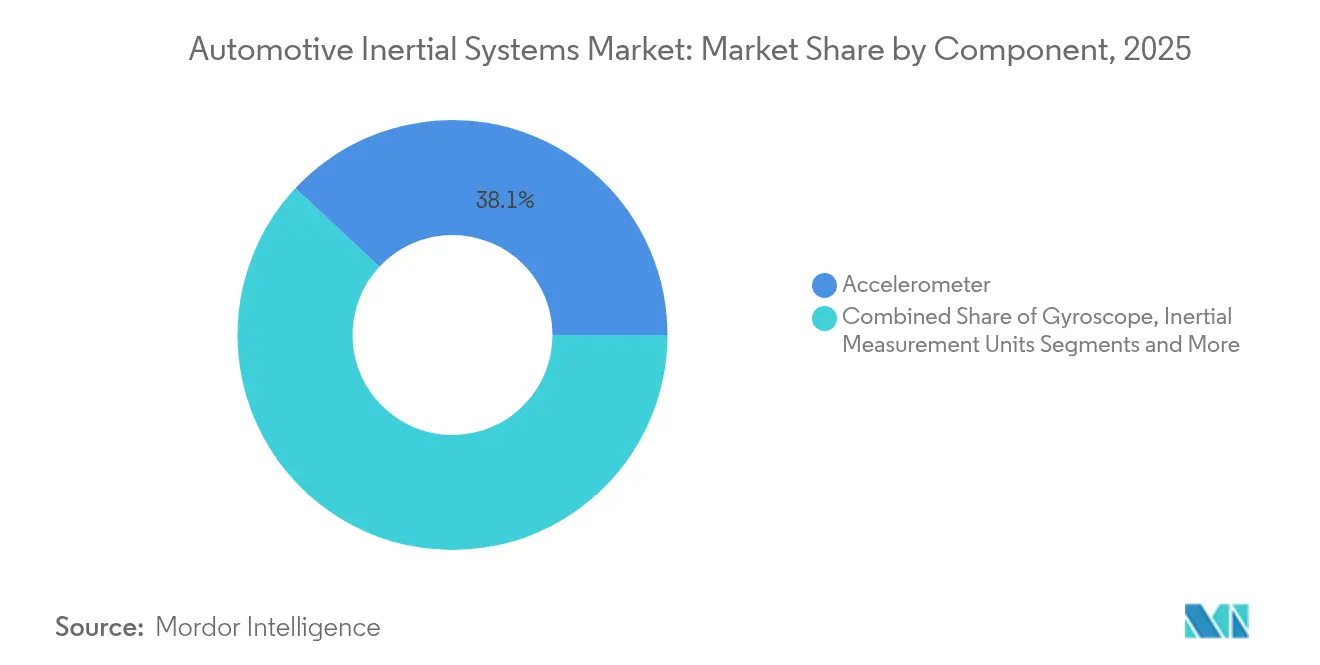

- Por componente, os acelerômetros lideraram com 38,05% da participação do mercado de sistemas inerciais automotivos em 2025, enquanto as unidades de medição inercial têm previsão de registrar o CAGR mais rápido, de 12,34%, até 2031.

- Por tipo de veículo, os automóveis de passeio retiveram 54,60% da participação do mercado de sistemas inerciais automotivos em 2025, ao passo que os equipamentos fora de estrada devem avançar a um CAGR de 11,10% até 2031.

- Por tecnologia, os dispositivos MEMS responderam por 64,25% da participação do mercado de sistemas inerciais automotivos em 2025 e estão no caminho para um CAGR de 11,63% ao longo do período de perspectiva.

- Por aplicação, o controle eletrônico de estabilidade capturou 40,55% da participação do mercado de sistemas inerciais automotivos em 2025, mas os sistemas avançados de assistência ao condutor projetam expansão a um CAGR de 11,05% até 2031.

- Por canal de vendas, os sistemas instalados pelo fabricante de equipamento original dominaram com 78,90% da participação do mercado de sistemas inerciais automotivos em 2025, porém o pós-venda está posicionado para um CAGR de 11,92% em razão de retrofits impulsionados por seguradoras.

- Por geografia, a Ásia-Pacífico capturou 43,20% da participação do mercado de sistemas inerciais automotivos em 2025, enquanto a África deve registrar um CAGR de 10,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Inerciais Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços nos Processos de Fabricação de MEMS | +2.3% | Global (centros de fundição em Taiwan e no Japão) | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Unidades de Medição Inercial em Sistemas de Assistência ao Condutor Avançados | +2.8% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Aumento dos Níveis de Autonomia Veicular em Automóveis de Passeio | +1.9% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Máquinas de Agricultura de Precisão | +1.2% | América do Norte, Europa, Brasil, Austrália | Médio prazo (2 a 4 anos) |

| Mandatos de Segurança Rigorosos sobre ESC | +2.1% | Global com rápida adoção na Índia, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Surgimento de IMUs de Estado Sólido de Baixo Custo para Motocicletas | +0.8% | Ásia-Pacífico, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços nos Processos de Fabricação de MEMS

O encapsulamento em nível de wafer combinado com vias de silício passante reduz as dimensões dos giroscópios MEMS em 40% em relação aos dispositivos de 2024, permitindo que os fornecedores Tier 1 posicionem IMUs redundantes dentro de controladores de domínio ADAS compactos sem redesenhar placas multicamadas.[1]Assessoria de imprensa da STMicroelectronics, "Lançamento do IMU de Seis Eixos LSM6DSV32X," STMicroelectronics, st.com A transição para silício de 12 polegadas nas fábricas taiwanesas reduz o custo por unidade em 28%, ao mesmo tempo que dobra os inícios de wafer, um fator habilitador essencial para a meta de custo de lista de materiais abaixo de USD 10 bilhões que muitos fabricantes de automóveis estipulam para veículos do segmento de entrada. A cointegração ThELMA da Bosch de MEMS e CMOS elimina as parasitas de fios de ligação e aumenta a largura de banda dez vezes para 10 kHz, desbloqueando casos de uso de suspensão ativa que anteriormente exigiam eletrônica discreta volumosa. O rendimento, no entanto, permanece refém da densidade de defeitos de gravação profunda; se as falhas excederem 0,1 cm², a qualificação automotiva se torna antieconômica. Prevê-se que o capex contínuo em encapsulamento a vácuo em nível de wafer reduza a pressão de cavidade abaixo de 1 Pa, estabilizando assim o fator de qualidade e a polarização em perfis de colisão de alto G.

Adoção Crescente de Unidades de Medição Inercial em Sistemas de Assistência ao Condutor Avançados

Recursos de assistência ao condutor, como frenagem de emergência automática e suporte de manutenção de faixa, agora combinam dados de IMU de seis eixos com fluxos de visão e radar a 400 Hz para estimativas precisas de ego-movimento. O protocolo Euro NCAP de 2025 concede pontuação máxima apenas quando as acelerações laterais permanecem abaixo de 0,3 g durante manobras de emergência, um limiar que é viável somente com retroalimentação de IMU em malha fechada. A integração de acelerômetros e giroscópios discretos em IMUs unificadas reduz de USD 8 a USD 12 da lista de materiais e elimina duas etapas de calibração separadas, acelerando assim a adoção, inclusive em automóveis compactos de custo sensível. A regra de registro de dados GB/T 38186 da China exige que veículos de Nível 2+ registrem sinais de IMU a um mínimo de 100 Hz, estabelecendo efetivamente uma camada de desempenho de referência que favorece os provedores de soluções que entregam módulos completamente caracterizados.

Aumento dos Níveis de Autonomia Veicular em Automóveis de Passeio

Os lançamentos de Nível 3 da Mercedes-Benz e da BMW em 2024 dependem de matrizes de IMU redundantes que atendem às regras operacionais de falha ASIL-D da ISO 26262. Dispositivos de grau tático, como o HG4930 da Honeywell, oferecem estabilidade de polarização de 0,5 °/h, mantendo os erros de navegação por estima abaixo de 50 m após 10 minutos de interrupção de GNSS, um limiar crítico em corredores urbanos densos. As classes de desempenho J3216 da SAE estabelecem uma polarização máxima de 1 °/h para o Nível 3, orientando especificações de aquisição e levando os fabricantes de chips a visar pontos de preço abaixo de USD 100 nesse nível de desempenho. A plataforma de táxi robótico de sexta geração da Waymo demonstra como o acoplamento de IMUs de alta estabilidade com nuvens de pontos lidar reduz a deriva de localização abaixo de 10 cm por quilômetro. A pressão de custo persiste porque as peças de grau tático existentes excedem USD 500, estimulando P&D em ressonadores de carboneto de silício e encapsulamento a vácuo em nível de wafer para reduzir a lacuna preço-desempenho.

Mandatos de Segurança Rigorosos sobre Controle Eletrônico de Estabilidade

Índia, Turquia e a Comissão Econômica das Nações Unidas para a Europa promulgaram novas diretrizes de ESC em 2024, abrangendo caminhões pesados, ônibus e até tratores de alta velocidade. A NHTSA ampliou o Padrão Federal de Segurança de Veículos Automotores 136 para incluir caminhões Classe 8, exigindo que as frotas retrofitem ESCs equipados com IMU até o ano-modelo 2025. O custo de entrada caiu para menos de USD 150 para um conjunto integrado de modulador e sensor de seis eixos, permitindo que os fabricantes de equipamento original listem o ESC como conteúdo padrão em vez de opcional. A onda regulatória beneficia particularmente os fornecedores que oferecem módulos pré-calibrados, pois os retrofits de frota geralmente ocorrem fora dos ambientes de fábrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Calibração para Aplicações Críticas de Segurança | −1.4% | Global, maior encargo para fabricantes de equipamento original de baixo volume | Curto prazo (≤ 2 anos) |

| Deriva do Sinal do Sensor Limitando a Precisão de Navegação a Longo Prazo | −1.1% | Global, particularmente crítico em corredores urbanos com negação de GNSS | Médio prazo (2 a 4 anos) |

| Concentração da Cadeia de Suprimentos em Poucas Fundições de MEMS | −0.7% | Exposição global a riscos geopolíticos de Taiwan e Japão | Longo prazo (≥ 4 anos) |

| Pressão de Preços por Acelerômetros de Commodity | -0.3% | Global, forte poder de barganha dos fabricantes de equipamento original, contratos de fornecimento de longo prazo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Calibração para Aplicações Críticas de Segurança

As IMUs de grau automotivo destinadas a funções ASIL-D devem passar por 18 a 24 horas de ciclagem de temperatura em múltiplos eixos, de −40 °C a +125 °C, com precisão de câmara de 0,1 °C, acrescentando de USD 12 a USD 18 por unidade no portão da fábrica.[2]Equipe de engenharia da Analog Devices, "Calibração de IMU para Aplicações Automotivas," Analog Devices, analog.com A rastreabilidade segundo a ISO 26262 exige a recertificação anual de equipamentos de calibração, que pode custar mais de USD 30.000, uma despesa não trivial para pequenos fornecedores Tier 2. As correções polinomiais de polarização por temperatura armazenadas em memória não volátil aumentam a complexidade do firmware e os ciclos de validação em seis a nove meses. A calibração por aprendizado de máquina, que promete um throughput de duas horas, ainda aguarda qualificação automotiva, adiando o alívio a curto prazo.

Deriva do Sinal do Sensor Limitando a Precisão de Navegação a Longo Prazo

A instabilidade de polarização do giroscópio MEMS de 5 a 20 °/h causa erros de navegação por estima que se ampliam quadraticamente com o tempo, atingindo de 200 a 500 m após 15 minutos de interrupção de GNSS em estruturas de estacionamento. A filtragem de Kalman com atualizações de velocidade zero reduz esse erro pela metade, mas requer que o veículo pare por vários segundos, uma restrição impraticável em túneis de rodovias. A Continental constatou que mesmo dispositivos táticos de 0,5 °/h derivam 150 m após 20 minutos, obrigando os fabricantes de equipamento original a dobrar a redundância de lidar ou câmera. Picos de gradiente de temperatura de 50 a 100 °/h durante partidas a frio degradam a precisão de assistência ao estacionamento justamente quando os condutores mais esperam automação impecável. Arquiteturas de IMU dupla mitigam o problema, mas dobram o custo do sensor, enquanto a fusão de velocidade das rodas introduz sensibilidade à pressão dos pneus e ao atrito da superfície.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: IMUs Integradas Consolidam o Espaço Real da Placa

Os acelerômetros detinham 38,05% da participação do mercado de sistemas inerciais automotivos em 2025, sustentando gatilhos de airbag, detecção de capotamento e ESC de custo sensível. Em contraste, as IMUs integradas registrarão um CAGR de 12,34% à medida que os fabricantes de automóveis integram os canais de acelerômetro e giroscópio em pacotes monolíticos de seis eixos para reduzir as dimensões de circuitos impressos. O BHI360 da Bosch acopla uma pilha MEMS com um processador Arm Cortex-M0 que executa algoritmos de fusão de sensores localmente, descarregando 30% da carga da unidade de controle eletrônico.

Os giroscópios independentes agora atendem a laços de taxa de guinada de nicho em aplicações de direção por fio, enquanto os sistemas de navegação inercial premium, com custo acima de USD 1.000, permanecem confinados a pilotos de autonomia de alto padrão. A migração de acelerômetros discretos para IMUs reflete tendências mais amplas de semicondutores em direção ao co-empacotamento, que pode eliminar dois canais de ADC, um regulador de tensão e vários componentes passivos por placa, resultando em uma redução de 15 a 20% no custo do sistema. As IMUs integradas, portanto, conquistam um número crescente de projetos aprovados, apesar da supremacia numérica dos acelerômetros no mercado de sistemas inerciais automotivos.

Nota: Participações dos segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Equipamentos Fora de Estrada Aceleram a Adoção de Sensores

Os automóveis de passeio responderam por significativos 54,60% da receita total em 2025. No entanto, são os equipamentos de terraplenagem e agrícolas guiados com precisão que registram o crescimento mais rápido. Os equipamentos fora de estrada têm previsão de expansão a um impressionante CAGR de 11,10%. O inovador sistema de Controle de Grau da Caterpillar, utilizando IMUs duplas e receptores GNSS, garante precisão de altura da lâmina dentro de 1 cm, reduzindo efetivamente os ciclos de trabalho em 25%.

Enquanto isso, a tecnologia Machine Sync da John Deere aproveita os dados de IMU sobre inclinação e rolamento, permitindo que os carrinhos de grãos permaneçam dentro de 5 cm das colheitadeiras durante as transferências. Essa precisão ajuda a reduzir as perdas de colheita em 3 a 5%. A Komatsu, por outro lado, integra IMUs em laços de controle de caçamba, alcançando precisão de vala de 2 cm e reduzindo a fadiga do operador em notáveis 40%. Essas aplicações avançadas demandam altas taxas de atualização e designs robustos, levando à adoção mais rápida de sensores, que supera o uso já estabelecido no setor de automóveis de passeio.

Por Tecnologia: MEMS Mantém Dominância por Meio de Custo e Integração

Os dispositivos MEMS responderam por uma participação dominante de 64,25% da receita do mercado de sistemas inerciais automotivos em 2025. Com preços unitários abaixo de USD 10 e fatores de forma compactos inferiores a 5 mm³, os dispositivos MEMS estão posicionados para expandir a um impressionante CAGR de 11,63%. Enquanto isso, os ressonadores de carboneto de silício no LSM6DSV32X estão ampliando o limite de densidade de ruído para 0,004 °/s/√Hz, fechando a lacuna de desempenho com os giroscópios de fibra óptica mais caros.

Embora os giroscópios de fibra óptica e de anel a laser sejam preferidos em ônibus autônomos e aplicações de defesa por suas impressionantes estabilidades de polarização abaixo de 0,01 °/h, seu elevado preço, superior a USD 5.000, e consumo de energia acima de 10 W os tornam um luxo. No entanto, avanços como o encapsulamento a vácuo em nível de wafer e a deposição de camada atômica de filmes piezoelétricos estão fortalecendo a dominância dos MEMS. Essas inovações abrem caminho para a coleta de energia passiva, potencialmente eliminando a necessidade de trilhos de alimentação dedicados. Como resultado, a tecnologia MEMS está firmemente estabelecida como o padrão ouro no mercado de sistemas inerciais automotivos.

Nota: Participações dos segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Sistemas de Assistência ao Condutor Avançados Superam o ESC como Catalisador de Crescimento

O controle eletrônico de estabilidade respondeu por 40,55% do total de vendas em 2025. No entanto, os sistemas avançados de assistência ao condutor (ADAS) estão no caminho para crescer a um impressionante CAGR de 11,05%, posicionando-os para superar a receita do ESC até 2028. Destacando os avanços, o freio por fio MK C2 da Continental conta com uma IMU de seis eixos integrada ao seu bloco hidráulico, alcançando um tempo de parada de 100 ms durante a frenagem de emergência automática.

Os módulos de navegação e navegação por estima desempenham um papel crucial na manutenção da localização dentro de um raio de 50 m, mesmo após uma interrupção de GNSS de 10 minutos, um recurso essencial para garagens de estacionamento automatizado. Além disso, unidades de medição inercial (IMUs) de alta largura de banda operando a 400 Hz facilitam o amortecimento adaptativo, reduzindo efetivamente a inclinação lateral da carroceria em 30% durante mudanças repentinas de faixa. No gerenciamento de energia, os supercarregadores elétricos de pré-rotação eBooster da Bosch utilizam previsões de ângulo de inclinação para eliminar o atraso durante subidas.

Por Canal de Vendas: Incentivos de Seguros Impulsionam Retrofits no Pós-venda

Os sistemas instalados pelo fabricante de equipamento original dominaram o mercado, garantindo uma participação substancial de 78,90% em 2025. Essa dominância evidencia a importância da calibração em nível de fábrica e dos compromissos de garantia que acompanham esses sistemas. Enquanto isso, o pós-venda está posicionado para um crescimento robusto, projetado em um CAGR de 11,92%. Esse aumento é amplamente atribuído às seguradoras de frotas na América do Norte e na Europa, que estão reduzindo os prêmios em 10 a 15% para caminhões equipados com módulos ESC em retrofit.

A Bosch introduziu um revolucionário kit de retrofit substituto, projetado para caminhões legados. Esse kit, que pode ser instalado em apenas oito horas em uma oficina, vem pré-calibrado, simplificando o processo para depósitos de menor porte. Para incentivar ainda mais a mudança, o Regulamento Geral de Segurança 2 da União Europeia oferece créditos de até EUR 500 (USD 565) por veículo, aliviando os encargos financeiros iniciais. No entanto, os desafios persistem. Os instaladores enfrentam problemas de calibração, exigindo ferramentas de diagnóstico com preços entre USD 5.000 e USD 10.000 para ajustar os desvios de ângulo de montagem. Ainda assim, o investimento compensa, com a economia em seguros levando ao retorno total em três anos.

Análise Geográfica

A Ásia-Pacífico comandou 43,20% da receita de 2025, com a China produzindo 30 milhões de veículos leves e a Índia se tornando o terceiro maior mercado mundial com 5 milhões de unidades. O requisito de teste de ESC da China exige rastreamento de taxa de guinada dentro de 5% durante manobras de seno com espera, favorecendo IMUs de seis eixos com taxas de atualização de 400 Hz. O Japão subsidia 30% das contas de retrofit de sistemas de assistência ao condutor avançados para frotas comerciais, impulsionando a demanda por módulos de pós-venda, enquanto o banco de testes Sejong da Coreia do Sul exige sensores com dupla redundância para pilotos de Nível 4.

A África é a região de crescimento mais rápido, com um CAGR de 10,72%, impulsionada pelo Programa Sul-Africano de Produção e Desenvolvimento Automotivo e pela redução tarifária do Egito sobre importações de sensores de 40% para 10%. A África do Sul produziu 631.000 veículos em 2024, e os fabricantes de equipamento original começaram a equipar as versões de entrada com ESC para atender às regras harmonizadas da Comunidade para o Desenvolvimento da África Austral. O Egito atraiu USD 200 milhões em investimentos em módulos de sensores concentrados na zona industrial do 10 de Ramadã, posicionando o Cairo como um polo regional de abastecimento. A América do Norte e a Europa concentram-se em atualizações de sistemas de assistência ao condutor avançados em ambientes de ESC já saturados. A norma pendente da NHTSA para frenagem de emergência automática em caminhões pesados obrigará a detecção de capotamento baseada em IMU em 400.000 unidades norte-americanas Classe 7-8 anualmente. A União Europeia fabricou 13,2 milhões de veículos em 2024 e vincula as classificações Euro NCAP de estrelas de 2025 a métricas de controle lateral que exigem retroalimentação inercial em tempo real. Os mercados do Oriente Médio, que importaram 1,8 milhão de veículos em 2024, alinham-se com os padrões do Conselho de Cooperação do Golfo que impõem ESC para veículos comerciais leves. A América do Sul está atrasada em sistemas de assistência ao condutor avançados, mas incorporará o Regulamento Mercosul 140 para ESC de veículos comerciais até 2027, abrindo oportunidades de retrofit na indústria brasileira de 2,1 milhões de unidades.

Panorama regulatório

A demanda por sistemas inerciais automotivos é ancorada por estruturas de conformidade de segurança e de condução automatizada que especificam a detecção validada da dinâmica do veículo e a captura de dados. As exigências de ESC nos principais mercados continuam a demandar a detecção de taxa de guinada e aceleração multieixo em sistemas de frenagem e estabilidade. A pontuação Euro NCAP 2025 associa o desempenho em manobras de emergência a uma dinâmica lateral rigorosamente controlada, o que reforça a necessidade de IMUs com taxas mais altas e melhor caracterizadas nas controladoras ADAS.

A regulamentação também está migrando para a homologação de tipo e regras harmonizadas para condução automatizada e sistemas de dados relacionados. A UNECE WP.29 continua sendo o principal fórum intergovernamental para requisitos técnicos harmonizados sob os Acordos de 1958 e 1998, e, em fevereiro de 2026, o ADS IWG e o grupo EDR/DSSAD aprovaram um pacote de Regulamento da ONU para Sistemas de Condução Automatizada que inclui disposições sobre o Sistema de Armazenamento de Dados para Condução Automatizada (DSSAD). Na UE, o Regulamento de Execução (UE) 2026/481 da Comissão entrou em vigor em 3 de março de 2026, atualizando os procedimentos de homologação de tipo para sistemas de condução automatizada e viabilizando caminhos de produção em larga escala para o estacionamento automatizado por valet (AVP), o que aumenta o prêmio de conformidade sobre a detecção inercial e o registro de dados rastreáveis e com gestão de segurança.

Análise da cadeia de valor

A cadeia de valor começa com o design MEMS, o desenvolvimento de processos e a qualificação de grau automotivo, incluindo produtos de trabalho de segurança alinhados à ISO 26262 quando aplicável, e então avança para a fabricação de wafers, o encapsulamento em nível de wafer e a montagem final. A fabricação de chips MEMS front-end está concentrada em um conjunto limitado de geografias e ecossistemas de fundição, enquanto o encapsulamento, a calibração e os testes de fim de linha costumam seguir um modelo regional-para-regional próximo às plantas de fabricação de OEMs e fornecedores de nível 1, reduzindo prazos de entrega e simplificando a logística para módulos críticos de segurança. Os fornecedores de nível 1 integram sensores inerciais em módulos ESC/ABS, sistemas brake-by-wire e controladoras de domínio ADAS, e entregam para programas de OEMs que priorizam a continuidade de fornecimento de longo prazo e a rastreabilidade de calibração validada.

Os principais estrangulamentos estão concentrados na capacidade de semicondutores de nó maduro utilizada em componentes de sensores inerciais padrão e relacionados, e nas dependências da cadeia de suprimentos abaixo da camada de nível 1. O escopo do relatório também destaca a exposição sistêmica a parcerias concentradas de fundição para o fornecimento de MEMS, aumentando o risco de ponto único de falha. Separadamente, dependências relacionadas a terras raras (por exemplo, o fornecimento de magnetos de neodímio-ferro-boro usados em alguns módulos adjacentes a sensores) e a incerteza da política comercial podem alterar decisões de montagem e fornecimento, o que aumenta a necessidade de múltiplas fontes e maior visibilidade sobre as operações de subcamadas, já que os ciclos de qualificação permanecem longos.

Cenário Competitivo

Bosch, Continental e STMicroelectronics detêm participação significativa do mercado de sistemas inerciais automotivos por meio da propriedade vertical de projetos MEMS, ASICs e unidades de controle eletrônico de sistemas de assistência ao condutor avançados. O SMI230 da Bosch atende ao ASIL-D com ruído de 0,007 °/s/√Hz, ancorando propostas de autonomia de Nível 3 em vários fabricantes de equipamento original.[5]Assessoria de imprensa da Bosch, "Qualificação ASIL-D do IMU SMI230," Bosch, bosch.com A Continental complementa sensores proprietários com uma pilha de fusão de câmera e radar para fornecimento integrado de sistemas de assistência ao condutor avançados. A STMicroelectronics está expandindo sua capacidade italiana de MEMS de 12 polegadas para elevar a produção anual para 200 milhões de unidades até 2027, garantindo a resiliência do fornecimento.

Os desafiantes incluem a Analog Devices, agora equipada com projetos táticos de 0,1 °/h da Inertial Labs, e a Infineon, que combina detecção ambiental e inercial em um pacote XENSIV unificado para reduzir o espaço real da placa. A Aceinna e a VectorNav atendem a fabricantes de automóveis menores oferecendo algoritmos de código aberto que reduzem o tempo de integração de 18 meses para seis. A dependência da TSMC e da GlobalFoundries permanece como o principal risco sistêmico; o terremoto de Kumamoto interrompeu a produção de acelerômetros da Sony por seis semanas em 2024, resultando em atrasos nos envios Tier 1 de até 16 semanas.

Os roteiros de produtos se concentram em ganhos de estabilidade de polarização e integração em nível de sistema. O ADIS16507 da Analog Devices oferece polarização de 0,5 °/h por meio de ressonadores com compensação de temperatura. O XENSIV da Infineon adiciona canais barométricos, de umidade e de temperatura dentro de uma dimensão de 3 mm × 3 mm para acelerar a implantação do controle de chassi. Os custos de certificação ISO 26262 de USD 0,5 a 1 milhão por projeto preservam a vantagem dos titulares sobre as startups.

Líderes do Setor de Sistemas Inerciais Automotivos

Robert Bosch GmbH

Continental AG

Honeywell International Inc.

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão se formando espaços em branco onde OEMs e fornecedores de nível 1 precisam de IMUs de 6 eixos menores, com maior tolerância térmica e funcionalmente seguras, que simplifiquem a integração em controladoras centralizadas de ADAS e chassi, ao mesmo tempo em que suportam navegação por estimativa robusta durante quedas de sinal GNSS. A atividade específica de produtos em 2026 indica ciclos ativos de renovação de plataformas: a Robert Bosch apresentou o sensor inercial MEMS SMI330 de terceira geração em fevereiro de 2026, com footprint LGA de 3,0 x 2,5 mm e operação a 125 °C. A Murata anunciou o IMU 6DoF SCH1633-D05 para integração direta em ECUs de AD/ADAS em maio de 2026, com produção em massa prevista para meados de 2026. A STMicroelectronics apresentou o módulo inercial qualificado para automotivo ASM330LHHG1 em maio de 2026 para casos de uso de navegação e fusão de sensores em uma faixa de -40 °C a 125 °C. Esses lançamentos sustentam oportunidades de design em arquiteturas de controladoras de domínio que aproximam a detecção inercial da computação, reduzindo cabeamento e a dispersão de módulos.

A oportunidade também se expande em programas e regulamentações que formalizam a captura de dados inerciais de taxa mais alta e a gestão de casos de segurança para condução automatizada. Essa mudança aumenta a demanda por módulos IMU pré-calibrados e bem documentados, além de cadeias de ferramentas que reduzem o ônus de validação do cliente. A atividade da UNECE WP.29 sobre Sistemas de Condução Automatizada e DSSAD, juntamente com as atualizações dos procedimentos de homologação de tipo da UE em março de 2026 para sistemas de condução automatizada (incluindo a habilitação da produção de AVP), aumenta o valor dos fornecedores capazes de combinar hardware IMU com interfaces de dados prontas para conformidade e entregáveis de segurança funcional. As retrofits de pós-venda para frotas comerciais permanecem uma lacuna definida em que módulos ESC/IMU pré-calibrados e ferramentas de instalação podem reduzir o tempo de oficina, alinhando-se com a economia de retrofit impulsionada por seguradoras já visível em mercados maduros.

Desenvolvimentos recentes do setor

- Maio de 2026: a Murata Manufacturing anunciou o IMU 6DoF SCH1633-D05 para integração em ECUs de condução automatizada e ADAS, com produção em massa programada para junho de 2026. O dispositivo visa o posicionamento direto na ECU e implementações alinhadas à segurança funcional, permitindo encapsulamento mais compacto e menor complexidade de chicotes em arquiteturas eletrônicas centralizadas.

- Julho de 2025: a STMicroelectronics anunciou um acordo definitivo para adquirir o negócio de sensores MEMS da NXP Semiconductors por até 950 milhões de dólares, com fechamento previsto para o primeiro semestre de 2026. A aquisição amplia a profundidade do portfólio MEMS da ST e fortalece sua posição na detecção inercial de grau automotivo, onde ciclos longos de qualificação geralmente recompensam escala, continuidade de roteiro e garantia de fornecimento.

- Maio de 2024: a STMicroelectronics lançou o módulo acelerômetro e giroscópio de 3 eixos automotivo ASM330LHBG1, projetado para suportar aplicações de segurança funcional até ASIL B. Essa abordagem em nível de módulo reduz o trabalho de integração e validação do cliente em comparação com projetos de sensores discretos, reforçando a mudança para módulos inerciais pré-caracterizados em funções veiculares relevantes para segurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado contabiliza a receita gerada pelos sistemas inerciais automotivos utilizados para medir o movimento e a orientação do veículo, o que, por sua vez, sustenta funções como estabilidade, navegação e assistência ao condutor. Dimensionamos o mercado considerando instalações em veículos de passeio e comerciais, abrangendo vendas instaladas de fábrica (OEM) e de pós-venda.

Exclusões de escopo: excluímos sistemas inerciais utilizados fora de veículos rodoviários e não contabilizamos tipos de sensores automotivos não relacionados que não medem movimento inercial.

Visão geral da segmentação

- Por Componente

- Acelerômetro

- Giroscópio

- Unidades de Medição Inercial (IMU)

- Sistemas de Navegação Inercial (INS)

- Outros Componentes

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Veículos Fora de Estrada

- Por Tecnologia

- MEMS

- Giroscópio de Fibra Óptica

- Giroscópio de Anel a Laser

- Outros

- Por Aplicação

- Controle Eletrônico de Estabilidade

- Sistemas Avançados de Assistência ao Condutor

- Navegação e Navegação por Estima

- Controle de Suspensão e Chassi

- Por Canal de Vendas

- Instalado pelo Fabricante de Equipamento Original

- Pós-venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com a construção da base de demanda usando sinais de produção de veículos e frota em circulação, mapeando então onde o conteúdo inercial normalmente é projetado no veículo. Consultamos fontes públicas como as estatísticas de produção de veículos da OICA, as regras de segurança e bancos de dados de defeitos da NHTSA dos EUA, documentos de regulamentação de veículos da UNECE, protocolos de segurança da Euro NCAP e indicadores macroeconômicos da OCDE e do Banco Mundial para interpretar a expansão regional e a difusão de recursos de segurança.

Para fundamentar o lado comercial, analisamos registros de empresas e apresentações a investidores de fornecedores de sensores e eletrônicos automotivos, além de sites de imprensa e associações confiáveis que acompanham a adoção de ADAS e a penetração de recursos de segurança. Também utilizamos uma base de dados paga para dados financeiros de empresas e outra para patentes, aplicadas seletivamente para verificar mudanças no foco de produtos e novas atividades de design. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para validar taxas de instalação, direção de preços e a rapidez com que aplicações mais novas, como o suporte à navegação por estimativa em pilhas ADAS, estão avançando para modelos de massa. Conversamos com uma combinação de fornecedores de componentes, integradores de sistemas veiculares e profissionais de engenharia automotiva a jusante em grandes regiões produtoras, e depois reconciliamos suas contribuições com os sinais da pesquisa documental antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos (CXOs): 13% | Ásia-Pacífico: 41% |

| Nível médio: 56% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 19% | Gerentes: 53% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma lógica top-down vinculada à produção automotiva e à penetração de recursos, em que a produção de veículos por região foi combinada com a adoção, em nível de aplicação, das necessidades de ESC, ADAS e navegação e navegação por estimativa. Depois disso, o conteúdo inercial médio por veículo foi aplicado usando uma combinação de contagens de componentes e premissas de lista de materiais em nível de sistema, e então traduzido em valor usando faixas de preço típicas por tecnologia, como designs MEMS versus fibra óptica e laser em anel.

Para evitar que os totais se desviassem, corroboramos os resultados com aproximações seletivas de baixo para cima, incluindo verificações amostrais da exposição de receita de fornecedores, discussões de canal sobre a mistura entre instalação OEM e pós-venda, e verificações de sanidade sobre os volumes unitários implícitos versus as instalações esperadas nos veículos. As principais entradas usadas no modelo incluíram a produção global de veículos por classe, a taxa de instalação de ESC, incluindo mercados regulados, a penetração de ADAS por faixa de preço de veículo, a progressão do ASP dos sistemas inerciais e a participação de sistemas que usam giroscópios de maior custo em aplicações especializadas. A previsão baseou-se principalmente em análise de cenários, em que as perspectivas de produção e os caminhos de penetração de recursos foram testados sob estresse com feedback de especialistas, e então ajustados para tendências esperadas de redução de custos e disponibilidade de fornecimento.

Validação de dados e ciclo de atualização

A validação foi feita por meio de várias verificações que buscam incompatibilidades entre volumes de veículos, envios implícitos de unidades inerciais e o resultado final de valor, e revisitamos as premissas quando a divergência se torna difícil de explicar. Antes da aprovação final, as anomalias são revisadas em uma segunda análise por outro analista, seguida de novos contatos direcionados com participantes do setor quando uma entrada-chave se altera, como uma redefinição repentina de preços ou uma mudança no cronograma de implementação de recursos de segurança.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, grandes lançamentos de plataformas ou interrupções de fornecimento, que possam alterar as taxas de adoção. Pouco antes da entrega, verificamos novamente os sinais públicos mais recentes para que os clientes recebam uma visão atualizada, em vez de uma estimativa congelada mais antiga.

Tamanho do mercado de sistemas inerciais automotivos da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas inerciais automotivos podem parecer muito distantes entre si porque os limites de escopo são traçados de forma diferente, e os mesmos termos podem abranger componentes e lógicas de precificação distintos. Geralmente, observamos que as lacunas surgem do que é contabilizado como um sistema inercial, de como a instalação OEM versus pós-venda é tratada e da rapidez com que se supõe que a adoção aumentará com os casos de uso de ADAS e navegação.

A principal lacuna vem de se sensores automotivos mais amplos e pilhas completas de navegação são incluídos no número. Em contraste, a Mordor Intelligence contabiliza componentes e sistemas inerciais vinculados à medição do movimento do veículo, incluindo IMUs, acelerômetros, giroscópios e INS, em vez de incorporar sensores adjacentes não inerciais ou módulos completos de infoentretenimento. As diferenças também aparecem na forma como os ASPs são projetados ao longo do tempo. Algumas estimativas assumem preços estáveis, enquanto outras modelam uma redução de custos mais rápida para MEMS. O momento cambial e a periodicidade de atualização também podem alterar o valor em dólares (USD) reportado para o mesmo ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,11 bilhões de dólares (2025) | |

| Editora de Setor A | 6,80 bilhões de dólares (2025) | Frequentemente apresentado com um conjunto mais amplo de componentes, e pode incluir valor mais amplo de detecção automotiva ou de sistemas completos de navegação, o que eleva o total além do conteúdo exclusivamente inercial. |

| Consultoria Global B | 3,96 bilhões de dólares (2024) | Usa um ano-base diferente e pode aplicar uma trajetória de adoção e precificação mais conservadora, o que pode comprimir o valor no curto prazo mesmo que a demanda de longo prazo cresça. |

A dispersão na tabela é explicada principalmente pela expansão de escopo em comparação com uma definição mais restrita, exclusivamente inercial, além de diferenças de tempo no ano de referência. Ao manter o modelo vinculado à produção de veículos, à penetração de aplicações e a um caminho de ASP transparente, o resultado permanece rastreável a sinais reais de demanda automotiva e pode ser repetido quando novos dados se tornarem disponíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas inerciais automotivos em 2026?

O tamanho do mercado de sistemas inerciais automotivos é de USD 3,43 bilhões em 2026, com um CAGR previsto de 10,31% no período de 2026 a 2031.

Qual componente está crescendo mais rapidamente?

As unidades de medição inercial integradas de seis eixos têm previsão de crescer a um CAGR de 12,34% à medida que os fabricantes de automóveis consolidam sensores discretos.

Por que os sensores MEMS dominam sobre os giroscópios de fibra óptica?

Os dispositivos MEMS custam menos de USD 10, ocupam menos de 5 mm³ e se integram facilmente com ASICs automotivos, atendendo à maioria dos alvos de desempenho a uma fração do preço.

Qual região está se expandindo mais rapidamente?

A África lidera o crescimento regional a um CAGR de 10,72% em razão de incentivos de produção na África do Sul e reduções tarifárias no Egito.

Qual é o principal risco da cadeia de suprimentos?

A concentração da produção de wafers MEMS em duas fundições expõe o mercado a perturbações geopolíticas e de desastres naturais.

Como o retrofit no pós-venda beneficia as frotas?

A instalação de kits de retrofit de ESC pode reduzir os prêmios de seguro de veículos comerciais em 10 a 15%, proporcionando retorno do investimento em menos de três anos.

Página atualizada pela última vez em: