Tamanho e Participação do Mercado de Filmes Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Automotivos por Mordor Intelligence

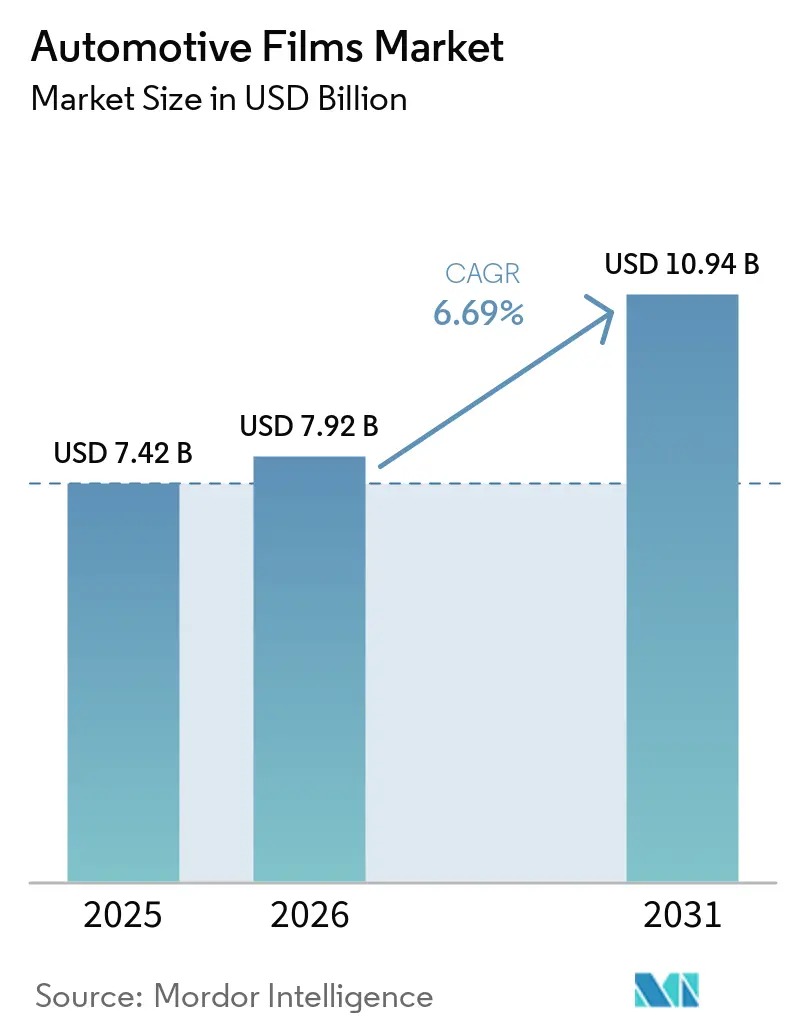

O tamanho do Mercado de Filmes Automotivos deve crescer de USD 7,42 bilhões em 2025 para USD 7,92 bilhões em 2026 e está previsto para atingir USD 10,94 bilhões até 2031 a um CAGR de 6,69% no período de 2026 a 2031. Regulamentações de gestão térmica, crescentes expectativas estéticas e rápida inovação em materiais estão remodelando o comportamento de compra em todas as faixas de preço, enquanto formulações nano-cerâmicas e envidraçamento eletrocrômico permitem a conformidade com regras divergentes de transmissão de luz visível sem sacrificar o estilo ou o conforto interno. Os filmes de proteção de pintura (PPF) situam-se agora na interseção entre a economia de preservação de ativos e a personalização de veículos premium, comandando margens brutas de oito a dez pontos percentuais acima da média do setor, à medida que os compradores tratam as camadas de TPU autorreparáveis como uma proteção equivalente à de fábrica. Os fornecedores de topo defendem ainda mais sua participação por meio de químicas adesivas verticalmente integradas, garantias de dez anos e investimentos em canais que os conversores independentes raramente conseguem igualar. Na Ásia-Pacífico, a latitude regulatória que permite películas mais escuras e maior rejeição de infravermelho do que os códigos europeus ou norte-americanos impulsiona a adoção acelerada, enquanto a eletrificação aumenta o valor dos filmes que reduzem as cargas de resfriamento da bateria em dias quentes.

Principais Conclusões do Relatório

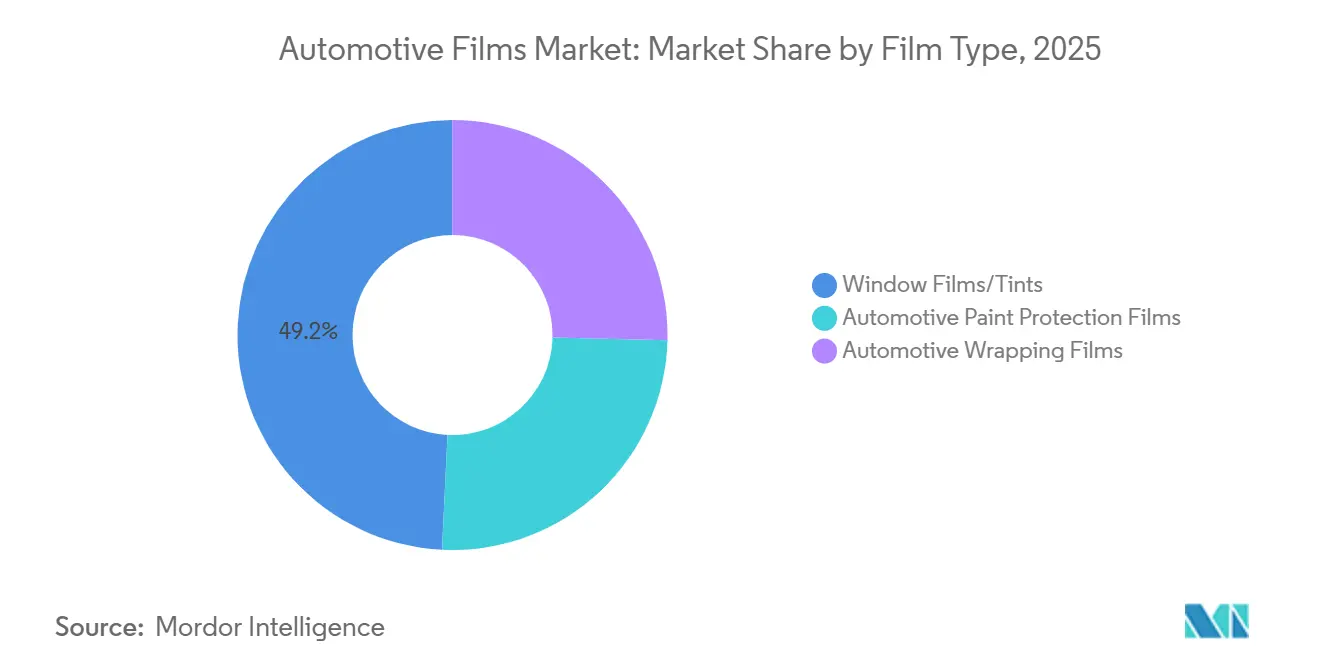

- Por tipo de filme, os filmes e películas para janelas detinham 49,22% da participação do mercado de filmes automotivos em 2025. Os filmes de proteção de pintura estão previstos para crescer a um CAGR de 7,12% até 2031, o mais rápido entre todas as categorias de filmes.

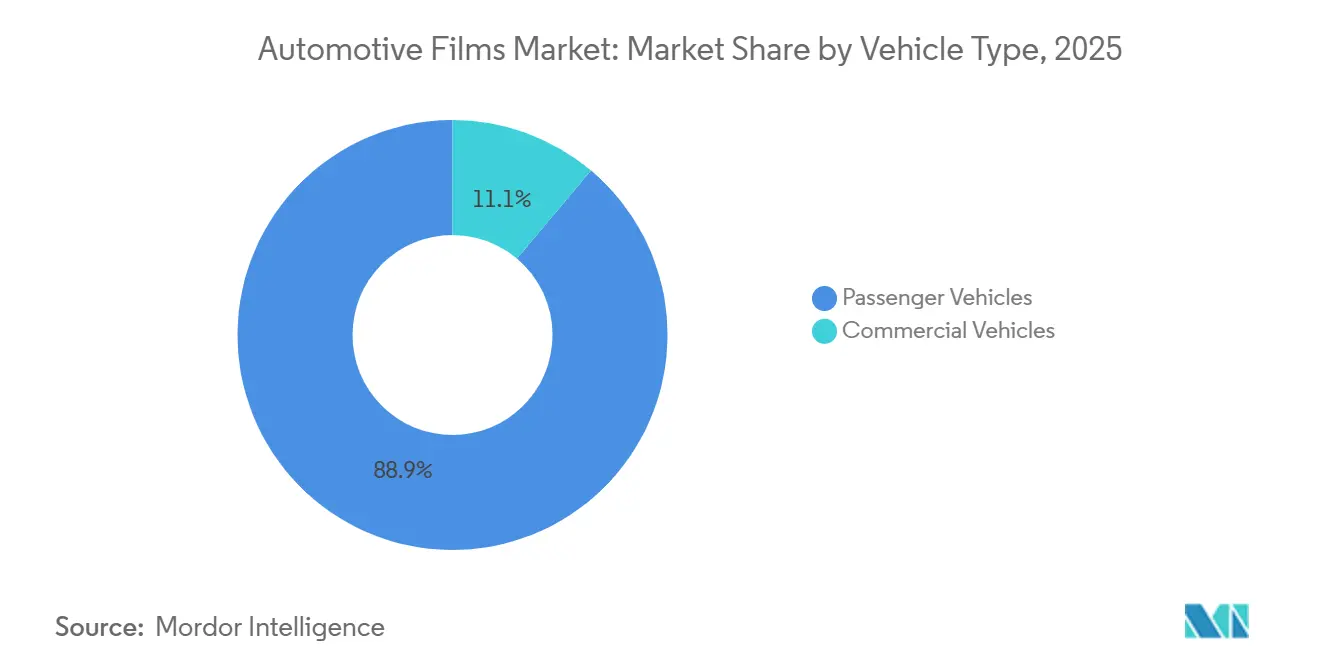

- Por tipo de veículo, os carros de passeio representaram 88,86% do tamanho do mercado de filmes automotivos em 2025 e estão projetados para avançar a um CAGR de 6,98% de 2026 a 2031.

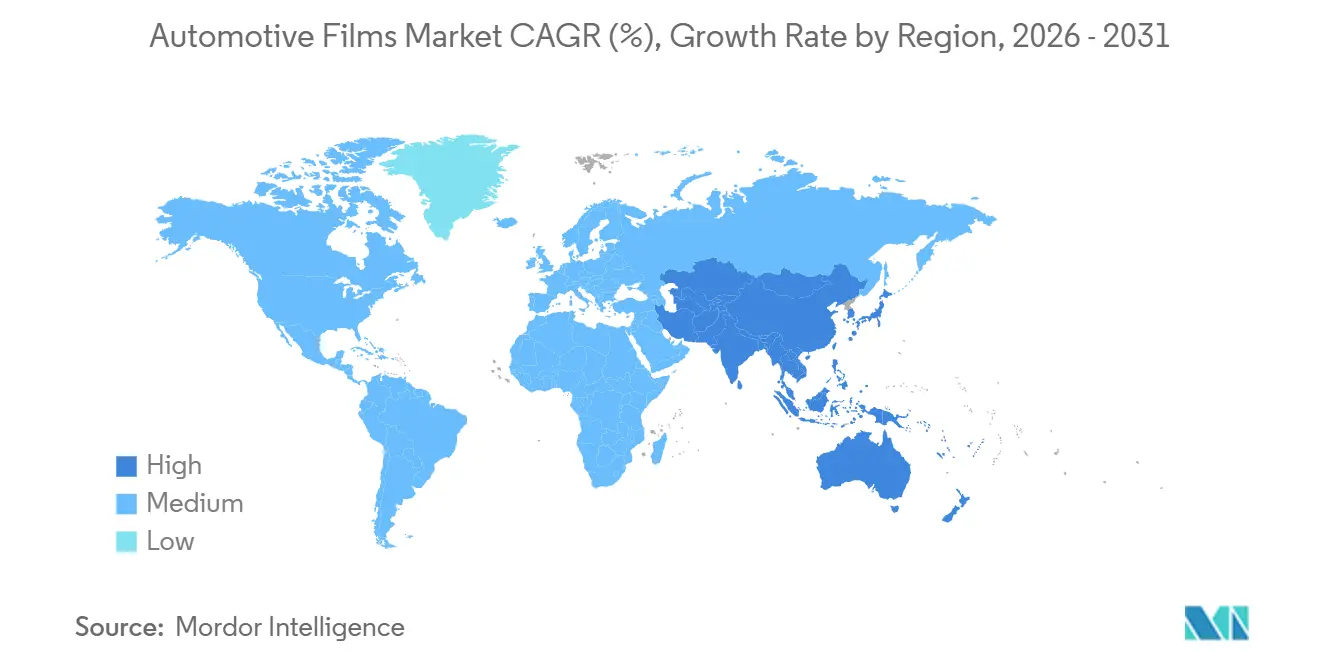

- Por geografia, a Ásia-Pacífico comandou 44,43% da receita de 2025 e está posicionada para um CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por estética veicular e proteção de superfície | +1.8% | Global, concentrado na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de redução de calor e UV | +1.5% | América do Norte e UE, emergindo no Oriente Médio | Curto prazo (≤ 2 anos) |

| Rápido crescimento do parque veicular na Ásia-Pacífico | +2.1% | Núcleo APAC, expansão para MEA | Longo prazo (≥ 4 anos) |

| Mudança da repintura para envelopamentos de troca de cor | +1.0% | América do Norte e Europa, incipiente na APAC | Médio prazo (2 a 4 anos) |

| Comercialização de filmes para janelas eletrocrômicos inteligentes | +0.8% | Global, liderado por segmentos premium na UE e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Estética Veicular e Proteção de Superfície

Os proprietários de veículos premium estão cada vez mais encarando o Filme de Proteção de Pintura (PPF) como uma proteção contra lascas de pedras e marcas de redemoinho. Eles estão dispostos a investir em instalações de carroceria completa, reconhecendo o potencial de valorização na revenda. Em 2023, uma grande aquisição estabeleceu uma rede de distribuição imediata abrangendo 200 centros de instalação, impulsionando a presença em um mercado onde a preservação cosmética influencia fortemente as decisões de compra. Em resposta, foi lançado um filme autorreparável com vida útil de 8 a 10 anos. Com preço competitivo, ele supera os prêmios de garantia dos players estabelecidos, intensificando o cenário competitivo na Europa. Embora a compressão de garantias represente desafios para conversores menores sem revestimentos superiores proprietários, os consumidores estão colhendo os benefícios com uma seleção mais ampla e menor variabilidade de preços. Como resultado, o mercado de filmes automotivos está evoluindo para uma estrutura em haltere: soluções de grau luxo e de grau básico estão florescendo, enquanto as variantes metalizadas de nível médio estão caindo em desuso.

Regulamentações Rigorosas de Redução de Calor e UV

O FMVSS 205 da NHTSA exige uma transmissão mínima de luz visível (VLT) para para-brisas dianteiros nos EUA. Isso impulsiona a demanda por filmes nano-cerâmicos, que podem rejeitar a radiação infravermelha sem escurecer o vidro[1]Administração Nacional de Segurança no Tráfego Rodoviário, "FMVSS 205 Materiais de Envidraçamento," nhtsa.gov. Na Europa, a aplicação dessas normas é inconsistente. Por exemplo, enquanto a Alemanha prioriza o desempenho infravermelho, os países escandinavos focam em verificações rigorosas de VLT[2]Associação Europeia de Filmes para Janelas, "Aplicação de VLT nos Estados-Membros da UE," ewfa.com. Essa inconsistência levou os fornecedores a produzir unidades de manutenção de estoque (SKUs) específicas por jurisdição. Um produto específico evita interferência de radiofrequência por não utilizar metais, mas ainda assim alcança uma rejeição notável de energia solar total. Essa fragmentação de mercado beneficia os produtores verticalmente integrados que possuem tanto flexibilidade de formulação quanto programas de certificação, garantindo que seus instaladores permaneçam atualizados. Enquanto isso, o Oriente Médio começou a apertar as regulamentações, particularmente nos limites de UV. Esse movimento indica uma demanda emergente, especialmente à medida que cidades que lidam com calor extremo buscam aliviar o estresse sobre as frotas de transporte por aplicativo que operam por horas prolongadas.

Rápido Crescimento do Parque Veicular na Ásia-Pacífico

Em 2024, a frota de veículos da China ultrapassou um marco significativo e está no caminho para crescer ainda mais até o final da década. Enquanto isso, a Índia expandiu sua base de veículos, aumentando o potencial para aplicações de películas e PPF. Com os veículos de nova energia ganhando força, a demanda da China aumenta, especialmente porque a redução do calor na cabine pode aumentar a autonomia em dias escaldantes, estabelecendo uma vantagem competitiva nos preços de veículos elétricos. Embora a penetração do mercado de pós-venda organizado na Índia permaneça em um nível baixo, a 3M estabeleceu inúmeros Estúdios de Cuidados com o Carro nas principais cidades, aprimorando as habilidades dos instaladores e aumentando a confiança dos consumidores. A recente incursão da Garware em revestimentos de grafeno atende aos consumidores indianos que priorizam a retenção da profundidade da pintura. À medida que a região Ásia-Pacífico reivindica uma participação substancial no mercado de filmes automotivos, as economias de escala estão reduzindo os custos por metro quadrado, consolidando a reputação da região pela fabricação econômica.

Mudança da Repintura para Envelopamentos de Troca de Cor

Os envelopamentos de vinil reduziram o tempo de inatividade de semanas para apenas alguns dias, preservando os acabamentos originais. Essa eficiência levou tanto frotas quanto proprietários particulares a se afastarem da repintura tradicional. Em 2025, a Avery Dennison expandiu suas ofertas introduzindo 13 novos acabamentos foscos e cromados, elevando sua paleta total para 83 variantes. Esse movimento revitalizou as construções personalizadas, especialmente para campanhas de marketing de influenciadores. Os dados de certificação revelam um salto significativo nas pontuações de proficiência dos instaladores após o treinamento, sublinhando a mão de obra como o principal desafio para a escalabilidade. Os gráficos de frota na América do Norte geram taxas competitivas em comparação com os CPMs de outdoors em corredores urbanos. Como resultado, os provedores de logística podem renovar a identidade visual sazonal semestralmente sem qualquer tempo de inatividade dos ativos. As vans elétricas têm ainda mais a ganhar; ao optar por envelopamentos em vez de repintura no momento da devolução da frota, elas protegem seu valor de revenda. Coletivamente, essas tendências indicam que os envelopamentos de troca de cor estão conquistando um nicho crescente. Em vez de ofuscar as películas para janelas e o PPF, eles coexistem, expandindo assim todo o mercado de filmes automotivos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites regulatórios de transmissão de luz visível (VLT) | -0.9% | América do Norte e UE, aplicação seletiva na APAC | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas de PET e TPU | -1.2% | Global, agudo em regiões sem escala de insumos | Médio prazo (2 a 4 anos) |

| Vidros tingidos instalados de fábrica reduzindo a demanda no pós-venda | -0.7% | América do Norte e UE, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Regulatórios de Transmissão de Luz Visível

Os instaladores enfrentam um cenário complexo devido à regra de VLT do FMVSS 205 e às regulamentações estaduais variadas, arriscando multas e limitando as tonalidades mais escuras preferidas por muitos consumidores. A Europa enfrenta obstáculos semelhantes; a polícia escandinava usa ativamente fotômetros em verificações à beira da estrada para combater filmes não conformes. Embora os filmes de nano-partículas cerâmicas, que bloqueiam a radiação infravermelha e transmitem luz visível, ofereçam uma solução em conformidade, seu custo mais elevado em comparação com as alternativas tingidas inibe a adoção generalizada. Além disso, os produtos metalizados lidam com interferência de sinal, diminuindo seu apelo em áreas onde a confiabilidade de pedágio eletrônico e GPS é primordial. Como resultado, enquanto as regiões emergentes flexibilizam as regulamentações, os mercados maduros veem seu potencial de receita limitado.

Preços Voláteis de Matérias-Primas de PET e TPU

Em 2024, os preços à vista do PET flutuaram antes de se recuperarem no primeiro trimestre de 2025, alinhando-se com referências de petróleo bruto mais estáveis. Enquanto isso, os preços do TPU permaneceram elevados, limitados pela capacidade restrita de isocianato. O segmento de Materiais Avançados da Eastman enfrentou pressões de desestocagem no início de 2024, levando a impactos nas margens, destacando sua vulnerabilidade às oscilações de preços de insumos. Embora os principais fornecedores mitiguem riscos por meio de contratos plurianuais ou utilizando plantas de resina internas, os fornecedores independentes tendem a repassar esses custos para a cadeia. Essa prática não apenas infla os preços para os usuários finais, mas também reduz a elasticidade de volume. No Brasil e na Turquia, a volatilidade cambial agrava os desafios; aqui, os insumos denominados em dólar levam a choques de preços locais pronunciados. Como resultado dessa turbulência sustentada nas matérias-primas, a previsão de CAGR do mercado de filmes automotivos foi reduzida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filme: Formulações Nano-Cerâmicas Redefinem os Níveis Premium

Em 2025, os filmes e películas para janelas dominaram o mercado de filmes automotivos, reivindicando uma participação de 49,22%. Os filmes de proteção de pintura, no entanto, estão prontos para superar todas as categorias com um CAGR projetado de 7,12% até 2031. Esse aumento é impulsionado pela inovadora tecnologia de TPU autorreparável, que remove habilmente micro-arranhões durante os ciclos de calor do motor. As películas cerâmicas para janelas, embora detenham uma participação significativa nas vendas premium, comandam preços por metro quadrado significativamente mais altos do que suas contrapartes tingidas. Essa dinâmica de preços distorce fortemente a receita em direção a essas formulações de alta especificação. Os filmes tingidos enfrentam um duplo desafio: são ofuscados pelo surgimento dos vidros de privacidade e por suas capacidades limitadas de rejeição de calor. Por outro lado, as camadas metalizadas estão perdendo terreno devido a problemas de interferência de RF, que conflitam com a crescente dependência de 5G e GPS. Os filmes cristalinos híbridos, embora ofereçam um equilíbrio entre custo e desempenho, têm dificuldade em penetrar significativamente no mercado. Essa limitação é atribuída à curva de aprendizado mais acentuada para os instaladores, que estende os tempos de trabalho em comparação com os produtos de camada única.

Os filmes de proteção de pintura apresentam valores de ticket em concessionárias que variam dependendo da cobertura. Esses valores, aliados às suas margens de contribuição, tornam-nos alvos prioritários para os gigantes do setor. As películas com infusão de carbono encontram um equilíbrio, oferecendo bloqueio moderado de IR a um preço premium sobre os filmes tingidos, ao mesmo tempo em que evitam problemas de condutividade. Os filmes de envelopamento automotivo aproveitam a economia da visibilidade da marca. Com cada van de entrega acumulando milhares de impressões diárias, os lançamentos para frotas podem chegar a centenas de unidades por operador, especialmente depois que as equipes de compras aprovam os modelos de design. À medida que os filmes nano-cerâmicos ganham força, os fornecedores estão reforçando suas garantias para uma década ou uma quilometragem especificada, um testemunho de sua confiança na resistência ao desbotamento do produto e na durabilidade adesiva em climas variados.

Por Tipo de Veículo: A Dominância dos Veículos de Passeio Mascara a Oportunidade Comercial

Em 2025, os carros de passeio dominaram o cenário de receitas, representando uma participação de 88,86%. Essa dominância ressalta um mercado robusto para substituições de películas e upgrades estéticos. As projeções indicam que, até 2031, o mercado de filmes automotivos em veículos de passeio crescerá a um CAGR de 6,98%. Esse crescimento é amplamente atribuído aos consumidores da classe média emergente na Índia e na Indonésia que gravitam em direção aos níveis premium de rejeição de calor. Embora os veículos comerciais representem uma parcela modesta do valor de mercado, eles paradoxalmente utilizam de duas a três vezes mais metros quadrados por unidade. Os envelopamentos de frota oferecem retornos atraentes, alcançando paybacks em menos de 12 meses quando comparados com equivalentes de CPM de outdoors. Esse atrativo financeiro está levando empresas de courier e redes de supermercados a adotar estratégias abrangentes de cobertura de vans. O caso das vans de entrega elétricas torna-se ainda mais convincente: com as películas cerâmicas reduzindo as demandas de HVAC, essas vans podem desfrutar de uma autonomia de condução estendida durante as operações urbanas.

As linhas de acabamento de luxo agora integram perfeitamente os pacotes de PPF instalados em concessionárias, com as montadoras impondo uma margem considerável sobre os materiais, tudo em uma tentativa de salvaguardar os valores residuais. Os canais de concessionárias contribuem significativamente para a receita e ostentam o maior lucro bruto por kit, graças às vantagens da mão de obra cativa e da venda cruzada estratégica de revestimentos cerâmicos. O cenário do pós-venda é notavelmente fragmentado: cerca de 50.000 lojas independentes de películas em todo o mundo gerenciam a maioria das instalações fora das concessionárias. No entanto, apenas uma fração dessas lojas possui a expertise especializada em cerâmica ou PPF, limitando o crescimento do mercado premium. Embora as frotas comerciais priorizem tradicionalmente os custos iniciais em suas estratégias de compras, iniciativas piloto com gigantes do setor sugerem uma mudança de paradigma. À medida que essas corporações integram métricas de extensão de autonomia em suas avaliações de custo total de propriedade, impulsionadas por objetivos corporativos de ESG, a dinâmica do mercado pode estar prestes a passar por uma transformação significativa.

Análise Geográfica

A Ásia-Pacífico ancora 44,43% da receita de 2025 e está prevista para registrar um CAGR de 7,02% até 2031. Esse crescimento é impulsionado pela China, Índia e Sudeste Asiático expandindo a propriedade de veículos para áreas rurais. Em 2024, as vendas de VENs (Veículos de Nova Energia) da China estão estimulando uma demanda elevada por gestão térmica. Isso ocorre porque os filmes que podem reduzir as temperaturas da cabine potencialmente estendem a autonomia do veículo em uma bateria de 600 km. Atualmente, o mercado de detalhamento organizado da Índia aproveita uma pequena fração de sua clientela potencial. No entanto, o próximo lançamento da Garware em fevereiro de 2026, com kits multicamadas de grafeno-cerâmico, visa preencher essa lacuna. Esses kits integram perfeitamente PPF, revestimentos e filmes para para-brisa em um único serviço. Enquanto isso, o Japão e a Coreia do Sul estão se concentrando nos canais OEM. Por exemplo, a integração da LINTEC de filmes para para-brisa em pacotes de envidraçamento de fábrica aumentou seu faturamento, destacando uma mudança significativa de valor em direção às plantas de montagem.

A América do Norte, contribuindo com uma parcela substancial para a receita global, ostenta o maior gasto por veículo em PPF de pós-venda e películas cerâmicas. No entanto, o crescimento está desacelerando para um ritmo moderado. Essa desaceleração é atribuída ao vidro de privacidade que diminui a demanda por filmes tingidos e às regulamentações estaduais de VLT que limitam as opções de tonalidade. A dinâmica sazonal desempenha um papel no Canadá, onde o sal das estradas no inverno impulsiona a demanda por PPF nos painéis laterais inferiores. Concomitantemente, no México, os centros OEM em Guanajuato estão explorando películas aplicadas de fábrica para se alinhar com os padrões de exportação dos EUA. O segmento de Transporte e Eletrônica da 3M enfrentou uma queda em 2024. No entanto, excluindo os impactos das saídas de PFAS, o segmento demonstra um crescimento orgânico notável, enfatizando uma mudança estratégica em direção a químicas não fluoradas em meio ao aperto das regulamentações ambientais.

A Europa, embora contribuindo com uma parcela notável para o mercado, revela disparidades regionais pronunciadas. A Alemanha permite tonalidades mais escuras nas janelas traseiras, mas limita as camadas metalizadas para proteger os sensores de cobrança de pedágio. Em contraste, o Reino Unido exige um VLT específico nos para-brisas, efetivamente marginalizando a maioria das películas de pós-venda. O investimento da Eastman em 2026 em Ghent visa incorporar substratos de filme durante a laminação do para-brisa, servindo como um amortecedor contra possíveis declínios no pós-venda. Coletivamente, Brasil, Arábia Saudita e África do Sul respondem por uma parcela pequena, mas significativa, da receita global. Em cidades sauditas como Riade e Jeddah, o calor extremo impulsiona a demanda por filmes de bloqueio de IR. No entanto, práticas de inspeção lenientes permitem tonalidades mais escuras do que as da Europa, apresentando uma oportunidade para importações nano-cerâmicas de maior margem.

Cenário Competitivo

O mercado de filmes automotivos é moderadamente consolidado. Três alavancas estratégicas definem os clusters de espaço em branco emergentes: 1) fornecimento OEM de eletrocrômicos, 2) iniciativas de envelopamento em escala de frota para redes de entrega elétrica e 3) plataformas de treinamento globais que condensam o período típico de aquisição de habilidades de 12 meses em apenas 90 dias. A parceria da LG Chem com a Webasto destaca a estratégia OEM, enquanto o teste da Amazon de vinil prata reflexivo em vans Rivian ressalta o entusiasmo da frota por atualizações de marca centradas em envelopamento. Central para essa evolução é o treinamento de instaladores; os dados de associação da IWFA revelam apenas um número reduzido de técnicos certificados em todo o mundo, deixando um número impressionante de lojas não credenciadas incapazes de cumprir os padrões de garantia de cerâmica ou PPF.

Líderes do Setor de Filmes Automotivos

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Suncontrol Film

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Dai Nippon Printing Co., Ltd. lançou a produção em massa de filme decorativo para displays automotivos, combinando design premium com imagens de alta visibilidade. O filme decorativo integrou elementos de design de alta qualidade, como padrões de madeira, com desempenho óptico avançado, permitindo a exibição clara de imagens e ícones somente quando necessário.

- Fevereiro de 2025: A Garware Suncontrol Film lançou revestimento cerâmico e de grafeno, um kit de cuidados com o carro, três novas categorias de filmes para janelas e folhas de proteção de vidro WindShield Pro, ampliando seu portfólio além do PPF e das camadas de controle solar.

Escopo do Relatório Global do Mercado de Filmes Automotivos

O filme automotivo é um laminado fino utilizado na parte interna e externa de um carro. Ele oferece ao motorista e aos passageiros mais segurança e privacidade. O filme automotivo pode ser composto por diferentes materiais, incluindo policarbonato, poliéster, poliestireno, cloreto de polivinila e outros. Esses filmes melhoram a aparência geral do veículo e também podem ser usados para bloquear a radiação ultravioleta solar e proporcionar conforto ao reduzir o brilho do sol.

O mercado de filmes automotivos é segmentado por tipo de filme, tipo de veículo e geografia. Por tipo de filme, o mercado é segmentado em filmes e películas para janelas, filmes automotivos de proteção de pintura e filmes automotivos de envelopamento. Por tipo de veículo, o mercado é segmentado em veículos de passeio e veículos comerciais. Por geografia, o mercado é segmentado em várias regiões. O relatório também abrange o tamanho do mercado e as previsões para o mercado de filmes automotivos em 15 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base na receita (USD).

| Filmes/Películas para Janelas | Película para Janela Tingida |

| Película para Janela Metalizada | |

| Película para Janela Cerâmica | |

| Película para Janela de Carbono | |

| Outros Filmes/Películas para Janelas (Híbrido, Cristalino, etc.) | |

| Filmes Automotivos de Proteção de Pintura | |

| Filmes Automotivos de Envelopamento |

| Veículos de Passeio |

| Veículos Comerciais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Filme | Filmes/Películas para Janelas | Película para Janela Tingida |

| Película para Janela Metalizada | ||

| Película para Janela Cerâmica | ||

| Película para Janela de Carbono | ||

| Outros Filmes/Películas para Janelas (Híbrido, Cristalino, etc.) | ||

| Filmes Automotivos de Proteção de Pintura | ||

| Filmes Automotivos de Envelopamento | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de filmes automotivos entre 2026 e 2031?

O setor está previsto para crescer a 6,69% ao ano de USD 7,92 bilhões em 2026 para USD 10,94 bilhões.

Qual tipo de filme deve apresentar o crescimento mais rápido até 2031?

Os filmes de proteção de pintura estão projetados para se expandir a um CAGR de 7,12% até 2031.

Qual região lidera a receita global atualmente?

A Ásia-Pacífico representa 44,43% da receita de 2025 e permanece o motor de crescimento.

Qual é o tamanho da fatia de gastos com veículos de passeio?

Os carros de passeio representaram 88,86% do valor global em 2025 e uma trajetória de crescimento de 6,98%.

Por que os filmes nano-cerâmicos estão ganhando participação?

Eles entregam até 97% de rejeição de infravermelho, permanecendo legais sob regras rigorosas de VLT e não bloqueiam sinais de RF.

Página atualizada pela última vez em: