Tamanho e Participação do Mercado de Sistemas Hidráulicos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

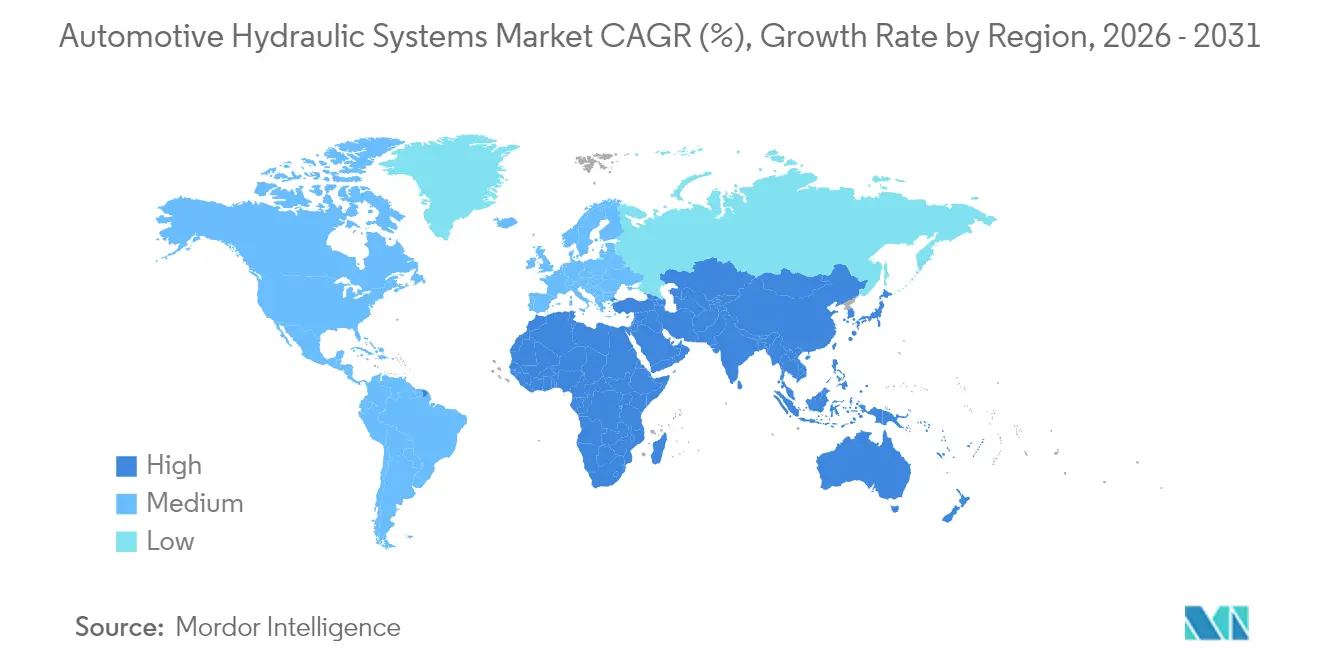

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas Hidráulicos Automotivos por Mordor Intelligence

O tamanho do mercado de sistemas hidráulicos automotivos foi avaliado em 39,41 bilhões de USD em 2025 e estima-se que cresça de 41,54 bilhões de USD em 2026 para atingir 54,06 bilhões de USD até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031). Apesar da eletrificação, o avanço constante reflete a capacidade do setor de preservar seus papéis fundamentais em freios, direção e suspensão. Mandatos globais mais rígidos de segurança de freios, o aumento da produção de veículos comerciais e a expansão dos módulos eletro-hidráulicos em plataformas de direção autônoma de Nível 3+ continuam a impulsionar a demanda. Graças ao crescimento da produção da China e às adições de capacidade da Índia, a Ásia-Pacífico permanece como o polo de fabricação, enquanto a África representa uma oportunidade emergente à medida que os gastos com infraestrutura ganham força. Ao mesmo tempo, os fabricantes de veículos premium dependem da suspensão hidráulica para diferenciar a qualidade de condução, e as frotas comerciais priorizam a confiabilidade hidráulica comprovada em detrimento de alternativas experimentais.

Principais Conclusões do Relatório

- Por aplicação, os freios detinham 44,62% da participação do mercado de sistemas hidráulicos automotivos em 2025, enquanto a assistência de direção hidráulica deve crescer a um CAGR de 6,19% até 2031.

- Por componente, os cilindros mestres lideraram com 34,88% de participação na receita em 2025; as bombas hidráulicas devem se expandir a um CAGR de 7,05%.

- Por tipo de veículo, os automóveis de passeio representaram 51,95% do tamanho do mercado de sistemas hidráulicos automotivos em 2025, enquanto os veículos fora de estrada devem registrar o CAGR mais rápido de 6,9%.

- Por canal de vendas, os embarques de OEM comandaram uma participação de 68,55% do mercado de sistemas hidráulicos automotivos em 2025, enquanto o mercado de reposição avançou a um CAGR de 6,2%.

- Por geografia, a Ásia-Pacífico capturou 48,42% da participação na receita em 2025; a África deve crescer a um CAGR de 7,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas Hidráulicos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Global da Produção e Vendas de Veículos Comerciais | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Mandatos Mais Rígidos de Segurança de Freios (ABS, ESC, EBS) | +1.0% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Crescente Demanda por Suspensão Hidráulica em Veículos Premium | +0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Módulos Eletro-Hidráulicos para Sistemas de Direção Autônoma de Nível 3+ | +0.7% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Conjuntos Hidráulicos de Baixo Custo para VEs de Entrada em Mercados Emergentes | +0.6% | Ásia-Pacífico, MEA, América Latina | Médio prazo (2-4 anos) |

| Armazenamento de Energia Hidráulica Regenerativa em Suspensões Híbridas | +0.4% | Alemanha, Japão, Califórnia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção e Vendas Globais de Veículos Comerciais

O aumento da produção de caminhões e ônibus eleva o conteúdo hidráulico por unidade, pois as plataformas pesadas necessitam de múltiplos circuitos de alta pressão para freios, direção e acionamentos auxiliares. A indústria da Índia produziu 30,6 milhões de veículos em 2024, reforçando a demanda hidráulica nos mercados doméstico e de exportação.[1]"Relatório Anual SIAM 2025," Sociedade dos Fabricantes de Automóveis da Índia, siam.in Os operadores de frotas dos Estados Unidos enfrentam escassez de chassis, o que leva a uma maior utilização de caminhões que requerem manutenção hidráulica regular. Os trens de força elétricos em caminhões de emissão zero introduzem circuitos adicionais de gerenciamento térmico que permanecem hidráulicos, sustentando ainda mais os volumes de componentes. Os operadores valorizam a durabilidade comprovada, o que sustenta o mercado de sistemas hidráulicos automotivos mesmo com a expansão da eletrificação.

Mandatos Mais Rígidos de Segurança de Freios (ABS, ESC, EBS)

Novas regulamentações obrigam os fabricantes de automóveis a instalar frenagem de emergência automática e controle de estabilidade aprimorado que dependem de modulação hidráulica precisa. A norma FMVSS 127 da NHTSA abrange todos os veículos leves dos Estados Unidos a partir de setembro de 2029 e estabelece metas de velocidade de prevenção de colisões de 62 mph.[2]"Regra Final FMVSS 127," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov Os próximos padrões Euro 7 da UE trazem limites de partículas de freio, impulsionando a adoção de componentes hidráulicos de baixa emissão de poeira. Esses requisitos ampliam a demanda endereçável por válvulas avançadas, amplificadores e microbombas no mercado de sistemas hidráulicos automotivos.

Crescente Demanda por Suspensão Hidráulica em Veículos Premium

As marcas premium utilizam cada vez mais a suspensão hidráulica ativa para separar o conforto de condução das entradas da estrada em milissegundos. A produção de automóveis de passeio da Alemanha atingiu 340.800 unidades em janeiro de 2025, impulsionada por marcas de luxo que especificam amortecimento hidráulico preditivo para garantir vantagem competitiva.[3]"Produção Alemã de Automóveis de Passeio em Janeiro de 2025," Associação da Indústria Automobilística, vda.de A tecnologia agnóstica à plataforma migra facilmente para arquiteturas de veículos elétricos a bateria, protegendo os volumes futuros.

Módulos Eletro-Hidráulicos para Sistemas de Direção Autônoma de Nível 3

A direção autônoma prioriza a redundância, de modo que os subsistemas hidráulicos à prova de falhas fazem backup dos atuadores eletrônicos. As definições de Nível 3+ da SAE exigem sistemas que gerenciem falhas repentinas de forma independente, tornando os conversores eletro-hidráulicos essenciais. A política dos Estados Unidos enfatiza a redundância de segurança, posicionando os fornecedores hidráulicos como parceiros indispensáveis em plataformas automatizadas.[4]"Atualização da Política de Veículos Automatizados," Departamento de Transportes dos Estados Unidos, transportation.gov Os diagnósticos preditivos nesses módulos abrem fluxos de receita de serviços no mercado de sistemas hidráulicos automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Transição para Sistemas de Freio e Direção Totalmente Elétricos | -1.5% | Global, acelerado na Europa e na Califórnia | Médio prazo (2-4 anos) |

| Preocupações Ambientais com Vazamento de Fluido Hidráulico | -0.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Escassez de Matérias-Primas para Vedações de Elastômero Inflacionando Custos | -0.6% | Impacto na cadeia de suprimentos global, agudo na fabricação da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Preferência dos OEMs por Freio a Seco por Fio em Frotas de Robotáxi | -0.4% | América do Norte e Europa com implantação antecipada, Ásia-Pacífico em seguida | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Sistemas de Freio e Direção Totalmente Elétricos

As plataformas de veículos elétricos a bateria visam à redução de peso e ao controle preciso, favorecendo unidades eletromecânicas que dispensam linhas de fluido. Os padrões multipoluentes da EPA aceleram essa transição nos Estados Unidos. Os fornecedores alemães reorganizam os parques de produção à medida que os modelos elétricos reduzem o conteúdo hidráulico. Os caminhões comerciais avançam mais lentamente devido aos maiores requisitos de força, mas o risco de substituição a longo prazo pesa sobre o mercado de sistemas hidráulicos automotivos.

Preocupações Ambientais com Vazamento de Fluido Hidráulico

Os reguladores globais intensificam a supervisão de PFAS e fluidos resistentes ao fogo. A EPA exige relatórios detalhados de PFAS entre novembro de 2024 e maio de 2025, provocando reformulações onerosas. Os sistemas selados e as tecnologias alternativas ganham preferência à medida que os OEMs buscam menor responsabilidade, criando pressão de design no mercado de sistemas hidráulicos automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Freios Dominam Apesar da Transição Elétrica

Os freios representaram 44,62% da receita de 2025, conferindo a este segmento a maior participação no mercado de sistemas hidráulicos automotivos. Mandatos regulatórios como a regra de frenagem de emergência da NHTSA garantem uma demanda resiliente, e até mesmo os veículos elétricos puros mantêm circuitos hidráulicos de backup. Enquanto isso, a assistência de direção hidráulica se expande a um CAGR de 6,19% à medida que os racks eletro-hidráulicos equilibram eficiência energética com sensação de direção. Isso ilustra como o tamanho do mercado de sistemas hidráulicos automotivos pode continuar a crescer dentro das plataformas eletrificadas.

O conteúdo de freios permanece estável porque os sistemas de prevenção de colisões necessitam de modulação de alta pressão. A assistência de direção se baseia em tecnologias de manutenção de faixa que dependem de resposta hidráulica rápida. As aplicações de suspensão se beneficiam da demanda de veículos premium por conforto de condução, enquanto os usos em embreagem e acionamento de ventiladores diminuem em linha com a eletrificação dos motores. O armazenamento de energia hidráulica regenerativa em veículos comerciais marca um subsegmento emergente com contribuições modestas, mas constantes.

Por Componente: Cilindros Mestres Lideram a Participação de Mercado

Os cilindros mestres constituíram 34,88% das vendas de componentes em 2025, sublinhando sua adequação universal em todas as classes de veículos. Seu domínio garante volume estável, enquanto as bombas hidráulicas registram o maior CAGR de 7,05% à medida que os recursos avançados de assistência ao motorista exigem pressão sob demanda. Esses números se traduzem em uma parcela da participação do mercado de sistemas hidráulicos automotivos para bombas, sinalizando uma mudança de arquiteturas de controle passivo para ativo.

Reservatórios, mangueiras e coletores registram ganhos incrementais impulsionados por designs leves que utilizam linhas compostas. Válvulas e atuadores sobem em valor porque os sensores integrados permitem o controle em malha fechada. Os acumuladores enfrentam perspectivas mistas enquanto aguardam soluções de fluidos livres de PFAS, mas a pesquisa é promissora para a relevância a longo prazo no armazenamento de energia de suspensão híbrida.

Por Tipo de Veículo: Automóveis de Passeio Mantêm a Liderança

Os automóveis de passeio representaram 51,95% da receita de 2025, ancorando o mercado de sistemas hidráulicos automotivos. Os veículos fora de estrada, embora menores, alcançam um CAGR de 6,90% à medida que as máquinas de construção e agrícolas se expandem pela Ásia e África. Vans e caminhões comerciais preservam a adoção hidráulica devido às realidades de carga e ciclo de trabalho, oferecendo um amortecedor contra a eletrificação dos automóveis de passeio.

Os equipamentos de construção dependem de sistemas de múltiplos circuitos operando a pressões acima de 250 bar, que as alternativas elétricas ainda não conseguem replicar economicamente. As máquinas agrícolas combinam a agricultura de precisão com hidráulica de alto fluxo, ampliando o escopo do mercado. Os veículos comerciais leves permanecem relevantes por meio de serviços de última milha que exigem componentes confiáveis de freio e direção.

Por Canal de Vendas: Domínio dos OEMs com Crescimento do Mercado de Reposição

Os OEMs integraram a hidráulica durante a montagem do veículo, contribuindo com 68,55% das vendas de 2025, enquanto o mercado de reposição cresceu a um CAGR de 6,20% à medida que as frotas estenderam a vida útil e os veículos mais antigos permaneceram em circulação. A expansão do mercado de reposição amplia o mercado de sistemas hidráulicos automotivos, especialmente para consumíveis como fluidos, vedações e mangueiras.

Os distribuidores independentes aproveitam o comércio eletrônico para alcançar compradores globais, enquanto os especialistas em desempenho oferecem cilindros mestres e bombas aprimorados que superam as unidades de fábrica. A incerteza tarifária incentiva o fornecimento regional, o que poderia remodelar as redes de abastecimento e abrir espaço para produtores domésticos menores.

Análise Geográfica

A Ásia-Pacífico comanda 48,42% da receita global em 2025, sublinhando seu status como centro de gravidade do mercado de sistemas hidráulicos automotivos. A China produziu o maior número de veículos em 2025. A produção da Índia em 2025, com um número significativo de veículos, expande o tamanho do mercado regional de sistemas hidráulicos automotivos e ancora a demanda de longo prazo. O lançamento de veículos elétricos subsidiados pelo governo do Japão reduz certas aplicações hidráulicas de trem de força, ao mesmo tempo que preserva as necessidades de freio e suspensão, levando os fornecedores a recalibrar seus portfólios. As cadeias de suprimentos profundas e a mão de obra abundante tornam a região Ásia-Pacífico a escolha padrão para componentes de volume, embora as regulamentações de PFAS e vazamento estejam forçando as fábricas a atualizar os processos de manuseio de fluidos.

A América do Norte combina regulamentações de segurança rigorosas com a aceleração da eletrificação, criando uma dupla atração sobre a demanda hidráulica. Os novos protocolos de avaliação da NHTSA e a norma FMVSS 127 sustentam a complexidade técnica na hidráulica de freios, enquanto as regras de emissões da EPA aceleram a adoção de veículos elétricos, o que pode reduzir os volumes futuros. Os Estados Unidos permanecem como um polo de automação de Nível 3, conferindo aos especialistas em módulos eletro-hidráulicos uma vantagem de desenvolvimento. O Canadá e o México reforçam a escala regional por meio de corredores integrados sob o USMCA, estabilizando o fornecimento para os montadores norte-americanos apesar das mudanças de política.

A Europa lidera na elaboração de regulamentações, mas enfrenta a erosão da competitividade de custos, pois os limites de partículas do Euro 7 e as restrições de PFAS forçam redesenhos onerosos que apenas empresas bem financiadas conseguem absorver. A África registra o CAGR mais rápido de 7,11% até 2031 a partir de uma base baixa, com os gastos em infraestrutura na Nigéria, Quênia e Egito impulsionando a demanda hidráulica fora de estrada. A América do Sul apresenta crescimento constante em máquinas de mineração e agrícolas, embora a volatilidade macroeconômica obscureça a visibilidade. Os mercados do Oriente Médio combinam preferências por trens de força tradicionais com incentivos de política industrial que poderiam estimular a montagem local de hidráulica.

Cenário Competitivo

O mercado de sistemas hidráulicos automotivos é moderadamente fragmentado, com fornecedores de portfólio amplo como Robert Bosch, ZF Friedrichshafen e Continental estabelecendo referências tecnológicas. Esses grupos reúnem o conhecimento em freios, direção e suspensão em ofertas integradas que simplificam o fornecimento para os OEMs. Os fornecedores de primeiro nível implantam a integração vertical para reunir pinças, válvulas e unidades de controle eletrônico sob um mesmo teto, garantindo calibração consistente. As empresas menores sobrevivem especializando-se em atualizações para o mercado de reposição ou em segmentos especializados, como acumuladores fora de estrada.

Os participantes europeus estabelecidos enfatizam recursos de sistema premium, como amortecimento preditivo e materiais de freio de baixa emissão de poeira, para manter a participação de mercado. Os concorrentes asiáticos focam em custo e escala de fabricação, conquistando contratos em programas de automóveis de passeio de alto volume. Os participantes dos Estados Unidos buscam módulos eletro-hidráulicos orientados por software para frotas autônomas. Os resultados de 2025 da Parker Hannifin revelam vendas de transporte mais fracas, levando a revisões de capacidade que espelham a adaptação do setor. A conformidade ambiental e os fluidos livres de PFAS criam barreiras adicionais que favorecem os pipelines de P&D estabelecidos.

As parcerias com empresas de software crescem à medida que o hardware hidráulico deve se alinhar com as redes veiculares e os diagnósticos remotos. Os fornecedores investem em gêmeos digitais e manutenção preditiva para aumentar o valor ao longo da vida útil. A consolidação permanece no horizonte à medida que a comoditização de componentes pressiona as margens, mas a propriedade intelectual em torno de designs à prova de falhas e química de fluidos ainda comanda prêmios estratégicos.

Líderes do Setor de Sistemas Hidráulicos Automotivos

-

Robert Bosch GmbH

-

Aisin Seiki Co. Ltd

-

ZF Friedrichshafen AG

-

BorgWarner

-

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A NHTSA atualizou o Programa de Avaliação de Novos Veículos para adicionar avaliações de frenagem para pontos cegos e pedestres a partir dos modelos de 2026.

- Outubro de 2023: A EPA finalizou as regulamentações de eliminação progressiva de hidrofluorcarbonetos que afetam indiretamente os veículos com compressores de ar-condicionado acionados hidraulicamente.

Escopo do Relatório Global do Mercado de Sistemas Hidráulicos Automotivos

Os sistemas hidráulicos automotivos são utilizados para acionar máquinas e equipamentos. Os sistemas hidráulicos utilizam um fluido especializado, tipicamente óleo hidráulico, para transmitir potência.

O mercado de sistemas hidráulicos automotivos é segmentado por aplicação, componente, tipo de veículo e geografia. Por aplicação, o mercado é segmentado em freios, embreagem, suspensão e outras aplicações (tuchos, etc.). Por componente, o mercado é segmentado em cilindro mestre, cilindro escravo, reservatório e mangueira. Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves e veículos comerciais médios e pesados. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Freios |

| Embreagem |

| Suspensão |

| Assistência de Direção Hidráulica |

| Sistemas de Acionamento de Ventilador |

| Trem de Válvulas (Tuchos/Atuadores) |

| Outros |

| Cilindro Mestre |

| Cilindro Escravo / de Roda |

| Reservatório |

| Mangueira e Tubulação |

| Bomba Hidráulica |

| Válvula e Coletor |

| Atuador / Amplificador |

| Acumulador e Vedações |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Fora de Estrada (Agrícolas e de Construção) |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Aplicação | Freios | ||

| Embreagem | |||

| Suspensão | |||

| Assistência de Direção Hidráulica | |||

| Sistemas de Acionamento de Ventilador | |||

| Trem de Válvulas (Tuchos/Atuadores) | |||

| Outros | |||

| Por Componente | Cilindro Mestre | ||

| Cilindro Escravo / de Roda | |||

| Reservatório | |||

| Mangueira e Tubulação | |||

| Bomba Hidráulica | |||

| Válvula e Coletor | |||

| Atuador / Amplificador | |||

| Acumulador e Vedações | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Médios e Pesados | |||

| Veículos Fora de Estrada (Agrícolas e de Construção) | |||

| Por Canal de Vendas | OEM | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas hidráulicos automotivos?

O mercado vale USD 41,54 bilhões em 2026 e deve atingir USD 54,06 bilhões até 2031.

Qual região detém a maior participação no mercado de sistemas hidráulicos automotivos?

A Ásia-Pacífico lidera com 48,42% de participação na receita em 2025, devido à força de produção de veículos da China e da Índia.

Qual segmento de aplicação cresce mais rapidamente até 2031?

A assistência de direção hidráulica registra o CAGR mais rápido de 6,19% à medida que as cremalheiras eletro-hidráulicas suportam recursos avançados de assistência ao motorista.

Como as regulamentações ambientais influenciarão os sistemas hidráulicos?

Os relatórios de PFAS, os limites de vazamento de fluidos e os limites de partículas de freio do Euro 7 exigirão novas químicas de fluidos e designs selados, aumentando os custos de conformidade.

Por que os veículos autônomos ainda precisam de componentes hidráulicos?

As plataformas de Nível 3+ exigem frenagem e direção redundantes, e os módulos eletro-hidráulicos fornecem atuação à prova de falhas caso os sistemas eletrônicos falhem.

O que impulsiona a expansão do pós-venda em sistemas hidráulicos?

Os ciclos de vida estendidos dos veículos e o controle de custos das frotas elevam a demanda por fluidos de reposição, vedações e cilindros mestres aprimorados, alimentando um CAGR de 6,2% no canal de pós-venda.

Página atualizada pela última vez em: