Tamanho e Participação do Mercado de Sistemas de Powertrain Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.51 Trilhões de dólares |

| Tamanho do Mercado (2031) | 0.73 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

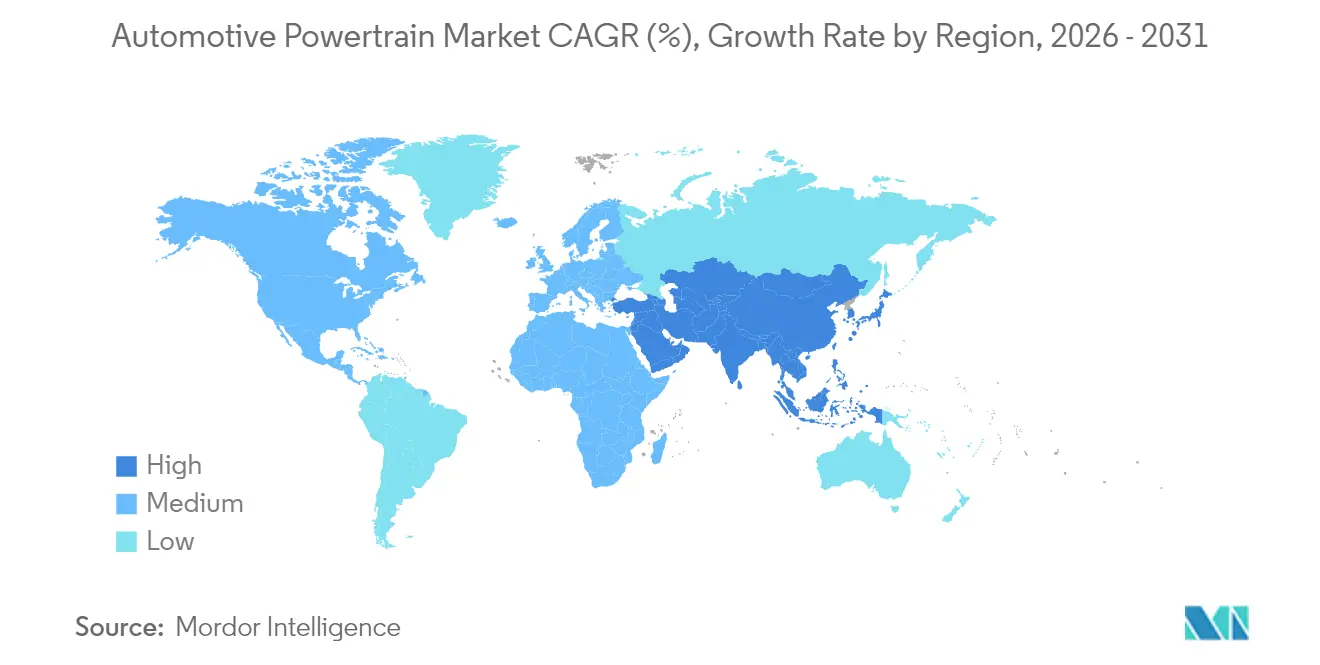

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Powertrain Automotivo por Mordor Intelligence

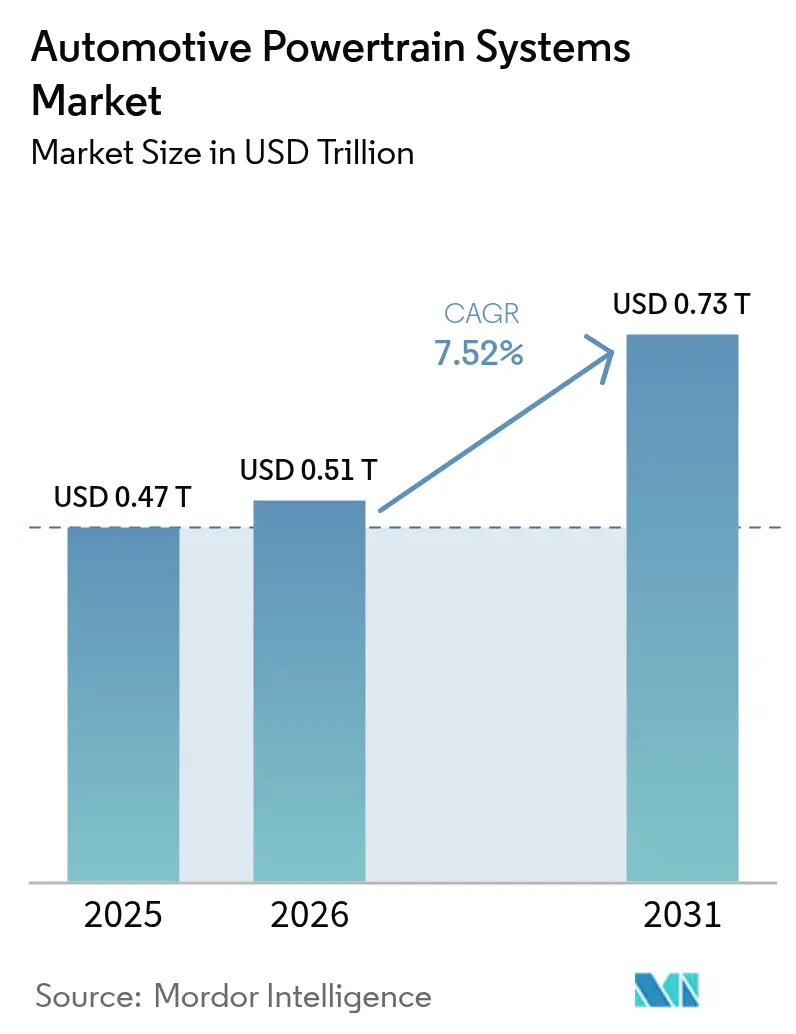

O tamanho do mercado de sistemas de powertrain automotivo deverá crescer de USD 0,47 trilhão em 2025 para USD 0,51 trilhão em 2026 e está previsto para atingir USD 0,73 trilhão até 2031, a um CAGR de 7,52% no período de 2026 a 2031. Essa expansão decorre do endurecimento das normas de emissões, do rápido declínio nos custos de baterias e de uma acentuada mudança dos fabricantes de automóveis em direção a plataformas elétricas dedicadas. Embora os motores de combustão interna (MCIs) mantenham consideráveis vantagens de escala, seu roteiro tecnológico agora se concentra em ajustes de eficiência em vez de inovações revolucionárias, enquanto os powertrains elétricos absorvem a maior parte dos novos desembolsos de capital. Os fornecedores estão lidando com ciclos de produto mais curtos, maior conteúdo de software por unidade e preços voláteis de matérias-primas que impactam desproporcionalmente os projetos centrados em baterias. A intensidade competitiva está aumentando à medida que os OEMs integram verticalmente eixos elétricos e software de controle, comprimindo as margens tradicionais dos fornecedores de Nível 1 e estimulando alianças entre especialistas de menor porte.

Principais Conclusões do Relatório

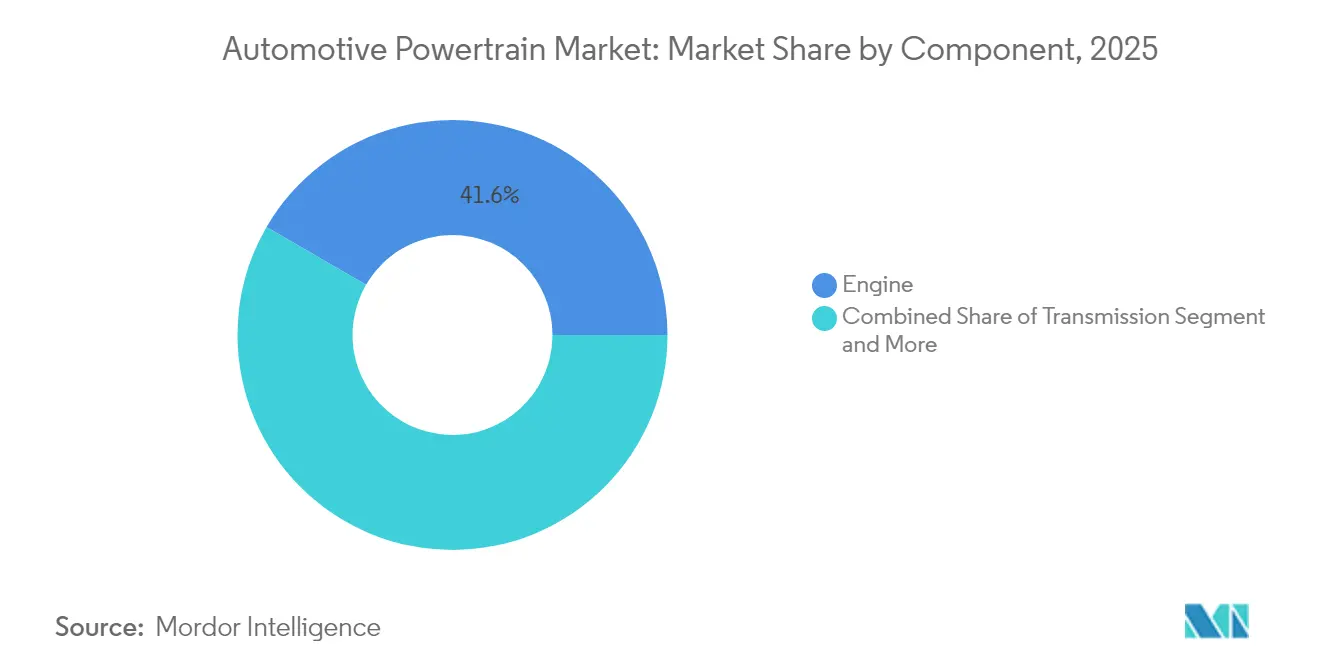

- Por componente, os motores representaram 41,63% do tamanho do mercado de sistemas de powertrain automotivo em 2025, enquanto a cesta "Outros" — principalmente unidades de acionamento elétrico — crescerá a um CAGR de 9,43% no período de 2026 a 2031.

- Por tipo de propulsão, os motores de combustão interna detinham 78,28% da participação do mercado de sistemas de powertrain automotivo em 2025; os powertrains elétricos devem expandir-se a um CAGR de 10,18% até 2031.

- Por tipo de tração, a tração dianteira liderou com uma fatia de 46,78% da receita de 2025, enquanto os sistemas de tração nas quatro rodas apresentam o maior CAGR de 8,23% até 2031.

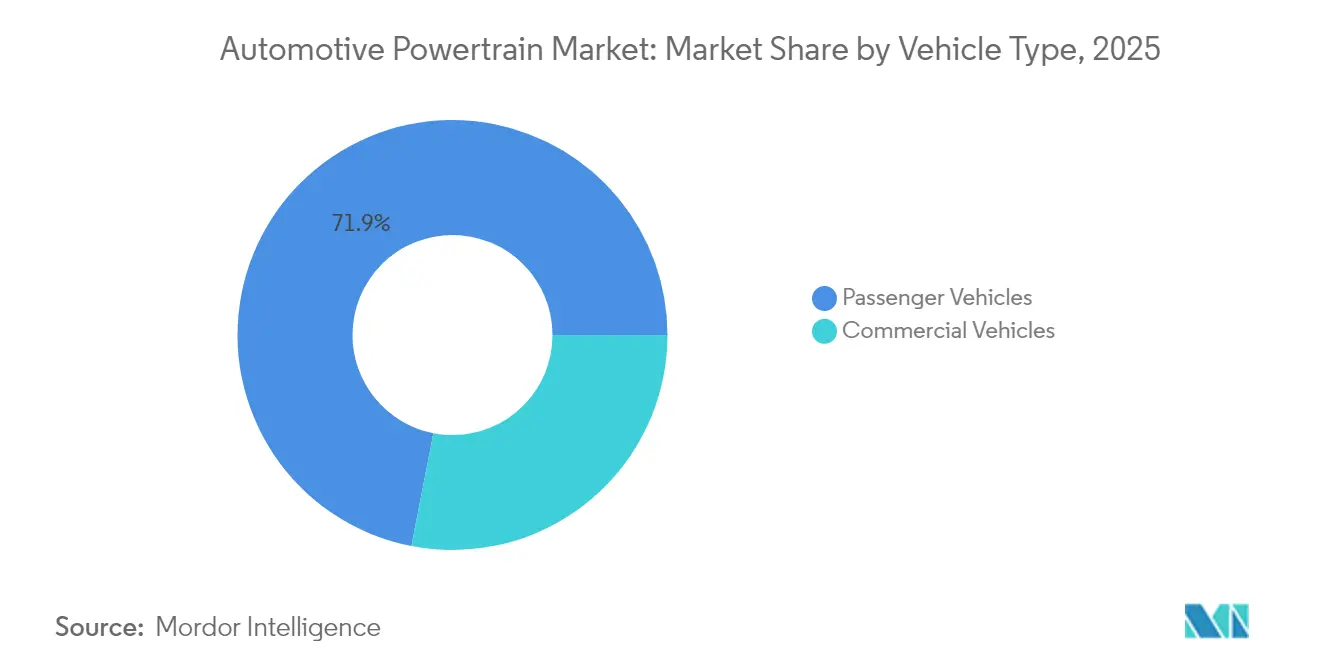

- Por tipo de veículo, os veículos de passeio responderam por uma participação de 71,94% das vendas de 2025 e registrarão um CAGR de 8,61% até 2031.

- Por canal de vendas, os canais OEM geraram 86,88% da demanda de 2025, mas o mercado de pós-venda está preparado para um CAGR de 8,79% graças a serviços de manutenção preditiva habilitados por IA.

- Por geografia, a Ásia-Pacífico capturou 48,86% da receita de 2025, enquanto a mesma região está prevista para registrar o CAGR mais rápido de 7,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Powertrain Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Declínio no Custo de Baterias | +2.1% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Endurecimento das Normas Globais de CO2 | +1.8% | Global, liderado pela UE e China | Médio prazo (2 a 4 anos) |

| Migração dos OEMs para Plataformas de VE | +1.5% | Global, concentrado nos principais polos automotivos | Médio prazo (2 a 4 anos) |

| Eletrificação de Frotas Comerciais | +1.2% | América do Norte e UE, expandindo-se para cidades da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento do Íon de Sódio | +0.9% | Núcleo da Ásia-Pacífico, principalmente China e Índia | Médio prazo (2 a 4 anos) |

| Manutenção Preditiva Orientada por IA | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio no Custo de Baterias Viabilizando Powertrains Elétricos Acessíveis

Em 2024, os preços médios dos pacotes de baterias registraram uma queda significativa em comparação com níveis anteriores. As projeções indicam que os preços continuarão a diminuir nos próximos anos. As vantagens de escala nas plantas operadas pela CATL e pela BYD, além das químicas de fosfato de ferro e lítio que oferecem densidade de energia quase equivalente a um custo menor, ajudam os veículos elétricos a bateria (BEVs) a superar o custo total de propriedade dos MCIs antes do previsto. Preços mais baixos dos pacotes viabilizam projetos de carregamento bidirecional de alta tensão que criam novas fontes de receita para operadores de frotas que podem revender energia armazenada à rede elétrica. Os períodos de retorno de BEVs comerciais agora ficam abaixo de três anos em rotas urbanas de alta utilização, acelerando a conversão de frotas.

Endurecimento das Regulamentações Globais de CO₂ e Eficiência de Combustível

Os reguladores na Europa, China e estados selecionados dos Estados Unidos estão aplicando limites mais rígidos de CO₂ médio de frota que impulsionam os fabricantes de automóveis a adotar powertrains elétricos como padrão. O marco Euro 7 impõe multas por CO₂ em cada veículo registrado por um OEM, tornando o não cumprimento financeiramente inviável [1]"Padrões de Desempenho de Emissões de CO₂ para Carros e Vans," Comissão Europeia, ec.europa.eu. O esquema de duplo crédito da China exige uma parcela significativa de vendas elétricas ou híbridas até 2030 e vincula cotas de placas de veículos ao progresso, acelerando as mudanças de powertrain entre as marcas domésticas. O programa Advanced Clean Cars II da Califórnia estende as metas de emissão zero para caminhões de médio porte, obrigando os operadores de frotas a reavaliar os ciclos de vida dos ativos. Essas regras convergentes reduzem o mercado endereçável para novos lançamentos de MCIs e obrigam os fornecedores a se reconverter para a produção em alto volume de eixos elétricos.

Migração dos OEMs para Plataformas de VE Dedicadas e Eixos Elétricos Internos (Economias de Escala)

As marcas globais estão abandonando as "plataformas" multienergia em favor de arquiteturas de VE desenvolvidas especificamente para esse fim. O Ultium da General Motors e o MEB da Volkswagen recebem investimentos significativos em ferramental combinado e despesas de requalificação de fornecedores. Os layouts dedicados libertam os projetistas das restrições legadas de túnel e parede corta-fogo, reduzem a complexidade da fiação e permitem que os pacotes de baterias se tornem elementos estruturais. Fabricantes de automóveis como a Ford agora constroem eixos elétricos internamente, reformulando as decisões de fabricar versus comprar e deslocando um conteúdo significativo de custo por veículo para longe dos fornecedores externos de Nível 1. A tendência comprime as margens na base tradicional de fornecedores, ao mesmo tempo que abre espaço para integradores de nicho de eletrônica de potência com alto conteúdo de software.

Mandatos de Eletrificação de Frotas Comerciais (Último Quilômetro, Corredores de Caminhões Pesados)

As aquisições governamentais e as zonas de emissão zero garantem volume para os programas de BEVs comerciais. Londres, Paris e Amsterdã restringem vans a diesel durante o horário diurno, levando as empresas de logística a garantir depósitos de carregamento próximos aos centros urbanos para manter as janelas de serviço. O pedido de 100.000 unidades da Amazon junto à Rivian destaca como os grandes operadores aproveitam a escala para garantir o fornecimento de baterias e concessões de infraestrutura, ancorando a demanda por eixos elétricos até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oscilações nos Preços de Minerais Críticos | −1.4% | Global, com maior exposição em regiões dependentes de baterias | Curto prazo (≤ 2 anos) |

| Compressão pela Integração Vertical dos OEMs | −0.9% | Global, concentrado em polos automotivos tradicionais | Médio prazo (2 a 4 anos) |

| Implantação Lenta de Carregamento | −0.7% | América do Norte e UE, efeito atenuado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ansiedade de Autonomia do Consumidor | −0.6% | Economias emergentes da Ásia-Pacífico, Oriente Médio e África, e partes da América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Minerais Críticos e Oscilações de Preços

Entre 2022 e 2024, os preços do carbonato de lítio sofreram flutuações significativas. Essa volatilidade obrigou os fabricantes de baterias a ajustar seus contratos trimestralmente, perturbando suas previsões de custo. A concentração da mineração no Chile, Austrália e China, além de uma parcela significativa da capacidade de refino chinesa, expõe os OEMs a choques geopolíticos. O investimento de USD 3,5 bilhões da Ford no refino no Michigan visa a localizar uma parcela da cadeia, mas os prazos de início se estendem até 2026, limitando o alívio no curto prazo.

Integração Vertical dos OEMs Comprimindo o Mercado Endereçável dos Fornecedores de Nível 1 de MCIs

A BorgWarner registrou uma queda significativa de receita em componentes legados de motores à medida que os fabricantes de automóveis internalizaram programas de eixos elétricos e reduziram as opções de MCI por plataforma. Os trens de força de BEVs têm um quarto das peças móveis dos conjuntos de MCI, reduzindo a demanda por filtros, juntas e fluidos do mercado de pós-venda. Os fornecedores correm para financiar aquisições em eletrônica de potência enquanto equilibram o fluxo de caixa de uma base de MCIs em declínio, pressionando a conversão de caixa livre e as métricas de crédito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Integração do Acionamento Elétrico Remodela as Hierarquias Tradicionais

Os motores geraram a maior fatia do tamanho do mercado de sistemas de powertrain automotivo, com 41,63% de participação em 2025, à medida que os fabricantes de automóveis encerram novos programas de MCI. Por outro lado, a cesta "Outros" — principalmente transmissões finais e unidades compactas de acionamento elétrico — superará todos os concorrentes a um CAGR de 9,43% até 2031, aproveitando os pacotes integrados de motor-inversor que reduzem o peso e as etapas de montagem. As transmissões cedem participação porque a maioria dos BEVs requer apenas uma engrenagem de redução, embora as caixas de múltiplas velocidades ganhem relevância para caminhões de 40 toneladas que buscam eficiência em rodovias. Os fornecedores de diferenciais migram para módulos eletrônicos de vetorização de torque sincronizados com controles de software, em vez de embreagens mecânicas de deslizamento limitado.

Eixos de transmissão compostos leves e sensores de vibração embutidos transformam peças antes passivas em nós de dados para diagnósticos preditivos, harmonizando-se com o impulsionador de manutenção por IA descrito anteriormente. À medida que a adoção do acionamento elétrico escala, as empresas de Nível 1 com competências tanto em enrolamento de motor quanto em módulos de potência conquistam novos contratos, enquanto os especialistas puramente mecânicos correm o risco de erosão de margens. No geral, o mix de componentes migra para conjuntos menos numerosos, de maior valor, governados pela propriedade intelectual de eletrônica de potência em vez do conhecimento em usinagem.

Por Tipo de Propulsão: A Dominância do MCI Mascara a Velocidade da Eletrificação

Os sistemas de MCI ainda representam 78,28% da receita de 2025, mas podem declinar significativamente até 2031, perdendo pontos percentuais notáveis de participação anualmente à medida que os BEVs avançam rapidamente. O segmento de veículos elétricos está projetado para expandir-se a um CAGR de 10,18%. Os powertrains elétricos a bateria alcançam crescimento notável porque a queda nos custos dos pacotes se cruza com penalidades punitivas de emissões.

Os híbridos plug-in atuam como pontes de transição em regiões onde a infraestrutura de carregamento está atrasada. Os veículos elétricos a célula de combustível permanecem como nicho, limitados a frotas de uso intensivo ao longo de corredores de hidrogênio na Europa e na Califórnia. As divisões regionais persistem: a China visa aumentar significativamente a adoção de veículos plug-in entre os novos carros, enquanto a Índia e partes da ASEAN ainda dependem de otimizações de MCI Euro 6 plus até que a densidade de carregamento público melhore.

Por Tipo de Tração: Os Sistemas de Tração nas Quatro Rodas Capitalizam as Vantagens Elétricas

A tração dianteira mantém a liderança com 46,78% de participação em 2025, impulsionada pelas plataformas de carros pequenos. No entanto, os BEVs de motor duplo elevam a tração nas quatro rodas ao CAGR mais rápido de 8,23%, pois a vetorização de torque por software melhora a tração sem eixos mecânicos. A tração traseira desfruta de um modesto renascimento em sedãs esportivos premium, onde as baterias sob o assoalho liberam o eixo dianteiro para pureza de direção.

As unidades de tração nas quatro rodas elétricas integram inversor, motor e engrenagem de redução em um pacote abaixo de 75 kg, desbloqueando a flexibilidade da plataforma skateboard e permitindo atualizações de desempenho via rede que os consumidores podem adquirir após a venda. A mudança desloca o valor dos diferenciais de ferro fundido para pilhas de MOSFETs de carboneto de silício e algoritmos de firmware.

Por Tipo de Veículo: A Eletrificação Comercial Acelera a Transformação das Frotas

Os veículos de passeio respondem pela maior parte do volume de unidades, com 71,94% em 2025, graças à diversidade de faixas de preço e à fidelidade à marca. Os veículos comerciais registrarão um CAGR de 8,61% à medida que os operadores de vans de entrega e ônibus urbanos buscam custos operacionais previsíveis e conformidade com o acesso urbano.

As frotas aproveitam o carregamento em depósito para alcançar recargas noturnas notáveis usando eletricidade de pico fora de horário com desconto, obtendo economias de combustível em relação aos benchmarks a diesel. O aumento da penetração de ônibus elétricos na Índia, América do Sul e Sudeste Asiático acelera a expansão da capacidade dos pacotes nas plantas regionais de montagem de células, encurtando as cadeias de suprimentos e reduzindo a exposição tarifária.

Por Canal de Vendas: Os Serviços de Pós-Venda se Transformam por meio da Integração Digital

Os canais de vendas OEM detinham 86,88% de participação em 2025, refletindo as entregas de powertrain instaladas de fábrica. O mercado de pós-venda, embora menor, cresce a 8,79% à medida que a análise em nuvem abre modelos de taxa por serviço. As oficinas independentes adquirem acesso por assinatura aos repositórios de dados dos OEMs, viabilizando o estoque de peças just-in-time.

Para os BEVs, os centros de receita migram das trocas de óleo para verificações de saúde da bateria, retrofits de gerenciamento térmico e desbloqueios de software que elevam os limites de torque. Os algoritmos preditivos reduzem o tempo de inatividade não planejado, uma métrica especialmente valiosa para frotas de transporte por aplicativo e de último quilômetro.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de sistemas de powertrain automotivo com uma participação de 48,86% em 2025 e deve manter um CAGR de 7,94% até 2031. O programa de duplo crédito da China e os generosos subsídios para VEs estimulam a demanda doméstica e a expansão das exportações, enquanto os incentivos do programa de Adoção e Fabricação Acelerada de Veículos Elétricos (FAME) da Índia estendem a eletrificação de veículos comerciais para cidades de segundo nível. O Japão aprimora as tecnologias híbridas, e a Coreia do Sul se destaca na inovação em baterias, embora o crescimento desacelere em relação ao avanço da China.

A América do Norte registra crescimento significativo, impulsionada pelos créditos de tecnologia limpa da Lei de Redução da Inflação que incentivam cadeias de suprimentos de baterias localizadas. As frotas comerciais se beneficiam dos mandatos de aquisição federal e dos descontos de concessionárias de energia para carregadores em depósito, mas a escassa infraestrutura rural modera a adoção privada de BEVs. As plantas de peças competitivas em custo do México satisfazem os limites de conteúdo doméstico, reforçando a integração regional.

A Europa aproveita as metas de neutralidade climática de 2050 do Pacto Ecológico Europeu para manter uma fatia considerável do mercado de sistemas de powertrain automotivo. As marcas premium da Alemanha canalizam P&D para arquiteturas de 800 volts, enquanto as nações da Europa Oriental atraem linhas de montagem final que buscam menores despesas com mão de obra. Os altos preços de energia e a dependência de importações asiáticas de baterias desafiam a economia, mas os mandatos de reciclagem geram empreendimentos de uso secundário e recuperação de materiais que podem compensar os ventos contrários de custo.

Panorama regulatório

As decisões de design e sourcing de trens de força são cada vez mais moldadas por regras divergentes de emissões e segurança nas principais regiões automotivas. Na União Europeia, o Euro 7 (Regulamento (UE) 2024/1257) estabelece requisitos técnicos comuns que abrangem emissões de poluentes, pressões de conformidade relacionadas ao CO2 e durabilidade de baterias. A partir de 29 de novembro de 2026, as autoridades de homologação de tipo deverão recusar aprovações para veículos que não atendam ao Euro 7. Paralelamente, a atividade do UNECE WP.29 em junho de 2026 (Fórum Mundial para Harmonização de Regulamentos de Veículos) incluiu trabalho programado de adoção de novos regulamentos da ONU cobrindo temas como abrasão de pneus e hidrogênio líquido, e atualizações dos requisitos de emissões em condições reais de condução estão avançando por meio de emendas aos regulamentos da ONU.

Nos Estados Unidos, a trajetória federal referenciada em ações recentes da EPA inclui uma grande mudança de política no início de 2026, além de uma proposta do Federal Register de maio de 2026 para modificar o cronograma de implementação gradual dos padrões de poluentes-critério Tier 4, estendendo a aplicabilidade do Tier 3 para determinados veículos até os anos-modelo 2027 e 2028, com os requisitos do Tier 4 iniciando no ano-modelo 2029. O endurecimento da UE em torno do cronograma do Euro 7 e a harmonização da UNECE, junto com a evolução do quadro federal dos EUA, aumentam a necessidade de as montadoras e fornecedores de Nível 1 manterem calibrações regionalizadas, estratégias de certificação e combinações de produtos entre trens de força ICE, híbridos e elétricos.

Análise da cadeia de valor

A cadeia de valor de sistemas de trem de força automotivo vai desde matérias-primas e insumos de semicondutores até subcomponentes mecânicos e eletromecânicos, integração de sistemas, montagem pela montadora e suporte de serviço e pós-venda. A montante, os insumos críticos incluem aço e alumínio para carcaças e engrenagens, cobre para motores e semicondutores de potência (IGBT e carbeto de silício) para inversores e e-eixos integrados, com risco de fornecimento agravado pela volatilidade dos prazos de entrega de minerais e eletrônicos. A jusante, fornecedores de Nível 1 e especializados projetam e fabricam motores, transmissões, diferenciais e unidades de e-drive cada vez mais integradas (motor, inversor, engrenagem de redução). À medida que o vetor de torque e as atualizações over-the-air se expandem, software e controles ganham mais peso, deslocando a diferenciação da usinagem para eletrônica e firmware.

Parcerias recentes apontam para uma reorganização da cadeia em torno da eletrificação e localização. A Onsemi ampliou a colaboração com o Geely Auto Group em abril de 2026 para integrar tecnologias de potência de carbeto de silício nas arquiteturas Geely SEA-S 900V, enquanto a UNT firmou parceria com a Horse Powertrain em fevereiro de 2026 para codesenvolver módulos de potência IGBT e SiC para sistemas híbridos. Os ecossistemas de manufatura também estão ficando mais densos, incluindo a formação de uma joint venture entre a Minda Corp e a Turntide em março de 2026 para componentes de trem de força de VEs na Índia, o que apoia metas de localização e, ao mesmo tempo, estreita os laços entre fabricantes de componentes, fornecedores de eletrônicos e roteiros de plataforma das montadoras.

Cenário Competitivo

O setor apresenta fragmentação moderada. Os líderes tradicionais em motores e caixas de câmbio — Toyota Industries, Aisin e ZF — ainda capturam volumes consideráveis de MCIs, mas enfrentam declínio secular. Bosch, Valeo e BorgWarner adquirem especialistas em inversores e startups de carboneto de silício para proteger o conteúdo por veículo. Novos entrantes como CATL, BYD e Foxconn agrupam células, sistemas de gerenciamento de bateria (BMS) e acionamentos elétricos, aproveitando a agilidade da cadeia de suprimentos de eletrônicos de consumo para superar os preços dos fornecedores tradicionais.

A abordagem verticalmente integrada da Tesla combina design de motor, eletrônica de potência e firmware de controle, permitindo atualizações via rede que diferenciam os níveis de desempenho sem alterações físicas de hardware. A colaboração estratégica se intensifica: a Magna faz parceria com a LG Energy Solution em eixos elétricos, enquanto a Stellantis co-investe em empreendimentos de baterias de estado sólido para garantir acesso à química de próxima geração.

A conformidade regulatória favorece a escala, impulsionando fusões e aquisições entre especialistas de médio porte que carecem da solidez financeira para otimização simultânea de MCIs e expansão de BEVs. A capacidade de software emerge como o campo de batalha decisivo, com fornecedores correndo para implantar middleware padronizado que orquestra as funções de propulsão, bateria e carregamento em portfólios de múltiplas marcas.

Líderes do Setor de Sistemas de Powertrain Automotivo

Robert Bosch GmbH

Denso Corporation

ZF Friedrichshafen AG

Magna International Inc.

Aisin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade é a construção de manufatura localizada e escalável de trens de força eletrificados e de sua eletrônica habilitadora. Governos e empresas estão financiando ampliações de capacidade que expandem o fornecimento de unidades de e-drive, transmissões híbridas e semicondutores de potência. Na Índia, a Uno Minda aprovou uma instalação greenfield em maio de 2026 para sistemas de trem de força elétrico 4W, incluindo Unidades de Acionamento Elétrico (EDU) e sistemas de Transmissão Híbrida Dedicada (DHT). Em fevereiro de 2026, a Mahindra and Mahindra anunciou um grande investimento integrado de manufatura automotiva e de tratores em Nagpur, que abrange plataformas ICE, VE e de trens de força futuros e é apoiado por um conceito de parque de fornecedores. Juntos, esses movimentos destacam espaço em branco para fornecedores de Nível 1 e especialistas que podem industrializar localmente montagens de e-drive integradas, atendendo às metas de custo e aos requisitos de sourcing das montadoras.

Outra oportunidade está na camada de eletrônica de potência eletrificada, onde a capacidade de carbeto de silício e o know-how de encapsulamento sustentam arquiteturas de tensão mais alta e integração mais compacta de e-eixos. Em julho de 2026, a Bosch assinou um acordo definitivo com o Departamento de Comércio dos EUA para até 225 milhões de dólares americanos em financiamento direto no âmbito do CHIPS Program Office, para apoiar um investimento de 2 bilhões de dólares americanos em Roseville, Califórnia, para produção de semicondutores de carbeto de silício, com produção-piloto já iniciada. Essa adição de capacidade sustenta a adoção mais ampla de designs de inversores baseados em SiC e cria oportunidades para fornecedores de módulos de potência, especialistas em gerenciamento térmico e provedores de testes e validação encurtarem os ciclos de qualificação em plataformas globais de montadoras.

Desenvolvimentos recentes do setor

- Maio de 2026: a DENSO Corporation e a Aisin Corporation iniciaram o fornecimento de sistemas de e-eixo para a Daihatsu Motor Co., Ltd. para os veículos comerciais elétricos leves e-Hijet Cargo e e-Atrai. O início do fornecimento reforça como as unidades de acionamento integradas estão avançando para segmentos comerciais de alto volume e sensíveis a custo, reforçando a demanda por arquiteturas de e-eixo compactas e por bases de montagem localizadas.

- Abril de 2026: a Robert Bosch GmbH assinou um acordo-quadro com a Chery Automobile para desenvolver e produzir em massa uma nova geração de arquitetura veicular de 48V. A colaboração fortalece o caminho de 48V como alavanca de eletrificação em massa, mantendo os fornecedores engajados em conteúdo de trem de força hibridizado, mesmo onde a adoção total de BEV varia por região.

- Setembro de 2024: a HORSE concordou em entregar 12.000 motores de extensão de autonomia HR10 por ano à startup brasileira Lecar para aplicações de VEs flex-fuel. O acordo destaca o investimento contínuo em programas de extensão de autonomia e ICE compatíveis com híbridos em mercados que priorizam a flexibilidade de combustível, sustentando a demanda por capacidades especializadas de motores, controles e integração junto com trens de força eletrificados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de sistemas de trem de força automotivo abrange o conjunto de sistemas e conjuntos principais que criam propulsão e entregam torque às rodas em veículos de passeio e comerciais, incluindo trens de força ICE, híbridos e elétricos, medido em valor de mercado.

Exclusões de escopo: não contabilizamos sistemas veiculares que não sejam de trem de força, como chassi, eletrônica de carroceria, infoentretenimento, pneus e componentes internos gerais.

Visão geral da segmentação

- Por Componente

- Motor

- Transmissão

- Diferenciais

- Eixos de Transmissão

- Outros (Transmissão Final, Unidade de Acionamento Elétrico)

- Por Tipo de Propulsão

- Motor de Combustão Interna (MCI)

- Veículo Elétrico (VE)

- Híbrido (HEV/PHEV)

- Por Tipo de Tração

- Tração Dianteira (FWD)

- Tração Traseira (RWD)

- Tração nas Quatro Rodas (AWD)

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais

- Por Canal de Vendas

- OEM

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura do mercado e ancorar pontos de referência externos difíceis de estimar apenas com entrevistas. Baseamo-nos em fontes públicas, como estatísticas de produção e registro de veículos de agências governamentais de transporte, painéis de dados de comércio e alfândega para os principais componentes de trem de força, e publicações técnicas de órgãos como a SAE International e a Organização Internacional de Fabricantes de Veículos Automotores (OICA). Também usamos publicações de energia e emissões de agências como a Agência Internacional de Energia (IEA) para entender o ritmo da eletrificação, que altera a combinação de trens de força ao longo do tempo.

No lado da oferta, revisamos relatórios anuais, arquivamentos no estilo 10-K, apresentações a investidores e catálogos de produtos para esclarecer o que é enviado como sistema de trem de força versus componente isolado. Bases de dados de patentes foram consultadas para acompanhar mudanças direcionais em e-eixos, transmissões multivelocidade para VEs e melhorias de eficiência, o que informou premissas usadas no modelo. Além disso, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, além de notícias e dados financeiros, principalmente para verificar receitas divulgadas e cronometrar eventos importantes de plantas, programas e regulamentação. As fontes listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

As entrevistas e pesquisas primárias focaram em validar limites de sistema, mudanças de mix e lógica de precificação, conversando com pessoas que acompanham de perto as decisões de trem de força, incluindo líderes de produto voltados às montadoras, gerentes de engenharia e de programas, e partes interessadas de canais de serviço e reposição. Essas entrevistas também ajudaram a confirmar padrões regionais entre APAC, EMEA e Américas, já que as bases de produção e o momento da eletrificação diferem por geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | APAC: 43% |

| Nível médio: 48% | Líderes funcionais/de unidade: 42% | EMEA: 33% |

| Players menores: 21% | Gerentes: 44% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a produção de veículos por região e o mix de trens de força foram reconstruídos, depois traduzidos em demanda por sistemas, seguida pela conversão em valor usando o preço médio dos sistemas. Para manter os totais realistas, os resultados foram verificados usando aproximações bottom-up seletivas, como consolidações amostrais de receita de fornecedores, verificações de canal sobre o conteúdo típico de sistema por veículo e verificações pontuais de volume vezes ASP para motores, transmissões e módulos de e-drive.

O modelo usa impressões digitais de mercado que podem ser explicadas e recriadas com dados limitados, incluindo produção global e regional de veículos leves e comerciais, penetração de BEV e híbridos, mudanças médias no conteúdo do trem de força (por exemplo, redução do ICE versus adição de módulos híbridos), taxas de adoção de transmissão (incluindo casos de transmissão multivelocidade para VEs quando relevante) e movimentos de preços vinculados ao conteúdo de materiais e eletrônicos. Quando os dados diretos de precificação eram irregulares, as lacunas foram tratadas usando faixas de referência das entrevistas, depois normalizadas em relação a indicadores públicos de custo e inflação, antes de finalizar os totais.

A previsão foi feita por meio de análise de cenários apoiada por consenso de especialistas sobre o ritmo da eletrificação, o momento de conformidade com as emissões e os aumentos de capacidade. Quando as premissas apresentavam alta incerteza, um cenário-base foi selecionado e depois testado sob estresse em relação a caminhos alternativos para a participação de BEV e a progressão do ASP dos sistemas, o que ajudou a evitar curvas excessivamente agressivas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por meio de triangulação entre sinais independentes, como tendências de produção, lançamentos de plataformas anunciados e mudanças observadas no mix entre sistemas ICE, híbridos e elétricos. Verificações de variância foram realizadas por região e tipo de veículo, e os valores atípicos foram revisados em uma segunda análise para que uma premissa incomum não distorça todo o mercado.

Se um insumo-chave se movesse de forma significativa, como uma mudança regulatória, uma grande interrupção de produção ou uma mudança de mix de VE mais rápida do que o esperado, os respondentes eram recontatados para confirmar se a mudança era temporária ou estrutural. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam volumes ou preços. Antes da entrega, uma varredura final de atualização é realizada para garantir que a visão de mercado reflita os sinais públicos mais recentes e o feedback primário mais atualizado.

Comparação do dimensionamento do mercado de sistemas de trem de força automotivo da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para sistemas de trem de força automotivo podem variar bastante porque as empresas definem limites de sistema diferentes, escolhem anos-base diferentes e aplicam premissas diferentes de preço e mix à medida que a eletrificação avança. O momento da conversão cambial e se o pós-venda é contabilizado também podem alterar o total, mesmo quando a narrativa do setor parece semelhante.

Os principais fatores de discrepância neste mercado geralmente se resumem ao que é tratado como um sistema de trem de força completo versus um conjunto adjacente de transmissão ou eletrônica, e se os valores são construídos a partir da produção de veículos e do mix de trens de força, ou de amplos conjuntos de receita que podem contar em duplicidade componentes sobrepostos. As diferenças também aparecem quando uma estimativa presume um aumento de preço acentuado e uniforme ao longo da janela de previsão, ou quando a mudança de mix para unidades de e-drive é aplicada cedo demais, sem verificar as rampas reais de plataforma por região.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,51 trilhão de dólares americanos (2026) | |

| Consultoria Global A | 0,97 trilhão de dólares americanos (2025) | Usa uma cesta de componentes mais ampla e divisões mais antigas por tipo de trem de força, o que pode incluir conteúdo adjacente de transmissão e não pertencente ao sistema, inflando os totais quando somados entre tipos de veículos. |

| Editora do Setor B | 1,01 trilhão de dólares americanos (2025) | Aplica um perfil de crescimento de longo prazo mais elevado e mistura divisões de posição e tipo de motor sem reconciliação clara com a produção de veículos por região, o que pode superestimar o valor quando a eletrificação se acelera. |

A tabela mostra uma ampla dispersão, e no modelo da Mordor Intelligence o total está vinculado à demanda por sistemas de trem de força reconstruída a partir da produção de veículos e do mix de propulsão, com a precificação verificada em relação a faixas de entrevistas e checagens de realidade regional. Quando o limite do sistema é mantido consistente e as sobreposições são filtradas, o valor de mercado se torna mais fácil de rastrear até volumes, mix e etapas de ASP claros, o que torna as atualizações mais repetíveis ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de powertrain automotivo?

O setor está avaliado em USD 0,51 trilhão em 2026.

Com que velocidade o mercado se expandirá até 2031?

A receita está projetada para crescer a um CAGR de 7,52%, atingindo USD 0,73 trilhão.

Qual região lidera tanto em tamanho quanto em crescimento?

A Ásia-Pacífico detém 48,86% da receita de 2025 e apresenta o maior CAGR de 7,94%.

Qual segmento de componente cresce mais rapidamente?

As unidades de acionamento elétrico dentro da cesta "Outros" avançam a um CAGR de 9,43%.

Página atualizada pela última vez em: