ウェブアプリケーションファイアウォール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.01 十億米ドル |

| 市場規模 (2031) | 22.05 十億米ドル |

| 成長率 (2026 - 2031) | 14.90% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

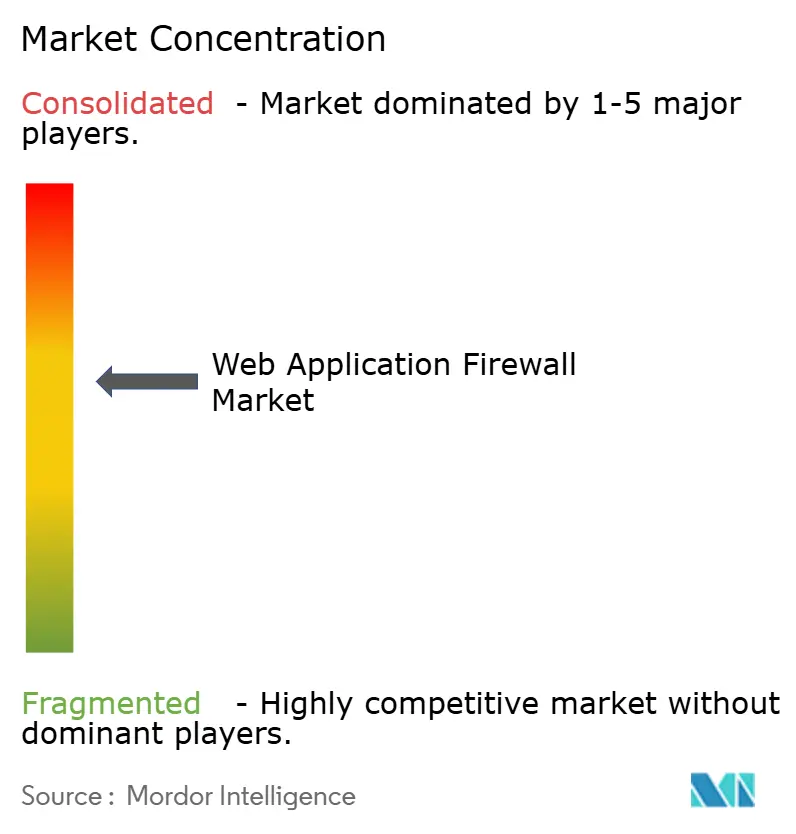

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェブアプリケーションファイアウォール市場分析

ウェブアプリケーションファイアウォール市場規模は2025年に93億7,000万USDと評価され、2026年の110億1,000万USDから2031年には220億5,000万USDに達すると推定されており、予測期間2026年~2031年のCAGRは14.9%です。この拡大は4つの強力なトレンドを軸に展開されています。すなわち、GraphQL、gRPC、WebSocketトラフィックの検査を強制するAPIレイヤー攻撃の急増、クラウドネイティブなマイクロサービスへの急速な移行、リアルタイム監視を法的必須事項に引き上げる世界的なプライバシー規制の強化、そしてポイントオブプレゼンスで機械学習分析を適用しながらレイテンシを低減するエッジネイティブな防御です。ハイパースケーラーがクラウドサブスクリプションにネイティブWAFをバンドルし、専門CDNが10ミリ秒未満の検査を収益化し、レガシーアプライアンスベンダーが仮想エディションを通じて近代化を進めるにつれ、競争の激しさが加速しています。ベンチャー資金は、カーネルレベルの検査のために拡張バークレーパケットフィルター(eBPF)を組み込む初期段階のスタートアップを対象としており、一方でオープンソースのコアルールセットの採用は価格決定力を抑制しますが、マネージドSOC統合への需要は抑制しません。クラウド消費型価格設定がアプライアンスの設備投資を不要にし、展開期間を数週間から数時間に短縮するため、予算制約のある中小企業がウェブアプリケーションファイアウォール市場に過去最高のペースで参入しています。

主要レポートのポイント

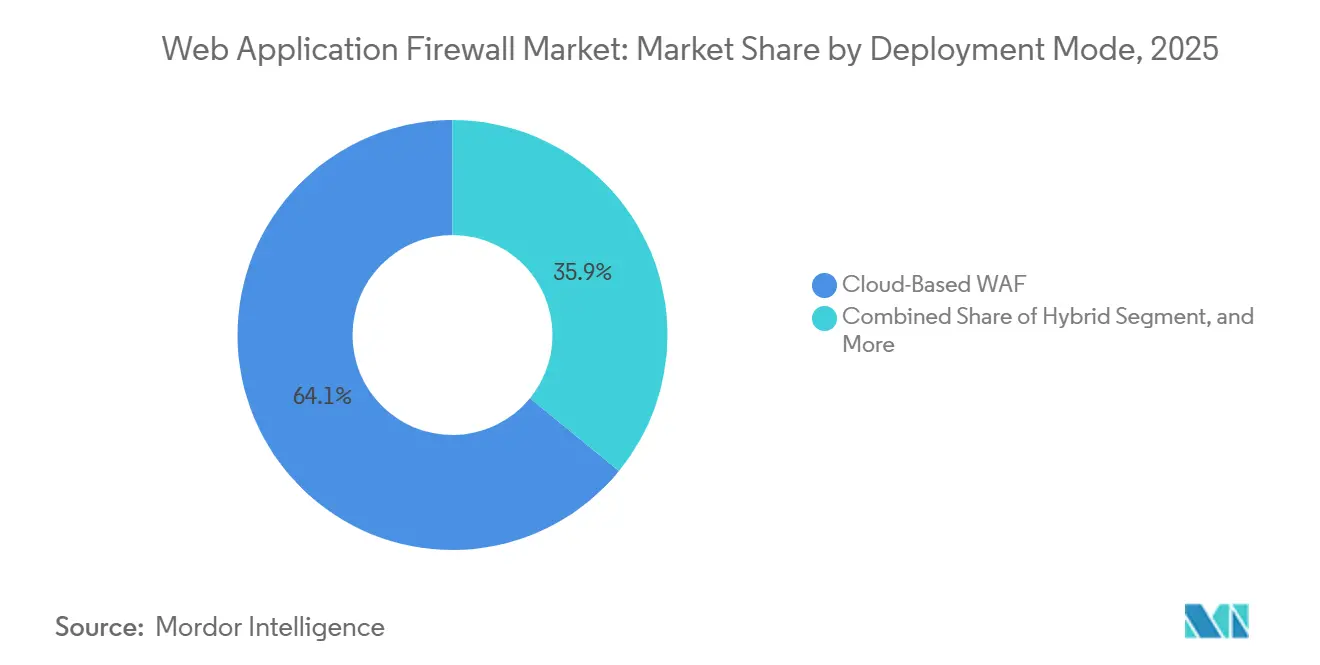

- 展開モード別では、クラウドベースWAFが2025年に64.11%の収益シェアをリードし、組織がパブリッククラウドの俊敏性とオンプレミスのデータ居住要件のバランスを取る中、ハイブリッド構成は2031年まで15.57%のCAGRで進展しています。

- コンポーネント別では、ソリューションが2025年の支出の71.29%を占め、プロフェッショナルおよびマネージドサービスは最も急成長するセグメントとして、2031年まで15.97%のCAGRで拡大しています。

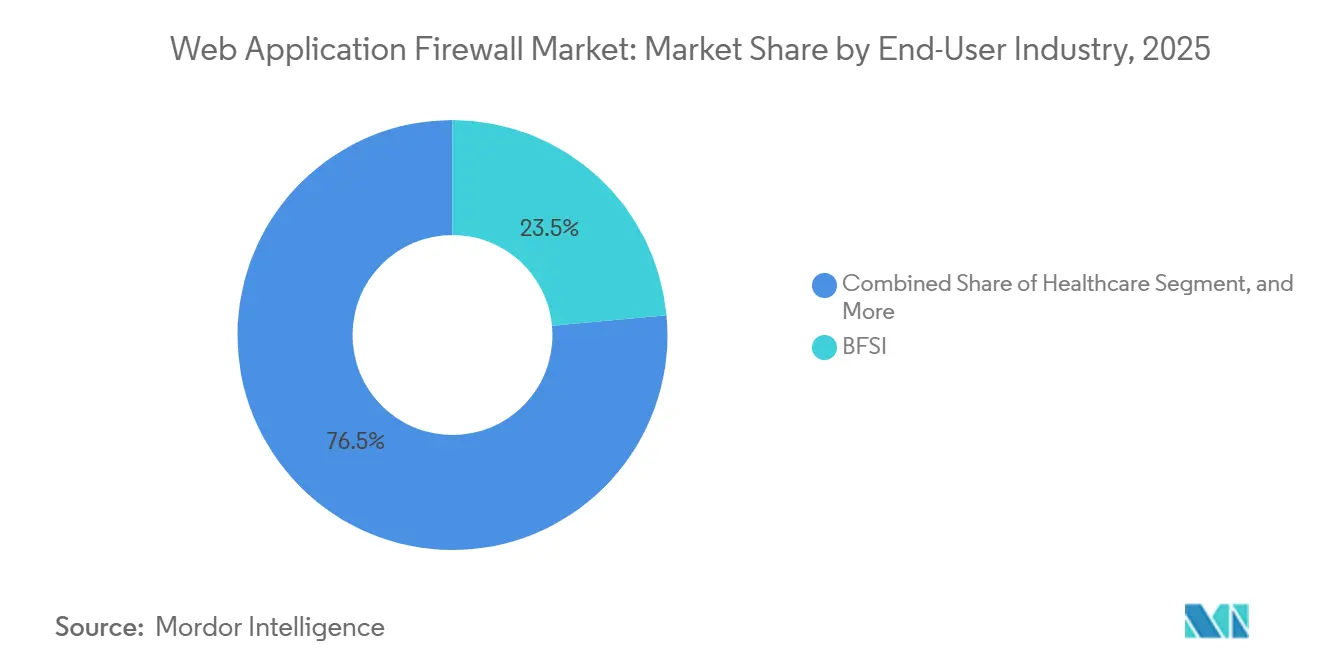

- エンドユーザー産業別では、BFSIが2025年の需要の23.54%を占め、2026年1月のHIPAAガイダンスが仮想パッチ適用とSIEM統合を義務化したことにより、ヘルスケアは2031年まで15.68%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年の収益の61.56%を占めましたが、クラウドサブスクリプション経済のおかげで中小企業は2031年まで15.73%のCAGRで成長すると予測されています。

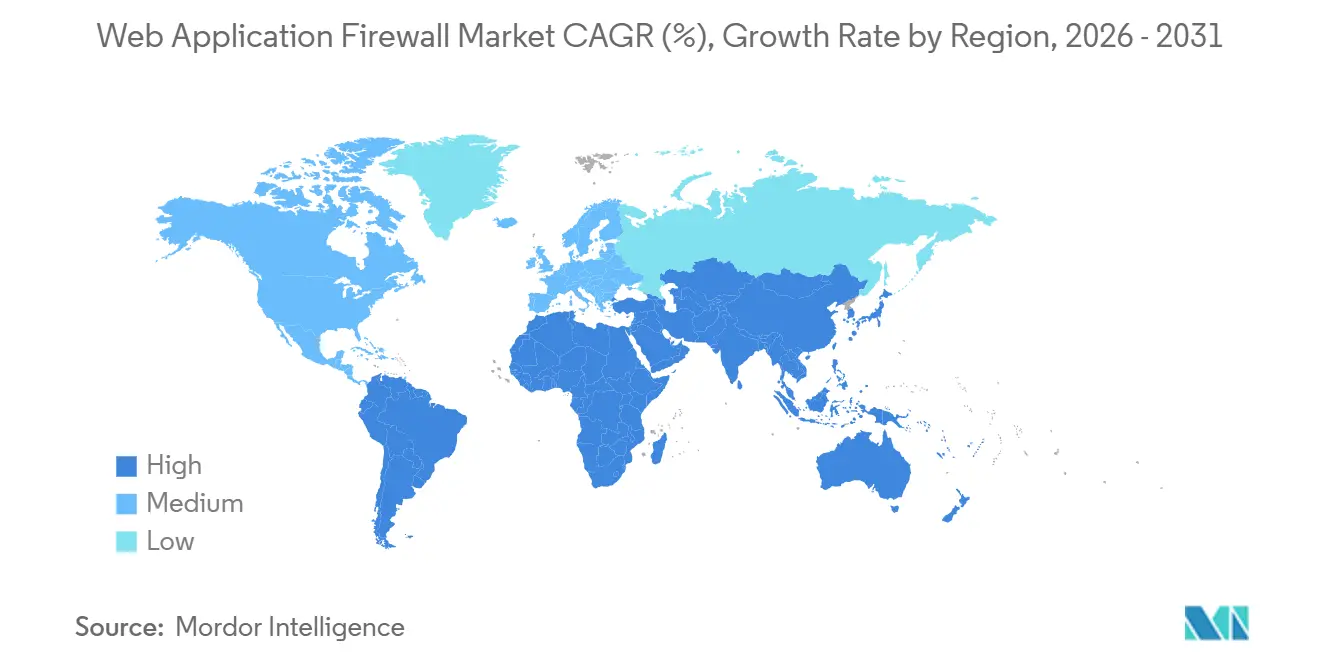

- 地域別では、北米が2025年に38.73%の収益シェアを保持し、積極的な国家サイバーセキュリティ義務とクラウドファーストの公共部門プログラムを反映して、中東・アフリカは2031年まで15.79%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルウェブアプリケーションファイアウォール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| API攻撃量の急増 | +3.20% | 北米、欧州、アジア太平洋の金融ハブに集中した、グローバルな影響 | 短期(2年以内) |

| クラウドネイティブおよびマイクロサービスの普及 | +2.80% | 北米と欧州が主導するグローバルな影響;アジア太平洋と中東での急速な採用 | 中期(2〜4年) |

| より厳格なグローバルデータ保護義務 | +2.50% | 欧州(GDPR、NIS2、DORA)、北米(CCPA)、中東(UAE DPDP法)、アジア太平洋(中国PIPL、インドDPDP法)、南米(ブラジルLGPD) | 中期(2〜4年) |

| パフォーマンスのためのエッジ/CDN統合 | +2.10% | 北米と欧州での早期利益を伴うグローバルな影響;アジア太平洋と中東への波及 | 長期(4年以上) |

| エッジにおけるAI強化型脅威分析 | +1.90% | 北米と欧州が中核;中東とアジア太平洋での新興採用 | 長期(4年以上) |

| 「コードとしてのセキュリティ」DevSecOps採用 | +1.50% | 北米、欧州、アジア太平洋のテクノロジーセクター;他地域への段階的な普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

API攻撃量の急増

APIエンドポイントは現在、敵対的トラフィックの大部分を引き付けており、2024年にはAPI固有のイベントが1,500億件記録されました。攻撃者がスキーマイントロスペクションとバッチミューテーションを悪用するにつれ、この数字は増加し続けています。[1]Alena Boldyreva、「APIアタック統計とトレンド」、Wallarm、WALLARM.COM レイヤー7 DDoS活動は2023年第1四半期から2024年第4四半期の間に94%増加し、月間1兆1,000億リクエストを超え、基本的なHTTPセマンティクスのみを解析するレガシーエンジンに圧力をかけています。[2]Cloudflare研究チーム、「DDoS脅威レポート2024年第4四半期」、Cloudflareブログ、CLOUDFLARE.COM 企業はOpenAPI定義に違反するリクエストを拒否するコントラクト駆動型バリデーションを追加することで対応しており、これは実質的に境界防御をマイクロサービスコントラクトにまで拡張するシフトです。GraphQLパーサーとgRPCデコーダーを組み込んだベンダーは、従来のシグネチャデータベースがリッチなペイロード構造を理解できないため、ウェブアプリケーションファイアウォール市場でシェアを獲得しています。このトレンドは、自動カットオフのためにAPIトラフィックをボット管理シグナルおよび行動ベースラインと相関させることができるプラットフォームへの調達を促進しています。

クラウドネイティブおよびマイクロサービスの普及

Kubernetesを実行する企業の70%以上が数千のエフェメラルポッドを生成し、それぞれが短命なエンドポイントを生み出し、静的なアプライアンス構成を圧倒しています。150ミリ秒未満でWAFインスタンスを起動できるエッジアーキテクチャは、サーバーレスのライフサイクルと整合し、ワークロードの弾力性に対応し、ウェブアプリケーションファイアウォール市場がヘアピンルーティングのペナルティなしに保護を提供することを保証します。サービスメッシュサイドカーは検査をクラスター内トラフィックに直接プッシュし、宣言型YAMLパイプラインからポリシーを継承しながらネットワークの迂回を排除します。採用の中心は、WAFをコードとして管理し、すべてのビルドが強化されたデフォルトを継承するようにインフラストラクチャアズアコードテンプレート内にルールを埋め込む能力です。検査をハードウェアから切り離せないベンダーは、コンテナネイティブの購入者がラックマウント型スループットよりも展開速度を重視するため、シェアの侵食に直面しています。

より厳格なグローバルデータ保護義務

デジタルオペレーショナルレジリエンス法(DORA)は現在、欧州の金融機関にリアルタイムのテレメトリと24時間以内の侵害通知を提供することを義務付けており、WAFの自動ログ記録を不可欠なものにしています。[3]欧州委員会、「デジタルオペレーショナルレジリエンス法」、EUROPA.EU 2026年1月に発効するカリフォルニア州のCCPA改正は、開示のトリガーを「合理的に可能性が高い」露出にまで拡大し、設定ミスに対するペナルティをさらに強化しています。中国のPIPLとMLPS 2.0は、重要インフラが国内で検査を終了することを主張し、展開をコンプライアンスサイロに断片化し、ウェブアプリケーションファイアウォール市場におけるハイブリッド採用を促進しています。この複雑な規制環境は、管轄上の制約を抽象化しながらローカライズされた監査証跡を生成する統合ポリシーマネージャーへの需要を刺激しています。地理的にフェンスされた検査ノードとアラビア語またはトルコ語のログローカライゼーションを提供するベンダーは、中東の公共部門調達において入札を獲得しています。

パフォーマンスのためのエッジ/CDN統合

330以上のポイントオブプレゼンスで悪意のあるトラフィックを拒否することで、バックホールレイテンシを防ぎ、大量攻撃時の帯域幅コストを節約しながらオリジンサーバーの負荷を軽減します。JA3フィンガープリンティングとASNブロッキングは従来のIPレピュテーションを補完し、オペレーターが単一のルールでプロキシネットワーク全体を隔離できるようにします。キャリアグレードのCDNはWAFの判定をキャッシュし、アクティブなレイヤー7フラッドの下でも正規ユーザーが10ミリ秒未満の応答を確認できるようにします。WebRTC、ゲーミング、リアルタイムコラボレーションツールが低レイテンシパスを要求するにつれ、エッジネイティブな検査は必須条件となり、より多くの購入者をCDN組み込み型の提供に向かわせています。このアーキテクチャは、エンドユーザーの近くでコンテンツを既に提供しているプラットフォームプレイヤーのウェブアプリケーションファイアウォール市場における地位を確固たるものにしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い誤検知によるビジネス混乱 | -1.80% | ピーク需要期の小売・eコマースで特に深刻な、グローバルな影響 | 短期(2年以内) |

| 高度なチューニングのための人材不足 | -1.50% | 北米、欧州、アジア太平洋で深刻な不足があるグローバルな影響;新興市場はさらに急峻な不足に直面 | 中期(2〜4年) |

| QUIC/HTTP-3暗号化検査コスト | -1.20% | 厳格なデータ居住要件を持つ地域(欧州、中国、中東)でより高い影響を持つグローバルな影響 | 中期(2〜4年) |

| オープンソースWAFの希薄化 | -0.90% | 中小企業セグメントとコスト重視の新興市場で最も強い影響を持つグローバルな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い誤検知によるビジネス混乱

コアルールセットのデフォルトのパラノイアレベルは10〜15%の誤検知を引き起こし、ブラックフライデーにカートをブロックしサポートコール量を増加させます。小売業者は収益損失と詐欺増加のジレンマに直面し、サンドボックスチューニング環境とリアルタイムルールロールバック機能への投資を促されています。機械学習オーバーレイはバランス精度を45%改善しますが、継続的な再トレーニングと高品質なラベルを必要とし、運用コストを引き上げます。商業ベンダーは現在、1%未満の誤検知率を約束するマネージドチューニングサブスクリプションをパッケージ化しており、これはウェブアプリケーションファイアウォール市場内の差別化要因となっています。購入者は複数年契約に署名する前に、フラッシュセールシミュレーション中の顧客離脱減少を示す証拠を求めることが増えています。

高度なチューニングのための人材不足

476万人のサイバーセキュリティ人材不足により、組織の67%が人員不足に陥っており、54%が最近の侵害をスキル不足に起因するとしています。WAFのチューニングには正規表現、HTTPの細かい仕様、アプリケーションロジックの習熟が必要であり、これは中堅市場の給与水準では稀なスキルの組み合わせです。マネージドサービスは、24時間365日のSOCアナリストと自動化されたポリシーパイプラインを組み合わせることでこのギャップを埋め、人員不足を運営費に転換します。ターンキー専門知識への需要は、中小企業がアラートトリアージからコンプライアンスレポートまですべてをアウトソーシングするため、ウェブアプリケーションファイアウォール市場のサービスセグメントで二桁成長を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッド構成がコンプライアンスと俊敏性を調和させる

規制当局が保護された医療情報とカード会員データをオンプレミスに保持しながら公開ウェブサイトをクラウドに置くことを主張した際、ハイブリッドアーキテクチャはマインドシェアを獲得しました。クラウドベース提供のウェブアプリケーションファイアウォール市場シェアは2025年に64.11%でしたが、ハイブリッドは15.57%のCAGRで進展すると予測されており、このカテゴリで最も速いペースです。CFOは、外国の検査ポイントを禁止する監査人をなだめながら設備投資を抑制するハイブリッドの能力を好みます。しかし、オンプレミスアプライアンスとクラウドコンソールが異なるルール構文を公開するため、ポリシーの拡散がセキュリティスタッフを悩ませています。F5アプライアンス、AWS WAF、Azure Application Gatewayに統一されたJSONスキーマをプッシュする中央マネージャーはドリフトを低減し、主要な購入基準となっています。マルチクラウド抽象化を持たないベンダーは、購入者が各エンフォースメントポイントを追跡する単一ダッシュボードに標準化するにつれてチャーンに直面しています。インドと中国がデータローカライゼーションを施行するにつれ、オンプレミスキーにバンドルされたローカルPOP展開キットへの需要が高まり、ハイブリッド展開に関連するウェブアプリケーションファイアウォール市場規模が拡大しています。

同時に、クラウド専用採用者はベンダーロックインに敏感なままです。Terraformモジュールに根ざした出口戦略は、価格が急騰した場合の移植性を約束するため支持を集めています。マーケットプレイス課金はプルーフオブコンセプトを加速し、チームが1時間未満で従量課金WAFを有効化できるようにします。これはハードウェア見積もりを要求する調達委員会では不可能な速度です。その結果、レガシーアプライアンスの収益は規制されたニッチ市場でのみ成長し、一方でサブスクリプションARRは本番環境にプッシュされる新しいマイクロサービスごとにスケールします。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:マネージドサービスがチューニングの複雑さを吸収する

ソリューションは2025年に71.29%の支出を支配しましたが、タイトな労働市場がプロフェッショナルおよびマネージドサービスをコンポーネント内で最も速い軌跡である15.97%のCAGRに向かわせています。購入者は、ゼロデイインジェクションの封じ込め時間と誤検知の平均解決時間でプロバイダーをベンチマークし、これらの指標が更新決定に強く影響します。マネージドSOCバンドルは現在、WAFテレメトリをエンドポイントおよびネットワークセンサーに結び付け、応答を加速する統合キルチェーンを構築しています。中堅企業は24時間365日のカバレッジを欠いているため、変更諮問委員会なしに毎月のローリングアップデートを発行するターンキー提供に殺到し、ウェブアプリケーションファイアウォール市場規模全体で経常収益を押し上げています。

プロバイダーは、独自の脅威インテリジェンスフィードと、平易な英語でModSecurityの正規表現を自動生成する言語モデルアシスタントを使用して差別化しています。これらの機能は、ベンダーの不透明さを恐れてマネージドセキュリティを敬遠してきたアカウントを獲得します。ダウンマーケットでは、ホワイトラベルプラットフォームが通信キャリアにブランドWAFを再販させ、流通を拡大しブロードバンドバンドルに検査をより深く組み込んでいます。ウェブアプリケーションファイアウォール市場はしたがって、サービスとしての消費に傾き、永続ライセンスをレガシー更新サイクルに追いやっています。

エンドユーザー産業別:ヘルスケアコンプライアンス義務が採用を加速する

金融サービスは2025年に23.54%の最大シェアを維持しており、これはPCI DSS v4.0がWAFを補償的コントロールからベースラインコントロールにアップグレードしたことの証です。しかし、ヘルスケア分野は2026年1月のHIPAAガイダンスが仮想パッチ適用とSIEM統合を成文化した後、2031年まで15.68%のCAGRで最も速く拡大する見込みです。病院とテレメディシンプラットフォームは、EMRポータルを標的とするランサムウェアペイロードを阻止するために毎週のルール更新を提供するクラウドサブスクリプションでアプライアンスベースのスタックを置き換えています。ヘルスケアに関連するウェブアプリケーションファイアウォール市場規模は、規制当局が保護データを漏洩する安全でないAPIに対して罰金を課すたびに急増します。

他の業種は独自のリスクプロファイルに従います。小売プラットフォームは、ユーザーエクスペリエンスを損なわずにカードテストスクリプトを阻止するボット緩和を要求しており、これがゴーライブ前にステージングサイトでキャプチャをテストする理由を説明しています。エネルギーユーティリティはWAFを運用技術ゲートウェイと統合して産業プロトコルをセグメント化していますが、ModbusやDNP3のディープパケットインスペクションはまだ初期段階です。防衛請負業者は機密ネットワーク向けにクリアランスされたオンプレミス検査ノードを主張し、コモンクライテリア認定アプライアンスのニッチなスペースを生み出しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

企業規模別:中小企業が設備投資よりもクラウド経済を好む

大企業は2025年の請求の61.56%を生み出しましたが、クラウドサブスクリプションがトラフィックバーストとのコスト整合を可能にするため、中小企業は15.73%のCAGRで大企業を上回るペースで成長します。SaaS価格設定は、ラックマウント型WAFがオフピーク月に10%の稼働率でアイドル状態になる際に典型的な遊休容量を排除します。さらに、数百万の中小企業ドメインからの集約テレメトリはクラウドベンダーに広範な可視性を与え、大予算の銀行に対して競争の場を平準化するより速いゼロデイシグネチャのロールアウトをもたらします。サブスクリプションモデルのウェブアプリケーションファイアウォール市場シェアは四半期ごとに上昇しています。

しかし、中小企業の購入者は、独自のビジネスロジックのためにルールをカスタマイズするのに苦労することが多いです。ベンダーは、過去の誤検知ログに基づいて例外を提案する言語モデルを搭載したポリシー推奨エンジンで対抗しています。リクエストごとの課金は、チケット販売や確定申告ポータルなど季節的に急増するワークロードに共鳴します。逆に、企業はCDNとオブジェクトストレージの最低限とWAFをバンドルしてボリュームディスカウントを得るために定額グローバル契約を交渉します。この二重の購買トラックは共存しており、価格の透明性を競争上の差別化要因にしています。

地域分析

北米は2025年にウェブアプリケーションファイアウォール市場収益の38.73%を供給しました。CCPAの拡大から必須のPCI DSS v4.0コンプライアンスまでの継続的な義務は、WAFをオプションの追加機能ではなく必須インフラとして扱う購買文化を生み出しています。ハイパースケーラーによるエッジネットワークの飽和と、最高密度のSOC人材が相まって、世界中で機能的な期待を設定する迅速な機能ロールアウトを促進しています。カナダの州プライバシー法はハイブリッド需要を促進し、メキシコのニアショア拡大は新しいeコマーストラフィックを米国ベースの検査ノードを通じて流し、国境を越えたマネージドサービス収益を維持しています。

欧州はGDPR、NIS2、DORAを通じて厳格な監視を維持し、企業にリアルタイム監視と24時間以内のインシデント報告を実証することを求めています。シュレムスII判決が大西洋横断データフローを複雑にするため、多くの企業がEU主権クラウド内に地域WAFクラスターを展開し、ウェブアプリケーションファイアウォール市場の欧州シェアを拡大しています。ドイツのBSIやフランスのANSSIなどの国家機関は、特に言語固有の形式で提供される改ざん防止監査ログの要件に関して、ベンダーの製品ロードマップに影響を与えるセクターフレームワークを発行しています。ブレグジットにより英国は並行しながらも類似した基準を維持しており、多国籍銀行は二重のコンプライアンス体制をマッピングすることを余儀なくされています。

アジア太平洋は、中国がPIPLとMLPS 2.0を施行し、インドがデジタル個人データ保護法を最終化するにつれ、最も急峻な採用曲線を示しています。両制度は国内検査を要求し、外国ベンダーによる国内データセンターの建設を刺激しています。フィンテックアプリに関する日本の金融庁ガイダンスと韓国のPIPAは、電子決済プロバイダーの高い支出を維持しています。インドネシアとベトナムのスタートアップは、地域コンプライアンスとコスト管理を組み合わせたクラウドサブスクリプションを好み、アジア太平洋全体でウェブアプリケーションファイアウォール市場規模をさらに拡大しています。

中東・アフリカは、UAE DPDP法の義務とサウジアラビアのサイバーセキュリティ管理に後押しされ、2031年まで15.79%の最高CAGRを予測しています。ビジョン2030のメガプロジェクトは公共サービスをデジタル化し、アラビア語ログサポートとローカルSOC統合を必要としています。イスラエルのイノベーションエコシステムは、湾岸協力会議の近隣諸国に輸出するAI駆動型WAFスタートアップを生み出しています。南米はブラジルのLGPD主導の近代化と、金融機関にWAFを明示的に要求する決議4.893に続いています。アフリカはまだ初期段階ですが、南アフリカのPOPIAが銀行と通信事業者をパイロット展開に向かわせ、グローバルウェブアプリケーションファイアウォール市場に増分的な量を追加しています。

競合環境

単一のベンダーが15%を超えるシェアを持たず、ウェブアプリケーションファイアウォール市場における中程度の断片化を示しています。Cloudflare、Akamai、Fastlyはグローバルなエッジフットプリントと10ミリ秒未満のレイテンシで勝利し、ハイパースケーラーとのパフォーマンス同等性を求めるデジタルネイティブ企業を引き付けています。AWS、Microsoft Azure、Google Cloudはマネージドウェブアプリケーションファイアウォールをより広いクラウドバンドルにパッケージ化し、ほぼゼロの配信コストを活用してアプライアンスの既存プレイヤーを包囲しています。F5、Fortinet、BarracudaはSaaSエディションと集中型ポリシーコンソールを通じて再ポジショニングし、オンプレミスキーを手放したくない規制された業種を守ることを目指しています。

人工知能の機能が現在のリリースを差別化しています。MicrosoftのSecurity Copilotは自然言語ポリシーを正規表現に変換し、チューニングサイクルを短縮してスキルの閾値を下げています。AkamaiのFirewall for AIは大規模言語モデルエンドポイントに対するプロンプトインジェクション攻撃をブロックし、従来のOWASPタクソノミーのギャップに対処しています。BarracudaONEはメール、ネットワークファイアウォール、WAFを単一ペインで統合し、ツールの乱立に疲れた中堅市場をターゲットにしています。新興プレイヤーはカーネルスペース検査のためにeBPFを活用してレイテンシをマイクロ秒に削減していますが、マルチリージョンSLA期待を満たすためにグローバルPOPを確立する必要があります。

オープンソースのコアルールセットv4.18.0はAWS WAFとAzure Application Gatewayの基盤となり、ベースライン保護を商品化してシグネチャ更新の価格に圧力をかけています。ベンダーは現在、マネージドルールセット、脅威インテリジェンスの整合、補償保証をアップセルレバーとして強調しています。SIEMスイートとDevOpsパイプラインとの統合が必須条件となり、購入者が開発者とセキュリティチームの間の摩擦を低減しようとする中、ウェブアプリケーションファイアウォール市場はダイナミックであり続けています。

ウェブアプリケーションファイアウォール産業リーダー

Akamai Technologies Inc.

Barracuda Networks Inc.

Cloudflare Inc.

Citrix Systems, Inc.

Qualys, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Cloudflareは、ライブトラフィックベースラインに基づいてしきい値を調整するアダプティブレート制限を導入し、クレデンシャルスタッフィング検出の有効性を維持しながら誤検知を30%削減しました。

- 2026年1月:米国保健福祉省は、HIPAAの下で仮想パッチ適用、SIEM統合、90日間のログ保持を要求するガイダンスを発表し、ヘルスケアWAFの採用を加速させました。

- 2024年12月:AkamaiはNoname SecurityをUSD 4億5,000万で買収し、API保護機能を拡張しました。

- 2025年12月:Palo Alto NetworksはGoogle Cloudとのパートナーシップを拡大し、Prisma CloudをCloud Armorと統合して統一されたマルチクラウドポリシー施行を実現しました。

グローバルウェブアプリケーションファイアウォール市場レポートの範囲

ウェブアプリケーションファイアウォール市場レポートは、展開モード(クラウドベースWAF、オンプレミス/アプライアンス、ハイブリッド)、コンポーネント(ソリューション、プロフェッショナルおよびマネージドサービス)、エンドユーザー産業(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売およびeコマース、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)、企業規模(中小企業、大企業)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| クラウドベースWAF |

| オンプレミス/アプライアンス |

| ハイブリッド |

| ソリューション |

| プロフェッショナルおよびマネージドサービス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売およびeコマース |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他のエンドユーザー産業 |

| 中小企業(SME) |

| 大企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モード別 | クラウドベースWAF | |

| オンプレミス/アプライアンス | ||

| ハイブリッド | ||

| コンポーネント別 | ソリューション | |

| プロフェッショナルおよびマネージドサービス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売およびeコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他のエンドユーザー産業 | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年から2031年のウェブアプリケーションファイアウォール支出の予測CAGRはどのくらいですか?

支出は14.9%のCAGRで増加し、期間中に2倍以上になると予測されています。

最も勢いよく成長している展開アプローチはどれですか?

ハイブリッド構成は、クラウドの俊敏性とオンプレミスのデータ居住義務を整合させるため、15.57%のCAGRで成長しています。

現在、クラウドベースWAF提供が保有するシェアはどのくらいですか?

クラウドソリューションはすでに2025年の収益の64.11%を占めており、消費ベースの価格設定を背景に拡大し続けています。

どの顧客セグメントが他を上回る成長を遂げると予測されていますか?

中小企業は、サブスクリプションモデルが初期アプライアンスコストを排除するため、15.73%のCAGRで成長すると予測されています。

2031年まで地域的な普及が最も顕著なのはどこですか?

中東・アフリカは、新しい国家サイバーセキュリティ規制とクラウドファーストの政府プロジェクトに後押しされ、15.79%のCAGRで成長をリードしています。

どの業種が最も強い将来の軌跡を示していますか?

ヘルスケアは、2026年1月のHIPAAガイダンスがリアルタイムの仮想パッチ適用とSIEM統合を義務化した後、15.68%のCAGRで進展しています。

最終更新日: