再生可能航空燃料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 15.27 十億米ドル |

| 成長率 (2026 - 2031) | 36.95% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生可能航空燃料市場分析

再生可能航空燃料市場の規模は、2025年の24億9,000万米ドル、2026年の31億7,000万米ドルから、2031年には152億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて36.95%のCAGRを記録すると予測されています。より厳格なグローバル規制、企業によるネットゼロ誓約の拡大、およびパワー・トゥ・リキッドの経済性改善が、再生可能航空燃料市場の移行を自発的な取り組みからコンプライアンス主導の成長へと加速させています。北米はセクション45Z生産クレジットを背景にリーダーシップを維持していますが、欧州のReFuelEU航空法がより迅速な設備増強を促進しており、アジア太平洋地域の政府は国内供給が限られているにもかかわらず急速にブレンド目標を導入しています。特に固体酸化物電解とモジュール式フィッシャー・トロプシュ反応炉における技術進歩が、ジェットA-1とのコスト差を縮小しており、アムステルダム、パリ、フランクフルト、ロサンゼルス、シンガポールの空港は専用のブレンドおよび貯蔵システムに投資し、配送コストを削減しています。統合型石油メジャーが既存資産を転換し、新規参入者がアルコール・トゥ・ジェット経路を商業化し、航空会社がプロジェクトファイナンスを支えるマルチデケード引取契約を締結するにつれ、競争力学は変化しています。

主要レポートのポイント

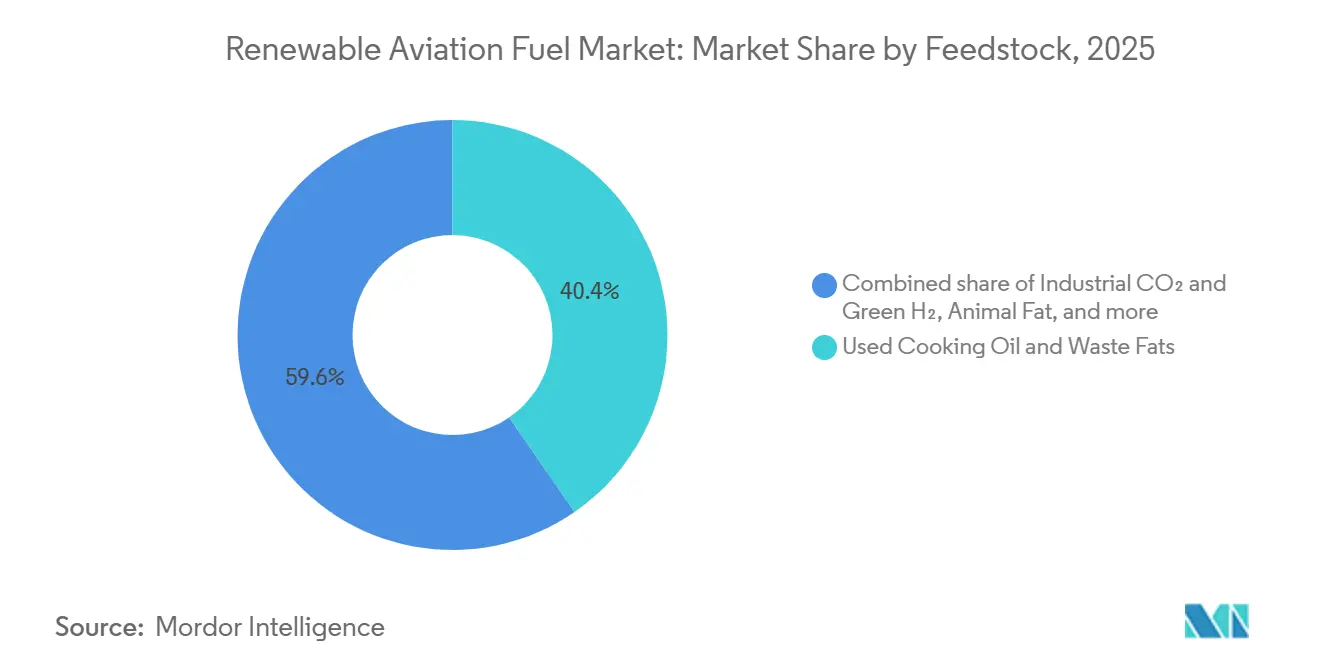

- 原料別では、使用済み食用油および廃棄脂肪が2025年の再生可能航空燃料市場規模において40.4%のシェアで首位を占め、産業用CO₂およびグリーン水素は2026年から2031年にかけて59.5%のCAGRで拡大すると予測されています。

- 技術別では、水素化処理エステルおよび脂肪酸(HEFA)が2025年の再生可能航空燃料市場規模において69.9%のシェアで支配的であり、パワー・トゥ・リキッド/e-SAFは2031年までに55.8%のCAGRで成長すると予測されています。

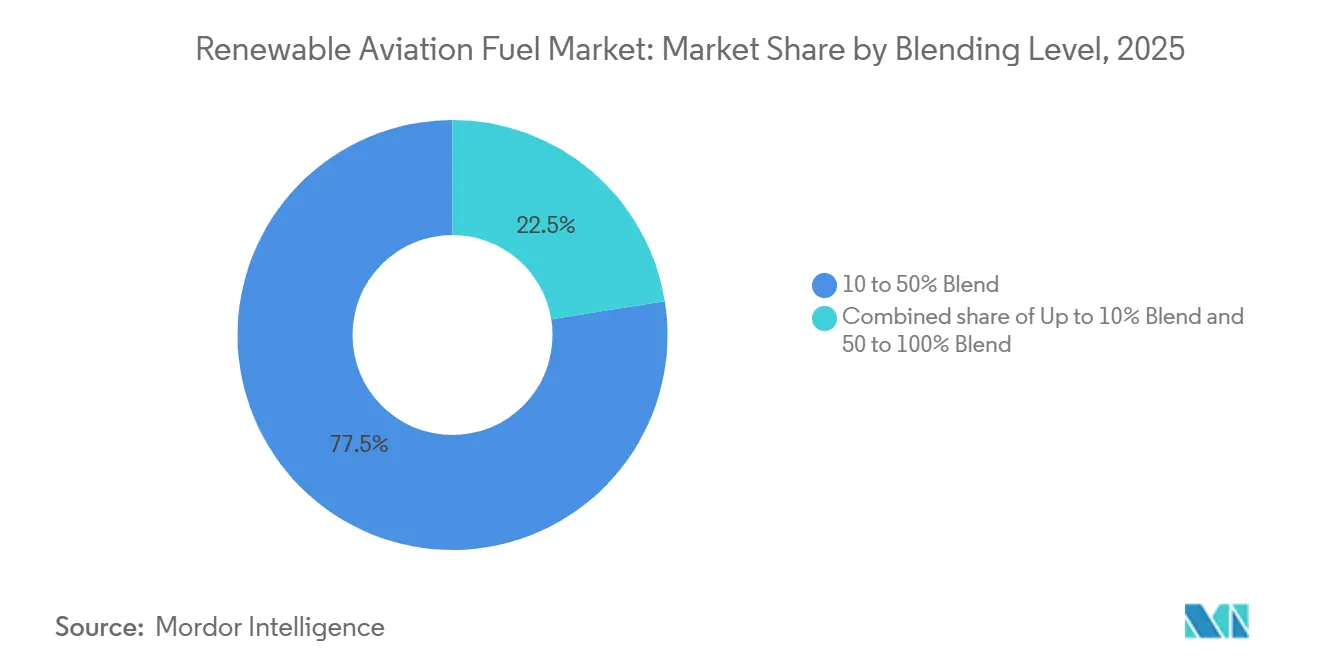

- ブレンド比率別では、10〜50%セグメントが2025年の再生可能航空燃料市場規模において77.5%のシェアを保有し、50〜100%セグメントは2031年までに52.6%のCAGRで上昇すると見込まれています。

- 用途別では、商業航空会社が2025年の再生可能航空燃料市場規模において80.1%のシェアを獲得し、予測期間中に39.2%のCAGRが見込まれています。

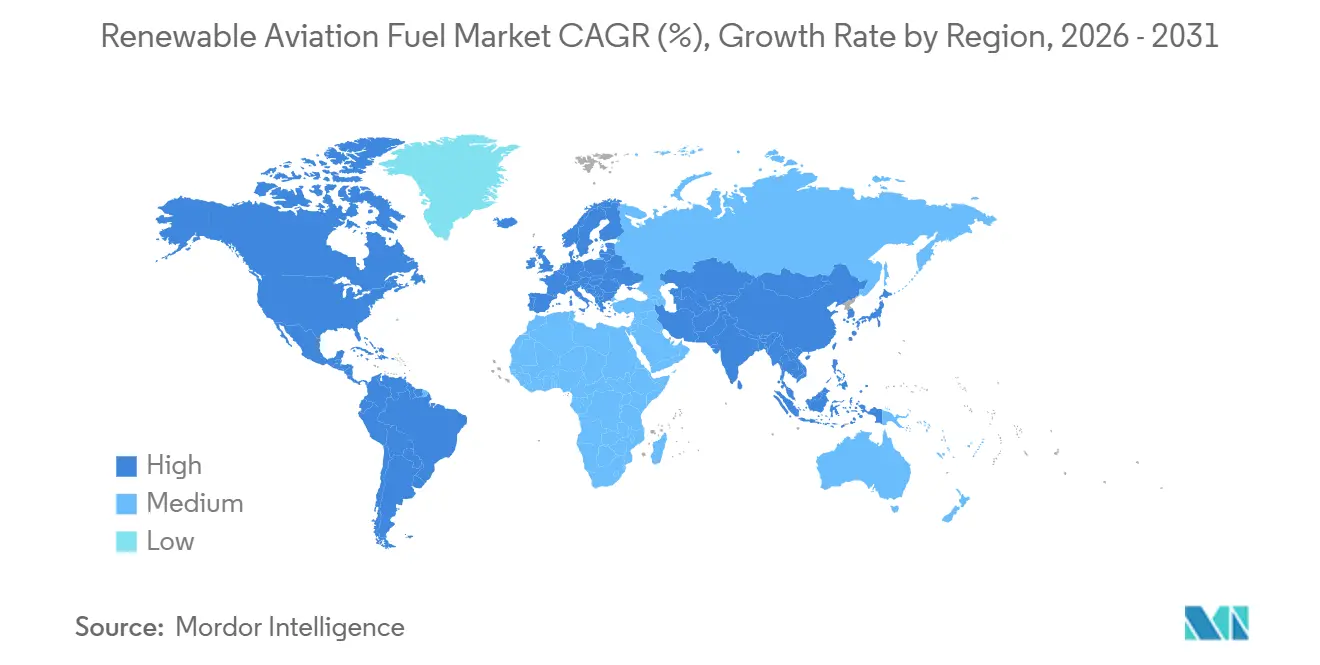

- 地域別では、北米が2025年に再生可能航空燃料市場シェアの42.6%を占め、欧州は2031年までに43.0%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル再生可能航空燃料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 温室効果ガス排出に関する政府規制の強化 | 12.30% | EU・北米主導のグローバル | 中期(2〜4年) |

| 航空会社のネットゼロ排出誓約 | 8.70% | EU・北米に集中したグローバル | 中期(2〜4年) |

| 企業出張の脱炭素化圧力 | 4.10% | 北米・欧州、アジア太平洋で上昇中 | 短期(2年以下) |

| エレクトロ燃料(パワー・トゥ・リキッド)技術的ブレークスルー | 6.90% | 欧州および中東 | 長期(4年以上) |

| 地域空港のSAFインフラへの資金供給 | 5.50% | 欧州、北米、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

温室効果ガス排出に関する政府規制の強化

拘束力のある規制が、主要な需要触媒として自発的な枠組みに取って代わりつつあります。EUのReFuelEU航空規制は、2025年に2%のSAFブレンド、2030年までに6%、2050年までに70%を義務付けており、不遵守に対してはCO₂換算1トンあたり95ユーロのペナルティが科されます。[1]欧州委員会、「質問と回答:ReFuelEU航空イニシアティブ」、europa.eu 同法は2030年までに1.2%、2050年までに35%の合成燃料サブ目標を設けており、パワー・トゥ・リキッド経路への投資を誘導しています。CORSIAの最初のコンプライアンスフェーズは2024年に開始され、SAF1リットルあたりカーボンオフセットの3.5倍の適格クレジットが得られるため、航空会社は直接ブレンドを優先しています。[2]国際民間航空機関、「CORSIA」、icao.int 日本の2030年10%義務化とインドの段階的な1〜2%義務化は、アジアにおける規制の勢いを深め、法定ブレンド下限値こそが地域の普及を左右するものであり、原料の入手可能性ではないことを示しています。

航空会社のネットゼロ排出誓約

航空会社レベルの誓約は、資本リスクを軽減する大規模かつ長期的な契約へと転換されています。ユナイテッド航空は20年間にわたり15億ガロンのSAFを購入することに合意しており、そのうち9億ガロンはネステからの調達です。エールフランス-KLMはトタルエナジーズと80万トンの10年間契約を締結し、グランピュ・バイオリファイナリーの収益を確保しました。エミレーツ航空はSAF調達に年間2億米ドルを充当し、欧州およびアジアからの輸入意欲を示しています。これらの引取契約は、スポットのジェットA-1に対して1ガロンあたり1.50〜2.50米ドルのプレミアムで数量を確保し、プロジェクトファイナンスの貸し手が求める収益確実性テストを満たしています。

企業出張の脱炭素化圧力

大企業は出張契約にSAF条項を組み込み、並行する需要流を創出しています。Microsoft、Google、およびMetaは、持続可能な航空購買者アライアンスを通じてSAFクレジット1億5,000万ガロンを購入することを誓約し、コスト負担を航空会社からエンドユーザーに移行させました。ビジネス航空オペレーターのNetJetsおよびFlexjetは、2025年にSAF込みメンバーシップを導入し、コストは15〜20%高いにもかかわらずFortune 500クライアントの30%の採用率を達成しました。EU企業持続可能性報告指令はスコープ3の開示を義務付け、企業がオフセットよりも検証可能なSAFを優先するよう促しています。[3]欧州委員会、「質問と回答:ReFuelEU航空イニシアチブ」、europa.eu

エレクトロ燃料(パワー・トゥ・リキッド)技術的ブレークスルー

電解槽および反応炉設計の成熟に伴い、資本コストは低下しています。ドイツのDLRは2024年に1キロワット時あたり0.05ユーロの電力を使用して1リットルあたり3.50ユーロでジェット燃料を製造し、2022年のパイロット事業から40%のコスト削減を達成しました。OXCCUは2025年にCO₂からジェット燃料への直接変換を商業化するために7,000万ポンドを調達し、2028年までに1ガロンあたり3.00米ドル未満を目標としています。トプソーとサソルの合弁事業は、固体酸化物電解槽を通じて2030年までに年間10万トンのe-SAFを目指しています。マスダールはアブダビの20万トン規模のプラントに10億米ドルを投じ、豊富な太陽光発電と直接空気回収を活用しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型ジェット燃料に対する高い生産コスト | -8.40% | アジア太平洋・南米において深刻なグローバル | 中期(2〜4年) |

| 原料供給の競合と制約 | -6.20% | 欧州、北米、アジア太平洋 | 短期(2年以下) |

| 政策主導型クレジットの不安定性 | -3.70% | 北米・欧州 | 短期(2年以下) |

| 認証・安全性承認の遅延 | -2.10% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型ジェット燃料に対する高い生産コスト

SAF価格は2025年おいてもジェットA-1の2〜5倍の水準を維持しました。HEFAの製造コストは1ガロンあたり3〜6米ドルであるのに対し、石油系ジェット燃料は2〜3米ドルであり、e燃料は補助金前に1ガロンあたり8米ドルを超えることも多くありました。米国のセクション45Zクレジット(1ガロンあたり1.75米ドル)はコスト差を縮小しますが、2027年に失効するため、長期的な経済性に不透明感をもたらしています。資本集約度がリスクを増幅させており、パワー・トゥ・リキッドプラントは年間10万トンの生産能力に対して約10億米ドルを必要とします。

原料供給の競合と制約

世界の廃食用油(UCO)供給量は2024年に100億リットルに達しましたが、需要は150億リットルであり、2025年には価格が1トンあたり1,200米ドルまで上昇しました。欧州はUCOの60%以上を中国から輸入しており、最大20%の不正認証が明らかになった詐欺調査にさらされています。再生可能ディーゼルプロジェクトが供給を吸収したことで動物性油脂市場が逼迫し、2024年から2025年にかけてタロー価格が35%上昇しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:廃棄油が支配し、合成経路が加速

使用済み食用油および廃棄脂肪は2025年の再生可能航空燃料市場シェアの40.4%を占め、HEFAの成熟と確立された収集ネットワークを反映しています。グリーン水素と組み合わせた産業用CO₂は、全原料の中で最も速い59.5%のCAGRで2031年まで成長すると予測されており、ReFuelEUの合成サブマンデートがオフテイクを支えています。[4]DLRドイツ航空宇宙センター、「パワー・トゥ・リキッド」、dlr.de 動物油脂は取扱量の制約が続く一方、リグノセルロース系バイオマスは資本集約型のガス化・フィッシャー・トロプシュプロセスにより遅れをとっており、Fulcrum BioEnergyのみが商業規模での運用を達成しています。

脂質原料の需要は急速に逼迫しています。グローバルUCO輸入が急増し、欧州委員会は認証チェーンの監査を実施し、より厳格なトレーサビリティ基準を検討しています。植物油は持続可能性に関する精査に直面しており、EUは2024年にパーム油由来のHEFAを除外し、より低収率の大豆油および菜種油への調達を転換しました。脂質の上限が迫る中、合成e-SAFがEU法に組み込まれた2050年までに35%ブレンド要件を満たすことができる唯一の手段として浮上しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

技術別:HEFA優位性がパワー・トゥ・リキッドの混乱に直面

HEFAは2025年の再生可能航空燃料市場規模の69.9%を占め、ネステの190万トン規模のシンガポール施設とトタルエナジーズのグランピュ転換が牽引しました。[5]ネステ・コーポレーション、「シンガポール拡張」、neste.com しかし、脂質への依存は将来の生産量を年間約1,000万トンに制限します。パワー・トゥ・リキッド/e-SAFは電解槽コストの低下と中東における超低コスト太陽光の普及拡大に支えられ、55.8%のCAGRで急増すると予測されています。アルコール・トゥ・ジェットとフィッシャー・トロプシュ合成パラフィン系炭化水素は移行的な役割を担っており、ランザジェットのフリーダム・パインズ・プラントは2025年に1,000万ガロンに達し、ベロシスはついてASTM承認を取得し、バイユー・フューエルズの建設を解禁しました。

HEFAの既存設備活用の優位性は近期において依然として強く、石油精製所でのコプロセシングはグリーンフィールド建設に比べて設備投資を最大50%削減します。それでも、政策の確実性が向上するにつれ、投資家は15年間の引取契約を伴うパワー・トゥ・リキッドプロジェクトへと引き寄せられています。技術ライセンスは戦略的なチョークポイントとなっており、ハネウェルUOPのエコファイニングプロセスは世界のHEFA生産能力の70%以上を支え、2024年には2億米ドルのライセンス料を生み出しました。

ブレンド比率別:中間ブレンドが支配し、ニートSAFが勢いを増す

10〜50%ブレンドカテゴリーは、航空機やエンジンの改造が不要なため2025年の市場需要の77.5%を占めました。義務が強化されるにつれ、航空会社は現在上位にシフトしており、50〜100%セグメントは2026年〜2031年に52.6%のCAGRで成長すると予測されています。エアバスおよびボーイングは2025年以降の全新規納入機について100%SAFの認証を取得しています。EmiratesおよびVirgin Atlanticはニート(純粋)SAFを使用したデモンストレーション飛行を完了し、運用上の実現可能性を証明しました。

航空会社が高ブレンドを好むのは、10%混合ではライフサイクルCO₂削減が8%に過ぎず、ネットゼロの経路にはるかに及ばないためです。規制の下限は上昇しており、ReFuelEUは実質的に2030年までに10%超のブレンドを要求し、シンガポールの課徴金は2030年までに3〜5%ブレンドを目指す供給側補助金の財源となっています。エンジン承認が広がるにつれて、コストインセンティブが持続する限り、航空会社は50〜100%運用に移行するでしょう。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

用途別:商業航空が支配し、防衛が台頭

商業航空会社は2025年の再生可能航空燃料市場規模の80.1%を占め、39.2%のCAGRで拡大すると予測されています。United Airlines、Air France-KLM、Southwest、およびRyanairは合計30億ガロン超のオフテイク誓約を積み重ね、需要の可視性を確保しています。防衛分野の採用が増加しており、米国空軍は2024〜2025年のSAF契約にUSD 5億を割り当て、2030年までに燃料の50%のシェアを目標としています。ビジネス航空は高マージンの役割を果たしており、NetJetsのSAFティアは大企業アカウントの30%の浸透率を達成しています。FedExなどの貨物航空会社は、荷主の脱炭素化要件を満たすために2030年までに30%ブレンドを計画しています。

各国政府はSAF調達をエネルギー安全保障戦略として認識しています。軍事ロジスティクスにおけるe-SAFの導入は石油供給ショックへの露出を軽減し、企業フライト部門はスコープ3目標を達成するためにブックアンドクレームの証明書を要求しています。これらのダイナミクスは顧客基盤を多様化し、価格プレミアムを複数の支払者カテゴリーに分散させています。

地域分析

欧州は2031年までに43.0%のCAGRを記録すると予測されており、2025年の再生可能航空燃料市場シェア42.6%を持つ北米を上回る見込みです。EUは2024年に19万3,000トンのSAFをブレンドしましたが、これはジェット燃料消費量のわずか0.6%に過ぎず、発表されたプロジェクトにより2030年までに主にオランダ、フランス、ドイツで生産能力が320万トンに引き上げられる見込みです。アムステルダム、パリ、フランクフルトの空港インフラプログラムは物流コストを削減し、供給を安定させます。

北米はワールド・エナジーのパラマウント精製所における確立されたHEFA生産能力と、インフレ抑制法に基づく手厚い生産クレジットの恩恵を受けています。セクション45Zは1ガロンあたり最大1.75米ドルを提供しますが、2027年以降の更新リスクがあり、一部の開発業者は投資決定を先送りしています。カナダは2030年までに国内生産10%を目標とする11億米ドルの補助金制度を導入しましたが、再生可能ディーゼルとの原料競合が即時の成長を制限しています。

アジア太平洋地域は目覚めつつあります。シンガポールの1%義務化は2026年に開始され、日本は2030年までに10%を目標とし、インドは2028年までに1〜2%の要件を段階的に導入します。中国は2025年までに5万トンの生産を目指しましたが、原料不足により3万トンにとどまりました。オーストラリアは2025年にSAF資金として7億2,000万米ドルを投じ、2030年までに10%ブレンドを目標としています。中東はパワー・トゥ・リキッドのハブとして自らを位置づけており、マスダールのアブダビ20万トン施設は低コスト太陽光を活用し、UAEのエミレーツ航空は15年間の引取契約を締結しています。

競争環境

再生可能航空燃料市場は中程度の集中度を示しており、上位5社でるネステ、トタルエナジーズ、シェル、ワールド・エナジー、BPが2025年の世界生産能力の約60%を支配しています。ネステは2026年にロッテルダムで50万トンの拡張を承認しており、これは世界最大の単一サイトSAFプラントとなります。トタルエナジーズはエールフランス-KLMとの引取契約を2035年まで延長し、下流需要を確保しました。シェルはランザジェットの25%株式を取得し、フルクラム・バイオエナジーの生産物に関する20年間の契約を締結し、アルコール・トゥ・ジェットおよび廃棄物・トゥ・ジェット技術へのアクセスを確固たるものにしました。

ゲボやランザジェットなどの破壊的新興企業は、脂質制約を緩和するアルコール・トゥ・ジェット経路に注力していますが、資本面での障壁に直面しており、ゲボのネット・ゼロ1は2025年9月に3億5,000万米ドルの負債を確保した後にのみ建設を再開しました。技術ライセンサーの影響力は増大しており、ハネウェルUOPのエコファイニングプロセスがHEFAを支配する一方、ジョンソン・マッセイ、トプソー、エマージング・フューエルズ・テクノロジーがパワー・トゥ・リキッド触媒で競合しています。アエメティス、レッド・ロック・バイオフューエルズ、スウェーディッシュ・バイオフューエルズを含む中小プレイヤーは原料ニッチを狙っていますが、資金調達の遅延に悩まされており、規制が強化され資本が規模へと引き寄せられるにつれて統合圧力が高まることを予兆しています。

業界の構図は垂直統合へと進化しており、石油メジャーが精製所を改修し、航空会社が供給エクイティを確保し、空港がインフラを資金調達することで、従来のバリューチェーンの境界が曖昧になっています。原料の安定確保、技術の選択肢、長期引取契約を組み合わせることができる生産者は、世界のブレンド下限値が上昇するにつれて価格決定力を持つことになります。

再生可能航空燃料産業リーダー

TotalEnergies SE

Neste Oyj

World Energy LLC

Shell plc

BP plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:テクニップ・エナジーズ、サフラン、エアバス、テレオスは、フランスのダンケルク港に大規模なSAF生産施設を設立する合弁事業を発表しました。このイニシアティブは、再生可能ジェット燃料の生産を増加させることで欧州のエネルギー安全保障を強化し、航空の脱炭素化を支援することを目的としています。

- 2025年11月:マスダールとADNOCは、エミレーツ航空が15年間の引取契約を締結したアブダビの20万トン規模のe-SAFプラントを開発する合弁事業を設立しました。

- 2025年10月:ゲボはサウスダコタ州のネット・ゼロ1アルコール・トゥ・ジェットプラントの建設再開に向けて3億5,000万米ドルの負債パッケージを完了し、2027年後半の操業開始を目標としています。

- 2025年10月:ユナイテッド航空はネステとの契約を5億ガロン拡大し、2040年まで供給を延長しました。

グローバル再生可能航空燃料市場レポートの適用範囲

再生可能航空燃料(RAF)は、持続可能な航空燃料(SAF)とも呼ばれ、化石由来のジェット燃料のクリーンな代替品です。SAFは、生物由来の廃棄油、農業残渣、または非化石CO₂などの持続可能な資源から製造されます。再生可能航空燃料市場レポートには以下が含まれます:

| 使用済み食用油および廃棄脂肪 |

| 動物油脂 |

| 植物油 |

| リグノセルロース系バイオマス |

| 産業用CO₂およびグリーンH₂ |

| 水素化処理エステルおよび脂肪酸(HEFA) |

| フィッシャー・トロプシュ合成パラフィン系灯油(FT-SPK) |

| アルコール・トゥ・ジェット(ATJ) |

| 合成イソパラフィン(SIP) |

| 触媒水熱分解ジェット(CHJ) |

| パワー・トゥ・リキッド/e-SAF |

| 10%以下ブレンド |

| 10〜50%ブレンド |

| 50〜100%ブレンド |

| 商業航空会社 |

| 防衛・軍事航空 |

| 一般・ビジネス航空 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ケニア | |

| その他の中東およびアフリカ |

| 原料別 | 使用済み食用油および廃棄脂肪 | |

| 動物油脂 | ||

| 植物油 | ||

| リグノセルロース系バイオマス | ||

| 産業用CO₂およびグリーンH₂ | ||

| 技術別 | 水素化処理エステルおよび脂肪酸(HEFA) | |

| フィッシャー・トロプシュ合成パラフィン系灯油(FT-SPK) | ||

| アルコール・トゥ・ジェット(ATJ) | ||

| 合成イソパラフィン(SIP) | ||

| 触媒水熱分解ジェット(CHJ) | ||

| パワー・トゥ・リキッド/e-SAF | ||

| ブレンド比率別 | 10%以下ブレンド | |

| 10〜50%ブレンド | ||

| 50〜100%ブレンド | ||

| 用途別 | 商業航空会社 | |

| 防衛・軍事航空 | ||

| 一般・ビジネス航空 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ケニア | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主な質問

再生可能航空燃料市場の2026年における規模はどのくらいですか?

再生可能航空燃料市場規模は2026年に約USD 31億7,000万と推定されており、2031年までにUSD 152億7,000万に向けた成長軌道にあります。

2031年まで最も速い成長を遂げる地域はどこですか?

欧州はReFuelEU航空義務と大規模な空港インフラ投資により43.0%の最高CAGRを記録すると予測されています。

最も高い成長が見込まれる原料は何ですか?

パワー・トゥ・リキッド燃料の基盤となる産業用CO₂とグリーン水素の組み合わせは、2026年〜2031年に約60%のCAGRで拡大すると予測されています。

航空会社が長期オフテイク契約に署名するのはなぜですか?

数十年にわたるオフテイク契約は生産者に収益の確実性を提供し、航空会社がスポット市場の価格リスクなしにネットゼロの誓約を果たすのに役立ちます。

SAFの主なコスト障壁は何ですか?

生産コストは従来型Jet A-1の2〜5倍の水準を維持していますが、米国のSection 45Zなどのクレジットによってその差が大幅に縮小される可能性があります。

商業フライトで100%SAFが一般化するのはいつごろですか?

2025年以降に完了したエンジンおよび航空機の認証を踏まえると、供給規模が拡大するにつれて2030年以前に100%SAFの広範な運用が実現する可能性があります。

最終更新日: