コールセンターアプリケーションにおけるAI市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

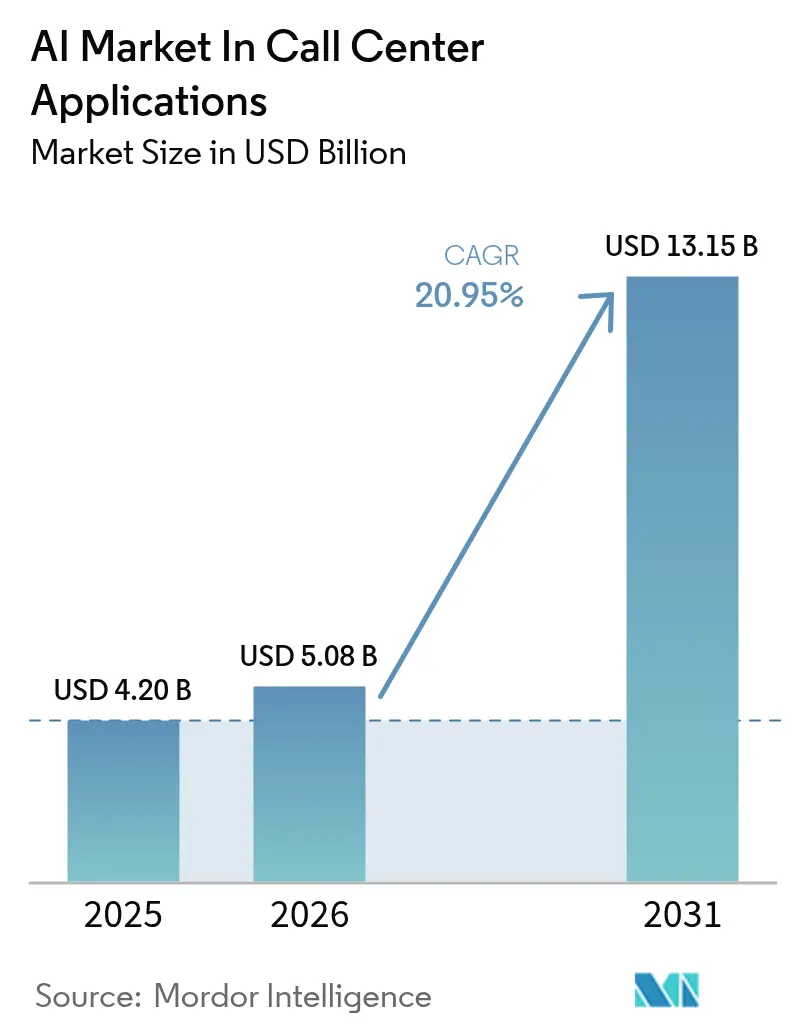

| 市場規模 (2026) | 5.08 十億米ドル |

| 市場規模 (2031) | 13.15 十億米ドル |

| 成長率 (2026 - 2031) | 20.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるコールセンターアプリケーションにおけるAI市場の分析

コールセンターアプリケーションにおけるAI市場規模は、2025年の42億米ドルから2026年には50億8,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 20.95%で推移し、2031年には131億5,000万米ドルに達すると予測されています。かつてはライブエージェントのみが対応していた複数ターンの音声・テキストインタラクションを自動化するトランスフォーマーベースの言語モデルを中心に、投資の勢いが高まっています。企業は予算をレガシーIVRから、生成AIを組み込んだクラウドコンタクトセンター・アズ・ア・サービス(CCaaS)スイートへとシフトしており、クラウドプロバイダーはリアルタイム推論要件を満たすためにGPUキャパシティをバンドル提供しています。音声バイオメトリクス、成果連動型価格設定、多言語大規模言語モデルが、銀行、通信、小売分野での導入を加速させています。一方、コールセンターアプリケーションにおけるAI市場は、リアルタイム音声推論がテキストチャットの5〜10倍のコンピューティングリソースを消費するというコスト面での逆風に直面しており、モデル最適化とハイブリッド展開戦略が重要な課題となっています。

主要レポートのポイント

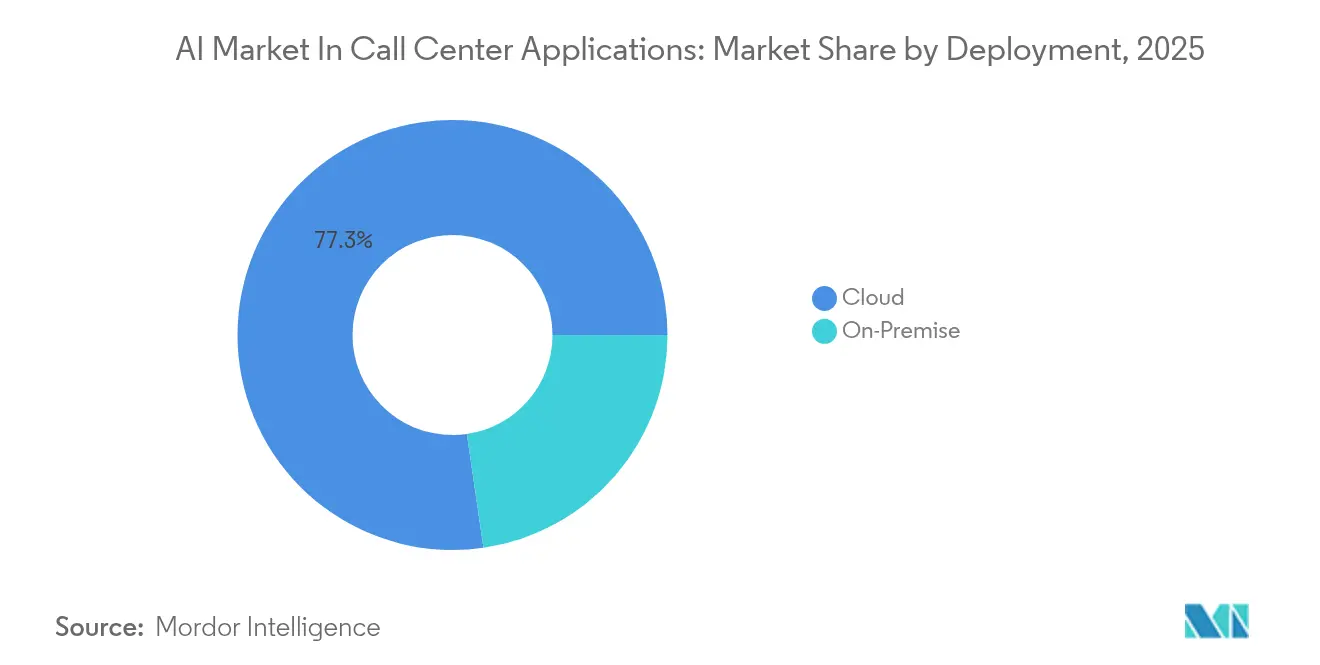

- 展開モデル別では、クラウドソリューションが2025年のコールセンターアプリケーションにおけるAI市場の産業シェアの77.30%を占め、クラウドセグメントは2031年にかけてCAGR 24.6%で拡大しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年の収益シェアの27.40%をリードし、通信セグメントは2031年にかけてCAGR 22.4%を記録すると予測されています。

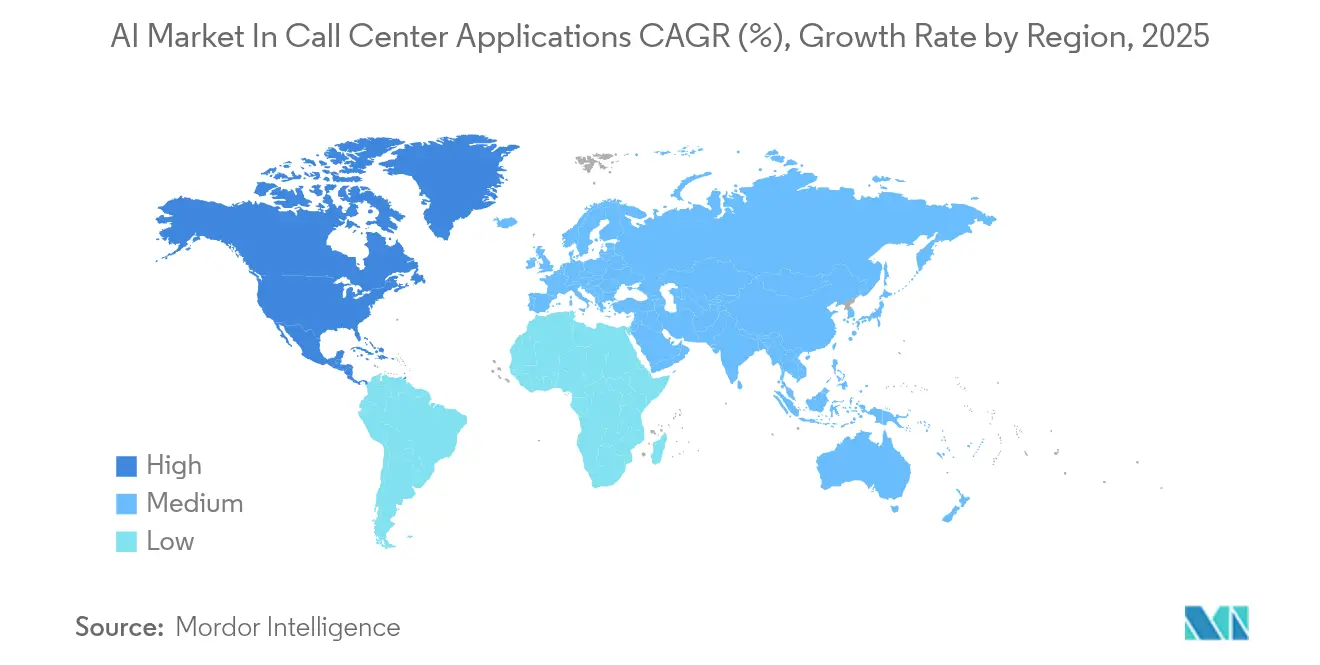

- 地域別では、北米が2025年のコールセンターアプリケーションにおけるAI市場の産業規模の40.30%を占め、アジア太平洋地域は2031年にかけてCAGR 23.8%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コールセンターアプリケーションにおけるAI市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CCaaSプラットフォームにおける生成AIの導入拡大 | +4.20% | 北米およびアジア太平洋地域を中心にグローバル | 中期(2〜4年) |

| AIソリューションベンダーによる成果連動型価格設定へのシフト | +2.80% | 北米、欧州 | 短期(2年以内) |

| 不正防止のための音声バイオメトリクスの導入 | +3.10% | グローバル、特にBFSI市場で顕著 | 中期(2〜4年) |

| ソーシャルメディア主導のエスカレーション件数の増加 | +1.90% | グローバルの都市部 | 短期(2年以内) |

| ハイパーパーソナライズされたセンチメント対応ルーティング | +2.40% | 北米、EU、先進的なアジア太平洋地域のCXハブ | 中期(2〜4年) |

| 企業向けCX連動型ESGスコアカード | +1.20% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CCaaSプラットフォームにおける生成AIの導入拡大

生成AIは、コンタクトセンターをスクリプト化されたチャットボットから、会話のコンテキストを維持し、顧客記録を取得し、問題をエンドツーエンドで解決する自律型エージェントへと進化させています。Five9のGenius AIは、ベータプログラム中に平均処理時間を40%削減しました。CCaaSベンダーはトランスフォーマーを中心にスタックを再設計しており、早期導入者には測定可能なコスト削減と顧客満足度の向上をもたらしています。

AIベンダーによる成果連動型価格設定へのシフト

ベンダーは現在、座席ライセンスではなく初回解決率などの指標に請求を連動させています。Zendesk は2024年に成果連動型課金を導入し、購入者のリスクを低減するとともに、プロバイダーのインセンティブをビジネス成果に整合させました。[1]Zendesk、「AIエージェントの成果連動型価格設定」、zendesk.com このモデルはサプライヤーにモデル精度の向上と継続的な展開チューニングへの圧力を高めています。

不正防止のための音声バイオメトリクス

銀行、保険会社、通信会社は、音響シグネチャと発信者の行動を分析する声紋チェックを導入しています。Pindropの継続スコアリングエンジンは、試験において不正検知率を22%改善しました。AI生成音声詐欺の急増により、バイオメトリクス認証は緊急の防衛手段となっています。

ソーシャルメディア主導のエスカレーション件数の増加

顧客はますます公開チャネルで苦情を表明するようになっており、コンタクトセンターはツイートや投稿をケースワークフローに取り込むことを余儀なくされています。T-MobileはOpenAIと提携し、ソーシャルセンチメントとアカウントデータを統合することで、解約リスクが高まる前にプロアクティブなアウトリーチを可能にしています。[2] CX Today、「T-MobileがカスタマーエクスペリエンスエンジンにOpenAIを採用」、cxtoday.com このオムニチャネルの可視性により、プラットフォームをまたいでコンテキストを理解する大規模言語モデルへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 音声データ保存に関するデータ主権の制限 | -2.70% | 欧州、中国、インド | 中期(2〜4年) |

| 会話型AIチューニングにおけるスキルギャップ | -1.80% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| 規制対象業種におけるモデルの幻覚リスク | -1.60% | BFSI、ヘルスケア、政府系ワークロード | 中期(2〜4年) |

| リアルタイム推論のエネルギーコストの上昇 | -1.10% | グローバルのクラウドファースト企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

音声データ保存に関するデータ主権の制限

金融・ヘルスケア規制当局は現在、音声録音を国境内に保管することを義務付けており、企業は地域固有のAIスタックを運用することを余儀なくされています。国際決済銀行は、音声中の生体情報がより厳格な居住地要件を促進していると指摘しています。ローカライズされた展開は資本コストを引き上げ、パブリッククラウド処理のスケールメリットを制限します。

会話型AIチューニングにおけるスキルギャップ

カスタマーサービスの専門知識とプロンプトエンジニアリングおよびモデルアライメントスキルを兼ね備えた専門家はほとんどいません。Contact Center Pipelineは、企業が人材を求めて奔走する中、展開期間の長期化とマネージドサービスへの依存度の増大を報告しています。この人材不足はプロジェクト予算を膨らませ、価値実現までの時間を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドインフラがAIのスケーラビリティを牽引

クラウド展開は2025年の収益の77.30%を占め、コールセンターアプリケーションにおけるAI市場の産業シェアにおける優位性を確認しました。企業が低レイテンシ推論のために弾力的なGPUクラスターを好む中、このセグメントは2031年にかけてCAGR 24.6%で推移しています。オンプレミスソリューションは金融・ヘルスケア分野で引き続き存在感を示していますが、ベンダーが居住地法を満たすセキュアな仮想プライベートクラウドゾーンを導入するにつれ、そのシェアは縮小しています。エネルギーコストの上昇により、定型的なIVRワークロードをローカルに配置しつつ、複雑な通話をクラウドにバーストするハイブリッドパターンへの関心が高まっています。

クラウドベンダーは特化型アクセラレーターとモデルホスティングフレームワークによって差別化を図っています。GoogleのContact Center AIはプロビジョニングの遅延なしにピーク通話量の10倍にスケールし、クラウドの回復力を示しています。クラウドに関連するコールセンターアプリケーションにおけるAI市場規模は、2031年までに102億米ドルに達すると予測されており、音声分析とエージェントアシスト機能の中枢としての役割を確固たるものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:BFSIがリードし、通信が加速

BFSIセグメントは2025年の収益の27.40%を占め、コールセンターアプリケーションにおけるAI市場産業の最大のシェアを持っています。銀行は不正防止の効率化と高い顧客生涯価値を通じてAI投資を正当化しています。しかし、通信セグメントは5Gの展開によるサポートトラフィックの急増を背景に、2026年〜2031年にかけて最速のCAGR 22.4%を記録しています。

通信会社は、AIの導入後に初回解決率が35%(手動オペレーション)から60%に上昇したと報告しています。小売・ヘルスケアがこれに続き、アップセリング、予約スケジューリング、クレーム管理にAIを活用しています。通信分野におけるコールセンターアプリケーションにおけるAI市場規模は2031年までに3倍になると予測されており、スケーラブルな多言語エージェントアシスタンスに対するセクターのニーズを反映しています。

地域分析

北米は2025年の収益の40.30%を獲得し、コールセンターアプリケーションにおけるAI市場産業において最大の地域的地位を占めています。音声バイオメトリクスの早期導入、資金力のある技術購買者、成熟したベンダーエコシステムがシェアを牽引しています。主要プログラムとしては、ソーシャルメディアの手がかりとCRMデータを統合して解約を未然に防ぐT-MobileのOpenAIパートナーシップや、Five9のAgentic CXローンチが挙げられ、同地域における生成AIの急速な製品化を示しています。エネルギーおよび推論コストへの懸念から、定型タスクをローカルエッジノードに配置しつつ、複雑なクエリをハイパースケールGPUに送信するハイブリッドアーキテクチャへの関心が高まっており、営業利益率を安定的に維持しています。

アジア太平洋地域は2031年にかけてCAGR 23.8%で最も急速に成長している地域であり、政府のインセンティブとサービスのパーソナライズのために数百のAIモデルを展開するデジタルファーストの銀行によって支えられています。DBSバンクは800以上のモデルを本番稼働させており、コモンウェルスバンクは多言語サポートのためのChatGPT型アシスタントをパイロット運用しています。インド、日本、韓国の通信事業者はAIを活用して5G関連のチケット急増を管理し、地域支出を刺激しています。言語の多様性により、地域の方言に合わせてファインチューニングされたモデルへの需要が高まっており、Forresterは2025年までにアジア太平洋地域の企業の60%が地域言語モデルをトレーニングまたはライセンス取得すると予測しています。その結果、アジア太平洋地域におけるコールセンターアプリケーションにおけるAI市場規模は2031年までに40億5,000万米ドルを超える見込みです。

欧州と中東は複合的な促進要因を示しています。欧州の購買者はGDPR準拠の展開を重視しており、音声データを域内に保持するフェデレーテッドラーニングへの関心を高めています。湾岸協力会議(GCC)は、企業の75%がすでに生成AIを使用しており、57%以上がテクノロジー予算の5%以上をAIプロジェクトに充てているという点で際立っています。サウジアラビアのビジョン2030プログラムはAIコールセンター展開に対する税制優遇措置を提供しており、地域の通信会社はアラビア語に最適化された小規模言語モデルを試験的に導入しています。これらの要因が総合的に、より広いEMEAコリドーにおける安定したCAGR 16.4%を支えています。

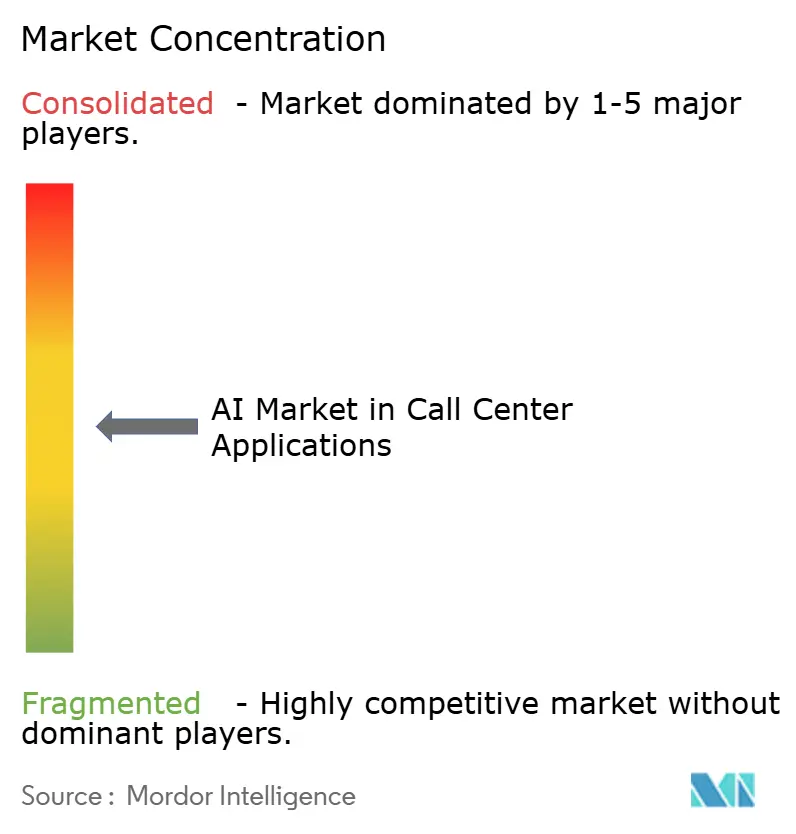

競合環境

コールセンターアプリケーションにおけるAI市場は中程度に分散しており、従来のCCaaSリーダー、AIネイティブの専門企業、クラウドハイパースケーラーが異なる戦略を追求しています。NICE、Genesys、Five9は成熟したテレフォニースタックにトランスフォーマーベースのダイアログマネージャーを統合し、既存顧客に摩擦の少ないアップグレードパスを提供しています。ASAPP、Uniphore、Level AIなどのスタートアップは自律型エージェントオーケストレーションとセンチメント分析に注力し、イノベーションサイクルを四半期ごとのペースに押し上げています。GoogleやMicrosoftなどのクラウドプロバイダーは、GPUクレジットとマネージドモデルサービスをより広範なプラットフォームディールにバンドルし、中規模企業の導入ハードルを下げています。

合併・買収は統合の動きを示しています。SalesforceはTenyxを音声AIのために買収し、CallMinerはVOCALLSを買収して会話インテリジェンスを深化させ、CalabrioはEcho AIを取得してクオリティマネジメントを強化しました。パートナーシップも表面化しており、Uniphoreはkonectaと提携し、米国および英国向けに特化した感情検知スイートを共同開発しました。マルチモーダルエージェントワークフローとレイテンシ最適化推論パイプラインに関する特許出願が増加しており、競争の激しさを示しています。

戦略的差別化は現在、プラットフォームの幅広さ、垂直特化、コスト効率の高い推論という3つの柱に依存しています。独自のGPUまたはキャッシュ実行エンジンを持つプロバイダーはランタイムコストで競合他社を下回ることができ、ドメインチューニングされた小規模言語モデルを持つ企業は規制対象業種を獲得しています。上位5社の合計シェアは約45%であり、市場集中スコアは5を示しており、コンプライアンス自動化やエネルギー効率を意識したモデルサービングに特化したニッチ参入者の余地が残されています。

コールセンターアプリケーションにおけるAI市場のリーダー企業

SAP

Oracle

Google

Microsoft

IBM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CallMinerがVOCALLSを買収し、音声ファースト技術によるマルチチャネル会話インテリジェンスを強化

- 2025年6月:Five9がガバナンスコントロールを備えたAgentic CXを発表し、企業がAIの行動場所と方法を決定できるようにした

- 2025年5月:Weave Communicationsが3,500万米ドルでTrueLarkを買収し、24時間365日対応のAIレセプショニスト機能をプラットフォームに組み込んだ

- 2025年2月:Five9がGenius AIスイート内にAIエージェントを導入し、チャネルをまたいだパーソナライズされたセルフサービスを自動化

コールセンターアプリケーションにおけるAI市場レポートの調査範囲

コールセンターアプリケーションにおけるAI市場は、展開形態(クラウドおよびオンプレミス)、エンドユーザー産業(BFSI、小売・Eコマース、通信、旅行・ホスピタリティ、ヘルスケア、公共部門、その他)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)によって区分されています。市場予測は金額ベース(米ドル)で提供されています。

| クラウド |

| オンプレミス |

| BFSI |

| 小売・Eコマース |

| 通信 |

| 旅行・ホスピタリティ |

| ヘルスケア |

| 公共部門 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー産業別 | BFSI | ||

| 小売・Eコマース | |||

| 通信 | |||

| 旅行・ホスピタリティ | |||

| ヘルスケア | |||

| 公共部門 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| ペルー | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

コールセンターアプリケーションにおけるAI市場の現在の規模はどのくらいですか?

市場は2026年に50億8,000万米ドルに達しており、年率20.95%で成長し、2031年までに131億5,000万米ドルに達する見込みです。

どの展開モデルが市場をリードしていますか?

クラウドプラットフォームは、リアルタイム音声推論をサポートするスケーラブルなGPUクラスターにより、2025年の収益の77.30%を占めています。

どの産業垂直がAIコールセンターソリューションに最も投資していますか?

銀行・金融サービス・保険は、不正防止と高い取引価値に牽引され、2025年の収益の27.40%を占めています。

コールセンターアプリケーションにおけるAI市場産業で最大のシェアを持つ地域はどこですか?

2025年において、北米がコールセンターアプリケーションにおけるAI市場産業で最大の市場シェアを占めています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、デジタルファーストの銀行と政府のAIインセンティブに支えられ、2031年にかけてCAGR 23.8%で拡大しています。

市場が直面する最大の抑制要因は何ですか?

音声録音のローカル保存を義務付けるデータ主権法がインフラコストを増加させ、国境を越えた展開を遅らせています。

最終更新日: