アプリケーションゲートウェイ市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

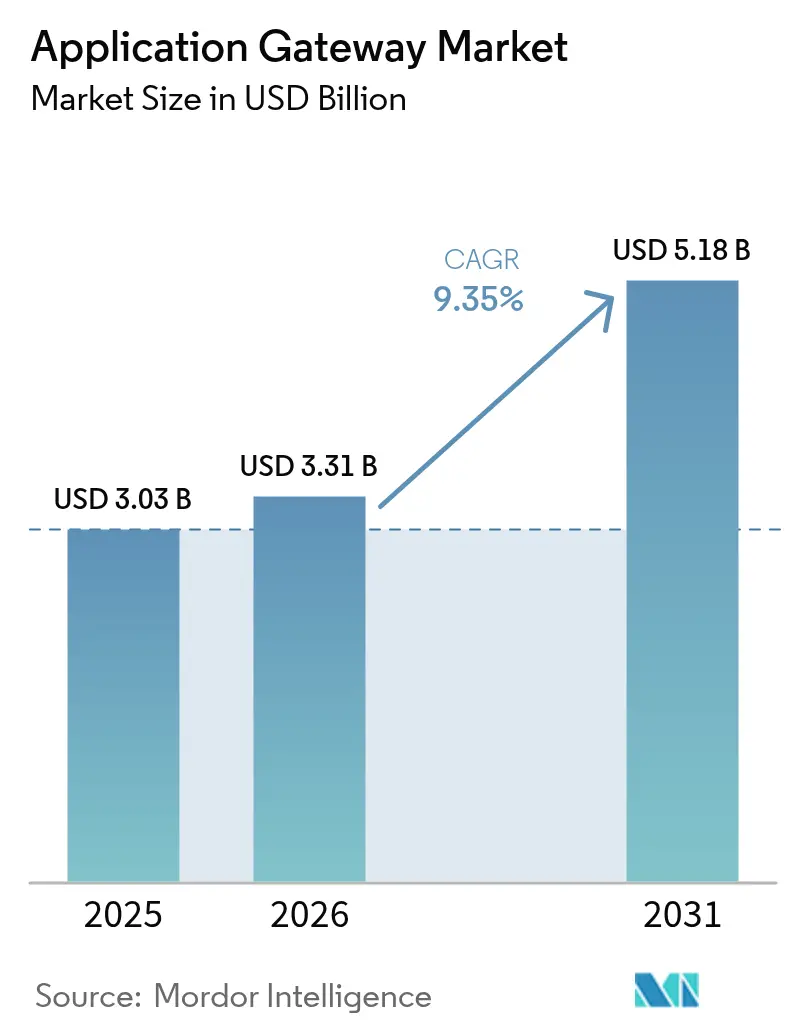

| 市場規模 (2026) | 3.31 十億米ドル |

| 市場規模 (2031) | 5.18 十億米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーションゲートウェイ市場分析

アプリケーションゲートウェイ市場規模は2026年に31億1,000万米ドルと推定され、2025年の30億3,000万米ドルから成長し、2031年には51億8,000万米ドルが見込まれており、2026年から2031年にかけて9.35%のCAGRで拡大しています。この上昇軌道は、自動化されたレイヤー7 DDoS攻撃の急増、ゼロトラストおよびSASEアーキテクチャの広範な導入、クラウドネイティブアプリケーションの展開加速によって推進されています。企業はハイブリッドマルチクラウド環境において低レイテンシかつポリシー駆動型のトラフィック管理を求めており、アプリケーションゲートウェイをセキュリティおよびパフォーマンス戦略の中核に置いています。エッジコンピューティングおよび耐量子暗号への投資拡大がさらに対応可能な市場機会を拡大しており、マネージドサービスモデルは企業がスキル不足を克服する上での助けとなっています。

主要レポートの要点

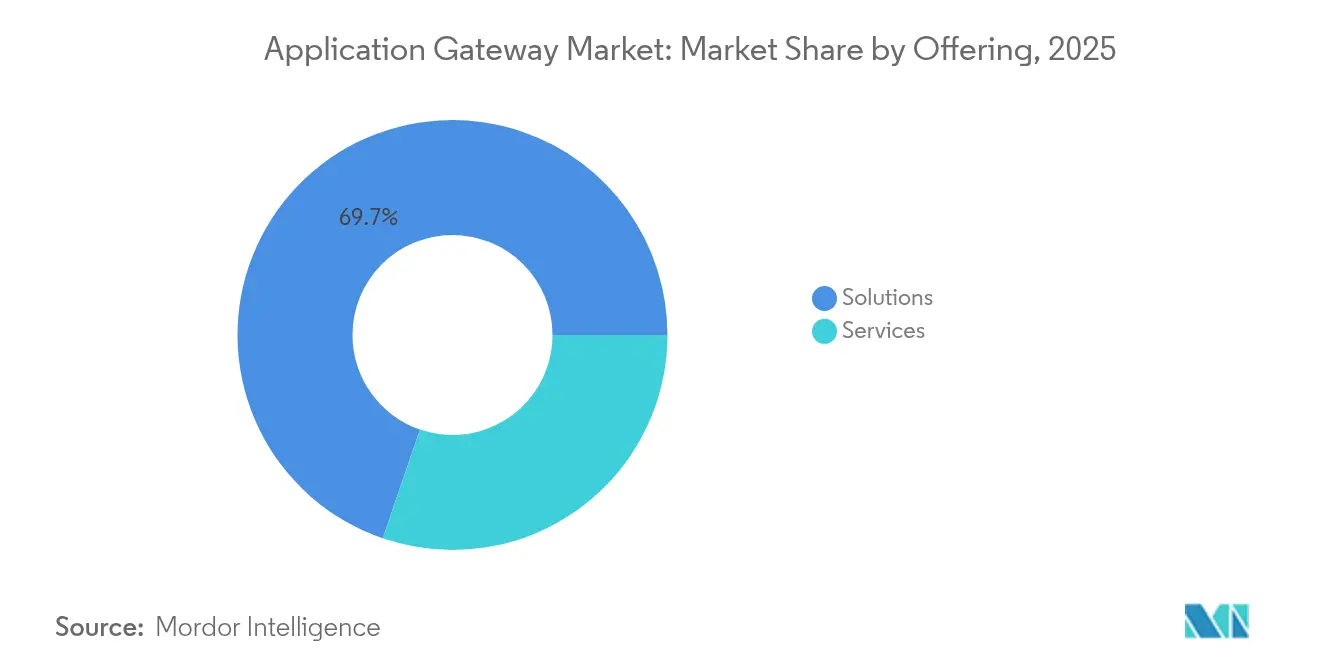

- 提供内容別では、ソリューションが2025年のアプリケーションゲートウェイ市場において収益シェア69.74%を維持しており、一方でサービスは2031年にかけて最速の12.11% CAGRで推移する見込みです。

- 展開モード別では、クラウド実装が2025年のアプリケーションゲートウェイ市場シェアの58.10%を占めており、ハイブリッド展開は2031年までに10.84% CAGRを記録すると予測されています。

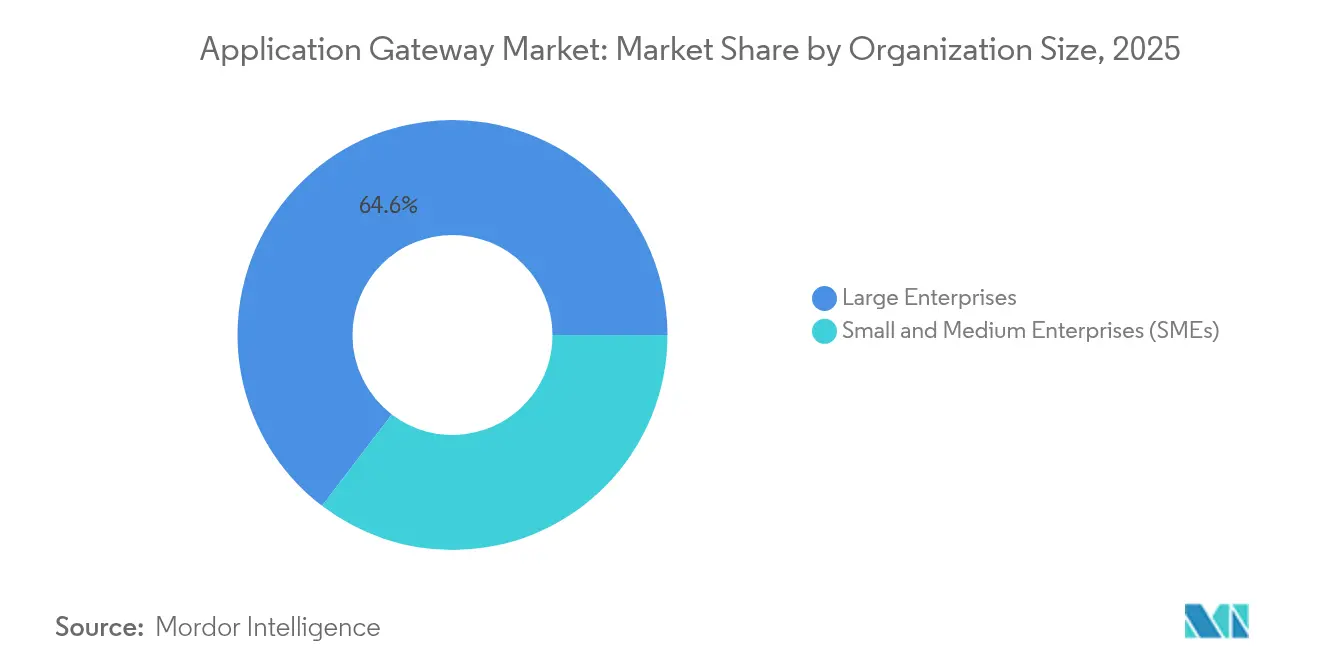

- 組織規模別では、大企業が2025年のアプリケーションゲートウェイ市場規模の64.62%を占めており、中小企業セグメントは12.29% CAGRで拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年に27.85%の収益を生み出しており、小売およびeコマースは2031年にかけて11.12% CAGRで加速する見込みです。

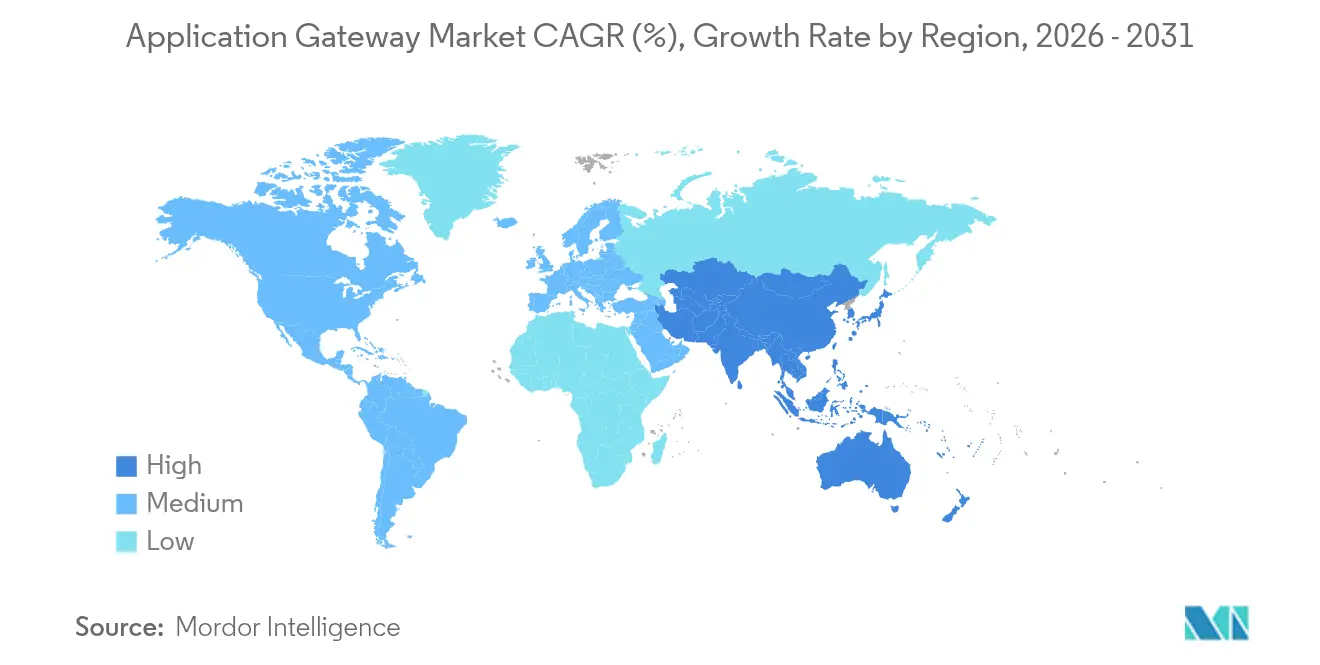

- 地域別では、北米が2025年収益の37.74%を占めており、アジア太平洋地域は2031年にかけて11.93% CAGRで最速の成長を示すと予測されています。

- F5、Cloudflare、およびAkamaiは合計で2024年収益の40%をわずかに上回るシェアを占めており、適度に集中した環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアプリケーションゲートウェイ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化されたレイヤー7 DDoSおよびボット攻撃の急増 | +2.1% | グローバル、北米および欧州でピーク | 短期(2年以内) |

| APIを中心としたデジタルトランスフォーメーション | +1.8% | グローバル、北米およびAPACが先導 | 中期(2〜4年) |

| ゼロトラストおよびSASEへの移行 | +1.5% | 北米および欧州、APACへ拡大中 | 中期(2〜4年) |

| クラウドネイティブアプリケーションの爆発的増加 | +1.4% | グローバル、APACで最高の普及率 | 長期(4年以上) |

| エッジコンピューティング需要 | +1.2% | APACが中核、北米および欧州へ波及 | 長期(4年以上) |

| 耐量子暗号研究開発 | +0.8% | 北米および欧州、APACでは選択的な採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動化されたレイヤー7 DDoSおよびボット攻撃の急増

マイクロソフトの脅威インテリジェンスによると、2024年のレイヤー7 DDoSの1日あたりの件数は4,500件に達しました。攻撃者は現在、正規のトラフィックを模倣するようになっており、従来のWAFシグネチャを無効化しています。ベンダー各社はAkamaiの行動的DDoSエンジンのような機械学習駆動型の緩和策で対応しており、異常パターンをリアルタイムで識別します。金融サービスおよびeコマースプラットフォームは収益への影響が最も大きく、行動分析、レート制限、およびAPI脅威検出を組み合わせた統合アプリケーションゲートウェイプラットフォームの緊急調達を促しています。[1]Microsoft Corp.、「2024年におけるDDoS攻撃の進化する脅威を理解する」、techcommunity.microsoft.com

企業におけるAPIを中心としたデジタルトランスフォーメーション

2026年までに、金融取引の40%がノンバンクチャネルを通じて流れると予測されており、APIファースト開発の中心的重要性が浮き彫りになっています。Kong社がFirst Abu Dhabi BankへのKongの展開で示したマルチクラウドAPIゲートウェイは、AWSおよびGCP全体でマイクロサービスとセキュリティポリシーを統合し、運用の複雑さを軽減します。APIエンドポイントが増加するにつれ、需要は単一のゲートウェイがトラフィックインスペクション、認証、およびオブザーバビリティを実施するウェブアプリケーションおよびAPI保護(WAAP)に集約されています。[2]Kong Inc.、「AWSおよびGCPへのマルチクラウドAPIゲートウェイの展開」、konghq.com

ゼロトラストおよびSASEアーキテクチャへの急速な移行

企業は境界防御から離れ、ネットワーキングとセキュリティをクラウド提供型SASEスタックに統合しています。Palo Alto Networksは現在、耐量子VPN向けにRFC 9242およびRFC 9370をサポートし、暗号化されたトンネルを将来的に保護しています。WestfieldのケーススタディはPrisma SASEを通じた60%のネットワークコスト削減を示しており、アプリケーションゲートウェイをすべてのリクエストでユーザー、デバイス、およびコンテキストを認証するアイデンティティ認識型の適用ポイントへと昇格させています。[3]Palo Alto Networks、「量子カウントダウン:ハイブリッド暗号化がいかにしてウェブブラウジングとアプリケーションを静かに強化しているか」、live.paloaltonetworks.com

クラウドネイティブアプリケーションの爆発的増加

KubernetesおよびサーバーレスCoの普及により、自動サービスディスカバリ、ポリシーアズコード、スケールアウト能力に対応したゲートウェイへの需要が高まっています。F5 Distributed Cloud App Stackは、SaaS提供型の負荷分散とWAAPをGitOpsワークフローと統合し、マルチクラウドクラスター全体での一貫した構成を実現します。エフェメラルワークロードは、手動介入なしにコンテナと並行して起動・廃止されるAPIドリブン型ゲートウェイへの関心を促しています。[4]F5 Inc.、「Distributed Cloud App Stack」、docs.cloud.f5.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルスタックセキュリティ運用のスキルギャップ | -1.3% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| マルチクラウド環境における相互運用性の問題 | -0.9% | グローバル、大企業への影響大 | 中期(2〜4年) |

| 中小企業における予算圧縮 | -0.7% | グローバル、経済サイクルにより異なる | 短期(2年以内) |

| 新興のプライバシー規制 | -0.5% | 欧州およびAPAC、北米では選択的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フルスタックアプリケーションセキュリティ運用のスキルギャップ

英国では2024年に年間3,500人の有資格サイバー専門家不足が記録されました。ネットワーキング、APIセキュリティ、およびゼロトラストの専門知識を兼ね備えた人材は依然として希少であり、複雑なゲートウェイ展開の遅延を引き起こしています。ベンダーは次第にマネージドサービスおよびローコードポリシービルダーを組み合わせて提供するようになっていますが、採用課題は依然として続いています。

マルチクラウドおよびハイブリッド環境全体での相互運用性の問題

企業の9割が、ベンダー固有の異種ゲートウェイサービスのオーケストレーションに困難を感じていると回答しています。APIの相違が統一的なポリシー適用を複雑にし、ベンダーロックインの懸念を高めています。F5のようなプロバイダーによるプラットフォームに依存しない管理レイヤーが問題の一部に対処していますが、包括的な標準化は依然として実現されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューション優位の中でサービスが急増

ソリューションは2025年収益の69.74%を生み出し、企業がレイヤー7脅威の激化に対抗するためウェブアプリケーションファイアウォール、APIゲートウェイ、および負荷分散装置を導入した結果です。サービスに関連するアプリケーションゲートウェイ市場規模は12.11% CAGRで拡大する見込みであり、組織が複雑なマルチクラウド構成をアウトソーシングするにつれ製品成長を上回ります。脅威分析およびポリシー調整をカバーするマネージドサービスは、内部チームが少ない企業を引きつけています。Cardinal Healthは、F5 Advanced WAFに関するプロフェッショナルサービスを活用し、悪意のあるトラフィックを40%削減しながら可視性を向上させました。

企業は個別の機能よりもリスク低減やSLAアップタイムなどの成果を購入することが増えており、ベンダーはサブスクリプションプラン内にコンサルティング、展開、および継続的なSOCサポートを組み込むようになっています。消費ベースの課金は支出を使用量に合わせ、中小企業の参入障壁を下げ、ゼロトラストおよびSASEバンドルへのクロスセル機会を創出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:クラウドのリーダーシップの中でハイブリッドが勢いを増す

クラウド展開は2025年収益の58.10%を占め、弾力的なスケールとネイティブ統合の観点から支持されています。Microsoft Azure Application Gatewayは99.95%のSLAを達成しており、グリーンフィールドアプリケーションにとってプラットフォームサービスを魅力的なものにしています。しかし、ハイブリッドセグメントは企業が機密ワークロードをオンプレミスに保持するにつれ、最高の10.84% CAGRが予測されています。ハイブリッドモデルのアプリケーションゲートウェイ市場シェアは、企業がエッジからコアまで均一なポリシーオーケストレーションを求めつつ全面的な再プラットフォーム化を回避するにつれて上昇しています。

F5・NetApp・Red Hatのようなパートナーシップは、データセンターと複数のクラウドにまたがるオーバーレイネットワークを簡素化します。企業はポリシー駆動型のトラフィックステアリングに依存してレイテンシ、コンプライアンス、およびコストのバランスを取り、ゲートウェイを分散アーキテクチャにおける結合組織として定着させています。

組織規模別:中小企業の加速が大企業優位に挑戦

大企業は複雑なポートフォリオニーズと規制上の義務を背景に、2025年のアプリケーションゲートウェイ市場の64.62%を占めました。中小企業に帰属するアプリケーションゲートウェイ市場規模は、手頃な価格のSaaSゲートウェイが多額の設備投資を不要にするにつれ12.29% CAGRが見込まれています。VMwareのサービスとしてのSD-WANは、リソースに制約のある企業向けに帯域幅最適化と組み込みセキュリティを提供するカスタマイズされたバンドルを例示しています。

中小企業は依然として予算上の逆風と人材の限界に直面しており、71%がすでにパブリッククラウドでワークロードをホストしているにもかかわらず包括的なゲートウェイガバナンスを欠いており、成長するマネージドサービスの機会を浮き彫りにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:小売eコマースがデジタルコマースセキュリティを牽引

ITおよび通信は2025年支出の27.85%を促進し、キャリアグレードのアプリケーションデリバリーに対する本質的な需要から恩恵を受けています。小売およびeコマースはオムニチャネルプラットフォームが詳細なセキュリティを必要とする広範なAPIを公開するため、最速の11.12% CAGRが予測されています。BFSIは取引の完全性が重要であり規制監査が厳格であるため、堅固な普及率を維持しています。医療機関はFDAの医療機器サイバーセキュリティに関するガイダンスに応じて投資を加速しており、MedcryptのGuardianはRTI Connextと統合して病院ネットワーク全体の認証とデータ整合性を保護しています。

製造および エネルギーなどの産業部門は、インダストリー4.0イニシアチブの下でITシステムと統合するOTネットワークを保護するために普及を拡大しています。政府機関はゼロトラスト義務を適用し、市民サービスへのユーザー中心のアクセスにゲートウェイを不可欠なものにしています。

地域分析

北米は2025年に37.74%の収益リーダーシップを維持しており、広範な企業ITフットプリントと急速なセキュリティ更新サイクルを支持する規制フレームワークに支えられています。ゼロトラストおよび耐量子暗号に関する連邦指令が発注を加速させており、高い侵害コストがレイヤー7保護に対するCスイートの注目を鋭くしています。この地域は最も深刻なサイバー人材不足に悩まされており、買い手を運用上のギャップを埋めるためのマネージドサービスモデルへと向かわせています。

アジア太平洋地域は2031年にかけて11.93% CAGRで最も急速に拡大するブロックを代表しています。インド、中国、日本などの国々は大規模な官民クラウドおよびデータセンター投資を開始し、高度なトラフィック管理およびセキュリティスタックの普及を促しています。企業全体でのAI言語モデルの普及率60%は帯域幅需要を高め、東西および南北トラフィックを最適化しつつAPI ガバナンスを施行するゲートウェイへの依存を増大させています。APAC全域での断片化した規制環境は、国別にデータ所在地とプライバシー要件を区分できる柔軟なポリシーエンジンを必要とし、詳細なルールベースのルーティングが可能なベンダーを優遇しています。

欧州はGDPRコンプライアンスとデータ主権義務に結びついた安定した成長で続いています。ブレグジット後のプライバシー法の解釈の相違に対応する企業の間では、組み込みのジオフェンシングと詳細なクロスボーダー管理を提供するアプリケーションゲートウェイが好まれています。ドイツおよびフランスの工業経済は接続された機械を保護するためにゲートウェイをOTネットワークに統合しており、北欧諸国は重要インフラの展開に耐量子暗号を追加しています。エッジデータセンターが増殖しており、リアルタイム分析において20ミリ秒以下のレイテンシを維持するための分散ポリシー適用への需要が高まっています。

ラテンアメリカおよび中東・アフリカは依然として発展途上ですが戦略的重要性を持っています。ブラジルおよびサウジアラビアのデジタルファースト銀行はオープンバンキングAPIを保護するためにクラウドネイティブゲートウェイを採用しており、5Gの展開が通信中心のゲートウェイサービスに肥沃な土壌を生み出しています。サイバー人材の不足と経済的不安定性が即時的な規模拡大を抑制していますが、マネージドセキュリティモデルが初期費用の障壁を下げています。地域のコンプライアンス体制が成熟するにつれ、助言と実装サービスをバンドルするベンダーが2027年以降の加速した普及に向けて自らを位置づけています。

競合環境

既存ベンダーは、単一のコントロールプレーンで負荷分散、WAAP、およびオブザーバビリティを統合するためにプラットフォーム統合を追求しています。F5は2025年第2四半期に7億3,100万米ドルの収益を計上し、システム収益は27%増となり、ハイブリッドマルチクラウドオーケストレーションでの成功を反映しています。Cloudflareは自社のグローバルネットワークをKyndrylのマネージドサービス専門知識と組み合わせ、マルチクラウド環境全体にゼロトラストポリシーを組み込むトランスフォーメーション案件を獲得しています。

Akamaiはリノードおよびエッジジオの選択した資産を買収した後、クラウドインフラ機能を深化させ、AIインファレンスワークロードを3倍のスループットと60%低いレイテンシでサポートするために4,200か所のPoP(接続拠点)を追加しました。同時に、同社は中国のCDN事業から撤退し、地域プロバイダーがローカルコンプライアンス重視のクライアントを獲得する余地を生み出しました。戦略的動向は、地域規制が市場参入戦術を形成する方法を浮き彫りにしています。

破壊的な新規参入者はAPIファーストおよびエッジネイティブアーキテクチャに賭けています。スタートアップは開発者フレンドリーなポリシーアズコードとAI駆動型の異常検知を強調しています。特許申請は、低レイテンシパスフェイルオーバーおよびオフロードされたAI/MLトラフィックステアリングにおけるイノベーションを示しており、パフォーマンスと回復力での差別化を目指しています。ハイパースケールクラウドが独自ゲートウェイサービスをバンドル経済とともに拡大するにつれ競合の激化が進み、独立系サプライヤーはオープン標準、深いオブザーバビリティ、および付加価値のあるマネージドサービスに注力することを余儀なくされています。

アプリケーションゲートウェイ業界のリーダー企業

Akamai Technologies Inc.

Amazon Web Services Inc.

A10 Networks Inc.

Barracuda Networks LLC

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Akamaiは、エージェントレス検出および24時間365日マネージドSOCサポートを備えた業界初のDNSポスチャー管理サービスを開始し、統合された予防とコンプライアンスを求める企業をターゲットにしました。

- 2025年3月:AkamaiはCloud Inferenceを導入し、4,200か所のPoP(接続拠点)を活用してAIワークロードに対して3倍の高スループットと60%の低レイテンシを実現しました。

- 2025年3月:HoneywellはVerizonと提携してスマートメーターに5Gを組み込み、ゲートウェイ駆動型暗号化によって保護されたリアルタイムグリッドテレメトリーを追加しました。

- 2025年2月:Akamaiは、マネージドKubernetesおよびアプリケーションゲートウェイセキュリティを含む、グローバルテクノロジー企業との1億米ドルの複数年クラウドコンピューティング契約を締結しました。

- 2025年1月:Akamaiは中国でのCDNサービスを中止し、地域の焦点をエッジセキュリティポートフォリオへと移しました。

- 2024年12月:Akamaiはエッジジオの選択した顧客契約および特許を取得し、2025年の追加収益として8,000万〜1億米ドルを見込んでいます。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アプリケーションゲートウェイ市場を、オンプレミス、クラウド、またはハイブリッド展開を通じて提供される、Webアプリケーションファイアウォール(WAF)、APIゲートウェイ/WAAP、ロードバランサー/ADC、SASEゲートウェイ機能を統合した、すべてのソフトウェアまたはアプライアンスベースのレイヤー7トラフィックマネージャーと定義している。これらのプラットフォームは、BFSIから製造業まで、あらゆる規模の企業のHTTP/SおよびAPIトラフィックを検査、保護、最適化する。

除外範囲レガシーレイヤー4ロードバランサー、純粋なCDNサービス、およびスタンドアロンVPNコンセントレーターは、この適用範囲外です。

セグメンテーションの概要

- 提供内容別

- ソリューション

- ウェブアプリケーションファイアウォール(WAF)

- APIゲートウェイ / WAAP

- 負荷分散装置 / ADC(アプリケーションデリバリーコントローラー)

- セキュアアクセスサービスエッジ(SASE)ゲートウェイ

- サービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 小売およびeコマース

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- 製造

- エネルギーおよびユーティリティ

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域のゲートウェイ製品マネージャー、MSSPアーキテクト、CISOにインタビューを行い、導入数、クラウド移行スケジュール、価格低下曲線を検証した。さらに、中堅企業のIT責任者を対象に調査を実施し、中小企業における想定普及率を検証しました。これらの調査により、データギャップが解消され、最終的な三角測量の前に主要なシナリオの前提が固まりました。

デスクリサーチ

当社のアナリストは、まず、脅威の表面と展開基盤を測定するために、US-CERTサイバーインシデント勧告、欧州連合サイバーセキュリティ機関(ENISA)侵害データベース、NISTの国家脆弱性データベース、OWASPトップ10レポート、地域の電気通信規制当局の提出書類などのTier-1公共ソースをマイニングすることから始めました。Cloud Security AllianceやOASISのような業界団体は、Zero-TrustやAPI-firstアーキテクチャの採用ベンチマークを提供し、Dow Jones FactivaやD&B Hoovers経由でダウンロードした企業の10-K、投資家向けデッキ、および選択されたファイルからは、収益分割や平均販売価格が得られました。

補完的なインプットは、税関出荷サマリー、Questel 社の WAAP アルゴリズムに関する特許ファミリー、および物理的な ADC アプライアンスを追跡する輸出入アラートから収集した。ここに挙げた情報源は、デスクワークの幅の広さを示している。多くの追加出版物、データセット、および統計年鑑も、データ収集、クロスチェック、および文脈のフレーミングに役立った。

マーケット・サイジングと予測

サイジングは、インターネットに面したウェブとAPIのエンドポイント数、100エンドポイントあたりの平均ゲートウェイ普及率、一般的なサブスクリプションまたはアプライアンスのASPから、世界の対応可能な需要プールを再構築するトップダウンの構築から始まります。これらの結果は、主要サプライヤーの報告された収益とチャネル・チェックの選択的なボトムアップ・ロールアップでストレステストされる。入力変数には以下が含まれる:(1) 年間レイヤー7 DDoS インシデント数、(2) パブリッククラウドに移行したワークロードのシェア、(3) 平均 API トラフィック成長率、(4) 中小企業のクラウドセキュリティ予算指数、(5) 地域通貨シフト。多変量回帰は、これらのドライバーを過去の支出に関連付け、将来を予測する。シナリオ分析では、急増するSASEバンドルを調整する。

データ検証と更新サイクル

出力は、異常スキャン、ピアレビュー、および独立した指標(CDNイグレスの増加、SSL証明書の発行など)との差異チェックを受けます。レポートは毎年更新され、重要なイベントが発生すると迅速に再検証されるため、クライアントは最新のベースラインを入手できます。

モルドールのアプリケーション・ゲートウェイ・ベースラインが広く信頼されている理由

公表される見積もりは、しばしば乖離する。それは、企業が異なるコンポーネント・ミックス、プライシング・ベンチ、リフレッシュ・サイクルを選択するためである。当社の規律あるスコープの調整、ドライバーの選択、年次更新のリズムは、このような変動を和らげます。

他のパブリッシャーとの主なギャップ要因としては、ADCアプライアンスのみをカウントしているところもあれば、APIのみのゲートウェイやCDNセキュリティアドオンをカウントしているところもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3.03億米ドル(2025年) | モルドール・インテリジェンス | - |

| 25.3億米ドル(2024年) | グローバル・コンサルタンシーA | マネージドWAAPサービスを除く。 |

| 27.8億米ドル(2025年) | 業界団体B | ハードウェアのみをカウント、SMEのサンプリングは限定的 |

この比較から、モルドールのソフト・プラス・サービスの混合スコープ、ローリング通貨換算、二重の検証ステップが、意思決定者が明確な変数と再現可能なロジックに遡ることができる、バランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答される主要な質問

現在のアプリケーションゲートウェイ市場規模はどのくらいですか?

アプリケーションゲートウェイ市場規模は2026年に31億1,000万米ドルに達しており、2031年までに51億8,000万米ドルへの上昇が予測されています。

アプリケーションゲートウェイ市場で最も成長が速いセグメントはどこですか?

プロフェッショナルおよびマネージドサービスを包括するサービスが、2031年にかけて最高の12.11% CAGRを示しています。

なぜハイブリッド展開が注目を集めているのですか?

企業はクラウドのスケーラビリティとオンプレミスのコンプライアンスのバランスを取っており、環境全体で均一なセキュリティ管理を維持するハイブリッドモデルにおいて10.84% CAGRを推進しています。

アプリケーションゲートウェイ採用の増加を後押しする主要推進要因は何ですか?

自動化されたレイヤー7 DDoSおよびボット攻撃の急増が、大規模な行動分析とAPIセキュリティを組み合わせた高度なゲートウェイを必要としています。

アプリケーションゲートウェイ市場の成長において最もリードしている地域はどこですか?

アジア太平洋地域は大規模なデジタルインフラ投資と増大するAIトラフィック需要に後押しされ、最速の11.93% CAGRが予測されています。

競合環境はどの程度集中していますか?

上位5社がグローバル収益の60%をわずかに上回る割合を支配しており、適度な集中度とニッチなイノベーターのための十分な余地があることを反映しています。

最終更新日: