次世代ファイアウォール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

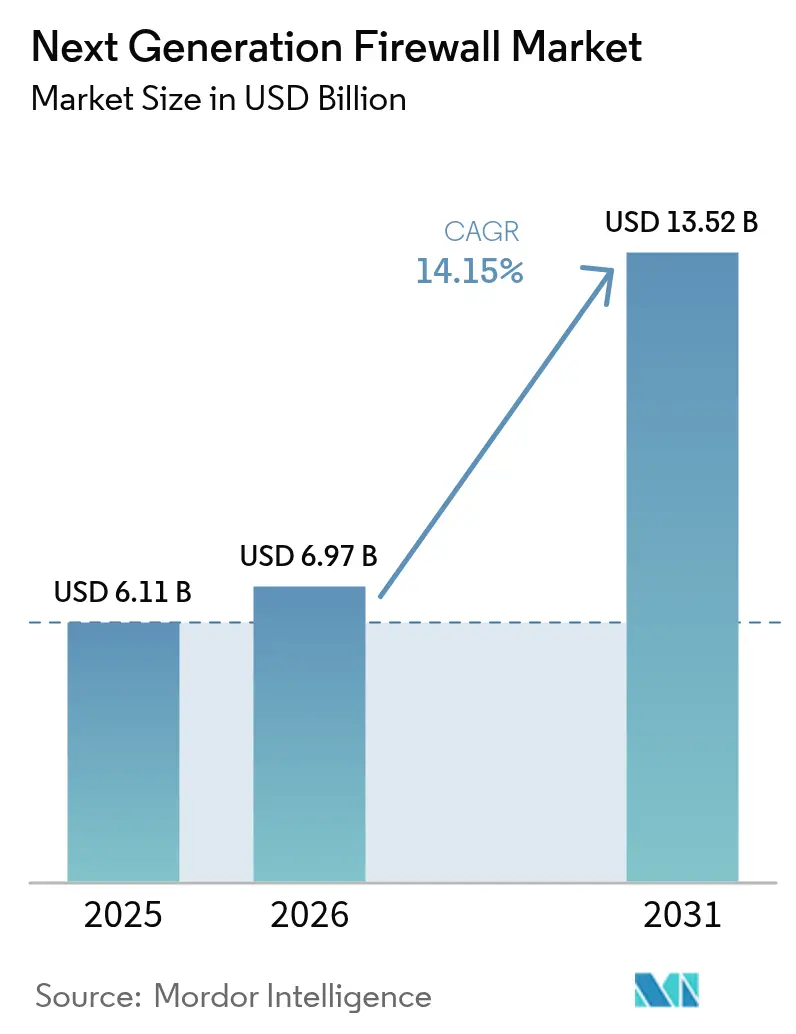

| 市場規模 (2026) | 6.97 十億米ドル |

| 市場規模 (2031) | 13.52 十億米ドル |

| 成長率 (2026 - 2031) | 14.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代ファイアウォール市場分析

2026年の次世代ファイアウォール市場規模は69億7,000万米ドルと推定され、2025年の61億1,000万米ドルから成長し、2031年には135億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率14.15%で成長します。導入加速の背景には、ゼロトラストアーキテクチャへの移行、クラウドワークロードの広範な分散、および誤検知を最大71%削減する組み込みAI脅威分析があります[1]Fortinet、「FortiGate 700Gシリーズ発売」、fortinet.com。ハードウェアアプライアンスが依然として主流を占めていますが、企業がハイブリッド環境向けのソフトウェア定義セキュリティを追求するにつれ、仮想およびクラウドネイティブの展開が急速に拡大しています。北米が36%の収益シェアでトップを維持する一方、アジア太平洋地域は政府がソブリンクラウドの義務化および地域データ居住法を展開するにつれ、最も急速に拡大しています。需要はIT・通信(46%シェア)およびBFSIに集中しており、厳格なコンプライアンス体制と高価値デジタル資産が機関をリアルタイム脅威防止へと向かわせています。ASICレベルのパフォーマンス、AI駆動の検知、および統合ポリシー管理を組み合わせることができるベンダーが、次世代ファイアウォール市場における新興機会を獲得するうえで最も有利な立場にあります。

主要レポートの要点

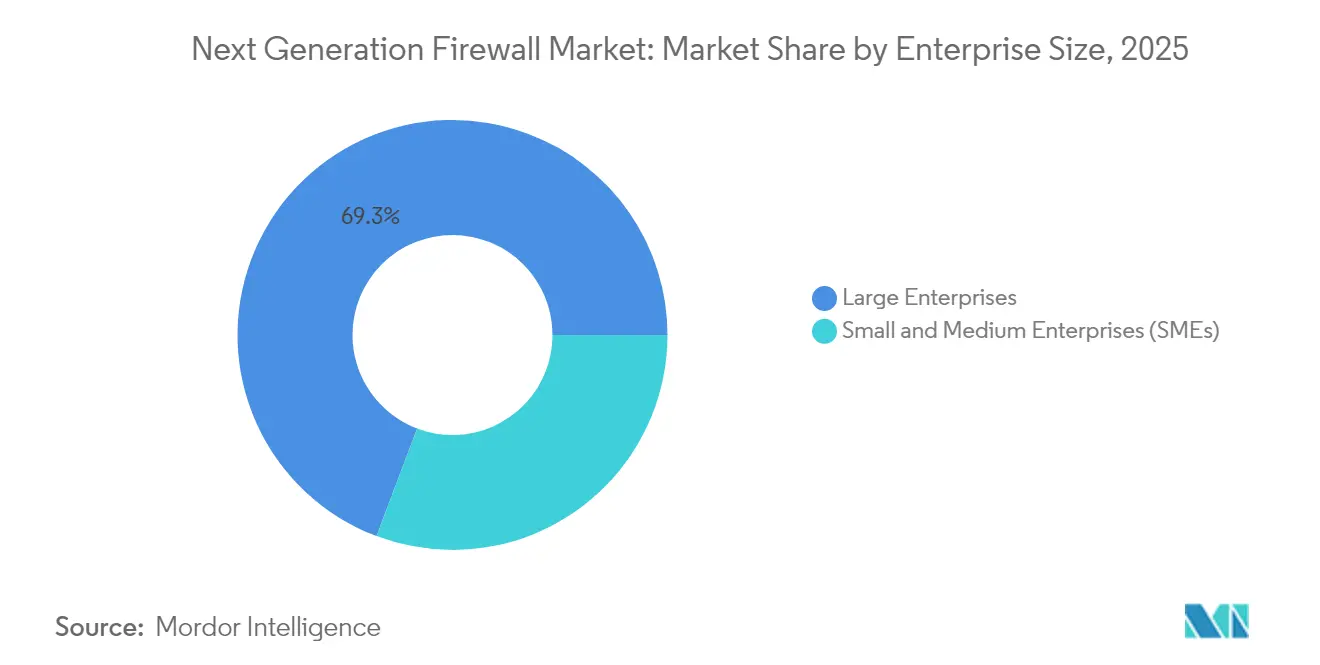

- 企業規模別では、大企業が2025年の次世代ファイアウォール市場シェアの69.25%を占め、中小企業は2031年にかけて年平均成長率16.05%で成長すると予測されています。

- ソリューションタイプ別では、ハードウェアアプライアンスが2025年の次世代ファイアウォール市場規模の54.35%を占め、仮想およびクラウドベースのファイアウォールは2031年にかけて年平均成長率15.1%で拡大する見込みです。

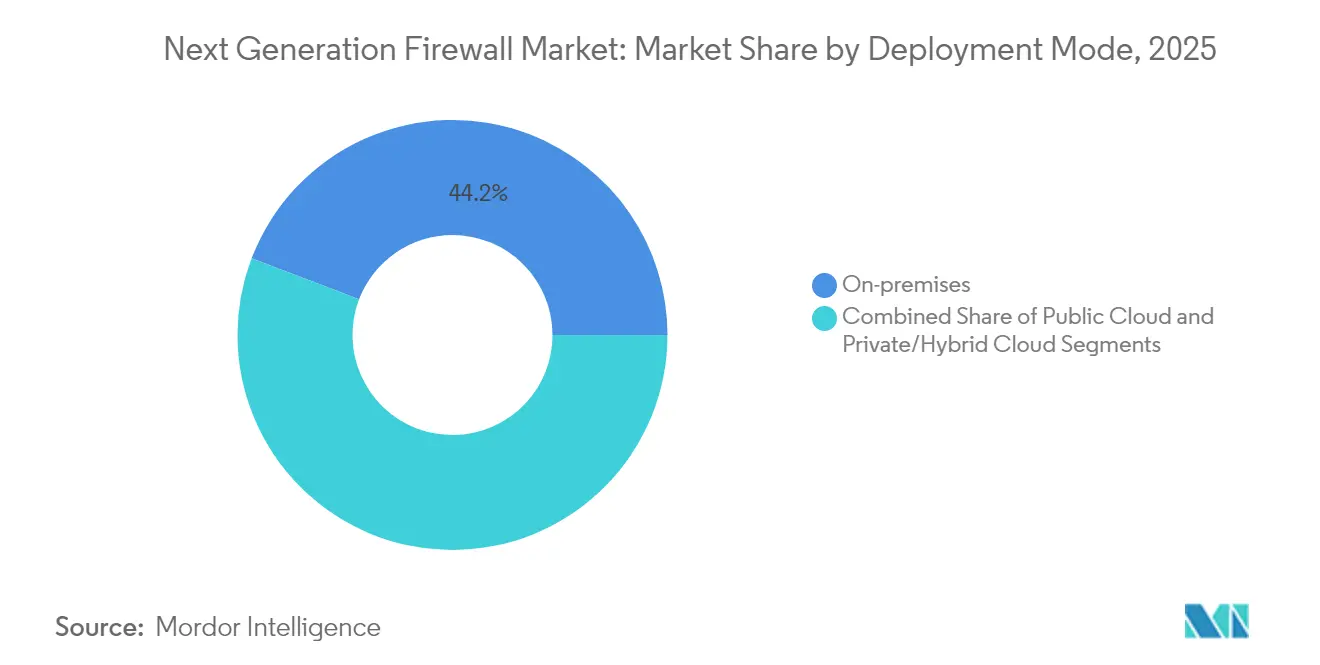

- 展開モード別では、オンプレミス設置が2025年の市場の44.20%を占め、プライベートおよびハイブリッドクラウドの展開は同期間に年平均成長率16.2%で拡大すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年に45.35%の収益シェアでトップを占め、BFSIは2031年にかけて年平均成長率15.7%を記録する最も急成長している垂直市場です。

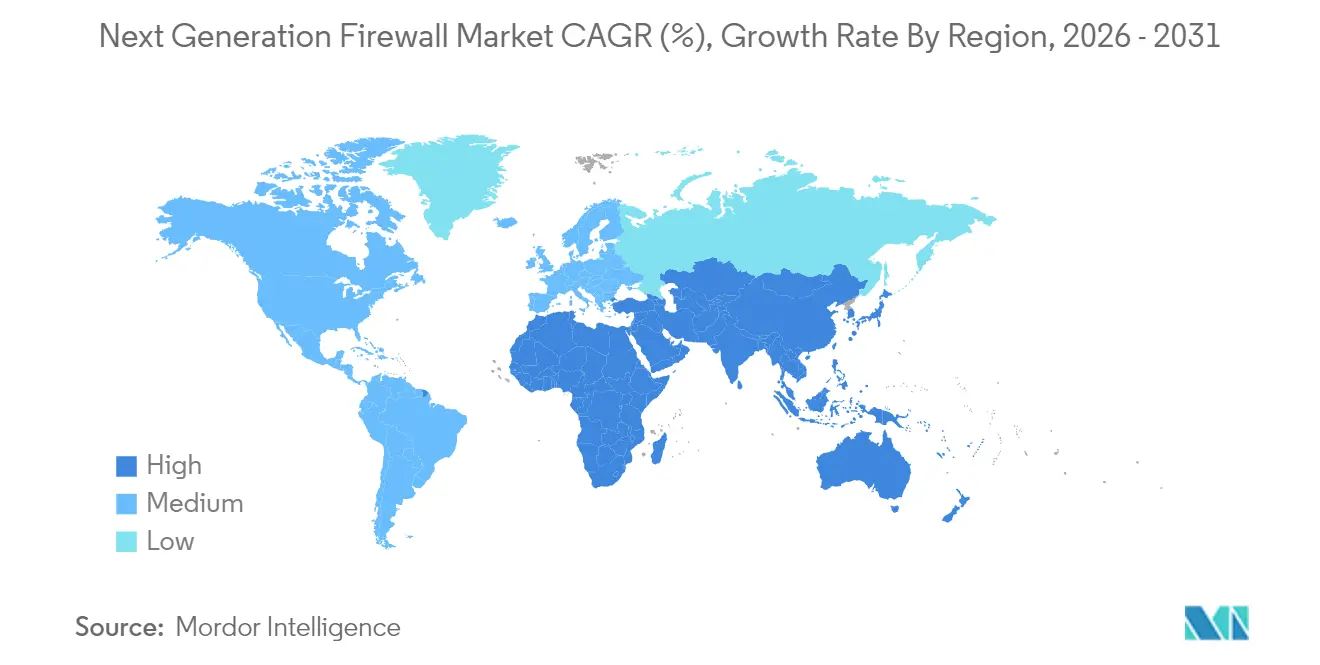

- 地域別では、北米が2025年の世界収益の35.60%を占め、アジア太平洋地域は2031年にかけて最高の地域年平均成長率15.95%を記録すると予測されています。

- Fortinet、Palo Alto Networks、Cisco、およびCheck Pointは、2024年の世界出荷量の約70%を集合的に支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル次世代ファイアウォール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウド移行の加速がインラインL7対応セキュリティを要求 | +3.8% | グローバル;北米およびヨーロッパでの早期導入 | 中期(2〜4年) |

| ハイブリッドワークの普及による攻撃対象領域の拡大 | +2.9% | グローバル;サービス指向経済で顕著 | 短期(2年以内) |

| 規制部門における必須ゼロトラスト展開 | +3.2% | 北米、ヨーロッパ、先進アジア太平洋市場 | 中期(2〜4年) |

| 次世代ファイアウォールにおけるAI駆動リアルタイム脅威インテリジェンスフィード | +2.5% | グローバル;エンタープライズ展開に集中 | 中期(2〜4年) |

| 地域支出を促進するソブリンクラウドイニシアチブ | +1.7% | アジア太平洋、ヨーロッパ、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド移行の加速がインラインL7対応セキュリティを要求

現在、エンタープライズワークロードの68%がパブリック、プライベート、またはハイブリッドクラウドで稼働しており、レガシーファイアウォールでは検査できないイーストウエストトラフィックが露出しています。アプリケーション対応検査を備えたクラウドネイティブ次世代ファイアウォールは、境界のみの制御と比較して、平均脅威検知時間を63%短縮し、セキュリティインシデントを47%削減します[2]Fortinet、「FortiGate 700Gシリーズ発売」、fortinet.com。マイクロサービス全体の深い可視性により、2025年に企業の72%がクラウド予算を増加させる中、セキュリティチームは均一なポリシーを維持でき、次世代ファイアウォールを分散アーキテクチャのコントロールプレーンとして確固たる位置づけにしています。

ハイブリッドワークの普及による攻撃対象領域の拡大

ハイブリッドワークが恒久化するにつれてリモートアクセスエンドポイントが急増し、現在デバイスの42%が管理外となっています。ゼロトラストネットワークアクセスを組み込んだ次世代ファイアウォールはすべての接続を検証し、SonicWallのCloud Secure Edgeの前年比54%の予約増加を牽引しました。アイデンティティ対応ポリシーは認証情報の悪用を防止し、2023年以降37%増加したこうした攻撃に対処するとともに、企業と自宅ネットワーク間を移動するスタッフのセキュリティ確保を可能にします。

規制部門における必須ゼロトラストアーキテクチャ展開

政府指令は継続的な検証を強調しており、米国国防総省は2027年までの完全なゼロトラスト実装を目標とし、次世代ファイアウォールを施行ポイントとして指定しています。企業の60%がアップグレードの主なきっかけとして規制上の圧力を挙げています。AIアナリティクスがポリシー決定を支援する場合、検知が43%改善され、誤検知が37%減少し、AIとゼロトラストモデルの相乗効果が実証されています[3]米国一般調達局、「連邦機関におけるゼロトラスト原則の適用」、gsa.gov。

AI駆動の脅威インテリジェンスが検知能力を変革

静的なルールセットは、未知のマルウェアをリアルタイムで認識する適応型AIエンジンに取って代わられつつあります。FortinetのFortiGuardサービスは平均検知時間を78%短縮し、Check Pointは発見から24時間以内に新規マルウェアの99.9%をブロックします。自動更新はインシデント対応時間を42%短縮し、敵対者がAIを武器化するにつれて防御が追いつくことを保証します。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本集約的なASICロードマップが中小企業向け価格下落を制限 | −1.2% | グローバル;新興市場でより顕著な影響 | 中期(2〜4年) |

| ディープパケットインスペクション人材不足がサービスコストを引き上げ | −0.9% | グローバル;開発途上地域で深刻 | 短期(2年以内) |

| 断片化したデータ居住法がサービスとしてのソフトウェア次世代ファイアウォールの普及を遅延 | −0.8% | ヨーロッパ、アジア太平洋、中東 | 中期(2〜4年) |

| オープンソースeBPFファイアウォールがエントリーレベルの収益を侵食 | −0.7% | グローバル;主に中小企業セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約的なASICロードマップが中小企業グレードの価格下落を制限

高性能なSSL/TLS復号化がベンダーをカスタムシリコンへと向かわせています。FortinetのSP5プロセッサはファイアウォールスループットを7倍向上させながら消費電力を大幅に削減しますが、研究開発費がエントリーレベルの価格を高止まりさせており、中小企業の43%がコストを主な障壁として挙げています。ASICはエネルギー効率を改善し、FortiGate 70GはGbpsあたりのワット数が競合他社の62分の1ですが、予算制約のある購入者にとって初期費用は依然として大きな負担です。

ディープパケットインスペクション人材不足がサービスコストを引き上げ

高度なディープパケットインスペクション機能は希少なスキルを必要とします。企業の68%が次世代ファイアウォールの専門家採用に苦労しており、報酬プレミアムが総所有コストを押し上げています。このギャップを埋めるため、多くの企業がマネージドセキュリティサービスプロバイダーに依存しており、SonicWallのManaged Protection Suiteは24時間365日の監視を提供していますが、継続的な費用がコスト重視のセグメントでの導入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:需要はハイエンドパフォーマンスとマネージドシンプリシティの間で二極化

大企業は2025年収益の69.25%を占め、潤沢な予算により遅延なく暗号化トラフィックを検査するマルチギガビットアプライアンスの展開が可能となっています。大企業は引き続き、集中型ポリシーオーケストレーションと組み合わせたオンアプライアンスASIC加速を好む傾向にあります。一方、中小企業は資本ハードルを下げる従量課金制サブスクリプションとマネージドサービスに牽引され、2031年にかけて年平均成長率16.05%を記録すると予測されています。柔軟なライセンスとターンキー管理により、リソースが限られたチームが複雑さをアウトソーシングしながらエンタープライズグレードの制御を獲得できます。その結果、次世代ファイアウォール市場は二つの明確な価値提案を捉えています:グローバル多国籍企業向けの妥協のないスループットと、中小企業向けのシンプルでサービス主導の提供です。

規制上の義務も支出パターンを形成しています。大規模組織はデータセンター、支店、および子会社全体にわたる詳細な制御を実証しなければならない厳格な監査証跡に直面しています。一方、中小企業はSD-WAN、侵入防止システム、およびゼロトラストアクセスを単一スタックに統合した統合プラットフォームに引き寄せられ、「ツールの乱立」を回避しています。従量課金制仮想ファイアウォールの利用可能性の拡大により、特に資本集約度が懸念される新興経済圏の新規採用者にとって次世代ファイアウォール市場へのアクセスが維持されると期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:クラウドネイティブが正当性を獲得する中、ハードウェアが引き続きコアを維持

ハードウェアアプライアンスは2025年に54.35%のシェアを維持し、オンプレミスデータセンター内での信頼された性能特性を反映しています。FortiGate 700GなどのASIC搭載フラッグシップは業界平均比7倍の電力効率で164Gbpsのファイアウォールスループットを実現しており、高帯域幅オペレーターが決定論的遅延のために物理デバイスを引き続き好む理由を裏付けています。一方、仮想およびクラウドベースの提供からの収益割合は、弾力的なワークロードとインフラストラクチャーアズアコードの経済性に加速され、年平均成長率15.1%で上昇しています。

クラウドホスト型次世代ファイアウォールは、複数のテナントにわたって脅威を相関させる集中型AIアナリティクスから強みを引き出しています。Versa Networksは独立したセキュリティテストで99.90%を記録し、ハードウェア既存勢力との同等性を示しました。企業がツールチェーンを合理化するにつれ、ファイアウォール機能を包括的なSASEまたはSSEフレームワーク内に組み込む傾向が強まり、仮想製品のアタッチレートを押し上げています。このデュアルトラックの進化により、次世代ファイアウォール市場はパフォーマンス重視のデータセンターニーズとアジャイルなDevOpsパイプラインの両方に対応しています。

展開モード別:ハイブリッドアーキテクチャがプライベートクラウドの勢いを支える

オンプレミス展開は予測可能なスループット、規制上の制御、および直接的なハードウェア所有権により、総支出の44.20%を依然として占めています。クラウドファーストの企業でさえ、ユーザー近くで低遅延検査を維持するためにキャンパスアプライアンスを維持しています。しかし、プライベートおよびハイブリッドクラウドは、柔軟性とソブリンティ義務を組み合わせた企業戦略を反映し、年平均成長率16.2%で最も強い拡大を記録しています。仮想マシンまたはコンテナ化されたマイクロサービスとして提供される次世代ファイアウォールは、ワークロードがデータセンターとハイパースケールクラウド間を移動する際のセキュリティドリフトを最小化しながら、異種環境全体で均一なポリシーを施行します。

エッジコンピューティングが普及するにつれ、分散型ファイアウォールは支店サイト、キャンパス、および5G MECノードでのイーストウエストトラフィックの監視を支援します。そのリアルタイムインテリジェンスは集中型コントローラーと同期し、統合された可視性を実現します。パブリッククラウドファイアウォールも、主要クラウドプロバイダーのネイティブサービスとの統合により強化され、着実な成長を続けています。これらのダイナミクスが相まって、ハイブリッドアーキテクチャ向けの次世代ファイアウォール市場規模は、今後10年間にわたってモノリシックな展開モードを上回るペースで成長することが保証されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスが近代化を加速

IT・通信は2025年のグローバル収益の45.35%でリーダーシップを維持し、これはバックボーンインフラストラクチャーおよび決定論的な高容量検査を必要とするバックボーントラフィックフローの運用における同セクターの役割に起因しています。プロバイダーはマルチテナントデータセンター、5Gコア、およびエッジPOPを保護するために次世代ファイアウォールを組み込んでいます。並行して、BFSIはオープンバンキング、リアルタイム決済、およびAPIエコシステムが詐欺やランサムウェアへの露出を高めるにつれ、年平均成長率15.7%で拡大しています。銀行はPCI DSSおよび地域の健全性規制を満たすために詳細なアプリケーション可視性と完全パケット検査を必要としており、PT Bank Central AsiaによるPalo Alto Networksの次世代ファイアウォール展開は、コンプライアンスと運用効率に対するセクターの注力を示しています。

政府および防衛機関も重要なセグメントです。米国連邦ゼロトラスト義務は次世代ファイアウォールをマイクロセグメンテーションと継続的監視のコアに位置づけ、連邦および州プログラム全体での調達を促進しています。ヘルスケア、製造、および小売の垂直市場も、IoT、遠隔医療、およびオムニチャネルコマースが攻撃対象領域を拡大するにつれ支出を増加させています。総じて、垂直市場の多様化が次世代ファイアウォール産業の長期的な勢いを持続させています。

地域分析

北米は2025年に35.60%のシェアで首位を維持しました。ゼロトラストフレームワークの早期導入、NISTガイドラインなどのコンプライアンス促進要因、および主要ベンダーの存在が高い支出水準を維持しています。米国の金融サービスおよびヘルスケア機関は暗号化トラフィックの深い検査とマイクロセグメンテーションを優先し、ハイエンドアプライアンスへの需要を強化しています。重要インフラを近代化する連邦プログラムが調達をさらに増幅させています。

アジア太平洋地域は2031年にかけて年平均成長率15.95%で成長すると予測されています。日本、インド、およびシンガポールのソブリンクラウド政策と急増するデジタルサービス経済が、クラウドネイティブ防御の展開を加速させています。Palo Alto NetworksによるPrisma Access Browserの地域データセンターへの最近の拡張は、居住ルールを満たしながらセキュアなリモートアクセスを可能にするベンダーの取り組みを示しています。マネージドセキュリティサービスの増加もスキル不足に対処し、企業が大規模な社内チームなしにエンタープライズグレードの次世代ファイアウォール機能を展開できるようにしています。

ヨーロッパはGDPRおよびNIS2指令が堅牢なトラフィック検査とデータ取り扱いの保護措置を要求するため、相当規模のアドレス可能な基盤を形成しています。今後施行されるEU AI法はセキュリティ製品内での責任あるAI統合に新たな重点を置き、ベンダーが脅威検知エンジンを位置づける方法に影響を与えています。エネルギー、輸送、および金融市場ユーティリティの重要インフラオペレーターの間で需要が顕著です。

中東およびアフリカは、国家デジタルトランスフォーメーションアジェンダが5G、スマートシティプロジェクト、および電子政府プラットフォームを展開するにつれ、堅調な成長を記録しています。サウジアラビアおよびアラブ首長国連邦におけるサイバーセキュリティへの堅調なGDP配分が競争入札を刺激しており、購入者はポスト量子暗号の準備と柔軟な消費モデルを求めています。より小さな基盤から出発しているものの、これらの地域は次世代ファイアウォール市場に多様性を加え、システムインテグレーターにチャネル機会を開いています。

規制環境

次世代ファイアウォールに関する規制は、アーキテクチャと調達の両方に影響を与えるサイバーリスク管理義務とセキュリティ保証要件によって形作られている。欧州連合では、指令(EU)2022/2555(NIS2)が、必須事業体および重要事業体に対してネットワークおよび情報セキュリティ対策を実施する義務を拡大しており、欧州委員会実施規則(EU)2024/2690(2024年10月17日採択)は、ネットワーク保護、侵害の抑制、およびアクセス制限のための代表的な制御手段としてファイアウォールを明示的に参照する技術要件を定めている。

米国や政府調達が多い他の市場では、暗号保証が依然として関門となっており、NISTの暗号モジュール検証プログラムの下でのFIPS 140-2/140-3の検証が、セキュリティアプライアンスとその暗号モジュールに一般的に求められている。NIST SP 800-207を基盤とするゼロトラストのガイダンスは、単一の境界からの防御を、分散されたポリシー実施点とマイクロセグメンテーションへとシフトさせ、アプリケーション認識型の検査やID連携制御といったNGFWの機能と整合している。Common Criteria(ISO/IEC 15408)などの国際評価プログラムは、規制対象の環境や重要インフラ環境で使用されるネットワークデバイスに対するベンダー認証のロードマップを引き続き形作っている。

バリューチェーン分析

次世代ファイアウォールのバリューチェーンは、カスタムシリコンや汎用コンピュート、暗号コンポーネント、ディープパケットインスペクション、侵入防止、脅威インテリジェンス、集中管理のためのソフトウェアスタックといったコア技術のインプットから始まる。ベンダーは、独自OSと暗号化トラフィック検査向けのASICアクセラレーションによって差別化を図り、クラウド提供の分析やサブスクリプションサービスがそれを補完する。標準および保証のエコシステムは、上流の設計と検証に影響を与えており、規制環境における導入で用いられるNIST準拠の管理策や、ネットワークデバイス評価に使用されるCommon Criteriaの枠組みなどが含まれる。

市場への到達経路には、企業や政府への直接販売、仮想およびクラウドファイアウォール向けのハイパースケーラーやクラウドマーケットプレイスのチャネル、そして人材不足の顧客向けに導入、ポリシー調整、24時間365日監視をパッケージ化するシステムインテグレーターやマネージドセキュリティサービスプロバイダーが含まれる。独立したベンチマークやテスト手法も購買者の評価基準に影響を与えており、IETF RFC 9411は、アプリケーション層およびセキュリティ中心のトラフィックパターンに合わせたファイアウォール性能ベンチマークの現代化されたアプローチを提供している。ベンダーの統合とプラットフォーム化は、IDおよびAIセキュリティ機能をより広範なセキュリティプラットフォームに統合することを含み、クロスプロダクトのアタッチ(SASE/SSE、エンドポイント、SecOps)を増加させ、ハイブリッド環境全体での統一的なポリシー管理の重要性を高めることでチェーンに影響を及ぼしている。

競合環境

4社のサプライヤー—Fortinet、Palo Alto Networks、Cisco、およびCheck Point—が2024年の世界出荷量の約70%を集合的に獲得し、適度に集中した競技場を浮き彫りにしています。Fortinetは77万5,000社を超える顧客を持つ最大のインストールベースを誇り、ワットあたりの優れたスループット指標を実現するカスタムASIC設計から恩恵を受けています。Check Pointはゼロデイマルウェアで99.9%のブロック率を記録し検知有効性を強調する一方、Palo Alto NetworksはPrismaを活用してクラウド、エッジ、およびオンプレミスの制御を統合し、最近は5億米ドルでのProtect AI買収計画を通じてこれを強化しました。

パフォーマンス、セキュリティ精度、および運用統合が主要な差別化ベクターを定義しています。コントロールプレーンにAIを統合するベンダーはポリシーの微調整とインシデントトリアージを自動化し、SOCチームの管理オーバーヘッドを削減しています。セキュリティサービスエッジサブスクリプションへのシフトは収益の多様性を高め、ソフトウェアの価値を独自ハードウェアから切り離すことができるサプライヤーに報いています。Versa Networksなどの新規参入者は独立したクラウドファイアウォールテストで99.90%の有効性を達成することで注目を集め、クラウドネイティブアーキテクチャが保護の同等性で競争できることを実証しました。

マネージドセキュリティサービスプロバイダーは現在、ディープパケットインスペクションの専門家が不足している組織が設定と監視をアウトソーシングするにつれ、調達に影響を与えています。ベンダーはマルチテナント環境向けにライセンスを調整し、従量課金制請求のためのAPIを追加しています。ファイアウォールサプライヤーがAI、XDR、およびSASEアセットを取得してプラットフォームを充実させ、顧客のツール乱立を最小化するにつれ、統合トレンドも浮上しています。次世代ファイアウォール市場がハードウェアパフォーマンスの競争と仮想ファイアウォールの俊敏性のバランスを取る中、競争の激しさは高いまま維持される見込みです。

次世代ファイアウォール産業リーダー

Juniper Networks Inc.

Palo Alto Networks Inc.

Dell Technologies

Huawei Technologies Co. Ltd

Fortinet Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制対応のゼロトラスト導入やコンプライアンス主導の現代化は、境界アプライアンスだけでなく、ハイブリッド環境全体で分散されたポリシー実施点として機能するNGFWに対する新たな余地を生み出している。NIST SP 800-207は、ゼロトラストアーキテクチャの共通の参照基準となり、拠点、データセンター、クラウドワークロードにわたって適用可能なID認識型のマイクロセグメンテーション対応の実施に対する需要を後押ししている。欧州では、NIS2と2024年10月の委員会実施規則(EU)2024/2690が、セキュリティリスク管理と代表的なネットワーク制御手段のための具体的な技術的裏付けを提供し、監査可能性、セグメンテーション、インシデント抑制に結びついたファイアウォールの更新サイクルを強化している。

AI時代のインフラへ向けた製品・ポートフォリオの変化も、特に高スループット検査、AIデータセンタートラフィックの安全なセグメンテーション、AI対応アプリケーション向けのポリシー制御を中心に機会領域を拡大している。フォーティネットによるAI駆動型ワークロード向けの上位Gシリーズプラットフォームの投入や、安全なネットワーキングとSASE指向の制御を追加するFortiOS 8.0の更新は、ベンダーがNGFW機能、脅威インテリジェンス、自動化を統合プラットフォームにパッケージ化し、ディープパケットインスペクションのスキル不足に直面する組織向けに運用を簡素化していることを示している。需要側では、クラウドワークロードの分散化とソブリンクラウド義務化が、集中的なガバナンスを備えたクラウドネイティブおよび仮想ファイアウォールの必要性を高め、検査の深さを維持しながらオンプレミスとクラウド環境をカバーする統一ポリシーエンジンの採用を後押ししている。

最近の業界動向

- 2026年5月:パロアルトネットワークスがPortkeyの買収を完了し、企業のAIエージェントを制御・保護するAIゲートウェイ機能を追加した。この買収により、ファイアウォールに隣接するポリシー実施がAIアプリケーション層まで拡張され、Prisma AIRSを中心としたプラットフォーム統合が強化された。

- 2025年5月:フォーティネットがハイブリッドメッシュファイアウォールポートフォリオの一環としてFortiGate 700Gシリーズを発売し、高スループット検査とポスト量子暗号への対応を強調した。この発売は、データセンターや高帯域幅の企業環境向けの性能重視ハードウェアアプライアンスへの継続的な投資を裏付けるものとなった。

- 2024年5月:フォーティネットは、より高いパフォーマンスとAI駆動型セキュリティサービスを備え、現代的なキャンパス展開を対象とするFortiGate 200Gシリーズを発表した。この発売は、暗号化トラフィック検査と集中管理が調達上の優先事項であるミドルからハイエンドの更新需要を支えた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、アプリケーション認識機能と脅威防止機能を備えたネットワークトラフィックを制御・検査する次世代ファイアウォール製品から生じる収益を市場の対象とし、物理アプライアンス、仮想インスタンス、またはクラウド提供のファイアウォール形態として販売されるものを含む。

対象範囲の除外事項:本調査の規模算定には、次世代機能を持たない従来型の基本ファイアウォールは含まれず、また、ファイアウォールの制御点として機能しない隣接するセキュリティツールも除外されている。

セグメンテーション概要

- 企業規模別

- 中小企業(SME)

- 大企業

- ソリューションタイプ別

- ハードウェアアプライアンス

- 仮想/クラウドベース

- 展開モード別

- オンプレミス

- パブリッククラウド

- プライベート/ハイブリッドクラウド

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 情報技術(IT)および通信

- 政府および防衛

- ヘルスケア

- 製造

- 小売および電子商取引

- エネルギーおよびユーティリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景、導入済み基盤の指標、および買い替え購買に影響を与える技術更新サイクルを設定するために用いられた。主に、企業のセキュリティ支出の方向性やネットワークトラフィックの成長パターンを示す公開情報源に依拠し、それらの指標をファイアウォール固有の導入状況と整合させた。

参照した非有料の情報源の例としては、サイバーセキュリティ関連の出版物、NISTのデータ発表、CISAのガイダンスや警告、ITUの通信・ブロードバンド指標、世界銀行の貿易・マクロ経済系列データ、Google Scholarに索引付けされた関連学術論文(暗号化トラフィック検査や侵入検知の性能に関するものなど)が挙げられる。また、企業の財務報告書や投資家向け資料を参照し、製品別収益構成やプライシングの方向性を把握したほか、企業財務・ニュースインテリジェンスの有料サブスクリプション、機能革新を追跡するための特許データベースも活用した。これらの情報源は例示にすぎず、収集、相互確認、明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査では、ファイアウォール支出のうち真に次世代型と言える部分と、基本的なファイアウォールの単純な買い替えとの区別を検証すること、そしてNGFW機能に関連するサブスクリプションの価格設定や更新行動を確認することに重点を置いた。インタビューは、主要地域にわたるベンダー、チャネル・インテグレーションパートナー、企業セキュリティ責任者を対象とし、想定される導入形態の比率(アプライアンス、仮想、クラウド提供)を、報告された購買パターンに合わせて調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:18% | APAC:40% |

| ミドルティア:50% | 機能/事業部門責任者:39% | EMEA:34% |

| 中小プレイヤー:19% | マネージャー:43% | アメリカ大陸:26% |

市場規模算定と予測

市場規模算定は、企業のネットワークセキュリティ予算をNGFW導入水準に対応付け、地域別および導入形態別の分割を適用することで、対象となるファイアウォール支出プールを再構築するトップダウン方式から始まった。この総額が形成された後、アプライアンスのサンプル価格帯、脅威防止バンドルの一般的なサブスクリプション付帯率、中堅市場のボリュームに関するチャネルからのフィードバックといった選択的なボトムアップ検証によって裏付けが行われた。この2つの視点が一致しない場合には、総額を調整した。

モデルで使用された主要な入力要素には、企業のセキュリティ支出の方向性、オンプレミスからパブリッククラウドのネットワーク制御への構成比の変化、暗号化トラフィック検査要件の割合、一般的なハードウェア更新サイクル、およびサブスクリプション更新と集中管理の更新率が含まれる。価格がスループット段階や機能バンドルによって異なる場合には、代表的な価格帯を少数設定し、一次調査のフィードバックに基づいて重み付けすることでギャップに対応した。予測にあたっては、クラウドワークロードの成長、報告された侵害・インシデントの圧力、セキュリティ人材の制約といった指標に対する軽量な多変量回帰分析に支えられたシナリオ分析に依拠した。前提条件は専門家の見解に基づいて見直され、調整されており、見通しが現実的かつ説明可能なものとなるようにしている。

データ検証と更新サイクル

出力結果は、地域別のIT支出の方向性、公開資料におけるセキュリティハードウェア出荷状況に関する言及、企業環境でのクラウド移行の観察されたペースといった独立した指標と照合される。ある地域や導入形態で異常な急増が見られた場合には、要因を再検証し、承認前に少数の回答者に追加確認を行う。

計算ロジック、単位の整合性、通貨換算を検証するために複数段階の分析担当者レビューが用いられ、その後、入力データで裏付けられない急激な変化を捕捉するために、年次間の最終的な変動チェックが行われる。本レポートは年次で更新され、主要な規制、価格の見直し、買い替えサイクルの段階的な変化といった重大な変化が生じた場合には、臨時更新が行われる。提供直前には、最新の公開情報を改めて確認し、最終的な見解が最新の市場状況を反映するようにしている。

Mordor Intelligenceの次世代ファイアウォール市場規模と他の公表推計との比較

次世代ファイアウォールに関する公表数値は、対象製品や課金モデルの扱いが常に同一ではないため、大きく異なって見えることがある。差異は通常、クラウド提供型ファイアウォールが同じ分類に含まれているか、多機能プラットフォームがどのように計上されているか、継続的なサブスクリプションが総額に含まれているかといった点から生じる。

一部の外部推計は、統合型の安全なネットワーキングプラットフォームや、従来型のファイアウォール制御点の範囲外にある関連クラウドセキュリティの提供を取り込むことで、対象範囲を広げている。Mordor Intelligenceの算定では、その価値は、物理型、仮想型、またはクラウド提供型のファイアウォール製品からのNGFW収益(サブスクリプション型の更新および管理費を含む)に限定されており、ファイアウォール機能として販売されていない隣接ツールは除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.97 B (2026) | |

| 業界調査出版社A | USD 4.72 B (2022) | より早い基準年を採用しており、より低い数値はクラウド導入とプライシングのタイミングの違いも反映している。これは、後年のモデルと比較した場合に、サブスクリプション中心の現在のNGFW収益を過小評価する可能性がある。 |

| 業界レポート集約企業B | USD 13.94 B (2024) | より広範なエコシステムを含んでいるように見え、統合型NGFW-SD-WANプラットフォームやより広範なクラウドセキュリティの提供をNGFWの合計に組み込んでいる可能性があり、これがファイアウォール専用の収益範囲と比較して報告値を押し上げている。 |

表に見られる差異は、主に単純な計算誤りではなく、対象範囲とタイミングによって説明される。収益の境界を一貫させ、ハードウェア、仮想、クラウド提供の各形態にわたって同一のプライシングおよび更新ロジックを適用すれば、市場の総額は実際の購買要因に遡って追跡し、年ごとに更新することがより容易になる。

レポートで回答される主要な質問

2031年までの次世代ファイアウォール市場規模の予測は?

次世代ファイアウォール市場規模は2031年までに135億2,000万米ドルに達すると予測されており、2026年から年平均成長率14.15%で成長します。

次世代ファイアウォール市場で最も急速に成長する地域はどこですか?

アジア太平洋地域はソブリンクラウドの義務化と急速なデジタルトランスフォーメーションに牽引され、2031年にかけて最高の地域年平均成長率15.95%を記録すると予測されています。

クラウドの成長にもかかわらず、ハードウェアアプライアンスが依然として重要な理由は何ですか?

高帯域幅検査、決定論的遅延、およびASICベースの加速により、パフォーマンスが重要なデータセンターおよびキャンパス展開においてハードウェアアプライアンスは不可欠な存在であり続けています。

ゼロトラストの導入は次世代ファイアウォール産業にどのような影響を与えますか?

政府の義務とコンプライアンス基準が次世代ファイアウォールをゼロトラストアーキテクチャ内の必須施行ポイントとして位置づけ、規制部門全体での需要を増幅させています。

現代のファイアウォールにおけるAIの役割は何ですか?

AI駆動の脅威インテリジェンスは検知精度を向上させ、平均検知時間を最大78%短縮し、ポリシーの更新を自動化することで全体的なセキュリティ態勢を強化します。

マネージドセキュリティサービスは購買決定に影響を与えていますか?

はい。ディープパケットインスペクションのスキル不足が組織をマネージドサービスの提供へと向かわせ、ベンダーのライセンスモデルに影響を与え、中小企業の市場アクセスを拡大しています。

最終更新日: