音声アシスタントアプリケーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

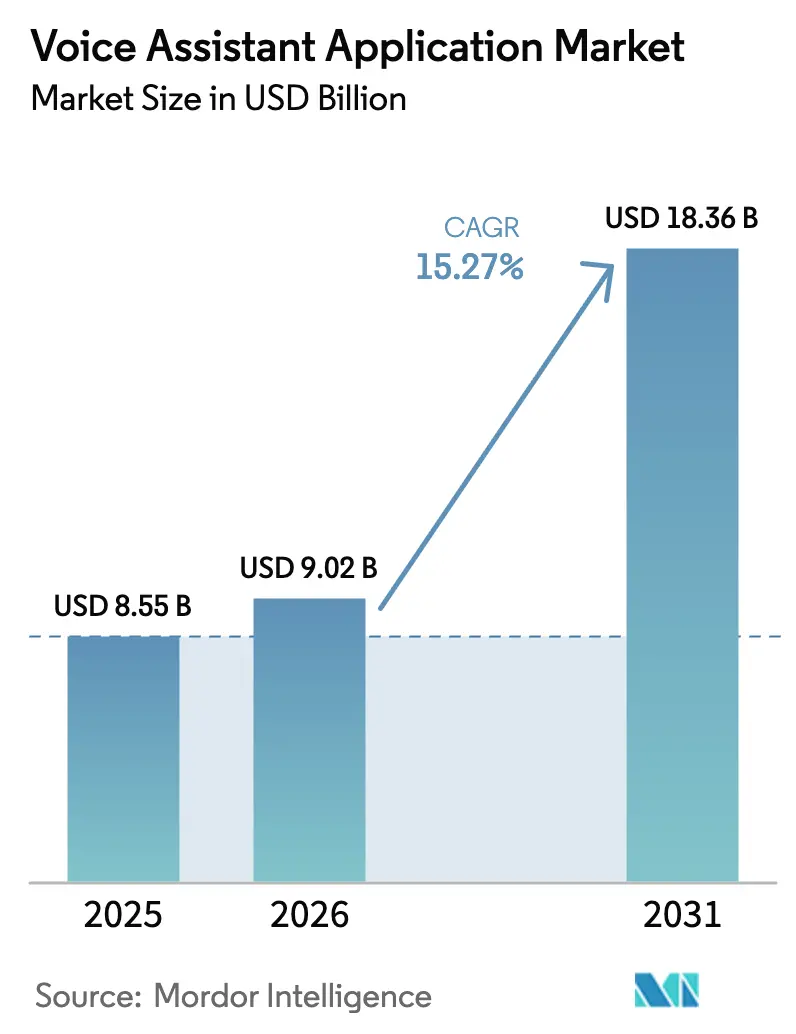

| 市場規模 (2026) | 9.02 十億米ドル |

| 市場規模 (2031) | 18.36 十億米ドル |

| 成長率 (2026 - 2031) | 15.27% CAGR |

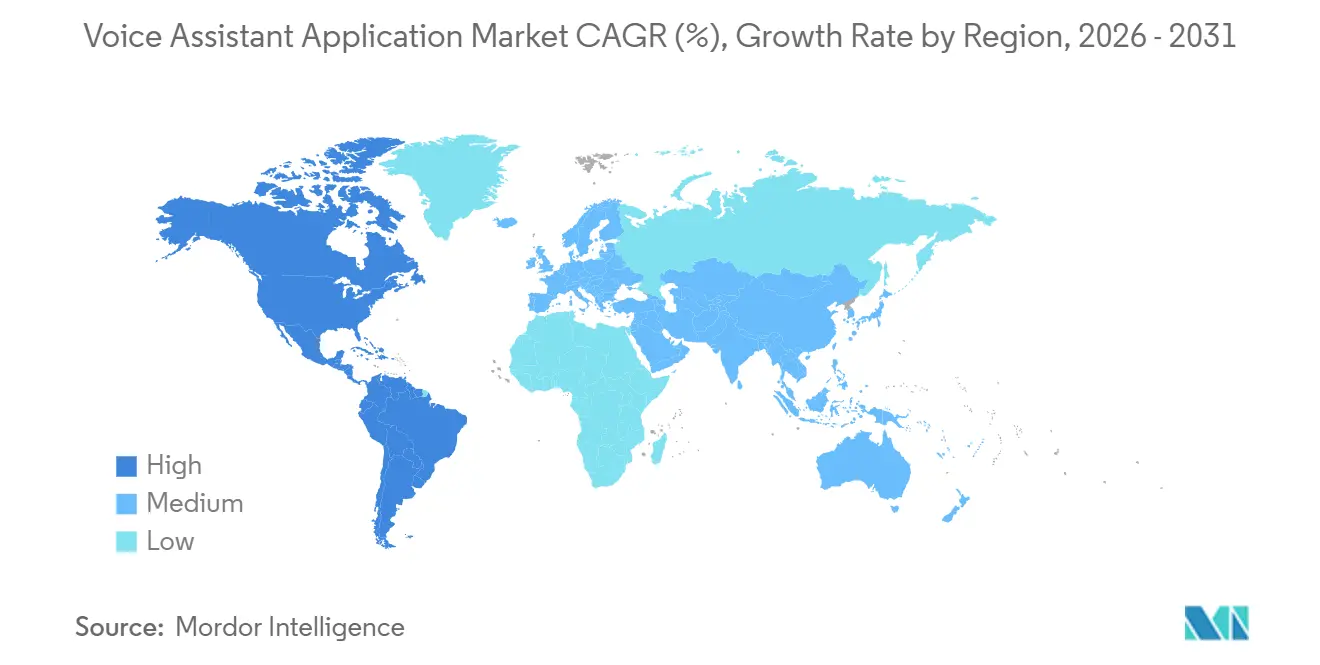

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声アシスタントアプリケーション市場分析

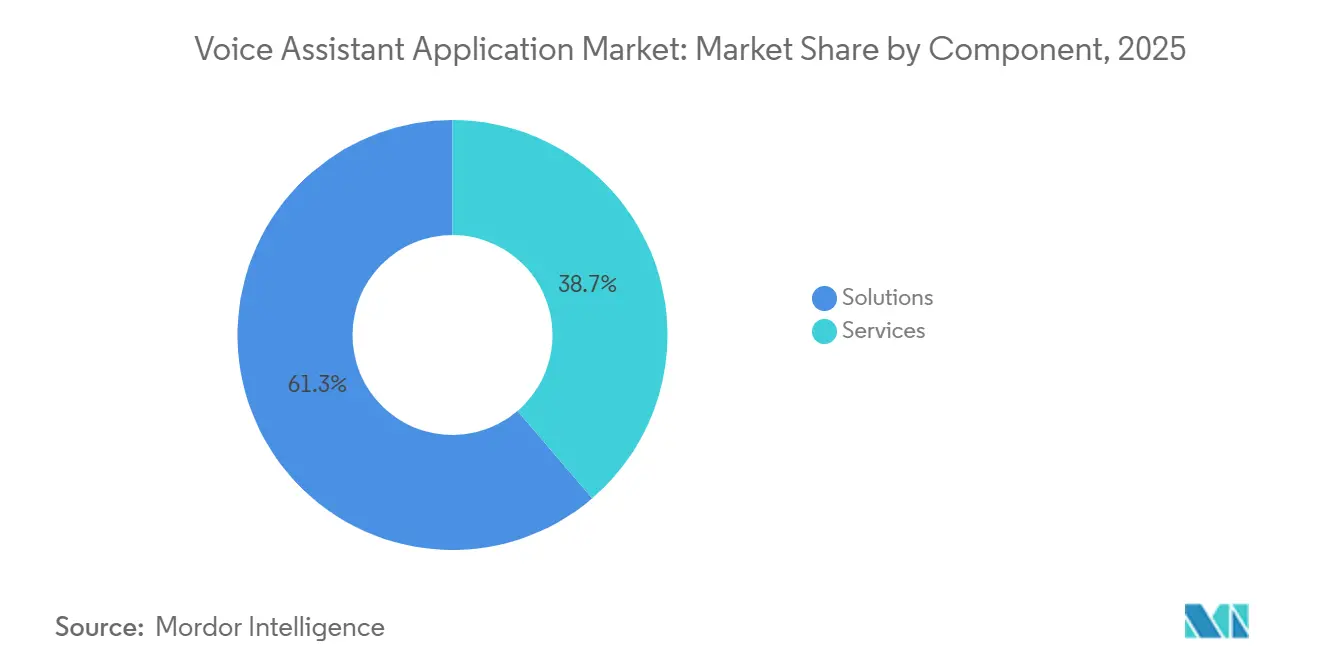

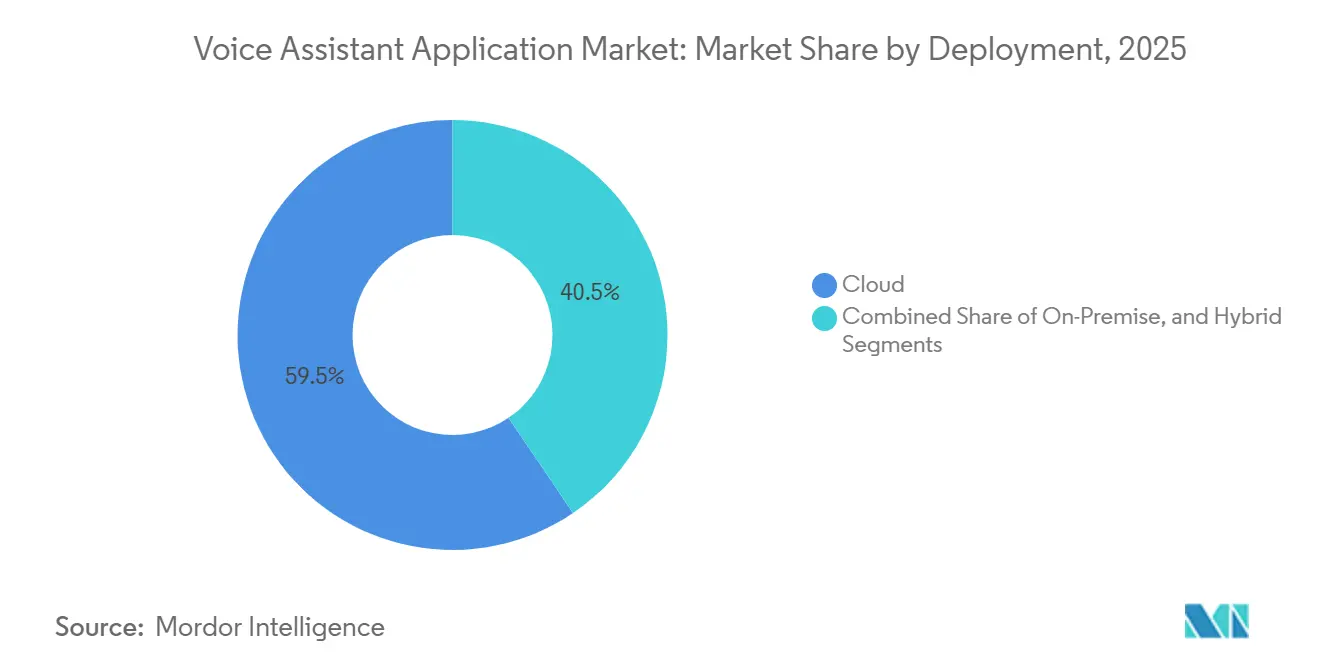

音声アシスタントアプリケーション市場規模は2025年に85億5,000万USD、2026年に90億2,000万USDに達し、2031年までに183億6,000万USDに拡大する見込みで、2026年から2031年にかけて15.27%のCAGRで成長すると予測されています。この成長軌跡は、大規模言語モデルの対話エンジンがほぼ人間に近い流暢さでマルチターンの顧客対応を処理できるようになったことで、音声アシスタントが目新しい付加機能から企業の中核ユーティリティへと移行したことに起因しています。現在の市場環境において、ソリューションが音声アシスタントアプリケーション市場シェアの61.27%を占めていますが、企業がAlexaやGoogle Assistant、Siriを独自のワークフローに統合するアウトソーシングを進めるにつれ、サービスはより速い17.22%の成長を見せるでしょう。支出は音声認識が46.63%で最大を占めていますが、自動車やスマートホームのベンダーがレイテンシの最小化とプライバシー保護のためにデバイス上でのウェイクワード処理を好むことから、エッジコンピューティングが16.88%で加速しています。クラウドデプロイメントは59.47%のシェアを維持していますが、ヘルスケアや金融機関が機密クエリと一般クエリをローカルチップとハイパースケールの自然言語エンジンに分割するため、ハイブリッドモデルが15.75%で拡大しており、アジア太平洋地域は中国のDuerOSやインドのBhashiniなどの地域語アシスタントを背景に北米を上回るペースで成長しています。

主要レポートのポイント

- コンポーネント別では、ソリューションが2025年に61.27%の収益シェアをリードし、サービスは2031年にかけて最速の17.22% CAGRを記録する見込みです。

- テクノロジー別では、音声認識が2025年の音声アシスタントアプリケーション市場規模の46.63%を占め、エッジコンピューティングは2031年にかけて16.88% CAGRで成長すると予測されています。

- デプロイメント別では、クラウド実装が2025年に59.47%のシェアを保持し、ハイブリッドアーキテクチャは予測期間中に15.75% CAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年収益の61.92%を占めましたが、中小企業は2031年にかけて16.91% CAGRを示す見込みです。

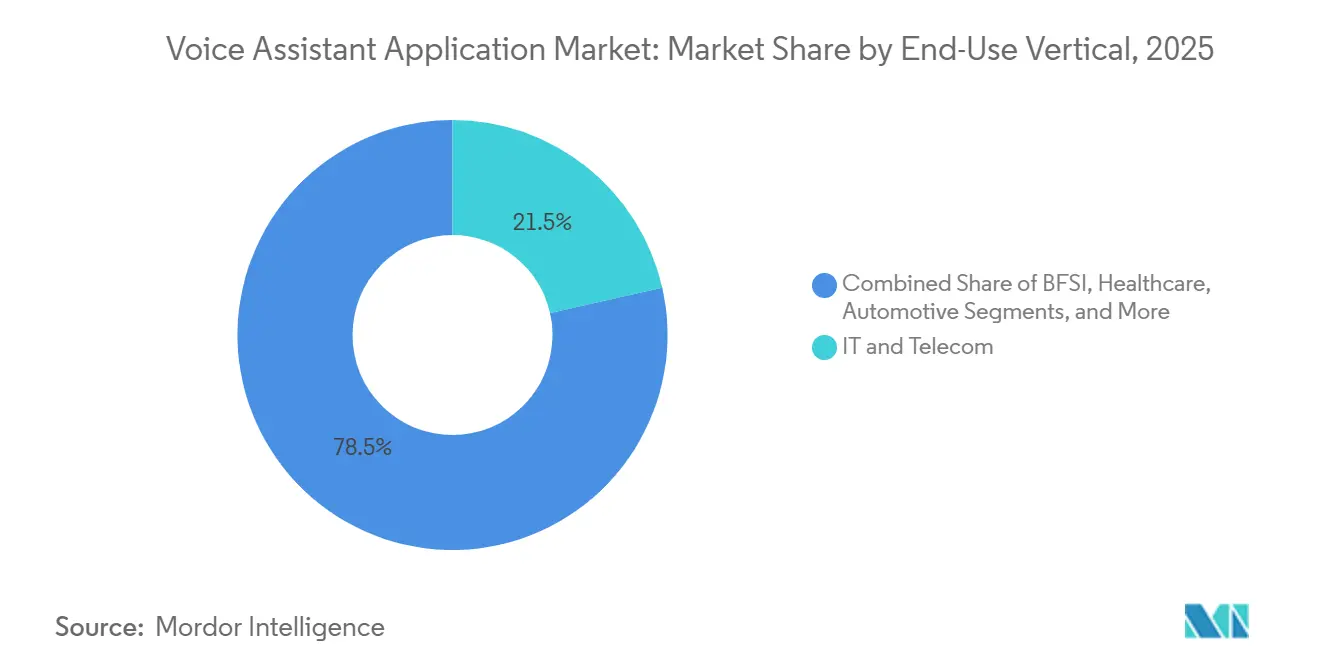

- エンドユーザー垂直市場別では、ITおよび通信が2025年に最大の21.48%シェアを生み出し、ヘルスケアは2031年にかけて17.06% CAGRで成長すると予測されています。

- 地域別では、北米が2025年収益の36.65%をリードし、アジア太平洋地域は2026年から2031年にかけて18.02% CAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の音声アシスタントアプリケーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートスピーカーおよび音声対応デバイスの採用急増 | +2.8% | 北米とアジア太平洋都市部に集中したグローバル規模 | 中期(2〜4年) |

| リアルタイムLLM搭載音声パイプラインのコスト急速低下 | +3.2% | グローバル、特に欧州および北米の中小企業に恩恵 | 短期(2年以内) |

| カスタマーサービスおよびIVRワークフロー自動化への企業の推進 | +3.5% | 北米と欧州がリード、アジア太平洋の金融サービスが加速 | 中期(2〜4年) |

| 規制産業の需要を解放するハイブリッドなオンデバイスとクラウドのアーキテクチャ | +2.1% | 北米とEUのヘルスケアおよびBFSIセクター、アジア太平洋への波及 | 長期(4年以上) |

| 音声UIを義務付けるアクセシビリティ規制(WCAG 3.0/ADA) | +1.6% | 北米の連邦政府請負業者、EUの公共セクター、アジア太平洋での段階的採用 | 長期(4年以上) |

| 平均注文額を引き上げる会話型コマースのアドオン | +1.9% | グローバルの小売・電子商取引、北米と中国で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートスピーカーおよび音声対応デバイスの採用急増

スマートスピーカーの出荷台数は2024年に1億5,000万台に達し、AlexaとGoogle Nestデバイスが米国の家庭の40%、アジア太平洋地域の都市部世帯の28%に普及し、サードパーティスキルの広範なチャネルを形成しています。[1]「音声AIトレンド2025:エンタープライズ採用調査」deepgram.com 2025年にDeepgramが調査した企業の84%が音声アシスタントへの予算増加を計画しており、概念実証から本番展開へのシフトを示しています。Alexa for Businessを使用する物流事業者は、ハンドヘルドスキャナーと比較して倉庫ピッキングのエラーが15〜20%削減されたと報告しており、労働コスト削減の可能性を裏付けています。自動車メーカーは音声アシスタントを標準装備として搭載し、Teslaは2024年のフルセルフドライビングモード中に音声コマンドが前年比40%増加したことを記録しており、安全性への訴求を反映しています。拡大するインストールベースはモデル精度を向上させる使用データを提供し、採用を強化する好循環を確立しています。

リアルタイムLLM搭載音声パイプラインのコスト急速低下

投機的デコーディングとモデル量子化により、大規模言語モデル音声スタックの推論コストは2023年以降約60%低下し、インテント精度を95%以上に維持しながら計算需要を削減しています。Microsoft Azureは2025年に大量利用クライアント向けにCortanaとBot Serviceの価格を35%引き下げましたが、これはVoiceflowとRasaからの価格圧力への対応であり、中小企業の参入障壁を低下させました。ストリーミング自然言語処理は200ミリ秒以内に部分的なインテントを返すようになり、以前はカスタマーサービスの満足度を損なっていたレイテンシを解消しています。2025年12月にリリースされたOpenAIのWhisper v3 Turboは、99言語にわたって15%高速な推論を実現しながら単語誤り率を3%未満に維持し、手頃な価格の多言語アシスタントを可能にしました。総じて、より安価で高速なパイプラインが大企業を超えた音声デプロイメントの民主化を促進しています。

カスタマーサービスおよびIVRワークフロー自動化への企業の推進

北米と西欧では労働力不足が深刻化し、時給が50 USDを超えていることから、ティア1コールを処理する自動化音声アシスタントの投資回収期間が短縮されています。2024年にGoogle DialogflowをFlexに統合したTwilioの顧客は、200席のセンターで平均処理時間を28%削減し、年間120万USDを節約しました。Genesys Cloud CXは2025年に最前線の問い合わせの65%をエスカレーションなしで処理し、2023年の42%から向上し、会話型IVRの急速な成熟を示しています。米国内国歳入庁は2024年に試験的な音声アシスタントを通じて130万件の電話を処理し、待ち時間を27分から5分未満に短縮しました。Boost.aiを使用する銀行は2025年に定型的な問い合わせの89%を自動化し、満足度スコアを人間のベンチマークを上回る水準に引き上げました。

規制産業の需要を解放するハイブリッドなオンデバイスとクラウドのアーキテクチャ

病院や銀行は、ウェイクワード検出と簡単なコマンドをローカルに保ちながら複雑なインテントをクラウドに送信する分割ワークロードを採用し、HIPAAとGDPRのデータ居住条項を満たしています。米国食品医薬品局の2024年の医療機器ソフトウェアとしての音声アシスタントに関するドラフトガイダンスは、患者の音声のオンデバイス処理を要求しており、ベンダーをハイブリッドモデルへと誘導しています。NuanceのDragon Ambient eXperienceは2025年までに550以上の医療システムで採用され、エッジ推論を使用して診察を文字起こしし、モデルチューニング用に匿名化されたサマリーのみをアップロードしています。JPMorgan Chaseは2024年にローカルの声紋照合を試験導入し、サイバーセキュリティ規則を遵守しながら不正損失を34%削減しました。QualcommのSnapdragon 8 Gen 3はウェイクワード検出を2ワット未満で実行し、ウェアラブルや車両での常時オンアシスタントを実現可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシーおよびデータセキュリティへの継続的な懸念 | -2.4% | GDPRの下でEU、CCPAの下でカリフォルニア州での精査が強化されたグローバル規模 | 中期(2〜4年) |

| アクセント、方言、騒音環境における精度のギャップ | -1.8% | グローバル、特に非英語ネイティブスピーカーと新興市場に影響 | 短期(2年以内) |

| 統合の複雑さと専門人材の不足 | -1.3% | 北米と欧州の中小企業セグメント、アジア太平洋への中程度の影響 | 中期(2〜4年) |

| コンプライアンスを厳格化するディープフェイクまたは音声スプーフィング脅威の増大 | -1.1% | 金融サービスおよび政府セクターのグローバル規模、OECD市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータセキュリティへの継続的な懸念

音声トランスクリプトはGDPR第9条およびカリフォルニア州消費者プライバシー法(CCPA)の規則の下で生体認証データとして分類され、企業は明示的な同意を取得し保持を最小化することが求められます。[2]GDPR。「第9条:特別カテゴリーの個人データの処理」gdpr-info.eu 2024年のPwCの調査では、消費者の63%が常時オンのマイクロフォンに不安を感じており、2023年のAlexaの侵害で120万件のトランスクリプトが流出した事件を引用しています。香港警察は2024年2月に初のディープフェイク音声を使った就職面接詐欺を記録し、保険会社はライブネスチェックなしの音声スプーフ損失を補償対象外としました。イリノイ州、テキサス州、ワシントン州の生体認証法は違反1件あたり最大5,000 USDの法定損害賠償を規定しており、コンプライアンスツールを持たないスタートアップにとって存続を脅かすリスクとなっています。米国連邦取引委員会は2024年に暗号化されていない録音を理由にテレヘルスプロバイダーに800万USDの罰金を科し、ヘルスケア音声アシスタントへの投資を抑制しています。

アクセント、方言、騒音環境における精度のギャップ

スタンフォード大学は2024年に、主要なアシスタント全体で非英語ネイティブスピーカーの単語誤り率がネイティブスピーカーより19%高いことを発見しました。同年のForresterの調査では、アシスタントがアクセントのある音声を誤処理するため、企業の38%がデプロイメントを遅らせていると報告されました。Google Assistantはインド英語で78%の精度しか達成できず、一般的なアメリカ英語の94%を大きく下回り、南アジアでの採用を制限しています。スパングリッシュやヒングリッシュなどのコードスイッチング発話は依然として40%を超えるエラー率を示し、バイリンガル市場でのカスタマーサービス品質を損なっています。70デシベルを超える背景騒音は文字起こしを最大35%低下させ、企業はワークステーションコストを200〜500 USD引き上げ投資回収を遅らせるビームフォーミングマイクロフォンの購入を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:スキル開発が専門知識を必要とするにつれてサービスが急増

ソリューションは2025年の音声アシスタントアプリケーション市場シェアの61.27%を占めましたが、企業がAlexaやGoogle Assistant、Siriをビジネスワークフローに組み込むことが継続的なインテントマッピング、対話フローのチューニング、コンプライアンス監査を伴うことを認識するにつれ、サービスセグメントは2031年にかけて17.22% CAGRを記録すると予測されています。プロフェッショナルサービスには、臨床文書化や工場フロアの在庫確認など、汎用マーケットプレイスでは入手できないドメイン固有の語彙を必要とする規制対象タスク向けのカスタムスキル作成が含まれます。統合プロジェクトは依然として平均9ヶ月を要し、スケジュールの約半分がコードを書くのではなくインテントのラベリングに費やされており、外部の言語学者や会話デザイナーへの需要を生み出しています。マネージドサービス契約は、稼働率サービスレベル契約と定期的なモデル再トレーニングをバンドルし、デジタルトランスフォーメーションチームが希少な会話型AIエンジニアを採用する必要性から解放するため、成長しています。IBMは2025年にWatson Assistantの顧客の68%がセルフサービスAPIよりもマネージドモデルを選択したと報告しており、継続的な最適化のアウトソーシングへの明確な選好を示しています。

ソリューションセグメントは、非開発者がフローを作成できるノーコード設計ツールの恩恵を受けていますが、これらのプラットフォームでさえプロンプトの作成やスロットフィリングエラーの処理には言語的専門知識が必要です。特にヘルスケアの垂直市場の専門家は、語彙とHIPAAに準拠したワークフローをプリロードし、アンビエント音声アシスタントを導入する病院の価値実現までの時間を短縮しています。中小企業は変動するクラウドAPI料金よりも予測可能な月額サービス料金を好む傾向があり、この傾向はホスティング、モニタリング、分析をパッケージ化したホワイトラベルオファリングによって強化されています。自動化によってサービスマージンは時間とともに圧縮されますが、多言語デプロイメントの複雑さとコードスイッチングユースケースの増加により、予測期間中の音声アシスタントアプリケーション市場規模の拡大において人間参加型の品質チェックが引き続き重要であることが保証されています。

テクノロジー別:エッジコンピューティングがプライバシーを保護する音声アシスタントを実現

音声認識は2025年の支出の46.63%を占めましたが、プライバシーを重視するユーザーがウェイクワード検出と定型コマンドをローカルシリコンに移行させるにつれ、エッジコンピューティングは2031年にかけて16.88% CAGRで成長すると予測されています。音声アシスタントアプリケーション市場規模における音声認識は、すべての会話スタックが音声からテキストへの変換から始まるため引き続き基盤となっていますが、オンデバイスのニューラルプロセッサは現在2ワット未満で基本タスクを処理し、レイテンシとクラウド費用を削減しています。QualcommのSnapdragon 8 Gen 3は携帯電話接続なしで自動車ダッシュボードでの信頼性の高いウェイクワード検出を実証し、AppleのiOS 19は一般的なSiriクエリの78%をオンデバイスに移行させ、インフラコストを約40%削減しました。テキスト読み上げは感情的な抑揚を加える生成モデルによって勢いを増していますが、ベンダーはディープフェイクの悪用を防ぐために合成音声に透かしを入れるようになっています。

自然言語処理は、大規模言語モデルの推論がモバイルハードウェアに負荷をかけるため、複雑なクエリについては依然として主にクラウドで実行されていますが、Llama 3.2 1Bなどの量子化バリアントがスマートフォン上での軽量なインテント分類を動かし始めています。NVIDIAのJetson Orinプラットフォームは倉庫テストで毎秒30フレームのコマンド認識を示し、産業クライアントにハンズフリーの品質検査をもたらしました。ヘルスケアと金融におけるデータローカライゼーションへの規制圧力と、クエリごとのクラウド料金を回避する経済性が、より広範な音声アシスタントアプリケーション市場内でのエッジノードの強力な見通しを支えています。

デプロイメント別:ハイブリッドアーキテクチャがプライバシーと機能のバランスを実現

クラウドデプロイメントは2025年にハイパースケーラーの弾力性と迅速なモデル更新により59.47%のシェアを保持しましたが、規制対象セクターが機密音声を分離する必要があるため、ハイブリッドアーキテクチャは15.75% CAGRで成長する見込みです。ハイブリッドパターンでは、ウェイクワード検出と簡単なコマンドがローカルで実行され、知識クエリはハイパースケールの自然言語エンジンにルーティングされます。AlexaとSiriはすでにこの分割ワークフローに従っています。オンプレミスインストールの音声アシスタントアプリケーション市場シェアは、ベンダーが永続ライセンスを廃止するにつれて縮小していますが、エアギャップされた防衛ネットワークは依然として完全なローカルスタックを必要としています。2024年のAmazon Alexa Voice Serviceでのクエリが前年比47%増加したことはクラウドの規模を示しましたが、[3]Amazon Web Services。「Alexa Voice Service:2024年Re:Inventハイライト」aws.amazon.com HIMSSが調査したヘルスケアCIOの54%がHIPAA暗号化規則を満たすためにハイブリッドを好みました。

ハイブリッドデプロイメントはオーケストレーションのオーバーヘッドをもたらしますが、Azure StackとGoogle Anthosのコントロールプレーンスイートはポリシーベースのルーティングを提供し、管理を簡素化しています。大量の低リスクなスマートホームコマンドをオンデバイスで処理することでクラウドAPI費用を最大70%削減でき、より高度な分析に予算を充てることができます。帯域幅が制限されたサイトのメーカーも、接続が中断された際の生産遅延を防ぐためにローカル推論を重視しています。これらのコストとコンプライアンスの優位性により、ハイブリッドは2031年まで音声アシスタントアプリケーション市場規模の最も急成長するセグメントであり続けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業がホワイトラベル音声アシスタントプラットフォームを採用

大企業は複数のユースケースにわたって開発コストを分散させることで2025年収益の61.92%を生み出しましたが、ホワイトラベルプラットフォームが初期エンジニアリング障壁を排除するにつれ、中小企業は16.91% CAGRを記録する見込みです。TwilioのFlexは2024年の新規シートの42%が月額1 USD近くの入門価格に引き付けられた中小企業から来たと報告しました。RapidAPIのAPIやWeaveおよびPodiumのターンキーパッケージは、カスタムスキルコーディングなしで会話型コマースや予約スケジューリングを組み込んでいます。

中小企業はインテントを微調整するための独自データが不足しているため、事前学習済みモデルからの転移学習と継続的な最適化のためのマネージドサービスパートナーに依存しています。Deloitteは2024年に中小企業の67%が会話型AIの人材採用に苦労していることを発見し、人材不足を浮き彫りにしました。一方、大企業はデータ規模の優位性を維持し、数百万件の通話を再トレーニングループに投入して精度を向上させています。それでも、予測可能なサブスクリプション階層と低下する推論コストが競争条件を平準化し、全体的な音声アシスタントアプリケーション市場への中小企業の参加を拡大しています。

エンドユーザー垂直市場別:ヘルスケアがアンビエント音声アシスタントを通じて成長を牽引

ITおよび通信は2025年収益で21.48%の音声アシスタントアプリケーション市場シェアをリードし、ネットワークトラブルシューティングと加入者セルフサービスに会話型ボットを使用しています。しかし、ヘルスケアはアンビエント臨床文書化と患者エンゲージメントボットが医師不足を補うにつれ、2031年にかけて最速の17.06% CAGRを達成すると予測されています。MicrosoftのNuance Dragon Ambient eXperienceは2025年までに550以上の病院に導入され、ノートテイク時間を50%削減し、臨床医が1日に2〜3人の追加患者を診察できるようにしました。音声バイオマーカーによるリモートモニタリングの新しい診療報酬コードにより、プロバイダーはアシスタントを導入する明確な経済的根拠を得ています。

銀行・金融サービス・保険は口座乗っ取り損失を最大40%削減する音声生体認証に依存し、小売・電子商取引は平均バスケット価値を高める会話型注文を実験しています。自動車OEMはプロアクティブなコンシェルジュとして機能するアシスタントを搭載し、メディアプラットフォームはユーザーが音声でナビゲートする際にセッションあたりの消費量が18%増加すると報告しています。教育はアクセシビリティ規則を遵守するチュータリングボットを試験導入し、工場はオペレーターの目をラインに向けたままにするハンズフリー品質チェックを統合しています。2036年までに医師が86,000人不足すると予測される中、アンビエントアシスタントはヘルスケアの優先的な自動化手段であり続け、将来の音声アシスタントアプリケーション市場規模の拡大へのセグメントの主要な貢献を固定しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の36.65%を占め、最大の音声アシスタントアプリケーション市場シェアを持つ地域となっています。Amazon AlexaとGoogle Assistantが家庭の40%に普及し、第508条の義務が連邦政府請負業者全体での改修を促進していることから、この地域の優位性は継続すると見込まれています。スタートアップが2024年に23億USDを調達したことでベンチャーキャピタルは豊富であり続け、金融サービスとヘルスケアのアンカー顧客が現在本格展開に向けて進んでいる初期パイロットに資金を提供しました。しかし、カスタマーサービスなどのティア1ユースケースは飽和に近づいており、ベンダーは法律文書化、不動産内覧、フィールドサービス診断などのニッチなデプロイメントへとピボットしています。カナダは米国のトレンドを反映していますが、成長は今や公用語法に準拠した英仏バイリンガルアシスタントにかかっています。メキシコは65万人以上のソフトウェアエンジニアの人材プールを活用し、スペイン語音声スキルを求める北米企業のニアショア開発ハブとして台頭しています。

欧州はGDPRのデータローカライゼーション規則が地域プロバイダーを優遇し、2025年6月の欧州アクセシビリティ法が2028年までに音声対応電子商取引を義務付けたことで、2025年に推定28%のシェアを保持しました。[4]欧州委員会。「欧州アクセシビリティ法2025」europa.eu ドイツの自動車大手Volkswagen、BMW、Mercedes-Benzはコネクテッドビークルプラットフォームにアシスタントを組み込み、英国の国民保健サービスは150の一般開業医診療所でアンビエント臨床アシスタントをテストしました。フランスとイタリアは地域方言に合わせたスマートホームアシスタントに注力し、スペインの銀行は不正を抑制するためにモバイルアプリに音声生体認証を導入しています。南米はブラジルとアルゼンチンが主導し、政府と銀行向けにポルトガル語とスペイン語の自然言語処理を使用していますが、通貨の変動性と不安定なブロードバンドにより成長は中一桁台に留まっています。チリとコロンビアは地域の通信事業者による低遅延光ファイバールートへの投資に支援され、カスタマーサービス向けのスペイン語コードスイッチングアシスタントを試験導入しています。

アジア太平洋地域は2031年にかけて18.02% CAGRを記録し、最大の増分音声アシスタントアプリケーション市場規模の拡大を牽引すると予測されており、中国のBaidu DuerOS、Alibaba Tmall Genie、iFLYTEK Sparkエコシステム、インドの22言語対応Bhashiniプラットフォーム、東南アジアのモバイルファースト採用曲線によって推進されています。Baiduは大規模言語モデル機能を追加した後、2024年に10億件を超えるクエリを処理しました。インドのオープンソースBhashiniは4億人の識字率の低い市民にデジタルサービスへの音声アクセスを提供し、GrabとGojekはインドネシア、シンガポール、ベトナム全体のスーパーアプリに注文アシスタントを組み込んでいます。日本の高齢化社会は音声を搭載した介護ロボットを好み、SoftBankのPepperは2,000以上の介護施設に導入されており、韓国のSamsung BixbyとLG ThinQが家電制御を支配しています。中東とアフリカは現在規模が小さいものの、サウジアラビアのビジョン2030の音声対応市民サービス向け5億USDの予算とアラビア語方言モデルへのアラブ首長国連邦の研究助成金が二桁の採用を加速させています。南アフリカはコールセンター詐欺を41%削減する音声生体認証を試験導入し、ナイジェリアのモバイルマネー事業者は識字率の低いユーザー向けのアシスタントをテストしており、インフラが成熟すれば未開拓の上昇余地があることを示しています。

競合環境

市場は中程度に分散しており、アシスタントをクラウドおよびデバイスエコシステムにバンドルするハイパースケーラーが中核を担い、垂直市場または地域の専門企業が側面を固めています。Amazon、Google、Apple、Microsoftはプラットフォームのロックインを活用し、SoundHound、Voiceflow、iFLYTEKはそれぞれ自動車のレイテンシ、エンタープライズオーケストレーション、中国語カバレッジで競争優位を持っています。生成AIがベースラインの精度を商品化したため、ベンダーは現在、方言の幅広さ、300ミリ秒未満のレイテンシ、エッジ推論の効率性、垂直コンプライアンス向けのプリビルトスキルで競争しています。QualcommのSnapdragonエッジチップとAppleのニューラルエンジンは2ワット未満のオンデバイスウェイクワード検出を可能にし、ハードウェアがソフトウェアエコシステムを差別化する位置付けにしています。OpenAIの音声モードとAnthropicのClaude音声は会話の深さをほぼ人間のレベルに押し上げ、従来のインテント分類スタックに挑戦しています。

戦略的な動きは競争激化を示しています。2025年10月にMicrosoftはNuanceのヘルスケア事業の197億USD買収を完了し、Dragon MedicalをAzure AIに統合して電子健康記録のエンドツーエンドフローを目指しました。Amazon Web Servicesは2025年9月にAlexa for Healthcareを発表し、盲検テストで95%の医療用語精度を誇るHIPAA準拠サービスを提供しました。Samsungは2025年6月にiFLYTEKと提携し、中国で販売されるGalaxyスマートフォンのBixbyを中国語(普通話・広東語)アシスタントに置き換え、ローカライズされたチューニングが汎用モデルを上回ることを認めました。Nuanceは2024年に微小共鳴パターンを分析するリプレイアタック検出器の米国特許商標庁への出願を行い、生体認証ライブネスを競争上の堀として位置付けるシフトを示しました。FIDO Allianceはベンダー横断の音声生体認証標準を策定中ですが、責任分担の明確化を待つティア1銀行に限定されています。

統合は3つの階層を中心に進む可能性が高く、ユビキタスな言語サポートを持つ水平プラットフォームを提供するハイパースケーラー、ヘルスケアや自動車向けのコンプライアンス対応スキルを提供する垂直市場の専門企業、そしてデータとモデルを商品化するRasaやMozilla Common Voiceなどのオープンソースコアリションです。スパングリッシュやヒングリッシュなどのコードスイッチングシナリオや、エラー率が依然として許容閾値を超える高騒音の産業サイトにはホワイトスペースの機会が残っています。プライバシーと方言の均等性を保証しながらエッジクラウドオーケストレーションをマスターするベンダーは、企業が生の単語誤り率指標よりもレイテンシ、コンプライアンス、総所有コストを優先するにつれて、不均衡なシェアを獲得するでしょう。

音声アシスタントアプリケーション産業のリーダー企業

Google LLC (Alphabet Inc.)

Amazon Web Services, Inc.

Apple Inc.

Baidu Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:OpenAIはWhisper v3 Turboを統合アシスタントモードとともにリリースし、99言語にわたって15%高速な推論を実現し、ZoomおよびSpotifyとの統合を発表しました。

- 2025年11月:Googleは5,000万ユーザーのプレビュー後、Gemini 2.0音声モードを全ユーザーに公開し、300ミリ秒未満の応答時間を達成しました。

- 2025年10月:MicrosoftはNuanceのヘルスケア事業の197億USD買収を完了し、Dragon MedicalをAzure AIの臨床ワークフローに統合し始めました。

- 2025年9月:Amazon Web ServicesはAlexa for Healthcareを発表し、医療用語精度95%を誇るHIPAA対応サービスを提供しました。

- 2025年8月:BaiduはDuerOSに12の中国語方言と新しいスマートホーム統合を追加するために4億USDを充当しました。

世界の音声アシスタントアプリケーション市場レポートの範囲

音声アシスタントアプリケーション市場レポートは、コンポーネント(ソリューション、サービス)、テクノロジー(自然言語プロセッサ、音声認識、テキスト読み上げ変換、エッジコンピューティング)、デプロイメント(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザー垂直市場(ITおよび通信、BFSI、ヘルスケア、小売・電子商取引、自動車、メディア・エンターテインメント、教育、製造業、政府・公共セクター)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション |

| サービス |

| 自然言語プロセッサ(NLP) |

| 音声認識 |

| テキスト読み上げ変換 |

| エッジコンピューティング |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 小売・電子商取引 |

| 自動車 |

| メディア・エンターテインメント |

| 教育 |

| 製造業 |

| 政府・公共セクター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | |

| サービス | ||

| テクノロジー別 | 自然言語プロセッサ(NLP) | |

| 音声認識 | ||

| テキスト読み上げ変換 | ||

| エッジコンピューティング | ||

| デプロイメント別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー垂直市場別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 小売・電子商取引 | ||

| 自動車 | ||

| メディア・エンターテインメント | ||

| 教育 | ||

| 製造業 | ||

| 政府・公共セクター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

世界の音声アシスタントアプリケーション市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

収益は2026年の90億2,000万USDから2031年までに183億6,000万USDに増加し、年平均成長率(CAGR)15.27%を反映すると予測されています。

音声アシスタントのエンタープライズ採用を促進している要因は何ですか?

推論コストの低下、コンタクトセンターの自動化への推進、スマートスピーカーの普及拡大がデプロイメントを加速させており、企業がスキル開発をアウトソーシングするにつれてサービス収益が拡大しています。

音声アシスタントアプリケーションで最も高い成長が予測されている地域はどこですか?

アジア太平洋地域は中国のDuerOSエコシステム、インドの22言語対応Bhashiniプラットフォーム、東南アジアのモバイルファーストユーザーに支えられ、2031年にかけて18.02% CAGRを記録すると予測されています。

ハイブリッドデプロイメントは音声アシスタントのプライバシー規制にどのように対応していますか?

組織はウェイクワード検出と簡単なコマンドをオンデバイスで処理し、複雑なクエリをクラウドに送信します。この分割によりHIPAAとGDPRのデータ居住規則を満たし、クラウド費用を最大70%削減します。

音声アシスタントソリューションの現在の競合環境はどのようなものですか?

この分野は中程度に集中しており(スコア6)、Amazon、Google、Apple、Microsoftなどのハイパースケーラーが合計約60%のシェアを保持し、SoundHoundやiFLYTEKなどの専門企業がレイテンシ、方言カバレッジ、垂直スキルで競争しています。

音声アシスタントアプリケーションで最も急速に拡大すると予測されているエンドユーザー垂直市場はどこですか?

ヘルスケアはアンビエント臨床文書化と患者エンゲージメントアシスタントが医師の事務作業を削減し新しい診療報酬コードを解放するにつれ、17.06% CAGRで成長する見込みです。

最終更新日: