ビデオ監視システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

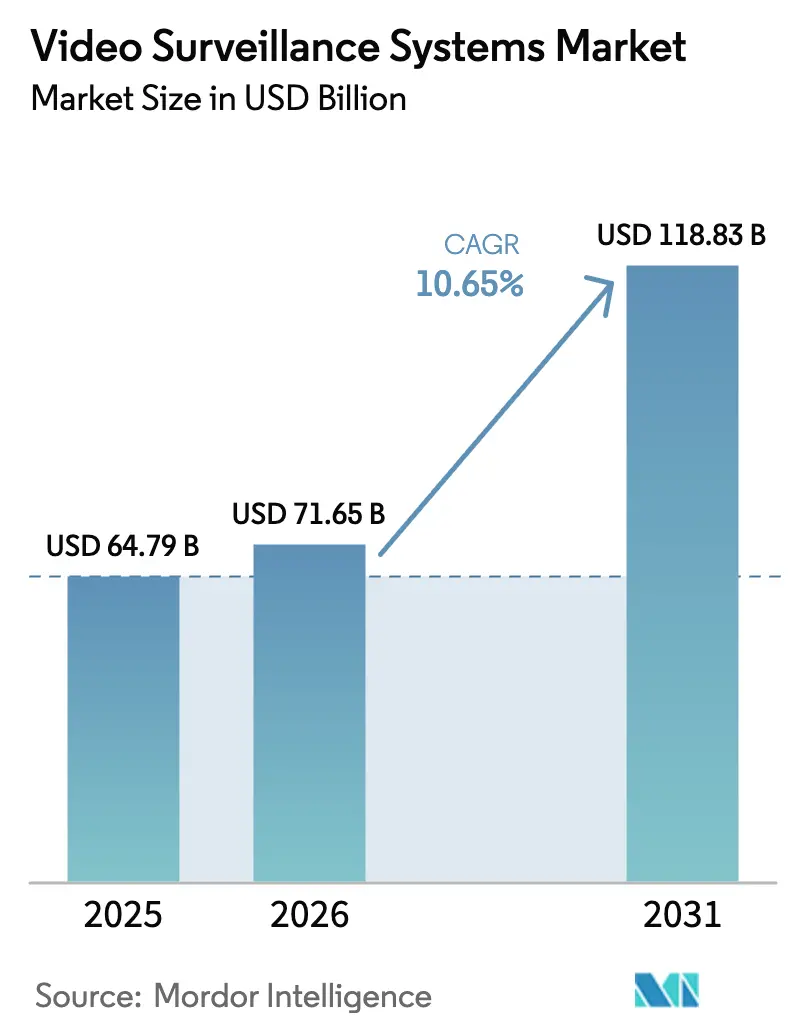

| 市場規模 (2026) | 71.65 十億米ドル |

| 市場規模 (2031) | 118.83 十億米ドル |

| 成長率 (2026 - 2031) | 10.65% CAGR |

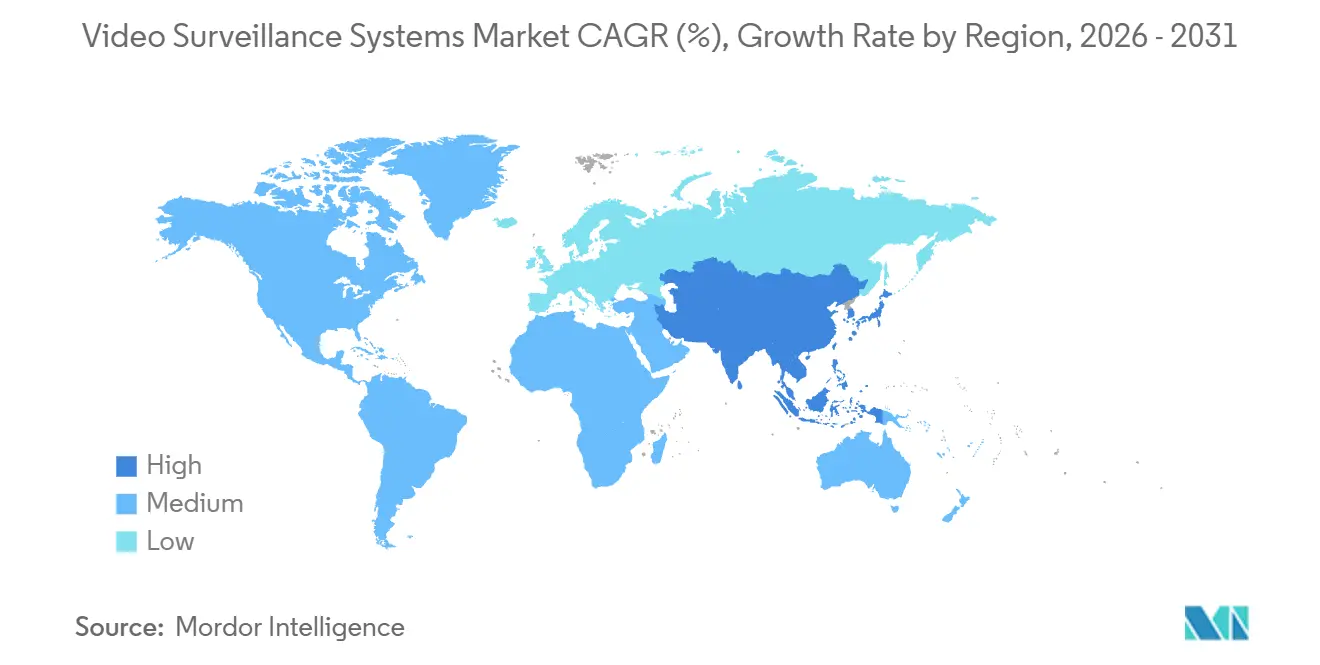

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

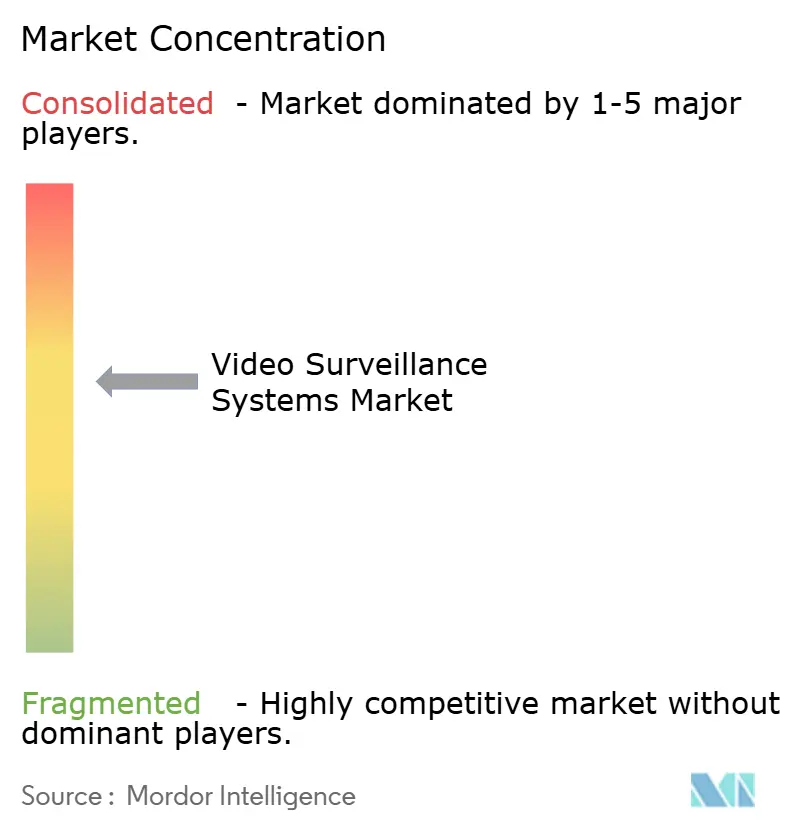

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ監視システム市場分析

ビデオ監視システム市場規模は、2025年の647億9,000万米ドル、2026年の716億5,000万米ドルから、2031年までに1,188億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.65%を記録すると予測されています。アナログからIPへの義務的な移行、急速な5Gの展開、カメラレベルの人工知能(AI)が、受動的な録画からリアルタイムのインサイトプラットフォームへと価値をシフトさせています。欧州の自治体は、サイバーセキュリティ指令を満たす暗号化IPネットワークへとレガシーCCTVを置き換えており、アジアの交通ハブは5Gバックホールを活用して20ミリ秒未満のレイテンシで超高精細映像をストリーミングしています。エッジアナリティクスプロセッサはクラウド伝送コストを40〜60%削減し、意思決定レイテンシを200ミリ秒未満に抑えることで、産業自動化やセーフシティのユースケースを開拓しています。中東全域の国家セーフシティ補助金やESG連動型保険割引が更新サイクルを加速させている一方、AIシステム・オン・チップ向けチップレット不足やGDPRコンプライアンスに伴うストレージ費用の増加が、採用パターンに不均一さをもたらしています。

主要レポートのポイント

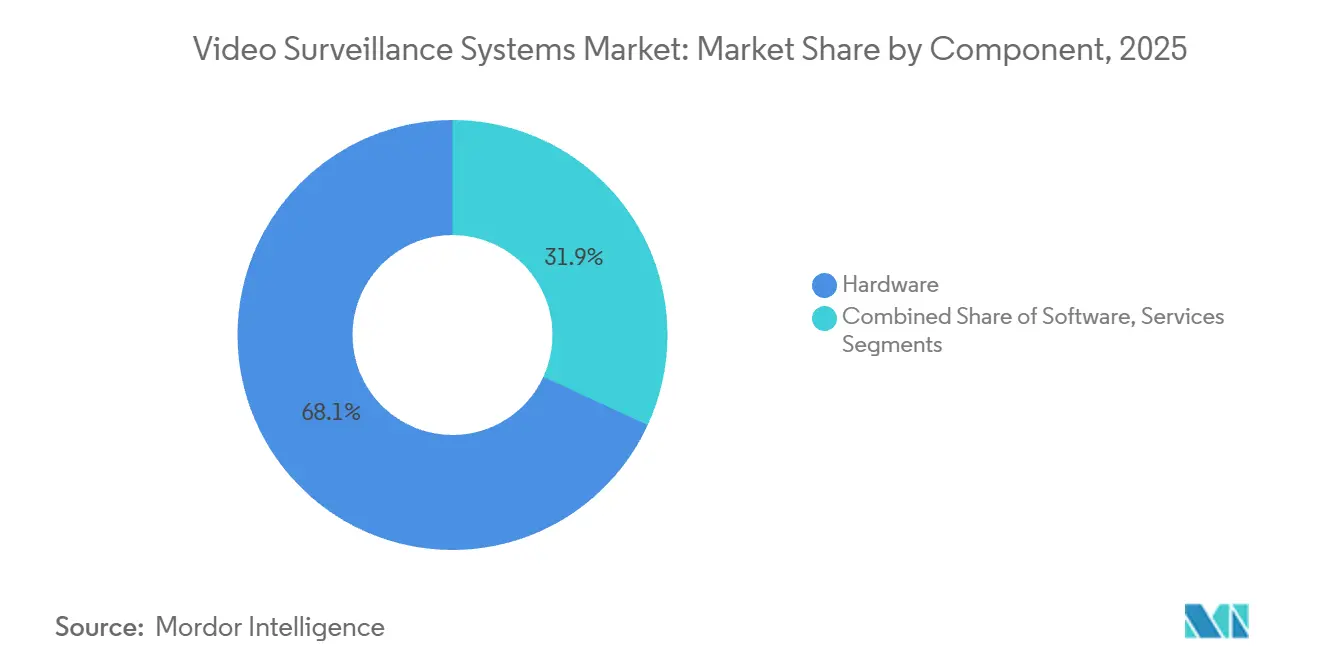

- コンポーネント別では、ハードウェアが2025年に68.13%のシェアでリードしており、サービスは2031年にかけてCAGR 11.14%で拡大すると予測されています。

- システムタイプ別では、IPアーキテクチャが2025年ベースの74.26%を占め、無線4G/5Gは12.78%のCAGRが見込まれています。

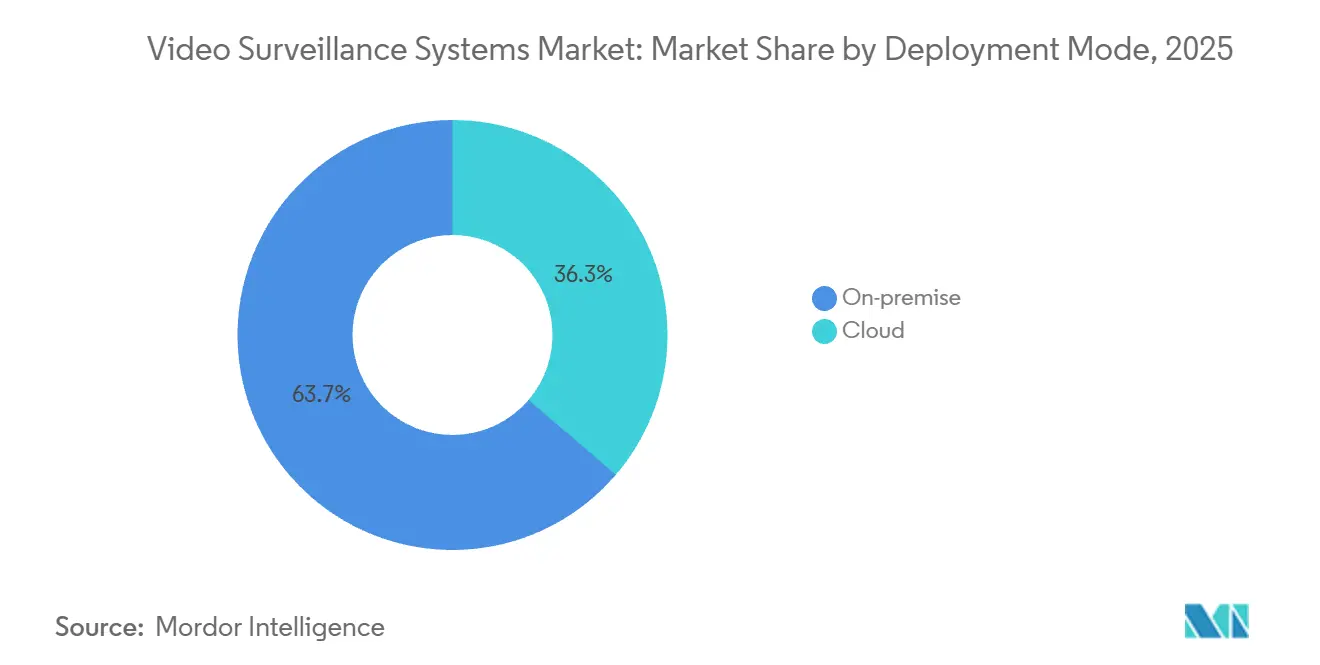

- 展開モード別では、オンプレミスが2025年の導入件数の63.74%を占め、クラウドモデルはデータ主権要件を満たすハイブリッドアプローチにより12.51%で成長する見通しです。

- 接続性別では、パワー・オーバー・イーサネットが2025年の導入件数の51.31%を占めましたが、セルラー5G新無線(NR)はCAGR 11.31%で拡大すると予測されています。

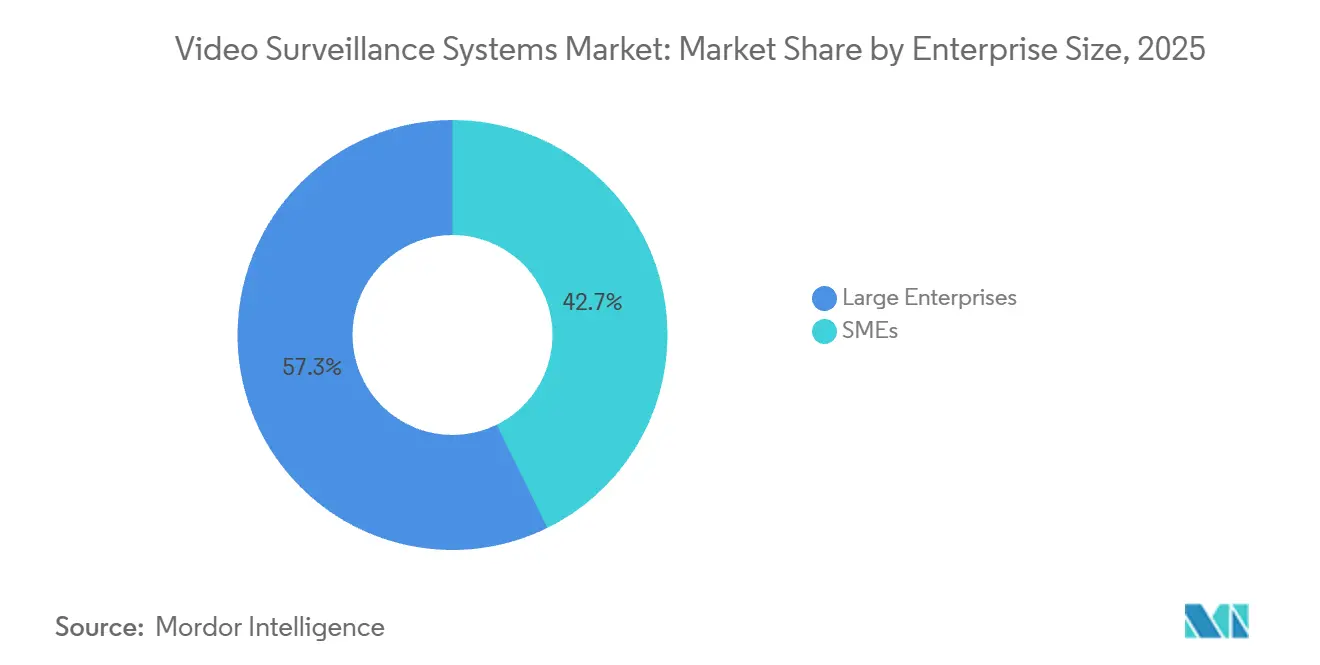

- 企業規模別では、大企業が2025年の支出の57.28%を占めましたが、中小企業はクラウドビデオ監視サービスの普及により12.76%で成長する見込みです。

- 用途別では、都市監視が2025年の需要の32.53%を占め、産業製造が最も成長の速いセグメントとしてCAGR 12.56%を記録しています。

- 地域別では、アジア太平洋が2025年の収益の43.61%を生み出しており、中東はCAGR 12.19%で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビデオ監視システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したエッジアナリティクスの急速な統合 | +2.3% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| アナログからIPへの義務的な移行 | +1.8% | ドイツ、フランス、オランダ、北欧諸国 | 短期(2年以内) |

| ティア3およびティア4データセンターの監視 | +1.2% | 米国、カナダ、アジア太平洋の一部ハブ | 中期(2〜4年) |

| 5G対応超高精細ストリーミング(ハブ向け) | +1.9% | 中国、日本、韓国、シンガポール | 短期(2年以内) |

| 国家セーフシティ補助金 | +1.6% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| ESG連動型保険割引 | +1.0% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したエッジアナリティクスの急速な統合

ニューラル処理ユニットを搭載したエッジカメラは、現在1秒間に30兆回の演算を実行し、生映像をデータセンターにバックホールすることなくリアルタイムの物体識別を可能にしています。帯域幅使用量は最大70%削減され、クラウドストレージコストはカメラ1台あたり1日0.12米ドル削減され、200ミリ秒未満の自律的な意思決定ループをサポートします。小売業者はこれらのユニットを在庫ロスの抑制に活用し、製造業者は捕捉時点で作業員の安全違反を検知しています。このアーキテクチャは、空港周辺セキュリティのレイテンシを同時に低減し、遠隔エネルギーサイトでの太陽光発電による監視を可能にすることで、対応可能なユースケースを拡大しています。

欧州スマートシティにおけるアナログからIPへの義務的な移行

欧州のサイバーセキュリティ指令は、自治体に対して映像ストリームの暗号化、詳細なアクセス制御の実装、保存ポリシーの自動化を義務付けています。[1]連邦情報セキュリティ局、「ビデオ監視におけるサイバーセキュリティ」、bsi.bund.de ミュンヘンやハンブルクなどの都市は、2025年12月の期限前にIEC 62443認定のIPカメラへと4万台のアナログユニットを置き換え、維持費を32%削減しました。アムステルダムはエッジアナリティクスカメラを自転車交通管理に統合し、公共安全予算がモビリティ上の恩恵をもたらすことを示しました。英国情報コミッショナー事務局の最新ガイダンスは、地方自治体にデータ保護影響評価の完了を義務付け、将来の入札においてコンプライアンスの厳格さを定着させています。

北米全域におけるティア3およびティア4データセンター監視の拡充

ハイパースケールおよびコロケーション事業者は、コストと電力の優位性を求めて米国の二次市場へと展開しており、各新キャンパスは50MWを超える容量を有しています。施設はSOC 2 Type IIおよびISO 27001の監査を満たすために180日間の映像保存を必要とし、4K IPカメラとキャビネットレベルの監視への需要を高めています。Digital RealtyのフェニックスサイトはAI2024年に420台のカメラを導入し、EquinixのトロントキャンパスはAI冷却システムの健全性を追跡するためにサーマルユニットを追加しました。Uptime Instituteは現在、メンテナンス訓練のビデオ検証を義務付け、監視をレジリエンシーフレームワークに組み込んでいます。

アジアの交通ハブにおける5G対応超高精細ストリーミング需要

スタンドアロン5Gネットワークは100Mbpsを超えるアップリンク速度と20ミリ秒未満のレイテンシを実現し、モバイル監視ユニットからの4Kおよび8K映像フィードを可能にしています。北京大興空港は年間1億人の旅客に対して3,000台のカメラフィードをストリーミングし、チャンギ空港は5Gスライスを活用して99.99%の信頼性で自律型手荷物トラクターを誘導しています。香港MTRは93駅全体にわたって有線システムを置き換え、設置時間を70%短縮しました。10ミリ秒の保証レイテンシにより、ピーク時の安全確保に向けた線路侵入検知と群衆管理アナリティクスが実現しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPRに起因するマルチテラバイト保存コスト | -1.4% | 欧州、GDPRに倣った市場へ拡大 | 短期(2年以内) |

| 米国国防権限法(NDAA)および連邦通信委員会(FCC)ブラックリスト規制 | -1.8% | 北米、オーストラリア、日本 | 中期(2〜4年) |

| 深刻なAIチップレット不足 | -1.2% | 世界全体、台湾ファブ依存地域で最も深刻 | 短期(2年以内) |

| サイバー保険適格性基準の引き上げ | -0.9% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPRに起因するマルチテラバイトデータ保存コスト

保存期間が180日に延長されると、1,000台のカメラを運用する企業の月次ストレージ費用は15,000〜25,000米ドルに膨らみます。[2]英国情報コミッショナー事務局、「ビデオ監視に関するガイダンス」、ico.org.uk 暗号化ストレージは20%の計算オーバーヘッドを追加し、国境を越えたデータ転送を複雑にする一方、法的審査とデータ保護責任者の費用はドイツおよびフランスの中小企業の監視予算の最大12%を消費します。クラウドプロバイダーは標準契約条項を作成し、転送影響評価を実施しなければならず、販売サイクルが8週間延長され、小規模企業は全面的な刷新よりもエッジのみのアップグレードへと傾いています。

米国NDAAおよびFCCブラックリストによる調達規制

NDAAの第889条およびFCCの対象リストは、連邦機関および請負業者がHikvisionおよびDahua製品を購入することを禁止しており、世界のカメラ供給の38%が米国の適格入札から除外されています。AxisおよびHanwhaの代替品はコストが20〜35%高く、プロジェクトの設備投資を増加させ、インテグレーターのマージンを圧迫しています。オーストラリアと日本は2025年に同様の禁止措置を採用し、ベンダーは並行した製品ラインを管理することを余儀なくされています。米国の軍事施設は2027年までに非準拠カメラを交換しなければならず、これは12億米ドルのプログラムであり、承認済みベンダーの供給能力を逼迫させ、リードタイムを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアのコモディティ化に伴いサービスが拡大

ハードウェアは2025年の支出の68.13%を占めましたが、カメラ、ストレージ、レコーダーが汎用化し、企業が管理をアウトソーシングするにつれて、サービス収益はCAGR 11.14%で拡大すると予測されています。サービスとしてのビデオ監視は、デバイス、クラウドストレージ、AIアナリティクスを単一のサブスクリプションにバンドルし、コストに敏感な中小企業に訴求しています。Verkadaは、プラグアンドプレイパッケージとしてカメラ1台あたり年間300〜500米ドルを請求しています。一方、Genetecのハイブリッドモデルは、銀行が機密映像をオンプレミスに保持しながらクラウドでアナリティクスを実行することを可能にし、設備投資の急増を招くことなく主権要件を満たしています。

第2世代のエッジストレージアプライアンスは映像をローカルにキャッシュし、イベントメタデータのみをアップロードすることで、エグレスコストを最大75%削減します。コンポーネントメーカーは24時間365日の書き込み負荷とAIインデックス作成に最適化されたドライブを推進しています。その結果、サービスは2025年の収益の31.87%を占め、現在の採用ペースが続けば2030年までにハードウェアを上回ると予測されています。ベンダーはサブスクリプション階層に予知保全、インシデント対応自動化、プライバシーマスキングを追加し、物理的なセキュリティ予算を超えた対応可能な支出を拡大しています。

システムタイプ別:無線アーキテクチャが有線の優位性に挑戦

IPネットワークは2025年に74.26%のシェアを保持し、小売および自治体展開におけるイーサネットインフラに支えられています。しかし、モバイルオペレーターが接続性とクラウドストレージをバンドルし、設置期間を70%短縮するにつれて、無線4G/5Gシステムは12.78%のCAGRが予測されています。Verizonのプライベート5Gサービスは、15ミリ秒のレイテンシ保証でキャンパスあたり300台のカメラをサポートしています。[3]Verizonプライベート5Gソリューション、verizon.com AT&Tのエッジコンピュートオフロードは往復遅延を40%削減し、侵入に対するリアルタイムアラートを実現しています。

アナログ展開は2025年に市場シェア14%まで低下しましたが、同軸ケーブルが依然として有効なレガシー工場では継続して使用されています。アナログカメラをIPバックボーンに接続するハイブリッドエンコーダーボックスは8%を占めていますが、アナログデバイスが耐用年数に達するにつれて減少するでしょう。センサーコストの低下と無線アップリンク料金の下落に伴い、完全に有線に依存しないアーキテクチャが建設、災害復旧、一時的なイベントのユースケースにおいて有線の優位性を侵食する可能性があります。

展開モード別:データ主権への懸念にもかかわらずクラウドが拡大

金融および医療事業者がローカル管理を好むため、オンプレミスソリューションは2025年の展開の63.74%を占めました。しかし、ハイブリッドモデルが主権ニーズとコスト効率を両立させるにつれて、クラウドアーキテクチャはCAGR 12.51%で拡大すると予測されています。パブリッククラウドの使用はクラウドセグメントの18%を占め、データ分離よりもスケーラビリティを優先する小売業者に支持されています。プライベートクラウドインスタンスは22%を占め、規制対象ワークロード向けの専用ハードウェアを提供しています。

ハイブリッドアプローチは2025年の企業入札を席巻し、重要な映像をオンサイトに保持しながら、アーカイブを月額1ギガバイトあたり0.05米ドルのオブジェクトストアへ移行することを可能にしています。このパターンはストレージコストを保存ポリシーに合わせ、映像の経年に応じた自動階層化を実現します。ベンダーは現在、エッジデバイスとクラウドクラスターを管理する単一ペインのダッシュボードを提供し、地理的に分散したポートフォリオ全体の運用統合を加速しています。

接続性別:セルラー5G新無線(NR)が有線の優位性を崩す

パワー・オーバー・イーサネットは2025年の接続の51.31%を維持し、IEEE 802.3btの90ワット電力バジェットを活用して統合ヒーター付きのパン・チルト・ズームユニットを駆動しています。それにもかかわらず、ネットワークスライシングがセキュリティトラフィック向けの専用アップリンクスループットを保証するにつれて、セルラー5G新無線(NR)接続はCAGR 11.31%が予測されています。T-Mobileのプライベートネットワークは、99.9%の可用性でロジスティクスハブあたり200台のカメラをサポートしています。QualcommのQCS8250チップは5Gモデム、AIアクセラレーター、ISPを1つのダイに統合し、消費電力を30%削減して太陽光発電での運用を可能にしています。

Wi-Fi 6/6Eは2025年に28%のシェアを獲得し、高密度なアクセスポイントカバレッジを持つ屋内サイトに最適です。しかし、50メートルの到達距離の上限が屋外での到達範囲を制限しており、遠隔地の石油・ガス施設や国境施設ではセルラーが最適な技術として位置付けられています。GSMAのIoT SAFEフレームワークはSIMベースの認証と暗号化を組み込み、サイバー保険コンプライアンスを容易にしています。

企業規模別:中小企業が資本制約を回避するためにクラウドを採用

大企業は2025年の収益の57.28%を占め、複数拠点のフィードを監視するアナリストを擁するセキュリティオペレーションセンターを維持しています。しかし、クラウドプラットフォームが初期ハードウェアコストを排除するにつれて、中小企業はCAGR 12.76%で成長すると予測されています。Rhombus Systemsは30日間の保存を含むカメラ1台あたり月額20〜30米ドルのプランを提供し、従業員100人未満の企業がエンタープライズグレードの監視を採用できるようにしています。

サイバー保険会社は現在、暗号化された多要素認証クラウドビデオを運用する保険契約者に10〜15%の保険料割引を付与し、資金に制約のある企業をサブスクリプションバンドルへと誘導しています。プラグアンドプレイのセルラーカメラは配線を必要としないため、小売業やホスピタリティの中小企業は数時間以内に展開でき、これまで未開拓だったマイクロビジネスセグメントの対応可能な需要を拡大しています。

用途別:産業製造がAIを活用して業務上の利益を獲得

都市監視は2025年の需要の32.53%を確保し、犯罪削減補助金と都市モビリティプログラムによって資金が供給されています。しかし、産業製造はカメラがロボットプロセスオートメーションと予知保全エンジンにデータを供給するにつれて、CAGR 12.56%で他のすべてのセグメントを上回ると予測されています。SiemensのIndustrial Edgeは映像データをプログラマブルロジックコントローラー(PLC)と統合してパラメーターをリアルタイムで調整し、欠陥とダウンタイムを削減しています。

工場展開は現在、作業員の個人用保護具(PPE)コンプライアンスを追跡し、毎秒60フレームで製品の異常を検出し、数時間前に設備の故障を予測しています。産業サイトのビデオ監視システム市場シェアは2025年に18%に達し、2031年までに5ポイント上昇すると予測されています。ERPおよびMESプラットフォームとの統合により、監視が業務インテリジェンスにさらに組み込まれ、セキュリティ予算を超えた支出が拡大しています。

地域分析

アジア太平洋は引き続き収益の中核を担い、2025年の収益の43.61%を占めており、中国の公共安全プロジェクトとインドの自治体入札が数量需要を支えています。国内メーカーを優遇し、Alibabaのようなクラウド大手を統合する国家政策が、垂直統合されたエコシステムを生み出しています。同時に、日本と韓国における厳格なサイバー要件が、重要インフラ展開における欧米プレミアムベンダーの地位を高めています。

北米は初回採用よりも高い更新速度を示しています。連邦機関は2027年までに禁止された中国製機器を撤去し、Axis、Hanwha、Motorolaへの発注を振り向けなければなりません。ハイパースケールデータセンターの監視は、SOC 2監査の厳格化に伴うフォローオン需要を牽引しています。カナダのセーフシティ補助金が州の支出を触媒し、メキシコの製造ハブは輸出工場のコンプライアンス要件を満たすためにクラウド管理カメラへのアップグレードを進めています。

欧州の軌跡はコンプライアンス主導の近代化を中心としています。都市はGDPR義務を満たすために暗号化と自動保存を備えたIPへとアナログ資産を改修しています。北欧諸国は交通管理向けエッジアナリティクスを先導し、映像を活用して歩行者と自転車の流れを最適化しています。しかし、高い保存コストとプライバシー訴訟が調達サイクルを長期化させる摩擦を生み出しています。

2031年にかけてCAGR 12.19%で最も成長の速い地域である中東は、大規模なユニット数を伴うメガシティ建設を推進しています。NEOMは自律走行車グリッドに統合された50万台のカメラを計画しており、ドバイ警察はAI対応ネットワークにより対応時間が22%短縮されたと報告しています。政府の義務付けと政府系ファンドによる資金調達が、マクロの変動にもかかわらず持続的な設備投資を確保しています。

ラテンアメリカとアフリカは断片的なプロジェクトベースの成長を示しています。ブラジルは犯罪監視のために都市全体のアナリティクスを展開し、南アフリカの民間セキュリティ部門はクラウドビデオを差別化要因として採用しています。ラゴス州は交通と犯罪のためのカメラグリッドに資金を供給するためにトラストファンドメカニズムを活用しており、サブサハラアフリカ全体での普及を予兆しています。

競合環境

Hikvision、Dahua、Axis Communications、Hanwha Vision、Boschは合わせて2025年の出荷台数の48%を占めました。中国ベンダーは垂直統合されたサプライチェーンを通じて低価格セグメントを支配していますが、北米、オーストラリア、日本では調達禁止に直面しています。欧米プレーヤーはオープンスタンダードとONVIF準拠によって差別化し、マルチベンダーのアナリティクスオーバーレイを可能にしています。

ソフトウェアおよびクラウドレイヤーは依然として断片化しており、200社以上のベンダーが存在します。Genetec、Milestone、Verkadaはサブスクリプション収益に依存し、65〜75%の粗利益率を維持しています。小規模な新興企業はハードウェア、ストレージ、アナリティクスをカメラ1台あたりのサブスクリプションにバンドルし、インテグレーターの複雑さを排除して中小企業の予算を獲得しています。

技術的差別化はカメラ搭載AIシリコンに焦点を当てています。AxisのARTPEC-9は40TOPSを実行し8K映像をエンコードする一方、HuaweiのAscend 310Bは太陽光発電展開向けのワットあたり性能を重視しています。フェデレーテッドラーニング特許は映像を集中化することなく分散学習を可能にし、帯域幅を90%削減して欧州のデータ最小化規則に準拠しています。

ビデオ監視システム業界のリーダー企業

Hangzhou Hikvision Digital Technology Co. Ltd

Zhejiang Dahua Technology Co. Ltd

Axis Communications AB

Bosch Security & Safety Systems

Hanwha Vision(Samsung)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Panasonic Connectは、レガシーカメラへのAI侵入検知を可能にするi-PRO Active Guardプラグインで2025年セキュリティ産業協会新製品ショーケースアワードを受賞しました。

- 2025年10月:Motorola Solutionsはクラウドポートフォリオを強化するためにAva Securityを4億4,500万米ドルで買収しました。

- 2025年9月:Hanwha Visionはベトナムのカメラ生産能力拡大に3億2,000万米ドルを投資することを表明しました。

- 2025年7月:Axis Communicationsは40TOPSのカメラ搭載AIを備えたARTPEC-9チップをリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

当社の調査は、世界のビデオ監視システム市場を、セキュリティおよびビジネスインテリジェンスタスクのためにリアルタイムまたは録画映像を捕捉、伝送、保存、解釈するために連携するすべてのネットワーク接続またはアナログカメラ、オンプレミスまたはクラウドストレージ、ビデオ管理ソフトウェア、アナリティクスエンジン、および関連サービスと定義しています。したがって、評価額は物理的なハードウェア収益にソフトウェアライセンス、サブスクリプション料金、サービスとしてのビデオ監視の定期的な支出、設置費、保守費を合算したものです。

調査範囲の除外事項:家庭用ベビーモニター、ドライブレコーダー、スタンドアロンのボディウォーンポリスカメラは含まれません。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- カメラ

- アナログ

- IP

- サーマル・マルチスペクトル

- ストレージ

- デジタルビデオレコーダー(DVR)・ネットワークビデオレコーダー(NVR)

- ストレージエリアネットワーク(SAN)・エッジストレージ

- カメラ

- ソフトウェア

- ビデオ管理ソフトウェア

- ビデオアナリティクス

- サービス(サービスとしてのビデオ監視)

- ホスト型

- マネージド型

- ハイブリッド型

- ハードウェア

- システムタイプ別

- アナログ

- IP

- ハイブリッド

- 無線4G/5G

- 展開モード別

- オンプレミス

- クラウド

- パブリック

- プライベート

- 接続性別

- 有線(パワー・オーバー・イーサネット)

- 無線(Wi-Fi 6/6E)

- セルラー(5G新無線)

- 企業規模別

- 大企業

- 中小企業

- 用途別

- 都市監視・セーフシティ

- 商業

- 小売・ショッピングモール

- 銀行・金融サービス・保険(BFSI)・フィンテック

- 重要インフラ

- エネルギー・公益事業

- 交通(空港、鉄道、港湾)

- 産業製造

- 住宅・スマートホーム

- 防衛・国土安全保障

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

当社チームは、北米、欧州、アジア、湾岸地域の都市監視担当者、小売業の損失防止責任者、サービスとしてのビデオ監視(VSaaS)インテグレーター、チップセットサプライヤーにインタビューを実施しました。これらの対話により、実際の展開密度、クラウド移行のタイムライン、割引構造が明確になり、デスクリサーチから導き出した前提を精緻化することができました。

デスクリサーチ

Mordorのアナリストはまず、国連ComtradeのHS-8525カメラ出荷量、FCCの機器認可、米国労働統計局の価格指数、中国工業情報化部の生産統計、ONVIFおよびセキュリティ産業協会のニュースレターといった公開データセットから基礎データを収集しました。さらに、企業の10-K報告書、SEC提出書類、スマートシティの入札ポータル、およびQuestelを通じて抽出された特許ファミリーからの知見を重ね合わせ、導入曲線と平均販売価格を特定しました。

その後の調査では、ダウ・ジョーンズ・ファクティバ(Dow Jones Factiva)を用いて、EUのGDPR、インドのDPDP法、米国のNDAAによる禁止措置といった政策上の触媒を把握し、D&Bフーバーズ(D&B Hoovers)からは地域別市場シェアの根拠となるベンダー別売上高の内訳が提供されました。ここに挙げた情報源は一例に過ぎず、このデスク調査には他にも多くの公開記録や独自データフィードが活用されました。

市場規模の算定と予測

当社は設置済みカメラベースと新規建設フットプリントからトップダウンの需要プールを構築し、ティア1ベンダーの推定出荷台数に乗じたサンプリングされたIPカメラの平均販売価格などの選択的なボトムアップ検証を通じて確認しました。主要変数には、スマートシティの都市人口、5G基地局の展開、企業のクラウド採用率、カメラあたりの平均ストレージ時間が含まれます。GDP、建設支出、データセンターラック増設を用いた多変量回帰が予測を支え、シナリオ分析が規制ショックに対して調整します。新興市場の出荷データのギャップは、関税コードの三角測量と専門家の推定範囲によって補完されています。

データ検証と更新サイクル

アウトプットは輸入データ、ベンダー開示、四半期チャネル監査に対する分散チェックを通過し、異常値はアナリストの再実行を引き起こします。レポートは年次で更新され、重大な貿易禁止、主要な買収、またはセキュリティインシデントに対しては中間更新が行われ、最終レビューによりクライアントが最新の見解を受け取ることを確保しています。

Mordorのビデオ監視ベースラインが信頼性を持つ理由

公表されている推計はしばしば乖離しますが、これは出版社が異なるサービスミックスで市場を区分し、異なる平均販売価格の階層を適用し、または異なる時点の為替レートを固定しているためです。

主要なギャップ要因には、VSaaS収益の除外、ハードウェアのみの範囲、5G対応エッジアナリティクスを無視した過去のパネルへの依存が含まれます。Mordorの2025年更新版は、ハードウェア・ソフトウェア・サービスの完全な連続体を統合し、過去12ヶ月の平均を使用して現地収益を換算することで、当社の合計値をより比較可能かつ最新のものにしています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 916億6,000万米ドル(2025年) | ||

| 834億9,000万米ドル(2025年) | グローバルコンサルタントA | VSaaSおよびアナリティクス収益を除外;古い2024年ベース |

| 579億6,000万米ドル(2025年) | 業界誌B | ハードウェアのみの範囲;単一ソースのデスクデータ;新興市場インプットが限定的 |

この比較は、完全な収益スタックと最新の政策フィルターが組み込まれた場合、Mordorが経営幹部が明確な変数に遡って追跡し、適度な労力で再現できる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のビデオ監視システム市場の規模はどのくらいですか?

ビデオ監視システム市場規模は2026年に716億5,000万米ドルに達し、2031年までに1,188億3,000万米ドルに達すると予測されています。

最も成長の速いコンポーネントセグメントはどれですか?

特にサービスとしてのビデオ監視を含むサービスは、企業が設備投資から運用費モデルへと移行するにつれて、CAGR 11.14%で成長すると予測されています。

中小企業がクラウドビデオプラットフォームを採用する理由は何ですか?

サブスクリプションバンドルは初期ハードウェアコストを排除し、サイバー保険要件を満たし、ビジネスの成長に合わせてスケールします。

2031年にかけて最も高い成長を記録する地域はどこですか?

中東はサウジアラビアのビジョン2030とアラブ首長国連邦の政府義務付けに後押しされ、CAGR 12.19%でリードすると予測されています。

5Gネットワークは監視展開にどのような影響を与えますか?

5Gはレイテンシを20ミリ秒未満に削減し、リアルタイムの4K/8Kストリーミングを可能にし、有線インフラが実用的でない場所での迅速な展開を実現します。

北米における主な規制上の制約要因は何ですか?

米国NDAAおよびFCCの調達規制が特定の中国製機器を禁止し、連邦プロジェクトのコストを引き上げ、承認済みベンダーの供給を逼迫させています。

最終更新日: