監視レーダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.04 十億米ドル |

| 市場規模 (2031) | 22.9 十億米ドル |

| 成長率 (2026 - 2031) | 10.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる監視レーダー市場分析

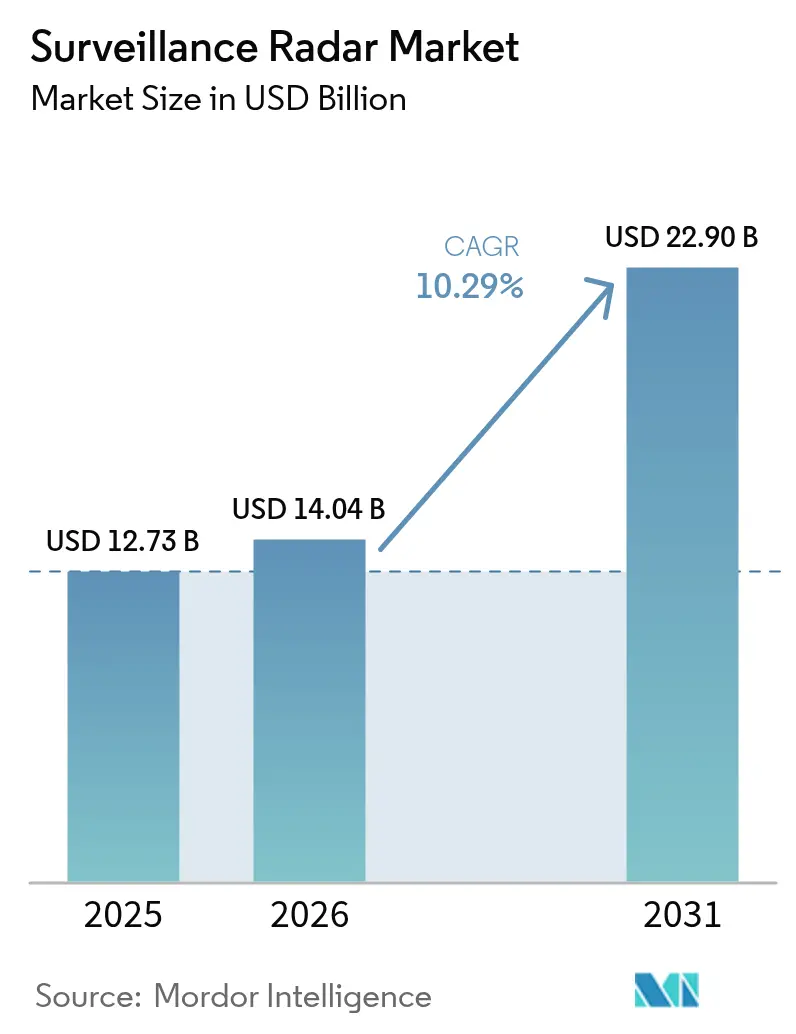

2026年の監視レーダー市場規模はUSD 140.4億と推定され、2025年のUSD 127.3億から成長し、2031年にはUSD 229億に達する見通しで、2026年から2031年にかけて10.29%のCAGRで成長しています。防衛近代化プログラムの強化、国境安全保障ニーズの高まり、アクティブ電子走査アレイ(AESA)技術の急速な進歩が、この拡大を牽引する主要な力です。各国は、ミリ秒単位で新たな脅威シグネチャに適応できるソフトウェア定義アーキテクチャを優先し、旧来の機械式操舵レーダーを退役させています。AIを活用した自律的目標認識システムの採用は、オペレーターの作業負荷を軽減し、マルチドメイン作戦を支援します。同時に、窒化ガリウム半導体は電力密度、レンジ、信頼性を向上させながら、サイズ、重量、冷却上のペナルティを低減しています。

主要レポートの重要点

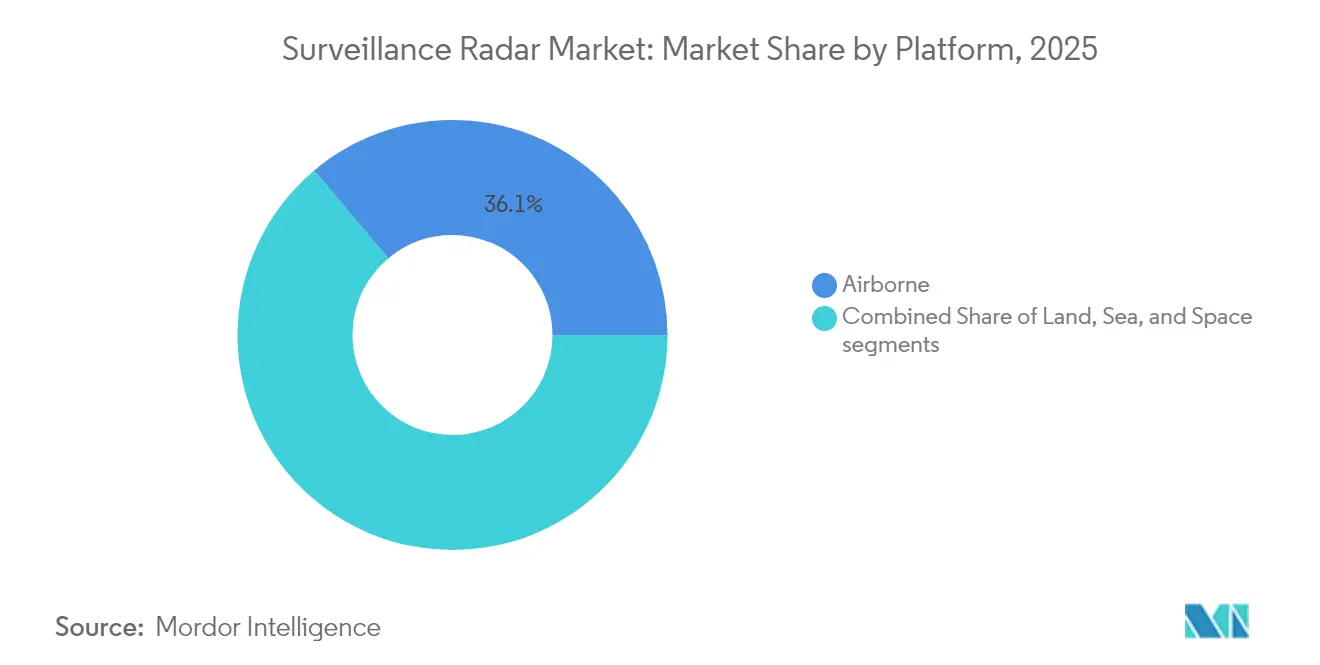

- プラットフォーム別では、空中システムが2025年に36.12%の収益シェアでリードし、宇宙ベースプラットフォームは2031年に向けて9.47%のCAGRで拡大すると予測されています。

- コンポーネント別では、アンテナが2025年に最大の24.08%のシェアを占め、デジタル信号処理装置は8.22%のCAGRで最も速く成長すると予測されています。

- アプリケーション別では、軍事用途が2025年に監視レーダー市場シェアの68.95%を支配し、民間用途は2031年にかけて8.58%のCAGRで成長する見込みです。

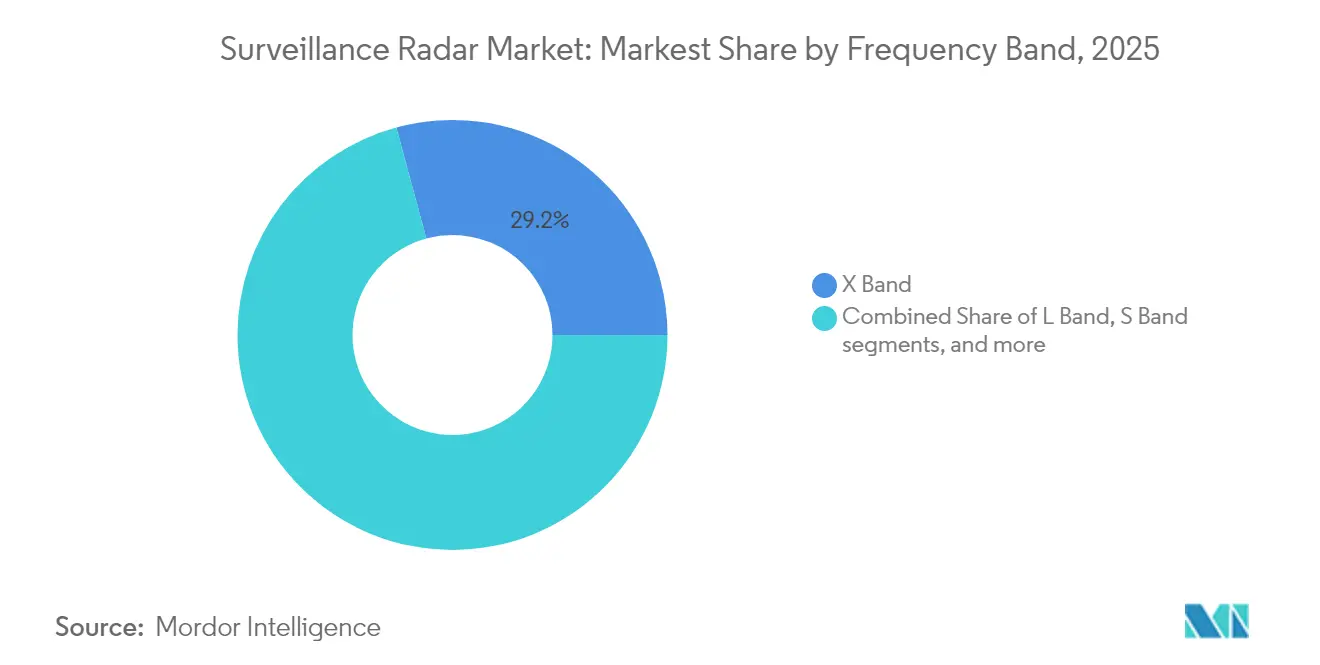

- 周波数帯別では、Xバンドが2025年に監視レーダー市場規模の29.21%を占め、Ku/Kバンドシステムは2026年から2031年にかけて10.38%のCAGRで成長すると予測されています。

- レンジ別では、長距離レーダーが2025年に監視レーダー市場の41.88%のシェアを占め、近距離ユニットは最速の8.63%のCAGRが見込まれています。

- レーダー次元別では、2-Dシステムが2025年に46.10%のシェアで支配し、4-Dシステムは2031年にかけて7.56%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に35.12%の収益シェアを占め、アジア太平洋が2031年に向けて最高の7.41%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の監視レーダー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 防衛予算の増加と艦隊近代化 | +2.8% | 北米および欧州 | 中期(2〜4年) |

| 国境安全保障監視ニーズの高まり | +2.1% | アジア太平洋および中東 | 短期(2年以内) |

| AESAベースシステムの急速な普及 | +1.9% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| AIを活用した自律的目標認識 | +1.4% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| マルチスタティックおよびパッシブレーダーネットワークの普及 | +1.2% | 欧州および北米、アジア太平洋での選択的普及 | 長期(4年以上) |

| 民間ドローン向けUTMグレード軽量レーダー | +1.0% | 世界全体、北米および欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防衛予算の増加と艦隊近代化

NATO加盟国は、2035年までに防衛支出をGDPの5%に引き上げることを誓約しており、2024年の2%ガイドラインから大幅な増加となります。[1]ユーロニュース編集部、「NATO加盟国、2035年までに防衛費をGDPの5%に引き上げ目指す」、euronews.com この支出シフトにより、米国空軍が2028年の運用受領を予定しているTPY-4システム19基のUSD 4.72億調達など、数十億ドル規模のレーダー更新プログラムが解放されます。欧州によるパトリオットGEM-Tミサイル1,000発の共同調達に代表される集団調達は、同盟全体のレーダー統合要件を調和させながら国家予算をプールします。能力ベースの計画モデルは、総戦力構造予算が変動する場合でも、レーダーの予算項目を保護します。マルチドメイン・ドクトリンが成熟するにつれ、司令官は強靭なセンシングアーキテクチャを優先し、次世代レーダーへの安定した配分を確保します。

国境安全保障監視ニーズの高まり

領土紛争、移民の流れ、麻薬密売が、従来の軍事領域外でのレーダー配備を促しています。カナダのUSD 4,840万の極地超水平線レーダー契約は北極圏へのアプローチを保護し、より広範なNORAD近代化を補完します。[2]ATCO Ltd.、「極地超水平線レーダー契約の受注」、atco.com オランダのウクライナへのドローン検知レーダー供与は、民間監視技術が活発な紛争地帯に急速に転用されることを示しています。南シナ海の礁におけるステルス対抗施設は、レーダー資産がいかに事実上の国境を固めるかを示しています。オペレーターは低高度カバー、無人機統合、阻止部隊への迅速なキューイングを求めており、近期的な需要を底堅く保っています。

AESAベースシステムの急速な普及

窒化ガリウムAESAアレイは360度カバレッジ、妨害耐性、ソフトウェア定義のミッション再役割を提供します。レイセオンのLTAMDSはそのコンセプトを実証し、2025年4月のマイルストーンC承認により量産に入ります。ASELSAN製MURADをバイラクタル・アクンジ無人機に統合したトルコの事例は、コンパクトなプラットフォーム向けのAESAのスケーラビリティを実証しています。[3]Army Recognition、「米国空軍、TPY-4レーダー19基を発注」、armyrecognition.com Northrop GrummanのG/ATORは、単一のAESA空中・地上・海上ソリューションで5つのレガシーセンサーを置き換え、ライフサイクルコストと兵站の負担を削減します。モジュラーアーキテクチャにより、ハードウェアを再設計することなく新たなウェーブフォームを挿入するインクリメンタルなソフトウェアドロップが可能となり、持続的なアップデート収益源に繋がります。

AIを活用した自律的目標認識

現代のレーダーのデータレートはソーティあたりテラバイトに達し、人間のアナリストを圧倒します。レイセオンのコグニティブアルゴリズム展開システムは、F-16の処理チェーンにおいてサブ秒のレイテンシで脅威をランク付けする機械学習分類器を組み込んでいます。ロシアのAI搭載Nebo-SV移動式レーダーは600kmの範囲で物体を追跡し、防空資産を自律的に誘導すると伝えられています。予測型保守アルゴリズムも計画外のダウンタイムを削減し、平均故障間隔を延長して所有コストを削減します。エッジコンピューティングにより処理がセンサーに移行し、争奪された戦術ネットワークの帯域幅負荷を軽減し、統合全ドメイン作戦のテンポを高めます。

制約影響分析*

| 制約 | CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い取得・ライフサイクルコスト | -1.8% | 世界全体、特に新興市場で顕著 | 短期(2年以内) |

| スペクトル輻輳と規制上の制限 | -1.2% | 北米および欧州 | 中期(2〜4年) |

| ネットワーク化レーダーのサイバー・電子戦脆弱性 | -0.9% | NATO加盟国 | 長期(4年以上) |

| 窒化ガリウム半導体の供給ボトルネック | -0.7% | 西側製造業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い取得・ライフサイクルコスト

レイセオンのLTAMDSの単価はUSD 1.3億に近づいており、最上位の防衛予算でさえも圧迫する水準です。[4]Defense-Express Analysts、「LTAMDSコスト分析」、defense-express.com 25年間の耐用年数にわたり、支援、訓練、定期的な技術更新により、当初の購入費用が3倍になる可能性があります。小規模国家は、欧州のパトリオット共同調達を代表例として、独立した資本負担なしに高性能能力を確保するためのコスト分担フレームワークを追求しています。商用既製品コンポーネントを組み込むモジュラー・オープンシステム・アーキテクチャは承認を得つつありますが、明確で厳格な軍事適格要件を満たす必要があり、近期的な調達コスト改善への影響を和らげています。

スペクトル輻輳と規制上の制限

民間5Gのロールアウトは防空レーダーが長年使用してきた中帯域周波数を占有し、オペレーターをKaバンド以上に追いやっており、そこでは信号減衰が悪化します。長い国家認証サイクル——2024年の米国空軍では9か月——が新システムの配備を遅らせています。自動車レーダーや小型無人航空機センサーが相互干渉を悪化させ、開発の複雑さを高める適応型ウェーブフォームとコグニティブセンシングの採用を強いています。国際的な調和の遅れが、多国間演習および連合作戦における長期的な不確実性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:宇宙システムがイノベーションを牽引

宇宙ベースレーダーは最も急速に成長する部門を形成しており、ディープスペース先進レーダー能力プログラムのUSD 2億の三者間整備を背景に9.47%のCAGRを維持しています。金額ベースでは、このセグメントは2031年までに監視レーダー市場にUSD 20億以上を追加する見込みです。空中プラットフォームは、ゼネラル・アトミクスのイーグルアイ統合によりグレイイーグルの耐久性を2倍にしながら合成開口分解能を向上させることで支えられ、2025年に36.12%のシェアで支配的地位を維持しました。陸上移動式レーダーは陸軍機動部隊に遠征柔軟性を提供し、海上ベースのアレイは戦闘管理スイートと統合して武器交戦圏を拡張します。

プラットフォームの優先順位は、地理または飛行権に妨げられない持続的でグローバルにアクセス可能な監視に向けてシフトしています。中国の地球静止軌道SAR衛星は地球表面のほぼ3分の1を継続的にカバーし、軌道資産の戦略的プレミアムを示しています。IceyeとCapella Spaceの商業コンステレーションが新たな能力を投入し、公共・民間顧客向けにほぼリアルタイムのタスキングフィードを提供しています。同時に、有人・無人の空中資産はモジュラーレーダーポッドが機体間を移行するにつれて役割を融合させています。その結果、軌道、空中、地上センサー間のクロスキューイングが日常的となり、全体的なミッション耐性を増幅させる多層センシングアーキテクチャが構築されています。

コンポーネント別:デジタル信号処理装置がイノベーションをリード

デジタル信号処理装置(DSP)は8.22%のCAGRで最も急速に成長するコンポーネントクラスを構成しており、現代センサー内で増大するAIワークロードを反映しています。アンテナは2025年に24.08%のシェアで、監視レーダー市場における最大の単一コスト要因を占めます。窒化ガリウムフロントエンドの進歩により、砒化ガリウムの前世代に対して5〜10倍の電力密度向上が実現し、冷却質量を削減しながら検知レンジを向上させます。送受信モジュールはアナログ-デジタル変換をオンチップに統合し、RF経路を短縮して較正を簡略化します。

監視レーダー市場は、消耗可能な無人システムへの挿入を可能にするコンポーネントの小型化から恩恵を受けています。MITリンカーン研究所の広帯域選択的伝播プロジェクトは、1枚のボード上で長距離通信と精密センシングを実行するミリ波レーダーを示しています。電力増幅器の革新が熱負荷を削減し、プラットフォームレベルの統合を容易にします。共通開口内にレーダー、電子支援、衛星通信機能を組み合わせたマルチミッション設計が、調達における主要な選択肢として浮上し、DSPおよびRFチェーンサプライヤーの継続収益を強化しています。

アプリケーション別:民間セグメントが加速

軍事プログラムが2025年の収益の68.95%を生み出しましたが、航空交通当局、エネルギー企業、スマートシティコンソーシアムが安全性と効率性向上のためにレーダーを活用するにつれ、民間の採用は8.58%のCAGRで進んでいます。ドイツの航空航法サービスとHENSOLDT AGは2026年までに民間航空向けパッシブレーダーの認証を目指しており、規制上の勢いを示しています。ドローン検知グリッドは空港、石油精製所、スポーツ会場周辺に普及し、高ボリューム・低単価のサブセグメントを形成しています。

輸送分野以外では、水文気象機関が激しい気象予報のためにCバンドドップラーアレイを配備し、電力事業者は低高度飛行機から高電圧回廊を保護するために中距離レーダーを統合しています。連邦航空局による機上レーダー搭載ドローンの目視外飛行免除は、他の民間航空当局が模倣するテンプレートを確立しています。その結果、民間の革新者はアジャイル開発文化とベンチャー資金を持って監視レーダー市場に参入し、防衛大手に市場参入戦略の再調整を迫っています。

周波数帯別:Ku/Kバンド技術が急伸

Ku/Kバンドのスライスは10.38%のCAGRで拡大し、2031年までに監視レーダー市場規模にUSD 40億以上を追加すると予測されています。その細いビーム幅はサブメートル分解能を実現し、ステルス対抗任務と異常検知イメージングにとって重宝される属性です。一方、Xバンドは定着した海軍・防空インベントリを背景に29.21%のシェアでリードを維持しています。

周波数アジリティは現在の調達の特徴であり、新しい機体はSバンドからKuバンドまで単一パルスパターン内でホッピングできるマルチバンドフィードネットワークを備えています。監視レーダー市場は、混雑した上部構造でのトップサイドフットプリントを縮小するため、広い周波数スペクトラムをカバーする単一開口ソリューションを提供するベンダーにますます報いています。極端なところでは、テスト中のWバンドのコンセプトが、ローターブレード数や人間の歩行を識別できるマイクロドップラー特性を約束し、特殊作戦部隊向けの超精細分類を可能にします。

レンジ別:近距離システムが急速に拡大

50km未満のシステムは、高密度都市のドローン監視、国境フェンス、キャンパスセキュリティスキンに牽引され、最速の8.63%のCAGRを記録しています。一方、200kmを超える戦略センサーは、早期警戒任務と、最近の試験で2,000km以上の検知を実証した国防総省の長距離識別レーダーなどの弾道ミサイル防衛プログラムに支えられ、2025年に41.88%の市場シェアを維持しました。

都市航空モビリティ回廊は、500フィート以下の高度で乗客用電動垂直離着陸機を分離できるレーダーを必要としています。太陽光パネルで動く迅速設置マストキットは、高知名度イベント向けのモバイル周辺カバレッジを求める自治体に魅力的です。逆に、中距離射撃統制レーダーは地上防空砲台のギャップを埋め、面積カバレッジとミサイル発射装置への精密キューハンドオフの両方を提供します。監視レーダー市場はしたがって、レンジが目的ではなくミッションと地形に合わせて調整可能なパラメーターであるスペクトラムにわたります。

レーダー次元別:4-Dシステムが精度を実現

3次元セットが主力として残りますが、方位、仰角、レンジにドップラー速度を加えた4-Dレーダーは7.56%のCAGRで拡大しています。マイクロモーション追跡の改善により、鳥やドローンに対する誤警報が減少し、真の脅威のためにインターセプターミサイルを節約します。MDPI発行のRemote Sensingに掲載された研究は、低観測性超音速物体を高精度で追跡するミリ波長4-Dドップラーアレイを実証しました。

需要は、射撃・観測・再射撃交戦ループを追求する統合防空・ミサイル防衛ネットワークで最も強くなっています。電気光学・赤外線センサーとの融合により、統合指揮センターの共通作戦図を充填する複合トラックが生成されます。レガシー2-Dユニットを3-Dまたは4-D能力に高めるアップグレードキットを提供できるベンダーは、中堅経済国に豊富に存在する改修予算を獲得できます。

地域分析

北米は2025年の売上高の35.12%を支配しており、同地域の包括的なNORAD近代化とUSD 1,750億のゴールデンドームミサイル防衛ロードマップが、将来の受注の相当部分を確保しています。カナダの並行するUSD 400億の計画は、ますますアクセスしやすくなっている北極航路全体にわたる超水平線監視を優先しています。米国議会の歳出は少なくとも2030年まで複数年レーダー契約を承認し続け、主要企業に計画上の視界を与えています。

アジア太平洋は海洋問題が主権投資を触発する中、地域をリードする7.41%のCAGRが見込まれています。中国の光速に近いレーダー研究は海中監視のパラダイムシフトを示唆し、日本のフィリピンへの沿岸レーダー供給は同盟国の抑止力を増幅させます。インドは沿岸監視の整備を加速し、地域的な力の非対称性を相殺するためにイスラエルとの共同AESA開発で協力しています。

欧州の勢いはNATOによるGDPの5%防衛支出要求と欧州防衛基金などの資金手段に由来しています。EISNETコンソーシアムの23パートナーによる防空・ミサイル防衛プロトコルの標準化への取り組みが典型的であり、研究開発コストを分散する大口注文を促進しています。バルト調達——エストニアのGM400αとラトビアのIRIS-Tベースソリューション——は、相互運用可能なシステムの同ブロックによる迅速な採用を反映しています。一方、UAEなどの中東オペレーターは合弁事業(EDGE-Indra)を通じて生産を国内化し、サプライチェーンを確保して国内能力を構築しています。アフリカは資源豊富な国家がオフショア施設を保護する場合に選択的な需要を示しており、多くの場合エネルギー収入または外国軍事補助金によって資金調達されています。

競争環境

監視レーダー市場は適度に集約されています。RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、Thales Groupなどの大手企業は、送受信モジュール、窒化ガリウムウェーハ供給、アルゴリズムスタックの垂直的支配を通じて確固たる地位を占めています。これらの企業は、供給ショックと商品化に対する緩衝として、自社の窒化ガリウム製造ラインと独自のAIライブラリに投資しています。戦略的チーミングは引き続き中心的です:RTX CorporationとKongsbergのゴーストアイ協力は、360度窒化ガリウムカバレッジによる30年間のNASAMSパートナーシップを延長します。

新規参入者はソフトウェア定義アーキテクチャを活用してハードウェアの充填率を回避します。Andurilの2025年のNumerica CorporationのSpyglassレーダー買収は、AIを活用してキルチェーンタイムラインを圧縮し、対無人航空システムニッチから中堅戦術防空サプライヤーへと飛躍させます。Rheinmetallのアイスアイ衛星合成開口レーダーベンチャーへの60%出資は、ドイツの複合企業を軌道イメージングと陸上エフェクターを束ねるクロスドメインプロバイダーとして位置づけます。このような動きは、クラウド処理データサービスと従来のセンサーハードウェアを結婚させることで競争の輪郭を再形成します。

大手企業はオープンミッションシステム標準を通じて対応し、外部アプリ開発を招きながら顧客データ権限をロックします。AI推論エンジンに関する知識財産保護が新たな戦場となり、専門的なアナリティクス企業は高い買収プレミアムを要求します。レーダー信号処理における人材不足がこのトレンドを増幅させ、現役企業は次世代エンジニアパイプラインのために大学パートナーシップと社内アカデミーを設立するよう促されています。

監視レーダー産業リーダー

Lockheed Martin Corporation

HENSOLDT AG

RTX Corporation

Saab AB

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Andurilは自動センシングを強化するため、SpyglassおよびSparkテクノロジーを追加し、Numerica Corporationのレーダーおよび指揮統制事業を買収しました。

- 2025年3月:米国陸軍はLRIPロット3の下でセンチネルA4ユニット12基にUSD 2.13億の発注を行い、防空・ミサイル防衛カバレッジを向上させました。

- 2025年4月:レイセオンのLTAMDSがマイルストーンCをクリアし、フルレート生産を開始。ポーランドが初の輸出購入国となりました。

- 2025年4月:カナダがノースウェスト準州への設置のためATCOにUSD 4,840万の極地超水平線レーダー契約を授与しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、監視レーダー市場を、陸・海・空・宇宙プラットフォームにおける継続的な状況認識、目標探知、早期警戒を主な任務とする、新たに製造されたデジタル制御レーダーシステムすべてと定義している。これらのユニットは、VHFからKaバンドで動作する機械的または電子的に操舵されるアンテナを採用し、ハードウェア、組み込みソフトウェア、オリジナルスペアキットを含む。これらの境界線に基づき、この調査では、防衛、国土安全保障、重要インフラ事業者向けに販売された目的別監視レーダーのみをカウントしている。

適用除外:気象予報レーダーと武器誘導ループに統合された多機能火器管制レーダーは本市場の対象外である。

セグメンテーションの概要

- プラットフォーム別

- 空中

- 陸上

- 海上

- 宇宙

- コンポーネント別

- アンテナ

- 送信機

- デュプレクサー

- デジタル信号処理装置

- その他のコンポーネント

- アプリケーション別

- 民間

- 軍事

- 周波数帯別

- VHF・UHF

- Lバンド

- Sバンド

- Cバンド

- Xバンド

- Ku/Kバンド

- Kaバンド以上

- レンジ別

- 近距離(50km未満)

- 中距離(50〜200km)

- 長距離(200km超)

- レーダー次元別

- 2-D

- 3-D

- 4-D

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、中東の調達担当者、レーダープログラムマネージャー、エレクトロニクスOEM、航空交通規制当局との綿密なインタビューと構造調査を実施しました。これらの対話は、二次データだけでは明らかにできなかった生産稼働率、アップグレードサイクル、および受入試験スケジュールを検証し、GaNレトロフィットプログラムのコスト上昇要因を精緻化しました。

デスクリサーチ

私たちはまず、米国議会サービス、NATO、SIPRIの公開防衛予算文書、Volzaの出荷義務データ、国際電気通信連合のトラフィック統計をレビューし、プラットフォームのバックログと周波数割り当てのサイズを測定した。さらに、査読済みのIEEEレーダー会議論文、Questelを通じて入手した特許ファミリー、AESAとGaNモジュールの採用を明らかにしたTier 1レーダーインテグレーターの年次報告書からも洞察を得た。D&B HooversとDow Jones Factivaは、プラットフォームクラス間の平均販売価格を概算するのに役立つ監査済みの収益分割を提供した。これらの情報源は、私たちの証拠ベースを示すものであり、他の多くの公的および有償の文献を確認のために利用したため、網羅的なものではありません。

市場規模と予測

国防費、電子カバレッジ下の国境の長さ、レーダー密度基準をユニット需要に結びつけるトップダウンの再構築が2025年のベースラインを構築し、結果はプラットフォームの分割を調整するための選択的なボトムアップサプライヤーロールアップによってクロスチェックされる。主要な変数には、承認された調達予算、AESA対MSAの普及率、周波数帯ごとの平均販売価格ドリフト、アンテナ出力密度の改善、衛星打ち上げマニフェストなどが含まれる。多変量回帰は各ドライバーを予測し、シナリオ分析は地政学的なフラッシュポイントに関連する偏差を捕捉する。ボトムアップの見積もりでは出荷の確証が得られない場合は、最終的な集計の前に、過去の契約不履行から導き出されたギャップ比率を適用した。

データの検証と更新サイクル

アウトプットは3層のアナリストレビューを通過し、自動化された差異フラグが独立した出荷トラッカーと比較し、異常があればサインオフの前にソースに再連絡する。レポートは12ヶ月ごとに更新され、重要な契約締結や規制の変更により中間更新が行われるため、顧客は最新のベースラインを確認することができる。

モルドールの監視レーダー・ベースラインが信頼される理由

各社がプラットフォームの構成、価格の前提、リフレッシュ時期などを異にするため、また、予算発表に頼るところもあれば、現物納入を追跡するところもあるため、公表されている見積もりは異なっている。

主なギャップドライバーは、宇宙ベースのコンステレーションがカウントされているかどうか、商業用オフショア・レーダーがどのように扱われているか、サプライヤーが確認することなく未検証の予算配分が収入に膨れ上がっているかどうかに起因する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 127億3,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 89億米ドル(2025年) | グローバル・コンサルタンシーA | スペース・プラットフォームを省き、締結済みの契約のみを評価 |

| 119億米ドル(2025年) | 地域コンサルタントB | 固定予算比率を割り当て、サプライヤーのロールアップをスキップする。 |

Mordorは、文書化された契約書、検証済みの出荷データ、アナリストによるクロスチェックに基づいたバランスの取れた数値を提供し、これらの数値は、意思決定者が信頼できる透明で再現性のあるベースラインを提供する。2025年の市場規模は127億3,000万米ドルである。外部調査による市場規模は89億~119億米ドルであり、上述のスコープと検証のギャップを反映している。

レポートで回答された主要な質問

監視レーダー市場の現在の規模はどの程度であり、どの速度で成長していますか?

監視レーダー市場は2026年にUSD 140.4億に達しており、10.29%のCAGRで前進し、2031年までにUSD 229億に達すると予測されています。

どのプラットフォームセグメントが最大の収益シェアを占めていますか?

空中システムは2025年に36.12%のシェアでリードしており、マルチミッション航空機および無人プラットフォームへの持続的な投資を反映しています。

どのプラットフォームセグメントが最も急速に拡大していますか?

宇宙ベースレーダーは、政府が持続的なグローバルカバレッジを求めるにつれて、2031年までに最速の9.47%のCAGRを記録すると予測されています。

どの周波数帯が最も急速に成長すると予想されますか?

Ku/Kバンドシステムは、ステルス対抗および宇宙監視任務における優れた分解能を背景に、10.38%のCAGRを記録すると予測されています。

どの地理的地域が最高の成長率を記録すると予想されますか?

アジア太平洋は海洋安全保障プログラムと大規模なステルス対抗展開に牽引され、7.41%のCAGRで前進する見込みです。

近期的な採用を抑制している主な制約は何ですか?

最上位システムでは1ユニットあたり最大USD 1.3億に達する高い取得・ライフサイクルコストが、調達における最大の短期的な足かせとなっています。

最終更新日: