レーダーシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.06 十億米ドル |

| 市場規模 (2031) | 49.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーダーシステム市場分析

レーダーシステム市場規模は、2025年の361億2,000万米ドルから2026年に380億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.38%で2031年までに494億4,000万米ドルに達すると予測されています。現在の市場拡大は、安定した防衛関連資金の供給、自動車向け先進運転支援システム(ADAS)レーダーの急速な普及、および航空交通管制の広範な近代化プログラムによって牽引されています。長距離防空・ミサイル防衛センサーへの軍事需要は、車両向け4Dイメージングレーダーおよびフェーズドアレイ気象レーダーへのシフトと相まって、レーダーシステム市場のアドレサブルベースを拡大しています。[1]連邦航空局、「施設更新およびリスク軽減プログラム」、faa.gov 連続波アーキテクチャは77〜81GHz帯におけるミリ波アップグレードの恩恵を受け、AI対応デジタルビームフォーミングおよびソフトウェア定義設計が性能向上サイクルを加速しています。窒化ガリウムのサプライチェーンリスクは短期的な懸念事項として残るものの、セカンドソース戦略および長期的な材料科学への投資を促進しています。

主要レポートのポイント

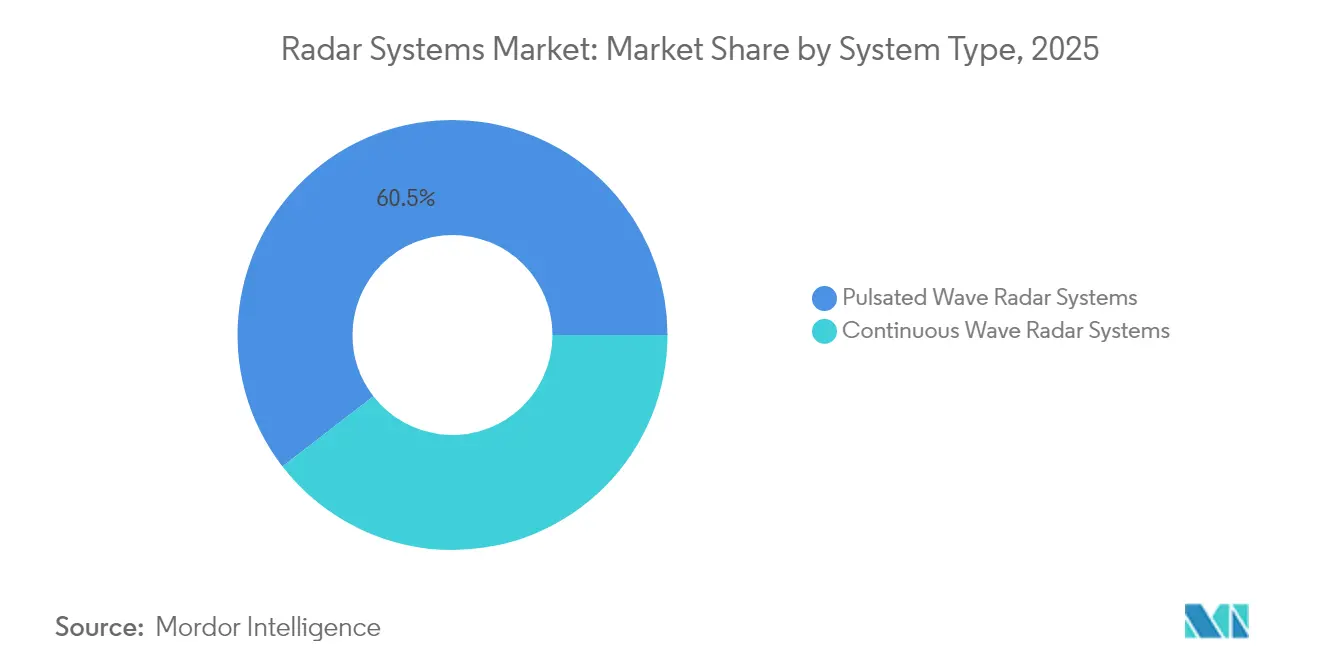

- システムタイプ別では、断続波システムが2025年のレーダーシステム市場シェアの60.48%をリードし、連続波アーキテクチャは2031年にかけてCAGR 5.74%で最速の成長を記録しました。

- 周波数帯別では、C-X帯が2025年のレーダーシステム市場規模の38.11%のシェアを占め、40GHz超のミリ波帯は2031年にかけてCAGR 5.86%で拡大すると予測されています。

- コンポーネント別では、アンテナモジュールが2025年のレーダーシステム市場規模の32.35%を占め、ソフトウェアおよびサービスがCAGR 5.89%で最速成長セグメントを代表しています。

- エンドユーザー別では、軍事・防衛が2025年のレーダーシステム市場シェアの57.12%を占めて首位を維持し、自動車セクターは2031年にかけてCAGR 5.97%で成長すると予測されています。

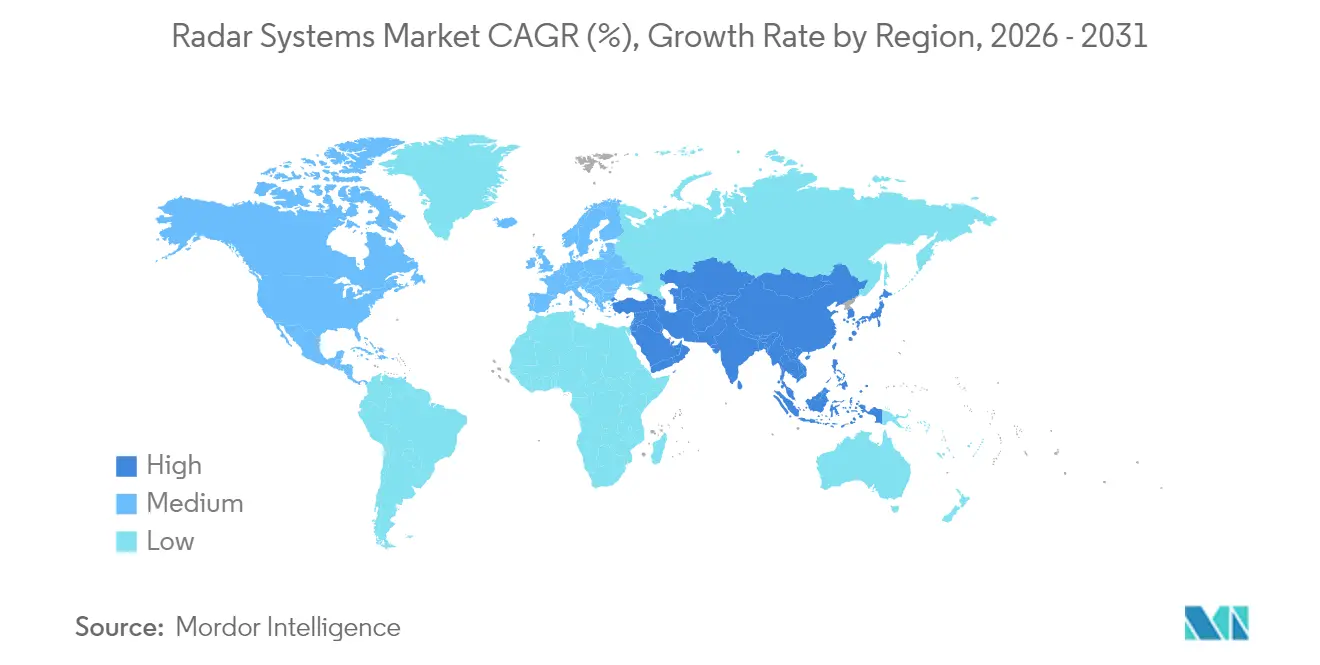

- 地域別では、北米が2025年に36.94%の収益シェアをリードし、アジア太平洋は2031年にかけてCAGR 6.09%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーダーシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界規模の防衛予算の増大 | +1.8% | 世界全体、北米・欧州・アジア太平洋が主導 | 中期(2〜4年) |

| 自動車向けADASレーダーの急速な普及 | +1.5% | 世界全体、北米・欧州・アジア太平洋が最も顕著 | 短期(2年以内) |

| 航空交通管制近代化プログラム | +1.2% | 北米、欧州 | 長期(4年以上) |

| 高度気象監視への需要増大 | +0.9% | 北米、アジア太平洋 | 中期(2〜4年) |

| 小型無人航空機(UAV)統合向けミニチュア化レーダー | +0.7% | 北米、欧州 | 短期(2年以内) |

| AI対応デジタルビームフォーミングベースレーダー | +0.6% | 北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界規模の防衛予算の増大

防衛省は次世代センサーへの資金投入を継続しています。米国国防総省は2025会計年度において、低層防空・ミサイル防衛センサーに17億米ドル、AN/SPY-6の継続生産に5億3,700万米ドルを配分しました。欧州でも同様の勢いが見られ、ラトビアとスロベニアが統合防空強化を目的としてHENSOLDT TRML-4Dシステムを1億ユーロ(1億900万米ドル)相当で発注しました。アジア太平洋の防衛投資は、KF-21戦闘機およびL-SAM IIミサイルシステム向けのHanwha SystemsによるAESAレーダー契約を通じて加速しています。NATO標準化協定などの多国間枠組みは、国境を越えた技術移転を円滑化し、大量調達の効率化を支援しています。

自動車向けADASレーダーの急速な普及

自動車メーカーはレーダーノードをアダプティブクルーズコントロールから360度全方位知覚へと拡張しています。Arbe RoboticsとNVIDIAは、レベル3自動運転要件に向けて仰角と速度をマッピングする4Dイメージングレーダーの共同開発に取り組みました。[2]Arbe Robotics、「4Dイメージングレーダー技術」、arberobotics.com NXP Semiconductorsはビットセンシングと提携し、複数の車両クラスにわたる安全機能の解像度向上とレイテンシ低減を実現しました。規制の後押しが緊急性を高めており、欧州の規則は全ての新車に高度緊急自動ブレーキを義務付け、米国の国家道路交通安全局も同様の提案を公表しています。77〜81GHz帯への移行により、より高い距離分解能と小型アンテナの実現が可能となり、大量市場への展開が促進されています。

航空交通管制近代化プログラム

連邦航空局の80億米ドル規模の施設更新およびリスク軽減プログラムにより、618基の老朽化したレーダーが信頼性と気象透過性に優れた固体素子システムへと置き換えられる予定です。欧州の単一欧州空域プログラムはデジタルレーダー統合とネットワーク化センシングを優先し、航空航法サービス提供者間の相互運用可能なソリューションを推進しています。国際民間航空機関のグローバル航空航法計画は性能基準を統一し、サプライヤーに世界的に認証可能なプラットフォームの設計を促しています。ソフトウェア定義アーキテクチャにより、ハードウェアを変更することなく将来的なアルゴリズムのアップグレードが可能となり、増加する航空交通量に対応しています。

高度気象監視への需要増大

米国海洋大気庁気象サービスが2024年に1億5,000万米ドルのNEXRADアップグレードを完了し、降水識別に対するデュアル偏波の利点が実証されました。中国は50基以上のXバンドフェーズドアレイレーダーを配備しており、高周波気象監視のグローバルな普及が示されています。レーダー出力と融合したAIアルゴリズムにより激しい嵐の予測が向上し、データアナリティクスの新たな収益機会が生まれています。技術ベンダーは現在、ハードウェア、クラウド処理、予測インサイトをバンドルしたサービス契約を提供し、継続的収益モデルを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期取得コストおよびライフサイクルコスト | −1.1% | 世界中の新興市場 | 長期(4年以上) |

| 無線周波数スペクトラムの混雑と割り当ての障壁 | −0.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 窒化ガリウムデバイスのサプライチェーンの集中 | −0.5% | 世界全体 | 短期(2年以内) |

| 高度RF工学における人材不足 | −0.4% | 新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な初期取得コストおよびライフサイクルコスト

プレミアムAESAレーダーは予算を圧迫します。エジプトによるAN/TPS-78単体の発注額は3億400万米ドルに達し、コートジボワールのGM200レーダーは5,000万ユーロ(5,450万米ドル)のコストがかかりました。調達費用を超えて、窒化ガリウムモジュールのメンテナンスおよび専門的なキャリブレーションが総所有コストを長期化させます。Mercury Systemsは国防総省から850万米ドルの契約を受け、レーダー組立品の寸法・重量・消費電力を80%削減することを目標としており、業界がライフサイクルコスト圧縮に向けて取り組んでいることを示しています。

無線周波数スペクトラムの混雑と割り当ての障壁

5Gの展開拡大がレーダー帯域と重複し、干渉の脅威をもたらしています。米国の国家スペクトラム戦略は24GHzおよび28GHz割り当ての競合を指摘し、自動車および気象レーダー運用者に波形の精緻化を促しています。[3]MITRE Corporation、「スペクトラム管理および近代化」、mitre.org 規制交渉はリソースを消費し、展開を遅延させます。ダイナミックスペクトラム共有ソリューションは存在しますが、コグニティブレーダーのアップグレードを必要とし、複雑性と設備投資を増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:連続波システムが勢いを増す

断続波カテゴリーは2025年のレーダーシステム市場シェアの60.48%を占め、AN/SPY-6およびTPY-2などの長距離ミサイル防衛レーダーに支えられています。断続波技術は、優れたピーク出力と距離ゲート識別能力により、戦略的早期警戒任務の中核を担い続けています。しかし連続波設計は、自動車向けADAS、小型UAVのセンス・アンド・アボイド、およびコンパクトな海上安全設備への適合性を反映して、CAGR 5.74%を記録すると予測されています。Arbe Roboticsの4Dイメージングレーダーソリューションは、周波数変調連続波変調を活用して精密な仰角データを提供し、レベル3自動運転プログラムへの採用を促進しています。

連続波レーダーは寸法・重量・消費電力を低減し、スペースが制約されたプラットフォームへの統合を容易にします。Leonardoのオスプレイファミリーは無人航空機向けに低SWaP性能を実証しています。77〜81GHz帯における規制上の帯域割り当ては連続波自動車センサーに有利に働き、大量生産の経済性を強化しています。今後5年間で、2つのアーキテクチャ間のレーダーシステム市場規模の収益配分は、自動車・ドローン・インフラ展開が従来の防衛支出を上回る速度で拡大するにつれ、縮小すると予想されます。

コンポーネント別:ソフトウェアおよびサービスが成長をリード

アンテナモジュールは2025年の総収益の32.35%を占め、同時多任務運用を可能にする窒化ガリウム送受信モジュールによって牽引されています。フェーズドアレイの密度が高まるにつれ、アンテナタイルは制御・校正・健全性監視センサーを統合し、サブシステムの価値を高めています。送受信および電力増幅モジュールは、より高い熱余裕を求めてヒ化ガリウムから窒化ガリウムへと移行しており、混合信号RFICの統合により基板数が削減されています。

ソフトウェアおよびサービスは、AIによる脅威分類、レーダーデータアナリティクス、およびクラウドホスト型後処理に支えられ、2031年にかけてCAGR 5.89%で成長します。RTX CorporationのコグニティブAIRCRAFT防衛システムなどのAIフレームワークは、リアルタイムの電磁環境学習を実証しています。調達がケイパビリティ・アズ・ア・サービスモデルへと移行するにつれ、ベンダーはアルゴリズムの更新とサイバーセキュリティパッチを通じて継続的な収益を確保します。FCC認証やISO-9001品質監査などの規制遵守は専門サービスへの需要を刺激し、エコシステムの収益化を加速させています。

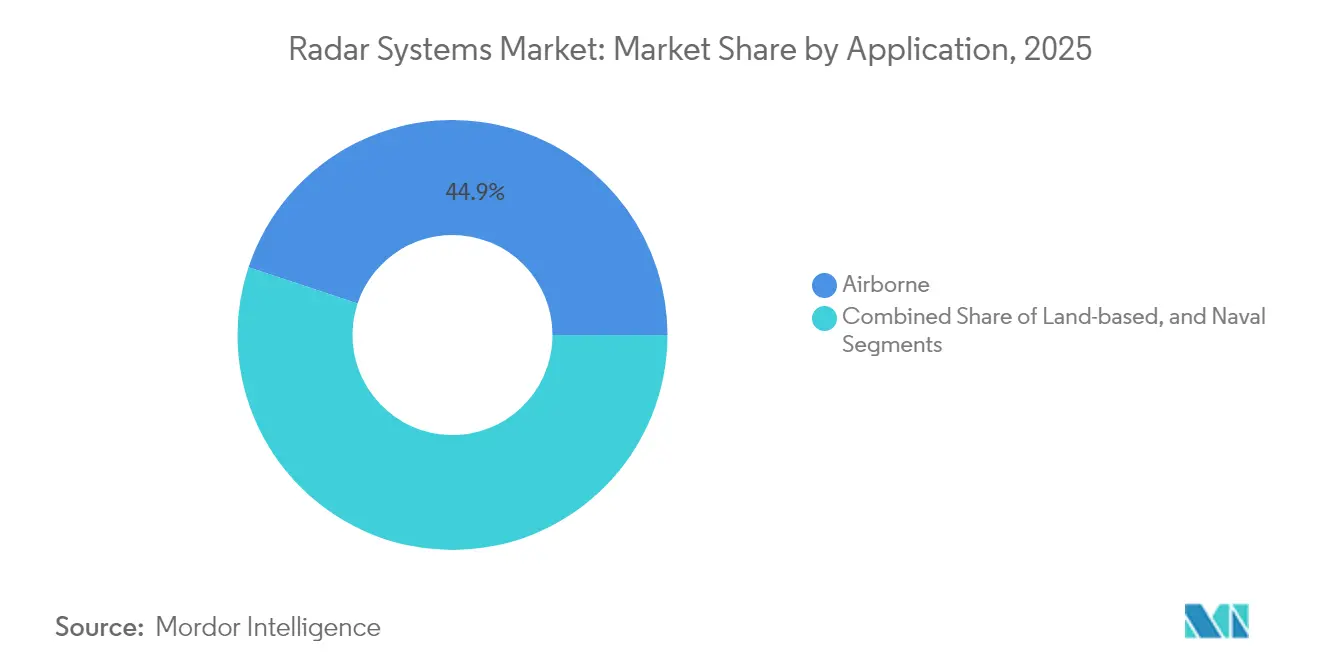

用途別:陸上ベースシステムが有望性を示す

航空搭載プラットフォームは2025年に44.89%の収益シェアを占め、現役戦闘機のアップグレードと民間航空機隊の拡大を反映しています。戦闘機プログラムは、空対空・空対地・電子戦モードを単一の開口部に統合するAESAレーダーを搭載しています。海軍需要は、モジュール式SPY-6バリアントを採用した駆逐艦およびフリゲートの近代化スケジュールを通じて持続しています。

陸上ベースセンサーはCAGR 5.63%が見込まれ、対砲迫任務、国境監視、および新興の対ドローン要件によって牽引されています。ウクライナへのTRML-4Dレーダーの配備は、250キロメートルにわたって1,500目標を追跡する多用途陸上ベースの有用性を示しています。地上気象レーダーは安定した民間資金を享受し、車両対インフラレーダーノードはインテリジェント交通パイロットプログラムにおいて勢いを増しています。

エンドユーザー産業別:自動車セクターがイノベーションを牽引

軍事・防衛は2025年のレーダーシステム市場シェアの57.12%を保持し、統合部隊センサー融合を重視するマルチドメイン作戦ドクトリンに支えられています。海軍・地上・宇宙ベースのレーダー投資は、統合防空・ミサイル防衛アーキテクチャの下に収束しています。軍民両用の航空組織は、能力需要に対応するため監視レーダーおよび気象レーダーを更新しています。

自動車コミュニティはエンドユーザーの中で最高となるCAGR 5.97%が軌道に乗っており、義務化された自動緊急ブレーキおよび車線維持システムによって牽引されています。OEMは単機能コーナーレーダーから、高速車載ネットワークを介して接続された集中型4Dイメージングアレイへと進化しています。ISOやSAEなどの標準化機関は大量生産の規模の経済を導く性能指標を策定し、センサーあたりのコストを引き下げ、エコノミークラスモデル全体でのより広範な普及を促進しています。

地域分析

北米は2025年の収益の36.94%を占め、米国国防総省の2025会計年度8,498億米ドルの配分およびFAAの80億米ドルのレーダー更新プログラムに支えられています。カナダは北米航空宇宙防衛司令部(NORAD)のアップグレードを推進し、メキシコは航空交通管理および沿岸監視に投資しています。自動車向けレーダー普及は米国およびカナダのEV製造と連動し、センサー需要を支援しています。

アジア太平洋はCAGR 6.09%で最も成長が速い地域です。中国は50基以上のXバンドフェーズドアレイ気象レーダーを配備し、南シナ海の海洋監視に投資しています。韓国のHanwha SystemsはKF-21およびL-SAM IIにAESAユニットを供給し、日本は戦闘機レーダーのアップグレードを加速しています。77〜81GHz帯における規制の明確化に支えられ、国内の電気自動車および自動運転車両プラットフォームでの自動車レーダー展開が加速しています。

欧州ではNATOコミットメントと単一欧州空域近代化を基盤として安定した普及が見られます。ラトビアとスロベニアはTRML-4Dユニットを1億ユーロ(1億900万米ドル)相当で発注し、LeonardoのECRS Mk2はタイフーンへの初飛行を完了しました。ThalesのGM400αレーダーはバルト防衛を強化しています。ドイツ・フランス・イタリアにおける先進運転支援義務化が自動車レーダーの普及を加速し、セグメントをまたいだ需要を強化しています。

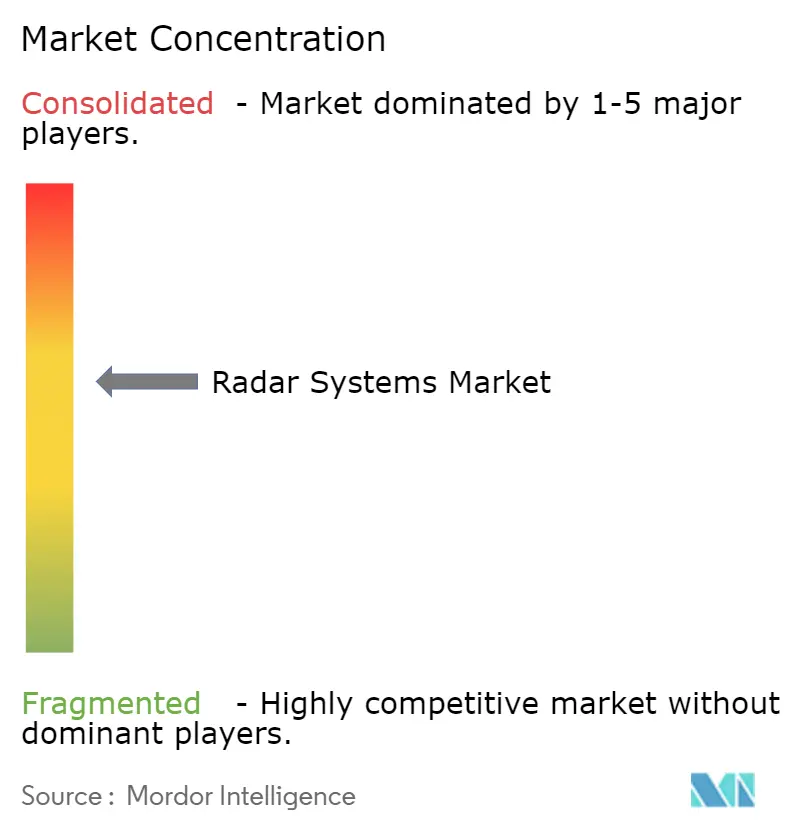

競争環境

レーダーシステム市場は中程度の集中度を示しており、既存大手のLockheed Martin、RTX Corporation、およびThales Groupは数十年にわたる周波数領域の知的財産と確立されたプログラム実績を活用し、主要契約を獲得しています。2024年6月にAndurilがNumericaのレーダー事業を買収して自律防衛スタックを強化し、2025年8月にVoyager TechnologiesがElectroMagnetic Systems Inc.を宇宙ベースのアナリティクス能力強化のために買収するなど、業界再編が激化しています。

スタートアップ企業は対ドローン探知、分散型開口構成、低コストイメージングなどのニッチな機会に注力しています。Zendarの分散型開口アーキテクチャは大型アンテナなしで高分解能自動車レーダーを実証しています。[4]Zendar、「分散型開口レーダー」、zendar.io DGISTによるFMCW分解能を2倍にするアルゴリズムなどの学術的ブレークスルーは、ソフトウェアのみによる性能飛躍を刺激しています。競争上の差別化はAI統合、ソフトウェアアップグレード性、およびライフサイクルサービスモデルに集約されています。スペクトラム政策および国際武器取引規則(ITAR)は市場参入において依然として重要であり、非米国ベンダーのリーチに影響を与えています。

レーダーシステム業界リーダー

Leonardo S.p.A.

General Dynamics Corporation

NXP Semiconductors N.V.

BAE Systems plc

Airbus Defense and Space, Inc.(Airbus SE)

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2025年8月:Voyager TechnologiesがElectroMagnetic Systems Inc.の買収を完了し、地上・航空・宇宙にわたるAIネイティブISR(情報・監視・偵察)を強化しました。

- 2025年7月:HENSOLDTがウクライナへのTRML-4D AESAレーダーの追加納入を完了し、250キロメートル以内の1,500目標の追跡能力を強化しました。

- 2025年3月:Mercury Systemsが米国国防総省から850万米ドルの契約を受け、XバンドAESAレーダーの寸法・重量・消費電力を80%以上削減する取り組みを進めています。

- 2024年12月:DGISTの研究者がハードウェアを変更することなくFMCWレーダーの分解能をほぼ2倍にするアルゴリズムを発表しました。

グローバルレーダーシステム市場レポートスコープ

レーダー(RADAR)は、Radio Detection and Ranging(電波探知測距)の略称です。電波はレーダーの基盤技術です。無線コンピューターネットワークや携帯電話と同様に、レーダーは電磁波を放出します。電波を使用して周囲の物体を探知する特性を持ちます。レーダーは気象学、航空監視、さらには海事分野でも活用されています。レーダーは道路上の車速測定にも使用できます。

レーダーシステム市場は、タイプ、用途、エンドユーザー産業、および地域別に区分されています。タイプ別では、市場は連続波レーダーシステムおよび断続波レーダーシステムに区分されています。用途別では、市場は航空搭載、陸上ベース、および海上に区分されています。エンドユーザー産業別では、市場は航空、海事アプリケーション、自動車、軍事・防衛に区分されています。本レポートはまた、異なる地域における主要国のレーダーシステム市場の規模および予測も網羅しています。各セグメントの市場規模は米ドル換算の金額ベースで提供されます。

| 連続波レーダーシステム |

| 断続波レーダーシステム |

| アンテナモジュール |

| 送受信モジュール |

| 電力増幅器および発振器 |

| 信号プロセッサおよびコントローラー |

| ソフトウェアおよびサービス |

| 航空搭載 |

| 陸上ベース |

| 海上 |

| 航空 |

| 海事アプリケーション |

| 自動車 |

| 軍事・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 |

| システムタイプ別 | 連続波レーダーシステム | |

| 断続波レーダーシステム | ||

| コンポーネント別 | アンテナモジュール | |

| 送受信モジュール | ||

| 電力増幅器および発振器 | ||

| 信号プロセッサおよびコントローラー | ||

| ソフトウェアおよびサービス | ||

| 用途別 | 航空搭載 | |

| 陸上ベース | ||

| 海上 | ||

| エンドユーザー産業別 | 航空 | |

| 海事アプリケーション | ||

| 自動車 | ||

| 軍事・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

レポートで回答される主要な質問

レーダーシステム市場の現在の市場規模はどのくらいですか?

レーダーシステム市場規模は2026年に380億6,000万米ドルであり、2031年までに494億4,000万米ドルに達すると予測されています。

最も急速に拡大しているレーダータイプはどれですか?

連続波アーキテクチャは、自動車およびUAVへの展開に牽引され、2031年にかけてCAGR 5.74%で成長すると予測されています。

ミリ波帯がレーダーにとって重要な理由は何ですか?

40GHz超の周波数帯はコンパクトなアンテナと高分解能探知を可能にし、4Dイメージング自動車センサーにとって不可欠な存在となっています。

レーダー需要の成長をリードしている地域はどこですか?

アジア太平洋は防衛近代化と自動運転車両生産に牽引され、CAGR 6.09%で最高の成長軌道を記録しています。

ソフトウェア定義レーダーは市場にどのような影響を与えていますか?

ソフトウェア定義設計はコードによる能力アップグレードを可能にし、サービスからの継続的収益を高め、イノベーションサイクルを加速しています。

レーダーのより広範な展開を制限する課題は何ですか?

高額な初期取得コストとスペクトラムの混雑が主要な抑制要因であり、特に新興市場および混雑した周波数帯において顕著です。

最終更新日: