海上監視市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.44 十億米ドル |

| 市場規模 (2031) | 38.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海上監視市場分析

2026年の海上監視市場規模は270億4,400万米ドルと推定され、2025年の255億1,000万米ドルから成長し、2031年には380億2,000万米ドルに達する見通しであり、2026年〜2031年にかけて年平均成長率(CAGR)6.74%で拡大する。排他的経済水域(EEZ)におけるグレーゾーン強圧の高まり、海軍近代化の加速、および自律型ISRスウォームの導入がこの勢いを支えている。各国政府は探知から交戦までの時間を短縮するセンサー融合アーキテクチャを優先し、輸出管理上のボトルネックが先進センサーの同盟国共同開発を促進している。需要は、キル・ウェブ速度でマルチドメインデータストリームを統制するソフトウェア定義の指揮統制(C2)レイヤーへと向かっており、AI活用型アナリティクスの調達を刺激している。同時に、ライフサイクルコストへの圧力が、船体を再利用しつつ新型レーダーやクラウド接続プロセッサを組み込むモジュール式アップグレードを促進し、主要企業および第2層ソフトウェアベンダーに改修需要をもたらしている。

主要レポートの要点

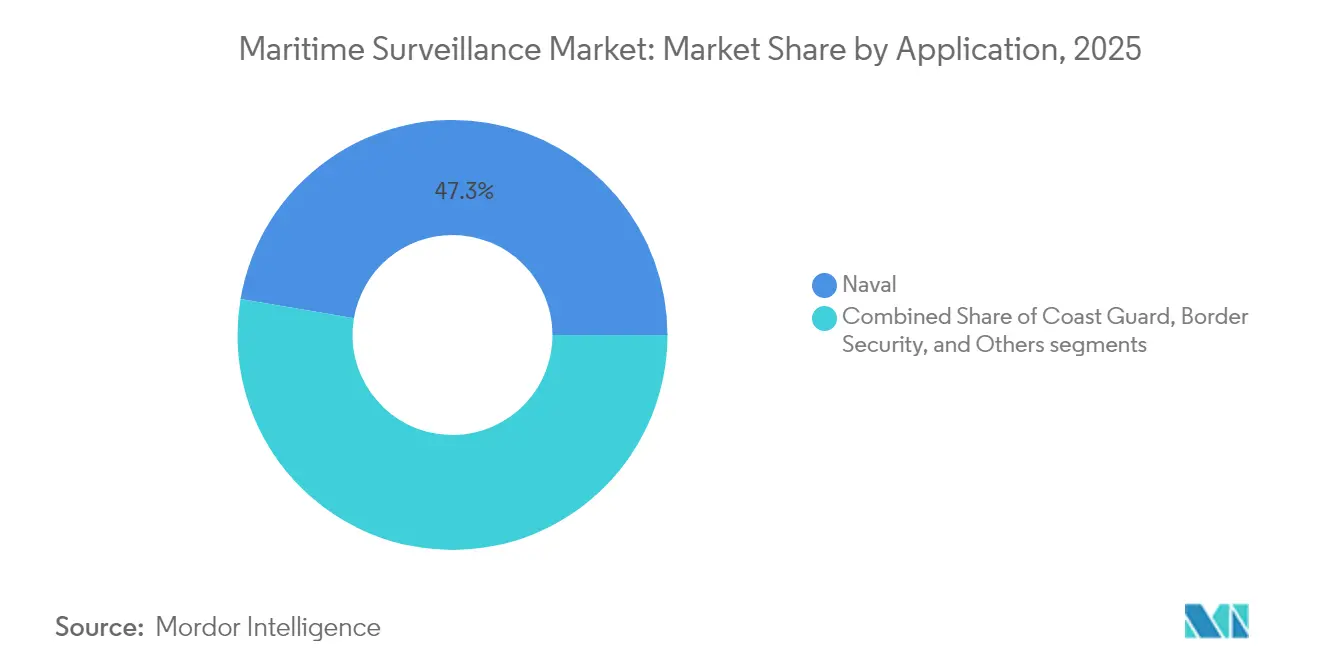

- 用途別では、海軍作戦が2025年に収益シェア47.32%でトップを占め、国境警備は2031年にかけてCAGR 8.05%で拡大する見込みである。

- プラットフォーム別では、沿岸・固定施設が2025年の海上監視市場シェアの38.40%を占め、航空搭載システムは2031年にかけてCAGR 8.28%で拡大している。

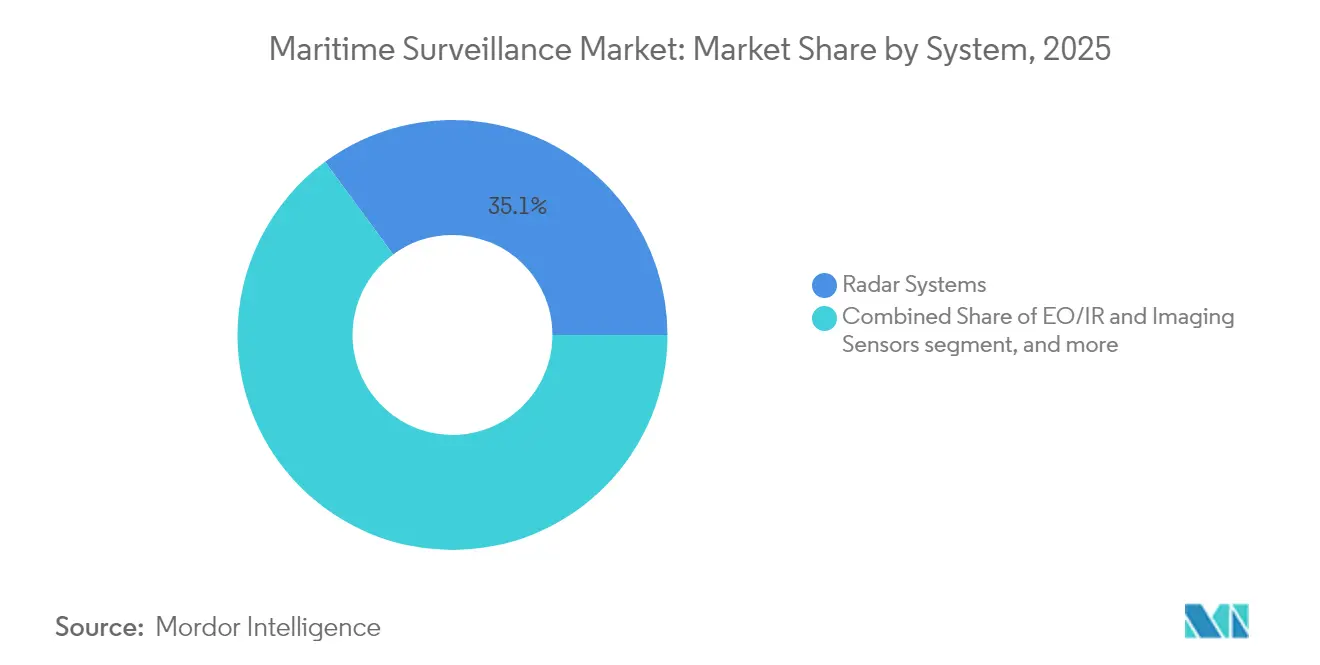

- システム別では、レーダーが2025年の海上監視市場において35.10%のシェアを占め、統合C2・アナリティクスソフトウェアは2031年にかけてCAGR 8.76%で進展している。

- コンポーネント別では、ハードウェアが2025年の海上監視市場において64.60%のシェアを保持し、ソフトウェアはCAGR 9.12%で最速の成長を記録した。

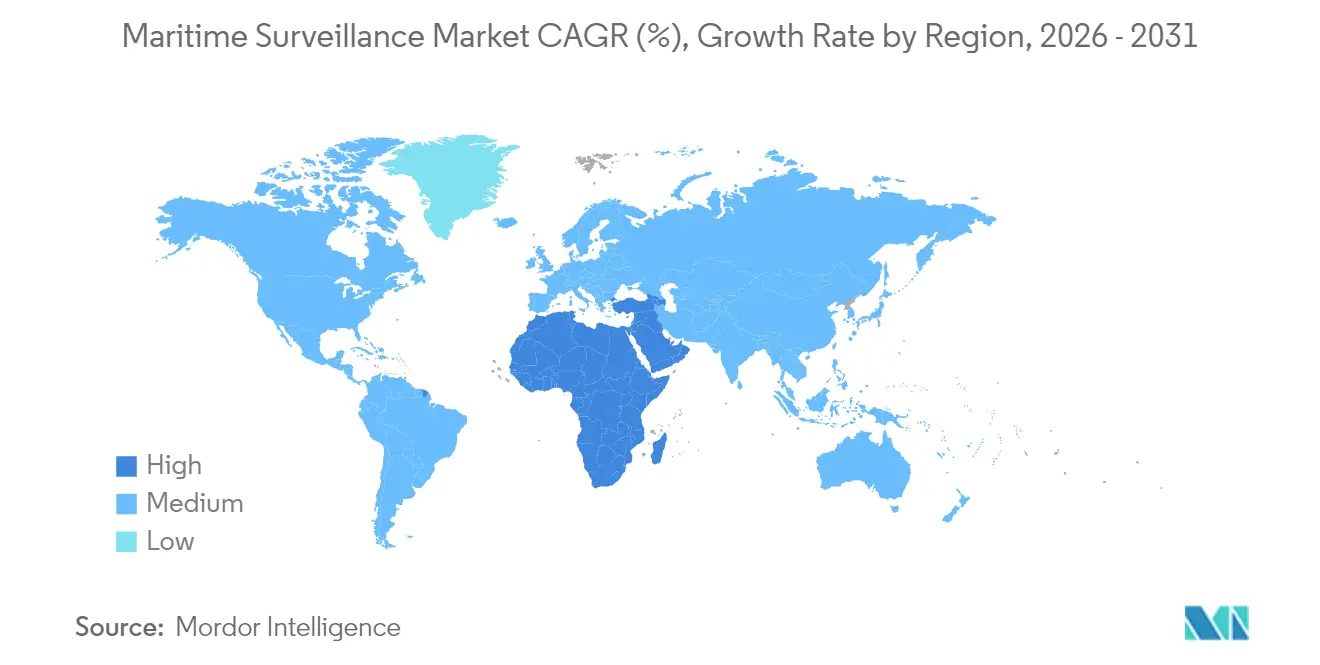

- 地域別では、北米が2025年の海上監視市場において35.10%のシェアを占め、中東・アフリカは2026年〜2031年にかけてCAGR 8.94%を記録した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海上監視市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%目安) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グレーゾーン海上強圧と係争排他的経済水域 | +1.2% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| インド太平洋海軍近代化競争 | +1.5% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 自律型ISRストライク・スウォームの急速な展開 | +0.8% | 全世界、北米および欧州が先導 | 短期(2年以内) |

| キル・ウェブ速度のためのAI活用センサー融合 | +1.1% | 全世界、先進軍事市場 | 中期(2〜4年) |

| 極超音速時代の早期警戒レーダーアップグレード | +0.9% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 統合全ドメイン作戦のための宇宙から海上へのISRレイヤー | +1.3% | 全世界、宇宙能力保有国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グレーゾーン海上強圧と係争排他的経済水域

国家は紛争閾値以下の非運動論的戦術を活用して権益を主張しており、南シナ海における船舶民兵の機動に顕著に見られる。[1]出典:戦略国際問題研究所、「危険な海域:南シナ海の漁業」、csis.org 漁船と秘密民兵船舶を識別する継続的な監視は、したがって不可欠である。拡大防衛協力協定(EDCA)は、無人アセットに対してクロスキューイングを行う持続的な水上・航空センサーグリッドの取得においてフィリピンを支援している。[2]出典:フィリピン国防省、「EDCA実施による海上安全保障の強化」、dnd.gov.ph この環境は、高解像度沿岸レーダー、AISスプーフィング検知、および異常な滞留を検知するパターン・オブ・ライフ分析への受注を押し上げている。

インド太平洋海軍近代化競争

地域の防衛予算は年率7.2%増加し、強靭な監視基盤に依存する空母群、駆逐艦、長射程ミサイルへの資金が確保されている。日本は対攻撃任務向けに多機能レーダーマストを統合しており、オーストラリアのAUKUS潜水艦計画は宇宙ベースのリレーにネットワーク接続された音響アレイを規定している。[3]出典:オーストラリア国防省、「AUKUS潜水艦プログラム進捗アップデート」、defence.gov.au 相互運用性の要件がオープンアーキテクチャのミッションシステムを促し、モジュール式・主権対応型スイートへの海上監視市場需要を牽引している。

自律型ISRストライク・スウォームの急速な展開

米国のゴースト・フリート・オーバーロード試験により、複数の作戦域にわたって自律組織化する無人水上艦艇(USV)の有効性が実証された。スウォーム・ロジックがセンサー配置を最適化し、同等の人員を必要とせず監視フットプリントを拡大する。商業海洋事業者も自律型水中無人機(AUV)によるパイプライン検査でこれを反映しており、海上監視市場を拡大させる軍民融合を示している。数十の低消費電力フィードを取り込むエッジ・クラウド融合エンジンは、現在、人間のアナリストを凌駕しており、ソフトウェアの価値を高めている。

キル・ウェブ速度のためのAI活用センサー融合

極超音速の脅威が意思決定ループを数秒に圧縮し、機械速度でマルチバンド入力をトリアージする機械学習分類器の採用を促している。NATOの海上無人システム・イニシアティブは、同盟国がリアルタイムトラックを共有できるよう連合データモデルを推進している。説明可能AIを組み込むベンダーは優位に立ち、顧客は速度を損なうことなく人間がループ内にある保証を主張している。

制約要因影響分析*

| 制約要因 | CAGRへの影響(%目安) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進センサーにおける輸出管理のボトルネック | -0.7% | 全世界、非同盟国 | 短期(2年以内) |

| マルチドメインC2相互運用性のギャップ | -0.6% | 全世界、連合作戦 | 中期(2〜4年) |

| AESAおよびDEW対応レーダーの高いライフサイクルコスト | -0.8% | 全世界、予算制約国 | 長期(4年以上) |

| ネットワーク艦隊におけるサイバー攻撃対象領域の拡大 | -0.5% | 全世界、先進海軍 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進センサーにおける輸出管理のボトルネック

先進センサーにおける輸出管理のボトルネックは、引き続き調達経路を分断している。米国の国際武器取引規制(ITAR)および欧州連合(EU)の二重用途規制リストの下、窒化ガリウム(GaN)パワーアンプ、超低雑音受信機、デジタル無線周波数メモリチップは戦略的資産として扱われている。これらのコンポーネントのライセンス取得には12〜18か月を要する場合があり、多国間統合プログラムを複雑化する厳格な再輸出条項が含まれることが多い。その結果、同盟国の海軍は次世代AESAアレイおよび電子戦耐性プロセッサを優先的に確保する一方、非同盟の購入者はより能力の低いレガシー設計へと誘導される。このギャップを緩和するため、アジア太平洋および中東の複数の造船所が、現在のボトルネックを将来的に回避し得る合弁事業の萌芽として、地域組立と第2層半導体製造を組み合わせた共同生産ラインを立ち上げている。

マルチドメインC2相互運用性のギャップ

マルチドメインC2相互運用性のギャップは、数十年にわたるプラットフォーム固有のデータフォーマット、帯域幅を大量消費するビデオフィード、および非互換な暗号スイートに起因している。旧式の艦艇は依然として独自メッセージセットでトラックファイルを送信しており、新型の無人アセットがそれを解析できないため、オペレーターはピーク時に遅延を生じさせ、データの切り捨てリスクをもたらすプロトコル変換装置を使用せざるを得ない。NATOの連合ミッション・ネットワーキング・フレームワークは共通標準を定義しているが、実装状況は国によって異なり、連合演習では融合された標的ソリューションを遅延させるスキーマの不一致が定期的に表面化する。海上部隊が宇宙、サイバー、および地上センサーと同期しようとするにつれてこれらの問題はより深刻化しており、技術的な修正を真の統合全ドメイン情報共有基盤の実現に向けた持続的なガバナンスおよびサイバー認定改革と組み合わせる必要があることを示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:海軍の優位が国境警備の急成長を牽引

海軍任務は2025年の海上監視市場規模において121億6,000万米ドルを創出し、米国、中国、インドにおける艦隊近代化により47.32%のリーダーシップを維持した。センサーを豊富に搭載した駆逐艦が宇宙リレーと連携して探知範囲を拡大し、空母航空団はAI活用型EO/IRポッドを統合して海上制空・制海作戦を実施する。海上監視産業はまた、高持続型無人水上艦艇(USV)を戦闘ネットワークに組み込み、単位距離あたりのカバレッジコストを低減している。国境警備は、沿岸国が岸上レーダーと無人航空機(UAV)フィードを融合した移民阻止・密輸取締パトロールの自動化を進める中、CAGR 8.05%でトップ成長を示している。

商業港湾、漁業、および洋上エネルギー事業者はデュアルユース監視スイートを採用し、波及的な研究開発の恩恵を受けている。環境機関は潜水艦探知向けに開発されたAI分類器を不法投棄の検知に活用している。この収束が購買層を広げ、防衛予算が横ばいであっても海上監視市場を拡大させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:航空搭載システムが沿岸インフラを超えて加速

沿岸・固定サイトは2025年の海上監視市場シェアの38.40%を占め、海峡およびEEZ境界を守る長距離超水平線レーダーに支えられた。しかし、P-8ポセイドンのアップグレードおよびUAV調達の増加に伴い、航空搭載アセットはCAGR 8.28%で固定ノードを上回る成長を示している。海上監視産業は、24時間以上滞空し衛星通信を介して分散型作戦センターに探知情報を伝送する消耗型ドローンを取り入れている。

水上艦艇は低被傍受確率レーダーおよびデッキ搭載型EOターレットを統合し、分散型致死的ネットワークのセンシング範囲を拡大している。水中音響アレイは静粛な通常動力型潜水艦の螺旋航路をマッピングしているが、設備投資の大きさが主要海軍への普及を制限している。航空ISRコストの低下に伴い、小規模国家はコストのかかる沿岸タワーを建設するよりも航空カバレッジへと飛躍する傾向があり、海上監視市場内の地理的支出パターンを再形成している。

システム別:ソフトウェアアナリティクスがレーダーの優位を凌駕

全天候追跡性能により、レーダーは依然として海上監視市場の35.10%のシェアを保持している。しかし、統合C2・アナリティクススイートは、オペレーター負担を削減する認知システムを海軍が優先するにつれて年率8.76%で拡大している。センサー非依存のミドルウェアがレーダー、ソナー、AIS、および衛星画像を取り込み、単一画面の海上状況共通認識を構築する。ベンダーはリアルタイム異常検知、誤警報抑制、および予測的行動方針アルゴリズムによって差別化を図っている。

EO/IRペイロードがポジティブIDを追加し、自動運転車の知覚スタックから移植された分類AIに供給している。ソナーチェーンは海底インフラへの脅威を検知し、TwInvisなどのパッシブRFアレイは民間放送を利用して電波を放射せずにステルス航空機を捕捉する。このマルチフェノメノロジー需要が海上監視産業のソフトウェアセグメントを活性化し、ハードウェアデータストリームを意思決定優位へと変換している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェア革命がハードウェア中心市場を変革

ハードウェアは資本集約的なアンテナおよび安定化ジンバルにより、2025年の海上監視市場において64.60%を保持した。それにもかかわらず、ソフトウェア収益は艦上にマイクロサービスを展開するクラウド・エッジパイプラインを反映し、年率9.12%で成長している。AIモデルの更新がドック入り期間なしに脅威ライブラリを強化し、プラットフォームの適合性を維持する。このシフトは、ベンダーロックインを回避するオープンAPIへの顧客ニーズと一致しており、主要企業に対して独自バスを開放するか、あるいは機動力のある独立系ソフトウェアベンダー(ISV)による置き換えリスクを受け入れるかを迫っている。

サイバーセキュアなDevSecOpsパイプラインが差別化要因として台頭し、海軍はソフトウェア部品表(SBOM)および継続的な脆弱性スキャンを要求している。その結果、海上監視市場は現在、認定機関およびデジタルツインテストラボを物理的な試験場と同等に評価している。

地域分析

北米は2025年の海上監視市場において35.10%のシェアを保持し、年間190億米ドルの米国海軍および沿岸警備隊の近代化支出に支えられた。分散型海上作戦はセンサーを豊富に搭載した水上戦闘艦に依存しており、沿岸警備隊は対麻薬作戦のためAESAおよびAIアナリティクスを備えた洋上パトロールカッターを支援している。カナダは、ハリファックスにダウンリンクされるRADARSAT-コンステレーション画像を通じて融解する北極海航路を監視するために、ポーラー・イプシロン・ネクストに資金を提供している。メキシコは沿岸レーダーをUAVと統合し、麻薬を積んだ半潜水艇を取り締まっている。

中東・アフリカは、ドローンおよび機雷事案を受けてGCC諸国がホルムズ海峡のタンカー航路を防衛する中、最速のCAGR 8.94%を記録している。サウジアラビアは海上監視パッケージをビジョン2030の沿岸メガプロジェクトに組み込んでいる。UAEは外国のパートナーシップを活用した主権データ管理により、無人水上哨戒ラインの先駆けとなっている。イスラエルはガスリグ周辺に自律型哨戒艇を展開し、電子情報(ELINT)センサーとAI相関エンジンを組み合わせている。南アフリカは喜望峰周辺の違法漁業および船舶由来汚染を監視するため、ケルビンレーダー網をアップグレードしている。

欧州およびアジア太平洋は固有の脅威ベクターに連動した安定した需要を示している。欧州は、暗号化船舶追跡のためガリレオPRS信号を利用した地中海捜索救助(SAR)および北極状況認識に資金を提供している。アジア太平洋の近代化は海上監視市場の戦略的支点であり続けているが、輸出管理の二分化により米国の同盟国がGaNレーダーにアクセスする一方で、他国はイスラエル製または国産センサーへの多様化を図っている。日本は艦載型OQQ-25ソナーを展開し、オーストラリアは対潜水艦戦アナリティクスのための主権AIラボを設立し、インドはプロジェクト・サーガルマーラの下で沿岸監視チェーンを整備している。

競争環境

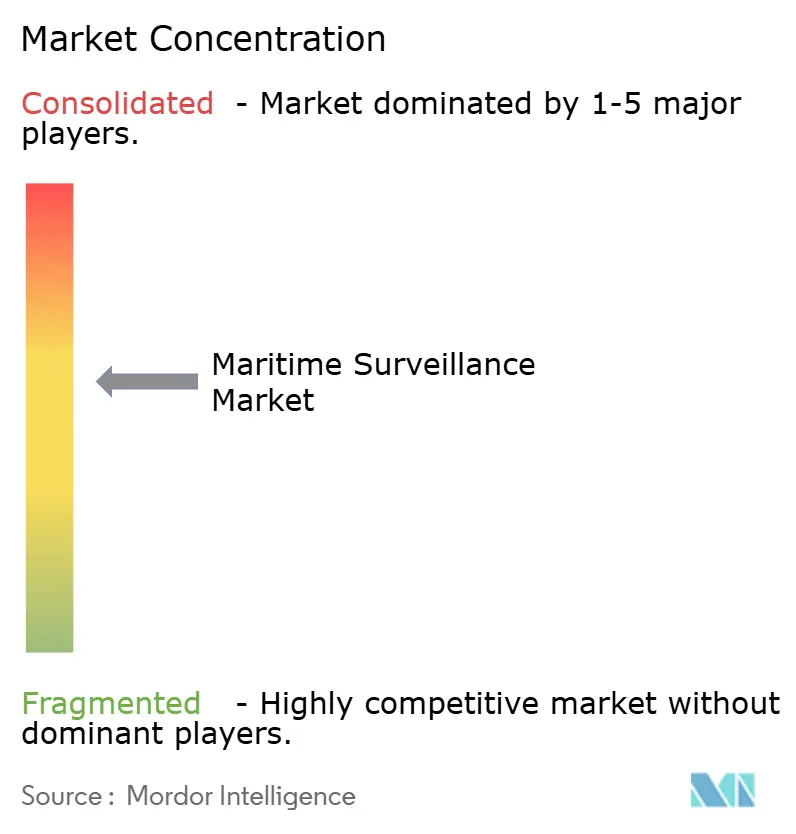

海上監視市場は中程度に集約されている。Lockheed Martin、Elbit Systems、Thalesが海軍レーダーおよびC2において中核を担い、深い機密プログラムのパイプラインを有している。2024年の戦略的な動きはソフトウェアへのシフトを示しており、Lockheedの12億米ドルのイージスリフレッシュはリアルタイムで衛星データを統合している。Thalesはより低消費電力の25%削減を標榜するGaNベースのシー・ファイアレーダーを納入した。

中堅専門企業はM&Aにより拡大しており、Kongsburgによるマリタイム・ロボティクスの8,500万米ドルでの買収が自律型船舶の知的財産を獲得し、L3HarrisはP-3アップグレード向けにAI融合センサースイートを発表した。スタートアップはエッジアナリティクスを標的とし、TermaはMicrosoft Azureガバメントと連携して機密海上AIモデルをホストしている。HENSOLDTのTwInvisおよびNorthrop GrummanのZPY-8統合に示されるように、パッシブレーダーおよびサイバー耐性メッシュネットワークをめぐる競争が激化しており、マルチフェノメノロジーセンシングへのR&Dウェイトのシフトが示されている。

成功は輸出規制およびサイバー認定要件の充足にかかっている。ゼロトラストベースラインを備えたITAR準拠のオープンアーキテクチャを提供するベンダーが多国間入札を獲得している。主要企業とクラウドハイパースケーラーとの連携は、機密取り扱いとエラスティックコンピュートのバランスを図り、海上監視産業の将来的な構造を形成している。

海上監視産業リーダー

Thales Group

Kongsberg Gruppen ASA

Saab AB

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ダッソー・アビエーションは、フランス国防調達技術局(DGA)から海上監視・介入航空機(AVSIMAR)プログラム向けにファルコン2000アルバトロス航空機5機を供給する契約を受注した。

- 2025年7月:防衛企業のLockheed Martinは、強化された海上監視のためのAI搭載合成開口レーダー(SAR)システムを開発した。同社は米国西海岸での飛行試験中に自動目標認識能力を実演し、海上目標探知・追跡の向上に向けた自律型センサー制御を統合した。

世界の海上監視市場レポートスコープ

海上監視は、データの収集、分析、データ融合、および共有を包含する。 情報は、スペクトルの各セグメント(電子信号、画像、通信、音響などを含む)で動作する多種多様なセンサーおよびセンサーの組み合わせを通じて取得される。

本レポートは、用途、コンポーネント、タイプ、および地域別に区分されている。用途別では、市場は海軍、沿岸警備、その他に区分される。コンポーネント別では、市場はレーダー、センサー、トランスポンダー、その他に区分される。タイプ別では、市場は監視・追跡、探知機、その他に区分される。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。本レポートはまた、異なる地理的地域の市場規模と予測を対象としている。さらに、本レポートは米ドル百万単位で表された市場予測を提供する。加えて、本レポートは主要市場プレーヤーの市場状況に関する主要統計を掲載し、海上監視における主要トレンドと機会を提供する。

| 海軍 |

| 沿岸警備 |

| 国境警備 |

| その他 |

| 沿岸・固定施設 |

| 水上艦艇 |

| 航空搭載(海上哨戒機、UAV) |

| 水中(UUV/USVリレー) |

| レーダーシステム |

| EO/IRおよびイメージングセンサー |

| AISおよび識別システム |

| ソナーおよび音響 |

| 統合C2・アナリティクスソフトウェア |

| 通信およびデータリンク |

| ハードウェア |

| ソフトウェア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 海軍 | ||

| 沿岸警備 | |||

| 国境警備 | |||

| その他 | |||

| プラットフォーム別 | 沿岸・固定施設 | ||

| 水上艦艇 | |||

| 航空搭載(海上哨戒機、UAV) | |||

| 水中(UUV/USVリレー) | |||

| システム別 | レーダーシステム | ||

| EO/IRおよびイメージングセンサー | |||

| AISおよび識別システム | |||

| ソナーおよび音響 | |||

| 統合C2・アナリティクスソフトウェア | |||

| 通信およびデータリンク | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答された主要質問

2026年における海上監視市場のグローバル価値はいくらか?

海上監視市場規模は2026年に270億4,400万米ドルと評価されている。

海上監視収益は2026年から2031年にかけてどの程度成長するか?

総収益はCAGR 6.74%で成長し、2031年までに380億2,000万米ドルに達する見込みである。

最も急速に拡大している用途領域はどこか?

国境警備がCAGR 8.05%で成長を牽引しており、各国が沿岸阻止・密輸取締パトロールの自動化を進めている。

最も強い需要増加を見せているプラットフォームタイプはどれか?

海上哨戒機およびUAVを含む航空搭載プラットフォームが、2031年にかけてCAGR 8.28%で拡大している。

最も高い成長率が見込まれる地域はどこか?

中東・アフリカがタンカー航路安全保障への投資の高まりにより、地域別CAGRで最速の8.94%を示している。

将来の監視能力を変革している技術トレンドは何か?

キル・ウェブ速度の意思決定を実現するAI活用センサー融合が、艦隊全体の指揮統制(C2)アーキテクチャを再構築している。

最終更新日: