取引監視システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.32 十億米ドル |

| 市場規模 (2031) | 7.29 十億米ドル |

| 成長率 (2026 - 2031) | 17.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる取引監視システム市場分析

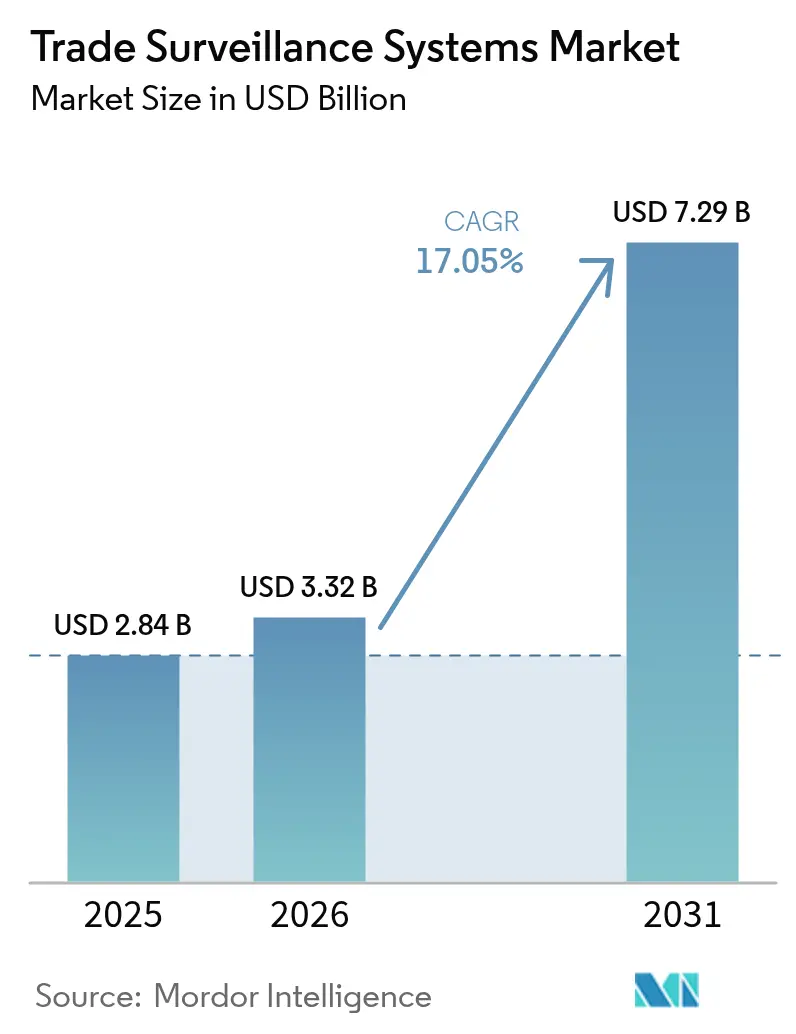

取引監視システムの市場規模は2026年に33億2,000万米ドルと推定され、2025年の28億4,000万米ドルから成長し、2031年には72億9,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR17.05%で成長しています。米国の統合監査証跡(CAT)や欧州の進化するMiFID IIフレームワークなどの報告義務の強化が主要な触媒となっています。機関投資家は現在、毎秒15万件以上の取引をスクリーニングし、97.5%の精度で不審なパターンを検出するほぼリアルタイムの分析が必要とされており、ベンダーは高性能なAI駆動型アーキテクチャへの移行を迫られています。クラウド展開は初期資本要件を引き下げる一方、ハイブリッドモデルはデータ主権に関する懸念に対応しています。暗号資産およびトークン化資産の急速な成長が複雑性を増し、監視プラットフォームは従来の株式およびデリバティブを超えた範囲への拡張を余儀なくされています。

主要レポートの要点

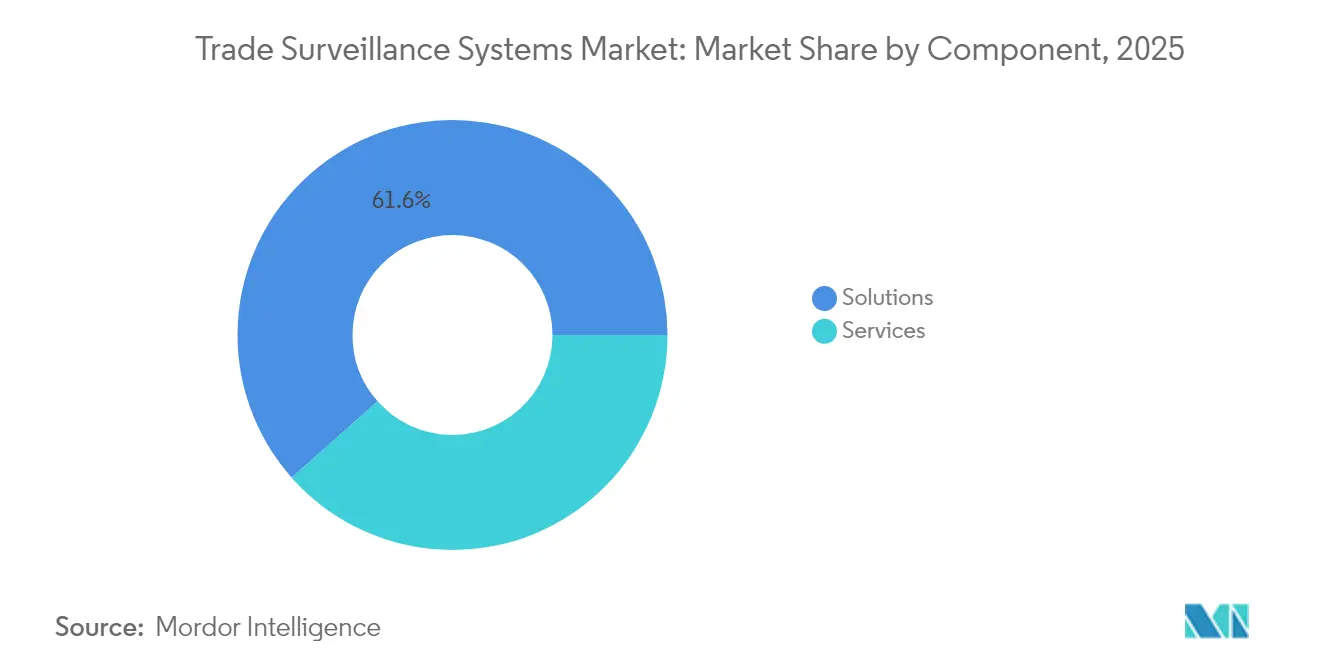

- コンポーネント別では、ソリューションが2025年の取引監視システム市場シェアの61.55%をリードし、サービスは2031年にかけてCAGR18%で成長する見込みです。

- 展開モード別では、オンプレミスが2025年の取引監視システム市場規模の54.15%のシェアを保持し、クラウドは2026年〜2031年にかけてCAGR19.05%で拡大する予測です。

- 取引タイプ別では、株式が2025年の取引監視システム市場規模の32.10%のシェアを占め、デジタル資産は2031年にかけてCAGR19.7%で拡大しています。

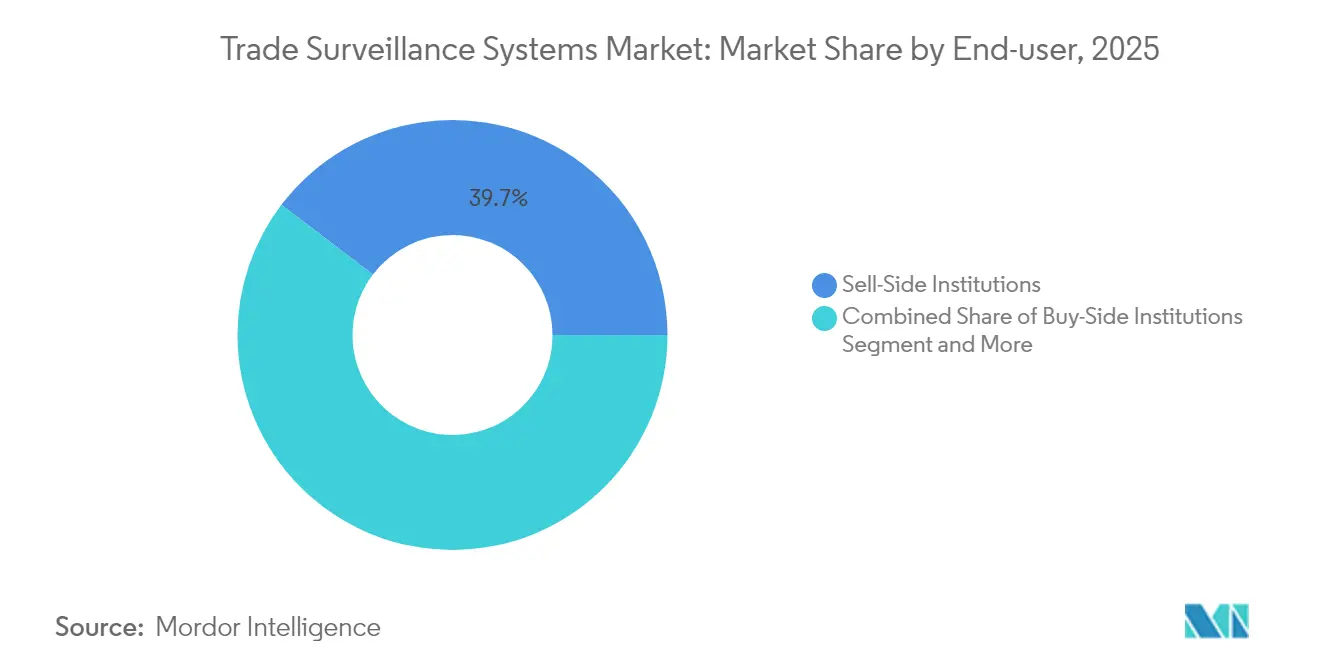

- エンドユーザー別では、セルサイド機関が2025年の取引監視システム市場シェアの39.65%を占め、バイサイド企業は2031年にかけてCAGR18.2%という最高の予測成長率を記録しています。

- 組織規模別では、ティア1グローバル銀行が2025年の取引監視システム市場規模の35.65%のシェアを占め、フィンテックおよび暗号資産取引所はCAGR21.4%で成長しています。

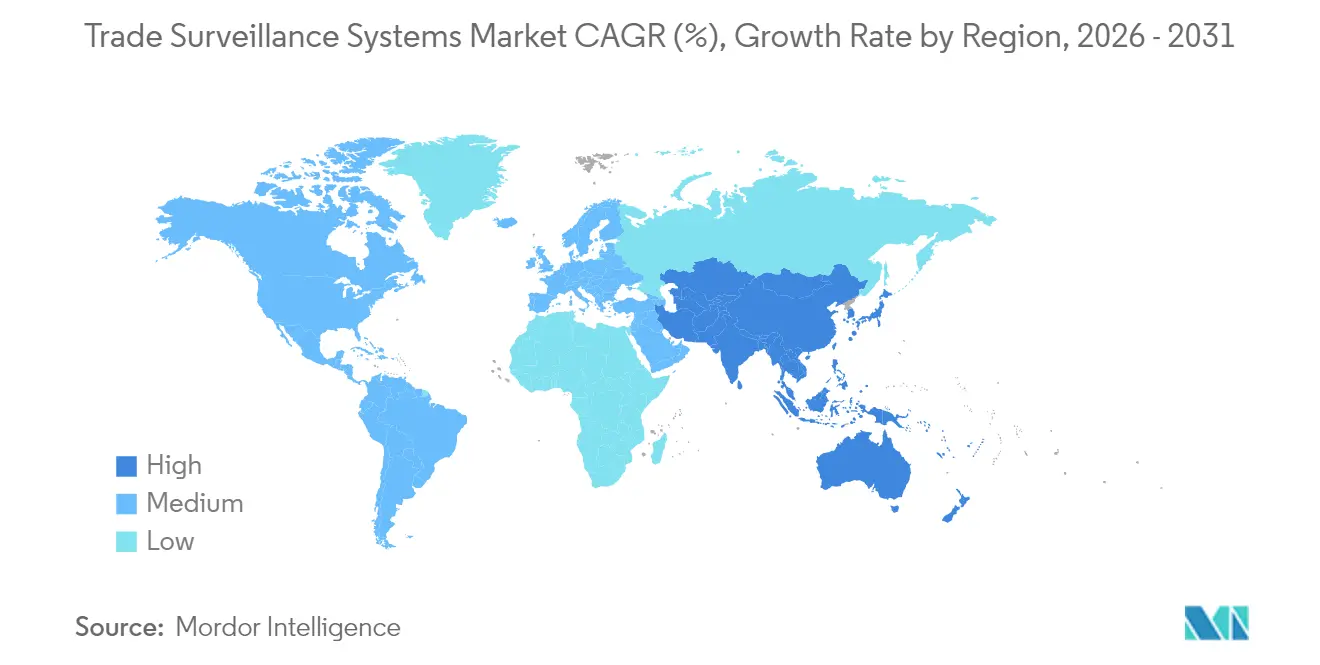

- 地域別では、北米が2025年に33.92%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR17.6%という最速の地域成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル取引監視システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバルなマルチアセット電子取引会場の急速な拡大 | +3.2% | 北米およびEUに集中するグローバル | 中期(2〜4年) |

| 強制的な統合監査証跡(CAT)およびその他の取引後透明性義務 | +2.8% | 北米が主要、EUが副次的 | 短期(2年以内) |

| AI・機械学習を活用した異常検知による誤検知および準拠コストの削減 | +4.1% | APACイノベーションハブが主導するグローバル | 長期(4年以上) |

| クラウドネイティブなサービスとしてのソフトウェア(SaaS)提供による総所有コストの低減 | +3.5% | 新興市場で加速するグローバル | 中期(2〜4年) |

| 規制機関による暗号資産およびデジタル資産取引の採用拡大 | +2.2% | EUおよびシンガポールで規制の明確化が進むグローバル | 中期(2〜4年) |

| 実物資産のトークン化による新たな監視の盲点の創出 | +1.9% | 先進市場での早期採用が進むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチアセット電子取引会場の急速な拡大

高頻度取引およびアルゴリズム戦略は現在、米国株式取引量の半数以上を占めており、レガシーのルールセットでは対応が困難な監視の盲点を生み出しています。企業は、クロスベニューの裁定取引を可能にするミリ秒単位のレイテンシーギャップを考慮しながら、株式、債券、オプション、コモディティにわたる注文板を相関させる必要があります。ロンドンにおけるディーラーモデルから完全自動化された注文駆動型会場への移行は、流動性の向上と市場不正リスクの高まりが共存していることを示しています。[1]金融行動監視機構、「株式市場構造文献レビュー第II部:高頻度取引」、sec.gov ベンダーはデータフィードを統合し、断片化した市場全体でスプーフィングやレイヤリングを検出する会場固有のキャリブレーションを組み込むことで対応しています。

強制的なCATおよびその他の取引後透明性義務

CAT制度は、米国のブローカーに対してすべての株式およびオプションイベントを単一のスキーマで報告することを義務付けています。2025年3月の改正では個人データフィールドが削減されたものの、一意の識別子は保持され、規制当局への完全な情報提供を維持しながら企業の年間コストを1,200万米ドル削減しました。欧州でも同様の圧力が高まっており、MiFIR 3はデジタルトークン識別子と新たな有効日タグを導入し、より豊富なペイロードに対応するためのアップグレードを義務付けています。そのため、機関投資家は監視をオプションのリスクツールではなく、コンプライアンスの基盤インフラとして位置付けています。

AI・機械学習を活用した異常検知による誤検知およびコストの削減

次世代プラットフォームは、静的な閾値を超えてトレーダーの行動を学習する機械学習モデルへと移行しています。検出率は97%を超え、誤検知は1%未満に低下しています。自然言語処理は音声およびチャット監視を取引データと連携させ、一見無害な注文を共謀的なコミュニケーションに結び付けることを可能にします。規制当局は説明可能性を重視しており、アルゴリズムはアラートをトリガーした特徴を記録し、監督者が意思決定を監査できるようにする必要があります。その結果、ベンダーは透明なモデルリスクダッシュボードと人間参加型ワークフローを組み込むようになっています。

クラウドネイティブなサービスとしてのソフトウェア(SaaS)提供による総所有コストの低減

金融機関はコンピューティング集約型の分析をクラウドプロバイダーにオフロードするケースが増えており、ハードウェアを購入することなく、ボラティリティの高いセッション中にCPUおよびGPUの容量を拡張しています。弾力的な価格設定は資本予算を削減し、自動パッチ適用はサイバーセキュリティの負担を軽減します。しかし、機関投資家は機密識別子を国境内に保持する必要があり、生データをオンプレミスで保持しつつ匿名化されたデータをモデルトレーニングのためにクラウドにバーストするハイブリッドモデルが推進されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーのフロント、ミドル、バックオフィスシステムとの高い統合複雑性 | -2.1% | 確立された金融センターで深刻なグローバル | 中期(2〜4年) |

| 取引監視データサイエンス人材の不足 | -1.8% | 新興市場で深刻なグローバル | 長期(4年以上) |

| コストのかかるルールマッピングにつながる断片化したグローバルルールセット | -0.8% | EUおよび北米の規制市場 | 長期(4年以上) |

| 包括的な監視データプーリングを制限するプライバシー規制の強化 | -0.6% | 規制産業に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーのフロント、ミドル、バックオフィスシステムとの高い統合複雑性

英国の機関投資家の約92%は、取引ファイルを夜間にバッチ処理するメインフレームに依然として依存しており、このサイクルは秒単位の監視とは相容れません。メッセージプロトコル、フィールド分類、クロック同期のブリッジングには、多くの場合50以上の内部チームが関与する複数年にわたるロードマップが必要です。断絶は不完全なデータフィードとアラートの見逃しを引き起こし、規制当局がデータの整合性を認定するまで新旧プラットフォームが共存する並行稼働期間を余儀なくされます。

取引監視データサイエンス人材の不足

資本市場のミクロ構造と高度な統計の両方を理解する専門家への需要は供給をはるかに上回っています。業界調査では、ブロックチェーン分析、自然言語処理、グラフネットワークモデリングにわたる人材不足が浮き彫りになっています。ベンダーはギャップを埋めるためにトレーニングアカデミーを立ち上げていますが、短期的には銀行はモデルのメンテナンスと規制アップデートをバンドルしたマネージドサービスに依存しており、中小企業にとってはベンダー依存リスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが市場の基盤を牽引

ソリューションは2025年の取引監視システム市場シェアの61.55%を占め、注文、執行、コミュニケーションデータを統合するエンドツーエンドプラットフォームの優位性を示しています。このセグメントは高い切り替えコストと継続的なルール更新の恩恵を受け、ベンダーに定期的なライセンス収益をもたらしています。ソリューションに関連する取引監視システムの市場規模は、銀行が主要な規制期限前にエンタープライズライセンスを更新するにつれて着実に拡大する見込みです。

サービスは規模は小さいものの、機関投資家がモデルチューニングと規制マッピングをアウトソーシングするにつれてCAGR18%で成長しています。マネージドサービス契約は社内の人材ギャップを埋め、地域をまたいだ24時間対応を提供します。プロバイダーは実装、行動モデルのキャリブレーション、稼働後テストをバンドルしており、中堅ブローカーはこのパッケージを専門的なクオンツを雇用するよりもコスト効率が高いと考えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:クラウド移行が加速

オンプレミス展開は2025年に54.15%のシェアを維持しており、データ主権の義務とファイアウォール内に設置されたシステムへの監査人の選好を反映しています。しかし、クラウドサービスに帰属する取引監視システムの市場規模は最も急速に拡大し、規制当局が暗号化されたデータが承認された管轄区域に存在できるという明確化を発行するにつれて、2031年にかけてCAGR19.05%で拡大する見込みです。

クラウドプロバイダーは数百万のシナリオを一晩でバックテストするための弾力的なコンピューティングを提供しており、オンプレミスのグリッドはオーバーサイジングなしにはこれを複製することが困難です。個人識別情報をローカルデータセンターに保持しつつ、匿名化された取引記録を重い分析のためにクラウドクラスターに転送するハイブリッドモデルが普及しています。シンガポールとカナダでの成功したパイロットは、暗号化キーがクライアント管理下に置かれる場合、このようなアーキテクチャが規制検査に合格することを示しています。

取引タイプ別:デジタル資産が監視を変革

株式は2025年の取引監視システム市場シェアの32.10%を占め、数十年にわたる報告規則のおかげでアンカーセグメントであり続けています。債券、デリバティブ、外国為替はそれぞれ複雑さの層を加えており、特にOTC取引が完全なライフサイクルの可視性のために取引所の約定と照合される必要がある場合に顕著です。

デジタル資産はCAGR19.7%という最も急速に成長するセグメントを代表しています。プラットフォームはブロックチェーンイベントを取り込み、ウォレットアドレスを法的エンティティにマッピングし、クロスチェーンのウォッシュトレーディングを検出する必要があります。MiCAの下で、欧州のサービスプロバイダーは分散型取引所の継続的な監視を示す必要があり、スマートコントラクトをスコアリングし不審な流動性プールにフラグを立てるトークン対応分析への需要を高めています。暗号資産監視に関連する取引監視システムの市場規模は、実物資産のトークン化が境界を広げるにつれて、今後10年の終わりまでに倍増する可能性があります。

エンドユーザー別:バイサイド機関が成長を牽引

セルサイド企業は2025年の取引監視システム市場シェアの39.65%を支配しており、長年にわたるベストエグゼキューションおよびマーケットメイキング義務の遺産を反映しています。複雑な注文フローとプロプライエタリ取引デスクは、多層的なアラートロジックと広範な監査証跡を必要とします。

バイサイドエンティティはCAGR18.2%で支出を拡大しています。資産運用会社は監視を受託者責任の証明および内部情報の不正使用に対するセーフガードとして位置付けています。年金基金と保険会社はアラートをポートフォリオ管理システムに統合し、クロッシング違反や無許可の空売りを検出しています。これらの企業は以前はブローカーのコントロールに依存していましたが、規制ガイダンスが現在は直接監督を強調しており、ベンダーのパイプラインを促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:フィンテック取引所がイノベーションをリード

ティア1グローバル銀行は2025年の取引監視システム市場規模の35.65%を占め、エンタープライズライセンス、冗長ゾーン、グローバルサポートデスクの維持に9桁の予算を引き続き割り当てています。ティア2および地域ブローカーは通常、コンプライアンスニーズと予算制限のバランスを取りながら、縮小版を採用しています。

フィンテックおよび暗号資産取引所はベンチャー資金と機関投資家の暗号資産注文フローを獲得する競争に後押しされ、CAGR21.4%で収益を成長させています。これらは分散型プロトコルと統合し、数秒でリスクスコアを提供するクラウドネイティブでAPIを中心としたツールを必要とし、迅速な資産上場と高スループットをサポートしています。ベンダーのブループリントは、これらの取引所を革新的な機能のローンチカスタマーとして位置付けることが多く、後に従来の市場にバックポートされます。

地域分析

アジア太平洋地域はCAGR17.6%という最速の地域成長率を記録しており、監督技術においてフォロワーからフロントランナーへと移行しています。シンガポール金融管理局はAIベースのマネーロンダリング対策・テロ資金供与対策モデルをパイロット運用し、取引監視コントロールに組み込んでおり、他の規制当局が注目する参照実装を作成しています。香港はライセンスを受けた仮想資産事業者に対して監視カバレッジを義務付け、取引所およびプライムブローカー間の支出を増加させています。

北米はCAT(統合監査証跡)と2025年半ばに発効する予定の空売りフラグに牽引され、33.92%のシェアで最大の貢献地域であり続けています。米国は主要な株式およびオプション会場へのベンダーの近接性から恩恵を受けており、カナダはクロスリスティング取引量の増加に伴い投資を加速しています。

欧州はMiFID IIおよびEMIRがすでに厳格な取引報告を組み込んでいる成熟した採用者プロファイルを保持しています。今後のMiFIR 3の変更はデジタルトークン識別子を導入し、規制の境界を拡大します。大陸の銀行は事業部門をまたいで取引識別子を照合するためにシステムをアップグレードし、英国企業はブレグジット後の乖離を管理するために並行プロセスを実行しています。

競合環境

市場は中程度の統合を示しています。少数のグローバルベンダーのコホートが、マルチアセットカバレッジ、AIライブラリ、および規制コンテンツの更新をローリングベースで提供しています。NICE Ltd.は2024年に27億米ドルの収益を計上し、クラウド売上は25%増加して20億米ドルに達し、ホスト型監視の強い普及を示しています。[3]NICE Ltd.、「2024年年次報告書」、nice.com NasdaqのSMARTSプラットフォームは世界200以上の市場をカバーし、スプーフィング、クロスプロダクト操作、暗号資産ウォッシュトレーディングに対する事前設定された行動を提供しています。[4]Nasdaq、「取引監視および市場不正ソフトウェア(SMARTS)」、nasdaq.com

監視ベンダーとハイパースケールクラウドとの戦略的提携は展開サイクルを短縮し、暗号化、鍵管理、コンプライアンス認証をバンドルしています。グラフ分析およびブロックチェーンフォレンジクスに関する特許が増加しており、Solidus Labsなどのスタートアップがウォレットリスクスコアリングとクロスチェーンヒューリスティクスに特化しています。M&A活動はコミュニケーション監視の専門企業を標的とし、取引データと音声データが一つのコンダクトリスクコンソールに統合されるようになっています。しかし、新規参入者はオープンソースのビッグデータフレームワークを活用して既存企業の価格を下回り、競争の激しさを高い水準に保っています。

機関投資家は説明可能性をますます求めています。ベンダーは現在、監査クエリを満たすために視覚的なモデル解釈可能性、シナリオリプレイ、ポリシーバージョン管理を組み込んでいます。製品ロードマップはSaaSサブスクリプションモデルと、トークン化債券などの新製品が発売された際にコンプライアンスチームが迅速に対応できるよう非構造化データを取り込むマーケットプレイスコネクターを重視しています。

取引監視システム産業リーダー

NICE Ltd.

Nasdaq Inc.

BAE Systems Digital Intelligence

Fidelity National Information Services Inc.(FIS)

Software AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:米国証券取引委員会(SEC)はCATの国家市場システムプランを改正し、顧客の氏名と住所を削除しつつ一意の識別子を保持し、監視範囲を維持しながら年間コンプライアンスコストを1,200万米ドル削減しました。

- 2025年2月:NICE Ltd.は2024年の収益が27億米ドルと前年比15%増加し、クラウド収益は25%増の20億米ドルになったと報告しました。

- 2025年2月:Synpulseはシンガポールのマネーロンダリング対策・テロ資金供与対策AI駆動型監視プロジェクトと香港の仮想資産ライセンスをアジア太平洋地域の主要成長エンジンとして強調しました。

- 2025年1月:欧州委員会はMiCAに基づく技術基準を採択し、暗号資産市場における市場不正防止のための詳細な手続きを設定しました。

- 2025年1月:Solidus Labsは市場不正専門家のグローバルな不足に対処するため、取引監視アカデミーを立ち上げました。

- 2024年12月:SCB 10Xは仮想資産サービスプロバイダーに対するFATFのトラベルルールに関する勧告をまとめました。

- 2024年11月:NICE Actimizeは、Chartis Researchのコミュニケーション監視ソリューションレポートでカテゴリーリーダーに選ばれました。

グローバル取引監視システム市場レポートの範囲

取引監視とは、市場操作、詐欺、行動パターニング、その他の兆候を監視・発見する監視システムを構築するプロセスです。これにより、証券市場における不正、操作的、または違法な取引慣行が阻止・調査されることが保証されます。

取引監視システム市場は、コンポーネント(ソリューション、サービス)、展開(クラウドベース、オンプレミス)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)別にセグメント化されています。本調査の範囲には、市場および影響を受けるセグメントに対するCOVID-19の影響も含まれています。さらに、ドライバーおよび制約要因に関して、近い将来に市場の成長に影響を与える混乱要因も調査でカバーされています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| 株式 |

| 債券 |

| デリバティブ |

| 外国為替 |

| コモディティ |

| デジタル資産 |

| セルサイド機関 |

| バイサイド機関 |

| 市場会場および取引所 |

| 規制当局および自主規制機関 |

| ティア1グローバル銀行 |

| ティア2および中規模企業 |

| 中小金融機関およびブローカーディーラー |

| フィンテックおよび暗号資産取引所 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 取引タイプ別 | 株式 | ||

| 債券 | |||

| デリバティブ | |||

| 外国為替 | |||

| コモディティ | |||

| デジタル資産 | |||

| エンドユーザー別 | セルサイド機関 | ||

| バイサイド機関 | |||

| 市場会場および取引所 | |||

| 規制当局および自主規制機関 | |||

| 組織規模別 | ティア1グローバル銀行 | ||

| ティア2および中規模企業 | |||

| 中小金融機関およびブローカーディーラー | |||

| フィンテックおよび暗号資産取引所 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

取引監視システム市場の現在の規模はどのくらいですか?

取引監視システムの市場規模は2026年に33億2,000万米ドルであり、2031年までに72億9,000万米ドルに成長すると予測されています。

取引監視ソリューションの採用をリードしている地域はどこですか?

北米は統合監査証跡(CAT)およびその他の透明性義務に牽引され、33.92%という最大の地域シェアを保持しています。

デジタル資産が監視ベンダーにとって主要な成長分野である理由は何ですか?

暗号資産市場はCAGR19.7%で拡大しており、MiCAなどの新たな規制により取引所はウォッシュトレーディングおよびクロスチェーンの不正行為を検出することが求められています。

クラウド展開はコンプライアンスチームにどのようなメリットをもたらしますか?

クラウドネイティブアーキテクチャはオンデマンドで分析容量を拡張し、初期ハードウェア支出を削減し、AIサービスへの迅速なアクセスを提供しながら、ハイブリッドデータ主権モデルをサポートします。

レガシー監視プラットフォームをアップグレードする際の主な課題は何ですか?

リアルタイム分析をバッチ指向のメインフレームシステムと統合するには、複数の内部チームにわたる複雑なデータマッピングとクロック同期作業が必要です。

取引監視においてスキルギャップは存在しますか?

はい、企業は市場構造の知識とデータサイエンスの専門知識を兼ね備えた専門家の採用に苦労しており、これがマネージド監視サービスへの需要を高めています。

最終更新日: