ナースコールシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.69 十億米ドル |

| 市場規模 (2031) | 4.31 十億米ドル |

| 成長率 (2026 - 2031) | 9.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナースコールシステム市場分析

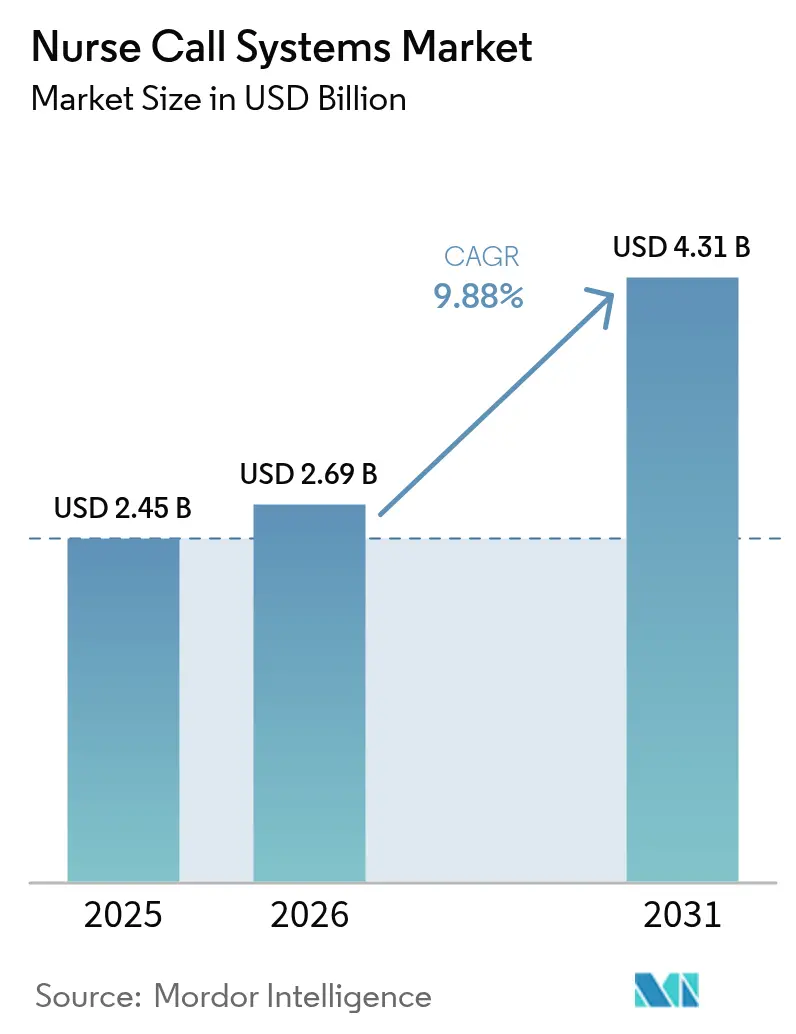

ナースコールシステム市場規模は、2025年の24億5,000万米ドルから2026年には26億9,000万米ドルに成長し、2026年~2031年の年平均成長率9.88%で2031年までに43億1,000万米ドルに達すると予測されています。

平均寿命の延伸により65歳以上の人口が拡大し、病院は自動アラームルーティングシステムの導入を進めています。これにより看護スタッフはより複雑で重篤な業務に時間を割り当てることが可能となります。医療提供者はまた、サービスとしてのソフトウェア(SaaS)モデルを採用しており、支出を資本予算から運営予算へと移行させています。これは病院の最高財務責任者が大規模な債券発行を必要とせずに承認できる構造です。一方、2024年2月のChange Healthcareのセキュリティ侵害などのサイバーセキュリティインシデントにより、セキュリティ認証はベンダー選定においてオプションから必須基準へと格上げされ、市場における競争が激化しています。さらに、低重症度処置の外来および在宅ケア環境への移行が、病院施設外へのアラーム可視性を拡張する無線クラウドネイティブデバイスの需要を促進しています。

主要レポートのポイント

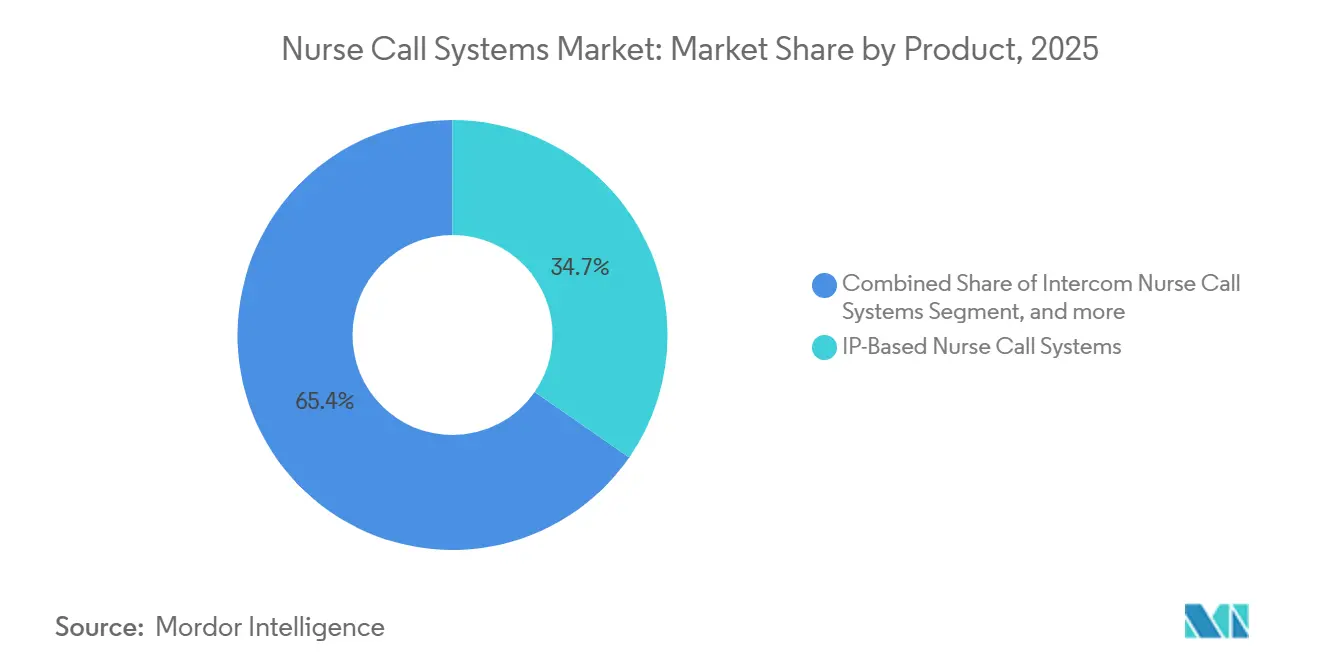

- 製品別では、IPベースのナースコールシステムが2025年に34.65%の収益シェアでトップとなり、モバイルおよびクラウド対応プラットフォームは2031年にかけて年平均成長率11.54%で拡大する見込みです。

- モダリティ別では、無線システムが2025年に62.65%のシェアで優位を占め、2026年~2031年にかけて年平均成長率11.67%で最も速く成長すると予測されています。

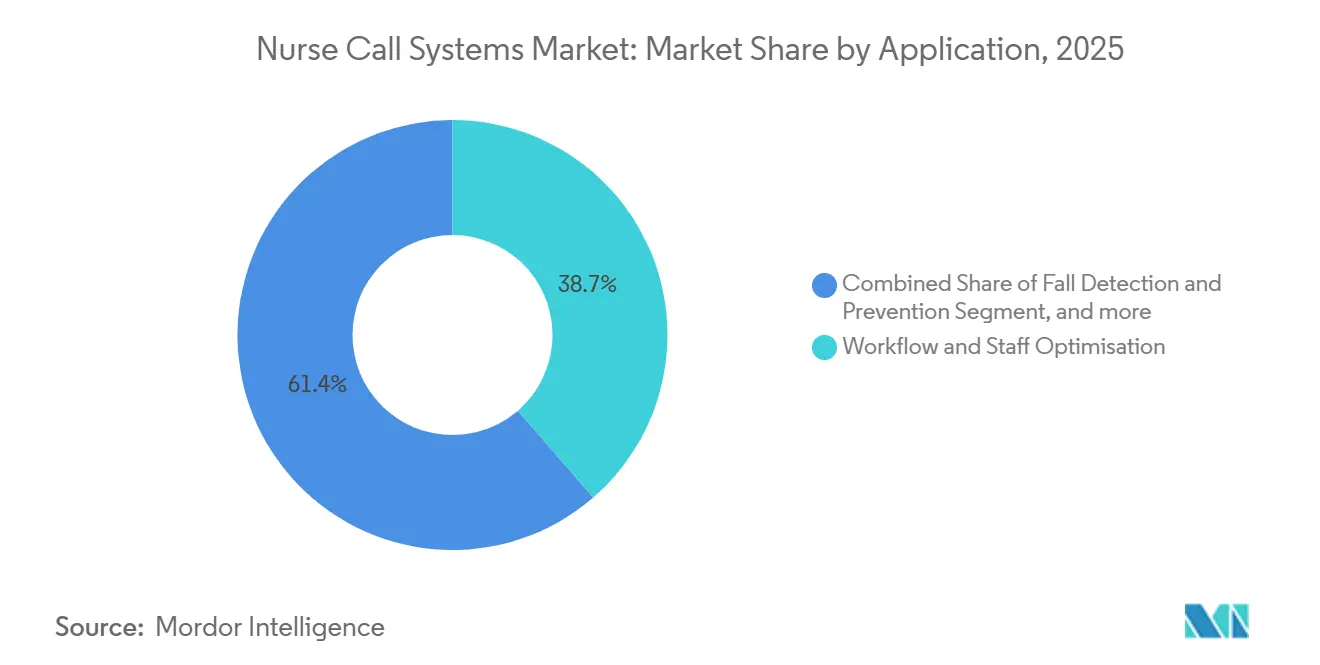

- 用途別では、ワークフローおよびスタッフ最適化が2025年の導入件数の38.65%を占め、転倒検知・予防ソリューションは2031年にかけて年平均成長率12.12%で進展すると予測されています。

- エンドユーザー別では、病院および専門クリニックが2025年に48.32%を占め、在宅医療環境は2026年~2031年にかけて最高の年平均成長率12.65%を記録する見込みです。

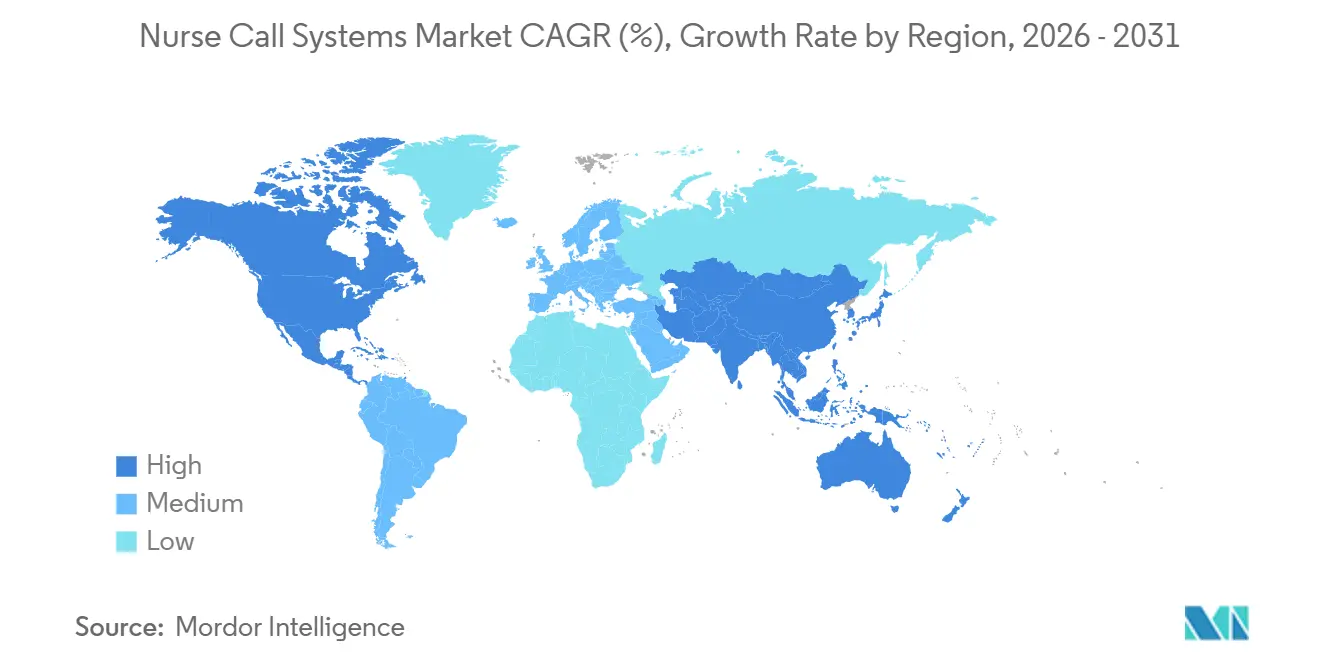

- 地域別では、北米が2025年の世界収益の41.43%を獲得しましたが、アジア太平洋地域は2031年にかけて年平均成長率10.43%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナースコールシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加と慢性疾患負担の増大 | +2.3% | 世界全体、特に日本と西欧で顕著 | 長期(4年以上) |

| 病院デジタル化の加速とスマートインフラ投資の拡大 | +2.8% | 北米、欧州連合、アジア太平洋主要都市 | 中期(2~4年) |

| 患者安全と迅速対応指標に関する規制の推進 | +1.9% | 米国、欧州連合、オーストラリア | 短期(2年以内) |

| ナースコールと統合臨床コミュニケーションプラットフォームの融合 | +2.1% | 北米および西欧 | 中期(2~4年) |

| 在宅医療および遠隔患者モニタリングエコシステムの拡大 | +1.5% | 北米、日本、オーストラリア | 長期(4年以上) |

| 資本支出からサブスクリプションベースの「サービスとしてのナースコール」モデルへの移行 | +1.4% | 世界全体、特に中規模病院 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加と慢性疾患負担の増大

60歳以上の人口は2050年までに21億人へと倍増し、その80%は病床数が依然として少ない低・中所得国に居住することになります。日本はすでに賃金引上げにもかかわらず2025年までに27万人の看護師不足が見込まれており、病院はアラートを自動的にトリアージするセンサーベースのコールシステムを導入しています。多疾患併存はレガシーハードウェアをさらに圧迫しており、3つ以上の慢性疾患を持つ患者は一般内科・外科病棟と比較してコールボタンの起動回数が4.2倍多くなっています。メディケアは転倒率が最悪四分位に属する病院にペナルティを課しており、予測的転倒検知モジュールへの需要が高まっています。ウェアラブルペンダントの加速度計データを統合したベンダーは、インシデント発生の最大30秒前に予防的アラートを発することができ、価値に基づく購買に連動したマージンを保護します。

病院デジタル化の加速とスマートインフラ投資の拡大

米国の病院IT予算は2019年~2023年に年率18.3%拡大し、接続インフラへの支出は2024年に128億米ドルへと倍増しました[1]医療財務管理協会、「接続インフラ支出トレンド」、hfma.org。電子健康記録(EHR)ベンダーはFHIR準拠のアラームルーティングを要求するようになり、更新サイクルを2~3年前倒ししています。400床規模の施設がナースコールとリアルタイム位置情報システム(RTLS)を統合したところ、平均対応時間が4.2分から1.8分に短縮され、1万2,000時間の看護師業務時間の回収と140万米ドルの残業代削減につながりました。しかし、完全なIPバックボーンの整備には依然として50万~200万米ドルの資本が必要であり、多くの地方病院は無線オーバーレイや1床あたり月額8~15米ドルで設定された5年間のサブスクリプション契約へと移行しています。

患者安全と迅速対応指標に関する規制の推進

ジョイントコミッション目標NPG.01.05.01は、認定病院に対して対応時間を2年ごとに監査し、違反があれば是正措置を講じることを義務付けています[2]ジョイントコミッション、「国家患者安全目標NPG.01.05.01」、jointcommission.org。メディケア・メディケイドサービスセンター(CMS)は財政的な制裁を加えており、安全性が最低四分位に属する施設はメディケア償還額の最大1%を失います。オーストラリアの2025年EQuIP改訂版も同様にリアルタイムのキュー可視性を義務付けており、公立病院全体でRTLS統合ダッシュボードの採用が進んでいます。IEC 60601-1-8およびISO 13485への準拠は、調達上の優先事項から必須要件へと移行しており、成熟した品質システムを持つ企業へとベンダープールが絞り込まれています。

ナースコールと統合臨床コミュニケーションプラットフォームの融合

AscomのTelligence 7および同等のスイートは、ポンプ、人工呼吸器、EHRワークフローからのアラームを単一のモバイルインターフェースに集約し、1シフトあたりの中断を28%削減します。しかし、2025年時点でシームレスなFHIRデータ交換を実現した米国の病院は40%未満にとどまり、独自のミドルウェアは1統合あたり5万~15万米ドルのコストがかかる場合があります。米国国家医療IT調整局(ONC)のTEFCAフレームワークは情報共有を簡素化するはずですが、ほとんどのナースコールベンダーは償還インセンティブが限られているとして、準拠したAPIをまだ公開していません。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー施設におけるIP変換のための高い資本支出 | -1.6% | 米国地方病院、欧州連合公立病院 | 短期(2年以内) |

| ベンダーシステム間の相互運用性とデータ統合の課題 | -1.2% | 世界規模のマルチベンダー病院施設 | 中期(2~4年) |

| サイバーセキュリティおよびプライバシーコンプライアンスコストの増大 | -1.4% | 世界全体、特に米国と欧州連合で顕著 | 短期(2年以内) |

| 高度機能の効果的活用を制限する人材不足 | -1.0% | 米国、日本、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー施設におけるIP変換のための高い資本支出

300床規模の病院の改修には120万~180万米ドルのコストがかかり、病棟の業務が最大9か月間中断される可能性があります[3]米国病院協会、「地方病院の財政的課題」、aha.org。米国地方病院の利益率は平均2%未満であり、補助金や債券融資なしには完全な移行は現実的ではありません。欧州の公立施設は予算水準がパンデミック前の基準を依然として8~12%下回っており、1990年代の有線システムの寿命が延びています。バッテリー駆動の無線オーバーレイは200床規模の施設の表面的なコストを30万~50万米ドルに抑えますが、EHRおよびRTLSとの深い統合を犠牲にします。サブスクリプション価格設定は資本支出を緩和しますが、減価償却可能な資産を好む財務チームからの抵抗に遭います。

ベンダーシステム間の相互運用性とデータ統合の課題

病院はカスタムAPIごとに5万~15万米ドルに加えて年間15~20%のメンテナンス費用を支払うことが多く、ITリーダーの62%がこれを統合コミュニケーションへの主要な障壁として挙げています。2025年時点でFHIR準拠のAPIを公開した主要ベンダー22社のうち6社のみであり、通常はジョイントコミッション監査に必要なワークフロー分析ではなくアラームルーティングに限定されています。この空白はサイバーセキュリティ強化にも及んでおり、接続されたナースコールデバイスは攻撃対象領域を拡大させ、各侵害は現在プロバイダーに平均435万米ドルの修復・罰金コストをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:クラウドプラットフォームがIPインフラを上回る勢いで成長

クラウド対応スイートは年平均成長率11.54%で進展しており、2031年までにナースコールシステム市場で16億米ドルを超える見込みです。IPベースのシステムは2025年の収益の34.65%を依然として占めており、RTLSバッジやEHRワークフローにアラートを組み込んでいますが、採用は大学附属医療センターに集中しています。基本的な音声・映像ハードウェアは、メディケイド料率が自費払いを下回る長期療養施設で引き続き使用されています。インターコム製品は、モバイルデバイスを制限する精神科病棟で使用されています。

資本支出の制限と統合需要のバランスを取る病院は、ハイブリッドモデルへと移行しています。オンプレミスサーバーがリアルタイムルーティングを管理し、分析はクラウドに置かれます。AscomのTelligence 7はこの中間的なアプローチを代表しており、TekToneのTek-CARE300IIIは完全なIP移行コストの3分の1で既存の配線に無線ボタンをオーバーレイします。サブスクリプション普及率はまだ20%未満ですが、財務チームが運営費処理に慣れ、ベンダーが低い解約率を実証するにつれて加速するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

モダリティ別:無線の優位性が改修経済性を反映

無線プラットフォームは2025年の収益の62.65%を占め、年平均成長率11.67%で上昇します。改修の迅速性とネットワーク配線回避により、老朽化した施設や外来手術センターのデフォルト選択肢となっています。しかし、バッテリー管理は典型的な300床規模の病院で年間1万8,000米ドルと600時間の看護業務時間を追加するコストをもたらし、これは有線PoEインストールでは回避できるコストです。

サイバーセキュリティは意思決定マトリックスにおける重要度が高まっています。2024年のChange Healthcareの事案は、セキュリティが確保されていないモノのインターネット(IoT)ノードがリスクエクスポージャーをいかに拡大させるかを示しました。ベンダーは現在、AES-256暗号化とSOC 2 Type II認証を最低限の要件として掲げており、小規模参入企業が吸収しにくい開発コストが増加しています。無線はまた、メディケア・アドバンテージが患者1人あたり月額50~65米ドルで償還する在宅モニタリングを可能にし、隣接する収益源を開拓しています。

用途別:転倒検知が賠償責任圧力により急増

転倒予防モジュールは2031年にかけて年平均成長率12.12%で成長し、成績不振者の償還額を1%削減するCMSペナルティの恩恵を受けます。ワークフロー最適化は2025年の導入シェアの38.65%を維持しましたが、病院はますます分析機能をプレミアムアドオンではなく人員配置モデルのゲーティング機能として捉えるようになっています。

転倒による負傷1件あたり1万4,000米ドルのコストと6.9日の在院日数延長が発生するため、予測アルゴリズムは財務的に魅力的です。加速度計、ジャイロスコープ、圧力データを組み合わせた機械学習により、偽陽性率が8%未満に低下し、アラーム疲労が軽減されています。カリフォルニア州の2024年医療情報機密保護法(CMIA)改訂などのプライバシー規制は、位置情報追跡に対する明示的な同意を要求するようになり、事務作業は増加しますが成長を妨げるものではありません。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:在宅医療が市場の境界を再定義

在宅医療需要は年率12.65%で成長すると予測されており、ナースコールシステム市場を再形成しています。病院および専門クリニックはジョイントコミッション監査に支えられ、2025年の収益の48.32%を依然として生み出していますが、償還モデルは現在CPT 99453-58に基づく遠隔モニタリングに対して支払いを行っています。

長期療養施設は、対応時間を記録するワークフローダッシュボードの購入を加速させる、入居者1人あたり1日3.48時間という新たなCMS人員配置最低基準に直面しています。BaxterのVoalteなど、院内デバイスと在宅デバイスを連携させるベンダーは、医療システムが人口全体を包括的に管理できるようにし、医療保険の相互運用性とアカウンタビリティ法(HIPAA)の最小必要データルールを満たしながらクロスセルの優位性を構築しています。

地域分析

北米はジョイントコミッションの義務とCMSペナルティに支えられ、2025年収益の41.43%を提供しました。継続的なデジタル化により同地域はアーリーアダプターとしての優位性を持ちますが、更新サイクルが絶対的な成長を鈍化させています。アジア太平洋地域は世界最速の年平均成長率10.43%を記録する見込みであり、中国の2025年医療支出が1兆2,000億米ドルに達し、日本の高齢者が人口の29%を占めるようになっています。27万人を超える看護師不足により、日本は重症度に基づくトリアージへと移行しており、高度なコールスイートが恩恵を受けています。

インドのアーユシュマン・バーラト保険プログラムは、認定病院に機能的なナースコールシステムの設置を義務付けており、安定した基礎需要を生み出しています。キュー深度の可視性を義務付けるオーストラリアの2025年EQuIP改訂版は、公立病院全体でRTLS連携アップグレードへと転換されています。

欧州の拡大は、公的予算がパンデミック前の水準を8~12%下回っているため遅れています。中東は二極化したパターンを示しており、湾岸諸国は多角化計画の一環としてスマート病院に資金を投じる一方、サハラ以南のアフリカは資本が限られています。南米も同様に分断されており、ブラジルは統一医療システム(SUS)認定施設にコールカバレッジを義務付けましたが、2024年のアルゼンチンの200%インフレにより大半の資本支出が凍結されました。

規制環境

米国では、ナースコールシステムは主に、製品認証と施設の電気規格を組み合わせた安全性・設置フレームワークによって形作られている。ANSI/UL 1069(病院用信号設備およびナースコール機器)が中心的な製品安全規格であり、その第8版は2024年2月8日に発効し、無線性能、ネットワーク構成、故障検知に関する要件を厳格化した。この変更により、IPベースおよび無線導入の双方でコンプライアンスの基準が上がった。

施設側では、設置工事は一般にNFPA 70(全米電気規格)およびNFPA 99(医療施設規格)への準拠が求められる。OSHAが職場の電気安全について求める要件も、機器が全国認定試験機関(NRTL)によって認定または表示されている必要性を強めている。さらに、カリフォルニア州建築基準法第24編などの州・地方の建築基準法により、特定のケア環境全体で機器を設置すべき場所が規定される場合があり、これがシステム設計、部品表、および試運転文書に影響を及ぼす。

バリューチェーン分析

バリューチェーンは、有線・無線通信モジュール、組み込みコンピュート、電源装置、ケーブルおよびコネクタ、患者ステーション周辺機器などを供給するコンポーネント・サブシステムサプライヤーから始まる。次に、OEMの設計・製造工程に移り、そこではANSI/UL 1069をはじめとする安全認証が、多くの病院調達プロセスへの製品リリースの関門となり得る。下流では、システム統合と設置は通常、ベンダー、認定パートナー、および地域の統合業者を通じて提供され、これらがネットワークの準備状況、ベッドサイド機器の配置、病院のエンジニアリングおよび生命安全要件に沿った受入試験に対応する。

ソフトウェアと相互運用性は、このチェーンにおいて差別化要因としての重要性を増している。ナースコールベンダーは、HL7メッセージングやFHIRなどの標準ベースのインターフェースへの依存を強めてEHRや統合臨床コミュニケーションと連携し、RESTやMQTTなどのイベント駆動型統合パターンがモバイル機器や運用プラットフォームへのルーティングを支えている。HL7-IHE Gemini(SDPi)やIHEプロファイルといったプログラム活動は、プロプライエタリなミドルウェアへの依存を減らすプラグアンドトラスト型の接続性を示しているが、多くの導入では依然として有料コネクタと継続的な保守が必要とされる。これにより、統合サービスとライフサイクルサポート(サイバーハードニング、更新、分析チューニング、臨床ワークフローの最適化を含む)は、初期のハードウェア販売を超えた重要な収益源として位置づけられている。

競合環境

上位5社のサプライヤー(Ascom、Baxter International(Hillrom)、Rauland-Borg、Siemens Healthineers、Tunstall)は2025年収益の約52%を占めており、中程度の集中度を示しています。Rauland-BorgのResponder EnterpriseとSiemensのInvisionは独自のミドルウェアを通じてクライアントを囲い込み、サードパーティコネクタ1件あたり5万~15万米ドルを請求しています。オーストラリアのIndigoCareや中国のFujian Huanyutongなどの地域インテグレーターは、低いサービスコストと迅速なオンサイトサポートを提供することで地方都市でシェアを獲得しています。

技術的差別化は現在、予測分析とサイバーセキュリティを中心に展開されています。AscomのTelligence 7は重症度スコア付きアラームをLTEフェイルオーバー経由でルーティングしてWi-Fi輻輳を軽減し、Austcoは機械学習を組み込んでマルチサイトネットワーク全体の人員配置ニーズを予測します。「サービスとしてのナースコール」サブスクリプションへの移行により、営業チームは複数年にわたるSaaS交渉を習得することが求められており、公開ガイダンスにはまだ反映されていない収益認識の変動性をもたらしています。

ナースコールシステム業界のリーダー企業

Honeywell International Inc.

Ascom

Baxter International

Rauland-Borg Corporation

Jeron Electronic Systems Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近代化プログラムは、病院が長期にわたる病棟の混乱や高額な再配線コストを伴わずにIP機能を求める余地を生み出している。Static Systems Groupが2026年3月にStepping Hill Hospitalで統合フルIP・PoE(Power-over-Ethernet)ナースコールアーキテクチャを完成させたという施設レベルの事例は、単一障害点を減らし、より広範なスマート病院インフラのロードマップに適合する、堅牢なネットワークベースのナースコール設計への実際の支出を示している。

相互運用性主導のアップグレードも、ナースコールイベントを運用・臨床プラットフォームに接続する際のコストと複雑さを削減できるベンダーにとって、短期的な機会を開いている。2026年の技術文書では、MQTT/RESTパターンを用いたリアルタイム資産管理とナースコールイベントを統合した場合、応答時間が30~40%短縮されると報告されており、UL 1069第8版(2024年2月発効)は無線信頼性とネットワークパフォーマンス監視の基準を高めている。これらの要因が相まって、購入者は検証済みの統合実績、監査可能な応答時間の可視性、そして急性期医療、長期医療、拡大する在宅医療ワークフローにわたる複数拠点展開を支えられるセキュリティ対応アーキテクチャを持つサプライヤーへと向かっている。

最近の業界動向

- 2026年5月:Wreadycareは、吉林大学第二病院(1,200床)向けのナースコール・インターコムプロジェクトを発表した。この大規模単一施設への導入は、アジア太平洋地域における企業規模の設置に対する継続的な入札活動を示すとともに、大規模病院建設がベンダーおよび統合業者にとって基幹的な受注となっている役割を裏付けている。

- 2026年3月:SensioはISECOを買収し、スペインおよびポルトガルの社会福祉・医療センターにサービスを提供するナースコール専門企業を取得した。この取引は、患者安全および介護支援技術分野におけるより広範な統合の動きを支えるとともに、イベリア半島におけるナースコールおよび関連ケアコミュニケーションのチャネルアクセスと導入基盤の拡大を進めるものである。

- 2025年6月:Raulandは、Vendor Integration Partner Programを拡大し、バーチャルナーシングおよびシッティングプラットフォームを対象に加え、Artisight、hellocare.ai、NESAを指名した。ナースコールワークフローとバーチャルケア運用の統合経路の正式化は、複数ベンダーの臨床コミュニケーションスタックを標準化する病院の摩擦低減を目指すものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、医療環境内で患者とケアチームを結び、有線または無線の通信設定を通じてアラートやリクエストを発信、ルーティング、対応できるようにするナースコールシステムを対象としている。

対象範囲外:一般的な病院内ページングシステム、家庭用のスマートホーム警報ガジェット、ナースコールワークフローに使用されない非臨床用の建物内インターコムシステムは除外する。

セグメンテーション概要

- 製品別

- ナースコールボタン

- インターコムナースコールシステム

- 基本的な音声・映像システム

- IPベースのナースコールシステム

- モバイルおよびクラウド対応プラットフォーム

- モダリティ別

- 有線システム

- 無線システム

- 用途別

- 緊急医療アラーム

- ワークフローおよびスタッフ最適化

- 転倒検知・予防

- 徘徊管理・認知症ケア

- エンドユーザー別

- 病院および専門クリニック

- 長期療養施設

- 介護施設

- 在宅医療環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ナースコール需要がどこで生まれ、どのように調達されるかを把握することから始まる。設置は通常、施設の拡張や臨床のアップグレードに追従するためである。健康システム指標については世界保健機関(WHO)、病院容量および長期医療の状況については経済協力開発機構(OECD)、近代化サイクルに影響を与える施設および利用状況の指標については米国医療保険・医療扶助サービスセンター(CMS)などの公的資料を利用する。

モデルの正確性を保つため、製品および規制上の手がかりとして米国FDAの機器データベース、建設および医療投資の系列については各国統計局、関連する通信機器分類における輸出入動向については貿易・関税統計などの資料も確認する。企業の年次報告書、投資家向け資料、プレスリリース、信頼できる業界ニュースを確認し、有線から無線への移行やIPベースプラットフォームへの動きを含む製品構成の変化を把握する。必要に応じて、企業財務や特許データベースの有料サブスクリプション、また出荷レベルの輸出入記録を参照し、方向性のあるボリュームの妥当性を確認する。このリストは網羅的なものではなく、データ収集、検証、明確化のために他にも多くの公的および内部の参照ポイントが使用された。

一次インタビューおよび調査

一次調査は、アップグレードの頻度、一般的なシステム価格、そして転倒検知、徘徊制御、ワークフロー支援を含めどのような機能が実際に購入されているかについて、デスクリサーチの前提を検証するために用いられる。需要指標や導入率が特定の地域や施設タイプに偏らないよう、主要地域の製造業者、チャネルパートナー、病院・長期医療関係者と対話を行う。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | アジア太平洋地域:46% |

| ミドルティア:46% | 機能・部門リーダー:37% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:18% | マネージャー:50% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、施設数とケア容量指標を用いて対象需要プールを再構築し、その後ナースコールのアップグレードに関する導入・更新行動によってフィルタリングされる。この需要を、一般的なシステム価格帯を用いて価値に変換し、有線対無線の構成比やIPベース導入への移行を調整要素として反映する。

主要な入力要素には、地域別の病院・長期医療施設基盤、新築・改修活動、既存システムの更新サイクル、無線・モバイルナースコールの浸透率、転倒検知や徘徊制御などの機能の付帯率が含まれる。十分な情報が得られる場合には、サプライヤー候補リストにわたる標本ASPと単位量のチェックやチャネルからのフィードバックなど、選択的なボトムアップ的近似によって総計を裏付ける。二つの見方が合理的な範囲を超えて乖離する場合には、総計を修正する。

予測については、導入が容量成長と技術更新の優先度の両方に影響されるため、軽度の多変量分析を伴うシナリオ分析を用いる。医療インフラ投資、長期医療への高齢化圧力、デジタル化イニシアチブなどの変数を地域レベルの成長経路に変換し、最終的な成長曲線が調達チームの示す動向と一致するよう一次専門家とともに確認する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終数値が単一のデータ系列や単一のインタビューセットに依存しないようにしている。モデルの出力結果を、施設拡張率、関連機器分類の輸出入方向性、一般的なシステム構成における観測された価格変動などの独立した指標と比較し、異常値は承認前に見直される。

結果を左右し得る前提、例えば更新のタイミング、無線構成比、地域別総計の通貨換算タイミングなどについては、第二の分析担当者によるレビューが行われる。変動が構造的なものと判断される場合には、その変化が実質的なものか一時的なデータ点なのかを確認するため回答者に再度連絡する。レポートは毎年更新され、重要な事象が発生した際には中間更新が行われ、その後最終確認プロセスを経てクライアントに最新の見解が提供される。

Mordor Intelligenceのナースコールシステム市場推定値と他の公表推定値との比較

ナースコールシステムに関する公表市場規模は、成長シナリオが似ているように見えても、異なって見えることがある。これは、各調査が必ずしも同じ年に同じ対象を数えているわけではないためである。主な差異は通常、何をナースコールシステムとして扱い、何を隣接する臨床コミュニケーションツールとして扱うか、そして更新需要が新規施設設置とどのように区別されているかによって生じる。

一部の外部推定値は、より広範な患者コミュニケーション・モニタリング機器分野を総計に含めており、先進機能に対してより速い価格上昇曲線を適用する場合がある。Mordor Intelligenceのモデルでは、ナースコールシステムおよび関連モジュールの収益は、医療施設でのナースコール導入の一部として調達される場合にのみカウントされ、隣接するページングや一般的なインターコム機器は同じ建物内で使用されていても対象範囲外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 2.45 B (2025) | |

| グローバルコンサルティング会社A | USD 2.42 B (2025) | 基本的なボタン式システムとより広範な患者コミュニケーション機器の間で収益が変動する可能性のある、やや異なる製品分類を用いており、施設アップグレードサイクルとの整合性が常に明示されているわけではない。 |

| 業界出版社B | USD 2.90 B (2025) | 臨床コミュニケーションおよびモニタリング付加機能をより広く含めて提示される場合が多く、価値の構築は一般化されたCAGRの適用に依存しがちで、有線から無線への構成比や更新タイミングに対する調整が見えにくい。 |

この表は、狭義に定義されたシステム収益については2025年時点で密集したクラスターを示し、隣接カテゴリーを含めた場合にはより広い分散を示している。価値の構築を施設数、アップグレードの頻度、システムタイプ別の現実的な価格帯に結び付けることで、当社の推定値は明確な需要要因に対して追跡可能であり、新たな情報が得られるたびに再現・検証することができる。

レポートで回答される主要な質問

ナースコールソリューションの収益はどのくらいの速度で成長しますか?

収益は2026年の26億9,000万米ドルから2031年には43億1,000万米ドルへと増加し、年平均成長率9.88%を示すと予測されています。

現在の採用においてどのモダリティがリードしていますか?

無線システムは改修コストの低さにより2025年に62.65%のシェアで優位を占めました。

用途別で最大の成長機会は何ですか?

転倒検知プラットフォームは、病院がメディケアペナルティ回避を目指す中、2031年にかけて年率12.12%で拡大すると予測されています。

クラウドネイティブプラットフォームはなぜ普及しているのですか?

サブスクリプションモデルは資本支出を運営費に転換し、RTLSおよびEHRワークフローとの統合が容易です。

どの地域が最も速く成長しますか?

アジア太平洋地域は中国の医療支出の増加と日本の急速な高齢化に支えられ、最高の年平均成長率10.43%を記録すると予測されています。

病院はサイバーリスクにどのように対処していますか?

プロバイダーはSOC 2 Type II認証とAES-256暗号化を要求するようになり、侵害1件あたりの修復費用として平均435万米ドルを計上しています。

最終更新日: