ヨーロッパ映像監視システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

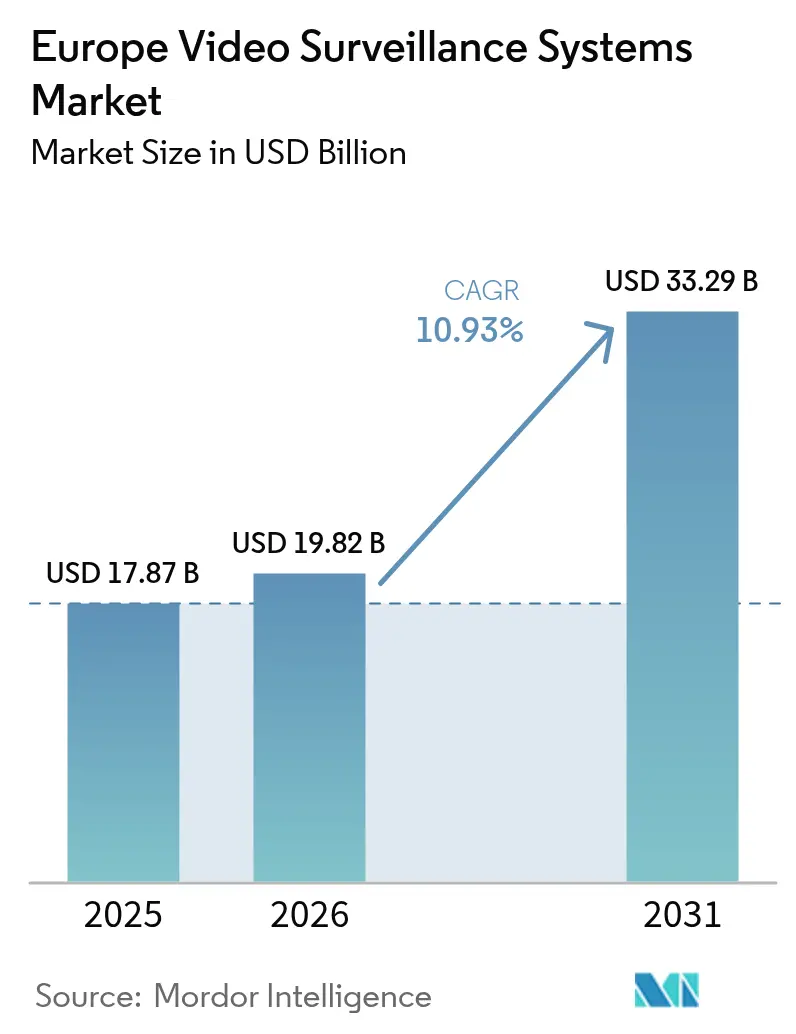

| 基準年の市場規模 (2025) | 17.87 十億米ドル |

| 市場規模 (2026) | 19.82 十億米ドル |

| 市場規模 (2031) | 33.29 十億米ドル |

| 成長率 (2026 - 2031) | 10.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ映像監視システム市場分析

2026年におけるヨーロッパ映像監視システム市場規模は198億2,000万米ドルと推計され、2025年の178億7,000万米ドルから成長し、2031年には332億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)10.93%で成長する見込みです。導入の勢いは受動的な監視からスマートシティロードマップおよびESG開示規則と連携した予測型・AI駆動型プラットフォームへと移行しています。イギリスの2025年4月における中国製機器の禁止措置などの厳格な地政学的安全保障政策が短期的な代替需要を生み出し、ヨーロッパおよび同盟国のサプライヤーに恩恵をもたらしています。[1]英国政府、「警察顔認証資金調達発表」、GOV.UK EU AI法およびサイバーレジリエンス法という並行立法により、ベンダーは越境データ転送を削減するためにエッジ処理と連合学習を中心とした製品の再設計を迫られています。サービスとしてのクラウド管理映像モデルは、設備投資を運用費用に転換したい中小企業にとって魅力的であり、5G接続性はファイバー敷設が不可能な歴史的都市中心部における地方自治体の展開を加速させています。AI対応4Kカメラは誤報警報率を低減するアナリティクスを支え、新規調達の基本仕様を引き上げています。

主要レポートの要点

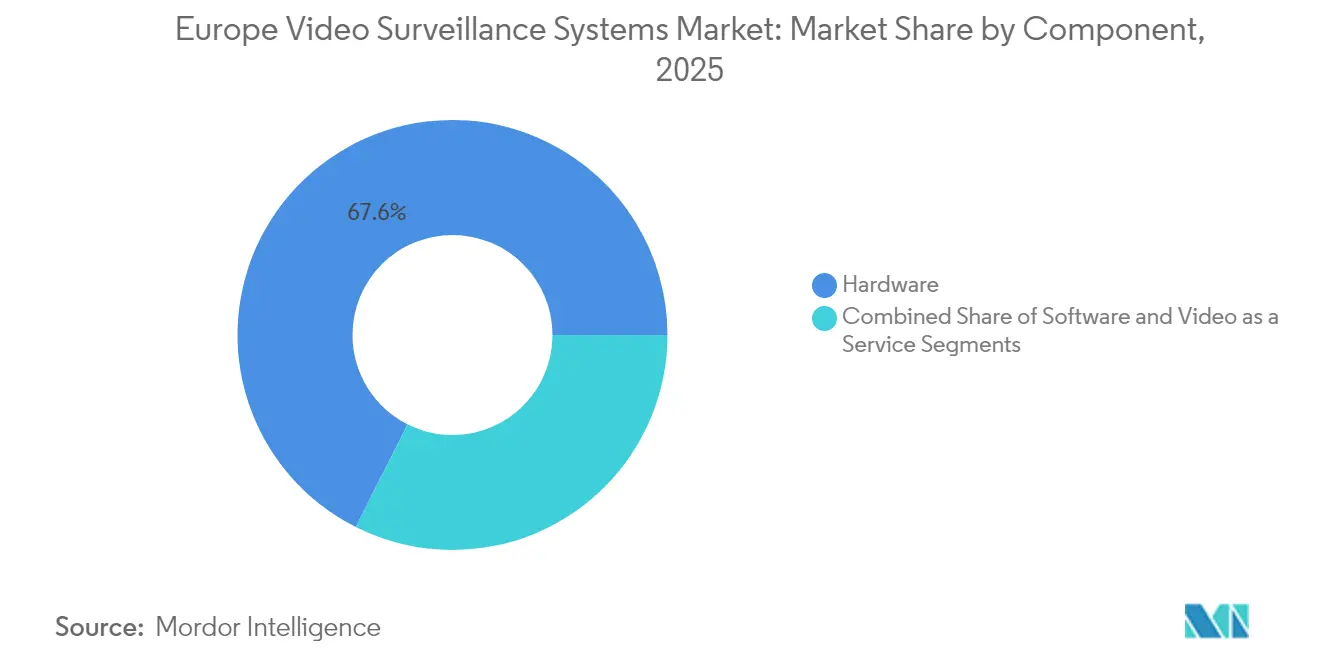

- コンポーネント別では、ハードウェアが2025年のヨーロッパ映像監視システム市場シェアの67.58%を占めてリードした一方、サービスとしての映像は2031年に向けて11.48%のCAGRで成長しています。

- 展開モード別では、オンプレミスが2025年のヨーロッパ映像監視システム市場規模の60.55%のシェアを維持し、クラウドは2031年にかけて11.95%の成長が見込まれています。

- 接続性別では、有線設置が2025年に52.10%のシェアを占めて優位を保ち、セルラーおよび5Gカメラは2031年に向けてCAGR 12.65%で成長すると予測されています。

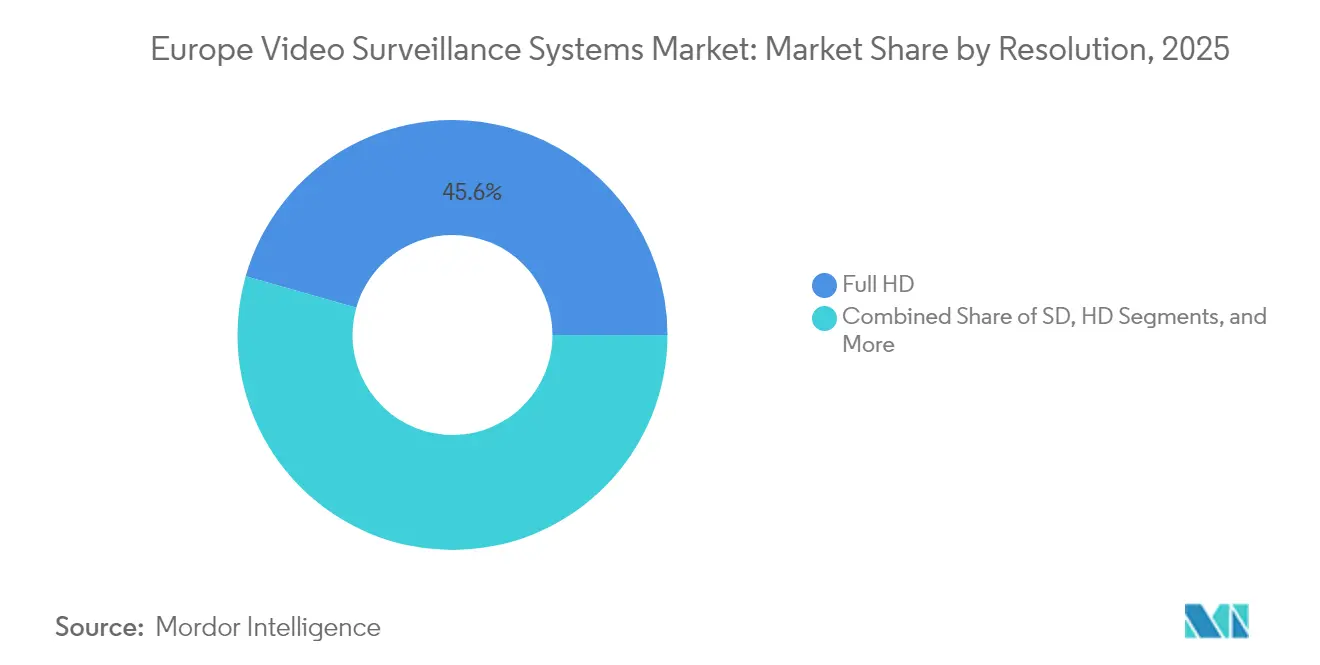

- 解像度別では、フルHDが2025年に45.60%のシェアを獲得し、4Kウルトラは2031年に向けてCAGR 11.92%で成長すると予測されています。

- エンドユーザー別では、商業施設が2025年に42.85%を占め、住宅セグメントは2031年に向けてCAGR 11.55%を記録すると予想されています。

- 国別では、イギリスが2025年に23.55%の収益を占めてトップとなりましたが、イタリアは2031年にかけてCAGR 12.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ映像監視システム市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なセキュリティシステムへの支出増加 | +2.1% | イギリス、ドイツ、フランス、イタリア、ヨーロッパその他地域 | 中期(2〜4年) |

| 官民インフラの成長 | +1.9% | イタリア、フランス、イギリス、ヨーロッパその他地域 | 中期(2〜4年) |

| 公共安全コンプライアンスに向けた規制上の推進 | +1.7% | EU全域、特にドイツおよびフランス | 短期(2年以内) |

| AI対応映像アナリティクスの急速な普及 | +2.3% | イギリス、ドイツ、イタリア、フランス | 短期(2年以内) |

| ESGに基づく監視とスマートビルディング改修の統合 | +1.2% | ドイツ、イギリス、フランス、北欧諸国 | 長期(4年以上) |

| GDPR準拠エッジストレージへの需要 | +1.6% | EUおよびとりわけドイツとフランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なセキュリティシステムへの支出増加

2024年に公共予算が急増し、イギリスは警察の顔認証アップグレードに2億3,000万ポンド(2億8,900万米ドル)を充当し、フランスは4,000か所の道路脇にAI交通カメラを設置するために4,600万ユーロ(4,900万米ドル)を確保しました。イタリアは2025年のユビレーに先立ち、ローマの5G CCTV(閉回路テレビ)プログラムに9,770万ユーロ(1億430万米ドル)を投じて2,000台のアナログカメラを刷新しています。ドイツの民間安全保障フレームワークは国内のアナリティクスベンダーを優遇するパイロット事業に資金を提供し、技術的主権を強化しています。商業不動産オーナーもこうした動きを反映し、保険会社やテナントが求めるESG指標を満たすためにビル管理スイートに監視システムを組み込んでいます。

官民インフラの成長

重要資産の運営事業者はEUのレジリエンス指令を満たすためにマルチセンサーネットワークを採用しています。欧州刑事警察機構(Europol)は2025年から2027年にかけてカメラと旅行データベースを連携させた生体認証アップグレードに6,780万ユーロ(7,230万米ドル)を計上しました。ジェノヴァのプロジェクト・ハフニアは2,700台のカメラをNVIDIAによる加速アナリティクスと統合し、リアルタイムの交通管理を実現しています。フランスの防衛計画は海洋監視に宇宙ベースの資金を配分し、地上から衛星への融合を示しています。イギリス国防省の増加する予算には、機密施設における周囲警戒セキュリティの刷新も含まれています。電力会社は物理的巡回を40%削減するサーマルおよびハイパースペクトルカメラを導入しています。

公共安全コンプライアンスに向けた規制上の推進

2024年に施行されたEU AI法は、高リスクな映像アナリティクスに対してアルゴリズムの透明性と人による監視を義務付けています。欧州刑事警察機構(Europol)の倫理ガイドラインは連合学習などプライバシーを保護する手法を推奨しており、認定されたベンダーに調達上の優位性をもたらしています。[2]欧州刑事警察機構(Europol)、「プログラミング文書2025〜2027年」、EUROPOL.EUROPA.EU ドイツのNIS2導入により、重要サービス事業者はITサービス予算の約9%をサイバーセキュリティに充てることが義務付けられ、堅牢なカメラへの需要が高まっています。サイバーレジリエンス法のもと、メーカーは5年間ファームウェアにパッチを提供することが義務付けられており、ネットワークへの露出を最小化するエッジベース設計への移行が加速しています。

AI対応映像アナリティクスの急速な普及

カメラに組み込まれたエッジプロセッサが物体認識とナンバープレート読み取りをローカルで実施し、帯域幅の需要を最大80%削減しています。Axisは低照度環境で95%の分類精度を達成するオンデバイスAIを搭載した4Kモデルを発表しました。BoschのFLEXIDOMEシリーズは行動トリガーにより誤報警報を70%削減します。ロンバルディア州の自治体は2024年にi-PROカメラを導入した後、公園での犯罪が80%減少しました。MilestoneのXProtectはNVIDIA Metropolisを統合し、マルチベンダーのカメラ群全体で連合学習を統括しています。EUのデジタル・ヨーロッパ基金による3億9,000万ユーロ(4億5,412万米ドル)は、2027年までのプライバシー準拠アナリティクス研究を支援しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 映像データに関するセキュリティ上の懸念 | −1.4% | EUおよびとりわけドイツとフランス | 短期(2年以内) |

| 高い導入・保守コスト | −1.8% | 南ヨーロッパ、東ヨーロッパ | 中期(2〜4年) |

| 国家標準の断片化 | −0.9% | EUおよびマルチカントリープロジェクト | 長期(4年以上) |

| 半導体サプライチェーンの変動性 | −1.1% | EUおよびアジア依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

映像データに関するセキュリティ上の懸念

2024年にパッチ未適用のファームウェアを標的とした侵害が激化し、ドイツのBSI(連邦情報セキュリティ局)はローカル保有の鍵を用いたエッジレベルの暗号化を推奨しました。ENISAの調査では、重要インフラ事業者の89%が監視上の脆弱性管理のためにスタッフを増強していることが示されています。GDPR第44条は、適切性認定を受けていない国・地域への映像データ輸出を制限しており、クラウドバックアップが複雑化しています。イタリアのセキュリティ業界団体は、隠されたバックドアへの懸念を受けて西側諸国製ハードウェアへのシフトを報告しており、イギリスの中国製機器禁止の迫る施行によってこれが一層強化されています。ハードウェアレベルのセキュアエンクレーブはユニット価格を15〜20%引き上げ、予算が限られた自治体の購入速度を鈍化させています。

高い導入・保守コスト

エンタープライズグレードのカメラは設置費、ネットワークアップグレード、ソフトウェアライセンスを除いて500ユーロ(533米ドル)から3,000ユーロ(3,200米ドル)の範囲です。南ヨーロッパおよび東ヨーロッパの中小企業はしばしばアナログの使用期間を延長してこれらの支出を先送りにしています。ファームウェアサポートを含む年間保守費用は総コストの10〜15%を追加します。ローマの5Gプロジェクトは維持管理だけのために2,000万ユーロ(2,130万米ドル)を充当しました。サービスとしての映像(VSaaS)のサブスクリプションは初期費用を削減しますが、帯域幅費用が増加すると長期契約ではオンプレミスコストを上回る場合があります。断片化した入札規則がさらにスケールメリットを損なわせていますが、ドイツの研究パイロット事業は低コストの展開アーキタイプを模索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サブスクリプションの取り込みがハードウェア優位を上回る

ハードウェアは2025年に67.58%のシェアを維持しました。カメラ、レコーダー、および付属機器がヨーロッパ映像監視システム市場全体の設置システムの大半を支えています。しかし、サービスとしての映像は最もCAGRの高い11.48%の成長が見込まれており、自治体および中小企業が機器、クラウドストレージ、アナリティクスを単一の月額請求書にまとめたバンドルリースに移行していることを反映しています。ソフトウェアプラットフォームは多様なカメラ群を統合し、エッジでイベントを処理することで帯域幅を削減するAIを組み込んでいます。Axisは2024年第3四半期にオンボード推論エンジンを搭載したGDPR準拠モデルを4機種発売しました。ストレージアプライアンスは、監査担当者がエアギャップされた証拠トレイルを要求する銀行および防衛分野では依然として重宝されています。

運用費用優先の傾向が、不透明なマクロ経済環境の下でキャッシュを守ろうとする企業においてサービスとしての映像(VSaaS)の勢いを後押ししています。VerkadaのロンドンハブはGDPRに準拠したデータセンターにアーカイブする前に、データを30〜120日間ローカルに保存するハイブリッドクラウドを展開しています。Eagle Eyeは連合学習サポートを追加し、生の映像を閲覧することなくAIモデルを改善できるようにしました。GenetecのSecurity Center 5.12はAutoVu ALPRを統合し、AI法の監査義務を満たしながら警察が車両の動線を追跡できるよう支援しています。ハードウェアOEMは、より強力なチップを組み込むことで対抗し、ハイブリッドな価値提案を通じて純クラウド競合他社に対してポジショニングを確立し、ヨーロッパ映像監視システム市場を設備投資と運用費用が均衡した環境として維持しています。

展開モード別:ハイブリッド設計がコンプライアンスと柔軟性を両立

オンプレミスアーキテクチャは2025年に60.55%のシェアを占め、パブリッククラウドへの映像保存を禁じる金融、防衛、重要インフラのセグメントに支持されています。クラウドサービスはCAGR 11.95%で拡大すると予測されており、ITリソースが不足した中小企業を取り込んでいます。ハイブリッドアーキテクチャはローカル保持とクラウドアナリティクスを融合させ、GDPRの居住地要件を満たしながらスケーラブルなAIへのアクセスを実現します。Milestoneの2024年リリースでは、オペレータがオンプレミス処理とクラウド処理のためにストリームにタグ付けすることができます。ローマの都市ネットワークはエッジサーバーにデータを30日間保持し、それ以前のデータを国内クラウド施設にアーカイブしています。

帯域幅のコスト経済性も選択に影響しています。フランスの4,000台の交通カメラは違反スナップショットのみを送信し、LTEのオーバーヘッドを低減しています。ドイツはEU内でホストされたインフラへの調達を誘導し、外国依存を最小化しています。イギリスの中国製機器の段階的廃止は、同盟国のハイブリッドシステムへの移行を加速させています。直接管理される暗号化キーはさらに第三者による侵害リスクを軽減し、ヨーロッパ映像監視システム市場が連合ハイブリッドへと移行する軌跡を支えています。

カメラ接続性別:5Gが急速な都市展開を促進

有線イーサネットおよびファイバーは2025年に52.10%で優位を維持しましたが、セルラーおよび5Gカメラは2031年に向けてCAGR 12.65%を記録するとみられます。歴史的な都市中心部は破壊的な溝掘り工事を避け、無線設置により設置期間を数週間から数日に短縮しています。ローマは2024年に国内通信ネットワークを活用して2,000台の5Gカメラを設置しました。フランスの4,600万ユーロ(5,356万米ドル)の道路脇プログラムは、取り締まりスナップショットのLTEアップロードに依存しています。

専用のネットワークスライスは20ミリ秒未満のレイテンシーと強力なアップリンクを保証し、リアルタイムアナリティクスを可能にしています。ドイツの研究パイロット事業は緊急応答のための5Gスタンドアロンリンクを検証しています。Axisのモジュール式セルラーセンサーは遠隔の建設現場を対象とし、ソーラーパネルで電力を供給し、動作検知時のみ起動する省帯域幅設計を採用しています。HanwhaのWisenet X PlusはLTEモデムを統合し、鉄道回廊に対応しています。イギリスの警察機動ユニットは暗号化された5G回線を通じて生体認証データを中央監視リストに送信しており、ヨーロッパ映像監視システム市場が超柔軟な接続性へと移行していることを示しています。

解像度別:4KがAI対応の標準仕様となる

フルHDは2025年に45.60%のシェアを占め、主力製品として君臨しています。4KウルトラHDは高いピクセル密度が検出精度を約25〜30%向上させることから、CAGR 11.92%で成長すると予測されています。Axisの4Kバレット型モデルは0.1ルクスの照度で時速120kmのナンバープレートを認識します。Boschのセンサーは4KとアナリティクスをペアリングさせてFalse Alert(誤警報)を70%削減します。

イタリアのジェノヴァ・プロジェクト・ハフニアは渋滞予測のためにNVIDIAのビジョン言語モデルを訓練するために4Kストリームを活用しました。フランスの道路脇カメラはシートベルトおよびスマートフォンの使用取り締まりを自動化するために4Kの画質を指定し、手動レビューを60%削減しています。H.265+およびH.266などの圧縮技術の進歩によりストレージの必要量が約50%削減され、4Kを大規模に導入しやすくなり、ヨーロッパ映像監視システム市場が高精細なベースラインへと進化していることを裏付けています。

エンドユーザー別:住宅向けの導入が加速

商業施設は2025年に42.85%のシェアでリードし、小売、銀行、およびホスピタリティをカバーしています。集合住宅の開発業者がESGを重視するテナントを満たすために監視をスマートビルディングのダッシュボードにバンドルするにつれ、住宅プロジェクトは2031年に向けてCAGR 11.55%が予測されています。政府の展開は、イタリアのローマ・ユビレーネットワークやイギリスの警察顔認証拡大などの主要な展開を形成しています。

小売業者は販売時点情報管理(POS)データにアナリティクスを重ね合わせ、内部の損耗を検知し、ヒートマップの洞察に基づくレイアウト調整時に10〜15%の転換率向上を報告しています。銀行はATMで改ざん防止ハウジングと暗号化されたストリームを必要としています。ホスピタリティチェーンは、安全性の保証を高めるためにロビーの視野を鮮明に保ちながら、ゲスト用の廊下ではプライバシーマスキングを使用しています。メーカーはサーマルカメラを使用してPPE(個人用保護具)コンプライアンスを検知し、ダウンタイムを防止しています。電力会社は融合センサーユニットで変電所を監視し、巡回を40%削減しています。ヨーロッパ映像監視システム市場はそれゆえ多様なリスクプロファイルにまたがりながら、AI対応のインサイト抽出へと収斂しています。

地理分析

南ヨーロッパはEUの復興基金が監視と交通管理を一体化したスマートシティの改修に補助金を出すことで最も速い複合成長を示しています。2025年のユビレーに先立つイタリアの9,770万ユーロ(1億1,376万米ドル)のアップグレードは、恒久的なインフラをもたらすイベント連動型刺激策の典型例です。イギリスとドイツが主導する北ヨーロッパはデータ主権を重視しています。ドイツのパイロット事業は厳格なプライバシー基準を満たすために連合学習を活用しており、イギリスの調達条件は同盟国のサプライチェーンを優先しています。東ヨーロッパの自治体は予算制約から、地域データセンターから提供されるサブスクリプション型サービスとしての映像(VSaaS)モデルに引き寄せられています。これらのダイナミクスは総体として、各サブ地域がセキュリティ上の要請とプライバシー文化のバランスを取りながら、ヨーロッパ映像監視システム市場の多面的な拡大を強化するモザイク状の構図を形成しています。

中央ヨーロッパの国々はアナリティクスを自国内クラウドにルーティングするハイブリッドアーキテクチャを展開し、レイテンシーを抑え、サイバーレジリエンス法の5年間パッチ義務に対応しています。フランスの全国AI交通カメラ構想は、安全執行が従来の都市中心部グリッドを超えた大量のカメラ展開をいかに推進できるかを示しています。北欧諸国は再生可能エネルギーで動くエッジノードを活用し、監視のカーボンフットプリントを地域の気候目標およびESG報告と整合させています。こうした地理的に多様な推進要因が安定した需要を下支えする一方、ベンダーに機能セット、認証、データ居住地オプションのローカライズを迫り、ヨーロッパ映像監視システム市場内での競争多様化を持続させています。

欧州刑事警察機構(Europol)の生体認証相互運用性アップグレードを含む越境データ共有プロジェクトは、映像メタデータスキーマの標準化を促しています。しかし、各国のサイバーセキュリティ認定の相違が依然として大陸規模の展開を遅延させています。EUの結束プログラムはバルカン半島やバルト三国全体での小規模な発注を統合する共同入札に資金を提供し、購買力を向上させています。これらの仕組みが成熟するにつれ、断片化の解消が期待され、都市化の進んでいない地域でもAI対応カメラやクラウド管理ツールの幅広い導入が可能となり、ヨーロッパ映像監視システム市場のアドレス可能な市場規模が拡大するでしょう。

競争環境

Axisは2024年第3四半期の売上高を前年同期比14%拡大し、GDPRに準拠したエッジ推論をサポートするAI対応モデルを4機種発売しました。BoschはMicrosoft AzureおよびAWSと提携してスケーラブルな映像アナリティクスを提供しており、ハイパースケールパートナーの重要性の高まりを示しています。MilestoneとNVIDIAのプロジェクト・ハフニアにおける提携は、ソフトウェアベンダーがいかにAIエコシステムを活用して差別化を図るかを示しています。

クラウドネイティブの新興企業VerkadaおよびEagle Eyeは、ハードウェアリースと低負荷のクラウド管理をバンドルすることで中小企業の間で認知度を高めています。その拡大は既存のベンダーにファームウェアセキュリティとサブスクリプション提供の強化を迫っています。地政学的要因がシェアを再編しており、特定の中国ブランドに対するイギリスの禁止措置が公共機関をヨーロッパおよび同盟国のポートフォリオへとシフトさせ、数千万ドル規模の契約を再配分しています。EU AI法およびサイバーレジリエンス法への早期対応を達成したベンダーは、公共調達担当者が監査対応文書を求める中で入札上の優位性を得ています。

地域の専門企業は特定のニッチな分野で存在感を発揮しており、MOBOTIXは重要製造業、i-PROは自治体の犯罪対策において深い専門知識を活用しています。オープンアーキテクチャの義務化がカメラメーカーにMilestone、Genetec、Hanwhaのプラットフォームにわたる統合認証を促し、パートナーエコシステムは引き続き重要です。ハードウェア、ソフトウェア、およびサービスモデルの進化する組み合わせにより、ヨーロッパ映像監視システム市場は競争的なダイナミズムを維持しながら、サブスクリプション経済とAI中心の差別化へと徐々に傾いています。

ヨーロッパ映像監視システム産業のリーダー企業

Hangzhou Hikvision Digital Technology Co. Ltd.

Robert Bosch GmbH

Axis Communications AB

Hanwha Vision Co., Ltd.

MOBOTIX AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Axis Communicationsは第4四半期の発売スケジュールを更新し、ヨーロッパ全域の販売代理店においてAXIS Q1961-TEおよびAXIS P1468-LEの量産出荷を確認しました。

- 2024年9月:Axis Communicationsは4種類の新しいAI対応カメラシリーズを発表し、2024年第3四半期の売上高として41億5,900万スウェーデンクローナ(4億4,000万米ドル)、前年比14%増を報告しました。

- 2024年8月:Milestone SystemsはXProtect 2024 R2を公開し、NIS2コンプライアンスに対応したゼロトラスト認証を組み込みました。

- 2024年7月:BoschはFLEXIDOME IP スターライト 8000iおよびMIC IP フュージョン 9000iを過酷環境向けに発売し、さらにAzureおよびAWSとのアナリティクスパートナーシップを発表しました。

ヨーロッパ映像監視システム市場レポートの調査範囲

ヨーロッパ映像監視システム市場は、商業、産業、住宅、および政府部門にわたるセキュリティおよび運用目的での映像データの取得、保存、分析、管理に使用される技術およびサービスを包含しています。さまざまな接続オプションおよび解像度で展開されるハードウェア、ソフトウェア、およびクラウドベースの映像サービスが含まれます。全体として、本市場はヨーロッパ全域の多様な環境において安全性、リアルタイム監視、およびインテリジェントアナリティクスの強化に重点を置いています。

ヨーロッパ映像監視システム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービスとしての映像)、展開モード(オンプレミス、クラウド、ハイブリッド)、カメラ接続性(有線、無線、セルラー/5G)、解像度(SD、HD、フルHD、4KウルトラHD、8K以上)、エンドユーザー(商業、産業、住宅、政府)、地域(イギリス、ドイツ、フランス、イタリア、ヨーロッパその他地域)によって区分されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードウェア | カメラ |

| ストレージ | |

| ソフトウェア | 映像アナリティクス |

| 映像管理ソフトウェア | |

| サービスとしての映像(VSaaS) |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 有線 |

| 無線(Wi-Fi) |

| セルラー/5G |

| 標準解像度(SD) |

| 高解像度(HD) |

| フルHD |

| 4KウルトラHD |

| 8K以上 |

| 商業 | 小売 |

| 銀行・金融サービス・保険(BFSI) | |

| ホスピタリティ | |

| 産業 | 製造 |

| エネルギー・公益事業 | |

| 住宅 | 一戸建て |

| 集合住宅 | |

| 政府 | 都市監視 |

| 交通インフラ |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| ヨーロッパその他地域 |

| コンポーネント別 | ハードウェア | カメラ |

| ストレージ | ||

| ソフトウェア | 映像アナリティクス | |

| 映像管理ソフトウェア | ||

| サービスとしての映像(VSaaS) | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| カメラ接続性別 | 有線 | |

| 無線(Wi-Fi) | ||

| セルラー/5G | ||

| 解像度別 | 標準解像度(SD) | |

| 高解像度(HD) | ||

| フルHD | ||

| 4KウルトラHD | ||

| 8K以上 | ||

| エンドユーザー別 | 商業 | 小売 |

| 銀行・金融サービス・保険(BFSI) | ||

| ホスピタリティ | ||

| 産業 | 製造 | |

| エネルギー・公益事業 | ||

| 住宅 | 一戸建て | |

| 集合住宅 | ||

| 政府 | 都市監視 | |

| 交通インフラ | ||

| 国別 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ヨーロッパその他地域 | ||

レポートで回答される主要な質問

2026年におけるヨーロッパ映像監視システム市場の規模は?

市場は2026年に198億2,000万米ドルに達し、2031年に向けてCAGR 10.93%の見通しです。

最も成長の速いコンポーネントセグメントは?

サービスとしての映像は、ユーザーが設備投資よりもサブスクリプションモデルを好むようになるにつれ、年率11.48%で拡大すると予測されています。

5Gカメラが普及している理由は?

5G接続性はファイバー敷設にコストがかかる歴史的な都市中心部への迅速な展開を可能にし、リアルタイムアナリティクスのための低遅延リンクを提供します。

イタリアが最高の成長率を誇る理由は?

ローマの9,770万ユーロ(1億1,376万米ドル)の5G CCTVやジェノヴァのAI搭載交通ネットワークといったスマートシティプロジェクトが、2031年に向けてイタリアをCAGR 12.05%へと押し上げています。

EU規制はベンダー戦略をいかに形成しているか?

AI法およびサイバーレジリエンス法は、メーカーに透明性のあるエッジ処理アナリティクスと5年間のファームウェアサポートの提供を義務付けており、公開入札において準拠ベンダーを優遇しています。

主要な市場プレイヤーは?

Hikvision、Bosch、Axis Communications、Hanwha Vision、およびMilestone Systemsが地域収益の合計約45〜50%を占めており、Verkadaのようなクラウドネイティブ企業が急速に台頭しています。

最終更新日: